ホーム > 畜産 > 海外情報 > 2016年 > 米国産品への貿易救済措置、鶏肉とDDGSに適用(中国)

米国産品への貿易救済措置、鶏肉とDDGSに適用(中国)

トウモロコシ蒸留かす(DDGS)の貿易救済措置に関する仮決定を公告

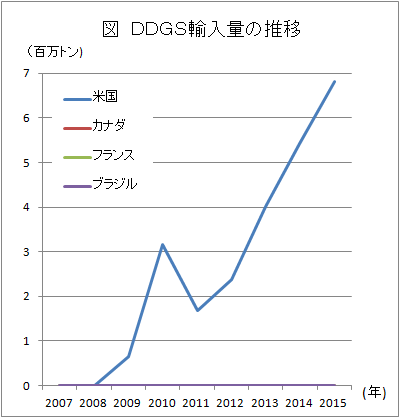

中国では食肉や乳製品の需要増加を受けて、家畜飼養頭数が増加する一方で、飼料の供給不足が問題になっており、ここ数年、海外からの飼料輸入が増加している。DDGSはバイオ燃料や酒類の生産時に生じる副産物で、乳牛や肉用牛の飼料のほか、広く他の家畜や水産用飼料として活用されており、中国におけるDDGS(中国の関税コードHS2303.30)の近年の輸入実績をみると、2008年以降急速に輸入量が増大している(下図)。輸入先は、バイオ燃料生産の盛んな米国がほとんどを占め、その他の国は極めて限定的な数量にとどまっている。

このような中、貿易救済措置の担当部局である同国商務部貿易救済調査局は、昨年11月19日付で国内のDDGSの利害関係者の代表である中国酒業協会によるアンチダンピングと補助金相殺関税に関する調査申請を受領した。これに基づき、本年1月12日付で、国際約束の担保法令である中華人民共和国反ダンピング条例および同国補助金相殺関税条例に従って、米国産輸入DDGSに対する貿易救済措置に関する調査を実施する旨公表した。

その後同部は、調査の結果、ダンピング輸入と判定された米国産DDGSにより、国内の酒類製造業者が深刻な影響を受けているとして、本年9月23日付で、同日以降輸入される米国産DDGSに対し反ダンピング税を徴収する仮決定を公表した注1。同措置により、中国にDDGSを供給していた米国企業は、一律反ダンピング税33.8%を徴収されることとなった。

また、続く9月28日には、反ダンピング税の措置と同様に、9月30日付で補助金相殺関税措置を発動する旨の仮決定を公表した注2。

なお、GATT協定注3により、ダンピングまたは輸出補助金から生じる同一の事態に対する補償を行うために両税を併せて課すことはできないとされているが、商務部は、税関を通じ、DDGS(及び後述の鶏肉等)については、両税を併課すると公表した。また、今回は両税とも仮決定のため、原則4カ月以内(最長6カ月)の暫定措置として課されることになる。

注1:第49号公告http://www.mofcom.gov.cn/article/b/e/201609/20160901399617.shtml

注2:第48号公告http://www.mofcom.gov.cn/article/b/e/201609/20160901402592.shtml

注3:「関税と貿易に関する一般協定」第6条第5項

その後同部は、調査の結果、ダンピング輸入と判定された米国産DDGSにより、国内の酒類製造業者が深刻な影響を受けているとして、本年9月23日付で、同日以降輸入される米国産DDGSに対し反ダンピング税を徴収する仮決定を公表した注1。同措置により、中国にDDGSを供給していた米国企業は、一律反ダンピング税33.8%を徴収されることとなった。

また、続く9月28日には、反ダンピング税の措置と同様に、9月30日付で補助金相殺関税措置を発動する旨の仮決定を公表した注2。

なお、GATT協定注3により、ダンピングまたは輸出補助金から生じる同一の事態に対する補償を行うために両税を併せて課すことはできないとされているが、商務部は、税関を通じ、DDGS(及び後述の鶏肉等)については、両税を併課すると公表した。また、今回は両税とも仮決定のため、原則4カ月以内(最長6カ月)の暫定措置として課されることになる。

注1:第49号公告http://www.mofcom.gov.cn/article/b/e/201609/20160901399617.shtml

注2:第48号公告http://www.mofcom.gov.cn/article/b/e/201609/20160901402592.shtml

注3:「関税と貿易に関する一般協定」第6条第5項

鶏肉の貿易救済措置に関する措置の延長を公告

一方、中国は、現在米国産鶏肉に対して反ダンピング税および補助金相殺関税を課しており、昨年6月23日に商務部に対し、利害関係者の代表である中国畜牧業協会から当該措置の延長申請がなされた。これを受けて商務部は、これら貿易救済措置についても、さらに5年間継続する旨を公表した。ただし、米国産鶏肉は昨年以降、鳥インフルエンザの発生による検疫上の問題で輸入が停止されており、現状で実際に徴税されることはなく、今のところその効果は米国に対するけん制にとどまる。

反ダンピング税については、本年9月26日に、同9月27日から5年間延長されることとなった注4。また、補助金相殺関税については本年8月22日に、同8月30日から5年間の措置の延長が公表された注5。

注4:第40号公告http://www.mofcom.gov.cn/article/b/e/201609/20160901400689.shtml

注5:第41号公告http://www.mofcom.gov.cn/article/b/e/201608/20160801383513.shtml

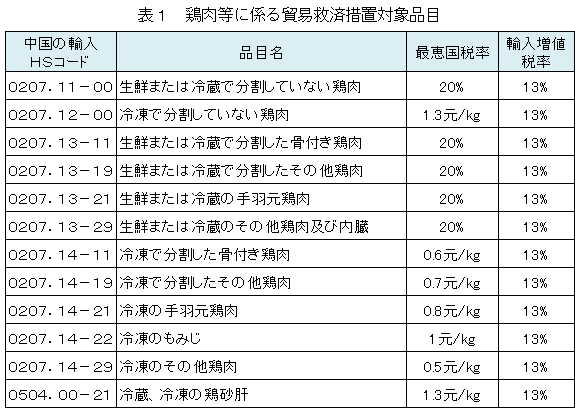

当該貿易救済措置に関する鶏肉の具体的品目は表1の通り。

反ダンピング税については、本年9月26日に、同9月27日から5年間延長されることとなった注4。また、補助金相殺関税については本年8月22日に、同8月30日から5年間の措置の延長が公表された注5。

注4:第40号公告http://www.mofcom.gov.cn/article/b/e/201609/20160901400689.shtml

注5:第41号公告http://www.mofcom.gov.cn/article/b/e/201608/20160801383513.shtml

当該貿易救済措置に関する鶏肉の具体的品目は表1の通り。

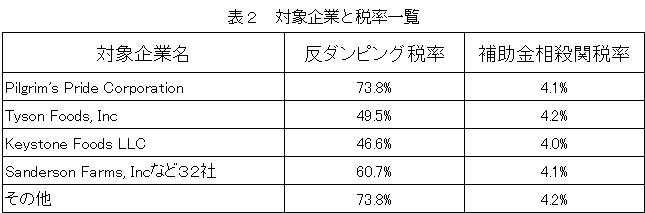

また、反ダンピング税や補助金相殺関税の税率は表1の対象品目に一律に課せられるが、輸出企業ごとに影響の度合いにより個別に異なる税率が設定される。 (表2)。

【木田 秀一郎 平成28年10月7日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9534

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9534