ホーム > 畜産 > 海外情報 > 2016年 > 2017年の世界の生乳生産量は前年を1.7%上回る見通し

2017年の世界の生乳生産量は前年を1.7%上回る見通し

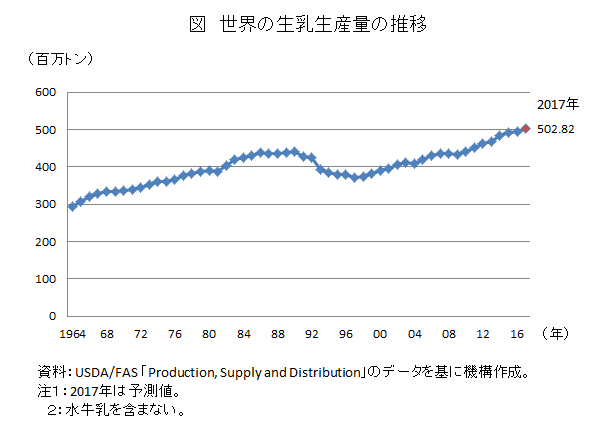

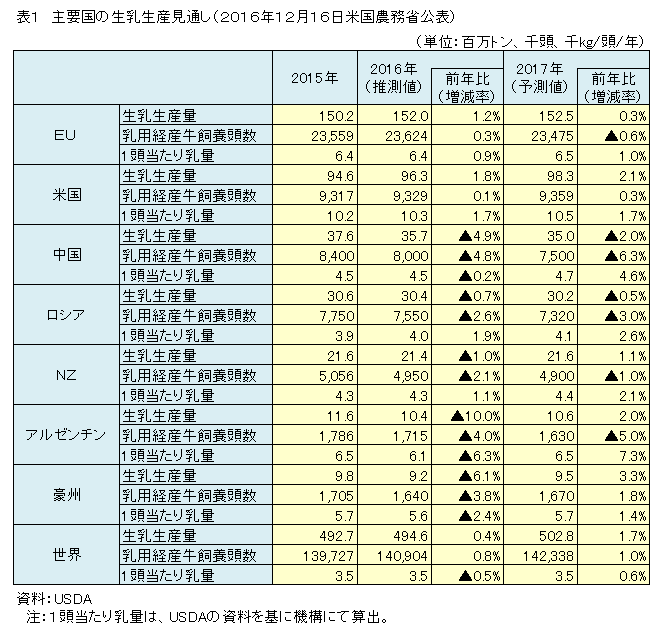

米国農務省海外農業局(USDA / FAS)が12月16日に公表した「Dairy:World Markets and Trade」によると、2017年の生乳生産量は、EU、米国、ニュージーランド(NZ)、アルゼンチン、豪州といった主要生産国が軒並み前年をわずかに上回ることから、全世界では5億280万トン(前年比1.7%増)となり、統計開始以来、初めて5億トンを上回ると見込まれている(図、表1)。

以下、主要生産国を含む各国の需給見通しについて、USDAの分析を報告する。

以下、主要生産国を含む各国の需給見通しについて、USDAの分析を報告する。

EU

2016年の生乳生産量は、前年を1.2%上回る1億5200万トンと見込まれている。生乳の供給過剰に伴う収益性の悪化を受けて、欧州委員会は、生乳出荷削減奨励など、総額5億ユーロの支援策を実施した。

2017年は、乳用経産牛飼養頭数は減少するものの、1頭当たり乳量の増加で相殺され、年間生乳生産量は前年を0.3%上回ると見込まれる。なお、この増加分はチーズや全粉乳の生産に向けられるとみられ、バターや脱脂粉乳の生産量は減少すると見込まれる。また、近年拡大傾向にある飲用乳輸出(主に超高温殺菌(UHT)牛乳)は中国向けを中心に、引き続き堅調に推移し、2016年は95万トン、2017年には100万トンと見込まれている。

2017年は、乳用経産牛飼養頭数は減少するものの、1頭当たり乳量の増加で相殺され、年間生乳生産量は前年を0.3%上回ると見込まれる。なお、この増加分はチーズや全粉乳の生産に向けられるとみられ、バターや脱脂粉乳の生産量は減少すると見込まれる。また、近年拡大傾向にある飲用乳輸出(主に超高温殺菌(UHT)牛乳)は中国向けを中心に、引き続き堅調に推移し、2016年は95万トン、2017年には100万トンと見込まれている。

米国

2016年の生乳生産量は、前年比1.8%増の9630万トンと見込まれている。この要因としては、乳価の上昇、飼料穀物価格および牛肉価格の低下に加え、カリフォルニアの干ばつ状況が緩和したことが挙げられる。

一方、2017年の生乳生産量は、乳用経産牛飼養頭数と1頭当たり乳量がともに増加することから、同2.1%増の9830万と見込まれている。

一方、2017年の生乳生産量は、乳用経産牛飼養頭数と1頭当たり乳量がともに増加することから、同2.1%増の9830万と見込まれている。

中国

2016年の生乳生産量は、前年比4.9%減の3570万トンと見込まれている。乳価の低迷は酪農家に打撃を与えており、同年には約50%の酪農家が赤字を計上し、さらに多くの小規模生産者が廃業に追い込まれているとみられている。この結果、乳用経産牛飼養頭数は減少し、大規模経営への集約化が進展しているとみられている。

2017年は、1頭当たり乳量は4.6%増加する一方、乳用経産牛飼養頭数は前年を6.3%下回ると見込まれることから、生乳生産量は前年を2.0%下回る3500万トンと見込まれている。輸入飲用乳および乳製品の消費量が堅調に推移する一方、国産牛乳・乳製品需要は横ばいで推移すると見込まれている。

なお、UHT牛乳を主とする飲用乳の輸入量は増加傾向で推移しており、2016年10月には前年同月比51%増であった。輸入先国は、EUが66%、NZが20%を占めている。これらの背景には、(1)UHT牛乳の国産牛乳に対する価格競争力、(2)過去のスキャンダルに伴う消費者の輸入品指向、(3)UHT牛乳が常温保存可能により都市消費者にとって便利であることの3つの要因があるとされ、2017年の飲用乳輸入量は、同38%増の80万トンに達するとみられている。

2017年は、1頭当たり乳量は4.6%増加する一方、乳用経産牛飼養頭数は前年を6.3%下回ると見込まれることから、生乳生産量は前年を2.0%下回る3500万トンと見込まれている。輸入飲用乳および乳製品の消費量が堅調に推移する一方、国産牛乳・乳製品需要は横ばいで推移すると見込まれている。

なお、UHT牛乳を主とする飲用乳の輸入量は増加傾向で推移しており、2016年10月には前年同月比51%増であった。輸入先国は、EUが66%、NZが20%を占めている。これらの背景には、(1)UHT牛乳の国産牛乳に対する価格競争力、(2)過去のスキャンダルに伴う消費者の輸入品指向、(3)UHT牛乳が常温保存可能により都市消費者にとって便利であることの3つの要因があるとされ、2017年の飲用乳輸入量は、同38%増の80万トンに達するとみられている。

ロシア

2016年の生乳生産量は3040万トン(前年比0.7%減)、2017年は3020万トン(同0.5%減)と、減少傾向で推移すると見込まれている。2014年8月以降の西側諸国からの乳製品の輸入停止にもかかわらず、生乳生産量は、収益性の悪化および投資の欠如により軟調に推移している。また、実質可処分所得水準の低下に伴い、消費者の生乳および乳製品に対する需要は限定的である。

2017年には、国際的な乳価の上昇により、国内の乳価も上昇する見込みだが、それでも生産コストと比べて低い水準にとどまる。生産量の半分を占める小規模生産者の廃業が相次ぐことから、乳用経産牛飼養頭数は前年比3%減と見込まれている。しかし、乳価の上昇や、小規模で非効率な牛群が淘汰されることから、商業的酪農家は、遺伝的能力の向上や高価な飼料の使用により、1頭当たり乳量は3%増加すると見込まれている。とはいえ、2016年時点の1頭当たり乳量は4トンと、10トン以上の米国を大幅に下回る水準である。また、主に遺伝的能力の向上による増産を実現するには、現状の経済的状況ではリスクとなるような、かなりの程度の資本投資が必要になると予測される。

2017年には、国際的な乳価の上昇により、国内の乳価も上昇する見込みだが、それでも生産コストと比べて低い水準にとどまる。生産量の半分を占める小規模生産者の廃業が相次ぐことから、乳用経産牛飼養頭数は前年比3%減と見込まれている。しかし、乳価の上昇や、小規模で非効率な牛群が淘汰されることから、商業的酪農家は、遺伝的能力の向上や高価な飼料の使用により、1頭当たり乳量は3%増加すると見込まれている。とはいえ、2016年時点の1頭当たり乳量は4トンと、10トン以上の米国を大幅に下回る水準である。また、主に遺伝的能力の向上による増産を実現するには、現状の経済的状況ではリスクとなるような、かなりの程度の資本投資が必要になると予測される。

NZ

2016年は、乳価の低迷を受け、酪農生産者はコストを削減すべく乳牛を淘汰し、補助飼料の使用を控えた。このため、乳用経産牛飼養頭数と1頭当たり乳量は減少し、年間生乳生産量は前年を1.0%下回る2140万トンと見込まれている。

一方、2017年は、生乳生産量の約9割を扱うとされるフォンテラが乳価を引き上げるとみられることから、生産環境は改善すると期待されている。乳用経産牛飼養頭数は3年連続で前年を下回るものの、生産者は泌乳能力の高い乳用経産牛を保持するとともに、飼料を改善させるとみられる。しかし、2年間赤字が続いており、生産者は増頭ではなく、債務の返済を優先するものとみられる。この結果、同年の生乳生産量は、前年を1.1%上回る2160万トンと見込まれている。

一方、2017年は、生乳生産量の約9割を扱うとされるフォンテラが乳価を引き上げるとみられることから、生産環境は改善すると期待されている。乳用経産牛飼養頭数は3年連続で前年を下回るものの、生産者は泌乳能力の高い乳用経産牛を保持するとともに、飼料を改善させるとみられる。しかし、2年間赤字が続いており、生産者は増頭ではなく、債務の返済を優先するものとみられる。この結果、同年の生乳生産量は、前年を1.1%上回る2160万トンと見込まれている。

アルゼンチン

2016年はエル・ニーニョ現象により広範囲で洪水が発生し、草地が冠水したり、生乳の輸送に影響が生じた。また、大幅なインフレを受け、コスト削減の観点から牧草主体にシフトしたことにより1頭当たり乳量が減少した。この結果、同年の生乳生産量は、2009年以来最低水準の1040万トン(前年比10.0%減)と見込まれている。

一方、2017年の生乳生産量は、国際乳製品価格の上昇に伴う国内乳価の上昇により、1060万トン(同2.0%増)と見込まれている。

一方、2017年の生乳生産量は、国際乳製品価格の上昇に伴う国内乳価の上昇により、1060万トン(同2.0%増)と見込まれている。

豪州

2016年は、下半期の天候が生乳生産に理想的であったことにより、東部で発生していた干ばつの影響は緩和し、草地や土壌の水分などの状況が改善した。他方、乳価の低下に伴って収益性が悪化している中、経産牛枝肉価格は堅調に推移していることから生産者による乳用経産牛の淘汰が進み、同年の飼養頭数は前年比3.8%減となった。こうしたことから、同年の生乳生産量は、前年を6.1%下回る920万トンと見込まれている。

一方、生産性の向上や国際乳製品価格の上昇により、生産者の収益性が向上していることから、2017年の見通しは明るく、特に下半期において気候が例年通りに推移した場合、生乳生産量は同3.3%増の950万トンと見込まれている。

一方、生産性の向上や国際乳製品価格の上昇により、生産者の収益性が向上していることから、2017年の見通しは明るく、特に下半期において気候が例年通りに推移した場合、生乳生産量は同3.3%増の950万トンと見込まれている。

2017年の米国産乳製品輸出は、チーズと脱脂粉乳が増加

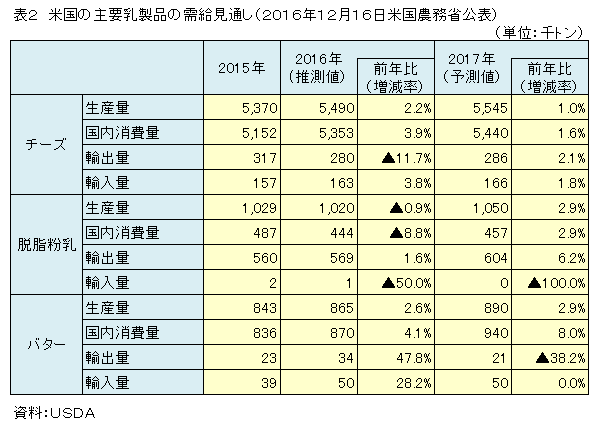

同資料によると、生乳生産量、乳用経産牛飼養頭数および1頭当たり乳量の全項目が、2016年以降2年連続で前年を上回ったのは、主要生産国の中では米国のみであった。2015年から2017年の主要乳製品需給動向を示した表2の通り、堅調な生産量を背景に、米国の乳製品輸出は、バターを除き2017年も前年を上回ると見込まれている。

以下、主要品目別の米国産乳製品輸出の見通しについて、USDAの分析を報告する。

以下、主要品目別の米国産乳製品輸出の見通しについて、USDAの分析を報告する。

チーズ

2016年の輸出量は、前年比11.7%減の28万トンと見込まれている。この要因としては、ロシアが発動した輸入停止措置に加え、ユーロに対し米ドル高で推移する為替相場が挙げられる。これによって米国産チーズはEU産に比べ価格競争力を失っており、特に韓国などのアジア市場においてEU産にシェアを奪われたとみられている。

2017年については、現在、国際価格が上昇しており、米国産との差が縮小傾向にあることから、同2.1%増の28万6000トンと見込まれている。

2017年については、現在、国際価格が上昇しており、米国産との差が縮小傾向にあることから、同2.1%増の28万6000トンと見込まれている。

脱脂粉乳

2016年の輸出量は、下半期が堅調となったため前年比1.6%増の56万9000トンと見込まれている。この要因としては、EU産やNZ産に対して価格競争力を持った米国産への引き合いが、メキシコやフィリピン、インドネシアなどから強まっていることが挙げられる。

なお、2017年は、生産量は同2.9%増の105万トン、輸出量は、メキシコやアジア市場における堅調な需要から同6.2%増の60万4000トンと見込まれ、在庫量は減少すると見込まれている。

なお、2017年は、生産量は同2.9%増の105万トン、輸出量は、メキシコやアジア市場における堅調な需要から同6.2%増の60万4000トンと見込まれ、在庫量は減少すると見込まれている。

バター

2016年の輸出量(バターオイルおよび無水乳脂肪を含む)は、前年比47.8%増の3万4000トンと見込まれている。しかし、2017年は国内価格が堅調な国内需要に伴って高騰し、国際価格を大幅に上回っている上、国内消費量が同8.0%増の9万4000トンと増加が見込まれることから、同38.2%減の2万1000トンと見込まれている。

【野田 圭介 平成28年12月21日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9533

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9533