ホーム > 畜産 > 海外情報 > 2018年 > 中国乳業発展国際会議2018が開催(中国)

中国乳業発展国際会議2018が開催(中国)

平成30年3月22日、23日に中国乳業発展国際会議2018が雲南省で開催され、中国政府、乳業メーカーや乳業専門家などによる講演が行われた。このうち、有用と思われる点について、以下の通り紹介する。

1.中国酪農の動向について(BJ Orient Dairy Consultants社 代表取締役 豆明氏)

・中国国内の牛乳乳製品需要を自国のみで賄うことができていないため、近年、輸入量が増え続けている。2017年は、生乳換算で1220万トンが輸入され、これは国内供給量の4割を占める。

・中国の酪農・牛乳乳製品をめぐる課題は、

(1) 生乳の約9割が飲用乳に仕向けられる中で、季節によって需給の不均衡が生じている(春に生産過剰、夏と秋に生産不足)こと

(2) 品質は改善しているものの、消費者の信頼が得られていないこと

(3) 安価な輸入品により、国内生乳価格が下げ圧力を受けていること

(4) 生産コストが高いこと

(5) 草地資源が限られていること

である。

・(3)については、豪州およびニュージーランドとのFTAにより、乳製品は低関税で輸入されている。一方、2017年の国際的な生乳価格は前年比で3割上昇したにもかかわらず、中国の生乳価格は前年とほとんど変わっていない。

・(4)については、中国は、ニュージーランドや豪州、米国などと比べて生産コストが高い。原因としては、地代が高いこと、酪農機器の輸入関税が30%と高いこと、輸入精液や動物医薬品が高価なこと、生産効率が低いことが挙げられる。生産効率の低さは、例えば酪農従事者1人当たりの飼養頭数が、米国の80〜120頭に対し、中国は40頭と少ないことなどから分かる。

・(5)については、雲南省は、ニュージーランドと気候や植生が似ており、酪農に適しているが、人口が多いため、酪農に使える草地資源は限られている。草地資源不足の問題は、中国全土に共通する。

・中国の酪農・牛乳乳製品をめぐる課題は、

(1) 生乳の約9割が飲用乳に仕向けられる中で、季節によって需給の不均衡が生じている(春に生産過剰、夏と秋に生産不足)こと

(2) 品質は改善しているものの、消費者の信頼が得られていないこと

(3) 安価な輸入品により、国内生乳価格が下げ圧力を受けていること

(4) 生産コストが高いこと

(5) 草地資源が限られていること

である。

・(3)については、豪州およびニュージーランドとのFTAにより、乳製品は低関税で輸入されている。一方、2017年の国際的な生乳価格は前年比で3割上昇したにもかかわらず、中国の生乳価格は前年とほとんど変わっていない。

・(4)については、中国は、ニュージーランドや豪州、米国などと比べて生産コストが高い。原因としては、地代が高いこと、酪農機器の輸入関税が30%と高いこと、輸入精液や動物医薬品が高価なこと、生産効率が低いことが挙げられる。生産効率の低さは、例えば酪農従事者1人当たりの飼養頭数が、米国の80〜120頭に対し、中国は40頭と少ないことなどから分かる。

・(5)については、雲南省は、ニュージーランドと気候や植生が似ており、酪農に適しているが、人口が多いため、酪農に使える草地資源は限られている。草地資源不足の問題は、中国全土に共通する。

2.中国の牛乳乳製品の消費動向について(カンター・ワールドパネル社 営業部副部長 李化雪氏)

・Kantar Worldpanel社では、独自に373の都市部の自治体に住む4万世帯を対象に独自の調査を継続的に行っている。

・2017年の日用消費財の売上げを見ると、日用消費財全体が前年比で2.9%増加したのに対し、牛乳乳製品は4.3%増加した。なお、清涼飲料水は0.9%増に留まった。

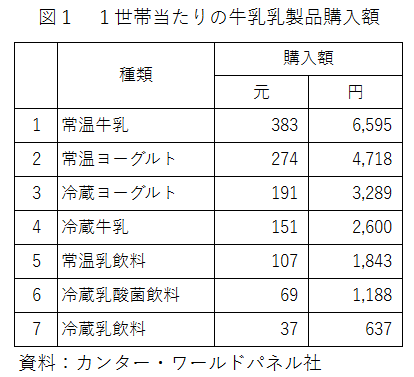

・牛乳乳製品の種類別の1世帯当たり購入額は、図1の通りである。購入額の増加率は、常温ヨーグルトで最も高い。

・2017年の日用消費財の売上げを見ると、日用消費財全体が前年比で2.9%増加したのに対し、牛乳乳製品は4.3%増加した。なお、清涼飲料水は0.9%増に留まった。

・牛乳乳製品の種類別の1世帯当たり購入額は、図1の通りである。購入額の増加率は、常温ヨーグルトで最も高い。

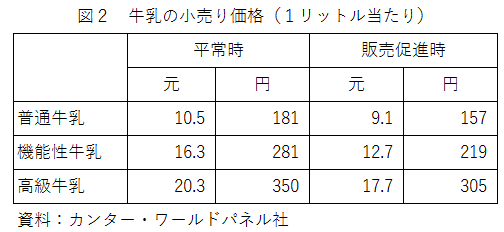

・高級牛乳(1リットル当たり18元以上のもの)の価格は、普通の牛乳の2倍程度である(図2)。高級牛乳の消費額の3割は、贈答用である。

3.近年のニュージーランドの酪農の動向について(アグリHQ社 酪農アナリスト スーザン・キルスビー氏)

・2014年頃まで、酪農の収益性は、羊肉生産や肉牛生産に比べて高かったため、これらの農家から酪農に転向した例が多くある。

・しかし、2015年以降は、人件費の上昇や廃水の処理等に係る経費の増加により、酪農の生産費が上昇し、羊肉生産や肉牛生産と同程度の収益性になったため、酪農への転向は止まった。

・酪農は、搾乳施設やクーラーステーションなどの多額の投資が必用なため、一旦酪農に参入した者が他の業種に転換することはあまりない。

・ニュージーランドの酪農経営の課題は、投資意欲が低いことである。年によって収益が大きく変動するため、多くの農家は、赤字の年には銀行から資金を借り入れ、黒字の年にはそれを返済する。このため、儲かる年があっても、返済に充てたり、今後来るであろう赤字の年に備えるため、投資に回されにくい。

・中国から多額の投資がなされている。生産者では、29戸が中国から投資を受けている。これらの生産者の飼養頭数は2万6000頭、草地は1万2000ha、生産量は乳固形分で1万トンである。また、乳業では、光明乳業がsynlait社の39.4%の株を保有し、伊利がOceania Dairy社のすべての株を保有している。このほか、蒙牛の子会社である雅士利も進出している。

・しかし、2015年以降は、人件費の上昇や廃水の処理等に係る経費の増加により、酪農の生産費が上昇し、羊肉生産や肉牛生産と同程度の収益性になったため、酪農への転向は止まった。

・酪農は、搾乳施設やクーラーステーションなどの多額の投資が必用なため、一旦酪農に参入した者が他の業種に転換することはあまりない。

・ニュージーランドの酪農経営の課題は、投資意欲が低いことである。年によって収益が大きく変動するため、多くの農家は、赤字の年には銀行から資金を借り入れ、黒字の年にはそれを返済する。このため、儲かる年があっても、返済に充てたり、今後来るであろう赤字の年に備えるため、投資に回されにくい。

・中国から多額の投資がなされている。生産者では、29戸が中国から投資を受けている。これらの生産者の飼養頭数は2万6000頭、草地は1万2000ha、生産量は乳固形分で1万トンである。また、乳業では、光明乳業がsynlait社の39.4%の株を保有し、伊利がOceania Dairy社のすべての株を保有している。このほか、蒙牛の子会社である雅士利も進出している。

4.酪農の新局面とEUが果たすべき役割について(GIRA社 代表取締役 クリストファー・ラフォギーラ氏)

・2022年の生乳生産量は、2017年に比べ、EUで960万トン、米国で880万トン、中国で250万トン、ニュージーランドで110万トン増えると見込んでいる。一方、日本や韓国ではほとんど増加しないため、EUから積極的に輸出する必要があると考える。

・オセアニア地域の乳価は約3年サイクルで変動している。直近の谷は2016年であったため、2018年は下降トレンドで推移するだろう。

・10年前ごろは「中国にはチーズを食べる習慣がないためチーズ消費は増えない」と言われてきたが、最近はチーズの消費量が急増している。中国のチーズ消費の7〜8割は外食である。

・EUでは、これまで乳たんぱく(脱脂粉乳)は乳脂肪(バター)に比べて高価であった。しかし、乳脂肪の価格は、過去10年間徐々に上昇し、2015年頃から急激に高くなった。生乳中の脂肪とたんぱく質の割合は変化しないため、需要と供給に不均衡が生じている。このため、EUでは、バターの在庫が減少し、脱脂粉乳の在庫が増加した。

・乳脂肪の需要が増えた背景には、(1)バターは健康に悪くないとする論文が発表されたことで、米国のバター消費量が増えたこと、(2)中国でパンやパイ、タルトの消費が急増したことで、バターやクリームの消費量が増えたことがある。これらは、構造的な変化なので、今後、長期的に乳脂肪(バター)価格は上昇傾向で推移し、乳タンパク(脱脂粉乳)価格は低下傾向で推移するだろう。

・なお、EUの脱脂粉乳の在庫の急激な増加は、2016年に乳価が低迷した際に、介入買い入れを当てにして脱脂粉乳を多く製造したメーカーが多かったことも原因である。介入買い入れ制度が作られた当時は、バターの価格を支持することが念頭にあり、脱脂粉乳がここまで安くなるとは誰も考えていなかった。

・オセアニア地域の乳価は約3年サイクルで変動している。直近の谷は2016年であったため、2018年は下降トレンドで推移するだろう。

・10年前ごろは「中国にはチーズを食べる習慣がないためチーズ消費は増えない」と言われてきたが、最近はチーズの消費量が急増している。中国のチーズ消費の7〜8割は外食である。

・EUでは、これまで乳たんぱく(脱脂粉乳)は乳脂肪(バター)に比べて高価であった。しかし、乳脂肪の価格は、過去10年間徐々に上昇し、2015年頃から急激に高くなった。生乳中の脂肪とたんぱく質の割合は変化しないため、需要と供給に不均衡が生じている。このため、EUでは、バターの在庫が減少し、脱脂粉乳の在庫が増加した。

・乳脂肪の需要が増えた背景には、(1)バターは健康に悪くないとする論文が発表されたことで、米国のバター消費量が増えたこと、(2)中国でパンやパイ、タルトの消費が急増したことで、バターやクリームの消費量が増えたことがある。これらは、構造的な変化なので、今後、長期的に乳脂肪(バター)価格は上昇傾向で推移し、乳タンパク(脱脂粉乳)価格は低下傾向で推移するだろう。

・なお、EUの脱脂粉乳の在庫の急激な増加は、2016年に乳価が低迷した際に、介入買い入れを当てにして脱脂粉乳を多く製造したメーカーが多かったことも原因である。介入買い入れ制度が作られた当時は、バターの価格を支持することが念頭にあり、脱脂粉乳がここまで安くなるとは誰も考えていなかった。

【三原 亙 平成30年4月26日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:三原 亙)

Tel:03−3583−4389

農畜産業振興機構 調査情報部 (担当:三原 亙)

Tel:03−3583−4389