ホーム > でん粉 > 海外現地調査報告 > CAP改革後のばれいしょでん粉主要生産国の動向

〜大きな変革期を迎えたEU〜

CAP改革後のばれいしょでん粉主要生産国の動向

〜大きな変革期を迎えたEU〜

最終更新日:2016年3月10日

CAP改革後のばれいしょでん粉主要生産国の動向

〜大きな変革期を迎えたEU〜

2016年3月

調査情報部 谷村 千栄子

【要約】

2012年のCAP改革により、生産割当制度などが廃止され自由市場へと切り替わったEUのばれいしょでん粉は、ドイツやフランスなど従来の主要生産国が他作物との競合などにより生産量を減らす一方、今を好機と見なすデンマークなどが生産拡大を図っている。改革から3年を経た現在、EUのばれいしょでん粉の生産の構図は大きく変化しつつある。

はじめに

でん粉原料用ばれいしょは、北海道における位置付けと同様、EUの主要生産国でも畑作物の輪作体系の一翼を担う重要な品目であり、地域農業の持続的発展のために欠かせない役割を担っている。そのため、他のでん粉原料に比べ競争力が弱いでん粉原料用ばれいしょに対しては、長きにわたり手厚い保護がなされてきた。

しかし、2012年のEU共通農業政策(CAP)の改革によって、それまでの各種生産支援が廃止されることとなり、これにより生産量はEU全体で約4割減少するだろうとの予測がなされるなど、関係者に大きな衝撃が走った。

しかしながら、その後のEUのばれいしょでん粉の生産状況を見ると、2013年の生産量は、天候に恵まれなかったこともあり、前年に比べ1割以上の減少となったが、2014年は豊作による単収向上のため前年増となり、10年前と比較しても7%程度の減少にとどまった。一方で、この間に、EUの原料別でん粉生産量におけるシェアは低下している。

主要生産国における動きも、同じEU域内とはいえ、各国の独自政策や生産構造の差異などにより異なっていることから、本稿では、それぞれの動向の背景や今後の見通しなどについて、昨年秋に行った主要生産国であるドイツ、フランス、デンマークの現地調査などに基づきレポートする。なお、為替レートは、1ユーロ=133.7円、1デンマーク・クローネ=18.0円(2016年1月末TTS)を用いて計算した。

しかし、2012年のEU共通農業政策(CAP)の改革によって、それまでの各種生産支援が廃止されることとなり、これにより生産量はEU全体で約4割減少するだろうとの予測がなされるなど、関係者に大きな衝撃が走った。

しかしながら、その後のEUのばれいしょでん粉の生産状況を見ると、2013年の生産量は、天候に恵まれなかったこともあり、前年に比べ1割以上の減少となったが、2014年は豊作による単収向上のため前年増となり、10年前と比較しても7%程度の減少にとどまった。一方で、この間に、EUの原料別でん粉生産量におけるシェアは低下している。

主要生産国における動きも、同じEU域内とはいえ、各国の独自政策や生産構造の差異などにより異なっていることから、本稿では、それぞれの動向の背景や今後の見通しなどについて、昨年秋に行った主要生産国であるドイツ、フランス、デンマークの現地調査などに基づきレポートする。なお、為替レートは、1ユーロ=133.7円、1デンマーク・クローネ=18.0円(2016年1月末TTS)を用いて計算した。

1 自由市場への変革

EUのでん粉原料用ばれいしょの生産とばれいしょでん粉の製造は、多くの制約を伴う規制と支援の下で維持されてきた。その結果、スケールメリットの発現が制約され、コーンスターチや小麦でん粉、アジアからのタピオカでん粉に比較して高い生産コストでの生産が維持されてきた。

その規制と支援の具体的な方法については、CAP改正の度に見直されてきたが、特に、マクシャリー改革と呼ばれる1992年の改革では、でん粉原料用ばれいしょの生産農家に対して生産に応じた直接支払い制度(注1)を導入した他、でん粉原料用ばれいしょの最低価格が保証され(理事会規則1766/1992の第8条)、各加盟国にでん粉原料用ばれいしょの生産量が割り当てられて生産量の上限が定められた(理事会規則1868/1994)。また、ばれいしょでん粉の製造企業に対しては、生産者との栽培契約の締結および最低価格の支払いが義務付けられた一方、最低価格で買い取った数量に応じて補助金が支払われた(理事会規則1766/1992)。

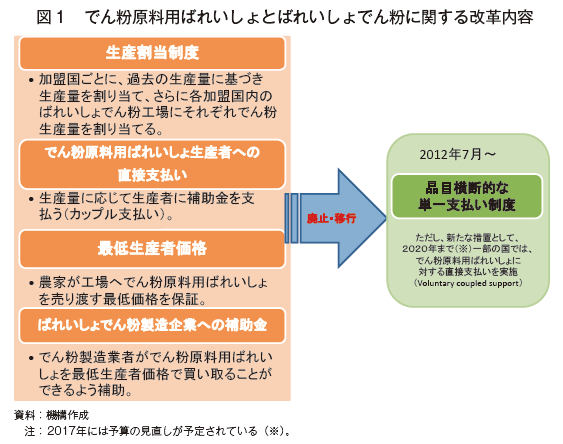

しかし、2012年のCAP改革により同年6月末をもって、それまでのでん粉原料用ばれいしょとばれいしょでん粉に係る制度が廃止され、単一支払い制度(注2)へと切り替わった。でん粉原料用ばれいしょとばれいしょでん粉の自由市場とそれに伴う新秩序の下での生産の始まりである(図1)。

(注1)決められた単価をもとに生産量に応じて補助金が直接農家に支払われる制度(カップル支払い)。

(注2)支払いを生産と切り離した(デカップリング)、品目横断的な補助金制度。

その規制と支援の具体的な方法については、CAP改正の度に見直されてきたが、特に、マクシャリー改革と呼ばれる1992年の改革では、でん粉原料用ばれいしょの生産農家に対して生産に応じた直接支払い制度(注1)を導入した他、でん粉原料用ばれいしょの最低価格が保証され(理事会規則1766/1992の第8条)、各加盟国にでん粉原料用ばれいしょの生産量が割り当てられて生産量の上限が定められた(理事会規則1868/1994)。また、ばれいしょでん粉の製造企業に対しては、生産者との栽培契約の締結および最低価格の支払いが義務付けられた一方、最低価格で買い取った数量に応じて補助金が支払われた(理事会規則1766/1992)。

しかし、2012年のCAP改革により同年6月末をもって、それまでのでん粉原料用ばれいしょとばれいしょでん粉に係る制度が廃止され、単一支払い制度(注2)へと切り替わった。でん粉原料用ばれいしょとばれいしょでん粉の自由市場とそれに伴う新秩序の下での生産の始まりである(図1)。

(注1)決められた単価をもとに生産量に応じて補助金が直接農家に支払われる制度(カップル支払い)。

(注2)支払いを生産と切り離した(デカップリング)、品目横断的な補助金制度。

EUで生産されるでん粉は、トウモロコシ、小麦、ばれいしょの3種類を主な原料としている。2014年のでん粉生産量は、コーンスターチ500万トン、小麦でん粉410万トン、ばれいしょでん粉140万トンの合計1000万トン強となっている。ばれいしょでん粉がほぼ横ばいで推移している一方、コーンスターチと小麦でん粉は緩やかな増加傾向で推移し、ばれいしょでん粉のシェアは、2004年の約17%から2014年には約13%まで低下し、シェアをコーンスターチと小麦でん粉に奪われていることが分かる(注3)(図2)。

(注3)EUでは、生産割当制度が廃止されて以来、でん粉原料用ばれいしょとばれいしょでん粉に関する集約的なデータ収集は行われていない。よって、データの正確性は国ごとで異なっているため、EU全域の統計データの計算に際しては、公的データがない項目に関しては仮定や推定も含まれている。

(注3)EUでは、生産割当制度が廃止されて以来、でん粉原料用ばれいしょとばれいしょでん粉に関する集約的なデータ収集は行われていない。よって、データの正確性は国ごとで異なっているため、EU全域の統計データの計算に際しては、公的データがない項目に関しては仮定や推定も含まれている。

次に、でん粉原料用ばれいしょの栽培面積を国別に見ると、2005年のEU全体の栽培面積は24万2000ヘクタールであり、ドイツが約4割、オランダが2割、続いてフランス、ポーランド、デンマークがそれぞれ1割程度を占めていた(図3)。しかし、これが2014年になると、EU全体の栽培面積は18万1000ヘクタールと約4分の3に減少し、国別では、最大の生産国であったドイツがその割合を約1割減らした一方で、デンマークの他、ポーランド、チェコ、ラトビアなどの旧東欧諸国がその割合を拡大した。

このように、現在、EUのでん粉原料用ばれいしょとばれいしょでん粉の生産の構図は変化の渦中にあるものの、国によって様子が異なるであろうと想像される。そこで、現地調査を行った各主要国の状況について報告する。

2 ドイツ

(1)ドイツの生産構造

日本とほぼ同じ面積を持つドイツ(注4)は、EU最大のばれいしょ生産国であり、2014年のばれいしょ全体の生産量は1161万トン(注5)、そのうち、でん粉原料用ばれいしょは、約2割を占めており、シェアを大幅に低下させているとはいえ、でん粉原料用ばれいしょ生産国の首位の座を維持している。

ドイツ国内のばれいしょの生産分布を見ると、生食用ばれいしょは、主に、同国の中心部で生産されているのに対し、でん粉原料用ばれいしょは、中心部から離れた周辺地域で生産されている。いわゆるバイエルン地方と呼ばれるドイツ南部は、日本に近いような小規模経営が行われている一方、ドイツ東部は旧東欧の流れを汲む大規模な生産が行われており、ばれいしょだけで1戸当たり2000ヘクタールの経営も存在する。北西部では、東部と南部の中間的な中規模経営が多い。

同国では、エムスランド社(Emsland-Stärke)、アヴェベ社(AVEBE)、ズュートシュテェルケ社(Südstärke)の3社が、ばれいしょでん粉を製造している(図4)。3社とも所有する工場は、原料となるでん粉原料用ばれいしょ生産農家によって組織された協同組合が運営に携わっており、生産農家は原料供給者であると共に、でん粉製造工場の共同運営者とも言える立場にある。

エムスランド社は、ドイツ北部に立地し、ばれいしょでん粉を製造する企業としては国内最大である。同社は、ニーダーザクセン州のエムリヒハイム(Emlichheim)とヴィーツェンドルフ(Wietzendorf)、ブランデンブルク州のゴルセン(Golßen)とキューリッツ(Kyritz)の4工場を所有しており、ばれいしょ以外では、えんどう豆を原料としたでん粉をわずかに扱っているのみで、コーンスターチや小麦でん粉などは製造していない。

アヴェベ社は、本拠地をオランダに置く国際的な協同組合のAVABEグループに属しており、世界最大のばれいしょでん粉企業である。ドイツ、オランダの他、スウェーデンで操業しており、ドイツではニーダーザクセン州のリュッホ(Lüchow)とブランデンブルク州のダルミン(Dallmin)の2工場を所有している。

ズュートシュテェルケ社は、ドイツ南部に立地し、3社の中では最も小規模である。バイエルン州のシュロベンハウゼン(Schrobenhausen)とスーンヒング(Sünching)の2工場を所有している。

なお、EUのばれいしょでん粉産業は、非常に寡占化が進んでいるため、企業情報は原則非公開とされていることが多い。ドイツの場合も、でん粉製造工場に関する最新のデータは、公表できないことになっているため不明であるが、エムスランド社の2013年度のでん粉原料用ばれいしょの処理量は160万トン、ばれいしょでん粉生産量は36万トンと公表されている。また、ズュートシュテェルケ社については、年60万トン前後のでん粉原料用ばれいしょを処理しているとみられる。

(注4)ドイツの面積:357,021平方キロメートル。日本の面積:377,972平方キロメートル。

(注5)資料:Eurostat

日本とほぼ同じ面積を持つドイツ(注4)は、EU最大のばれいしょ生産国であり、2014年のばれいしょ全体の生産量は1161万トン(注5)、そのうち、でん粉原料用ばれいしょは、約2割を占めており、シェアを大幅に低下させているとはいえ、でん粉原料用ばれいしょ生産国の首位の座を維持している。

ドイツ国内のばれいしょの生産分布を見ると、生食用ばれいしょは、主に、同国の中心部で生産されているのに対し、でん粉原料用ばれいしょは、中心部から離れた周辺地域で生産されている。いわゆるバイエルン地方と呼ばれるドイツ南部は、日本に近いような小規模経営が行われている一方、ドイツ東部は旧東欧の流れを汲む大規模な生産が行われており、ばれいしょだけで1戸当たり2000ヘクタールの経営も存在する。北西部では、東部と南部の中間的な中規模経営が多い。

同国では、エムスランド社(Emsland-Stärke)、アヴェベ社(AVEBE)、ズュートシュテェルケ社(Südstärke)の3社が、ばれいしょでん粉を製造している(図4)。3社とも所有する工場は、原料となるでん粉原料用ばれいしょ生産農家によって組織された協同組合が運営に携わっており、生産農家は原料供給者であると共に、でん粉製造工場の共同運営者とも言える立場にある。

エムスランド社は、ドイツ北部に立地し、ばれいしょでん粉を製造する企業としては国内最大である。同社は、ニーダーザクセン州のエムリヒハイム(Emlichheim)とヴィーツェンドルフ(Wietzendorf)、ブランデンブルク州のゴルセン(Golßen)とキューリッツ(Kyritz)の4工場を所有しており、ばれいしょ以外では、えんどう豆を原料としたでん粉をわずかに扱っているのみで、コーンスターチや小麦でん粉などは製造していない。

アヴェベ社は、本拠地をオランダに置く国際的な協同組合のAVABEグループに属しており、世界最大のばれいしょでん粉企業である。ドイツ、オランダの他、スウェーデンで操業しており、ドイツではニーダーザクセン州のリュッホ(Lüchow)とブランデンブルク州のダルミン(Dallmin)の2工場を所有している。

ズュートシュテェルケ社は、ドイツ南部に立地し、3社の中では最も小規模である。バイエルン州のシュロベンハウゼン(Schrobenhausen)とスーンヒング(Sünching)の2工場を所有している。

なお、EUのばれいしょでん粉産業は、非常に寡占化が進んでいるため、企業情報は原則非公開とされていることが多い。ドイツの場合も、でん粉製造工場に関する最新のデータは、公表できないことになっているため不明であるが、エムスランド社の2013年度のでん粉原料用ばれいしょの処理量は160万トン、ばれいしょでん粉生産量は36万トンと公表されている。また、ズュートシュテェルケ社については、年60万トン前後のでん粉原料用ばれいしょを処理しているとみられる。

(注4)ドイツの面積:357,021平方キロメートル。日本の面積:377,972平方キロメートル。

(注5)資料:Eurostat

(2)環境政策がもたらしたトウモロコシとの競合

近年、ドイツのでん粉原料用ばれいしょは、生産量、栽培面積、生産者数ともに大きく減少しており、EU内でのばれいしょでん粉に関する主導的地位が脅かされる状況となっている。

不作、豊作の影響で年によって単収が変動するため、実際の処理量とは異なるが、工場と農家間のでん粉原料用ばれいしょの契約量を見ると、2012年のCAP改革以前は300万〜350万トンの間で推移していたが、2012年以降は毎年およそ1割に達する急速なペースで減っていることがわかる(図5)。

近年、ドイツのでん粉原料用ばれいしょは、生産量、栽培面積、生産者数ともに大きく減少しており、EU内でのばれいしょでん粉に関する主導的地位が脅かされる状況となっている。

不作、豊作の影響で年によって単収が変動するため、実際の処理量とは異なるが、工場と農家間のでん粉原料用ばれいしょの契約量を見ると、2012年のCAP改革以前は300万〜350万トンの間で推移していたが、2012年以降は毎年およそ1割に達する急速なペースで減っていることがわかる(図5)。

栽培面積については、2015年は5万2000ヘクタールと10年前と比べて約4割の減少、生産者数については、2012年は3900戸と同じく10年前と比べて約半分にまで減少している(図6)。一戸当たりの規模拡大がある程度行われていると推測されるが、ドイツのでん粉原料用ばれいしょの栽培は、2012年のCAP改革以前から既に落ち込み始めていたことがわかる。

この減少にはさまざまな要因が考えられるが、最大の要因として、再生可能エネルギー法(Erneuerbare Energien Gesetz:EEG)が2004年に改正(注6)され、バイオガス原料としてトウモコロシの利用が奨励されたことが考えられる。

EEGの改正により、トウモロコシを生産する土地1ヘクタール当たり約2000ユーロ(26万7400円)相当の間接的な助成がなされたため、トウモロコシの価格が上がり、農家にとってもバイオガス原料用トウモロコシの生産に参入する経済的インセンティブが大きくなり、トウモロコシ栽培へ移行する農家が多く見られた。その結果、バイオガス原料としてのトウモロコシ栽培が、2003〜2008年の5年間で30%以上増加し、さらに、2009年にEEGが再度改正されてバイオマス由来の電力買い取り価格が大きく引き上げられると、2010、2011年にはそれぞれ年11%もの栽培面積の拡大が見られた(図7)。バイオガス原料用トウモロコシとでん粉原料用ばれいしょの栽培面積の比率は、そもそも10:1程度であったが、今やその比率は40:1にまで広がっている。

つまり、バイオガス原料用トウモロコシへの切り替えが進む中で、2012年のCAP改革によりでん粉原料用ばれいしょ生産に対する支援策が廃止されたことは、でん粉原料用ばれいしょ栽培からの離脱に拍車をかけたともいえる。

でん粉原料用ばれいしょは、傷があっても問題視されないため生産者の取り扱いが容易だというメリットがあるものの、生食・加工用ほどの高価格では売れない。このため、輪作体系の維持などのため地域農業にとって重要な品目としてでん粉原料用ばれいしょの作付けを促進するための支援が行われてきたのだが、このでん粉原料用ばれいしょ生産に対する支援策が廃止され、経済的インセンティブがなくなったことは、でん粉原料用ばれいしょに代えて他に収益性の高い作物を栽培できる生産者にとっては、でん粉原料用ばれいしょを栽培する理由を失ったということを意味する。

2015年8月、ドイツでん粉原料用ばれいしょ生産者連盟(BVS)によって、2012年のCAP改革による影響に関する声明が発表された。以下に抜粋を紹介するが、ドイツのばれいしょでん粉産業が現在置かれている状況を如実に表している。

「ここ数年でドイツの(ばれいしょでん粉の)市場占有率は著しく低下し、他の追随を許さなかった地位を失いかけている。その他のEU加盟国では、新しい市場の状況に対応するプロセスは、農業政策による有利な資金(注7)の恩恵により、はるかに穏やかに推移し、一部ではドイツと正反対になっている。ドイツのいくつかの地域では、(でん粉原料用ばれいしょ)生産の減少が止まる見込みはなく、回復不能なほどの崩壊に直面しており、農家が運営する工場は閉鎖の危機にある。」

(注6)2004年の改正により、電力買い取り価格が引き上げられるとともに、トウモロコシなど穀物の再生可能原料を燃料として投入する場合に電力の買い取り価格に加算される「再生可能原料ボーナス」が新たに導入された。

(注7)新たな措置として行われているでん粉原料用ばれいしょ生産に対する直接支払いを指す。フランス、ポーランドなどが実施している。

EEGの改正により、トウモロコシを生産する土地1ヘクタール当たり約2000ユーロ(26万7400円)相当の間接的な助成がなされたため、トウモロコシの価格が上がり、農家にとってもバイオガス原料用トウモロコシの生産に参入する経済的インセンティブが大きくなり、トウモロコシ栽培へ移行する農家が多く見られた。その結果、バイオガス原料としてのトウモロコシ栽培が、2003〜2008年の5年間で30%以上増加し、さらに、2009年にEEGが再度改正されてバイオマス由来の電力買い取り価格が大きく引き上げられると、2010、2011年にはそれぞれ年11%もの栽培面積の拡大が見られた(図7)。バイオガス原料用トウモロコシとでん粉原料用ばれいしょの栽培面積の比率は、そもそも10:1程度であったが、今やその比率は40:1にまで広がっている。

つまり、バイオガス原料用トウモロコシへの切り替えが進む中で、2012年のCAP改革によりでん粉原料用ばれいしょ生産に対する支援策が廃止されたことは、でん粉原料用ばれいしょ栽培からの離脱に拍車をかけたともいえる。

でん粉原料用ばれいしょは、傷があっても問題視されないため生産者の取り扱いが容易だというメリットがあるものの、生食・加工用ほどの高価格では売れない。このため、輪作体系の維持などのため地域農業にとって重要な品目としてでん粉原料用ばれいしょの作付けを促進するための支援が行われてきたのだが、このでん粉原料用ばれいしょ生産に対する支援策が廃止され、経済的インセンティブがなくなったことは、でん粉原料用ばれいしょに代えて他に収益性の高い作物を栽培できる生産者にとっては、でん粉原料用ばれいしょを栽培する理由を失ったということを意味する。

2015年8月、ドイツでん粉原料用ばれいしょ生産者連盟(BVS)によって、2012年のCAP改革による影響に関する声明が発表された。以下に抜粋を紹介するが、ドイツのばれいしょでん粉産業が現在置かれている状況を如実に表している。

「ここ数年でドイツの(ばれいしょでん粉の)市場占有率は著しく低下し、他の追随を許さなかった地位を失いかけている。その他のEU加盟国では、新しい市場の状況に対応するプロセスは、農業政策による有利な資金(注7)の恩恵により、はるかに穏やかに推移し、一部ではドイツと正反対になっている。ドイツのいくつかの地域では、(でん粉原料用ばれいしょ)生産の減少が止まる見込みはなく、回復不能なほどの崩壊に直面しており、農家が運営する工場は閉鎖の危機にある。」

(注6)2004年の改正により、電力買い取り価格が引き上げられるとともに、トウモロコシなど穀物の再生可能原料を燃料として投入する場合に電力の買い取り価格に加算される「再生可能原料ボーナス」が新たに導入された。

(注7)新たな措置として行われているでん粉原料用ばれいしょ生産に対する直接支払いを指す。フランス、ポーランドなどが実施している。

3 フランス

(1)フランスの生産構造

フランスは、ドイツ、オランダに次ぐEU第3位のばれいしょ生産国であり、2015年のばれいしょ全体の生産量は673万トン(注8)、そのうち、でん粉原料用は約15%を占める。

同国には、ばれいしょでん粉を製造する企業として、ロケット社(Roqutte)とテレオス社(Terreos Syral)の2社が存在する(図8)。

ロケット社は、売上高31億ユーロ(注9)(4150億円)のヨーロッパ第2位のでん粉製造企業であり、フランスの他、ドイツ、スペイン、イタリアなどEU域内では10カ所にでん粉工場を所有しており、グループ唯一のばれいしょでん粉工場がフランスのピカルディ地方のソンム県(Somme)で操業している。

テレオス社は、全売上高が43億ユーロ(注10)(約5750億円)の世界有数の製糖およびでん粉関連製品製造企業であるテレオスグループに属する。でん粉関連の売上は14億ユーロ(約1900億円)であり、フランス以外にもベルギーやイタリア、スペインなどEU内に9つのでん粉工場を所有しており、ロケット社と同様、唯一のばれいしょでん粉工場がフランスのシャンパーニュ地方マルヌ県(Marne)で操業し、食品や製紙関連、そしてバイオプラスチック産業向けのでん粉や化工でん粉を製造している。

この2社が所有するばれいしょでん粉工場に原材料を供給するのが、約1100戸のでん粉原料用ばれいしょ生産農家であり、生産農家は全て生産組合に加入している。生産組合には、ベクモン(Vecquemont)、ヴィックシュルエーヌ(Vicsur Aisne)、オシモン(Haussimont)の3組合が存在し、これらの生産組合は、植付けの前に工場と栽培契約を交わし、収穫物を全て工場に納入する。現在は、ベクモン組合とヴィックシュルエーヌ組合がロケット社に、オシモン組合がテレオス社に原料を供給している。

同国のばれいしょでん粉産業は、前述のドイツ以上に寡占化が進んでいるため、企業ごとの情報はもちろんのこと、全体の数値に関しても、公表すると互いにライバル会社に自社の情報が知られることになるため、国としてのばれいしょでん粉や化工でん粉の輸出量さえも公表されていない。このため、正確な数値は不明だが、関係者からの情報によると、ロケット社とテレオス社のおよその生産比率は2:1と推測される。また、2017年にヴィックシュルエーヌ組合の供給先がテレオス社に移ることが予定されており、そうなると、ロケット社とテレオス社の生産比率は3:2になるだろうと予想されている。

(注8)資料:Eurostat

(注9)2014年決算期

(注10)2014年決算期

フランスは、ドイツ、オランダに次ぐEU第3位のばれいしょ生産国であり、2015年のばれいしょ全体の生産量は673万トン(注8)、そのうち、でん粉原料用は約15%を占める。

同国には、ばれいしょでん粉を製造する企業として、ロケット社(Roqutte)とテレオス社(Terreos Syral)の2社が存在する(図8)。

ロケット社は、売上高31億ユーロ(注9)(4150億円)のヨーロッパ第2位のでん粉製造企業であり、フランスの他、ドイツ、スペイン、イタリアなどEU域内では10カ所にでん粉工場を所有しており、グループ唯一のばれいしょでん粉工場がフランスのピカルディ地方のソンム県(Somme)で操業している。

テレオス社は、全売上高が43億ユーロ(注10)(約5750億円)の世界有数の製糖およびでん粉関連製品製造企業であるテレオスグループに属する。でん粉関連の売上は14億ユーロ(約1900億円)であり、フランス以外にもベルギーやイタリア、スペインなどEU内に9つのでん粉工場を所有しており、ロケット社と同様、唯一のばれいしょでん粉工場がフランスのシャンパーニュ地方マルヌ県(Marne)で操業し、食品や製紙関連、そしてバイオプラスチック産業向けのでん粉や化工でん粉を製造している。

この2社が所有するばれいしょでん粉工場に原材料を供給するのが、約1100戸のでん粉原料用ばれいしょ生産農家であり、生産農家は全て生産組合に加入している。生産組合には、ベクモン(Vecquemont)、ヴィックシュルエーヌ(Vicsur Aisne)、オシモン(Haussimont)の3組合が存在し、これらの生産組合は、植付けの前に工場と栽培契約を交わし、収穫物を全て工場に納入する。現在は、ベクモン組合とヴィックシュルエーヌ組合がロケット社に、オシモン組合がテレオス社に原料を供給している。

同国のばれいしょでん粉産業は、前述のドイツ以上に寡占化が進んでいるため、企業ごとの情報はもちろんのこと、全体の数値に関しても、公表すると互いにライバル会社に自社の情報が知られることになるため、国としてのばれいしょでん粉や化工でん粉の輸出量さえも公表されていない。このため、正確な数値は不明だが、関係者からの情報によると、ロケット社とテレオス社のおよその生産比率は2:1と推測される。また、2017年にヴィックシュルエーヌ組合の供給先がテレオス社に移ることが予定されており、そうなると、ロケット社とテレオス社の生産比率は3:2になるだろうと予想されている。

(注8)資料:Eurostat

(注9)2014年決算期

(注10)2014年決算期

(2)フライドポテトとの競合

同国は、2005年にはEU第3位のばれいしょでん粉生産国であったが、直近の2014年のデータではポーランドとデンマークに抜かれ第5位に転落した(図3)。生産量は、約20年前と比べると3割の減少となっている(図9)。

同国は、2005年にはEU第3位のばれいしょでん粉生産国であったが、直近の2014年のデータではポーランドとデンマークに抜かれ第5位に転落した(図3)。生産量は、約20年前と比べると3割の減少となっている(図9)。

でん粉原料用ばれいしょの生産者数を見ると、2015年度は1121戸と、およそ20年前と比べて約6割減少した(図10)。栽培面積は、同期間に約3〜4割減少しており、1戸当たり平均栽培面積が増加したことから、生産の集約化が進んだことが伺えるが、でん粉原料用ばれいしょの生産者数の減少率はフランス農業全体の生産者数の減少率よりも高く、でん粉原料用ばれいしょ離れが進んでいると言われている。

フランスでは、でん粉原料用ばれいしょの生産量が減少した最大の要因として、加工向けばれいしょ、いわゆるフライドポテトとの競合が指摘されている。

EUでは、近年、冷凍フライドポテトの輸出量が増えており、特に、ベルギーとオランダからの輸出は右肩上がりで伸びている(図11)。フライドポテトの生産がEU全体で毎年25万トンずつ増加していると言われており、これまでは、主にベルギーとオランダが需要増に対応してきたが、この2国だけでは需要の増加に対応できるだけ栽培面積を拡大させることが難しくなり、フランスに南下しつつある(図12)。

EUでは、近年、冷凍フライドポテトの輸出量が増えており、特に、ベルギーとオランダからの輸出は右肩上がりで伸びている(図11)。フライドポテトの生産がEU全体で毎年25万トンずつ増加していると言われており、これまでは、主にベルギーとオランダが需要増に対応してきたが、この2国だけでは需要の増加に対応できるだけ栽培面積を拡大させることが難しくなり、フランスに南下しつつある(図12)。

同国のでん粉原料用ばれいしょの生産地域は、年による雨量の変動が大きく、高品質な生食・加工用ばれいしょを栽培するためにはかんがい設備が必要だが、そのための投資をしても生食・加工用ばれいしょであれば収支が見合うとのことである。このため、後継者が確保され、設備投資できる農家では、生食・加工用ばれいしょへの切り替えが見られている。

このような動きに対して、生産組合は、農家との栽培契約期間を単年度から3年に延長するなどして離脱のくい止めを図ってきたが、他にも小麦などとの競合もあり、生産者の減少に歯止めはかかっていない。

一方で、単収は伸びており、20年前との比較では1ヘクタール当たり39トンから同49トンへ、25%向上しているほか、デンプン含有率17%のばれいしょ換算で比較すると、10年間で21%向上していることが分かる(図13)。この理由としては、品種改良のほか、そもそも優良な生産者が生産を続け、生産効率の悪い生産者がやめているということもあるが、栽培面積の減少により工場の製造能力と原料供給量にギャップが生じ、ばれいしょの生育期間を伸ばして大型にすることが可能となったということが挙げられる。その意味では、単収増は栽培面積の減少による副次的な効果とも言える。

また、ばれいしょは、水分が多く貯蔵が難しいため、出荷が一時期に集中していたが、貯蔵期間に応じて工場から奨励金が加算されて支払われるなどインセンティブを設けている。これにより、農家段階で長く貯蔵できるよう施設整備が行われ、出荷が分散することで工場への出荷が集中しないようにし、稼働期間を伸ばすなどの取り組みもなされている。

このような動きに対して、生産組合は、農家との栽培契約期間を単年度から3年に延長するなどして離脱のくい止めを図ってきたが、他にも小麦などとの競合もあり、生産者の減少に歯止めはかかっていない。

一方で、単収は伸びており、20年前との比較では1ヘクタール当たり39トンから同49トンへ、25%向上しているほか、デンプン含有率17%のばれいしょ換算で比較すると、10年間で21%向上していることが分かる(図13)。この理由としては、品種改良のほか、そもそも優良な生産者が生産を続け、生産効率の悪い生産者がやめているということもあるが、栽培面積の減少により工場の製造能力と原料供給量にギャップが生じ、ばれいしょの生育期間を伸ばして大型にすることが可能となったということが挙げられる。その意味では、単収増は栽培面積の減少による副次的な効果とも言える。

また、ばれいしょは、水分が多く貯蔵が難しいため、出荷が一時期に集中していたが、貯蔵期間に応じて工場から奨励金が加算されて支払われるなどインセンティブを設けている。これにより、農家段階で長く貯蔵できるよう施設整備が行われ、出荷が分散することで工場への出荷が集中しないようにし、稼働期間を伸ばすなどの取り組みもなされている。

(3)CAP改革に係るフランスの独自支援

フランスは、CAP改革で新たな制度として設けられた、特定農産品に対する直接支払い(カップル支払い)の対象作物として、でん粉原料用ばれいしょを選択した国のひとつである(注11)。この支援は、「経済、社会または環境上の理由から特に重要で、かつ、明らかな困難の下にある特定の農法もしくは特定の農業部門」を対象とすることができ、あらかじめ決められた対象品目(注12)の中から加盟国が任意に選択することができる。

フランスではでん粉原料用ばれいしょ生産者に対して、2014年は1ヘクタール当たり約350ユーロ(4万6795円)の助成金が支払われており、2015年以降も2020年まで同82ユーロ(1万963円)の支払いを行うとしている(表1)。

2015年以降の助成金は大きな額とは言えず、また、年間の最大総額を200万ユーロとしているため、仮に面積が増加すると単位当たりの助成金は減額されるというジレンマもある。しかし、フランス政府としては、でん粉原料用ばれいしょの生産を継続させたいという表明であり、非常に象徴的な支援と見なされている。

でん粉原料用ばれいしょ生産の先行きに対する不安感を取り除けるよう、でん粉原料用ばれいしょへの直接支払いが続く予定の2020年までに、生産コストの低下などの構造改革をどう進めるかが、今後の鍵となるだろう。

(注11)フランス、ポーランド、フィンランド、チェコ、ラトビアの5カ国がでん粉原料用ばれいしょへの支援を選択した。

(注12)でん粉原料用ばれいしょの他、穀物、オリーブ油、米、ナッツなどが対象となっている。

フランスは、CAP改革で新たな制度として設けられた、特定農産品に対する直接支払い(カップル支払い)の対象作物として、でん粉原料用ばれいしょを選択した国のひとつである(注11)。この支援は、「経済、社会または環境上の理由から特に重要で、かつ、明らかな困難の下にある特定の農法もしくは特定の農業部門」を対象とすることができ、あらかじめ決められた対象品目(注12)の中から加盟国が任意に選択することができる。

フランスではでん粉原料用ばれいしょ生産者に対して、2014年は1ヘクタール当たり約350ユーロ(4万6795円)の助成金が支払われており、2015年以降も2020年まで同82ユーロ(1万963円)の支払いを行うとしている(表1)。

2015年以降の助成金は大きな額とは言えず、また、年間の最大総額を200万ユーロとしているため、仮に面積が増加すると単位当たりの助成金は減額されるというジレンマもある。しかし、フランス政府としては、でん粉原料用ばれいしょの生産を継続させたいという表明であり、非常に象徴的な支援と見なされている。

でん粉原料用ばれいしょ生産の先行きに対する不安感を取り除けるよう、でん粉原料用ばれいしょへの直接支払いが続く予定の2020年までに、生産コストの低下などの構造改革をどう進めるかが、今後の鍵となるだろう。

(注11)フランス、ポーランド、フィンランド、チェコ、ラトビアの5カ国がでん粉原料用ばれいしょへの支援を選択した。

(注12)でん粉原料用ばれいしょの他、穀物、オリーブ油、米、ナッツなどが対象となっている。

4 デンマーク

(1)デンマークの生産構造

デンマークは、前述したドイツおよびフランスと異なり、生食・加工用ばれいしょよりもでん粉原料用ばれいしょの生産量が多く、2014年では、全ばれいしょ生産量170万トンのうち、でん粉原料用ばれいしょが96万5000トンと6割近くを占めている(図14)。

栽培面積についても、近年、生食・加工用ばれいしょが減少傾向で推移する一方、でん粉原料用ばれいしょについては、2010年以降、増加傾向で推移しており、2015年については約2万3600ヘクタールと前年比1割の増加となった(図15)。

九州とほぼ同じ大きさの国土面積しかないデンマークであるが、畜産の他、小麦、大麦生産などが盛んであり、国土の6割ほどが農用地(注13)として利用されている。でん粉原料用ばれいしょの栽培は、ヨーロッパ大陸から伸びるユトランド半島に集中しており、700戸ほどの生産者が携わっている。生産者は協同組合を組織し、それぞれの組合は、工場を所有しでん粉の製造および運営を行っている。同地域には、このような協同組合が、AKM Brande組合、KK Karup組合、AKS Toftlund組合、そしてAKV Langholt組合(注14)の4つある。このうち、AKM、KKとAKSの3組合は、ばれいしょでん粉や化工でん粉、ばれいしょプロテインの販売や新製品の開発を行うKMC社を共同で所有、運営している(図16)。

KMC社は、1933年に上記の3組合によって設立され、各組合2名、計6名の理事会メンバーによって、運営方針などが決定されている。2013年度のばれいしょでん粉および化工でん粉生産量は16万5000トン、売上高は1億4500万ユーロ(193億8650万円)に上り、世界各地に営業所を設け、デンマークのばれいしょでん粉および化工でん粉輸出量の9割以上を占める、デンマークのばれいしょでん粉産業を担う存在となっている。

(注13)FAO統計

(注14)AKV Langholt組合は、カーギル社(米国に本社を置く穀物メジャー)と提携し、ばれいしょでん粉の他、EU北部や西部の製紙工場向けなどに化工でん粉を販売しているが、データは全て非公表としている。

デンマークは、前述したドイツおよびフランスと異なり、生食・加工用ばれいしょよりもでん粉原料用ばれいしょの生産量が多く、2014年では、全ばれいしょ生産量170万トンのうち、でん粉原料用ばれいしょが96万5000トンと6割近くを占めている(図14)。

栽培面積についても、近年、生食・加工用ばれいしょが減少傾向で推移する一方、でん粉原料用ばれいしょについては、2010年以降、増加傾向で推移しており、2015年については約2万3600ヘクタールと前年比1割の増加となった(図15)。

九州とほぼ同じ大きさの国土面積しかないデンマークであるが、畜産の他、小麦、大麦生産などが盛んであり、国土の6割ほどが農用地(注13)として利用されている。でん粉原料用ばれいしょの栽培は、ヨーロッパ大陸から伸びるユトランド半島に集中しており、700戸ほどの生産者が携わっている。生産者は協同組合を組織し、それぞれの組合は、工場を所有しでん粉の製造および運営を行っている。同地域には、このような協同組合が、AKM Brande組合、KK Karup組合、AKS Toftlund組合、そしてAKV Langholt組合(注14)の4つある。このうち、AKM、KKとAKSの3組合は、ばれいしょでん粉や化工でん粉、ばれいしょプロテインの販売や新製品の開発を行うKMC社を共同で所有、運営している(図16)。

KMC社は、1933年に上記の3組合によって設立され、各組合2名、計6名の理事会メンバーによって、運営方針などが決定されている。2013年度のばれいしょでん粉および化工でん粉生産量は16万5000トン、売上高は1億4500万ユーロ(193億8650万円)に上り、世界各地に営業所を設け、デンマークのばれいしょでん粉および化工でん粉輸出量の9割以上を占める、デンマークのばれいしょでん粉産業を担う存在となっている。

(注13)FAO統計

(注14)AKV Langholt組合は、カーギル社(米国に本社を置く穀物メジャー)と提携し、ばれいしょでん粉の他、EU北部や西部の製紙工場向けなどに化工でん粉を販売しているが、データは全て非公表としている。

(2)KMC社がけん引するデンマーク

デンマークでは、そもそもコーンスターチや小麦でん粉の生産は行われておらず、そのためKMC社は、同国のでん粉市場でまさに主導的な立場にある。

KMC社は強力な販売組織を有し、売上は天然でん粉部門では年5%増、化工でん粉部門は年15〜20%増と安定的な成長を遂げている。2013年には、AKM組合で1億デンマーク・クローネ(18億円)を投じて生産および貯蔵施設の拡張を行ったほか、AKS組合では2015年末にトフトルンドに新工場を建設するなど、生産割当制度の下では成し得なかった生産能力の拡大を図っている。

KMC社の特徴としては、生産量を増やすことに加え、商品の品質も重要視しており、原料から製品まで一貫して管理していることを強みとしている。デンマークには農業生産、食料、飼料、エネルギーなど多岐にわたる知識を持つ専門家としてアグロノーマ(agronom:農業作物専門家)(注15)と呼ばれる特有の資格がある。KMC社では、現在4名のアグロノーマが勤務しており、3つの協同組合と連携して、原料生産の単収向上や生産技術の向上に努めている。また、製品ラインとしては、さまざまに粘度を変えた化工でん粉を製造するほか、先端技術分野への投資も積極的に行っている。

このように、KMC社では、2012年のCAP改革による生産割当の廃止を生産拡大の好機として捉えている。

KMC社では、世界中の顧客からのニーズに応えるための商品開発などを行うアプリケーションセンターを3年前に設立した。北欧らしい美観を備えたアプリケーションセンターで、KMC社のCEO(最高経営責任者)であるNicolaiHansen氏は、われわれのインタビューに対し、次のように語った。

「当地の地理的条件や砂地という土壌条件などを考えると、でん粉原料用ばれいしょ以外で利益が出るような農業生産は難しい。しかし、われわれは、ばれいしょでん粉には将来性があり、CAP改革による自由市場への変化は全く正しいと考えている。」

KMC社では、農地を増やすだけではなく、単収を年1%ずつ向上させていくことにより、生産量を増やすことを目指していると言う。デンマークは、これからのEUのばれいしょでん粉産業を主導する一国となるだろう。

(注15)資格の取得には3年間の学士課程とその後2年間の修士課程が必要とされ、デンマークでは高度な専門知識を持つ専門家として位置付けられている。

デンマークでは、そもそもコーンスターチや小麦でん粉の生産は行われておらず、そのためKMC社は、同国のでん粉市場でまさに主導的な立場にある。

KMC社は強力な販売組織を有し、売上は天然でん粉部門では年5%増、化工でん粉部門は年15〜20%増と安定的な成長を遂げている。2013年には、AKM組合で1億デンマーク・クローネ(18億円)を投じて生産および貯蔵施設の拡張を行ったほか、AKS組合では2015年末にトフトルンドに新工場を建設するなど、生産割当制度の下では成し得なかった生産能力の拡大を図っている。

KMC社の特徴としては、生産量を増やすことに加え、商品の品質も重要視しており、原料から製品まで一貫して管理していることを強みとしている。デンマークには農業生産、食料、飼料、エネルギーなど多岐にわたる知識を持つ専門家としてアグロノーマ(agronom:農業作物専門家)(注15)と呼ばれる特有の資格がある。KMC社では、現在4名のアグロノーマが勤務しており、3つの協同組合と連携して、原料生産の単収向上や生産技術の向上に努めている。また、製品ラインとしては、さまざまに粘度を変えた化工でん粉を製造するほか、先端技術分野への投資も積極的に行っている。

このように、KMC社では、2012年のCAP改革による生産割当の廃止を生産拡大の好機として捉えている。

KMC社では、世界中の顧客からのニーズに応えるための商品開発などを行うアプリケーションセンターを3年前に設立した。北欧らしい美観を備えたアプリケーションセンターで、KMC社のCEO(最高経営責任者)であるNicolaiHansen氏は、われわれのインタビューに対し、次のように語った。

「当地の地理的条件や砂地という土壌条件などを考えると、でん粉原料用ばれいしょ以外で利益が出るような農業生産は難しい。しかし、われわれは、ばれいしょでん粉には将来性があり、CAP改革による自由市場への変化は全く正しいと考えている。」

KMC社では、農地を増やすだけではなく、単収を年1%ずつ向上させていくことにより、生産量を増やすことを目指していると言う。デンマークは、これからのEUのばれいしょでん粉産業を主導する一国となるだろう。

(注15)資格の取得には3年間の学士課程とその後2年間の修士課程が必要とされ、デンマークでは高度な専門知識を持つ専門家として位置付けられている。

5 おわりに

今回現地調査を行ったドイツ、フランス、デンマークの3カ国のみでも、でん粉原料用ばれいしょとばれいしょでん粉生産を取り巻く状況はさまざまであり、CAP改革によって受けているEUの影響は簡単には説明し難い状況にある。しかし、あえてこの生産の減少要因を簡潔に言えば、他作物と比べた収益性の低さと他のでん粉と比べた生産コストの高さにほかならない。

今後の生産を維持するためには、ドイツでのトウモロコシやフランスでの加工用ばれいしょの他、小麦などの畑作物との競合、そして、コーンスターチ、小麦でん粉、タピオカでん粉など他の原料作物から製造されたでん粉に対抗しなければならない。

現在、EUでは、今回取り上げた3カ国に加え、オランダ、ポーランド、オーストリア、チェコ、フィンランド、スウェーデン、ラトビアの合計10カ国でばれいしょでん粉が生産されている。2012年のCAP改革から3年しか経っていない今、その結果を判断するのは時期尚早かもしれない。しかし、失ったばれいしょ畑を元に戻し、流れを変えるのは容易なことではない。

ドイツ、オランダの生産が縮小していく中で、でん粉原料用ばれいしょへの直接支払いを行う旧東欧諸国のポーランド、チェコなどが著しく台頭し、デンマークを筆頭にでん粉原料用ばれいしょ以外の栽培が土地条件的に難しいフィンランド、スウェーデンといった北欧諸国は単収の向上に努めシェアを伸ばしていくという構図は、少なくとも直接支払いが続く2020年までは続くだろう。

今後の生産を維持するためには、ドイツでのトウモロコシやフランスでの加工用ばれいしょの他、小麦などの畑作物との競合、そして、コーンスターチ、小麦でん粉、タピオカでん粉など他の原料作物から製造されたでん粉に対抗しなければならない。

現在、EUでは、今回取り上げた3カ国に加え、オランダ、ポーランド、オーストリア、チェコ、フィンランド、スウェーデン、ラトビアの合計10カ国でばれいしょでん粉が生産されている。2012年のCAP改革から3年しか経っていない今、その結果を判断するのは時期尚早かもしれない。しかし、失ったばれいしょ畑を元に戻し、流れを変えるのは容易なことではない。

ドイツ、オランダの生産が縮小していく中で、でん粉原料用ばれいしょへの直接支払いを行う旧東欧諸国のポーランド、チェコなどが著しく台頭し、デンマークを筆頭にでん粉原料用ばれいしょ以外の栽培が土地条件的に難しいフィンランド、スウェーデンといった北欧諸国は単収の向上に努めシェアを伸ばしていくという構図は、少なくとも直接支払いが続く2020年までは続くだろう。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713