ホーム > でん粉 > 世界のでん粉事情 > 2015年の世界のでん粉需給動向

2015年の世界のでん粉需給動向

最終更新日:2016年12月9日

2015年の世界のでん粉需給動向

2016年12月

調査情報部

【要約】

2015年の世界のでん粉生産量は、前年より増加した。品目別でも、タピオカでん粉を除き、いずれも前年を上回っている。一方、2016年以降の消費量見通しは、いずれの種類・地域においても、おおむね前年を上回るとされており、この傾向は2020年まで継続するとみられている。

はじめに

本稿では、世界の主な天然でん粉(コーンスターチ、タピオカでん粉、ばれいしょでん粉、小麦でん粉)および化工でん粉について、2015年の生産および消費の動向ならびに2016年以降の消費の見通しについて、英国の調査会社LMC社の調査結果を中心に報告する。

本稿に関する注意点

○でん粉は、基本的に需要に応じた量が生産・供給される体制であることから、世界全体において、一部を除き生産量≒消費量であり、在庫については考察していない。

○本稿における調査対象は、天然でん粉、化工でん粉のみであり、糖化製品は、含まれていない。

○数値については、すべて製品重量ベースであり、増減率については、それぞれトン単位の値を比較したものである。

○本稿中の為替レートは10月末日TTS相場の値であり、1ユーロ=117円(116.55円)である。

1.生産概況

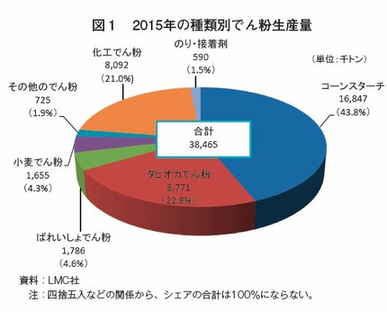

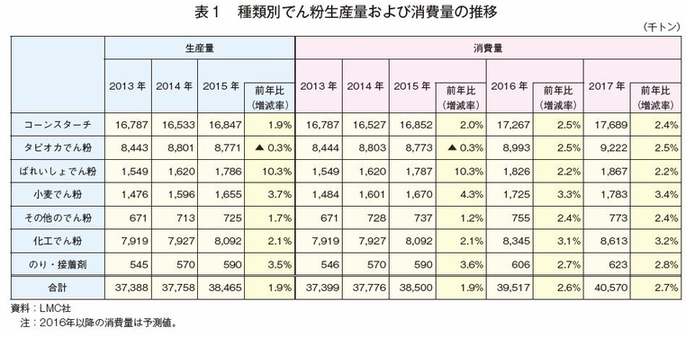

2015年の世界のでん粉生産量は、3846万5000トンとなった(図1)。このうち、コーンスターチが全体の4割超を占め、次いで、タピオカでん粉、化工でん粉がともに2割超の割合となっている。さらに、ばれいしょでん粉、小麦でん粉が4%台で続き、「その他のでん粉」と「のり・接着剤」が2%弱となっている。

増減の推移を見ると、でん粉全体では、前年比1.9%増と増加傾向が続いている(表1)。種類別に見ても、主産地である東南アジアのキャッサバの供給減により、わずかに減少したタピオカでん粉を除き、いずれも前年を上回っている。特にばれいしょでん粉は、主産地である欧州において、ばれいしょの供給が増加したことから、同10.3%増とかなりの程度前年を上回った。また、小麦でん粉やコーンスターチも、主産地での原料供給の増加から、前年を上回っている。

2.品目別需給動向

(1)コーンスターチ

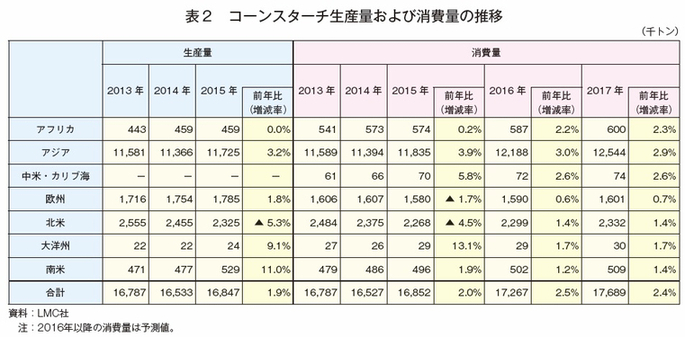

コーンスターチの生産地域は、生産量全体の約7割を占めるアジアを中心に北米、欧州などとなっている(表2)。2015年の地域別生産量を見ると、アジア、欧州は前年を上回ったものの、北米は前年を下回った。消費量で見ても、アジアを筆頭に北米、欧州が主要地域であり、2015年は、アジアは前年を上回ったものの、北米、欧州は前年を下回った。さらに、2016年および2017年の消費量の見通しは、いずれの地域も前年を上回るとされている。

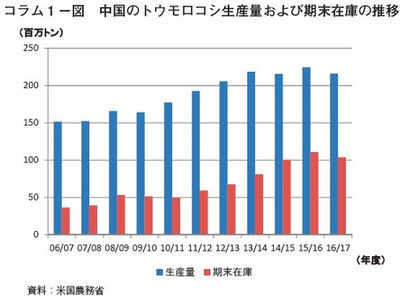

世界最大のコーンスターチ生産国である中国の2015年の生産量は、同年の順調なトウモロコシ生産とトウモロコシ臨時備蓄政策の一部変更を受けて、増加した。さらに、2016年の政策転換により、コーンスターチの生産・消費量は、今後も増加傾向で推移すると見込まれている(コラム1参照)。

一方、世界第2位の生産国である米国は、すでに市場が成熟しており、生産・消費量の変動は、比較的小幅なものにとどまるとみられている。

その他の地域では、中東や北アフリカの中所得国におけるでん粉市場の成長が著しく、設備投資や市場競争も活発に行われている。2016年6月には、米国の大手食品製造企業であるADM(Archer-Daniels-Midland)社が、英国の同業のTate & Lyle社からモロッコのコーンスターチおよび糖化製品製造工場を買収した。

コラム1 中国のトウモロコシ臨時備蓄政策の転換中国では、2008年以降、トウモロコシの主要生産地域である東北3省(黒龍江省、吉林省、遼寧省)および内モンゴル自治区を対象として、政府が一定価格でトウモロコシを買い付け、在庫として保管する臨時備蓄政策を実施してきた。しかしながら、同政策による買い付け価格(支持価格)が相対的に高いことから、在庫が記録的に高い水準まで積み上がっていた。このため、中国政府は、2015年の支持価格引き下げに続き、2016年3月には、臨時備蓄政策を停止し、取引を自由市場に任せ、生産者に対して作付面積に応じた直接支払いを行うという大幅な政策転換を実施した。ただし、この政策転換は、一部では2016年のトウモロコシ作付けが進んでいる中で発表されたため、2016年のトウモロコシおよびコーンスターチ生産量にどの程度の影響が表れるかは不透明である。しかしながら、今後の傾向としては、国内生産が抑制され、在庫の処理が進むことが期待され、コーンスターチ生産量の増加にもつながると予想されている。なお、2016年11月時点の米国農務省の予測によると、2016/17年度の中国のトウモロコシの期末在庫は、1億375万トンと見込まれており、6年ぶりに前年度を下回ると見込まれている(コラム1−図)。  |

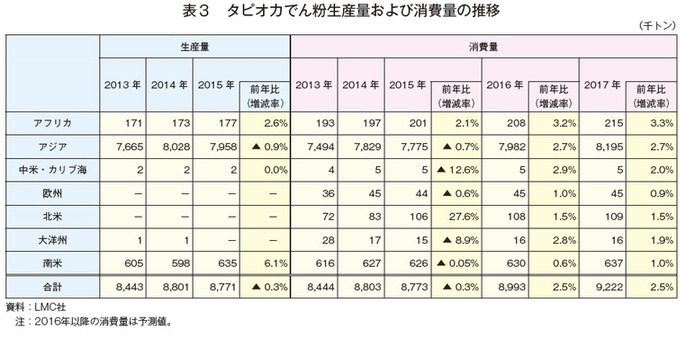

(2)タピオカでん粉

タピオカでん粉の生産地域は、生産量全体の約9割を占めるアジアを中心に南米、アフリカなどとなっている(表3)。2015年の地域別生産量を見ると、アジアは前年をわずかに下回ったものの、南米、アフリカでは前年を上回っている。消費量で見ても、アジアを筆頭に南米、アフリカが主要地域であり、2015年は、アジア、南米は前年を下回ったものの、アフリカは前年を上回っている。さらに、2016年および2017年の消費量の見通しは、いずれの地域も前年を上回るとされている。

世界最大のタピオカでん粉の生産・輸出国であるタイにおける2015年のタピオカでん粉の生産量は、記録的な数量となった前年をやや下回った。これは、原料となるキャッサバの供給減と、それに伴うでん粉製造工場の一部操業停止に加え、中国の需要の減少に伴うものである。中国は、記録的なトウモロコシ在庫を背景に、でん粉原料向け、エタノール原料向けの双方で、競合するキャッサバ製品(タピオカでん粉、タピオカチップ)よりも、トウモロコシの利用を拡大させている。一方、東南アジアでは、インドネシアを中心にタピオカでん粉の需要は拡大している。

また、タイに次ぐ東南アジアの主要タピオカでん粉生産国であるベトナムは、2016年2月にEUベトナム自由貿易協定(FTA)を締結している。この中でベトナムは、EUから3万トンの関税割当(無税枠)を獲得している。これは、現在のEUのタピオカでん粉消費量を上回る数量であるため、価格競争力で劣るEUのばれいしょでん粉産業は、深刻な影響を懸念している。さらに、EUのでん粉産業にとっては、現在交渉中であるタイとの貿易協定についても、ベトナムがその前例となっていることも、重大な懸念事項となっている。

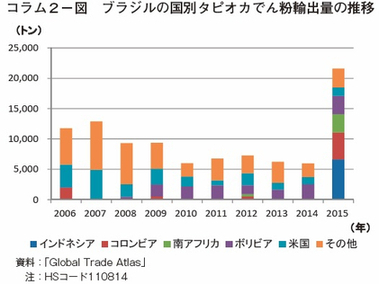

一方、南米最大のタピオカでん粉生産国であるブラジルでは、生産量の拡大と為替相場におけるブラジルレアルの下落により、インドネシア向けを中心に輸出が拡大している(コラム2参照)。

今後、世界的にタピオカでん粉の消費は拡大を続けると見込まれている。特に東アジア、東南アジアでは、生産地域に近いという地理的優位性に加え、タピオカでん粉の価格競争力を背景として、消費の拡大が顕著である。しかしながら、キャッサバ生産における病害発生のリスク、東南アジアなど主要生産地域の気象条件の不安定性が、今後のタピオカでん粉生産への最大の懸念事項とされている。

コラム2 ブラジルのでん粉産業ブラジルは、南米最大のでん粉生産国である。欧州のでん粉産業団体であるスターチ・ヨーロッパによると、ブラジル産でん粉の原料のうち最も多いのは、同国では二期作が可能なトウモロコシ、次いで多いのがキャッサバである。同団体は、ブラジルのでん粉産業には、米国より安価なトウモロコシ価格、EUのばれいしょでん粉より安価なタピオカでん粉価格、主要通貨に対し下落傾向にあるブラジルレアルの為替相場など、生産・輸出の拡大に有利な条件がそろっているとしている。特に2015年のタピオカでん粉の輸出量は、キャッサバ生産量の増加、レアル安傾向の為替を背景に、大幅に増加している(コラム2−図)。一方、小規模分散的な産業構造や、最近の政治経済の混乱は懸念事項であり、大規模集約化や政治経済の安定が、今後の産業発展のカギになると見込まれている。

|

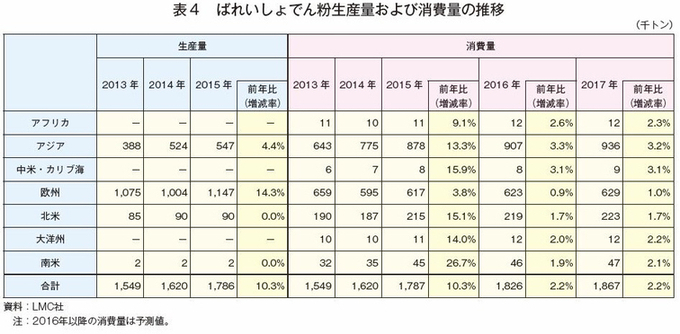

(3)ばれいしょでん粉

ばれいしょでん粉の生産地域は、生産量全体の約3分の2を占める欧州を中心にアジア、北米などとなっている(表4)。2015年の地域別生産量を見ると、欧州、アジアは前年を上回り、北米は前年並みとなっている。一方、消費量で見ると、アジアが最大の地域であるが、生産より消費が多く、欧州からの輸入で需要をまかなっている。2015年の消費量は、いずれの地域も前年を上回っており、2016年および2017年も同様の見通しとなっている。

世界最大のばれいしょでん粉の生産・輸出地域であるEUでは、2012年6月末の生産割当撤廃以降、ばれいしょでん粉の製造能力の拡大が続いている。これは、生産割当の撤廃に加え、ばれいしょでん粉が、独特な特性から、一部の食品原料や工業原料として、代替の利かない貴重な原料であることが関係している。2015年のばれいしょでん粉の生産量も、こうした傾向とばれいしょの生産量の増加を受けて、前年を上回っている。

一方、中国はEUに次ぐ、ばれいしょでん粉生産国である。しかしながら、中国のばれいしょでん粉産業は、でん粉原料用ばれいしょの保管能力が限られている上、ばれいしょでん粉製造工場の設備の老朽化から、工場の製造能力の半分ほどしか利用できていないとみられている。そのため、中国はばれいしょでん粉の主要生産国でありながら、EUからの輸入に依存している実態がある。

なお、米国の大手食品製造企業であるIngredion社は2015年3月、同業で米国内にでん粉製造工場を有するPenford社の買収を完了した。これにより、Ingredion社は、小規模ながら、ばれいしょでん粉製造能力を有すこととなった。米国では、ばれいしょでん粉は、フライドポテトなどの製造工程で発生するばれいしょの切れ端などを利用して製造されており、ばれいしょを丸ごと原料としているEUとは異なっている。その結果、米国のばれいしょでん粉産業は、生産量ではEUに劣るものの、製造コストは、EUに比べはるかに安価である。こうしたことから、現在交渉中の環大西洋貿易投資パートナーシップ(TTIP:TransAtlantic Trade and Investment Partnership)協定において、米国がEUのばれいしょでん粉市場で無税アクセスを獲得した場合、国際市場に一定の影響をもたらす可能性も指摘されている(コラム3参照)。

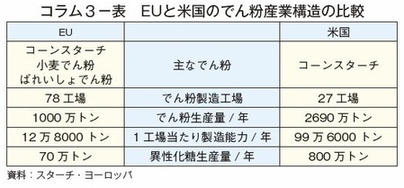

コラム3 TTIPとEU・米国のでん粉産業EUと米国は、2013年以降、環大西洋貿易投資パートナーシップ(TTIP:TransAtlantic Trade and Investment Partnership)協定の締結に向けて、交渉を続けている。EUのでん粉産業団体であるスターチ・ヨーロッパは、EUと米国のでん粉産業の規模の違いから、EU当局に対し一貫して、米国のでん粉産業との直接的な競争が回避される合意結果となるよう働き掛けを行っている。同団体によると、EUのでん粉産業は、トウモロコシ、小麦、ばれいしょから天然でん粉や関連製品を生産している。とりわけ、ばれいしょでん粉は、産業規模が小さく、ばれいしょ生産者も小規模な家族経営が多い。一方、米国のでん粉産業は、大規模なトウモロコシ生産者が多く世界的な食品製造企業による異性化糖生産が中心であり、同団体は両者の産業競争力に大きな差があるとしている(コラム3−表)。さらに、既述のとおり、Ingredion社によるばれいしょでん粉生産の着工・拡大が見込まれ、TTIP協定で米国が市場アクセスを拡大した場合、EUのばれいしょでん粉産業は、より直接的な影響を受けることが予想されている。  |

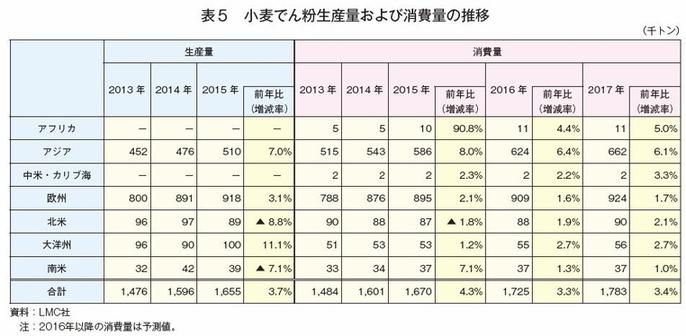

(4)小麦でん粉

小麦でん粉の生産地域は、生産量全体の5割超を占める欧州を中心にアジア、大洋州などとなっている(表5)。2015年の地域別生産量を見ると、欧州、アジア、大洋州いずれも前年を上回っている。一方、消費量を見ると、欧州、アジアに次いで、他地域から輸入している北米が主要地域となっている。2015年の消費量は、北米を除き、いずれの地域も前年を上回っている。さらに、2016年および2017年の消費量の見通しは、いずれの地域も前年を上回るとされている。

小麦でん粉は、他のでん粉に比べ小さな市場である。しかしながら、小麦生産の盛んな地域では、副産物である小麦グルテンも加工食品や飼料など使用用途が広く、小麦でん粉の生産は、経済的な魅力も大きい。中でもEUは、世界最大の小麦でん粉の生産地域であり、フランス、英国、オランダを中心に北部から東部の幅広い地域で生産されている。さらに、小麦でん粉は、EUではコーンスターチとともに糖化製品の主な原料であり、2017年9月末をもって、EUの共通農業政策(CAP)における異性化糖の生産割当が撤廃されるため、小麦でん粉製造企業は、製造能力の拡大に努めている(コラム4参照)。

また、近年は、中国や黒海沿岸など小麦生産の盛んな地域でも、安価な原料調達コストを背景に、小麦でん粉の生産は拡大傾向にある。

ただし、小麦でん粉は比較的安価で、輸送コストに見合わないため、世界的に貿易量は、限られている。

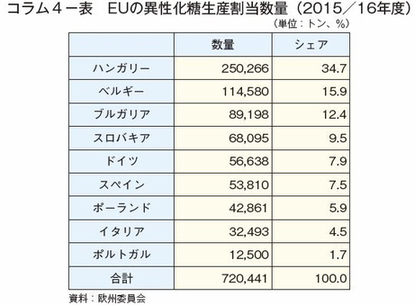

コラム4 EUの小麦でん粉製造拡大と異性化糖生産割当EUでは、共通農業政策(CAP)の中で、砂糖および異性化糖について、それぞれ生産割当を適用している。2015/16年度(10月〜翌9月)の異性化糖の生産は、ハンガリー、ベルギーを中心に9カ国に割り当てられている(コラム4−表)。しかしながら、2006年以降のCAP改革に伴い、同生産割当は2016/17年度末に撤廃されることが決まっており、小麦でん粉は、主に異性化糖などの糖化製品に仕向けられるため、小麦でん粉製造企業は、異性化糖の製造能力の拡大を進めている。これらの中でも代表的なものが、Amilina社とAgrana社の動きであり、両社はすでに2013年から、小麦でん粉の製造能力の拡大に向けた動きを進めている。Amilina社は、リトアニアに拠点を置く小麦でん粉および小麦グルテンの製造企業である。現地報道によると、同社は2013年5月、主力工場に隣接する土地46ヘクタールを約500万リタ(当時:1億8000万円)で買い取り、工場規模を拡大する計画を進めている。一方、オーストリアを拠点にでん粉製造、製糖、果物加工などを行うAgrana社は2013年6月、同国ピシェルスドルフの工場における小麦でん粉の製造開始を発表した。それによると、同工場では、従来コーンスターチ、ばれいしょでん粉を製造していたものの、新たに7000万ユーロ(81億9000万円)を投じて、小麦でん粉の製造設備を導入している。さらに、同社は、ハンガリーにおけるADM社(Archer-Daniels-Midland:米国を拠点とした大手食品製造企業)との合弁企業であるHungrana社において、コーンスターチを原料に異性化糖を製造しており、EU全体の生産割当の約35%に当たる25万トンの割当枠を有している。

|

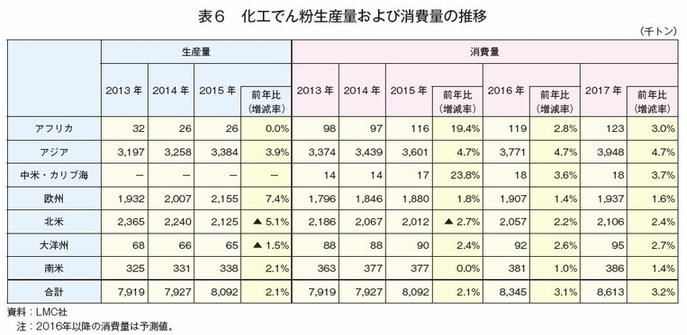

(5)化工でん粉

化工でん粉の生産地域は、生産量全体の約4割を占めるアジア、それぞれ4分の1程度を占める欧州、北米などとなっている(表6)。2015年の地域別生産量を見ると、アジア、欧州は前年を上回った一方、北米は前年を下回った。一方、消費量で見ても、アジア、北米、欧州が主要地域である。2015年の消費量は、生産量と同様に、アジア、欧州は前年を上回った一方、北米は前年を下回った。さらに、2016年および2017年の消費量の見通しは、いずれの地域も前年を上回るとされている。

通常、化工でん粉の需要は、国や地域の経済情勢や所得水準などに左右される傾向がある。しかしながら、近年、世界経済の停滞が続く中にあっても、2015年の化工でん粉の生産量は、いずれの地域でも安定的に推移しており、消費量も緩やかな増加傾向となっている。

今後も、化工でん粉の消費量は増加傾向で推移するとみられている。市場が成熟している先進国は、これまでと同程度の増加傾向が続く一方、中国を筆頭に新興国の市場拡大のペースは年々速まるとみられる。ただし、食品原料分野では、消費者のクリーンラベル志向の高まりが、化工でん粉の消費に影響を及ぼすことが予想される(コラム5参照)。

コラム5 クリーンラベル志向と化工でん粉欧米各国では近年、「クリーンラベル」食品への需要が高まっている。「クリーンラベル」とは、明確な定義はないものの、一般的に、表示が単純明快で、かつナチュラル、ヘルシー、クリーンな原材料のみ―いわゆる食品添加物や化学合成物質を使用していない―を使用している食品とされている。このため、食品原料としてのでん粉に関しても、化工でん粉よりも天然でん粉や化工度合いの低いでん粉へと需要がシフトする傾向がある。米国のIngredion社は、欧州の消費者は商品を選ぶ際、栄養表示やブランド名よりも、原料表示とその「クリーンラベル度合い」に強い関心を持っているとしている。このため、同社は、「欧州クリーンラベルガイド」を作成し、欧州の食品製造企業や小売企業に対して、欧州の消費者が食品表示に対して求める傾向やEUの関連規則への対応方法などを示している。 また、現地報道などによると、ドイツの大手でん粉製造企業であるEmsland社は「クリーンラベルでん粉」として、化学的処理を施していないでん粉の開発・販売を重視しており、製造技術の進歩により、化学的処理をせずとも、従来の化工でん粉と同様の機能が確保できているとしている。 こうしたいわゆる「クリーン」な表示を求める傾向は、今後も欧米諸国を中心に高まると予想される。 |

おわりに

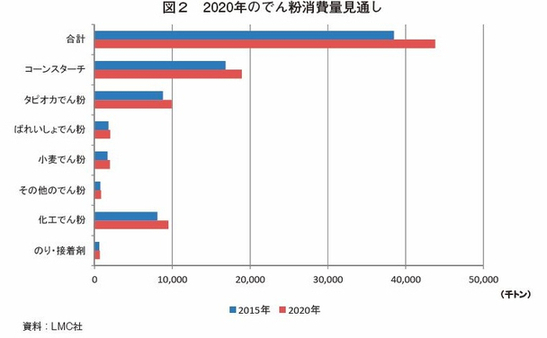

2020年までの長期見通しを見ると、国際的にでん粉の需要量は増加すると見込まれている(図2)。中でも、タピオカでん粉、小麦でん粉、化工でん粉は市場拡大余地が大きいとみられている。一方、コーンスターチは、今後も最大の市場であると見込まれているものの、市場の拡大はそれほど大きくないとみられている。これは、主要市場である米国は、すでに成熟した市場である上、中国、米国において、トウモロコシは飼料用、食用、エタノール原料用など用途が広く、さまざまな要因が今後の生産量・消費量に影響を及ぼすと予想されるためでもある。また、化工でん粉は安定的な市場の拡大が見込まれているものの、一方で、経済情勢が大きく影響し正確な見通しを立てづらいため、予測とは異なる傾向となる可能性も残されている。

総合的に見ると、さまざまな不確定要因があるとはいえ、今後もでん粉の需要量は拡大を続け、それに応えるように、生産量も増加傾向が続くと見込まれている。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713