ホーム > 砂糖 > 各国の糖業事情報告 > 中国の砂糖産業の動向および問題点

中国の砂糖産業の動向および問題点

最終更新日:2015年4月10日

中国の砂糖産業の動向および問題点

2015年4月

中国農業大学 経済管理学院 教授 司 偉

【要約】

中国における砂糖生産量は増加しており、拡大する砂糖需要をほぼ充足するものとなっている。しかし、同時に砂糖の輸入量も増加しており、2013年には砂糖輸入量は消費量の3割を占めるまでになり、現在、過剰な在庫を抱える事態に陥っている。

このように中国の砂糖市場がバランスを崩した要因としては、「製品としての砂糖には市場化を求める一方、原料については政府により価格を決定する」という砂糖産業特有の制度が背景にあり、問題の根本的な要因は、砂糖市場の過度の解放や砂糖産業の成長目標の不明確さにあると考えられる。

このように中国の砂糖市場がバランスを崩した要因としては、「製品としての砂糖には市場化を求める一方、原料については政府により価格を決定する」という砂糖産業特有の制度が背景にあり、問題の根本的な要因は、砂糖市場の過度の解放や砂糖産業の成長目標の不明確さにあると考えられる。

はじめに

中国では、甘味資源作物であるサトウキビとてん菜の両方が生産され、甘しゃ糖とてん菜糖の生産が行われている。甘しゃ糖の生産の歴史は古く、2000年も前から始まったが、てん菜糖の生産が開始されたのは1908年であり、その歴史は浅い。元来、砂糖は中国の対外貿易における重要な交易品であり、19世紀末まで茶、シルクと並んで中国の三大重要輸出品目であった(Mazumdar S. 1998年)。

現在、砂糖生産量のうち、甘しゃ糖は93%(2010年〜2014年の平均値)を占め、生産地は西南部(広西チワン族自治区(以下「広西」という)、広東省など)である。他方、てん菜糖は7%で、生産地は西北部(新疆ウィグル自治区(以下「新疆」という)、内モンゴル自治区など)である(図1)。

現在、砂糖生産量のうち、甘しゃ糖は93%(2010年〜2014年の平均値)を占め、生産地は西南部(広西チワン族自治区(以下「広西」という)、広東省など)である。他方、てん菜糖は7%で、生産地は西北部(新疆ウィグル自治区(以下「新疆」という)、内モンゴル自治区など)である(図1)。

中国が建国された1949年以降、「以粮為綱(食糧プログラム)」の下、農業においては、甘味資源作物よりも穀物の生産が優先されていたため、砂糖の供給不足の状態が長らく続いていた。1980年代に入り、農業生産における世帯別生産請負責任制(ALIC注)という経済システムが確立したため、砂糖産業も急速な発展をみた。1990年代には、砂糖生産量は、国内需要を満たすまでに増加し、慢性的な供給不足から解放された。その後、砂糖の供給不足時代に制定された「統一買付・統一販売」という政府による一元管理体制を段階的に改革し、徐々に市場原理を導入し、製糖事業者と甘味資源作物生産者の連携を図り、砂糖産業の効率化に努めることとした(司偉 2007年)。

1990年代の制度改革を経て、中国の砂糖産業は「最終製品である砂糖の価格に対しては市場原理を導入する一方で、原料である甘味資源作物の取引価格は、地方政府が決定する」という特殊な経営体制となっている。

2001年に世界貿易機関(WTO)に加盟した際、砂糖は関税化され、関税割当数量の逐次増加と枠外税率(二次税率)の引き下げを約束した。WTO加盟により自由化が進展し、砂糖産業の生産構造における潜在的な課題が表面化したが、中央政府は砂糖産業を支援するための効果的な政策を取ってこなかった。このため、中国の砂糖産業は国際市場との競争にさらされ、国内産糖と輸入品との価格の逆転現象が鮮明化した。

2011年以降、砂糖の輸入量は激増しているので、関税割当による国境措置は効果がなくなっているといえる。2013年の砂糖輸入量は455万トンであるが、これは割当数量を260万トンも上回り、中国の砂糖消費量の約30%を占めるまでに至っている。

なぜ、中国はこのような事態に直面したのか、さらに今後も砂糖の輸入量は増加し続けるのか、今後の砂糖産業をどのように発展させていくべきなのかという問いに対して、本稿は、中国の砂糖の生産、消費、貿易、政策の各領域の動向とその分野に存在する問題を分析し、この疑問を解明するための一つの考え方を示すものである。

(ALIC注) 従来の人民公社による集団所有体制(土地は国家所有で、農業機械、労働力の分配、生産計画および生産方式などを国が決定する制度)に代わって登場した制度で、農家は政府との請負契約に基づく数量以上に生産した作物について、自由に売ることができる。1978年に安徽省が導入し、その後、全国に広まり、1984年に一斉にこの制度に変わった。特に労働力の分配がなくなり、余剰労働力が生まれたことから、甘味資源作物の生産拡大につながった。

1990年代の制度改革を経て、中国の砂糖産業は「最終製品である砂糖の価格に対しては市場原理を導入する一方で、原料である甘味資源作物の取引価格は、地方政府が決定する」という特殊な経営体制となっている。

2001年に世界貿易機関(WTO)に加盟した際、砂糖は関税化され、関税割当数量の逐次増加と枠外税率(二次税率)の引き下げを約束した。WTO加盟により自由化が進展し、砂糖産業の生産構造における潜在的な課題が表面化したが、中央政府は砂糖産業を支援するための効果的な政策を取ってこなかった。このため、中国の砂糖産業は国際市場との競争にさらされ、国内産糖と輸入品との価格の逆転現象が鮮明化した。

2011年以降、砂糖の輸入量は激増しているので、関税割当による国境措置は効果がなくなっているといえる。2013年の砂糖輸入量は455万トンであるが、これは割当数量を260万トンも上回り、中国の砂糖消費量の約30%を占めるまでに至っている。

なぜ、中国はこのような事態に直面したのか、さらに今後も砂糖の輸入量は増加し続けるのか、今後の砂糖産業をどのように発展させていくべきなのかという問いに対して、本稿は、中国の砂糖の生産、消費、貿易、政策の各領域の動向とその分野に存在する問題を分析し、この疑問を解明するための一つの考え方を示すものである。

(ALIC注) 従来の人民公社による集団所有体制(土地は国家所有で、農業機械、労働力の分配、生産計画および生産方式などを国が決定する制度)に代わって登場した制度で、農家は政府との請負契約に基づく数量以上に生産した作物について、自由に売ることができる。1978年に安徽省が導入し、その後、全国に広まり、1984年に一斉にこの制度に変わった。特に労働力の分配がなくなり、余剰労働力が生まれたことから、甘味資源作物の生産拡大につながった。

1. 砂糖需給動向の変遷

(1)砂糖の生産地域の集約化の進展

1) サトウキビ

1990年代以降、農業分野において市場原理が浸透していくにつれ、砂糖産業についても特定の地域への集約化や大手製糖事業者による寡占化が進んでいる。この要因として2つが挙げられる。

1つ目に、甘味資源作物の生産基盤が人件費や地代などが比較的安い地域に移転したことにより、砂糖生産地域が集約化されていったこと。

2つ目に、てん菜の生産が衰退する一方、サトウキビの生産が発展したことである。

古来、サトウキビの主要生産地は福建省と広東省であった。1980年代に入り、計画経済から市場経済に転換する中、これらの地域における農業資材価格が急速に上昇したことから生産コストが増加し、栽培地としての魅力が薄れた。このため、中央政府は、新たなサトウキビの生産地域を求め、砂糖産業振興政策(注1)により、広西、雲南省などの生産コストが低い土地への移転を促した。

この結果、1992年には広西のサトウキビおよび甘しゃ糖生産量は広東省を抜き、てん菜糖と合わせた砂糖生産量においても広西が中国で第1位となった。その後も、生産は、広西に集約化し続けている。現在、広西のサトウキビの作付面積は中国全体の60%を占め、甘しゃ糖の生産量は同約70%を占める。砂糖産業は生産コストの低い地域を求めて、常に移転しており、広西の中でもより生産コストの低い中南部に集約化している。特に崇左市は甘しゃ糖の生産量が広西全体の30%を占めるまでになっている。

(注1) 1980年代後半まで、広東省と福建省の砂糖生産量は、中国の甘しゃ糖の総生産量の60%を占めていたが、砂糖の供給不足は解消されなかった。そこで、中央政府は、新たな生産地として広西でのサトウキビ生産の奨励や直接投資による製糖工場の建設など産業の育成に力を入れた結果、広西の穀物が不足することとなった。このため、中央政府は、穀物をサトウキビに転換した場合、サトウキビ1トンに対し、穀物400キログラムを配給するという政策を導入した。これにより広西の砂糖生産量は、当初の40万トンから徐々に増加し、現在では約900万トンにまでなっている。

2) てん菜

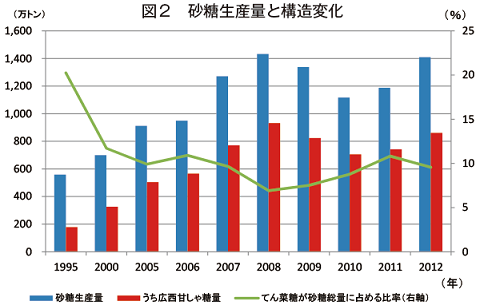

てん菜の主要生産地は黒龍江省であり、1990年以前、同省のてん菜糖の生産量が中国全体に占める割合は約50%であった。その後、中央政府の農業の生産構造改善策により、穀物の生産が南方から北方へ移転されることとなり、同省は穀物の主要生産地に変貌を遂げていった。同省に代わって台頭したのが新疆や内モンゴル自治区であったが、てん菜の生産にはあまり適していない土地であったことから、中国全体のてん菜の生産量は減少し、甘しゃ糖産業の砂糖産業に占めるシェアが伸びることとなった。1995年以前は、てん菜糖は砂糖の総生産量の15〜20%を占めていたが、現在はわずか7%(2008〜2012年平均)となっている(図2)。

1990年代以降、農業分野において市場原理が浸透していくにつれ、砂糖産業についても特定の地域への集約化や大手製糖事業者による寡占化が進んでいる。この要因として2つが挙げられる。

1つ目に、甘味資源作物の生産基盤が人件費や地代などが比較的安い地域に移転したことにより、砂糖生産地域が集約化されていったこと。

2つ目に、てん菜の生産が衰退する一方、サトウキビの生産が発展したことである。

古来、サトウキビの主要生産地は福建省と広東省であった。1980年代に入り、計画経済から市場経済に転換する中、これらの地域における農業資材価格が急速に上昇したことから生産コストが増加し、栽培地としての魅力が薄れた。このため、中央政府は、新たなサトウキビの生産地域を求め、砂糖産業振興政策(注1)により、広西、雲南省などの生産コストが低い土地への移転を促した。

この結果、1992年には広西のサトウキビおよび甘しゃ糖生産量は広東省を抜き、てん菜糖と合わせた砂糖生産量においても広西が中国で第1位となった。その後も、生産は、広西に集約化し続けている。現在、広西のサトウキビの作付面積は中国全体の60%を占め、甘しゃ糖の生産量は同約70%を占める。砂糖産業は生産コストの低い地域を求めて、常に移転しており、広西の中でもより生産コストの低い中南部に集約化している。特に崇左市は甘しゃ糖の生産量が広西全体の30%を占めるまでになっている。

(注1) 1980年代後半まで、広東省と福建省の砂糖生産量は、中国の甘しゃ糖の総生産量の60%を占めていたが、砂糖の供給不足は解消されなかった。そこで、中央政府は、新たな生産地として広西でのサトウキビ生産の奨励や直接投資による製糖工場の建設など産業の育成に力を入れた結果、広西の穀物が不足することとなった。このため、中央政府は、穀物をサトウキビに転換した場合、サトウキビ1トンに対し、穀物400キログラムを配給するという政策を導入した。これにより広西の砂糖生産量は、当初の40万トンから徐々に増加し、現在では約900万トンにまでなっている。

2) てん菜

てん菜の主要生産地は黒龍江省であり、1990年以前、同省のてん菜糖の生産量が中国全体に占める割合は約50%であった。その後、中央政府の農業の生産構造改善策により、穀物の生産が南方から北方へ移転されることとなり、同省は穀物の主要生産地に変貌を遂げていった。同省に代わって台頭したのが新疆や内モンゴル自治区であったが、てん菜の生産にはあまり適していない土地であったことから、中国全体のてん菜の生産量は減少し、甘しゃ糖産業の砂糖産業に占めるシェアが伸びることとなった。1995年以前は、てん菜糖は砂糖の総生産量の15〜20%を占めていたが、現在はわずか7%(2008〜2012年平均)となっている(図2)。

3) 製糖工場の再編合理化

甘味資源作物の生産地域の集約化に伴い、製糖事業者についても再編合理化が進んでいった。従来、砂糖産業は「分散型経済」であり、各省において、多くの小規模事業者が点在していた。

その後、政策的に市場原理が導入され、砂糖の価格競争が起きたことにより、経営統合が進展し、2002年には、製糖事業者は48者(甘しゃ糖43者、てん菜糖5者)となった。このうち、10者が年間の砂糖生産量が55万トンを超える大手事業者で、中国全体の砂糖生産量の65.3%を担う寡占状態となっている。また、製糖工場数も2002年の約300から2013年には266(甘しゃ糖231工場(うち広西104工場)、てん菜糖35工場)となり、再編が進んでいる。

甘味資源作物の生産地域の集約化に伴い、製糖事業者についても再編合理化が進んでいった。従来、砂糖産業は「分散型経済」であり、各省において、多くの小規模事業者が点在していた。

その後、政策的に市場原理が導入され、砂糖の価格競争が起きたことにより、経営統合が進展し、2002年には、製糖事業者は48者(甘しゃ糖43者、てん菜糖5者)となった。このうち、10者が年間の砂糖生産量が55万トンを超える大手事業者で、中国全体の砂糖生産量の65.3%を担う寡占状態となっている。また、製糖工場数も2002年の約300から2013年には266(甘しゃ糖231工場(うち広西104工場)、てん菜糖35工場)となり、再編が進んでいる。

(2)食品産業がけん引する砂糖消費量の増加

砂糖は栄養素と甘味料という二つの機能を有している。一般的に経済発展の過程において、砂糖は栄養素の一つとしてタンパク質、脂質と同様に人々の栄養需要を満たす重要な役割を担っている。しかし、経済成長により生活水準が向上し、十分な栄養が確保されるようになると、健康への関心が高まるため、栄養素としての機能は優先順位が低くなってくる。

このため、消費者は味覚で「甘さ」を求める一方、摂取カロリーを気に掛けることとなり、砂糖は、よりカロリーの低い甘味料に代替されるようになる。この消費モデルの変化により、先進国では代替甘味料の市場規模は拡大しつつある。他方、中国の砂糖消費量は世界全体の9.2%を占め、インドとEUに次ぐ世界第3位の砂糖の消費国である。

2000年以降、砂糖の消費量は年平均4.5%増加しており、2013年には1430万トン、1人当たり11キログラムまで増加している。この増加の要因として、近年の中国人の食生活における砂糖の消費形態の変化が挙げられる。

砂糖の消費形態は、消費者が砂糖を調味料として小袋を購入し家庭で使用する直接消費と、砂糖を原料に含む製品を消費者が購入する間接消費に分けられる。1990年代半ば以前は、直接消費の方が多かったが、1990年代後半以降、経済成長に伴い、砂糖を含む乳製品、清涼飲料水、菓子などの製品の消費量が増加し、砂糖は小売だけでなく業務用需要も増加している。

砂糖の間接消費量は、2000年の615万トンから2013年の1001万トンに増加しており、消費量全体に占める割合は、1990年代半ばの51.7%から現在、約70%まで増加している。これが世界の砂糖消費市場が低迷する中、中国の砂糖需要が急速に増加している大きな要因である。

また、中国では地域ごとに食習慣、人口密度、所得水準などの違いがあるため、各地域の砂糖の消費量に著しい差があった。「南方は甘口、北方は辛口」という味付けを表す言葉の通り、明や清の時代は、江南地方(南部の海岸地帯)は最大の砂糖消費地であった。しかし、近年の急速な経済の発展により、砂糖消費地域に大きな変化が現れている。地域差は残っているものの、人口増加や所得水準が向上している北部の省が台頭してきている。

このため、消費者は味覚で「甘さ」を求める一方、摂取カロリーを気に掛けることとなり、砂糖は、よりカロリーの低い甘味料に代替されるようになる。この消費モデルの変化により、先進国では代替甘味料の市場規模は拡大しつつある。他方、中国の砂糖消費量は世界全体の9.2%を占め、インドとEUに次ぐ世界第3位の砂糖の消費国である。

2000年以降、砂糖の消費量は年平均4.5%増加しており、2013年には1430万トン、1人当たり11キログラムまで増加している。この増加の要因として、近年の中国人の食生活における砂糖の消費形態の変化が挙げられる。

砂糖の消費形態は、消費者が砂糖を調味料として小袋を購入し家庭で使用する直接消費と、砂糖を原料に含む製品を消費者が購入する間接消費に分けられる。1990年代半ば以前は、直接消費の方が多かったが、1990年代後半以降、経済成長に伴い、砂糖を含む乳製品、清涼飲料水、菓子などの製品の消費量が増加し、砂糖は小売だけでなく業務用需要も増加している。

砂糖の間接消費量は、2000年の615万トンから2013年の1001万トンに増加しており、消費量全体に占める割合は、1990年代半ばの51.7%から現在、約70%まで増加している。これが世界の砂糖消費市場が低迷する中、中国の砂糖需要が急速に増加している大きな要因である。

また、中国では地域ごとに食習慣、人口密度、所得水準などの違いがあるため、各地域の砂糖の消費量に著しい差があった。「南方は甘口、北方は辛口」という味付けを表す言葉の通り、明や清の時代は、江南地方(南部の海岸地帯)は最大の砂糖消費地であった。しかし、近年の急速な経済の発展により、砂糖消費地域に大きな変化が現れている。地域差は残っているものの、人口増加や所得水準が向上している北部の省が台頭してきている。

(3)砂糖市場に変化を及ぼすでん粉糖の台頭

1) でん粉糖の台頭の経緯

中国において伝統的に消費されてきた砂糖とは、主にサトウキビとてん菜由来のショ糖にサッカリンナトリウムを主とする高甘味度甘味料を少量添加したものであったが、サッカリンナトリウムは政策的に淘汰されてきたため、甘味料市場の全体需要が満たせない状態となった(注2)。その間隙を縫って台頭したのがでん粉糖である。

2000年以降に、コーンスターチを原料にして加工するでん粉糖(Starch Based Syrup)産業が急速に成長してきた。このでん粉糖の台頭は、中国の砂糖産業構造に変化を起こすほどの衝撃的な出来事であった。でん粉糖産業が発展した要因は、サッカリンナトリウムの市場からの撤退の他にも2つある。

1つ目に政府の振興策である。2000年前後に、農業の構造改革が提唱され、農産物の需給調整を目的に、余剰農産物を原料に加工食品を製造する政策が推進された。この一環として余剰トウモロコシからコーンスターチを製造し、それを原料としたでん粉糖の製造が始まり、でん粉糖製造事業者の育成が図られた。

2つ目に甘味料市場の拡大に伴い、価格面と品質面で砂糖の代替品となったことである。2000年以降、砂糖の生産は、食品産業における甘味料の需要の増加に対応できなかった。このため、砂糖の代替品としてでん粉糖生産が拡大し、増産に伴うスケールメリットから価格の優位性が生じた。一方、砂糖は2000年以降、原料作物の生産コストや砂糖の製造コストの増加に加え、需給調整がうまく機能しなかったため、価格が上昇し、砂糖を含有する食料品の生産コストが増加した。

また、でん粉糖は製造技術の向上により品質が改善され、食品産業において甘味料の原料として使用されるまでになった。この他、原料となるトウモロコシの生産拡大が容易にできたこともでん粉糖産業の成長を後押しした。

エタノール向けと異なりでん粉糖向けトウモロコシの生産管理は緩いため(注3)、原料となるトウモロコシの生産拡大に伴い、でん粉糖の生産量は、2000年の118万9000万トンから2013年の1225万トンまで増加した(図3)。

(注2) 最盛期の1997年には、サッカリンナトリウム製造事業者は20者あり、その生産能力は約4万トン(甘味度ベースで砂糖200万トンに相当)であった。しかし、1999年に政策的に多数の工場が強制的に閉鎖されたため、現在、製造を継続しているのは5者である。その生産能力は約2万5000トンであるが、法令により国内で販売できる上限数量は年間3700トンで、かつ、食料品向けの使用範囲や基準が明確に規定されている。このため、サッカリンナトリウムは甘味料市場から淘汰され、甘味料市場には200万トン弱の隙間が生まれた。

(注3) 中国では、食用トウモロコシの非食用への横流しを防止するために、政策により食用と非食用(エタノール原料など)向けの数量が明確に区分され、非食用トウモロコシの量は食用の26%以下と規定されている。このため、エタノール向けなどの非食用のトウモロコシの生産を拡大していくことは困難な一方、食用であるでん粉糖向けのトウモロコシに対する生産制限は緩く、容易に生産拡大が可能となっている。

中国において伝統的に消費されてきた砂糖とは、主にサトウキビとてん菜由来のショ糖にサッカリンナトリウムを主とする高甘味度甘味料を少量添加したものであったが、サッカリンナトリウムは政策的に淘汰されてきたため、甘味料市場の全体需要が満たせない状態となった(注2)。その間隙を縫って台頭したのがでん粉糖である。

2000年以降に、コーンスターチを原料にして加工するでん粉糖(Starch Based Syrup)産業が急速に成長してきた。このでん粉糖の台頭は、中国の砂糖産業構造に変化を起こすほどの衝撃的な出来事であった。でん粉糖産業が発展した要因は、サッカリンナトリウムの市場からの撤退の他にも2つある。

1つ目に政府の振興策である。2000年前後に、農業の構造改革が提唱され、農産物の需給調整を目的に、余剰農産物を原料に加工食品を製造する政策が推進された。この一環として余剰トウモロコシからコーンスターチを製造し、それを原料としたでん粉糖の製造が始まり、でん粉糖製造事業者の育成が図られた。

2つ目に甘味料市場の拡大に伴い、価格面と品質面で砂糖の代替品となったことである。2000年以降、砂糖の生産は、食品産業における甘味料の需要の増加に対応できなかった。このため、砂糖の代替品としてでん粉糖生産が拡大し、増産に伴うスケールメリットから価格の優位性が生じた。一方、砂糖は2000年以降、原料作物の生産コストや砂糖の製造コストの増加に加え、需給調整がうまく機能しなかったため、価格が上昇し、砂糖を含有する食料品の生産コストが増加した。

また、でん粉糖は製造技術の向上により品質が改善され、食品産業において甘味料の原料として使用されるまでになった。この他、原料となるトウモロコシの生産拡大が容易にできたこともでん粉糖産業の成長を後押しした。

エタノール向けと異なりでん粉糖向けトウモロコシの生産管理は緩いため(注3)、原料となるトウモロコシの生産拡大に伴い、でん粉糖の生産量は、2000年の118万9000万トンから2013年の1225万トンまで増加した(図3)。

(注2) 最盛期の1997年には、サッカリンナトリウム製造事業者は20者あり、その生産能力は約4万トン(甘味度ベースで砂糖200万トンに相当)であった。しかし、1999年に政策的に多数の工場が強制的に閉鎖されたため、現在、製造を継続しているのは5者である。その生産能力は約2万5000トンであるが、法令により国内で販売できる上限数量は年間3700トンで、かつ、食料品向けの使用範囲や基準が明確に規定されている。このため、サッカリンナトリウムは甘味料市場から淘汰され、甘味料市場には200万トン弱の隙間が生まれた。

(注3) 中国では、食用トウモロコシの非食用への横流しを防止するために、政策により食用と非食用(エタノール原料など)向けの数量が明確に区分され、非食用トウモロコシの量は食用の26%以下と規定されている。このため、エタノール向けなどの非食用のトウモロコシの生産を拡大していくことは困難な一方、食用であるでん粉糖向けのトウモロコシに対する生産制限は緩く、容易に生産拡大が可能となっている。

2) でん粉糖の需給動向

でん粉糖製造工場は、北部(河北省、山東省、吉林省)のトウモロコシ生産地域に集中している。北部のてん菜糖の生産は徐々に衰退しているため、でん粉糖は主に北部の甘味料市場で使用される。

でん粉糖の生産量は増加傾向で推移し、2013年には1200万トン強となった。そのうち山東省が61.2%と最大の生産地で、次いで河北省が14.7%、吉林省が13%となっている。他方、でん粉糖の消費量も増加傾向で推移していたが、2011年の輸入砂糖の増加に伴い、900万トン前後で頭打ちとなっており、供給過剰な状態がここ3年間続いている。

3) 砂糖をでん粉糖に置き換える要因分析

まず、食品製造事業者が製品の原料を砂糖からでん粉糖に置き換える基準は、でん粉糖の特性であるとのことである。

でん粉糖が砂糖よりも価格面で絶対的優位性を持つとしても、食品製造事業者は、直ちに砂糖をでん粉糖に置き換えるわけではない。でん粉糖の使用が一過性(代替品)なのか恒常的(置換品)なのかどうかは、食品製造事業者が製品にどのような特性を求めるかによって決まるからである。

ましてや、中国のでん粉糖の種類は非常に多く、日本や米国などで使用されている異性化糖のように明確な製品規格もない。砂糖からでん粉糖に置き換わった数量を試算すると200万トンである(司偉、2013)。残りの700万トンは砂糖の調達不足などにより、代替品として使用されているといえる。

でん粉糖製造工場は、北部(河北省、山東省、吉林省)のトウモロコシ生産地域に集中している。北部のてん菜糖の生産は徐々に衰退しているため、でん粉糖は主に北部の甘味料市場で使用される。

でん粉糖の生産量は増加傾向で推移し、2013年には1200万トン強となった。そのうち山東省が61.2%と最大の生産地で、次いで河北省が14.7%、吉林省が13%となっている。他方、でん粉糖の消費量も増加傾向で推移していたが、2011年の輸入砂糖の増加に伴い、900万トン前後で頭打ちとなっており、供給過剰な状態がここ3年間続いている。

3) 砂糖をでん粉糖に置き換える要因分析

まず、食品製造事業者が製品の原料を砂糖からでん粉糖に置き換える基準は、でん粉糖の特性であるとのことである。

でん粉糖が砂糖よりも価格面で絶対的優位性を持つとしても、食品製造事業者は、直ちに砂糖をでん粉糖に置き換えるわけではない。でん粉糖の使用が一過性(代替品)なのか恒常的(置換品)なのかどうかは、食品製造事業者が製品にどのような特性を求めるかによって決まるからである。

ましてや、中国のでん粉糖の種類は非常に多く、日本や米国などで使用されている異性化糖のように明確な製品規格もない。砂糖からでん粉糖に置き換わった数量を試算すると200万トンである(司偉、2013)。残りの700万トンは砂糖の調達不足などにより、代替品として使用されているといえる。

(4)砂糖の輸入量増加とその影響

1) 砂糖の輸入量の推移

1991年〜2000年の10年間は、砂糖の供給不足をサッカリンナトリウムが代替していたことや、砂糖消費量の伸びも低かったことから、砂糖の輸入量は平均63万トン程度であった。

2001年以降、急速な経済発展は、人々に所得増加と食生活の豊さをもたらし、砂糖消費の年平均伸び率は1990年代の1.7%から、2001年以降は4.5%まで上昇した。

甘味資源作物の生産は辺境地に集約化され、生産基盤は脆弱(注4)であることから生産量が消費の伸びに追い付かず、かつ、政府の需給調整もうまく機能しなかったため需給バランスが大きく崩れ、2001年から2010年の10年間に、年平均砂糖輸入量は119万トンと、1990年代の2倍近くまで増加した。

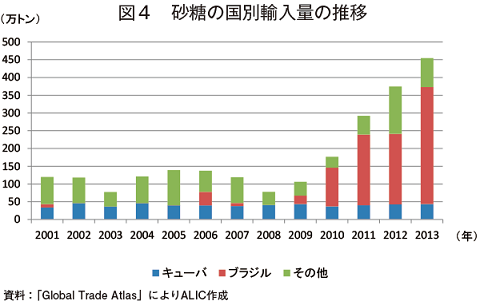

また、輸入先国にも変化があった。従来より最大の輸入先国であるキューバは、2国間協定に基づき、国内需給状況にかかわらず毎年40万トン前後の粗糖を輸入する約束をしていたが、2009年以降、キューバの砂糖生産が減少したため、この約束が履行されなくなり、代わってブラジルが最大の輸入先国となった。2013年には砂糖の輸入量の72.5%を占めるまでに至っている(図4)。

(注4) 広西を例にすると、3分の1のほ場は勾配25度以上の丘陵地帯にあるため、かんがい設備を有しないほ場がサトウキビ作付面積全体の85%に達する。また、1人当たり平均作付面積は13アールである。

1991年〜2000年の10年間は、砂糖の供給不足をサッカリンナトリウムが代替していたことや、砂糖消費量の伸びも低かったことから、砂糖の輸入量は平均63万トン程度であった。

2001年以降、急速な経済発展は、人々に所得増加と食生活の豊さをもたらし、砂糖消費の年平均伸び率は1990年代の1.7%から、2001年以降は4.5%まで上昇した。

甘味資源作物の生産は辺境地に集約化され、生産基盤は脆弱(注4)であることから生産量が消費の伸びに追い付かず、かつ、政府の需給調整もうまく機能しなかったため需給バランスが大きく崩れ、2001年から2010年の10年間に、年平均砂糖輸入量は119万トンと、1990年代の2倍近くまで増加した。

また、輸入先国にも変化があった。従来より最大の輸入先国であるキューバは、2国間協定に基づき、国内需給状況にかかわらず毎年40万トン前後の粗糖を輸入する約束をしていたが、2009年以降、キューバの砂糖生産が減少したため、この約束が履行されなくなり、代わってブラジルが最大の輸入先国となった。2013年には砂糖の輸入量の72.5%を占めるまでに至っている(図4)。

(注4) 広西を例にすると、3分の1のほ場は勾配25度以上の丘陵地帯にあるため、かんがい設備を有しないほ場がサトウキビ作付面積全体の85%に達する。また、1人当たり平均作付面積は13アールである。

2) 輸入急増の要因

輸入増の一因として、2001年のWTO(世界貿易機関)加盟がある。WTO加盟時に砂糖の輸入については、輸入数量割当管理(IQ)を廃止し、関税割当制度(TQ)を導入した。関税割当数量は194万5000トンまで段階的に拡大、枠内税率は5%引き下げる約束をし、加えて、自由に輸入できる枠外関税率(二次税率)も14%引き下げることを約束した(注5)。

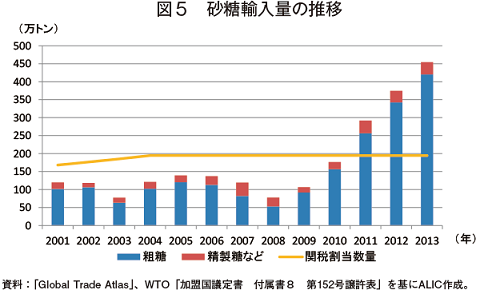

2001年から2010年の輸入量は、代替品としてのでん粉糖の生産拡大があったため、関税割当数量内に収まっていたが、2011年には国内産糖価格が国際相場を反映して上昇したため、関税割当数量を突破した。その後も輸入量の増加は続き、2012年は375万トン、2013年には455万トンと、砂糖消費量の約30%を占めるまでになった(図5)。

(注5) 関税割当数量は2001年の168万トン(枠内関税20%)から2004年に194万5000トン(枠内関税15%)に引き上げられ現在に至っている。なお、関税割当数量の7割は国営企業に割り当てられている。二次税率は2001年の64%から2004年に50%に引き下げられ、現在に至っている。

輸入増の一因として、2001年のWTO(世界貿易機関)加盟がある。WTO加盟時に砂糖の輸入については、輸入数量割当管理(IQ)を廃止し、関税割当制度(TQ)を導入した。関税割当数量は194万5000トンまで段階的に拡大、枠内税率は5%引き下げる約束をし、加えて、自由に輸入できる枠外関税率(二次税率)も14%引き下げることを約束した(注5)。

2001年から2010年の輸入量は、代替品としてのでん粉糖の生産拡大があったため、関税割当数量内に収まっていたが、2011年には国内産糖価格が国際相場を反映して上昇したため、関税割当数量を突破した。その後も輸入量の増加は続き、2012年は375万トン、2013年には455万トンと、砂糖消費量の約30%を占めるまでになった(図5)。

(注5) 関税割当数量は2001年の168万トン(枠内関税20%)から2004年に194万5000トン(枠内関税15%)に引き上げられ現在に至っている。なお、関税割当数量の7割は国営企業に割り当てられている。二次税率は2001年の64%から2004年に50%に引き下げられ、現在に至っている。

輸入増は、WTO加盟と市場原理などが複雑に絡み合った結果でもある。2007年以来、世界の砂糖の生産量が減少し、需給がひっ迫したため国際相場は上昇した。この価格高騰により主要生産国(特にタイやインド)は増産体制に踏み切り、中国も再び増産に舵を切った。

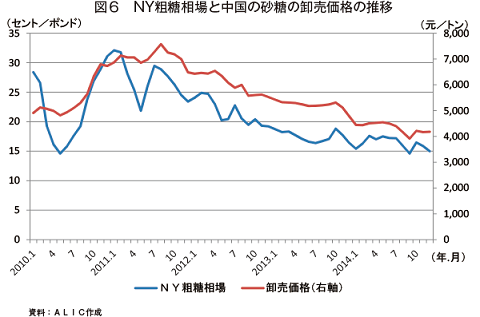

2011年1月4日には、ニューヨーク粗糖先物相場(NY粗糖相場)の期近が1ポンド当たり31セントと過去最高の値をつけ、純輸入国となっていた中国の砂糖の卸売価格は、1トン当たり7000元を超える値まで上昇した(図6)。WTO加盟時に砂糖の二次税率が低く設定されたため、卸売価格の上昇により、割当外で輸入した砂糖でも、国内販売で利益が得られるようになった。これが輸入量の急増をもたらした要因である。

2011年1月4日には、ニューヨーク粗糖先物相場(NY粗糖相場)の期近が1ポンド当たり31セントと過去最高の値をつけ、純輸入国となっていた中国の砂糖の卸売価格は、1トン当たり7000元を超える値まで上昇した(図6)。WTO加盟時に砂糖の二次税率が低く設定されたため、卸売価格の上昇により、割当外で輸入した砂糖でも、国内販売で利益が得られるようになった。これが輸入量の急増をもたらした要因である。

しかし、2012年に入ると、各国の増産を受け砂糖の国際需給は大きく緩み、国際相場は1ポンド当たり20セント台まで下落した。この下落は、本来は中国の卸売価格の引き下げ要因となるものであるが、政府が介入し価格を下支えした(注6)ことから下落幅は縮小された。一方で、国際相場の下落による輸入価格の低下により、引き続き割当外の輸入でも利益が得られる結果となり、輸入量はさらに増加した。

(注6) 経済成長に伴う人件費や資材費の上昇により砂糖の製造コストは続伸し、卸売価格が製造コストを下回る懸念が生じたため、政府は2012年、卸売価格を適正水準に戻すべく、1991年から実施している備蓄用として毎年一定量を買い付ける砂糖備蓄制度を拡充して、緊急的に追加備蓄する「臨時備蓄計画」を開始した。この計画に基づく買入数量および買入価格は、2012年が100万トン、1トン当たり6550元、2013年が300万トン、同6100元とされた。

3) 輸入増加の影響

2011年以降、増産体制の中、輸入量が急増していることから、国内在庫は高水準となっている(図7)。2014年の圧搾ピーク時(3月)の在庫量は1375万トンまで積み上がり(林淑クン(「クン」は、王へんに君)、2014)、関係者に衝撃が走ったが、政府は、財政負担が拡大するとして、2014年の「臨時備蓄計画」は発動が見送られた。下支えを失った卸売価格は、2014年に入ると大幅に下落し、9月には1トン当たり3900元と最安値をつけた。

2014年(1〜9月)の砂糖の卸売価格は、1トン当たり4300元に対し、甘しゃ糖の製造コストは同5000元であり、販売するほど赤字となる状況である。この結果、経営体力のない国内産糖製造事業者は、農家に対する取引代金の支払いが遅延する事態に追い込まれた。

(注6) 経済成長に伴う人件費や資材費の上昇により砂糖の製造コストは続伸し、卸売価格が製造コストを下回る懸念が生じたため、政府は2012年、卸売価格を適正水準に戻すべく、1991年から実施している備蓄用として毎年一定量を買い付ける砂糖備蓄制度を拡充して、緊急的に追加備蓄する「臨時備蓄計画」を開始した。この計画に基づく買入数量および買入価格は、2012年が100万トン、1トン当たり6550元、2013年が300万トン、同6100元とされた。

3) 輸入増加の影響

2011年以降、増産体制の中、輸入量が急増していることから、国内在庫は高水準となっている(図7)。2014年の圧搾ピーク時(3月)の在庫量は1375万トンまで積み上がり(林淑クン(「クン」は、王へんに君)、2014)、関係者に衝撃が走ったが、政府は、財政負担が拡大するとして、2014年の「臨時備蓄計画」は発動が見送られた。下支えを失った卸売価格は、2014年に入ると大幅に下落し、9月には1トン当たり3900元と最安値をつけた。

2014年(1〜9月)の砂糖の卸売価格は、1トン当たり4300元に対し、甘しゃ糖の製造コストは同5000元であり、販売するほど赤字となる状況である。この結果、経営体力のない国内産糖製造事業者は、農家に対する取引代金の支払いが遅延する事態に追い込まれた。

理論上、国内の需給が緩むと、国内価格が下落し、国際相場との価格差が縮小するため、輸入量は大幅に減少するのが一般的である。しかし、2014年1〜8月までの砂糖の輸入実態を見ると、この理論では説明できない。今後も、砂糖と甘味料需要のベクトルは増加の方向を示す中、抜本的な需給調整策を打たなければ、ますます輸入量が増加し、甘味資源作物生産者や国内産糖事業者の持続的発展は困難になるといえる。

2. 砂糖産業が直面する課題と対応

(1)多様性を欠く品種と非効率な研究開発

1) 多様性を欠く品種

現在、栽培されている品種の数は極めて少ない。サトウキビの品種は、新台糖(台湾)系統と粤糖(広東)系統で、これら二大系統の品種が作付面積に占める割合は93.4%である。てん菜の品種は、ドイツのKWS系統とスイスのシンジェンタ系統で、これら二大系統が作付面積に占める割合は58.7%である。このため、防除できない新たな病害虫が発生した場合、爆発的に感染が拡大するという潜在的な危険性をはらんでいる。

最大の甘しゃ糖生産地域である広西を例にすると、新台糖22号が作付面積に占める割合は70%にも達している。1997年に導入されて、すでに17年が経過しているが、これに代わる優良品種の開発や普及は停滞しており、病害虫防除などの管理作業が徹底していないため、株出しでの被害は深刻で、新植でも単収の低下が問題となっている。

2) 非効率な研究開発

甘味資源作物における優良品種の選抜育種は、政府系の中国農業科学院と民間企業が行い、その品種の育成や普及は、省や自治区に所属する研究機関が行う体制となっている。各省や自治区の研究機関はそれぞれに研究を行っており、横断的な研究開発協力を行う効率的な機関が設立されていない。

また、甘味資源作物の生産から事実上撤退した省にも、漫然と研究開発費が投じられているなどの非効率な状況がある。例えば、福建省は、サトウキビの生産量は中国全体の1%未満であるが、現在もなお、中央政府から多額の研究開発費が投入されている。この資金を広西に充当すれば、現場のニーズに合った優良品種の普及が進むと考えられる。同様に、衰退の一途をたどっているてん菜に対しても多額の研究開発費が投じられており、甘味資源作物の研究という全体像から見れば、適正な研究開発費の配分となっていない。

現在、栽培されている品種の数は極めて少ない。サトウキビの品種は、新台糖(台湾)系統と粤糖(広東)系統で、これら二大系統の品種が作付面積に占める割合は93.4%である。てん菜の品種は、ドイツのKWS系統とスイスのシンジェンタ系統で、これら二大系統が作付面積に占める割合は58.7%である。このため、防除できない新たな病害虫が発生した場合、爆発的に感染が拡大するという潜在的な危険性をはらんでいる。

最大の甘しゃ糖生産地域である広西を例にすると、新台糖22号が作付面積に占める割合は70%にも達している。1997年に導入されて、すでに17年が経過しているが、これに代わる優良品種の開発や普及は停滞しており、病害虫防除などの管理作業が徹底していないため、株出しでの被害は深刻で、新植でも単収の低下が問題となっている。

2) 非効率な研究開発

甘味資源作物における優良品種の選抜育種は、政府系の中国農業科学院と民間企業が行い、その品種の育成や普及は、省や自治区に所属する研究機関が行う体制となっている。各省や自治区の研究機関はそれぞれに研究を行っており、横断的な研究開発協力を行う効率的な機関が設立されていない。

また、甘味資源作物の生産から事実上撤退した省にも、漫然と研究開発費が投じられているなどの非効率な状況がある。例えば、福建省は、サトウキビの生産量は中国全体の1%未満であるが、現在もなお、中央政府から多額の研究開発費が投入されている。この資金を広西に充当すれば、現場のニーズに合った優良品種の普及が進むと考えられる。同様に、衰退の一途をたどっているてん菜に対しても多額の研究開発費が投じられており、甘味資源作物の研究という全体像から見れば、適正な研究開発費の配分となっていない。

(2)甘味資源作物の生産コストの増加

砂糖生産の高コスト体制は、甘味資源作物の生産費(人件費や資材費など)の増加と、地方政府による取引価格の設定が要因となっている。

広西を例にとると、地方政府が定めた2014年のサトウキビ取引価格は、1トン当たり530元である。製糖歩留まりを12.5%とすると、甘しゃ糖を1トン製造するためには、8トンのサトウキビ(原料コスト4240元)が必要になる。甘しゃ糖の製造コスト(1トン当たり5000元)に占める原料コストの割合は85%となる。

また、広西では、サトウキビの生産コスト(1トン当たり344元)のうち人件費は150元と全体の43.6%を占め、10年前と比較すると3倍以上に増加した。この人件費の上昇要因は、収穫作業に係るものである。植え付け、栽培管理、原料輸送においては機械化が進んでいるが、収穫機械の普及率はわずか0.05%である。収穫作業は依然として手刈りによって行われ、労働時間の大半を占める収穫作業の省力化は進んでいない(注7)。

また、労働力の確保が困難になっていることも人件費上昇の一因となっている。経済成長に伴う都市部への人口の流出により、農村部の労働力不足は年々深刻化しており、季節性の強い収穫時期には、労働力の需給バランスが極端に崩れ、賃金の一時的な高騰をもたらす。収穫作業における機械化は、生産コスト低減に直結するため、速やかに取り組むべき喫緊の課題である。

(注7) 製糖工場(大半が地方政府資本)と農家との契約では、農家は割り当てられた農地を耕作し、製糖工場に原料を搬入し、耕起・整地作業や原料輸送は製糖工場や地方政府が請け負うこととされている。工場が担う作業については機械化が進展している一方、農家が行う収穫作業は機械化が進んでいない。

広西を例にとると、地方政府が定めた2014年のサトウキビ取引価格は、1トン当たり530元である。製糖歩留まりを12.5%とすると、甘しゃ糖を1トン製造するためには、8トンのサトウキビ(原料コスト4240元)が必要になる。甘しゃ糖の製造コスト(1トン当たり5000元)に占める原料コストの割合は85%となる。

また、広西では、サトウキビの生産コスト(1トン当たり344元)のうち人件費は150元と全体の43.6%を占め、10年前と比較すると3倍以上に増加した。この人件費の上昇要因は、収穫作業に係るものである。植え付け、栽培管理、原料輸送においては機械化が進んでいるが、収穫機械の普及率はわずか0.05%である。収穫作業は依然として手刈りによって行われ、労働時間の大半を占める収穫作業の省力化は進んでいない(注7)。

また、労働力の確保が困難になっていることも人件費上昇の一因となっている。経済成長に伴う都市部への人口の流出により、農村部の労働力不足は年々深刻化しており、季節性の強い収穫時期には、労働力の需給バランスが極端に崩れ、賃金の一時的な高騰をもたらす。収穫作業における機械化は、生産コスト低減に直結するため、速やかに取り組むべき喫緊の課題である。

(注7) 製糖工場(大半が地方政府資本)と農家との契約では、農家は割り当てられた農地を耕作し、製糖工場に原料を搬入し、耕起・整地作業や原料輸送は製糖工場や地方政府が請け負うこととされている。工場が担う作業については機械化が進展している一方、農家が行う収穫作業は機械化が進んでいない。

(3)甘味料市場の無秩序な拡大とその対策

1) 甘味料市場の無秩序な拡大

甘味料市場は2011年以降、砂糖の生産量と輸入量の増加に加え、でん粉糖や異性化糖の生産量も増加しているため、飽和状態となっている。この飽和状態を招いた背景には、国内製糖事業者および精製糖事業者の生産規模拡大がある。特に精製糖事業者は、2011年からの砂糖の卸売価格の上昇に伴い、二次税率で輸入した粗糖由来の精製糖から得た利益を元手に生産規模を拡大したため、年間溶糖能力は2010年の300万トン程度から、2013年には700万トンまで拡大している。現在、粗糖の輸入許可を得ている精製糖事業者は11者で、主に山東省、遼寧省、広東省などの沿岸部に所在している。2013年で山東省の輸入量は全体の43.3%を占め、次いで遼寧省が13.3%、広東省が11.2%となっている。

また、でん粉糖も政府の振興策の下、でん粉糖製造事業者の売上高は増加し、その利益が設備投資に回されたことから、生産能力は2006年の600万トン弱から2013年には1614万トンまで拡大している。ただし、生産能力は過剰となっており、稼働率は60%以下である。さらに、異性化糖事業者においても投資による生産規模拡大が継続しており、生産能力は2010年の200万トンから、2013年には500万トンまで拡大している。

2) 製糖事業者に対する生産抑制策

こうした中、中央政府は2011年、甘味料市場の供給過剰を解消するため、国内製糖事業者、精製糖事業者およびでん粉糖事業者に対する規制に着手した。

中央政府は2011年、今後の国内産業の構造改革の指針となる「産業構造改革指針2011」を制定した。産業ごとに積極的な育成や新規投資を促す「推進」、生産を抑制するための「制限」、将来的に生産設備の停止や廃業を促す「廃止」の3つの区分からなっており、製糖事業は「制限」に区分された。この指針に基づき、1日当たりの原料処理能力は甘しゃ糖工場が5000トン以下(雲南省は同3000トン以下)、てん菜糖工場が同3000トン以下、精製糖工場の1日当たりの溶糖能力は5000トン以下でなければ、新設の許可が下りないこととなった。2014年に新設が許可された精製糖工場(天津市)の溶糖能力は同4500トンである(潘銀霞、農光、2014)。

3) でん粉糖製造事業者に対する生産抑制策

でん粉糖製造事業者についても、2011年以降、環境に負荷がかかる地域や生産性が低い地域での事業が廃止された結果、山東省、吉林省および河北省の3省のみに事業の継続が許された。また、2012年には、でん粉糖製造事業者に対する製品の付加価値税を13%から17%に引き上げた(注8)。

(注8) 2012年5月1日付け国家税務総局「トウモロコシの加工製品の付加価値税率問題に関する公告」

甘味料市場は2011年以降、砂糖の生産量と輸入量の増加に加え、でん粉糖や異性化糖の生産量も増加しているため、飽和状態となっている。この飽和状態を招いた背景には、国内製糖事業者および精製糖事業者の生産規模拡大がある。特に精製糖事業者は、2011年からの砂糖の卸売価格の上昇に伴い、二次税率で輸入した粗糖由来の精製糖から得た利益を元手に生産規模を拡大したため、年間溶糖能力は2010年の300万トン程度から、2013年には700万トンまで拡大している。現在、粗糖の輸入許可を得ている精製糖事業者は11者で、主に山東省、遼寧省、広東省などの沿岸部に所在している。2013年で山東省の輸入量は全体の43.3%を占め、次いで遼寧省が13.3%、広東省が11.2%となっている。

また、でん粉糖も政府の振興策の下、でん粉糖製造事業者の売上高は増加し、その利益が設備投資に回されたことから、生産能力は2006年の600万トン弱から2013年には1614万トンまで拡大している。ただし、生産能力は過剰となっており、稼働率は60%以下である。さらに、異性化糖事業者においても投資による生産規模拡大が継続しており、生産能力は2010年の200万トンから、2013年には500万トンまで拡大している。

2) 製糖事業者に対する生産抑制策

こうした中、中央政府は2011年、甘味料市場の供給過剰を解消するため、国内製糖事業者、精製糖事業者およびでん粉糖事業者に対する規制に着手した。

中央政府は2011年、今後の国内産業の構造改革の指針となる「産業構造改革指針2011」を制定した。産業ごとに積極的な育成や新規投資を促す「推進」、生産を抑制するための「制限」、将来的に生産設備の停止や廃業を促す「廃止」の3つの区分からなっており、製糖事業は「制限」に区分された。この指針に基づき、1日当たりの原料処理能力は甘しゃ糖工場が5000トン以下(雲南省は同3000トン以下)、てん菜糖工場が同3000トン以下、精製糖工場の1日当たりの溶糖能力は5000トン以下でなければ、新設の許可が下りないこととなった。2014年に新設が許可された精製糖工場(天津市)の溶糖能力は同4500トンである(潘銀霞、農光、2014)。

3) でん粉糖製造事業者に対する生産抑制策

でん粉糖製造事業者についても、2011年以降、環境に負荷がかかる地域や生産性が低い地域での事業が廃止された結果、山東省、吉林省および河北省の3省のみに事業の継続が許された。また、2012年には、でん粉糖製造事業者に対する製品の付加価値税を13%から17%に引き上げた(注8)。

(注8) 2012年5月1日付け国家税務総局「トウモロコシの加工製品の付加価値税率問題に関する公告」

(4)あいまいな政策目標

現在の中央政府の砂糖産業に対する政策目標は、「砂糖の価格安定」と「甘味資源作物農家の収入維持」である。しかし、「砂糖の価格安定」は達成されず、「甘味資源作物農家の収入維持」も困難な状況が見え始めており、砂糖産業は苦境に立たされている。このような状況に陥った経緯を理解するためには、政策の変遷を丁寧に追っていく必要がある。

長きにわたり、砂糖産業に対する政策目標は、「自給率100%」の達成であり、「統一買付・統一販売」という統制経済的な政策が運用されていた。中央政府(国家発展改革委員会)が甘味資源作物の取引価格、砂糖卸売価格および小売価格を決定し、国営企業である砂糖・タバコ・酒公社が砂糖の専売・配給権を持ち、流通を管理していた。この結果、1990年には、この目標をほぼ達成できたものの、財政負担は増加の一途をたどった。

このため、1991年、中央政府は、砂糖産業に対する介入度合いを減らし、市場原理の導入に向けた以下の3つを柱とした制度改正に着手した。

1) 甘味資源作物の取引価格の決定権を、中央政府から製糖工場の大半を所有している各生産地の省や自治区に移管。ただし、砂糖の卸売価格の決定権(政府指導価格)は、激変緩和措置として、中央政府が当面の間、維持(2000年に廃止)。

2) 砂糖の専売・配給権を公社から製糖事業者に移管。製糖事業者自らが小売価格を設定し、多岐にわたる流通網を構築し、市場経済化を図る(1991年から実施)。

3) 供給過剰時の国内市場への流入を抑制し、価格の安定を図るための砂糖の備蓄制度を導入。輸入砂糖は中央政府が毎年一定量を備蓄、国内産糖は生産地と販売先の省又は自治区が一定量を備蓄。

2000年には、前述の 1)の通り、砂糖の卸売価格は市場原理に基づき決定されることとなったが、製糖工場ごとの原料の集荷範囲および甘味資源作物の取引価格の決定は、地方政府が行うという二元管理体制となった。

しかし、当時、砂糖の国内価格が低迷し、広西の製糖事業者が地方政府が設定した取引価格でサトウキビを買い入れると、経営が悪化するおそれがあったことから、この取引価格を順守しない事態が起きた。これを改善するため、中央政府は、2002年から甘味資源作物の取引価格を砂糖の卸売価格に連動させる概算・精算払い方式による二次決算方式(注9)を導入した。しかし、この方式は、慢性的に製糖事業者の負担額が多くなるという構造的な欠陥があるものであった。つまり、製糖事業者の負担が増えるということは、製糖工場を所有している地方政府の財政負担が増えることを意味する。

一方、砂糖の輸入関税は低いため、有効な国境措置とはなっておらず、砂糖の輸入量は、年々増加している。市場開放している中国の砂糖市場は、国際需給の動向の影響を受けやすくなっており、政策目標である価格安定を図ることは難しくなっている。

短期的な対応策としては、追加備蓄制度があるが、発動のあった2012年および2013年の状況が示す通り、一時的には国内卸売価格を維持できるが、価格が高くなれば、二次税率で輸入しても利益が生まれるため、輸入量の増加、国内在庫の増加、価格の下落という負のスパイラルを描くこととなる。さらに備蓄は、巨額の財政負担を伴い、効果的な需給調整策とはいえない。

現在、潤沢な在庫を背景に、砂糖の卸売価格は生産コストを下回る水準にあり、中央政府としては、農家と製糖事業者のどちらを救済するかの板挟みに陥っている。既存の製糖設備では、事業の多角化は困難であり、現在のところ、単一産業として持続的可能な方向性を見いだしていくほかない。このため、製糖事業者と農家を分離させた二元的管理政策ではなく、世界の主要生産国で実施されている農家と製糖事業者の収入分配制度を構築しなければならない。

苦境に立たされている砂糖産業は、中央政府に対して、新たな需給調整政策を切望しているが、以下の点を明確に整理し、これらを踏まえたものにしなければ、再び欠陥制度になってしまうおそれがある。

まず、砂糖産業が国家発展戦略の一翼を担う産業なのか否かということであるが、中央政府としては、これに対しては、肯定的な回答をしている。

次に、砂糖産業政策の目標は何かということであるが、これに対して中央政府は明確な回答を持っていない。

3つ目に、WTO加盟により市場が開放されて以降、中央政府は長期間、何の対策も打ち出してこなかった。これに対して中央政府はどのような対応を取るべきなのか。現在、最も議論されているのが、サトウキビの優良品種に対する補助金と価格支持制度の導入である。

4つ目に、砂糖の主要生産地はどのように適応していくかということであるが、広西では地方政府主導で、サトウキビの生産規模と地域的配分の見直しや生産性向上に向けた取り組みを行っている。

個人的な見解として、中国の砂糖産業の政策目標は「砂糖価格の安定化」から「砂糖産業の安定化」に転換を図り、砂糖と甘味料に対して総合的な計画管理を行うべきであると考える。この政策目標を基に具体的な制度設計について討論すべきである。それらがなされなければ、単なるその場しのぎにしかならず、砂糖産業の苦境を解決することはできないと考える。

(注9) 毎年、サトウキビの圧搾が始まる前までに、生産地の各地方政府は、当該砂糖年度(10月〜翌9月)の平均卸売価格(見込額)を算出し、それを甘味資源作物に換算した最低取引価格を設定する。製糖事業者は、サトウキビの搬入後、農家に対して、最低取引価格でサトウキビ代金を概算払いし、製糖終了後、実際の砂糖の卸売価格が見込額を上回っていた場合、その差額に相当するサトウキビの取引価格を精算払いする。実際の卸売価格が見込額を下回った場合、精算払いは行わない。つまり、地方政府が算定する見込額が実際の砂糖の卸売価格に対して過大な場合は、製糖事業者が赤字を負担することになる。

広西を例にとると、2012/13年砂糖年度の見込額は1トン当たり6850元でサトウキビの概算額は同475元であった。実際の砂糖の卸売価格は同5545元で、サトウキビの取引価格に換算すると385元となり、製糖事業者はサトウキビ1トン当たり買い入れるごとに90元の赤字になる。2013/14年砂糖年度も同様に算出され、製糖事業者はサトウキビ1トン当たり買い入れるごとに84元の赤字を負担することになった。

参考文献

(1)Mazumdar,S. Sugar and Society in China: Peasants, Technology, and the World Market. Cambridge, MA: Harvard University Press, 1998. P. 4.

(2)司偉. グローバル化という背景における中国の砂糖産業:価格、コスト、技術効率. 北京:中国農業出版社,2007年第1版。

(3)司偉. 中国の砂糖消費:構造転換と地域間格差. 中国農業大学の学報(社会科学版),2012, 29(3):134-141

(4)司偉・朱海燕. 代替か相互補完か、澱粉糖と砂糖の食品・飲料業への応用傾向. 中国農業科学,2013,46(22):4829-4836

(5)林淑クン(「クン」は、王へんに君). 2014年の国内砂糖価格の傾向展望. 広西砂糖産業,2014年第1期、第57―60ページ

(6)科学技術部農村科技司等編. 中国農産物加工業年鑑. 北京:中国農業出版社,2014年7月第1版

(7)Wei Si and Mei Xiao. Interregional Sugar Trade Flows in China: A Estimation by Spatial Equilibrium Model. Journal of Food, Agriculture & Environment ,2013,11(3&4):249-253.

(8)潘銀霞・農光. 砂糖産業の秩序ある発展を妨げる粗糖加工の盲目的拡大. 広西砂糖産業,2014年第2期,48―50ページ。

長きにわたり、砂糖産業に対する政策目標は、「自給率100%」の達成であり、「統一買付・統一販売」という統制経済的な政策が運用されていた。中央政府(国家発展改革委員会)が甘味資源作物の取引価格、砂糖卸売価格および小売価格を決定し、国営企業である砂糖・タバコ・酒公社が砂糖の専売・配給権を持ち、流通を管理していた。この結果、1990年には、この目標をほぼ達成できたものの、財政負担は増加の一途をたどった。

このため、1991年、中央政府は、砂糖産業に対する介入度合いを減らし、市場原理の導入に向けた以下の3つを柱とした制度改正に着手した。

1) 甘味資源作物の取引価格の決定権を、中央政府から製糖工場の大半を所有している各生産地の省や自治区に移管。ただし、砂糖の卸売価格の決定権(政府指導価格)は、激変緩和措置として、中央政府が当面の間、維持(2000年に廃止)。

2) 砂糖の専売・配給権を公社から製糖事業者に移管。製糖事業者自らが小売価格を設定し、多岐にわたる流通網を構築し、市場経済化を図る(1991年から実施)。

3) 供給過剰時の国内市場への流入を抑制し、価格の安定を図るための砂糖の備蓄制度を導入。輸入砂糖は中央政府が毎年一定量を備蓄、国内産糖は生産地と販売先の省又は自治区が一定量を備蓄。

2000年には、前述の 1)の通り、砂糖の卸売価格は市場原理に基づき決定されることとなったが、製糖工場ごとの原料の集荷範囲および甘味資源作物の取引価格の決定は、地方政府が行うという二元管理体制となった。

しかし、当時、砂糖の国内価格が低迷し、広西の製糖事業者が地方政府が設定した取引価格でサトウキビを買い入れると、経営が悪化するおそれがあったことから、この取引価格を順守しない事態が起きた。これを改善するため、中央政府は、2002年から甘味資源作物の取引価格を砂糖の卸売価格に連動させる概算・精算払い方式による二次決算方式(注9)を導入した。しかし、この方式は、慢性的に製糖事業者の負担額が多くなるという構造的な欠陥があるものであった。つまり、製糖事業者の負担が増えるということは、製糖工場を所有している地方政府の財政負担が増えることを意味する。

一方、砂糖の輸入関税は低いため、有効な国境措置とはなっておらず、砂糖の輸入量は、年々増加している。市場開放している中国の砂糖市場は、国際需給の動向の影響を受けやすくなっており、政策目標である価格安定を図ることは難しくなっている。

短期的な対応策としては、追加備蓄制度があるが、発動のあった2012年および2013年の状況が示す通り、一時的には国内卸売価格を維持できるが、価格が高くなれば、二次税率で輸入しても利益が生まれるため、輸入量の増加、国内在庫の増加、価格の下落という負のスパイラルを描くこととなる。さらに備蓄は、巨額の財政負担を伴い、効果的な需給調整策とはいえない。

現在、潤沢な在庫を背景に、砂糖の卸売価格は生産コストを下回る水準にあり、中央政府としては、農家と製糖事業者のどちらを救済するかの板挟みに陥っている。既存の製糖設備では、事業の多角化は困難であり、現在のところ、単一産業として持続的可能な方向性を見いだしていくほかない。このため、製糖事業者と農家を分離させた二元的管理政策ではなく、世界の主要生産国で実施されている農家と製糖事業者の収入分配制度を構築しなければならない。

苦境に立たされている砂糖産業は、中央政府に対して、新たな需給調整政策を切望しているが、以下の点を明確に整理し、これらを踏まえたものにしなければ、再び欠陥制度になってしまうおそれがある。

まず、砂糖産業が国家発展戦略の一翼を担う産業なのか否かということであるが、中央政府としては、これに対しては、肯定的な回答をしている。

次に、砂糖産業政策の目標は何かということであるが、これに対して中央政府は明確な回答を持っていない。

3つ目に、WTO加盟により市場が開放されて以降、中央政府は長期間、何の対策も打ち出してこなかった。これに対して中央政府はどのような対応を取るべきなのか。現在、最も議論されているのが、サトウキビの優良品種に対する補助金と価格支持制度の導入である。

4つ目に、砂糖の主要生産地はどのように適応していくかということであるが、広西では地方政府主導で、サトウキビの生産規模と地域的配分の見直しや生産性向上に向けた取り組みを行っている。

個人的な見解として、中国の砂糖産業の政策目標は「砂糖価格の安定化」から「砂糖産業の安定化」に転換を図り、砂糖と甘味料に対して総合的な計画管理を行うべきであると考える。この政策目標を基に具体的な制度設計について討論すべきである。それらがなされなければ、単なるその場しのぎにしかならず、砂糖産業の苦境を解決することはできないと考える。

(注9) 毎年、サトウキビの圧搾が始まる前までに、生産地の各地方政府は、当該砂糖年度(10月〜翌9月)の平均卸売価格(見込額)を算出し、それを甘味資源作物に換算した最低取引価格を設定する。製糖事業者は、サトウキビの搬入後、農家に対して、最低取引価格でサトウキビ代金を概算払いし、製糖終了後、実際の砂糖の卸売価格が見込額を上回っていた場合、その差額に相当するサトウキビの取引価格を精算払いする。実際の卸売価格が見込額を下回った場合、精算払いは行わない。つまり、地方政府が算定する見込額が実際の砂糖の卸売価格に対して過大な場合は、製糖事業者が赤字を負担することになる。

広西を例にとると、2012/13年砂糖年度の見込額は1トン当たり6850元でサトウキビの概算額は同475元であった。実際の砂糖の卸売価格は同5545元で、サトウキビの取引価格に換算すると385元となり、製糖事業者はサトウキビ1トン当たり買い入れるごとに90元の赤字になる。2013/14年砂糖年度も同様に算出され、製糖事業者はサトウキビ1トン当たり買い入れるごとに84元の赤字を負担することになった。

参考文献

(1)Mazumdar,S. Sugar and Society in China: Peasants, Technology, and the World Market. Cambridge, MA: Harvard University Press, 1998. P. 4.

(2)司偉. グローバル化という背景における中国の砂糖産業:価格、コスト、技術効率. 北京:中国農業出版社,2007年第1版。

(3)司偉. 中国の砂糖消費:構造転換と地域間格差. 中国農業大学の学報(社会科学版),2012, 29(3):134-141

(4)司偉・朱海燕. 代替か相互補完か、澱粉糖と砂糖の食品・飲料業への応用傾向. 中国農業科学,2013,46(22):4829-4836

(5)林淑クン(「クン」は、王へんに君). 2014年の国内砂糖価格の傾向展望. 広西砂糖産業,2014年第1期、第57―60ページ

(6)科学技術部農村科技司等編. 中国農産物加工業年鑑. 北京:中国農業出版社,2014年7月第1版

(7)Wei Si and Mei Xiao. Interregional Sugar Trade Flows in China: A Estimation by Spatial Equilibrium Model. Journal of Food, Agriculture & Environment ,2013,11(3&4):249-253.

(8)潘銀霞・農光. 砂糖産業の秩序ある発展を妨げる粗糖加工の盲目的拡大. 広西砂糖産業,2014年第2期,48―50ページ。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713