ホーム > 砂糖 > 海外現地調査報告 > 第24回国際砂糖機関(ISO)セミナー報告

〜持続可能な砂糖生産に向けて〜

第24回国際砂糖機関(ISO)セミナー報告

〜持続可能な砂糖生産に向けて〜

最終更新日:2016年2月10日

第24回国際砂糖機関(ISO)セミナー報告

〜持続可能な砂糖生産に向けて〜

2016年2月

調査情報部 丸吉 裕子

根岸 淑恵

【要約】

2015年11月17〜18日に英国で開催された第24回国際砂糖機関(ISO)セミナーでは、世界の砂糖の需給見通しの他、主要国での持続可能な砂糖生産に向けた甘味資源作物の生産性向上の取り組みやエタノール生産による製糖企業の経営多角化などが報告された。また、糖類摂取量の抑制を推奨する世界保健機関(WHO)の新指針に対して、業界団体から反論が示された。

はじめに

国際砂糖機関(ISO:International Sugar Organization)は2015年11月17〜18日、「より甘い将来へ向かっているのか?(Moving Towards a Sweeter Future ?)」をテーマに、英国ロンドンでセミナーを開催し、世界70カ国から総勢約410名が出席した。セミナーは、今年で24回目の開催となる。

2015/16国際砂糖年度(10月〜翌9月)の世界の砂糖生産量は、2009/10年度以来6年ぶりに消費量を下回ると予測されている。世界的な供給過剰などにより近年低迷していた国際砂糖価格は、この予測を受けて上昇傾向にある(図1)。しかし、原油安のため期待されていたほどエタノール需要が伸びないとの見方もあり、国際砂糖市場の動向は、依然として予測し難い状況にあり、今年のテーマに「?(疑問符)」が付されたことも、このような状況が反映されているように思われる。

同セミナーでISOが掲げたサブテーマは、「持続可能な砂糖生産に向けて(Sustainability)」であった。国際砂糖市場の動向を予測し難い状況にあって、効率的に砂糖を生産しながら、糖みつなどの副産物からのエタノール生産など、資源の最大限の活用や、利益を還元し再生産を実現することが、世界の糖業関係者にとって共通の課題と考えられる。

本稿では、同セミナーに参加して得た情報などを踏まえて、世界の砂糖の需給見通しの他、主要国での甘味資源作物の生産性向上の取り組みやエタノール生産による製糖企業の経営多角化など、最近の動向を報告する。

なお、為替レートは、1ルピー=2円(2015年12月末日TTS相場:1.97円)、1米ドル=122円(同121.61円)、1元=19円(同18.66円)、1英ポンド=183円(同182.78円)を使用した。

2015/16国際砂糖年度(10月〜翌9月)の世界の砂糖生産量は、2009/10年度以来6年ぶりに消費量を下回ると予測されている。世界的な供給過剰などにより近年低迷していた国際砂糖価格は、この予測を受けて上昇傾向にある(図1)。しかし、原油安のため期待されていたほどエタノール需要が伸びないとの見方もあり、国際砂糖市場の動向は、依然として予測し難い状況にあり、今年のテーマに「?(疑問符)」が付されたことも、このような状況が反映されているように思われる。

同セミナーでISOが掲げたサブテーマは、「持続可能な砂糖生産に向けて(Sustainability)」であった。国際砂糖市場の動向を予測し難い状況にあって、効率的に砂糖を生産しながら、糖みつなどの副産物からのエタノール生産など、資源の最大限の活用や、利益を還元し再生産を実現することが、世界の糖業関係者にとって共通の課題と考えられる。

本稿では、同セミナーに参加して得た情報などを踏まえて、世界の砂糖の需給見通しの他、主要国での甘味資源作物の生産性向上の取り組みやエタノール生産による製糖企業の経営多角化など、最近の動向を報告する。

なお、為替レートは、1ルピー=2円(2015年12月末日TTS相場:1.97円)、1米ドル=122円(同121.61円)、1元=19円(同18.66円)、1英ポンド=183円(同182.78円)を使用した。

1. 砂糖需給の動向

まず、2015年11月にISOが発表した四半期ごとの世界砂糖需給予測を基に、世界と主要国の砂糖需給の動向を以下に示す。

(1)世界の砂糖需給

世界の砂糖生産量は、ブラジルや中国など主要国の生産が好調であったため、1億7203万トンを記録した2012/13年度以降、1億7000万トン台で推移していた(表1)。しかし、2015/16年度は、エルニーニョの影響などにより、インド、EU、中国など主要国が軒並み減産との予想から、1億6937万トン(前年度比1.1%減)とわずかな減少が見込まれている。

一方、砂糖消費量は年々右肩上がりで推移している。これは、主に経済成長が著しいアジアでの需要がけん引しているとされる。2015/16年度は、1億7290万トン(同2.2%増)と過去最高に達する見通しであり、生産量を上回るとの予想から、世界の砂糖需給が締まるとの見方が強まっている。

(1)世界の砂糖需給

世界の砂糖生産量は、ブラジルや中国など主要国の生産が好調であったため、1億7203万トンを記録した2012/13年度以降、1億7000万トン台で推移していた(表1)。しかし、2015/16年度は、エルニーニョの影響などにより、インド、EU、中国など主要国が軒並み減産との予想から、1億6937万トン(前年度比1.1%減)とわずかな減少が見込まれている。

一方、砂糖消費量は年々右肩上がりで推移している。これは、主に経済成長が著しいアジアでの需要がけん引しているとされる。2015/16年度は、1億7290万トン(同2.2%増)と過去最高に達する見通しであり、生産量を上回るとの予想から、世界の砂糖需給が締まるとの見方が強まっている。

(2)主要国の砂糖需給

2015/16年度の主要国(生産量上位国)の需給予測を見ると、砂糖生産量は、最大生産国であるブラジルが3559万トン(前年度比5.3%増)とやや増加が予想されている(図2)。次いで、インドが2700万トン(同4.3%減)、EUが1498万トン(同17.4%減)、タイが1150万トン(同1.8%増)と続く。EUでの大幅な減産が予想される要因として、在庫増に伴う砂糖価格下落の懸念からてん菜栽培面積の縮小が見られることに加え、夏の熱波による影響などが挙げられる。

砂糖消費量は、最大消費国であるインドが2550万トン(同3.0%増)とやや増加が見込まれている。次いで、EUは1858万トン(同1.2%増)、中国は1564万トン(同2.2%増)と、ともにわずかな増加が見込まれている。特にインドや中国では、経済成長による所得の向上や人口の増加に伴い、砂糖需要も増えていることから、消費量は堅調に推移している。

砂糖輸入量は、中国が458万トン(同4.7%減)とやや減少が見込まれている一方、EUは、同年度の減産が響き、398万トン(同31.4%増)と大幅増が見込まれている。

一方、砂糖輸出量は、世界の総輸出数量の4割を占めるブラジルが2307万トン(同0.9%減)とほぼ前年度並みと見込まれている。次いで、タイは898万トン(同9.1%増)、豪州は392万トン(同9.8%増)と、ともにアジア向けの輸出が好調なことから、かなりの増加が見込まれている。

2015/16年度の主要国(生産量上位国)の需給予測を見ると、砂糖生産量は、最大生産国であるブラジルが3559万トン(前年度比5.3%増)とやや増加が予想されている(図2)。次いで、インドが2700万トン(同4.3%減)、EUが1498万トン(同17.4%減)、タイが1150万トン(同1.8%増)と続く。EUでの大幅な減産が予想される要因として、在庫増に伴う砂糖価格下落の懸念からてん菜栽培面積の縮小が見られることに加え、夏の熱波による影響などが挙げられる。

砂糖消費量は、最大消費国であるインドが2550万トン(同3.0%増)とやや増加が見込まれている。次いで、EUは1858万トン(同1.2%増)、中国は1564万トン(同2.2%増)と、ともにわずかな増加が見込まれている。特にインドや中国では、経済成長による所得の向上や人口の増加に伴い、砂糖需要も増えていることから、消費量は堅調に推移している。

砂糖輸入量は、中国が458万トン(同4.7%減)とやや減少が見込まれている一方、EUは、同年度の減産が響き、398万トン(同31.4%増)と大幅増が見込まれている。

一方、砂糖輸出量は、世界の総輸出数量の4割を占めるブラジルが2307万トン(同0.9%減)とほぼ前年度並みと見込まれている。次いで、タイは898万トン(同9.1%増)、豪州は392万トン(同9.8%増)と、ともにアジア向けの輸出が好調なことから、かなりの増加が見込まれている。

2. 主要国の砂糖およびエタノールの需給−ISOセミナーから−

今回のセミナーでは、主要国の砂糖およびエタノールの需給動向について、調査会社や糖業団体などから現状や見通しが報告された。このうち、ブラジル、インド、中国の概要を紹介する。

なお、砂糖に係る数量は、ブラジルおよびインドが粗糖換算、中国が精製糖換算とする。また、砂糖年度は、ブラジルが4月〜翌3月、インドおよび中国が10月〜翌9月とする。

(1) ブラジル

ブラジルの砂糖およびエタノールの需給動向について、同国調査会社のDATAGRO社から報告があった。

ア. 現状

ブラジルでは、2015年3月のガソリンへのエタノール混合率の引き上げ(25%から27%)や、同年9月の国営石油公社ペトロブラスによるガソリン卸売価格の値上げにより、エタノール需要が高まっている(注1)。また、製糖企業が経営難から、短期間で利益を回収できるエタノールの生産を増やしている(図3)。

エタノール小売価格は、例年、サトウキビ収穫終了後の端境期に当たる1〜3月ごろのエタノール供給減少時に上昇するという傾向にあるが、2015年は、ガソリン卸売価格が値上げされた9月以降急騰し、上昇を続けている(図4)。

なお、砂糖に係る数量は、ブラジルおよびインドが粗糖換算、中国が精製糖換算とする。また、砂糖年度は、ブラジルが4月〜翌3月、インドおよび中国が10月〜翌9月とする。

(1) ブラジル

ブラジルの砂糖およびエタノールの需給動向について、同国調査会社のDATAGRO社から報告があった。

ア. 現状

ブラジルでは、2015年3月のガソリンへのエタノール混合率の引き上げ(25%から27%)や、同年9月の国営石油公社ペトロブラスによるガソリン卸売価格の値上げにより、エタノール需要が高まっている(注1)。また、製糖企業が経営難から、短期間で利益を回収できるエタノールの生産を増やしている(図3)。

エタノール小売価格は、例年、サトウキビ収穫終了後の端境期に当たる1〜3月ごろのエタノール供給減少時に上昇するという傾向にあるが、2015年は、ガソリン卸売価格が値上げされた9月以降急騰し、上昇を続けている(図4)。

イ. 今後の方向性

同社は、ブラジルの砂糖・エタノール産業について、依然として企業が負債を抱えており、2016/17年度以降の動向は、国全体の経済や政治が不安定な中で、天候の影響によるサトウキビ生産量の変動や収穫作業の遅延、ガソリンへの課税政策、国内外のガソリン価格、通貨レアルの為替レートなどに左右されると予測している。また、政府は2015年、国連気候変動枠組条約第21回締約国会議(COP21)(注2)に向けて、2030年のエタノールの生産量および消費量を5000万キロリットル(注3)とする目標を発表したものの、達成への道筋は不透明であるとした。一方で、今後10年以内に、フレックス車の普及が加速し、サトウキビのエタノール仕向け割合は65%にまで上昇する見通しを示した(注4)。そして、このような状況にあって、いかに砂糖の安定生産を維持しながらエタノール生産を拡大していくのかが、同国の砂糖産業にとっての課題であると結論付けた。

(注1)2015年は、原油の国際価格低下が加速したが、ブラジルのガソリン価格は国営石油公社ペトロブラスの管理下にあり、国際価格との連動性はなく、高水準に設定されている。なお、近年のブラジルの砂糖・エタノールの生産状況および政策の動向などの詳細は、谷貴規、丸吉裕子「ブラジルの砂糖・エタノール産業の動向」『砂糖類・でん粉情報』(2015年12月号)を参照。

(注2)2015年11月30日〜12月13日にフランスで開催され、新たな法的枠組み「パリ協定」が採択された。同協定は、世界的な平均気温上昇を産業革命以前に比べて2度未満に保つとともに、1.5度に抑える努力を追求することなどにより、気候変動の脅威への世界的な対応を強化することを目的としている。

(注3)国家食糧公社(CONAB)によれば、2014年のエタノール生産量は2866万キロリットル、消費量は2771万キロリットル。

(注4)ただし、2015年9月に行った現地調査によれば、各工場におけるサトウキビの砂糖/エタノール仕向け割合は、タンクなどの設備上やコスト管理上の制約により、50%ずつを基本として、自由度は最大で20%(比率が砂糖:エタノール=4:6〜6:4の幅)程度であり、収穫初期以降の切り替えの柔軟性は限定的とのことである。詳細は、(注1)に記載のレポートを参照。

同社は、ブラジルの砂糖・エタノール産業について、依然として企業が負債を抱えており、2016/17年度以降の動向は、国全体の経済や政治が不安定な中で、天候の影響によるサトウキビ生産量の変動や収穫作業の遅延、ガソリンへの課税政策、国内外のガソリン価格、通貨レアルの為替レートなどに左右されると予測している。また、政府は2015年、国連気候変動枠組条約第21回締約国会議(COP21)(注2)に向けて、2030年のエタノールの生産量および消費量を5000万キロリットル(注3)とする目標を発表したものの、達成への道筋は不透明であるとした。一方で、今後10年以内に、フレックス車の普及が加速し、サトウキビのエタノール仕向け割合は65%にまで上昇する見通しを示した(注4)。そして、このような状況にあって、いかに砂糖の安定生産を維持しながらエタノール生産を拡大していくのかが、同国の砂糖産業にとっての課題であると結論付けた。

(注1)2015年は、原油の国際価格低下が加速したが、ブラジルのガソリン価格は国営石油公社ペトロブラスの管理下にあり、国際価格との連動性はなく、高水準に設定されている。なお、近年のブラジルの砂糖・エタノールの生産状況および政策の動向などの詳細は、谷貴規、丸吉裕子「ブラジルの砂糖・エタノール産業の動向」『砂糖類・でん粉情報』(2015年12月号)を参照。

(注2)2015年11月30日〜12月13日にフランスで開催され、新たな法的枠組み「パリ協定」が採択された。同協定は、世界的な平均気温上昇を産業革命以前に比べて2度未満に保つとともに、1.5度に抑える努力を追求することなどにより、気候変動の脅威への世界的な対応を強化することを目的としている。

(注3)国家食糧公社(CONAB)によれば、2014年のエタノール生産量は2866万キロリットル、消費量は2771万キロリットル。

(注4)ただし、2015年9月に行った現地調査によれば、各工場におけるサトウキビの砂糖/エタノール仕向け割合は、タンクなどの設備上やコスト管理上の制約により、50%ずつを基本として、自由度は最大で20%(比率が砂糖:エタノール=4:6〜6:4の幅)程度であり、収穫初期以降の切り替えの柔軟性は限定的とのことである。詳細は、(注1)に記載のレポートを参照。

(2) インド

インドの砂糖産業の現状と今後の方向性について、インド砂糖製造協会(ISMA)から報告がなされた。

ア. 生産概要

ISMAによれば、インドは、4000〜5000万人の生産者(企業経営を含む)がおよそ500万ヘクタールでサトウキビを生産し、2600〜2700万トンの砂糖を生産する世界第2位の砂糖生産国である。

一方で、年間2500〜2600万トンの砂糖を消費する世界最大の砂糖消費国でもある。消費量は、国民所得の向上や人口増加に伴い、毎年2〜3%程度増加している。

砂糖およびエタノールの約75〜80%が、同国西部のマハーラーシュトラ州、北部のウッタル・プラデーシュ州、南部のカルナータカ州の3州で生産されている。国内では538の製糖工場が稼働し、その約半数が、1日当たり2500トン以上の砂糖生産能力を有している。

イ. 砂糖産業の動向

(ア)現状

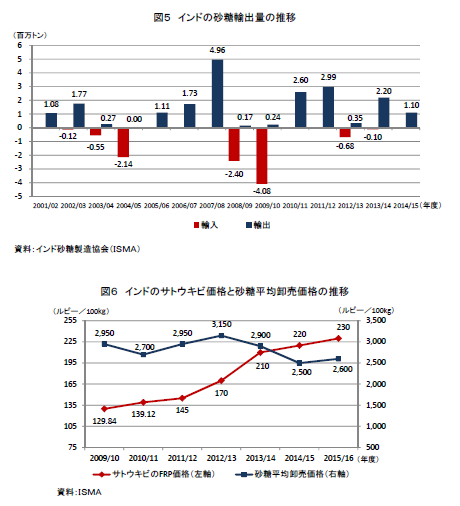

インドの砂糖生産は、これまで3年の増産と2年の減産の5年間が1サイクル(注1)とされており、それに応じて輸出入が繰り返されてきた(図5)。しかし、2015/16年度の予測を含めれば、現在は6年間にわたり生産量が消費量を上回っており、同国の砂糖産業がこれまで経験したことのない状況となっている。

これは、後述するように製糖企業によるサトウキビ代金の支払いが滞る事態にあっても、生産者にとってサトウキビが最も利益の高い作物となっており、サトウキビおよび砂糖の増産が続いているためと、ISMAは分析している。サトウキビ価格には、農業コスト・価格委員会(CACP)の提言に基づき、政府によって適正価格(FRP)が設定されている(2015/16年度のFRPは、1トン当たり2300ルピー(4531円))。FRPは、生産者保護を目的として2009年まで設定されていた法定最低価格(SMP)を踏襲しているが、ISMAは、国内外の砂糖価格の変動が反映されていないと指摘している。

一方、同国では、2013年4月から砂糖販売が自由化され、砂糖価格は市場に委ねられている。しかし、サトウキビの生産コストの上昇などによりFRPがこれまでになく高いことから、砂糖生産コストが上昇し、輸出競争力の低下につながっている。さらに、砂糖の供給過剰が国内砂糖価格を抑制する要因となっていることから、国内製糖企業は収益向上が難しく、負債がかさみ、生産者へのサトウキビ代金の支払いが滞る結果となっている。依然として統制されているサトウキビ価格と販売が自由化された砂糖価格との間で、不均衡が生じているのが原因である(図6)。

インドの砂糖産業の現状と今後の方向性について、インド砂糖製造協会(ISMA)から報告がなされた。

ア. 生産概要

ISMAによれば、インドは、4000〜5000万人の生産者(企業経営を含む)がおよそ500万ヘクタールでサトウキビを生産し、2600〜2700万トンの砂糖を生産する世界第2位の砂糖生産国である。

一方で、年間2500〜2600万トンの砂糖を消費する世界最大の砂糖消費国でもある。消費量は、国民所得の向上や人口増加に伴い、毎年2〜3%程度増加している。

砂糖およびエタノールの約75〜80%が、同国西部のマハーラーシュトラ州、北部のウッタル・プラデーシュ州、南部のカルナータカ州の3州で生産されている。国内では538の製糖工場が稼働し、その約半数が、1日当たり2500トン以上の砂糖生産能力を有している。

イ. 砂糖産業の動向

(ア)現状

インドの砂糖生産は、これまで3年の増産と2年の減産の5年間が1サイクル(注1)とされており、それに応じて輸出入が繰り返されてきた(図5)。しかし、2015/16年度の予測を含めれば、現在は6年間にわたり生産量が消費量を上回っており、同国の砂糖産業がこれまで経験したことのない状況となっている。

これは、後述するように製糖企業によるサトウキビ代金の支払いが滞る事態にあっても、生産者にとってサトウキビが最も利益の高い作物となっており、サトウキビおよび砂糖の増産が続いているためと、ISMAは分析している。サトウキビ価格には、農業コスト・価格委員会(CACP)の提言に基づき、政府によって適正価格(FRP)が設定されている(2015/16年度のFRPは、1トン当たり2300ルピー(4531円))。FRPは、生産者保護を目的として2009年まで設定されていた法定最低価格(SMP)を踏襲しているが、ISMAは、国内外の砂糖価格の変動が反映されていないと指摘している。

一方、同国では、2013年4月から砂糖販売が自由化され、砂糖価格は市場に委ねられている。しかし、サトウキビの生産コストの上昇などによりFRPがこれまでになく高いことから、砂糖生産コストが上昇し、輸出競争力の低下につながっている。さらに、砂糖の供給過剰が国内砂糖価格を抑制する要因となっていることから、国内製糖企業は収益向上が難しく、負債がかさみ、生産者へのサトウキビ代金の支払いが滞る結果となっている。依然として統制されているサトウキビ価格と販売が自由化された砂糖価格との間で、不均衡が生じているのが原因である(図6)。

(イ)今後の方向性

ISMAは、このような状況を改善するため、輸出促進とエタノール生産振興による砂糖在庫の削減とともに、サトウキビ価格と砂糖価格の連動性の確保が必要であると指摘している。具体的な内容は、以下の通りである。

・輸出促進

毎年度の生産量の約1割が在庫となっている。すでに政府は、2015/16年度の輸出割当数量を400万トンと設定し、過去3年の平均生産量を基に各工場に割り当てる輸出振興策を措置したため、砂糖産業はこれに応えなくてはならない。しかし、今後も増産が見込まれるため、政府による買い取りなどが行われなければ、根本的な解決策とならない。

・エタノール生産振興

砂糖の需給バランスの調整のため、エタノール混合プログラムを拡充すべきである。インドでは、砂糖の副産物である糖みつとともに、一部のサトウキビの搾汁液からもエタノールが生産されている。200万トンの砂糖の代わりに、エタノールを生産すれば、ガソリンへのエタノール混合率を現行の5%から10%へ引き上げることが可能とされるが、商業化には時間を要すると思われる。なお、近年、政府は石油会社への販売価格となるエタノールの参考卸売価格(注2)を高水準に設定したり、免税措置(注3)を実施したりしている。

・サトウキビ価格と砂糖価格の連動性の確保

ISMAは、CACPの提言する収益分配方式を支持している。同方式は、サトウキビ、砂糖および砂糖の副産物によって得られる総収入と、これらの生産にかかる諸経費を算出し、サトウキビ生産者と製糖企業間で収益を分配するというものである。これにより、サトウキビ価格と砂糖価格の連動性を確保すべきである。

この他、現地報道によると、製糖企業が生産者へサトウキビ代金を支払う財源を確保できるよう、政府は、以下のような政策を講じることが明らかになっている。

a. 輸出割当数量の8割以上を輸出できた場合に限り、当該企業が生産者へ支払う原料代のうち、サトウキビ1トン当たり45ルピー(89円)を補てん

b. aの財源とするため、国内販売される砂糖への課税額の引き上げ(100キログラム当たり25ルピー(49円)から同200ルピー(394円))

これらにより、生産者と製糖企業の経営が改善し、同国が砂糖の安定生産を実現し輸出力を強化できれば、国際砂糖需給に対しさらに大きな影響を与えるとみられる。

(注1)インドでは、従来、以下のような砂糖の生産サイクルがあるとされてきた。 サトウキビの豊作により砂糖生産量が増加し、国内砂糖価格が生産コストを下回るまで低下すると、製糖企業から生産者へのサトウキビ代金の支払いが滞り、生産者が次年度の栽培面積を減らすため、減産となる。これにより砂糖の生産量も減少し、国内砂糖価格が上昇すると、サトウキビ代金の支払いが円滑になり、これを受けて生産者が次年度のサトウキビを増産すると、再び砂糖の生産量が増加する。

(注2)エタノール工場から精油所までの距離に応じて設定されている。

(注3)エタノールに対する物品税や糖みつに対する付加価値税の免税が実施されている。

ISMAは、このような状況を改善するため、輸出促進とエタノール生産振興による砂糖在庫の削減とともに、サトウキビ価格と砂糖価格の連動性の確保が必要であると指摘している。具体的な内容は、以下の通りである。

・輸出促進

毎年度の生産量の約1割が在庫となっている。すでに政府は、2015/16年度の輸出割当数量を400万トンと設定し、過去3年の平均生産量を基に各工場に割り当てる輸出振興策を措置したため、砂糖産業はこれに応えなくてはならない。しかし、今後も増産が見込まれるため、政府による買い取りなどが行われなければ、根本的な解決策とならない。

・エタノール生産振興

砂糖の需給バランスの調整のため、エタノール混合プログラムを拡充すべきである。インドでは、砂糖の副産物である糖みつとともに、一部のサトウキビの搾汁液からもエタノールが生産されている。200万トンの砂糖の代わりに、エタノールを生産すれば、ガソリンへのエタノール混合率を現行の5%から10%へ引き上げることが可能とされるが、商業化には時間を要すると思われる。なお、近年、政府は石油会社への販売価格となるエタノールの参考卸売価格(注2)を高水準に設定したり、免税措置(注3)を実施したりしている。

・サトウキビ価格と砂糖価格の連動性の確保

ISMAは、CACPの提言する収益分配方式を支持している。同方式は、サトウキビ、砂糖および砂糖の副産物によって得られる総収入と、これらの生産にかかる諸経費を算出し、サトウキビ生産者と製糖企業間で収益を分配するというものである。これにより、サトウキビ価格と砂糖価格の連動性を確保すべきである。

この他、現地報道によると、製糖企業が生産者へサトウキビ代金を支払う財源を確保できるよう、政府は、以下のような政策を講じることが明らかになっている。

a. 輸出割当数量の8割以上を輸出できた場合に限り、当該企業が生産者へ支払う原料代のうち、サトウキビ1トン当たり45ルピー(89円)を補てん

b. aの財源とするため、国内販売される砂糖への課税額の引き上げ(100キログラム当たり25ルピー(49円)から同200ルピー(394円))

これらにより、生産者と製糖企業の経営が改善し、同国が砂糖の安定生産を実現し輸出力を強化できれば、国際砂糖需給に対しさらに大きな影響を与えるとみられる。

(注1)インドでは、従来、以下のような砂糖の生産サイクルがあるとされてきた。 サトウキビの豊作により砂糖生産量が増加し、国内砂糖価格が生産コストを下回るまで低下すると、製糖企業から生産者へのサトウキビ代金の支払いが滞り、生産者が次年度の栽培面積を減らすため、減産となる。これにより砂糖の生産量も減少し、国内砂糖価格が上昇すると、サトウキビ代金の支払いが円滑になり、これを受けて生産者が次年度のサトウキビを増産すると、再び砂糖の生産量が増加する。

(注2)エタノール工場から精油所までの距離に応じて設定されている。

(注3)エタノールに対する物品税や糖みつに対する付加価値税の免税が実施されている。

(3) 中国

中国の砂糖およびエタノール市場の概要について、豪州の調査会社Green Pool社から報告があった。

ア. 砂糖

中国の2015/16年度の砂糖生産量は、2005/06年度以来、最も少ない930万トンと見込まれている(表2)。内モンゴル自治区でのてん菜生産量が増加していることから、てん菜糖の生産量はわずかな増加が見込まれるものの、サトウキビの減産に伴い、甘しゃ糖の生産量が減少している。サトウキビの減産の背景として、2010/11年度をピークに低下するサトウキビ価格(注1)に伴う栽培面積の減少が挙げられる(図7)。

砂糖輸入量は、生産量が減少する中、消費量が増加しているため、急増している。国際価格が国内価格を下回っていることも大きく影響しており、同社では、2015年6月時点の輸入業者の売買差益は、最大で1トン当たり600米ドル(7万3200円)にも上るとみている。国内価格が高水準にある背景として、原料代を含む高い製造コストにあるとされ、主要生産国の間でも突出している(図8)。

従来、中国は、四半期ごとにおよそ100万トンの砂糖を輸入しており、その大半を粗糖が占めてきた。しかし、2015年は精製糖の輸入が増加しており、特にタイ産の増加が顕著である。また、ミャンマーを通じて中国へ搬入されるインド産の砂糖など、「非公式な」輸入が毎年100万トンほどあるとされている。

2015/16年度の砂糖在庫量は、前年度から減少するものの1000万トンを超えると見込まれている。これは、依然として国際価格が低水準にあるため、政府が輸入による備蓄を進めるとの予想が背景にある。同社は、国際価格が低水準にあることから、政府は国内の砂糖生産量の減少を不安視していないのではないかと見ている。

Green Pool社による報告の一方で、2015年12月に、2016年の関税割当の枠外数量が2015年と同程度の190万トンと設定されたことから、輸入量を抑制しつつ国内需要量を補うため、政府が備蓄砂糖を放出する可能性があるとの見方もある(注2)。

砂糖生産量が減少している中で、トウモロコシ由来の異性化糖の生産量は増加傾向で推移している。これは、国内で異性化糖が砂糖よりも価格競争力を有していることに加え、トウモロコシ価格の低下により異性化糖製造事業者の収益が増加しており、ますます生産を増やしていることによる。中国では、砂糖価格が異性化糖価格の1.4倍を超えると異性化糖の競争力が高まるとされる中、現在の砂糖価格は異性化糖価格の2倍を超えているため、異性化糖使用量を増やしている飲料メーカーもある。

中国の砂糖およびエタノール市場の概要について、豪州の調査会社Green Pool社から報告があった。

ア. 砂糖

中国の2015/16年度の砂糖生産量は、2005/06年度以来、最も少ない930万トンと見込まれている(表2)。内モンゴル自治区でのてん菜生産量が増加していることから、てん菜糖の生産量はわずかな増加が見込まれるものの、サトウキビの減産に伴い、甘しゃ糖の生産量が減少している。サトウキビの減産の背景として、2010/11年度をピークに低下するサトウキビ価格(注1)に伴う栽培面積の減少が挙げられる(図7)。

砂糖輸入量は、生産量が減少する中、消費量が増加しているため、急増している。国際価格が国内価格を下回っていることも大きく影響しており、同社では、2015年6月時点の輸入業者の売買差益は、最大で1トン当たり600米ドル(7万3200円)にも上るとみている。国内価格が高水準にある背景として、原料代を含む高い製造コストにあるとされ、主要生産国の間でも突出している(図8)。

従来、中国は、四半期ごとにおよそ100万トンの砂糖を輸入しており、その大半を粗糖が占めてきた。しかし、2015年は精製糖の輸入が増加しており、特にタイ産の増加が顕著である。また、ミャンマーを通じて中国へ搬入されるインド産の砂糖など、「非公式な」輸入が毎年100万トンほどあるとされている。

2015/16年度の砂糖在庫量は、前年度から減少するものの1000万トンを超えると見込まれている。これは、依然として国際価格が低水準にあるため、政府が輸入による備蓄を進めるとの予想が背景にある。同社は、国際価格が低水準にあることから、政府は国内の砂糖生産量の減少を不安視していないのではないかと見ている。

Green Pool社による報告の一方で、2015年12月に、2016年の関税割当の枠外数量が2015年と同程度の190万トンと設定されたことから、輸入量を抑制しつつ国内需要量を補うため、政府が備蓄砂糖を放出する可能性があるとの見方もある(注2)。

砂糖生産量が減少している中で、トウモロコシ由来の異性化糖の生産量は増加傾向で推移している。これは、国内で異性化糖が砂糖よりも価格競争力を有していることに加え、トウモロコシ価格の低下により異性化糖製造事業者の収益が増加しており、ますます生産を増やしていることによる。中国では、砂糖価格が異性化糖価格の1.4倍を超えると異性化糖の競争力が高まるとされる中、現在の砂糖価格は異性化糖価格の2倍を超えているため、異性化糖使用量を増やしている飲料メーカーもある。

イ. エタノール

同社によれば、中国の2016年のエタノール消費量は930万キロリットルと見込まれ、米国、ブラジルに次ぐ世界第3位の市場規模(世界市場の8%弱)である(表3)。中国で流通するエタノールの主原料はトウモロコシとキャッサバであるが、特に吉林省政府によるトウモロコシの買い取り価格が、1トン当たり200元から350元(3732円から6531円)に引き上げられたことから、トウモロコシが増産されている。このため、トウモロコシ由来のエタノール生産量が増えており、国内のエタノール価格は低下してきている(図9)。

中国では、6省でガソリン燃料に10%のエタノールが混合されている他、その他の5省でも特定の都市で同様の取り組みが実施されている(図10)。このようなエタノール混合燃料の消費増に伴い、エタノール消費量も増加している。

なお、輸入量は、国営企業COFCO社によるブラジルのエタノール企業の買収などにより、2015年9月以降急増したが、生産量も増加傾向にあるため、2016年は減少すると見込まれている。

(注1)生産地の各地方政府が、毎年度、サトウキビの圧搾が始まる前までに、当該砂糖年度の砂糖の平均卸売価格(見込額)を算出し、それを換算したサトウキビの最低取引価格を設定する。製糖事業者は、サトウキビの搬入後、農家に対して最低取引価格でサトウキビ代金を概算払し、製糖終了後、実際の砂糖の卸売価格が見込額を上回っていた場合、その差額に相当するサトウキビの取引価格を精算払する。実際の砂糖の卸売価格が見込額を下回った場合は、製糖事業者が差額を負担することになる。

(注2)中国政府は、WTOに基づく関税割当(195万トン、枠内関税15%)の枠外(税率50%)で、安価な精製糖の輸入量が増加した結果、国産砂糖の在庫が増加する事態となったことを受け、2014年11月、輸入割当制度を見直し、枠外で輸入できる業者に登録を義務付けることとした。さらに、2015年1月、枠外数量の上限を190万トンと設定し、実質385万トンの輸入数量の上限を定めた。実質的に政府が輸入量の統制を図っている。

同社によれば、中国の2016年のエタノール消費量は930万キロリットルと見込まれ、米国、ブラジルに次ぐ世界第3位の市場規模(世界市場の8%弱)である(表3)。中国で流通するエタノールの主原料はトウモロコシとキャッサバであるが、特に吉林省政府によるトウモロコシの買い取り価格が、1トン当たり200元から350元(3732円から6531円)に引き上げられたことから、トウモロコシが増産されている。このため、トウモロコシ由来のエタノール生産量が増えており、国内のエタノール価格は低下してきている(図9)。

中国では、6省でガソリン燃料に10%のエタノールが混合されている他、その他の5省でも特定の都市で同様の取り組みが実施されている(図10)。このようなエタノール混合燃料の消費増に伴い、エタノール消費量も増加している。

なお、輸入量は、国営企業COFCO社によるブラジルのエタノール企業の買収などにより、2015年9月以降急増したが、生産量も増加傾向にあるため、2016年は減少すると見込まれている。

(注1)生産地の各地方政府が、毎年度、サトウキビの圧搾が始まる前までに、当該砂糖年度の砂糖の平均卸売価格(見込額)を算出し、それを換算したサトウキビの最低取引価格を設定する。製糖事業者は、サトウキビの搬入後、農家に対して最低取引価格でサトウキビ代金を概算払し、製糖終了後、実際の砂糖の卸売価格が見込額を上回っていた場合、その差額に相当するサトウキビの取引価格を精算払する。実際の砂糖の卸売価格が見込額を下回った場合は、製糖事業者が差額を負担することになる。

(注2)中国政府は、WTOに基づく関税割当(195万トン、枠内関税15%)の枠外(税率50%)で、安価な精製糖の輸入量が増加した結果、国産砂糖の在庫が増加する事態となったことを受け、2014年11月、輸入割当制度を見直し、枠外で輸入できる業者に登録を義務付けることとした。さらに、2015年1月、枠外数量の上限を190万トンと設定し、実質385万トンの輸入数量の上限を定めた。実質的に政府が輸入量の統制を図っている。

3. 持続可能な砂糖生産に向けて−ISOセミナーから−

サブテーマである「持続可能な砂糖生産に向けて」として、「てん菜生産の効率性」や「持続可能性」について、各国・企業の取り組みが紹介された。英国、フランスなどのEU加盟国からは、2017年9月末の砂糖政策の変更に伴う砂糖の生産割当廃止を見据えた砂糖の安定生産について、また、実需者である食品メーカーからは、製糖企業へ持続可能な砂糖生産を求める報告があった。

(1) てん菜糖生産者

ア. 英国、ドイツ(報告:英国農業者連盟、ドイツゲッティンゲン大学)

英国では、2007/08年度から2014/15年度の間に、てん菜生産者数が約5000人から約3500人に減少した一方で、てん菜生産量は約700万トンから約930万トンに増加しており、1戸当たりの生産規模が拡大している。毎年2%程度のてん菜の増産を達成しており、その要因として、 1)品種改良(病害虫抵抗性品種など)の進展、 2)播種管理技術の向上、 3)栽培密度の観測などを行う英国てん菜調査機関の活動を挙げた。今後の増産に向けて、生産者が再生産可能なてん菜価格の設定の他、運搬作業などサプライチェーンの効率性向上など、生産者と製糖企業の相互自立と発展が重要とした。

ドイツでは、農業政策にかかる指導指針として、「持続可能な生産体制の強化」が提唱されている。量、質ともに食品生産を発展させるとともに、資源の保護に最大限努めることが重要な目標とされている。大学などの研究機関も含めた産学連携のバイオテクノロジーの発展によりEU域内のてん菜の生産性を向上させることで、世界の砂糖需要増加に適応することができるとしている。

イ. 米国(報告:米国てん菜生産者連盟(ASA))

米国で生産されるてん菜は、現在、その大部分が遺伝子組換え(GM)品種である。米国てん菜生産者連盟(ASA)によれば、年度ごとの生産性向上は、従来品種が1ヘクタール当たり約0.8トンだったのに対し、GM品種は、同約1.3トンであるという。

また、GM品種の利用により環境保護に資する利点として、除草剤使用量の低減による土壌や水質の保護、病害虫対策の薬剤使用量の低減などがあるとしている。また、生産性向上に資する利点として、安定的な収量の確保に加え、除草作業回数の低減による生産コストの削減を挙げている。

ASAによる報告の一方で、米国国内では、食品原料のGM化に反対する消費者運動が高まっている。現在、米国では、GM表示は義務化されていないが、2014年には、全米で初めて、バーモント州でGM表示の義務化法案が州議会を通過し、2016年7月に施行される予定である。これを受けて、連邦法の栄養表示ラベル法との整合性や製造コストの上昇に伴う価格転嫁への懸念などが議論されている(注1)。なお、スープブランドで有名な米国最大手食品メーカーのキャンベル社は、2016年1月、政府の決定を待たず、自社製品へのGM表示を実施することを発表した。

また、現地報道によれば、国内最大手の菓子メーカーであるハーシー社は最近、ミルクチョコレートなどの製品に使用する砂糖について、全て甘しゃ糖に切り替える方針を示した。同社は、多くがGMトウモロコシを原料とする国産異性化糖とともに、現在ほぼ100%がGM種子由来である国産てん菜糖の使用を停止することにより、消費者からの要請に応えた形をとった。

GM種子を導入した2008年以来、てん菜生産量を飛躍的に増加させてきた生産者にとって、非GM種子への切り替えは容易ではないとみられている。ハーシー社の動きに他の食品メーカーが追随するかどうか、食品業界の動向が米国のてん菜生産や関連事業者に与える影響が注視される。

ウ. フランス(報告:製糖グループCrystal Union社)

フランスの大手製糖グループであるCrystal Union社は、合計14万ヘクタールでてん菜を生産する約1万人の生産者と契約し、国内12カ所の砂糖・エタノール工場で150万トンの砂糖と65万キロリットルのエタノールを生産している。

同社は、欧州てん菜糖持続可能性パートナーシップ(EU BSSP)(注2)に参画し、持続可能な砂糖生産に向けた取り組みを実践している(表4)。新品種の開発や病害虫対策、収穫後の貯蔵技術などの調査・研究などにより生産者を支援し、真に持続可能な生産体制の構築に向けた技術を高めている。この他、一部の製品パッケージにサトウキビ由来のバイオプラスチックを利用するなどの試みも行っている。

(注1)2015年7月には、国内で統一した食品表示を求める法案(これにより各州のGM表示義務化法を無効とすることもできる)が予算案の付加条項として下院を通過したものの、同年12月、上院議会の予算案から削除され、実質上の廃案となった。現地報道によれば、2016年1月現在、農務省がGM表示に関して利害関係者との意見交換を行っている。

(注2)2013年に、欧州てん菜生産者連盟(CIBE)、欧州砂糖製造者協会(CEFS)および欧州食品・農業・旅行労働組合連合(EFFAT)が組織した。コラム1で詳述する。

(1) てん菜糖生産者

ア. 英国、ドイツ(報告:英国農業者連盟、ドイツゲッティンゲン大学)

英国では、2007/08年度から2014/15年度の間に、てん菜生産者数が約5000人から約3500人に減少した一方で、てん菜生産量は約700万トンから約930万トンに増加しており、1戸当たりの生産規模が拡大している。毎年2%程度のてん菜の増産を達成しており、その要因として、 1)品種改良(病害虫抵抗性品種など)の進展、 2)播種管理技術の向上、 3)栽培密度の観測などを行う英国てん菜調査機関の活動を挙げた。今後の増産に向けて、生産者が再生産可能なてん菜価格の設定の他、運搬作業などサプライチェーンの効率性向上など、生産者と製糖企業の相互自立と発展が重要とした。

ドイツでは、農業政策にかかる指導指針として、「持続可能な生産体制の強化」が提唱されている。量、質ともに食品生産を発展させるとともに、資源の保護に最大限努めることが重要な目標とされている。大学などの研究機関も含めた産学連携のバイオテクノロジーの発展によりEU域内のてん菜の生産性を向上させることで、世界の砂糖需要増加に適応することができるとしている。

イ. 米国(報告:米国てん菜生産者連盟(ASA))

米国で生産されるてん菜は、現在、その大部分が遺伝子組換え(GM)品種である。米国てん菜生産者連盟(ASA)によれば、年度ごとの生産性向上は、従来品種が1ヘクタール当たり約0.8トンだったのに対し、GM品種は、同約1.3トンであるという。

また、GM品種の利用により環境保護に資する利点として、除草剤使用量の低減による土壌や水質の保護、病害虫対策の薬剤使用量の低減などがあるとしている。また、生産性向上に資する利点として、安定的な収量の確保に加え、除草作業回数の低減による生産コストの削減を挙げている。

ASAによる報告の一方で、米国国内では、食品原料のGM化に反対する消費者運動が高まっている。現在、米国では、GM表示は義務化されていないが、2014年には、全米で初めて、バーモント州でGM表示の義務化法案が州議会を通過し、2016年7月に施行される予定である。これを受けて、連邦法の栄養表示ラベル法との整合性や製造コストの上昇に伴う価格転嫁への懸念などが議論されている(注1)。なお、スープブランドで有名な米国最大手食品メーカーのキャンベル社は、2016年1月、政府の決定を待たず、自社製品へのGM表示を実施することを発表した。

また、現地報道によれば、国内最大手の菓子メーカーであるハーシー社は最近、ミルクチョコレートなどの製品に使用する砂糖について、全て甘しゃ糖に切り替える方針を示した。同社は、多くがGMトウモロコシを原料とする国産異性化糖とともに、現在ほぼ100%がGM種子由来である国産てん菜糖の使用を停止することにより、消費者からの要請に応えた形をとった。

GM種子を導入した2008年以来、てん菜生産量を飛躍的に増加させてきた生産者にとって、非GM種子への切り替えは容易ではないとみられている。ハーシー社の動きに他の食品メーカーが追随するかどうか、食品業界の動向が米国のてん菜生産や関連事業者に与える影響が注視される。

ウ. フランス(報告:製糖グループCrystal Union社)

フランスの大手製糖グループであるCrystal Union社は、合計14万ヘクタールでてん菜を生産する約1万人の生産者と契約し、国内12カ所の砂糖・エタノール工場で150万トンの砂糖と65万キロリットルのエタノールを生産している。

同社は、欧州てん菜糖持続可能性パートナーシップ(EU BSSP)(注2)に参画し、持続可能な砂糖生産に向けた取り組みを実践している(表4)。新品種の開発や病害虫対策、収穫後の貯蔵技術などの調査・研究などにより生産者を支援し、真に持続可能な生産体制の構築に向けた技術を高めている。この他、一部の製品パッケージにサトウキビ由来のバイオプラスチックを利用するなどの試みも行っている。

(注1)2015年7月には、国内で統一した食品表示を求める法案(これにより各州のGM表示義務化法を無効とすることもできる)が予算案の付加条項として下院を通過したものの、同年12月、上院議会の予算案から削除され、実質上の廃案となった。現地報道によれば、2016年1月現在、農務省がGM表示に関して利害関係者との意見交換を行っている。

(注2)2013年に、欧州てん菜生産者連盟(CIBE)、欧州砂糖製造者協会(CEFS)および欧州食品・農業・旅行労働組合連合(EFFAT)が組織した。コラム1で詳述する。

(2)実需者(報告:モンデリーズ社)

世界でも有数の食品メーカーで、ガムやビスケット菓子のブランドで知られるモンデリーズ社(本社:米国)は、実需者が砂糖生産に求めることとして、リスク管理、環境保護、サービス向上、コスト管理を挙げた。特に、環境保護への対応については、持続可能な資源利用および農業を求めているとした。

なお、同社は、2017年以降のEUの砂糖政策の変更で、砂糖および異性化糖の生産割当制度が廃止されれば、製糖企業の事業多角化や砂糖調達価格の変動などにより同社の製菓事業が影響を被ると予測している。

世界でも有数の食品メーカーで、ガムやビスケット菓子のブランドで知られるモンデリーズ社(本社:米国)は、実需者が砂糖生産に求めることとして、リスク管理、環境保護、サービス向上、コスト管理を挙げた。特に、環境保護への対応については、持続可能な資源利用および農業を求めているとした。

なお、同社は、2017年以降のEUの砂糖政策の変更で、砂糖および異性化糖の生産割当制度が廃止されれば、製糖企業の事業多角化や砂糖調達価格の変動などにより同社の製菓事業が影響を被ると予測している。

4. WHOによる新指針の概要

−ISOセミナーから−

世界保健機関(WHO)は2015年3月、糖類(注1)の摂取量に関する新たな指針「Guideline : Sugars intake for adults and children」を発表した。この指針は、従前から、成人および子供の非感染性疾患(NCDs)(注2)のリスク低減、特に肥満と虫歯の予防のため、生涯を通じて、 1)糖類の摂取量を削減すること、 2)成人と子供の両方において糖類摂取量を摂取エネルギー全体の10%未満にすることを強く推奨している。今回、新たに、さらなる健康増進効果があるとして、 3)糖類摂取量を摂取エネルギー全体の5%未満にすることを条件付きで推奨している。

同セミナーは、WHOから同指針の紹介の後、世界砂糖調査機関(WSRO)(注3)が、同指針の内容は科学的に適切な根拠に乏しく、糖類の摂取は、肥満や虫歯の発生に関わる一因子にすぎないとする反論を説明した。同機関による反論の内容は、主に表5の通りである。

同セミナーは、WHOから同指針の紹介の後、世界砂糖調査機関(WSRO)(注3)が、同指針の内容は科学的に適切な根拠に乏しく、糖類の摂取は、肥満や虫歯の発生に関わる一因子にすぎないとする反論を説明した。同機関による反論の内容は、主に表5の通りである。

当日の質疑応答では、会場から、「肥満には、糖類摂取に限らずさまざまな要因が関連するのではないか」「糖類摂取による効用もあるはず」「国や地域間で生活習慣や経済状況が異なるのに一律の指針であるのは不適切」「公表までに、業界も含めた十分な意見交換がなされたのか疑問」「新しい指針は、各国政府の政策に反映され得るため、消費者の選択肢が狭まることとなり遺憾」といった、WSROの反論に同調する意見が相次いだ。

これに関連して、各国の動きを見ると、まず、肥満対策という名目で、メキシコでは糖類が含まれる清涼飲料水に対して、ドイツでは菓子類など砂糖を含む食品に対して、それぞれ付加価値税がすでに課されている。

日本では、2015年6月に厚生労働省が公表した「保健医療2035提言書」に、砂糖は「健康リスク」であり、保険医療財源となる課税対象として検討すべきと明記されたが、その後の進捗状況は確認されていない。なお、2015年3月に同省から告示された「日本人の食事摂取基準(2015年版)」には、「糖類については、日本人においてその摂取量の測定が困難であることから、基準の設定は見送った」とある。「糖の健康影響はその種類によって同じではない」とし、「その健康影響は、その摂取量実態も含めて、日本人ではほとんど明らかになっていない。それぞれの糖の目標量の設定に資する研究(観察研究または介入研究)を進める必要がある」ことを今後の課題としている。

また、米国では2016年1月、「米国人の食生活指針(2015-2020 Dietary Guidelines for Americans)」(注4)が公表され、糖類(注5)の摂取量は、「摂取エネルギー全体の10%未満にとどめることが望ましい」とし、同指針が作成されて以来初の具体的な上限目標値が提言された。実際に、米国の清涼飲料水の製造事業者や販売事業者で構成する米国飲料協会は、「飲料製造事業者は、国民の清涼飲料水からのエネルギー摂取低減という共通の目標に向かって、容量の変更や分かりやすいエネルギー情報の提供に努める」という声明を発表しており、米国国民の食生活に対し、一定の影響を与えるものと予想される。

(注1)原文では「free sugars」。食品や飲料の製造過程で添加された砂糖、異性化糖の他、ハチミツや果汁などに含まれる果糖やブドウ糖なども含まれると定義されている。

(注2)心臓血管病、がん、慢性肺疾患、糖尿病などの総称。WHOによれば、NCDsが世界の死因の68%を占める(2012年)。

(注3)科学的な調査研究により、砂糖に関連する正しい理解の促進に取り組む非営利団体。英国に所在し、世界の製糖業界団体などが会員となっている。

(注4)米国保健福祉省(HHS)と米国農務省(USDA)が、1980年に制定し、以来5年ごとに改訂、公表している。同指針には、米国国民の健康を維持するために、日常の食生活において摂取を推奨するまたは控えるべき品目や栄養素などについて記載されている。

(注5)原文では「added sugars」。果物などに自然に存在する糖を除く、砂糖、異性化糖、ブドウ糖、ハチミツなどに含まれる糖と定義されている。

これに関連して、各国の動きを見ると、まず、肥満対策という名目で、メキシコでは糖類が含まれる清涼飲料水に対して、ドイツでは菓子類など砂糖を含む食品に対して、それぞれ付加価値税がすでに課されている。

日本では、2015年6月に厚生労働省が公表した「保健医療2035提言書」に、砂糖は「健康リスク」であり、保険医療財源となる課税対象として検討すべきと明記されたが、その後の進捗状況は確認されていない。なお、2015年3月に同省から告示された「日本人の食事摂取基準(2015年版)」には、「糖類については、日本人においてその摂取量の測定が困難であることから、基準の設定は見送った」とある。「糖の健康影響はその種類によって同じではない」とし、「その健康影響は、その摂取量実態も含めて、日本人ではほとんど明らかになっていない。それぞれの糖の目標量の設定に資する研究(観察研究または介入研究)を進める必要がある」ことを今後の課題としている。

また、米国では2016年1月、「米国人の食生活指針(2015-2020 Dietary Guidelines for Americans)」(注4)が公表され、糖類(注5)の摂取量は、「摂取エネルギー全体の10%未満にとどめることが望ましい」とし、同指針が作成されて以来初の具体的な上限目標値が提言された。実際に、米国の清涼飲料水の製造事業者や販売事業者で構成する米国飲料協会は、「飲料製造事業者は、国民の清涼飲料水からのエネルギー摂取低減という共通の目標に向かって、容量の変更や分かりやすいエネルギー情報の提供に努める」という声明を発表しており、米国国民の食生活に対し、一定の影響を与えるものと予想される。

(注1)原文では「free sugars」。食品や飲料の製造過程で添加された砂糖、異性化糖の他、ハチミツや果汁などに含まれる果糖やブドウ糖なども含まれると定義されている。

(注2)心臓血管病、がん、慢性肺疾患、糖尿病などの総称。WHOによれば、NCDsが世界の死因の68%を占める(2012年)。

(注3)科学的な調査研究により、砂糖に関連する正しい理解の促進に取り組む非営利団体。英国に所在し、世界の製糖業界団体などが会員となっている。

(注4)米国保健福祉省(HHS)と米国農務省(USDA)が、1980年に制定し、以来5年ごとに改訂、公表している。同指針には、米国国民の健康を維持するために、日常の食生活において摂取を推奨するまたは控えるべき品目や栄養素などについて記載されている。

(注5)原文では「added sugars」。果物などに自然に存在する糖を除く、砂糖、異性化糖、ブドウ糖、ハチミツなどに含まれる糖と定義されている。

おわりに

主要国の生産量の減少と新興国の消費量の増加により、2015/16年度の世界の砂糖需給は締まると予測されている。これを受けて国際砂糖価格は上昇傾向にあるものの、原油安によりエタノール需要の増加を期待しにくい状況にあり、依然として、国際砂糖市場の動向は不透明である。また、WHOが示した糖類摂取量に関する指針が各国の施策へ反映されれば、世界の砂糖需給へ影響を与える可能性がある。

EUでは、2017年9月末の砂糖の生産割当廃止に伴い、域内の砂糖生産量は増加するとの見方が強まっている。しかし、英国の調査会社LMC International社によれば、低コスト生産や生産者への支援体制の整備が可能かどうかによって、域内でも生産競争が激化するのではないかという見方を示していた。EUなどを中心に、持続可能な砂糖生産に向けて、環境負荷を低減しながら甘味資源を有効活用し、砂糖やエタノールなどの製品を効率的に生産しようという取り組みが展開されている。このような取り組みによって、実需者の理解を促進しつつ、競争力を強化できるかどうかが、各国・企業が国際砂糖市場での地位を維持・向上していく鍵となるものと考えられる。

EUでは、2017年9月末の砂糖の生産割当廃止に伴い、域内の砂糖生産量は増加するとの見方が強まっている。しかし、英国の調査会社LMC International社によれば、低コスト生産や生産者への支援体制の整備が可能かどうかによって、域内でも生産競争が激化するのではないかという見方を示していた。EUなどを中心に、持続可能な砂糖生産に向けて、環境負荷を低減しながら甘味資源を有効活用し、砂糖やエタノールなどの製品を効率的に生産しようという取り組みが展開されている。このような取り組みによって、実需者の理解を促進しつつ、競争力を強化できるかどうかが、各国・企業が国際砂糖市場での地位を維持・向上していく鍵となるものと考えられる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713