ホーム > 砂糖 > 各国の糖業事情報告 > インドネシアの砂糖事情

インドネシアの砂糖事情

最終更新日:2016年9月9日

インドネシアの砂糖事情〜自給率向上に向けた砂糖産業の現状と振興策〜

2016年9月

調査情報部

【要約】

インドネシアは、人口の増加や業務用需要の拡大により、砂糖の需要量が生産量を恒常的に上回って推移しており、2014年には世界第2位の砂糖輸入国となった。

政府は、輸入依存脱却を図るべく、2002年に砂糖自給率向上計画を開始し、サトウキビ生産の拡大を推進してきたが、土地所有権や森林伐採の環境問題などから難航している。

政府は、輸入依存脱却を図るべく、2002年に砂糖自給率向上計画を開始し、サトウキビ生産の拡大を推進してきたが、土地所有権や森林伐採の環境問題などから難航している。

はじめに

インドネシアは、東南アジアではタイに次ぐ甘しゃ糖生産量を誇っている。一方で、世界第4位の人口を抱え、国内需要の不足分を輸入に頼っている。

政府は、2014年までに砂糖の自給を達成すべく、サトウキビ栽培面積拡大を推進してきたが、最大生産地であるジャワ島では、都市化の進行により農地拡大の余地が小さいこと、その他の地域でも土地所有権の問題などにより大規模開発が難航していることから、同国の砂糖生産は伸び悩んでいる。

このような背景の下、生産拡大が消費の伸びに追い付いておらず、旺盛な国内需要を補うため、輸送コストの面で有利なタイから毎年一定量の砂糖を輸入するなど国内供給の過半を輸入に依存しており、2014年の砂糖輸入量では、中国に次ぐ世界第2位となった。このように、砂糖の安定的な供給は同国にとって大きな課題となっている。

そこで本稿では、インドネシアにおけるサトウキビおよび砂糖の需給動向と砂糖産業の振興策などについて紹介する。なお、断りがない限り、本稿中の為替レートは、100インドネシアルピア=0.92円(2016年7月末TTS相場)、1米ドル=105円(同105.42円)を使用した。

政府は、2014年までに砂糖の自給を達成すべく、サトウキビ栽培面積拡大を推進してきたが、最大生産地であるジャワ島では、都市化の進行により農地拡大の余地が小さいこと、その他の地域でも土地所有権の問題などにより大規模開発が難航していることから、同国の砂糖生産は伸び悩んでいる。

このような背景の下、生産拡大が消費の伸びに追い付いておらず、旺盛な国内需要を補うため、輸送コストの面で有利なタイから毎年一定量の砂糖を輸入するなど国内供給の過半を輸入に依存しており、2014年の砂糖輸入量では、中国に次ぐ世界第2位となった。このように、砂糖の安定的な供給は同国にとって大きな課題となっている。

そこで本稿では、インドネシアにおけるサトウキビおよび砂糖の需給動向と砂糖産業の振興策などについて紹介する。なお、断りがない限り、本稿中の為替レートは、100インドネシアルピア=0.92円(2016年7月末TTS相場)、1米ドル=105円(同105.42円)を使用した。

1.サトウキビ生産の概要

(1)主要生産地域

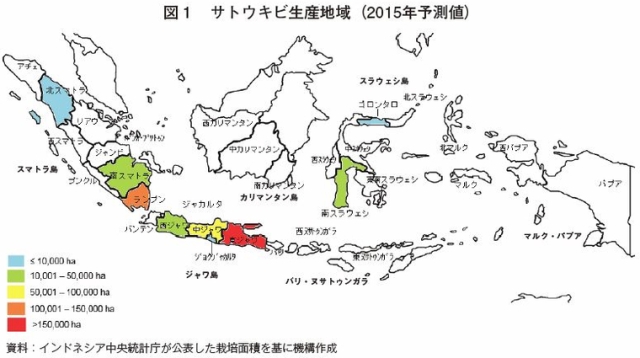

赤道付近に位置するインドネシアは、首都ジャカルタの年間平均気温が28度前後と熱帯性気候で、雨季(11月〜翌3月)と乾季(5月〜9月)がある。降雨量は、地形による影響を受けて地域によって異なり、少ない場所では年間100ミリリットル程度、多いところでは同3000ミリリットル以上に達する。

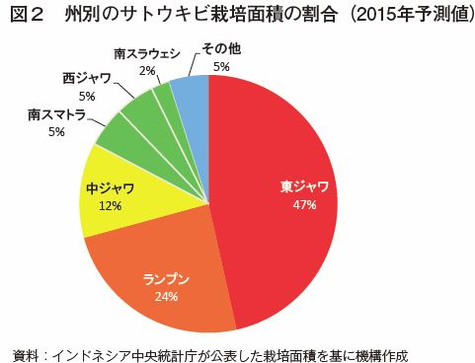

サトウキビ生産は、主にジャワ島、スマトラ島、スラウェシ島の3島で行われており(図1)、全体の栽培面積は約49万ヘクタール(2015年予測値)である。最大生産地は、ジャワ島東部の東ジャワ州で、インドネシアの栽培面積全体の約半分を占めている(図2)。次いで、スマトラ島南部のランプン州、ジャワ島中部の中ジャワ州が続く。

赤道付近に位置するインドネシアは、首都ジャカルタの年間平均気温が28度前後と熱帯性気候で、雨季(11月〜翌3月)と乾季(5月〜9月)がある。降雨量は、地形による影響を受けて地域によって異なり、少ない場所では年間100ミリリットル程度、多いところでは同3000ミリリットル以上に達する。

サトウキビ生産は、主にジャワ島、スマトラ島、スラウェシ島の3島で行われており(図1)、全体の栽培面積は約49万ヘクタール(2015年予測値)である。最大生産地は、ジャワ島東部の東ジャワ州で、インドネシアの栽培面積全体の約半分を占めている(図2)。次いで、スマトラ島南部のランプン州、ジャワ島中部の中ジャワ州が続く。

(2)生産概要

インドネシアの農林水産業は、GDPの12%、労働人口の34%(2014年予測値)を占める重要な産業である。農業は、食用作物、エステート作物(注1)、畜産の3つに大別される。サトウキビと砂糖は、農業生産額のうち16%を占めるエステート作物に分類される。サトウキビは栽培面積ベースで、パーム油と天然ゴムに次ぐエステート作物となっている。

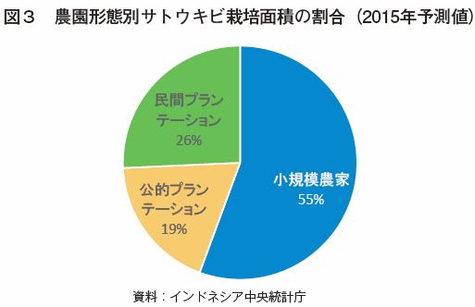

サトウキビ生産は、プランテーションによるものと小規模農家によるものに大別される。ヌサンタラ砂糖団体(NSC)(注2)によると、2015年には小規模農家が133万戸あり、そのほかプランテーションでは、その農場と製糖工場を合わせて5.5万人の雇用者がいると推計される。サトウキビ栽培面積について見ると、45%は公的および民間プランテーションが占め、残りの55%は小規模農家によるものとされている(図3)。

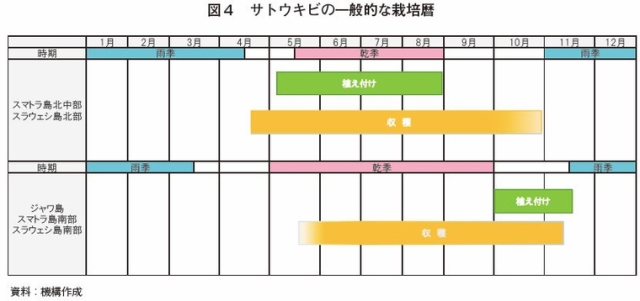

サトウキビの植え付け時期は、雨季の長さによって地域ごとに異なり、雨季が比較的長いスマトラ島北中部、スラウェシ島北部では雨季終了後の5月から8月に、雨季の比較的短いジャワ島、スマトラ島南部、スラウェシ島南部では、雨季が始まる前の10月から11月に植え付けられる。収穫時期は、乾季が始まる4月または5月から収穫が開始され、7月から9月がピーク期となる(図4)。

(注1)1農場当たりの農地面積が5ヘクタール以上のプランテーション農業を行う大規模農園を指すが、エステート作物には5ヘクタール未満の農場が生産するものも含まれる。

(注2)2013年に、旧インドネシア砂糖評議会、国営製糖企業、大学研究所などのメンバーで結成された砂糖業界の団体。国内の砂糖需給を監視しており、砂糖に関する政策に一定の影響力を持つとされる。

インドネシアの農林水産業は、GDPの12%、労働人口の34%(2014年予測値)を占める重要な産業である。農業は、食用作物、エステート作物(注1)、畜産の3つに大別される。サトウキビと砂糖は、農業生産額のうち16%を占めるエステート作物に分類される。サトウキビは栽培面積ベースで、パーム油と天然ゴムに次ぐエステート作物となっている。

サトウキビ生産は、プランテーションによるものと小規模農家によるものに大別される。ヌサンタラ砂糖団体(NSC)(注2)によると、2015年には小規模農家が133万戸あり、そのほかプランテーションでは、その農場と製糖工場を合わせて5.5万人の雇用者がいると推計される。サトウキビ栽培面積について見ると、45%は公的および民間プランテーションが占め、残りの55%は小規模農家によるものとされている(図3)。

サトウキビの植え付け時期は、雨季の長さによって地域ごとに異なり、雨季が比較的長いスマトラ島北中部、スラウェシ島北部では雨季終了後の5月から8月に、雨季の比較的短いジャワ島、スマトラ島南部、スラウェシ島南部では、雨季が始まる前の10月から11月に植え付けられる。収穫時期は、乾季が始まる4月または5月から収穫が開始され、7月から9月がピーク期となる(図4)。

(注1)1農場当たりの農地面積が5ヘクタール以上のプランテーション農業を行う大規模農園を指すが、エステート作物には5ヘクタール未満の農場が生産するものも含まれる。

(注2)2013年に、旧インドネシア砂糖評議会、国営製糖企業、大学研究所などのメンバーで結成された砂糖業界の団体。国内の砂糖需給を監視しており、砂糖に関する政策に一定の影響力を持つとされる。

2.サトウキビおよび砂糖の生産動向

(1)サトウキビ生産

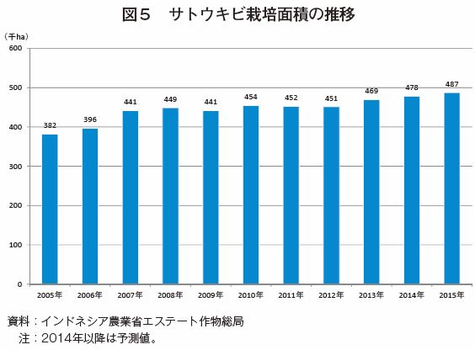

インドネシア農業省エステート作物総局によれば、サトウキビの栽培面積は、増加で推移し、2007年に40万ヘクタールを超えた後は、緩やかな増加傾向となっている(図5)。政府は、砂糖の自給を達成するため、栽培面積の拡大を推進しているものの、土地所有権や森林伐採の環境問題などから停滞している(第5章で詳述)。

インドネシア農業省エステート作物総局によれば、サトウキビの栽培面積は、増加で推移し、2007年に40万ヘクタールを超えた後は、緩やかな増加傾向となっている(図5)。政府は、砂糖の自給を達成するため、栽培面積の拡大を推進しているものの、土地所有権や森林伐採の環境問題などから停滞している(第5章で詳述)。

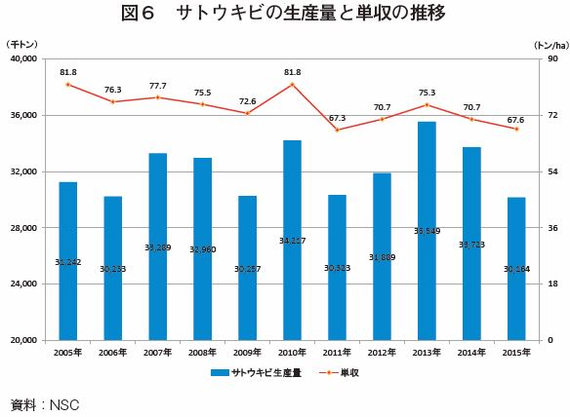

NSCによると、サトウキビの生産量は、近年3200万トン前後の推移となっているが、主として単収の動向に左右されて増減してきている(図6)。単収は、2005年および2010年に1ヘクタール当たり82トンに迫る高水準となることもあったが、年の天候によっては同70トンを下回る年もあるなどばらついており、過去10年の平均単収で見ると同74トンと伸び悩んでいる。インドネシア糖業研究所(P3GI)(注)によると、株出し栽培の割合が多く、通常の回数より多く株出しを繰り返す農家もいることが、単収の低さの一因となっている。

また、2015年に、過去5年で最も高いエルニーニョ監視指数を記録するなど乾季が長引いた結果、18州で干ばつ被害が報告され、単収は1ヘクタール当たり68トン(前年比4.4%減)に落ち込み、生産量は約3000万トン(同10.6%減)とかなり減少する見込みである。NSCは、2016年について干ばつ被害の影響により、サトウキビの生産量はさらに前年を下回ると予測している。

(注)インドネシアで唯一サトウキビおよび砂糖生産技術に特化した研究機関。対象分野は、on-farm(サトウキビ栽培)部門とoff-farm(製糖)部門があり、on-farmではサトウキビの新品種の開発のほか、病害虫対策や栽培技術など、off-farmでは製糖技術における効率性向上などの研究を行っている。

また、2015年に、過去5年で最も高いエルニーニョ監視指数を記録するなど乾季が長引いた結果、18州で干ばつ被害が報告され、単収は1ヘクタール当たり68トン(前年比4.4%減)に落ち込み、生産量は約3000万トン(同10.6%減)とかなり減少する見込みである。NSCは、2016年について干ばつ被害の影響により、サトウキビの生産量はさらに前年を下回ると予測している。

(注)インドネシアで唯一サトウキビおよび砂糖生産技術に特化した研究機関。対象分野は、on-farm(サトウキビ栽培)部門とoff-farm(製糖)部門があり、on-farmではサトウキビの新品種の開発のほか、病害虫対策や栽培技術など、off-farmでは製糖技術における効率性向上などの研究を行っている。

(2)サトウキビの取引

サトウキビの取引は自由に行うことができ、農場の判断で、いずれの製糖工場にサトウキビを販売することも可能である。民間製糖企業では、主に自社のプランテーションで栽培したサトウキビが原料となっているが、国営製糖企業では、個人農家のサトウキビ生産に多くを依存していることから、安定的な原料確保が難しくなっている。なぜなら、個人農家は、主に製糖工場と農民組合による取引価格などの合意の基に、特定の工場と契約を形式上結ぶものの、契約上工場側に強制力はないため、農家が当日の買取価格が高い工場へ納入してしまう傾向に加えて、砂糖の価格動向によっては、コメなどの競合作物への転換を図る傾向にあるためである。サトウキビの取引価格は、一般的には次のような式により求められ、その値を基に、工場ごとに算出される。

サトウキビの取引は自由に行うことができ、農場の判断で、いずれの製糖工場にサトウキビを販売することも可能である。民間製糖企業では、主に自社のプランテーションで栽培したサトウキビが原料となっているが、国営製糖企業では、個人農家のサトウキビ生産に多くを依存していることから、安定的な原料確保が難しくなっている。なぜなら、個人農家は、主に製糖工場と農民組合による取引価格などの合意の基に、特定の工場と契約を形式上結ぶものの、契約上工場側に強制力はないため、農家が当日の買取価格が高い工場へ納入してしまう傾向に加えて、砂糖の価格動向によっては、コメなどの競合作物への転換を図る傾向にあるためである。サトウキビの取引価格は、一般的には次のような式により求められ、その値を基に、工場ごとに算出される。

現在、製糖工場では、可製糖率を2週間ごとに算出している。可製糖率は、一番に納入されたサトウキビを基に算出されるため、一番最初にサトウキビを納入した農家以外は、各々の可製糖率によらない状態での取引となる。

また、P3GIによると、ブリックス(注3)が高ければ高いほど可製糖率も高いとの誤った認識をしているサトウキビ農家も多く、こういった農家の可製糖率への理解不足や製糖工場の不透明な可製糖率の適用方法が、両者間の信頼関係の構築を妨げているという。しかし、問題の解決に向けて、近年さまざまな動きが見られており、2016年から製糖工場が、栽培農家ごとに可製糖率を正確に算出する動きが出てきている。また、国営製糖工場は、製糖期間中に月に一度農民組合とのミーティングの場を設けるなど、農家との良好な関係を構築することで、原料確保につながるように努めている。

(注1)サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合のこと。

(注2)サトウキビ農家と製糖工場の収益分配割合は可製糖率によって決定される。可製糖率による収益分配の割合は以下の通りである。

6〜7%未満=66:34(サトウキビ農家:製糖工場)

7〜8%未満=68:32(同)

8%以上=70:30(同)

(注3)搾汁液の中に溶けていて乾燥させると固まる物質の割合。搾汁液には、ショ糖、転化糖その他の成分が溶けていることから、ブリックスは、糖分そのものの割合とは異なる。

また、P3GIによると、ブリックス(注3)が高ければ高いほど可製糖率も高いとの誤った認識をしているサトウキビ農家も多く、こういった農家の可製糖率への理解不足や製糖工場の不透明な可製糖率の適用方法が、両者間の信頼関係の構築を妨げているという。しかし、問題の解決に向けて、近年さまざまな動きが見られており、2016年から製糖工場が、栽培農家ごとに可製糖率を正確に算出する動きが出てきている。また、国営製糖工場は、製糖期間中に月に一度農民組合とのミーティングの場を設けるなど、農家との良好な関係を構築することで、原料確保につながるように努めている。

(注1)サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合のこと。

(注2)サトウキビ農家と製糖工場の収益分配割合は可製糖率によって決定される。可製糖率による収益分配の割合は以下の通りである。

6〜7%未満=66:34(サトウキビ農家:製糖工場)

7〜8%未満=68:32(同)

8%以上=70:30(同)

(注3)搾汁液の中に溶けていて乾燥させると固まる物質の割合。搾汁液には、ショ糖、転化糖その他の成分が溶けていることから、ブリックスは、糖分そのものの割合とは異なる。

(3)砂糖生産

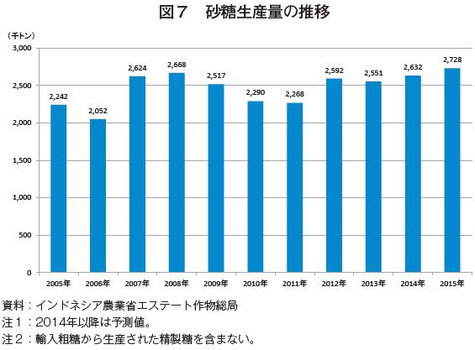

砂糖生産量は、2007年から2008年にかけてサトウキビ栽培面積の拡大により増加傾向にあったが、2009年から2011年にかけて単収の落ち込みなどにより減少した。特に、2010年は、1ヘクタール当たり82トンに迫る高単収でサトウキビ生産量は増加したにもかかわらず、製糖歩留まりが大幅に低下したことから、229万トン(前年比9.0%減)とかなり減少した。2012年以降は回復し、約250万トンで推移している(図7)。

砂糖生産量は、2007年から2008年にかけてサトウキビ栽培面積の拡大により増加傾向にあったが、2009年から2011年にかけて単収の落ち込みなどにより減少した。特に、2010年は、1ヘクタール当たり82トンに迫る高単収でサトウキビ生産量は増加したにもかかわらず、製糖歩留まりが大幅に低下したことから、229万トン(前年比9.0%減)とかなり減少した。2012年以降は回復し、約250万トンで推移している(図7)。

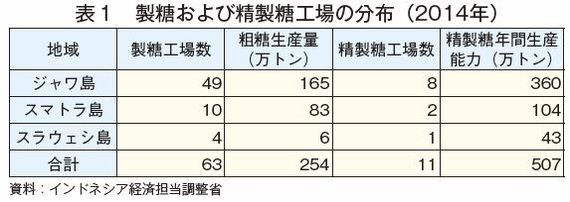

現在、稼働している63カ所の製糖工場のうち、53カ所が国営で、残りの10カ所は民間の製糖工場である。砂糖生産量の4割近くを民間製糖工場が担っていることから、国営に比べて民間の製糖工場は規模が大きいことが分かる。

民間製糖工場は、近代的な設備を有しており、1日当たりのサトウキビ処理能力が1万2000〜1万5000トン(国営製糖工場は同1000〜5000トン)に達する製糖工場もある。一方、国営は、40カ所の製糖工場が設立してから100年以上も経過しているなど設備の老朽化が進んでおり、生産効率が低い状況にある。民間企業では、施設や技術の近代化を図るため収益を全面的に設備投資に充当し、生産量の拡大を図る取り組みが見られ、国営工場との差が拡大していくことが推察される。

また、輸入粗糖から精製糖を生産する工場は11カ所あり、合わせて年間約500万トンの生産能力を有している(表1)。

民間製糖工場は、近代的な設備を有しており、1日当たりのサトウキビ処理能力が1万2000〜1万5000トン(国営製糖工場は同1000〜5000トン)に達する製糖工場もある。一方、国営は、40カ所の製糖工場が設立してから100年以上も経過しているなど設備の老朽化が進んでおり、生産効率が低い状況にある。民間企業では、施設や技術の近代化を図るため収益を全面的に設備投資に充当し、生産量の拡大を図る取り組みが見られ、国営工場との差が拡大していくことが推察される。

また、輸入粗糖から精製糖を生産する工場は11カ所あり、合わせて年間約500万トンの生産能力を有している(表1)。

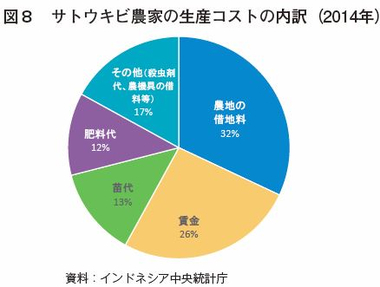

(4)サトウキビおよび砂糖の生産コスト

インドネシア中央統計庁によれば、2014年の農家のサトウキビ生産コストは、1ヘクタール当たり2400万ルピア(22万800円)であり、その内訳として、農地の借地料(32%)と賃金(26%)と大きく両者で約6割を占め、苗代、肥料代が続いている(図8)。単収が1ヘクタール当たり約70トンとすれば、サトウキビ1トンの生産コストは、およそ34万ルピア(3128円)となる。

インドネシア中央統計庁によれば、2014年の農家のサトウキビ生産コストは、1ヘクタール当たり2400万ルピア(22万800円)であり、その内訳として、農地の借地料(32%)と賃金(26%)と大きく両者で約6割を占め、苗代、肥料代が続いている(図8)。単収が1ヘクタール当たり約70トンとすれば、サトウキビ1トンの生産コストは、およそ34万ルピア(3128円)となる。

また、農地の借地料は地域により大きく異なるが、最も高いジャワ島では1ヘクタール当たり3000万ルピア(27万6000円)に達することもある。P3GIは、サトウキビの生産コストが年々増加傾向にある要因として、借地料の上昇を指摘する。

製糖コストも年々増加しているが、コストの内訳である賃金、原料であるサトウキビの仕入費、経営管理費など、いずれも上昇傾向にあり、中でも賃金の上昇は著しく、最大の要因となっている。インドネシア最大の国営製糖企業であるPTPN XのMeritjan工場において、2014年の製糖コストの半分以上を賃金が占める状況となっている。

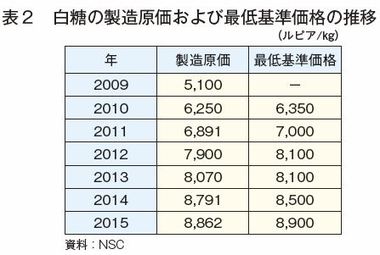

2009年から2013年にかけての白糖の製造原価は1キログラム当たり5100ルピア(47円)から8070ルピア(74円)へ約6割増加した。一方、白糖の最低基準価格(第3章で後述)も上昇傾向にあるものの、製糖コストの伸びを下回っており、2014年には製造原価が最低基準価格を上回る事態となった(表2)。

製糖コストも年々増加しているが、コストの内訳である賃金、原料であるサトウキビの仕入費、経営管理費など、いずれも上昇傾向にあり、中でも賃金の上昇は著しく、最大の要因となっている。インドネシア最大の国営製糖企業であるPTPN XのMeritjan工場において、2014年の製糖コストの半分以上を賃金が占める状況となっている。

2009年から2013年にかけての白糖の製造原価は1キログラム当たり5100ルピア(47円)から8070ルピア(74円)へ約6割増加した。一方、白糖の最低基準価格(第3章で後述)も上昇傾向にあるものの、製糖コストの伸びを下回っており、2014年には製造原価が最低基準価格を上回る事態となった(表2)。

3.砂糖の需要動向

(1)砂糖の需要動向

砂糖の消費量は近年、500万トン以上で推移しており、人口増加や食品および飲料分野における需要の増加から恒常的に生産量を上回っている(表3)。

砂糖の消費量は近年、500万トン以上で推移しており、人口増加や食品および飲料分野における需要の増加から恒常的に生産量を上回っている(表3)。

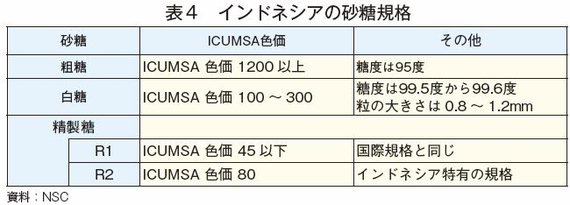

国内の砂糖産業を保護するため、通常の精製糖は加工食品および飲料業者にしか販売できず、家庭消費向けに小売りされる砂糖は白糖でなければならないと法律で定められている(写真3)。しかし、通常の精製糖の定義であるICUMSA色価45以下(R1)とは別に、同国特有の精製糖の規格(R2)が設けられており、この規格の小売りは合法となっている(表4)。このことから、インドネシア砂糖協会(AGI)によれば、同国の精製糖と白糖の用途別区分は実際には曖昧であるという。

(2)砂糖の輸入動向

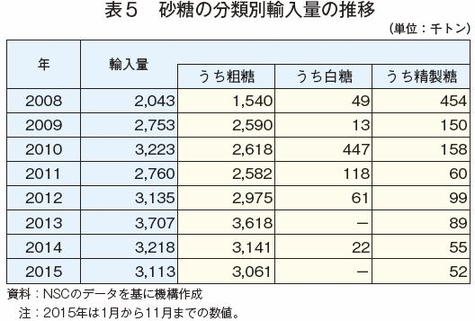

砂糖の輸入量は、国内需要が増加し生産量を上回る状態が続いているため、300万トン台で推移している(表5)。

輸入量の9割以上は粗糖が占めており、そのほとんどが精製糖へ仕向けられるほか、1割程度はグルタミン酸ナトリウム製造用となる。

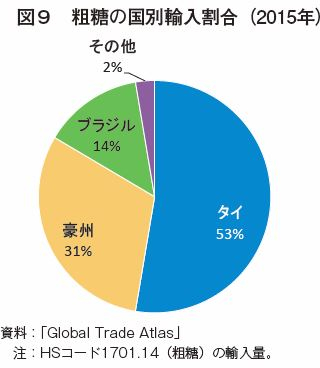

粗糖の輸入先国は、輸送コストの面で有利なタイが最も多く、次いで豪州、ブラジルなどが続く(図9)。また、タイは、インドネシア向けにICUMSA色価100以上の白糖を特別に製造、輸出している。

精製糖の輸入量は近年、精製糖工場の生産能力の向上と政府の輸入精製糖の使用用途に関する規制強化により、減少傾向にある。精製糖の輸入は、食品および飲料加工業者に限られており、加工食品、清涼飲料、調製粉乳などの原料に使用される。また、政府によって毎年初めに精製糖の輸入割当が設けられているが、Lebaran(断食明け大祭)に加工食品や清涼飲料の需要が特に高まるため、年の途中で輸入割当の調整が行われる。

(3)砂糖の価格動向

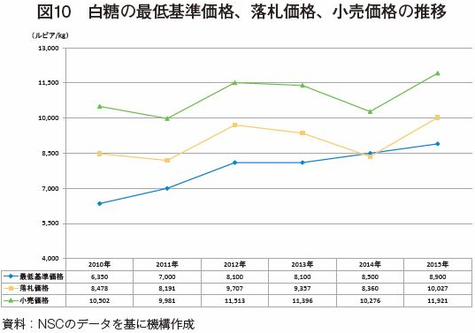

インドネシアでは、政府が基本的に年に一回、白糖の最低基準価格を公表する。この基準価格は、サトウキビ生産者の収入を確保し、サトウキビ生産を促進する手段として設けられており、政府系調査機関による生産コストなどのデータを基に決められている。前述の通り、サトウキビ取引価格を算出する式にも、白糖の最低基準価格が含まれるため、政府によって最低基準価格が引き上げられれば、基本的にはサトウキビの取引価格も上がる仕組みとなっている。ただし、白糖の最低基準価格はあくまで「基準価格」にすぎず、実際の白糖の売り渡し価格は、製糖企業が行う入札によって決まるため、白糖の落札価格が最低基準価格を下回ることもある(図10)。白糖の落札価格が最低基準価格を下回った場合、政府は、インドネシア精製糖協会(AGRI)や白糖の輸入許可を得ている製糖業者に差額分の負担を課している。

4.副産物の利用状況

(1)糖みつ

サトウキビ製糖工程で排出されるバガスはボイラー燃料や合板などの資材のほか飼料用に使用される。また、サトウキビ製糖工程で発生する糖みつは年間130〜150万トンであり、その約6割は輸出向け、約2〜3割はエタノール生産向け、残りがグルタミン酸ナトリウムなどの生産や飼料用に仕向けられている。

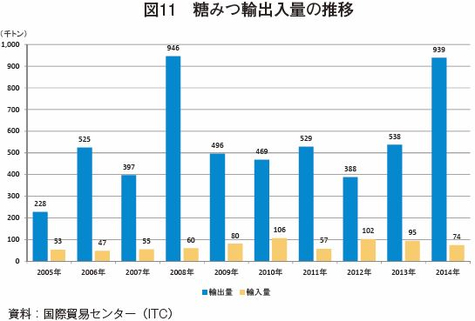

近年、糖みつの輸出量は50万トン前後で推移していたが、2014年にはタイおよびインドの輸出量が減少したため、約94万トンに急増した(図11)。アジアの4大糖みつ輸出国であるインドネシア、タイ、パキスタン、インドのうち、2012年以降輸出量が増加しているのはインドネシアのみであり、他の3カ国はバイオエタノール生産などへ仕向け量が増加傾向にあるため、輸出量は減少しつつある。

サトウキビ製糖工程で排出されるバガスはボイラー燃料や合板などの資材のほか飼料用に使用される。また、サトウキビ製糖工程で発生する糖みつは年間130〜150万トンであり、その約6割は輸出向け、約2〜3割はエタノール生産向け、残りがグルタミン酸ナトリウムなどの生産や飼料用に仕向けられている。

近年、糖みつの輸出量は50万トン前後で推移していたが、2014年にはタイおよびインドの輸出量が減少したため、約94万トンに急増した(図11)。アジアの4大糖みつ輸出国であるインドネシア、タイ、パキスタン、インドのうち、2012年以降輸出量が増加しているのはインドネシアのみであり、他の3カ国はバイオエタノール生産などへ仕向け量が増加傾向にあるため、輸出量は減少しつつある。

(2)エタノール

政府は2006年、同国のエネルギー消費のほぼ半分を占めている石油の輸入依存から脱却するため、「国家エネルギー政策」を打ち出した。本政策では、2025年までにエネルギー供給源に占める石油の割合を20%まで下げるとされた。また、再生可能エネルギーの使用を数パーセントから17%まで引き上げ、このうち5%はバイオ燃料によるものとしている。

生産されるエタノールの大半は、糖みつ由来であり、国内のエタノール工場は、燃料用エタノール2カ所、工業用エタノール18カ所で、全体の生産能力は約30万キロリットルと推定される。

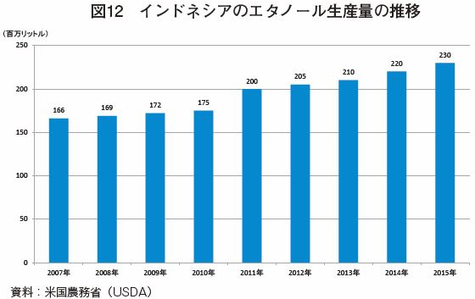

近年、製糖企業の事業多角化の取り組みの一環として、エタノール生産が行われている。2007年から2015年にかけて、エタノール生産量は増加傾向にあったが(図12)、燃料用エタノールの割合は約1%と極めて低い。これは、2010年に国営石油会社PT Pertaminaと燃料用エタノール製造業者の間で取引決定方法について合意がなされなかったため、製造業者が燃料用エタノールの生産を中止し、工業用エタノールの生産などに転換したことが影響している。エネルギー鉱物資源省は、タイのエタノール価格計算式を基にPT Pertaminaの買取価格を算出していたが、インドネシアの燃料用エタノール生産コストに比べ低すぎたことが背景にある。

燃料用エタノールの生産は、2014年に再開され、生産量は4000〜5000キロリットルと極めて少量であるが、主にフィリピンと日本向けに輸出された。なお、エネルギー鉱物資源省は2025年までに、ガソリンへのバイオエタノール混合率を20%とする目標を掲げたが、燃料用エタノールの国内需要は低いため、砂糖産業への影響はさほどないものとされている。

5.砂糖産業の振興策

(1)自給率向上計画とウィドド政権による砂糖政策

政府は、2002年に砂糖自給率向上計画を開始し、当初は2007年の自給達成を目指してサトウキビ栽培面積の拡大と砂糖の増産を図ってきたが、達成には至らず、1996年に策定された「食糧法」を2012年に改正し、主要5品目(コメ、トウモロコシ、牛肉、砂糖、大豆)の増産と自給率向上をより強力に推進する「新食糧法」を公布した。

さらに、2014年に発足したウィドド新政権下では、安価な砂糖の供給が重視され、輸入依存の強い傾向にあった前政権に対し、より食料の自給の達成に重点が置かれた。

ウィドド政権では、砂糖に関しては2019年の自給達成を目標として掲げており、砂糖産業の振興策として、サトウキビプランテーションの拡大、生産コストの低減、砂糖の品質向上などを柱とした基本計画を策定している。また、砂糖産業とバイオ産業の連携も重要視しており、砂糖の生産能力向上だけでなく、サトウキビの副産物が原料となるバイオエネルギーやバイオケミカルの産業の振興も徐々に試みる方針である。

(2)サトウキビプランテーションの拡大推進

インドネシア農業省は、今後、サトウキビの栽培面積が拡大する可能性のある地域として、スラウェシ島(特に東南部)地域およびパプア地域を挙げており、総計で40万ヘクタール以上の土地の利用が可能であるとしている(図13)。しかし、政府が2011年5月に発表した「インドネシア経済開発加速・拡大マスタープラン2011年〜2025年」(注)に基づき、パプア地域のメラウケに大規模な食料農園の開墾が計画されたものの、森林伐採の問題と開墾地でのサトウキビの連作障害による病害の発生などから実際には、小規模な開発にとどまっている。また、マルク諸島においても、森林保護団体による抗議活動のため開発に着手できず、難航している。

インドネシア経済担当調整省によれば、最大生産地である東ジャワ州においても12万ヘクタールのサトウキビプランテーション拡大の可能性はあるとしているものの、地価高騰などの要因により、現状では成果はあまり期待できないとしている。

(注)インドネシアの6つの経済地域ごとに政策課題を設定し、このうちスラウェシ経済回廊とパプア−マルク経済回廊では農業開発が主な政策課題とされた。中でも、パプア−マルク経済回廊では、食料・エネルギー危機に備えるため、大規模生産を可能にするメラウケ食料農園構想が策定された。

政府は、2002年に砂糖自給率向上計画を開始し、当初は2007年の自給達成を目指してサトウキビ栽培面積の拡大と砂糖の増産を図ってきたが、達成には至らず、1996年に策定された「食糧法」を2012年に改正し、主要5品目(コメ、トウモロコシ、牛肉、砂糖、大豆)の増産と自給率向上をより強力に推進する「新食糧法」を公布した。

さらに、2014年に発足したウィドド新政権下では、安価な砂糖の供給が重視され、輸入依存の強い傾向にあった前政権に対し、より食料の自給の達成に重点が置かれた。

ウィドド政権では、砂糖に関しては2019年の自給達成を目標として掲げており、砂糖産業の振興策として、サトウキビプランテーションの拡大、生産コストの低減、砂糖の品質向上などを柱とした基本計画を策定している。また、砂糖産業とバイオ産業の連携も重要視しており、砂糖の生産能力向上だけでなく、サトウキビの副産物が原料となるバイオエネルギーやバイオケミカルの産業の振興も徐々に試みる方針である。

(2)サトウキビプランテーションの拡大推進

インドネシア農業省は、今後、サトウキビの栽培面積が拡大する可能性のある地域として、スラウェシ島(特に東南部)地域およびパプア地域を挙げており、総計で40万ヘクタール以上の土地の利用が可能であるとしている(図13)。しかし、政府が2011年5月に発表した「インドネシア経済開発加速・拡大マスタープラン2011年〜2025年」(注)に基づき、パプア地域のメラウケに大規模な食料農園の開墾が計画されたものの、森林伐採の問題と開墾地でのサトウキビの連作障害による病害の発生などから実際には、小規模な開発にとどまっている。また、マルク諸島においても、森林保護団体による抗議活動のため開発に着手できず、難航している。

インドネシア経済担当調整省によれば、最大生産地である東ジャワ州においても12万ヘクタールのサトウキビプランテーション拡大の可能性はあるとしているものの、地価高騰などの要因により、現状では成果はあまり期待できないとしている。

(注)インドネシアの6つの経済地域ごとに政策課題を設定し、このうちスラウェシ経済回廊とパプア−マルク経済回廊では農業開発が主な政策課題とされた。中でも、パプア−マルク経済回廊では、食料・エネルギー危機に備えるため、大規模生産を可能にするメラウケ食料農園構想が策定された。

(3)政府による農家支援

ア.低金利ローンの提供

現在、政府は、サトウキビ栽培農家に対し、一般的な商業銀行の金利12%のうち7%を政府が負担することで、農家の実質金利を5%に軽減するという低金利ローンを提供している。この低金利ローンを利用できるのは、サトウキビ栽培面積が4ヘクタール以下の農家に限られており、農業は比較的信用リスクが高いため、商業銀行は、条件を満たしていても、第三者として製糖工場の保証・支援を要求することがある。しかし、前述の通り、サトウキビ農家が自社の工場にサトウキビを販売するとは限らないことから、製糖工場は、安易に保証や支援を提供せず、サトウキビ農家が実際に融資を受けることは難しいといえる。

イ.化学肥料購入費の補助

政府は、サトウキビを含む農業全般において、年間約70兆ルピア(6440億円)の肥料および苗床の購入費を補助している。サトウキビにおいては、栽培面積が2ヘクタール以下の農家を対象に、肥料などの購入補助金が交付される。

(4)製糖工場の統廃合

現在国営製糖工場の多くは、小規模で処理能力が低い。特に、中ジャワ州では老朽化した小規模工場が集中しており、砂糖産業の効率化を図るためには、製糖工場の統廃合の必要性が指摘されている。

インドネシア経済担当調整省によれば、ジャワ島に所在する43の国営製糖工場を、10年以内に5〜9工場に再編することが計画されている。しかし、国営工場は、地方自治体の管轄下にあること、地域経済に重要な役割を果たしていることから、統廃合を進めることは難しい状況にあるとしている。

(5)外国企業による投資の規制緩和

2014年、政府は「投資分野において閉鎖されている事業分野および条件付きで開放されている事業分野に関する規程」を公布した。

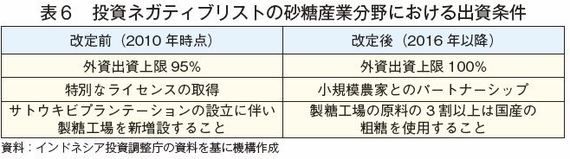

これを受け政府は2016年1月、国内産業の活性化を図るため、投資ネガティブリストを見直し、砂糖産業などの分野において外資出資の規制を緩和、出資上限を100%に引き上げた(表6)。なお、同年3月の現地報道によると、インドの製糖企業が、現地企業と協力し、1日当たりのサトウキビ処理能力1万トン規模の製糖工場を建設するため、インドネシアのサトウキビプランテーション開墾に最大1億米ドル(105億円)の投資を検討しているとのことである。

ア.低金利ローンの提供

現在、政府は、サトウキビ栽培農家に対し、一般的な商業銀行の金利12%のうち7%を政府が負担することで、農家の実質金利を5%に軽減するという低金利ローンを提供している。この低金利ローンを利用できるのは、サトウキビ栽培面積が4ヘクタール以下の農家に限られており、農業は比較的信用リスクが高いため、商業銀行は、条件を満たしていても、第三者として製糖工場の保証・支援を要求することがある。しかし、前述の通り、サトウキビ農家が自社の工場にサトウキビを販売するとは限らないことから、製糖工場は、安易に保証や支援を提供せず、サトウキビ農家が実際に融資を受けることは難しいといえる。

イ.化学肥料購入費の補助

政府は、サトウキビを含む農業全般において、年間約70兆ルピア(6440億円)の肥料および苗床の購入費を補助している。サトウキビにおいては、栽培面積が2ヘクタール以下の農家を対象に、肥料などの購入補助金が交付される。

(4)製糖工場の統廃合

現在国営製糖工場の多くは、小規模で処理能力が低い。特に、中ジャワ州では老朽化した小規模工場が集中しており、砂糖産業の効率化を図るためには、製糖工場の統廃合の必要性が指摘されている。

インドネシア経済担当調整省によれば、ジャワ島に所在する43の国営製糖工場を、10年以内に5〜9工場に再編することが計画されている。しかし、国営工場は、地方自治体の管轄下にあること、地域経済に重要な役割を果たしていることから、統廃合を進めることは難しい状況にあるとしている。

(5)外国企業による投資の規制緩和

2014年、政府は「投資分野において閉鎖されている事業分野および条件付きで開放されている事業分野に関する規程」を公布した。

これを受け政府は2016年1月、国内産業の活性化を図るため、投資ネガティブリストを見直し、砂糖産業などの分野において外資出資の規制を緩和、出資上限を100%に引き上げた(表6)。なお、同年3月の現地報道によると、インドの製糖企業が、現地企業と協力し、1日当たりのサトウキビ処理能力1万トン規模の製糖工場を建設するため、インドネシアのサトウキビプランテーション開墾に最大1億米ドル(105億円)の投資を検討しているとのことである。

6.対外通商政策

(1)輸入規制

砂糖の輸入は食料調達庁が独占していたが、2002年にライセンス制度が導入され、輸入業者として登録された企業であれば砂糖の輸入が可能となった。

白糖の輸入業者は製糖企業に限られており、出荷する白糖の75%以上は国産サトウキビを原料とする条件が課せられている。また、粗糖の輸入は基本的に指定輸入精製糖企業に限られており、これらの企業も輸入した粗糖は自社の施設で精製することが義務付けられている。粗糖の輸入割当量は、年4回に定められているが、実需に合わせて柔軟な輸入量の調整がしやすくなるよう、2016年からは年2回となる可能性がある。

精製糖の輸入は、食品および飲料加工業者に限られており、政府は、当該業者が国産の精製糖を優先的に使用することを条件に、毎年初めに精製糖の輸入割当を行っている。なお、精製糖の輸入を行う業者は、政府より発行される輸入許可証を取得しなければならず、許可証は6カ月ごとの更新が必要となる。

(2)関税措置

輸入関税率は、粗糖では1キログラム当たり550ルピア(5円)、白糖および精製糖では同790ルピア(7円)となっているが、国内の需給調整の名目で変更される場合がある。また、中国、韓国、インド、豪州およびニュージーランドとASEANとの自由貿易協定(FTA)では、高センシティブ品目または除外となっており、いずれも最終税率は最恵国税率と同じである。

2015年12月に発足したAECでは、タイとの二国間協議において、インドネシアの砂糖の輸入関税率が論点として取り上げられた。インドネシアにとって砂糖の最大輸入先国であるタイは、長年インドネシアの砂糖の輸入関税の撤廃を要望しているが、インドネシア側は国内砂糖産業を保護のため、2016年も粗糖で5%、白糖および精製糖では10%の輸入関税を維持している。なお、インドネシア政府は、砂糖は重要品目の一つとして2017年以降も引き続き除外品目として取り扱われるよう求めるとのことである。

砂糖の輸入は食料調達庁が独占していたが、2002年にライセンス制度が導入され、輸入業者として登録された企業であれば砂糖の輸入が可能となった。

白糖の輸入業者は製糖企業に限られており、出荷する白糖の75%以上は国産サトウキビを原料とする条件が課せられている。また、粗糖の輸入は基本的に指定輸入精製糖企業に限られており、これらの企業も輸入した粗糖は自社の施設で精製することが義務付けられている。粗糖の輸入割当量は、年4回に定められているが、実需に合わせて柔軟な輸入量の調整がしやすくなるよう、2016年からは年2回となる可能性がある。

精製糖の輸入は、食品および飲料加工業者に限られており、政府は、当該業者が国産の精製糖を優先的に使用することを条件に、毎年初めに精製糖の輸入割当を行っている。なお、精製糖の輸入を行う業者は、政府より発行される輸入許可証を取得しなければならず、許可証は6カ月ごとの更新が必要となる。

(2)関税措置

輸入関税率は、粗糖では1キログラム当たり550ルピア(5円)、白糖および精製糖では同790ルピア(7円)となっているが、国内の需給調整の名目で変更される場合がある。また、中国、韓国、インド、豪州およびニュージーランドとASEANとの自由貿易協定(FTA)では、高センシティブ品目または除外となっており、いずれも最終税率は最恵国税率と同じである。

2015年12月に発足したAECでは、タイとの二国間協議において、インドネシアの砂糖の輸入関税率が論点として取り上げられた。インドネシアにとって砂糖の最大輸入先国であるタイは、長年インドネシアの砂糖の輸入関税の撤廃を要望しているが、インドネシア側は国内砂糖産業を保護のため、2016年も粗糖で5%、白糖および精製糖では10%の輸入関税を維持している。なお、インドネシア政府は、砂糖は重要品目の一つとして2017年以降も引き続き除外品目として取り扱われるよう求めるとのことである。

おわりに

政府による振興政策や通商政策などからも見受けられるように、インドネシアの砂糖産業は依然として国の重要な産業であることがうかがえる。

しかし、世界第4位の人口を抱え、人口増加や業務用需要の増加により年々砂糖の消費は拡大している一方、同国の砂糖生産は停滞しており、需要と供給の差は着実に広がっている。そのため、国内供給の多くを、日本の最大輸入先国でもあるタイからの砂糖輸入に依存せざるを得ない状況にあり、今後も需要の伸びが生産を上回る状況が続けば、輸入量はさらに増加するものと思われる。

これを受け、ウィドド政権は、2019年に砂糖の自給を達成すべく、プランテーションの拡大や製糖工場の統廃合などの砂糖産業の振興策を打ち出しているものの、環境問題などにより、その実現は極めて困難な状況にあるとされている。

世界の砂糖需給に大きな影響を与える同国の砂糖産業が、ウィドド政権下で打ち出された振興策を受けて、どのように進展していくのか今後の動向が注目される。

しかし、世界第4位の人口を抱え、人口増加や業務用需要の増加により年々砂糖の消費は拡大している一方、同国の砂糖生産は停滞しており、需要と供給の差は着実に広がっている。そのため、国内供給の多くを、日本の最大輸入先国でもあるタイからの砂糖輸入に依存せざるを得ない状況にあり、今後も需要の伸びが生産を上回る状況が続けば、輸入量はさらに増加するものと思われる。

これを受け、ウィドド政権は、2019年に砂糖の自給を達成すべく、プランテーションの拡大や製糖工場の統廃合などの砂糖産業の振興策を打ち出しているものの、環境問題などにより、その実現は極めて困難な状況にあるとされている。

世界の砂糖需給に大きな影響を与える同国の砂糖産業が、ウィドド政権下で打ち出された振興策を受けて、どのように進展していくのか今後の動向が注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713