ホーム > 砂糖 > 海外現地調査報告 > 豪州砂糖産業の動向

豪州砂糖産業の動向

最終更新日:2016年11月10日

豪州砂糖産業の動向ーFTA/EPA締結・交渉進展と砂糖産業法の改正ー

2016年11月

調査情報部 丸吉 裕子

根本 悠

特産業務部 園部佳容子

根本 悠

特産業務部 園部佳容子

【要約】

豪州の砂糖需給は、国際砂糖価格が上昇する中、FTAやEPAなどの対外通商政策を追い風とした輸出拡大により、世界および日本の砂糖需給に大きな影響を与えている。また、最大の砂糖生産地であるクイーンズランド州での法令見直し後の砂糖生産および輸出体制の動向も注目される。

はじめに

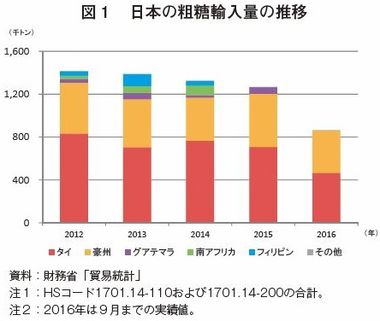

豪州の砂糖生産量は、世界全体の約3%にすぎないが、約8割が輸出に向けられていることもあって、砂糖輸出量は、ブラジル、タイ、インドに次ぐ世界第4位である(2015/16国際砂糖年度推定値)。豪州は、経済成長や人口増加が著しいアジア諸国に近接する地理的条件や、自由貿易協定(FTA)や経済連携協定(EPA)の進展を生かし、砂糖輸出国としての存在感を高めている。また、豪州は、日本にとってもタイに次ぐ主要輸入先国であるが、2015年1月の日豪EPA発効を契機に、豪州産粗糖の割合は、2012年の33.4%から2015年の39.0%へと増加し、2016年1月〜9月では45.9%(前年同期比18.4%ポイント増)と、さらに拡大している(図1)。一方、豪州国内では、主要生産地域であるクイーンズランド州(以下「QLD州」という)の砂糖産業法の改正や北部地域を中心とする農業開発の動向による今後の砂糖生産および輸出に与える影響が注目されている。このため、2016年8月に実施した現地調査に基づき、同国の砂糖生産および輸出動向などについて報告する。

なお、本稿では、断りのない限り、年度は豪州の砂糖年度(7月〜翌6月)、砂糖の数量は粗糖換算である。また、為替レートは1豪ドル=79円(2016年9月末TTS相場:79.04円)を使用した。

1.サトウキビ生産

(1)主要生産地域

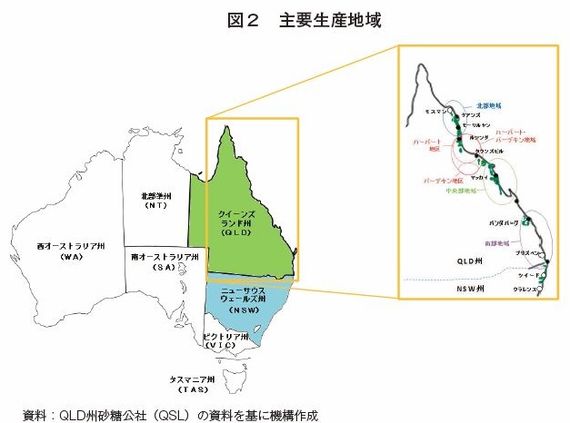

サトウキビは、QLD州北部のモスマンからニューサウスウェールズ州(以下「NSW州」という)北部にかけて広がる全長2100キロメートルの主に亜熱帯気候の東海岸で生産されている(図2)。サトウキビの95%以上がQLD州、残り5%程度がNSW州で生産される。

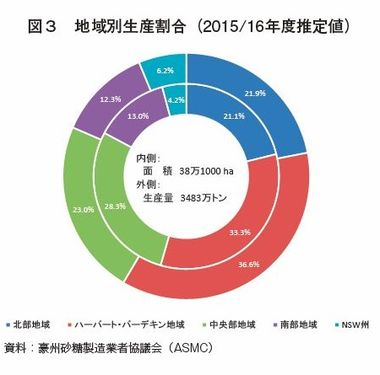

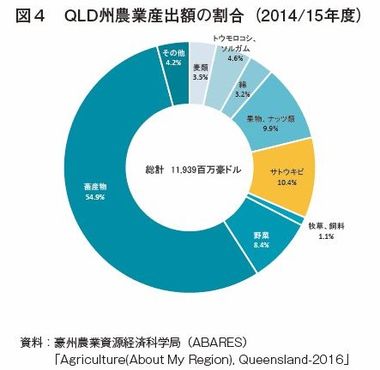

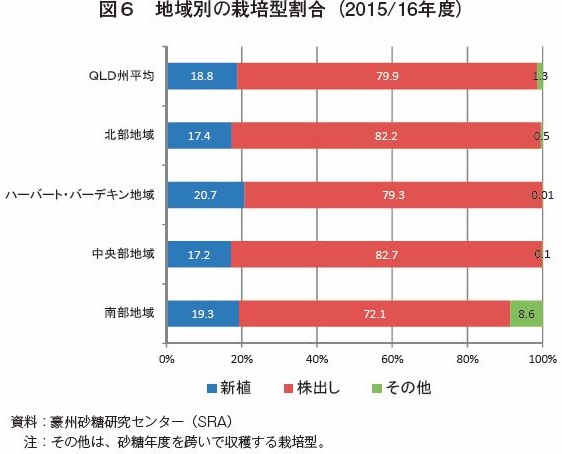

QLD州内は4つの生産地域(北部地域、ハーバート・バーデキン地域、中央部地域、南部地域)に区分され、2015/16年度のサトウキビ生産割合が最も高い地域は、ハーバート・バーデキン地域とされている(図3)。サトウキビは、同州の農業産出額の約1割を占めている(図4)。

サトウキビは、QLD州北部のモスマンからニューサウスウェールズ州(以下「NSW州」という)北部にかけて広がる全長2100キロメートルの主に亜熱帯気候の東海岸で生産されている(図2)。サトウキビの95%以上がQLD州、残り5%程度がNSW州で生産される。

QLD州内は4つの生産地域(北部地域、ハーバート・バーデキン地域、中央部地域、南部地域)に区分され、2015/16年度のサトウキビ生産割合が最も高い地域は、ハーバート・バーデキン地域とされている(図3)。サトウキビは、同州の農業産出額の約1割を占めている(図4)。

(2)生産概要

サトウキビの生産地域の南北の広がりは、日本の本州とほぼ同じ長さの範囲であり、地域によって作型が異なるものの、収穫期間はおおむね一致している。植え付けは、北部地域およびハーバート・バーデキン地域では豪雨による洪水が発生しにくい3月ごろに、中央部地域および南部地域では霜が降りにくい8月〜9月に行われることが多い(図5)。地域ごとに異なるものの、QLD州の約8割が株出し栽培であり、株出し回数は一般的に3〜5回となっている(図6)。

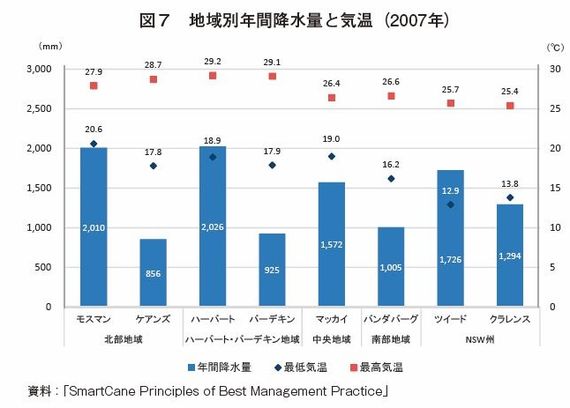

また、年間降水量が1000ミリに満たないバーデキン地区、中央部地域および南部地域(図7)を中心に、豪州全体のサトウキビ栽培面積の半分以上で、水分供給のためにかんがい設備が導入されており、一部でコンピューターシステムによる圃場管理が行われている(コラム2参照)。

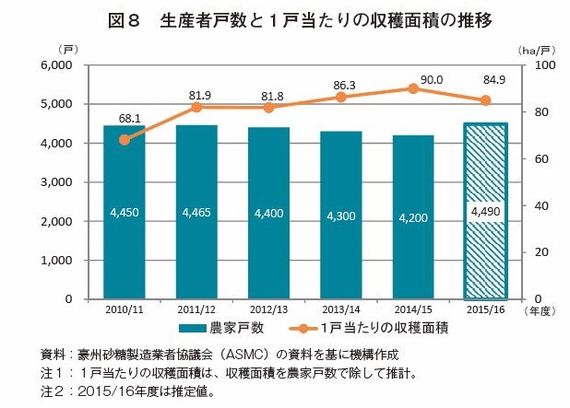

近年の生産者戸数は、4000戸強で比較的安定して推移している(図8)。なお、豪州においてもサトウキビ生産者の高齢化、後継者不足が課題となっており、豪州サトウキビ生産者協会(ACFA)などの生産者団体が、若手就農者に対する支援策を講じている。具体的には、栽培技術に関する勉強会の開催、営農計画の作成支援、農業機械のリース手続きの仲介などを行っている。

一方、一部で規模拡大による経営の効率化も進んでおり、現在では125ヘクタール以上の栽培面積を有する約3割の大規模農家が生産量では約7割を生産している。

サトウキビの生産地域の南北の広がりは、日本の本州とほぼ同じ長さの範囲であり、地域によって作型が異なるものの、収穫期間はおおむね一致している。植え付けは、北部地域およびハーバート・バーデキン地域では豪雨による洪水が発生しにくい3月ごろに、中央部地域および南部地域では霜が降りにくい8月〜9月に行われることが多い(図5)。地域ごとに異なるものの、QLD州の約8割が株出し栽培であり、株出し回数は一般的に3〜5回となっている(図6)。

また、年間降水量が1000ミリに満たないバーデキン地区、中央部地域および南部地域(図7)を中心に、豪州全体のサトウキビ栽培面積の半分以上で、水分供給のためにかんがい設備が導入されており、一部でコンピューターシステムによる圃場管理が行われている(コラム2参照)。

近年の生産者戸数は、4000戸強で比較的安定して推移している(図8)。なお、豪州においてもサトウキビ生産者の高齢化、後継者不足が課題となっており、豪州サトウキビ生産者協会(ACFA)などの生産者団体が、若手就農者に対する支援策を講じている。具体的には、栽培技術に関する勉強会の開催、営農計画の作成支援、農業機械のリース手続きの仲介などを行っている。

一方、一部で規模拡大による経営の効率化も進んでおり、現在では125ヘクタール以上の栽培面積を有する約3割の大規模農家が生産量では約7割を生産している。

(3)生産動向

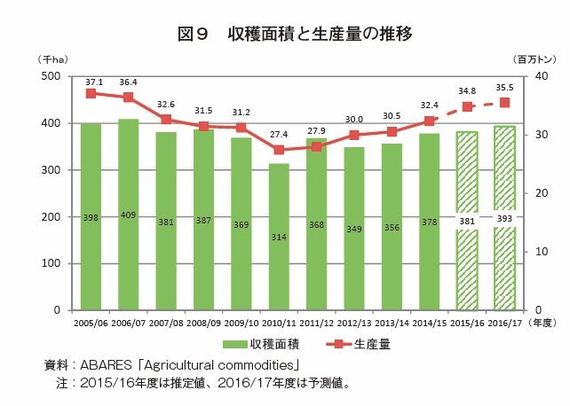

サトウキビ収穫面積は、野菜や果樹などの収益性の高い他作物への転換などにより減少が進んだものの、近年は35万〜39万ヘクタールで推移し、2016/17年度は39万3000ヘクタールと見込まれる(図9)。なお、2010/11年度の収穫面積の減少は、ラニーニャ現象の影響による大雨などにより落ち込んだものである。

サトウキビ生産量は3000万トンを上回り増加傾向で推移しており、2016/17年度のサトウキビ生産量は3550万トンと見込まれる。1ヘクタール当たりの収量(以下「単収」という)については、2015/16年度以降、90トン台に達すると見込まれている。

豪州農業資源経済科学局(ABARES)は、新興国での旺盛な砂糖消費による世界の砂糖在庫量の減少に伴い国際砂糖価格が上昇した結果、国内サトウキビ価格も上昇すると見込まれることから、生産量が増加するとしている。

サトウキビ収穫面積は、野菜や果樹などの収益性の高い他作物への転換などにより減少が進んだものの、近年は35万〜39万ヘクタールで推移し、2016/17年度は39万3000ヘクタールと見込まれる(図9)。なお、2010/11年度の収穫面積の減少は、ラニーニャ現象の影響による大雨などにより落ち込んだものである。

サトウキビ生産量は3000万トンを上回り増加傾向で推移しており、2016/17年度のサトウキビ生産量は3550万トンと見込まれる。1ヘクタール当たりの収量(以下「単収」という)については、2015/16年度以降、90トン台に達すると見込まれている。

豪州農業資源経済科学局(ABARES)は、新興国での旺盛な砂糖消費による世界の砂糖在庫量の減少に伴い国際砂糖価格が上昇した結果、国内サトウキビ価格も上昇すると見込まれることから、生産量が増加するとしている。

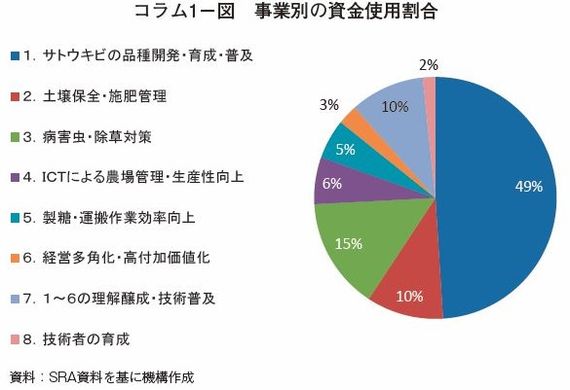

コラム1 豪州砂糖研究センター(SRA)の取り組み豪州砂糖研究センター(SRA)は、サトウキビ生産者および製糖企業、連邦政府、QLD州政府の拠出による基金(注1)により、サトウキビおよび砂糖の生産性の向上のための技術研究を行う非営利組織である。SRAの事業は図の1〜8の分野で構成されており、サトウキビの品種開発、育成および普及が、全資金使用額の半分を占めている。なお、QLD州で普及している主な品種は表の通りで、最も普及しているQ208は、さび病(注2)やモザイク病(注3)など複数の病害への耐性があり、株出し栽培に適し、収穫期を通じて安定した収量が期待できるといった特徴がある。SRAは各地域に5年ごとに3品種を発表することを目標に掲げている。 病害虫および除草対策事業では、対策冊子の配布のほか、2012年にQLD州で発生が確認されたイエローキャノピーシンドローム(注4)の発生原因や影響の調査、対策の研究なども実施している。SRAは、ブラジルやインドなど複数の砂糖生産国との技術協力を行うほか、研究成果や生産者および製糖企業に対する調査結果は、連邦政府や州政府の政策立案に役立てられている。 (注1)2015/16年度の拠出額は、サトウキビ生産者および製糖企業が2400万豪ドル(18億9600万円)、連邦政府が500万豪ドル(3億9500万円)、QLD州政府が300万豪ドル(2億3700万円)の合計3200万豪ドル(25億2800万円)。このうち、サトウキビ生産者と製糖企業の積立金額は、工場に搬入されたサトウキビ1トン当たりそれぞれ、生産者25豪セント(20円)と製糖企業45豪セント(36円)の合計70豪セント(55円)。 (注2)葉に筋状で褐色の病斑が発生し、病斑の密度が高くなると、葉が枯れる病害。 (注3)葉や茎の外部に淡黄色や濃緑色の長さが不ぞろいな筋が生じる病害。 (注4)葉が黄変し、単収やCCS(可製糖率。サトウキビのショ糖含有率、繊維含有率および搾汁液の純度から算出される回収可能な糖分の割合。日本の品質取引に用いられる甘しゃ糖度に回収率(結晶として回収し得る砂糖の割合)を掛けたもの)の低下などの影響が懸念されている現象。   |

2.砂糖の生産および輸出

(1)生産動向

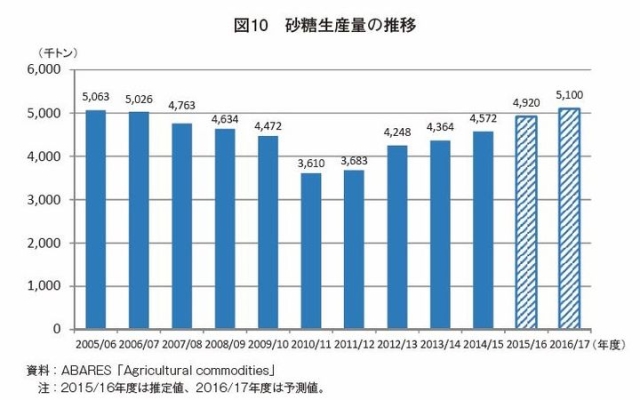

砂糖生産量は、サトウキビ生産量と同様、2012/13年度以降増加傾向にあり、2015/16年度は492万トンと見込まれている(図10)。ABARESによると、2016/17年度は510万トンに増加する見込みである。ただし、現地では7月〜8月の過度な降雨により産糖量の減少が懸念されていたことから、今後、この予測は下方修正される可能性もある。

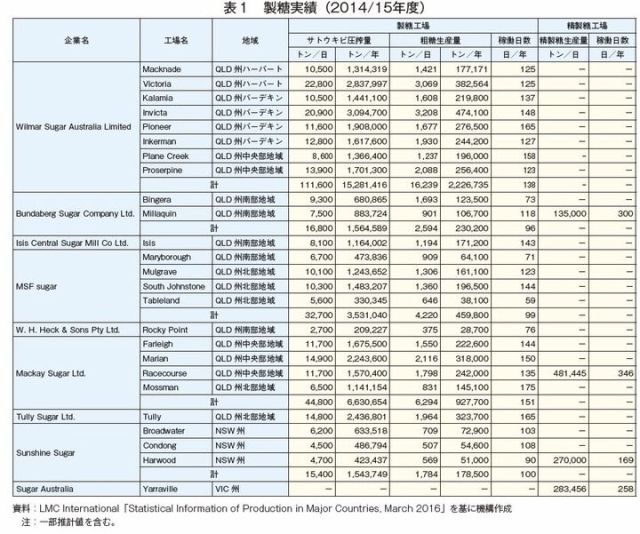

豪州では、粗糖は8社が24の工場で生産しており、その分布は、QLD州北部地域に5工場、同州ハーバート・バーデキン地域に6工場、同州中央部地域に5工場、同州南部地域に5工場、NSW州に3工場となっている(表1)。最大の製糖企業は、Wilmar Sugar Australia社(以下「Wilmar社」という)である。一方、精製糖は4社が4工場で生産しており、単独の精製糖企業は、Wilmar社とMackay Sugar社が共同出資するSugar Australia社である。

砂糖生産量は、サトウキビ生産量と同様、2012/13年度以降増加傾向にあり、2015/16年度は492万トンと見込まれている(図10)。ABARESによると、2016/17年度は510万トンに増加する見込みである。ただし、現地では7月〜8月の過度な降雨により産糖量の減少が懸念されていたことから、今後、この予測は下方修正される可能性もある。

豪州では、粗糖は8社が24の工場で生産しており、その分布は、QLD州北部地域に5工場、同州ハーバート・バーデキン地域に6工場、同州中央部地域に5工場、同州南部地域に5工場、NSW州に3工場となっている(表1)。最大の製糖企業は、Wilmar Sugar Australia社(以下「Wilmar社」という)である。一方、精製糖は4社が4工場で生産しており、単独の精製糖企業は、Wilmar社とMackay Sugar社が共同出資するSugar Australia社である。

(2)輸出動向

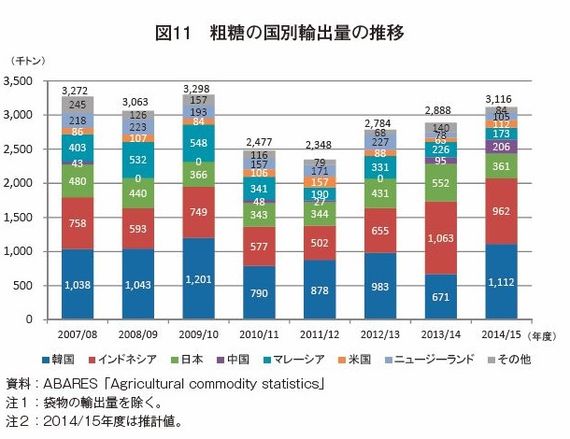

砂糖輸出量は、生産量の減少により落ち込んだ2010/11年度および2011/12年度を除き300万トン程度で推移しており、粗糖が砂糖全体の9割以上を占めている。2014/15年度の粗糖輸出量は312万トンとなり、国別に見ると、韓国が最大の輸出先国で、全体の3分の1を超える111万トンに達した(図11)。韓国に次いで、インドネシア、日本、中国、マレーシアが続いている。

砂糖輸出量に影響を与えるFTAやEPAの進展については、第4章で後述する。

砂糖輸出量は、生産量の減少により落ち込んだ2010/11年度および2011/12年度を除き300万トン程度で推移しており、粗糖が砂糖全体の9割以上を占めている。2014/15年度の粗糖輸出量は312万トンとなり、国別に見ると、韓国が最大の輸出先国で、全体の3分の1を超える111万トンに達した(図11)。韓国に次いで、インドネシア、日本、中国、マレーシアが続いている。

砂糖輸出量に影響を与えるFTAやEPAの進展については、第4章で後述する。

(3)輸出体制

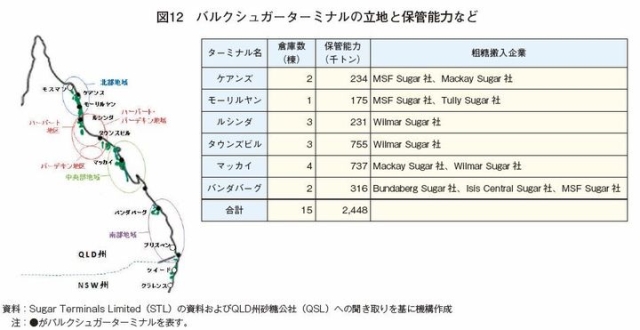

豪州にはSugar Terminals Limited(STL)が運営する6つのバルクシュガーターミナル(大規模バラ積み粗糖積み出し施設)がある(図12)。このうち、今回の現地調査で訪問したタウンズビル港を以下で紹介する。

タウンズビル港は粗糖をはじめ生体牛、肥料など30以上の商品を扱い、後述する同国北部成長戦略の中核港湾として位置付けられている。粗糖については、国内で最も取扱量が多いバルクシュガーターミナルを有しており、最大の生産地域であるハーバート・バーデキン地域で生産された粗糖が搬入される。同港からの2015/16年度の砂糖輸出量は135万トンで、主な輸出先国は韓国、インドネシア、日本である。

輸出用粗糖は、製糖工場からトラックもしくは列車で搬入された後、品質検査が行われ、順に倉庫へ詰み込まれる。輸出用粗糖の受け入れから搬出までの工程は、QLD州砂糖公社(以下「QSL」という)の担当者6名ほどの体制で管理されている。倉庫内では、Brand1(糖度99.5度未満)とJ-spec(同98.5度未満)といった規格別に、パイル(山)を分けて保管している。なお、日本向け高糖度原料糖(同99.3度未満)はBrand1に区分されるが、今回調査した港では、調査当日に日本向けの特別なオペレーションは見受けられなかった。また、訪問した2016年8月中旬時点では、それまでの長雨の影響でサトウキビ収穫作業や製糖工場の操業に遅れが生じていたことから、例年に比べ保管量が少ないとのことだった。

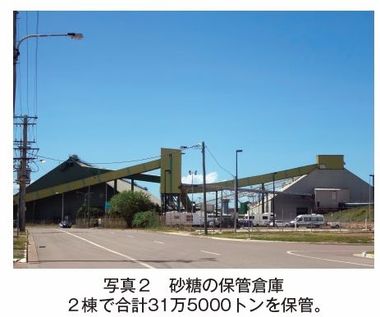

バルクシュガーターミナル内の様子は写真1〜6の通りで、QSLによれば、他の5つのターミナルもほぼ同様の仕組みとなっている。

豪州にはSugar Terminals Limited(STL)が運営する6つのバルクシュガーターミナル(大規模バラ積み粗糖積み出し施設)がある(図12)。このうち、今回の現地調査で訪問したタウンズビル港を以下で紹介する。

タウンズビル港は粗糖をはじめ生体牛、肥料など30以上の商品を扱い、後述する同国北部成長戦略の中核港湾として位置付けられている。粗糖については、国内で最も取扱量が多いバルクシュガーターミナルを有しており、最大の生産地域であるハーバート・バーデキン地域で生産された粗糖が搬入される。同港からの2015/16年度の砂糖輸出量は135万トンで、主な輸出先国は韓国、インドネシア、日本である。

輸出用粗糖は、製糖工場からトラックもしくは列車で搬入された後、品質検査が行われ、順に倉庫へ詰み込まれる。輸出用粗糖の受け入れから搬出までの工程は、QLD州砂糖公社(以下「QSL」という)の担当者6名ほどの体制で管理されている。倉庫内では、Brand1(糖度99.5度未満)とJ-spec(同98.5度未満)といった規格別に、パイル(山)を分けて保管している。なお、日本向け高糖度原料糖(同99.3度未満)はBrand1に区分されるが、今回調査した港では、調査当日に日本向けの特別なオペレーションは見受けられなかった。また、訪問した2016年8月中旬時点では、それまでの長雨の影響でサトウキビ収穫作業や製糖工場の操業に遅れが生じていたことから、例年に比べ保管量が少ないとのことだった。

バルクシュガーターミナル内の様子は写真1〜6の通りで、QSLによれば、他の5つのターミナルもほぼ同様の仕組みとなっている。

3.砂糖産業の動向

QLD州の砂糖産業は、1999年の同州砂糖産業法の施行とその後の改正に伴って変遷してきた。砂糖産業法の主な改正に沿ってその動向について以下の通り整理する。

(1)1999年〜2006年(QLD州砂糖公社(QSL)への一元化)

QLD州では、1999年に施行された砂糖産業法によって、サトウキビ生産者と製糖企業間の収益分配方式やサトウキビ代金の支払い方法などが規定されるとともに、QLD州で生産された全ての粗糖の国内販売と輸出の権利がQSLに一元化された。これにより、STLが運営する州内の6つのバルクシュガーターミナルの管理と粗糖の販売および輸出などは、QSLが担うこととなった。

(2)2006年〜2010年(QSLの関与)

2006年のQLD州砂糖産業法改正に伴い、QSLによる一元的な管理は廃止され、国内販売およびコンテナや袋物の輸出はQSLによる管理の対象外となった。しかしながら、QSLは、プール価格システムにより価格設定や輸出方式を決定する契約(RSSA(Raw Sugar Supply Agreement))を製糖企業と締結し収益を平準化する役割を果たしてきたことから、粗糖輸出については、QSLがおよそ9割を担っていた。

(3)2010年〜2014年(外国資本の参入)

豪州政府の農業分野などに対する外国資本の参入を歓迎する姿勢を背景として、国際砂糖価格が高水準であった2010年から砂糖産業への外国資本の参入が始まった。シンガポールのパーム油生産大手のWilmar社は、2010年に豪州の大手砂糖・建材メーカーであるCSR社の砂糖・再生エネルギー事業部門であったScrogen社を、2012年にProserpine社を買収した。また、中国国営企業のCOFCO社は2011年にTully Sugar社を、タイのMitr Phol社は2012年にMaryborough社を、それぞれ買収した。ベルギーのFinasucre Investment社は2012年、Bundaberg Sugar社を買収している。これにより、2016年10月現在、QLD州の製糖企業5社に外国資本が参入している。一方、Mackay Sugar社およびIsis Central Mill社の株主は、現在でもサトウキビ生産者のみに限定されている。

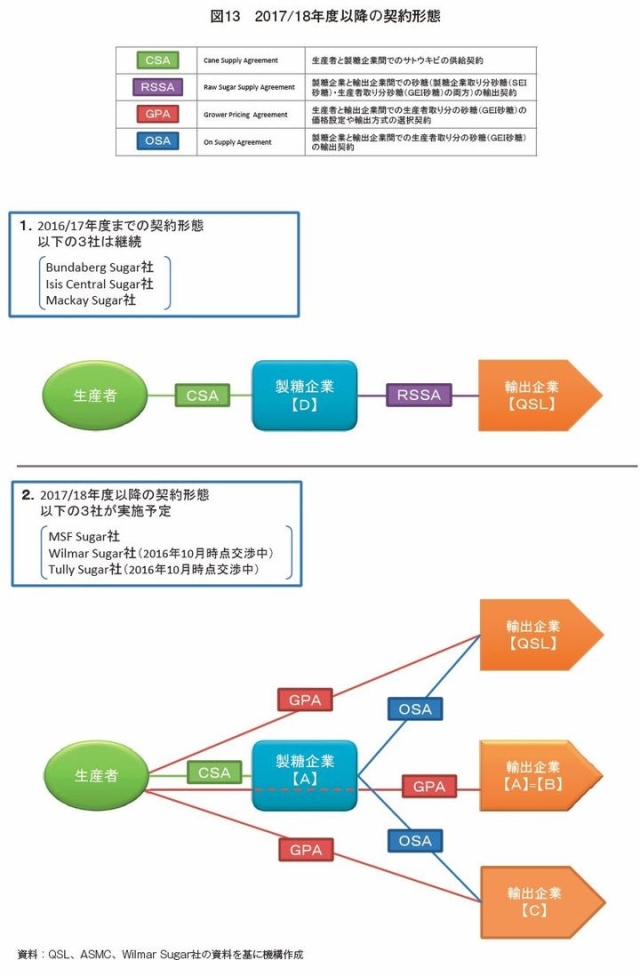

(4)2014年以降(生産者、製糖企業とQSL間の契約見直しと砂糖産業法の改正)

前述のようなQSLの役割変更と外国資本の参入により、QLD州の砂糖産業の構造に変化がもたらされ、生産者、製糖企業およびQSL間の契約が見直されることとなった。すなわち、2013年12月、QSLは製糖企業と新たなRSSAを締結し、2014年から製糖企業取り分の砂糖(SEI砂糖(Supplier Economic Interest in Sugar))を製糖企業に売り戻すオプションを設けた。この結果、Wilmar社やMSF Sugar社については自らが、Mackay Sugar社についてはAlvean社(Copersucar社(ブラジル)とCargill社(米国)のジョイントベンチャー)に、Tully Sugar社はCOFCO(中国)に委託し、粗糖輸出を開始した。

次なる段階では、サトウキビ出荷量やCCS(可製糖率)に応じた生産者取り分の砂糖(GEI砂糖(Grower Economic Interest in Sugar))が定義されるとともに、その輸出企業を選択する権利を求める生産者の声が高まった。2014年、Wilmar社、MSF Sugar社およびTully Sugar社の3社が2017年7月からQSLを介さない輸出を行う旨を発表すると、Canegrowers Australiaなどの生産者団体などから、当該3社は、GEI砂糖を生産者に不利になるように輸出する可能性があるのではないかと危惧する声が高まった。こうした動きを受け、QLD州砂糖産業法が改正され、2015年12月17日に施行された。この改正では、同州のサトウキビ生産者は自身のGEI砂糖の輸出企業とその価格設定や輸出方式を選択する契約(GPA(Grower Pricing Agreement))を締結し、GPA締結により紛争が生じた場合には、その仲裁手続きを裁判所に申し立てることができることが明文化された。

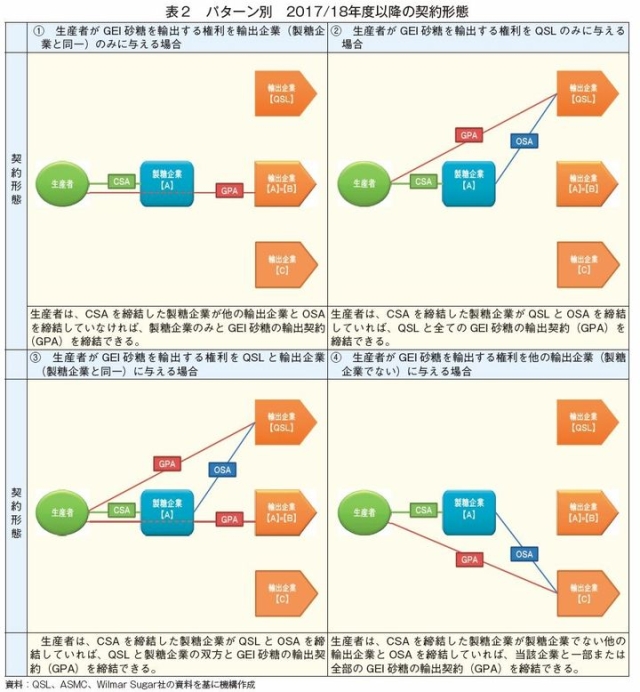

2016年8月の現地調査時は、2017/18年度以降のGPA締結に向けた交渉の最中であった。政府系組織として法に基づく一元管理が認められていたQSLは、一企業として他の製糖企業と競合する中で、生産者と直接契約する準備を進めていた。QSLは、Bundaberg Sugar社、Isis Central Mill社、Mackay Sugar社と既存のRSSAを更新する一方、2016年10月にMSF Sugar社との間で、同社にサトウキビを供給する生産者のGEI砂糖の一部または全部を輸出する契約(OSA(On-Supply Agreement))を締結した(図13、表2)。同月末時点で、QSLは、Wilmar社およびTully Sugar社ともOSAを締結すべく交渉を進めている。現地報道によると、Canegrowers Australiaは、当該契約締結を、砂糖産業法改正の理念に沿った飛躍的な前進と評価し、特に交渉が難航しているWilmar社に対しても同様の対応を求める態度を示している。

(1)1999年〜2006年(QLD州砂糖公社(QSL)への一元化)

QLD州では、1999年に施行された砂糖産業法によって、サトウキビ生産者と製糖企業間の収益分配方式やサトウキビ代金の支払い方法などが規定されるとともに、QLD州で生産された全ての粗糖の国内販売と輸出の権利がQSLに一元化された。これにより、STLが運営する州内の6つのバルクシュガーターミナルの管理と粗糖の販売および輸出などは、QSLが担うこととなった。

(2)2006年〜2010年(QSLの関与)

2006年のQLD州砂糖産業法改正に伴い、QSLによる一元的な管理は廃止され、国内販売およびコンテナや袋物の輸出はQSLによる管理の対象外となった。しかしながら、QSLは、プール価格システムにより価格設定や輸出方式を決定する契約(RSSA(Raw Sugar Supply Agreement))を製糖企業と締結し収益を平準化する役割を果たしてきたことから、粗糖輸出については、QSLがおよそ9割を担っていた。

(3)2010年〜2014年(外国資本の参入)

豪州政府の農業分野などに対する外国資本の参入を歓迎する姿勢を背景として、国際砂糖価格が高水準であった2010年から砂糖産業への外国資本の参入が始まった。シンガポールのパーム油生産大手のWilmar社は、2010年に豪州の大手砂糖・建材メーカーであるCSR社の砂糖・再生エネルギー事業部門であったScrogen社を、2012年にProserpine社を買収した。また、中国国営企業のCOFCO社は2011年にTully Sugar社を、タイのMitr Phol社は2012年にMaryborough社を、それぞれ買収した。ベルギーのFinasucre Investment社は2012年、Bundaberg Sugar社を買収している。これにより、2016年10月現在、QLD州の製糖企業5社に外国資本が参入している。一方、Mackay Sugar社およびIsis Central Mill社の株主は、現在でもサトウキビ生産者のみに限定されている。

(4)2014年以降(生産者、製糖企業とQSL間の契約見直しと砂糖産業法の改正)

前述のようなQSLの役割変更と外国資本の参入により、QLD州の砂糖産業の構造に変化がもたらされ、生産者、製糖企業およびQSL間の契約が見直されることとなった。すなわち、2013年12月、QSLは製糖企業と新たなRSSAを締結し、2014年から製糖企業取り分の砂糖(SEI砂糖(Supplier Economic Interest in Sugar))を製糖企業に売り戻すオプションを設けた。この結果、Wilmar社やMSF Sugar社については自らが、Mackay Sugar社についてはAlvean社(Copersucar社(ブラジル)とCargill社(米国)のジョイントベンチャー)に、Tully Sugar社はCOFCO(中国)に委託し、粗糖輸出を開始した。

次なる段階では、サトウキビ出荷量やCCS(可製糖率)に応じた生産者取り分の砂糖(GEI砂糖(Grower Economic Interest in Sugar))が定義されるとともに、その輸出企業を選択する権利を求める生産者の声が高まった。2014年、Wilmar社、MSF Sugar社およびTully Sugar社の3社が2017年7月からQSLを介さない輸出を行う旨を発表すると、Canegrowers Australiaなどの生産者団体などから、当該3社は、GEI砂糖を生産者に不利になるように輸出する可能性があるのではないかと危惧する声が高まった。こうした動きを受け、QLD州砂糖産業法が改正され、2015年12月17日に施行された。この改正では、同州のサトウキビ生産者は自身のGEI砂糖の輸出企業とその価格設定や輸出方式を選択する契約(GPA(Grower Pricing Agreement))を締結し、GPA締結により紛争が生じた場合には、その仲裁手続きを裁判所に申し立てることができることが明文化された。

2016年8月の現地調査時は、2017/18年度以降のGPA締結に向けた交渉の最中であった。政府系組織として法に基づく一元管理が認められていたQSLは、一企業として他の製糖企業と競合する中で、生産者と直接契約する準備を進めていた。QSLは、Bundaberg Sugar社、Isis Central Mill社、Mackay Sugar社と既存のRSSAを更新する一方、2016年10月にMSF Sugar社との間で、同社にサトウキビを供給する生産者のGEI砂糖の一部または全部を輸出する契約(OSA(On-Supply Agreement))を締結した(図13、表2)。同月末時点で、QSLは、Wilmar社およびTully Sugar社ともOSAを締結すべく交渉を進めている。現地報道によると、Canegrowers Australiaは、当該契約締結を、砂糖産業法改正の理念に沿った飛躍的な前進と評価し、特に交渉が難航しているWilmar社に対しても同様の対応を求める態度を示している。

(5)今後の砂糖生産および輸出体制に与える影響

このような砂糖産業法の改正について、製糖企業団体である豪州砂糖製造業者協議会(以下「ASMC」という)は、サトウキビ価格の算定式(注)が変わらないことから、手続き変更にコストと時間ばかりを要する改悪であると非難している。一方、サトウキビ生産者団体であるCanegrowers Australiaは、製糖企業優位の一方的な契約行為が改められ、生産者の権利が保証されるようになったと評価している。また、今回の契約見直しが生産者の混乱を少なからず招いており、交渉次第ではサトウキビ以外の作物への転作が進み、今後のサトウキビ生産量に影響が生じかねないとしながらも、生産者の権利が尊重されることが重要であり、どの作物を生産するかは生産者次第であるとしている。

このほか、バルクシュガーターミナルを運営しているSTLは、2017/18年度以降にQSL以外の製糖企業などが独自に輸出する場合の粗糖の管理などについて、関係者との協議を進めている。QSLは、ターミナル内の倉庫保管費用などの抑制のため、生産地域ごとに利用するターミナルを振り分けている現在の運用を変更するべきではないとしている。一方、独自に粗糖を輸出することとなる製糖企業は、製糖企業別の管理を行うべきと主張している。

(注)生産者と製糖企業の収益分配率がおよそ2:1となるよう、1900年代初めに導入された算定式。基準となるCCSは12で、CCSが高くなるほどサトウキビ価格が高くなる。一般的な1トン当たりのサトウキビ価格(Pc)の算定式は、以下の通り。

Pc=0.009×Ps×(CCS−4)+0.608

ここで、0.009は、製糖企業の生産性(COW)を90とした定数で、砂糖含有量の9割を工場に配分する前提で設定されたものである。Psは1トン当たりの標準的な粗糖価格であり、国際粗糖価格や販売経費、利益を反映して変動する。0.608は一例で、地域などにより異なり、本算定式の導入以降、調整が行われてきた。

このような砂糖産業法の改正について、製糖企業団体である豪州砂糖製造業者協議会(以下「ASMC」という)は、サトウキビ価格の算定式(注)が変わらないことから、手続き変更にコストと時間ばかりを要する改悪であると非難している。一方、サトウキビ生産者団体であるCanegrowers Australiaは、製糖企業優位の一方的な契約行為が改められ、生産者の権利が保証されるようになったと評価している。また、今回の契約見直しが生産者の混乱を少なからず招いており、交渉次第ではサトウキビ以外の作物への転作が進み、今後のサトウキビ生産量に影響が生じかねないとしながらも、生産者の権利が尊重されることが重要であり、どの作物を生産するかは生産者次第であるとしている。

このほか、バルクシュガーターミナルを運営しているSTLは、2017/18年度以降にQSL以外の製糖企業などが独自に輸出する場合の粗糖の管理などについて、関係者との協議を進めている。QSLは、ターミナル内の倉庫保管費用などの抑制のため、生産地域ごとに利用するターミナルを振り分けている現在の運用を変更するべきではないとしている。一方、独自に粗糖を輸出することとなる製糖企業は、製糖企業別の管理を行うべきと主張している。

(注)生産者と製糖企業の収益分配率がおよそ2:1となるよう、1900年代初めに導入された算定式。基準となるCCSは12で、CCSが高くなるほどサトウキビ価格が高くなる。一般的な1トン当たりのサトウキビ価格(Pc)の算定式は、以下の通り。

Pc=0.009×Ps×(CCS−4)+0.608

ここで、0.009は、製糖企業の生産性(COW)を90とした定数で、砂糖含有量の9割を工場に配分する前提で設定されたものである。Psは1トン当たりの標準的な粗糖価格であり、国際粗糖価格や販売経費、利益を反映して変動する。0.608は一例で、地域などにより異なり、本算定式の導入以降、調整が行われてきた。

4.FTA/EPAの進展と今後の生産・輸出見通し

(1)FTA/EPAの進展状況

豪州は、商業的・経済的利益の拡大を目指し、多くの国とFTAやEPAを締結している。現在の保守連合政権は、特に成長著しいアジア・太平洋市場を重視しており、環太平洋パートナーシップ(TPP)、東アジア地域包括的経済連携(RCEP)といった地域経済連携を含め、積極的な関係構築を進めている。なお、豪州は、中古車などの特定の品目を除いて関税を撤廃し、相手国にも原則として関税撤廃を求める姿勢をとっている。粗糖の主要輸出先国別のFTAやEPA交渉などの状況については、2014/15年度の粗糖輸出量の多い順に整理する。

ア.韓国

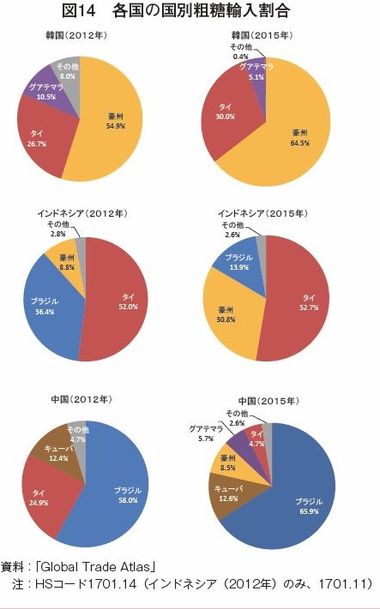

2014年12月に韓豪FTAが発効し、粗糖の関税率は発効前の3%から無税となっている。これは、韓国国内では甘味資源作物が生産されず、輸入粗糖が精製され、流通消費されている実情も背景にある。精製糖の関税率は、発効前の35%から毎年2%程度ずつ段階的に削減され、2016年1月には29.1%となり、2031年1月には無税となる予定である。FTA発効前後の2012年と2015年を比べると、韓国の粗糖輸入量に占める豪州産の割合は54.9%から64.5%と9.6ポイント増加している(図14)。

イ.インドネシア

ASEAN(東南アジア諸国連合)・豪州・ニュージーランドFTAが2010年1月に発効しているが、砂糖は関税削減・撤廃の除外品目となっており、最恵国税率水準となっている。2国間のFTA交渉は、2013年3月に開始され一時中断していたが、2016年3月、再開に合意した。インドネシアは、砂糖を高センシティブ品目に位置付けていることから、2015年12月に発足したASEAN経済共同体(AEC)の中でも関税を維持している。しかし、2015年には粗糖は5%、精製糖は10%まで引き下げられているため、豪州砂糖製造業者協議会(ASMC)やQLD州砂糖公社(QSL)は、AEC加盟国のタイがインドネシア市場で享受しているのと同等のアクセスを求めて、連邦政府に働きかけを行っている。インドネシアの粗糖輸入量に占める豪州産の割合は、2012年の8.8%から2015年は30.8%とブラジル産の割合を奪うように拡大しているが、FTAの締結によりさらに拡大できるかが注目される。

ウ.日本

2015年1月に日豪EPAが発効し、一般粗糖(糖度98.5度未満)に対する調整金の水準は据え置かれた一方、高糖度原料糖(同98.5度以上99.3度未満)については一般粗糖と同様に関税を無税とし、糖度に応じた調整金が徴収されることとなっている。

エ.中国

2015年12月に中豪FTAが発効したが、砂糖は除外品目となっており、50%の関税が課せられている。なお、中国の粗糖輸入量に占める豪州産の割合は、2012年は1%に満たなかったものの、2015年には8.5%へ拡大している。

オ.マレーシア

2013年1月にマレーシア豪州FTAが発効し、粗糖、精製糖ともに関税は即時撤廃されている。

カ.米国

2005年1月に米豪FTAが発効しているが、砂糖は除外品目となっている。なお、TPP協定では、2015年10月の大筋合意によると、米国の関税割当数量が、WTOのミニマムアクセスに基づく割当量に加えて、TPPに基づく割当量が6万5000トン追加され、合計15万トン程度となる。

キ.ニュージーランド

豪州・ニュージーランド経済緊密化協定が1983年1月に発効しており、砂糖を含む全農産物の関税が撤廃されている。

豪州は、商業的・経済的利益の拡大を目指し、多くの国とFTAやEPAを締結している。現在の保守連合政権は、特に成長著しいアジア・太平洋市場を重視しており、環太平洋パートナーシップ(TPP)、東アジア地域包括的経済連携(RCEP)といった地域経済連携を含め、積極的な関係構築を進めている。なお、豪州は、中古車などの特定の品目を除いて関税を撤廃し、相手国にも原則として関税撤廃を求める姿勢をとっている。粗糖の主要輸出先国別のFTAやEPA交渉などの状況については、2014/15年度の粗糖輸出量の多い順に整理する。

ア.韓国

2014年12月に韓豪FTAが発効し、粗糖の関税率は発効前の3%から無税となっている。これは、韓国国内では甘味資源作物が生産されず、輸入粗糖が精製され、流通消費されている実情も背景にある。精製糖の関税率は、発効前の35%から毎年2%程度ずつ段階的に削減され、2016年1月には29.1%となり、2031年1月には無税となる予定である。FTA発効前後の2012年と2015年を比べると、韓国の粗糖輸入量に占める豪州産の割合は54.9%から64.5%と9.6ポイント増加している(図14)。

イ.インドネシア

ASEAN(東南アジア諸国連合)・豪州・ニュージーランドFTAが2010年1月に発効しているが、砂糖は関税削減・撤廃の除外品目となっており、最恵国税率水準となっている。2国間のFTA交渉は、2013年3月に開始され一時中断していたが、2016年3月、再開に合意した。インドネシアは、砂糖を高センシティブ品目に位置付けていることから、2015年12月に発足したASEAN経済共同体(AEC)の中でも関税を維持している。しかし、2015年には粗糖は5%、精製糖は10%まで引き下げられているため、豪州砂糖製造業者協議会(ASMC)やQLD州砂糖公社(QSL)は、AEC加盟国のタイがインドネシア市場で享受しているのと同等のアクセスを求めて、連邦政府に働きかけを行っている。インドネシアの粗糖輸入量に占める豪州産の割合は、2012年の8.8%から2015年は30.8%とブラジル産の割合を奪うように拡大しているが、FTAの締結によりさらに拡大できるかが注目される。

ウ.日本

2015年1月に日豪EPAが発効し、一般粗糖(糖度98.5度未満)に対する調整金の水準は据え置かれた一方、高糖度原料糖(同98.5度以上99.3度未満)については一般粗糖と同様に関税を無税とし、糖度に応じた調整金が徴収されることとなっている。

エ.中国

2015年12月に中豪FTAが発効したが、砂糖は除外品目となっており、50%の関税が課せられている。なお、中国の粗糖輸入量に占める豪州産の割合は、2012年は1%に満たなかったものの、2015年には8.5%へ拡大している。

オ.マレーシア

2013年1月にマレーシア豪州FTAが発効し、粗糖、精製糖ともに関税は即時撤廃されている。

カ.米国

2005年1月に米豪FTAが発効しているが、砂糖は除外品目となっている。なお、TPP協定では、2015年10月の大筋合意によると、米国の関税割当数量が、WTOのミニマムアクセスに基づく割当量に加えて、TPPに基づく割当量が6万5000トン追加され、合計15万トン程度となる。

キ.ニュージーランド

豪州・ニュージーランド経済緊密化協定が1983年1月に発効しており、砂糖を含む全農産物の関税が撤廃されている。

(2)連邦政府による中期見通し

FTAやEPAの進展に応じて今後の砂糖輸出量を増加させるためには、砂糖の増産が必要と考えられる。連邦政府が2016年3月に公表した生産見通しによると、2020/21年度のサトウキビ収穫面積は41万3000ヘクタール(2016/17年度比3.6%増)とやや拡大し、サトウキビ生産量は3600万トン(同6.0%増)とかなりの増加を見込んでいる。ただし、サトウキビ栽培面積の拡大には、サトウキビ栽培に適する地域が限られるため、現在他用途に用いられている土地を転用せざるを得ないとしている。また、砂糖生産量は、毎年1%程度増加し、2020/21年度は539万トン(同5.7%増)となり、砂糖輸出量も438万トン(同8.6%増)へかなり増加すると見込まれる。

この見通しについて現地で確認したところ、砂糖輸出量の増加は、他国から輸入でもしないと実現できないというほど現在の状況からかけ離れているとの見解を示す関係者もいた。

(3)サトウキビ栽培面積拡大の可能性

今後のサトウキビ栽培面積の拡大と砂糖の増産を左右する要因とみられる北部地域の農業開発と環境保護政策の動向を紹介する。

ア.農業開発などへの投資に対する政府支援

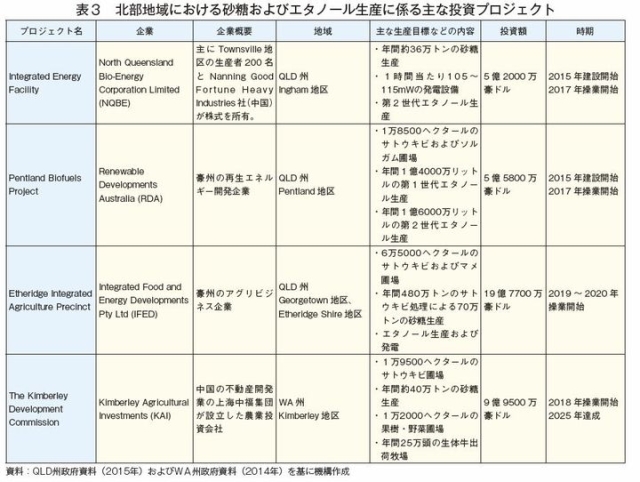

アジアの旺盛な食料需要を見込み、連邦政府、QLD州政府、西オーストラリア州(以下「WA州」という)政府などは、北部地域(WA州のブルームから北部準州、QLD州のケアンズ周辺まで)の農地開発と砂糖やエタノール工場などの建設を積極的に支援している(表3)。

例えば、WA州政府は、同州Kimberley地区のサトウキビ圃場などの開墾や年間40万トン規模の製糖企業の建設などのプロジェクトに対し、2億8500万豪ドル(225億1500万円)の資金援助を計画している。

また、QLD州政府は2016年8月、同州Mary-borough地区のMSF Sugar社の砂糖、エタノール、発電の複合工場建設プロジェクトへの投資を発表した。同政府は、現在サトウキビ圃場ではない土地の取得と既存のサトウキビ圃場へのかんがい設備の整備により年間100万トンのサトウキビ収穫を目指す同社を支援するとしている。このプロジェクトを含め、同政府は、バイオエネルギー産業に対し、3年間でおよそ2000万豪ドル(15億8000万円)の予算を充てることとしている。

一方、同政府は2015年12月、バイオ燃料の需要拡大のため、エタノールなどのバイオ燃料供給に関する法律を改正し、小売店が販売する燃料に占めるエタノールの割合を、2017年1月の施行から18カ月間は3%以上、それ以降は4%以上とすることを義務付けた。2016年8月の調査時点で、同州のエタノール工場は、ソルガム、糖みつをそれぞれ原料とする2工場のみであり、糖みつ由来のエタノールを生産しているのはWilmar社のみであったが、現地関係者によれば、需要量は既存の製造能力でも賄えると予想され、この法改正によりエタノールが増加することにはなり得ないとのことだった。

このほか、北部地域の農業開発では、連邦政府は日本からの投資も期待している。2015年12月の日豪首脳会談後、両国の官民が連携し、豪州および近隣アジア諸国におけるフード・バリューチェーンの構築を推進することが、両国の農業・食料関連企業の発展に加え、アジアの安定的な成長、ひいては世界の食料安全保障にも貢献するとされ、具体的には、豪州北部地域への投資機会の探求が挙げられている。

製糖関係者は、北部地域の農業開発については、かんがい設備などのインフラ整備の進展やどの農畜産物をどれほど生産するかという投資企業の判断が不透明であると見ており、その行方が注目される。

FTAやEPAの進展に応じて今後の砂糖輸出量を増加させるためには、砂糖の増産が必要と考えられる。連邦政府が2016年3月に公表した生産見通しによると、2020/21年度のサトウキビ収穫面積は41万3000ヘクタール(2016/17年度比3.6%増)とやや拡大し、サトウキビ生産量は3600万トン(同6.0%増)とかなりの増加を見込んでいる。ただし、サトウキビ栽培面積の拡大には、サトウキビ栽培に適する地域が限られるため、現在他用途に用いられている土地を転用せざるを得ないとしている。また、砂糖生産量は、毎年1%程度増加し、2020/21年度は539万トン(同5.7%増)となり、砂糖輸出量も438万トン(同8.6%増)へかなり増加すると見込まれる。

この見通しについて現地で確認したところ、砂糖輸出量の増加は、他国から輸入でもしないと実現できないというほど現在の状況からかけ離れているとの見解を示す関係者もいた。

(3)サトウキビ栽培面積拡大の可能性

今後のサトウキビ栽培面積の拡大と砂糖の増産を左右する要因とみられる北部地域の農業開発と環境保護政策の動向を紹介する。

ア.農業開発などへの投資に対する政府支援

アジアの旺盛な食料需要を見込み、連邦政府、QLD州政府、西オーストラリア州(以下「WA州」という)政府などは、北部地域(WA州のブルームから北部準州、QLD州のケアンズ周辺まで)の農地開発と砂糖やエタノール工場などの建設を積極的に支援している(表3)。

例えば、WA州政府は、同州Kimberley地区のサトウキビ圃場などの開墾や年間40万トン規模の製糖企業の建設などのプロジェクトに対し、2億8500万豪ドル(225億1500万円)の資金援助を計画している。

また、QLD州政府は2016年8月、同州Mary-borough地区のMSF Sugar社の砂糖、エタノール、発電の複合工場建設プロジェクトへの投資を発表した。同政府は、現在サトウキビ圃場ではない土地の取得と既存のサトウキビ圃場へのかんがい設備の整備により年間100万トンのサトウキビ収穫を目指す同社を支援するとしている。このプロジェクトを含め、同政府は、バイオエネルギー産業に対し、3年間でおよそ2000万豪ドル(15億8000万円)の予算を充てることとしている。

一方、同政府は2015年12月、バイオ燃料の需要拡大のため、エタノールなどのバイオ燃料供給に関する法律を改正し、小売店が販売する燃料に占めるエタノールの割合を、2017年1月の施行から18カ月間は3%以上、それ以降は4%以上とすることを義務付けた。2016年8月の調査時点で、同州のエタノール工場は、ソルガム、糖みつをそれぞれ原料とする2工場のみであり、糖みつ由来のエタノールを生産しているのはWilmar社のみであったが、現地関係者によれば、需要量は既存の製造能力でも賄えると予想され、この法改正によりエタノールが増加することにはなり得ないとのことだった。

このほか、北部地域の農業開発では、連邦政府は日本からの投資も期待している。2015年12月の日豪首脳会談後、両国の官民が連携し、豪州および近隣アジア諸国におけるフード・バリューチェーンの構築を推進することが、両国の農業・食料関連企業の発展に加え、アジアの安定的な成長、ひいては世界の食料安全保障にも貢献するとされ、具体的には、豪州北部地域への投資機会の探求が挙げられている。

製糖関係者は、北部地域の農業開発については、かんがい設備などのインフラ整備の進展やどの農畜産物をどれほど生産するかという投資企業の判断が不透明であると見ており、その行方が注目される。

イ.環境保護政策

前述のように北部地域の農業開発などへの投資が促進されている一方で、QLD州の労働党政権が開墾規制強化法案を州議会に提出するなど、環境保護の動きも見られる。同法案は、世界遺産で同州の観光資源でもあるサンゴ礁、グレートバリアリーフの保護や持続可能な農業の促進などが目的とされていたが、開墾に積極的な生産者を支持者に抱える議員が反対し、2016年8月に否決された。

また、QLD州政府は、グレートバリアリーフへ流入する水質の向上など環境保護のため、化学肥料や農薬の使用量を低減することや機械化などに取り組む、効率的で持続可能なサトウキビ生産を行う生産者を認定するCanegrowers Australiaのプロジェクト「Smart Cane BMP」に資金援助を行っている。Canegrowers Australiaによれば、2016年10月現在、同プロジェクトの認定生産者は145戸で、同州のサトウキビ栽培面積の63%に当たる約25万3500ヘクタールを占める。認定生産者による取り組みは、低コストで持続可能な砂糖生産につながり、国際砂糖市場での豪州産砂糖の重要性を高め、顧客のニーズに応えることとなると期待されている。

前述のように北部地域の農業開発などへの投資が促進されている一方で、QLD州の労働党政権が開墾規制強化法案を州議会に提出するなど、環境保護の動きも見られる。同法案は、世界遺産で同州の観光資源でもあるサンゴ礁、グレートバリアリーフの保護や持続可能な農業の促進などが目的とされていたが、開墾に積極的な生産者を支持者に抱える議員が反対し、2016年8月に否決された。

また、QLD州政府は、グレートバリアリーフへ流入する水質の向上など環境保護のため、化学肥料や農薬の使用量を低減することや機械化などに取り組む、効率的で持続可能なサトウキビ生産を行う生産者を認定するCanegrowers Australiaのプロジェクト「Smart Cane BMP」に資金援助を行っている。Canegrowers Australiaによれば、2016年10月現在、同プロジェクトの認定生産者は145戸で、同州のサトウキビ栽培面積の63%に当たる約25万3500ヘクタールを占める。認定生産者による取り組みは、低コストで持続可能な砂糖生産につながり、国際砂糖市場での豪州産砂糖の重要性を高め、顧客のニーズに応えることとなると期待されている。

コラム2 生産者によるサトウキビ生産性向上の取り組み今回の現地調査で、QLD州バーデキン地区のPozzebon氏の農場を訪問した。同氏は126ヘクタールの圃場でサトウキビを生産する大規模生産者である。父から継承した後、25年間サトウキビ生産を続けている。同氏は、「Smart Cane BMP」の認定生産者で、QSLの生産者代表委員も務めている(コラム2−写真1)。

栽培面積の割合は、サトウキビは、新植とその後の株出し1〜3回、そして連作障害防止のための他作物(マメやコメ、トウモロコシなど)が、およそ20%ずつである。   |

おわりに

砂糖の安定生産と積極的な対外通商政策により、世界の主要砂糖輸出国としての地位を確立している豪州であるが、同国の砂糖産業はアジア圏を中心にさらなる輸出拡大を期待している。サトウキビおよび砂糖の増産に向けて、北部地域を中心としたサトウキビ栽培面積の拡大が求められる中、環境保護政策との両立のため、業界一体となって持続可能な砂糖生産の取り組みが進められている。一方、2017/18年度以降のサトウキビ生産者、製糖企業、輸出企業間での契約見直しを前に、同国の砂糖産業内では少なからず混乱が生じている。

豪州は日本にとってタイに次ぐ主要輸入先国である。同国の砂糖産業が、今回の契約見直しに伴う業界内の構造変化を乗り越え、砂糖輸出体制をどのようにしていくのか、さらに、輸出力を増大し、FTAやEPAなどを通じてどのように国際市場へのアクセスを拡大するのか注目される。

豪州は日本にとってタイに次ぐ主要輸入先国である。同国の砂糖産業が、今回の契約見直しに伴う業界内の構造変化を乗り越え、砂糖輸出体制をどのようにしていくのか、さらに、輸出力を増大し、FTAやEPAなどを通じてどのように国際市場へのアクセスを拡大するのか注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713