ホーム > 砂糖 > 海外現地調査報告 > 砂糖の国際需給見通し:生産割当廃止を目前に控えるEUを中心に

砂糖の国際需給見通し:生産割当廃止を目前に控えるEUを中心に

最終更新日:2017年2月10日

砂糖の国際需給見通し:生産割当廃止を目前に控えるEUを中心に

〜第25回国際砂糖機関(ISO)セミナー報告〜

2017年2月

調査情報部 根岸 淑恵

丸吉 裕子

丸吉 裕子

【要約】

2016年11月29、30日に英国で開催された国際砂糖機関(ISO)セミナーは、今回で25周年を迎え、過去最多の参加者を記録した。世界の砂糖需給のひっ迫化が懸念される中、2017年9月末に生産割当の廃止を控えるEU砂糖産業の今後の見通しや世界の砂糖需給などについて報告された。また、近年、世界各国で進展している糖類を含む飲料への課税の動きに対して、業界団体からさまざまな反対意見が示された。

はじめに

国際砂糖機関(ISO:International Sugar Organization)は2016年11月29、30日に英国ロンドンでセミナーを開催し、世界72カ国から過去最多となる総勢約450名の参加者を記録した。今回のセミナー(以下「セミナー」という)は、1991年の開催から25周年の節目の年を迎え、「25年間砂糖と共に(Bringing Sugar Together for 25 Years )」をテーマに、昨今の砂糖を取り巻く環境などについて会場一体となって考えようとする姿勢が強く表れていた。その一環として、「今朝、会場で飲んだコーヒーや紅茶に砂糖を加えたか?」などの砂糖にまつわる質問に対し、参加者が手元のボタンで回答し、その結果を会場全体で共有するといった新たな試みが取り入れられた(写真1、2)。

また、昨年は見られなかった中国の糖業関係者が参加するなど、現在ひっ迫化が懸念されている世界の砂糖需給への関心の高まりが表れているように感じられた。

さらに近年、世界保健機関(WHO)が、糖類摂取に関する新指針や糖類を含む飲料への課税を推奨する報告書を相次いで発表し、当該課税の導入を検討する国が広まりを見せるなど、砂糖をめぐりさまざまな動きが見られる。このような中、セミナーでは、これまで培ってきた経験や知識を互いに共有し、現在の砂糖産業を取り巻く難しい局面を一丸となって乗り越えようと世界の糖業関係者により活発な議論が交わされた。

本稿では、セミナーに参加して得た情報などを踏まえて、世界の砂糖の短期需給見通し、2017年9月末に生産割当廃止が予定されているEUの砂糖産業の今後の見通しの他、糖類を含む飲料への課税をめぐる動きについて報告する。なお、英国、フランス、オランダの生産割当廃止に伴う今後の見通しや動向については、次号以降に報告する。

本稿中の為替レートは、1ユーロ=124円(2016年12月末日TTS相場:124.20円)、1メキシコペソ=6.64円、1米ドル=117円(同117.49円)、1英ポンド=147円(同147.00円)、1ランド=10円(同10.08円)を使用する。また、特段の断りが無い限り砂糖年度は10月〜翌9月とし、砂糖の数量は粗糖換算である。

また、昨年は見られなかった中国の糖業関係者が参加するなど、現在ひっ迫化が懸念されている世界の砂糖需給への関心の高まりが表れているように感じられた。

さらに近年、世界保健機関(WHO)が、糖類摂取に関する新指針や糖類を含む飲料への課税を推奨する報告書を相次いで発表し、当該課税の導入を検討する国が広まりを見せるなど、砂糖をめぐりさまざまな動きが見られる。このような中、セミナーでは、これまで培ってきた経験や知識を互いに共有し、現在の砂糖産業を取り巻く難しい局面を一丸となって乗り越えようと世界の糖業関係者により活発な議論が交わされた。

本稿では、セミナーに参加して得た情報などを踏まえて、世界の砂糖の短期需給見通し、2017年9月末に生産割当廃止が予定されているEUの砂糖産業の今後の見通しの他、糖類を含む飲料への課税をめぐる動きについて報告する。なお、英国、フランス、オランダの生産割当廃止に伴う今後の見通しや動向については、次号以降に報告する。

本稿中の為替レートは、1ユーロ=124円(2016年12月末日TTS相場:124.20円)、1メキシコペソ=6.64円、1米ドル=117円(同117.49円)、1英ポンド=147円(同147.00円)、1ランド=10円(同10.08円)を使用する。また、特段の断りが無い限り砂糖年度は10月〜翌9月とし、砂糖の数量は粗糖換算である。

1.世界の砂糖需給の短期見通し

まず、ISOが発表した2016年11月現在の世界の砂糖需給予測を基に、2016/17年度までの砂糖需給の見通しを以下に記す。

(1)世界の砂糖需給

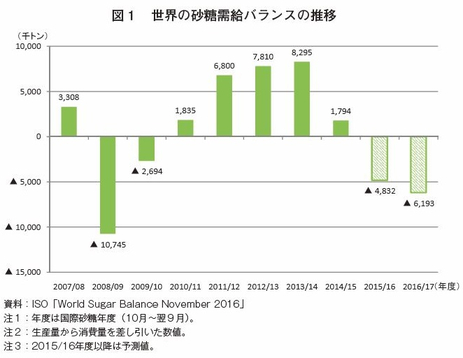

世界の砂糖生産量は、2008/09年度以降増加傾向で推移し、2012/13年度、2013/14年度と2年連続で1億7000万トンを突破した(表1)。しかし、その後は減少傾向に転じ、2015/16年度はエルニーニョ現象の影響などにより主要国が軒並み減産したことなどから、1億6650万トン(前年度比1.8%減)とわずかな減少が見込まれている。2016/17年度は、前年度からわずかに回復するものの、1億6872万トン(同1.3%増)にとどまると見込まれている。

一方、砂糖消費量は、人口増加や経済成長に伴う所得の向上などから堅調に推移しており、2016/17年度は、1億7491万トン(同2.1%増)とやや増加が見込まれている。また、2年続けて消費量が生産量を上回るとの見通しから世界の砂糖需給のひっ迫化の進行が懸念されている(図1)。

セミナーでは、ドイツのリヒト社(注)が登壇し、2016/17年度の世界の砂糖需給の鍵として、(1)最大生産国であるブラジル中南部地域のサトウキビ圧搾終了時期、(2)中国、インドの圧搾状況および輸入量、(3)ブラジルの端境期におけるタイの輸出量と政策変更の動向、(4)EUの需給バランスはどうなるか−の4点に注視が必要との見解を示した。

また、同社は、2017/18年度の需給見通しにも触れ、ブラジルの生産量は前年度並みと予想されるものの、EUの増産が見込まれることなどから、生産量が消費量を上回る通常の需給バランスに回帰すると予測している。

(注)食物および農作物のサプライチェーンについて国際的な情報を提供している企業。

(2)主要国の砂糖需給

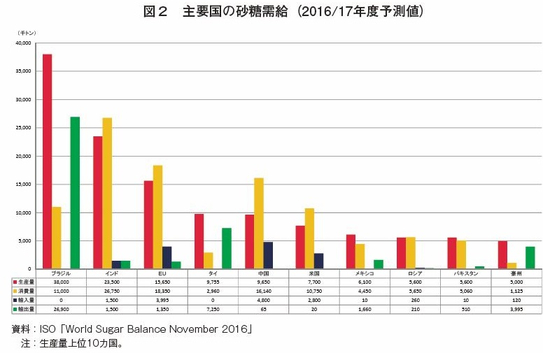

2016/17年度の主要国(生産量上位10カ国)を見ると、砂糖生産量は、最大生産国であるブラジルと第2位のインドが、それぞれ3800万トン(前年度比1.5%減)、2350万トン(同6.7%減)と減少が見込まれている(図2)。

一方、前年度に在庫抑制のため大幅減産となったEUは1565万トン(同10.0%増)、サトウキビおよびてん菜の栽培面積の増加に加え、生育状況が良好な中国は965万トン(同10.9%増)と、ともにかなりの増加が見込まれている。また、ロシアとパキスタンは、てん菜の生育時期の天候に恵まれ単収向上が見込まれることから、それぞれ560万トン(同7.7%増)、560万トン(同5.2%増)と、ともに増加が見込まれている。

砂糖消費量は、ブラジルを除いた主要国で増加する見込みである。特に、最大消費国であるインドは2675万トン(同2.9%増)、パキスタンは506万トン(同2.4%増)、タイは296万トン(同3.0%増)とアジア圏で堅調に増加する見込みである。

砂糖輸入量は、政府による備蓄在庫の放出により中国が480万トン(同19.7%減)と大幅な減少が見込まれている。

砂糖輸出量は、最大輸出国であるブラジルやタイで、それぞれ2690万トン(同2.4%減)、725万トン(同6.5%減)と減少が見込まれている。また、インドは、150万トン(同46.4%減)と大幅な減少が見込まれており、純輸出国から純輸入国に転ずる可能性がある。輸出減の要因としては、生産量の減少による国内価格の高騰のため、政府が輸出関税の導入や国内製糖企業に対する保有在庫の上限設定を行っていることが挙げられる。

また、同社は、2017/18年度の需給見通しにも触れ、ブラジルの生産量は前年度並みと予想されるものの、EUの増産が見込まれることなどから、生産量が消費量を上回る通常の需給バランスに回帰すると予測している。

(注)食物および農作物のサプライチェーンについて国際的な情報を提供している企業。

(2)主要国の砂糖需給

2016/17年度の主要国(生産量上位10カ国)を見ると、砂糖生産量は、最大生産国であるブラジルと第2位のインドが、それぞれ3800万トン(前年度比1.5%減)、2350万トン(同6.7%減)と減少が見込まれている(図2)。

一方、前年度に在庫抑制のため大幅減産となったEUは1565万トン(同10.0%増)、サトウキビおよびてん菜の栽培面積の増加に加え、生育状況が良好な中国は965万トン(同10.9%増)と、ともにかなりの増加が見込まれている。また、ロシアとパキスタンは、てん菜の生育時期の天候に恵まれ単収向上が見込まれることから、それぞれ560万トン(同7.7%増)、560万トン(同5.2%増)と、ともに増加が見込まれている。

砂糖消費量は、ブラジルを除いた主要国で増加する見込みである。特に、最大消費国であるインドは2675万トン(同2.9%増)、パキスタンは506万トン(同2.4%増)、タイは296万トン(同3.0%増)とアジア圏で堅調に増加する見込みである。

砂糖輸入量は、政府による備蓄在庫の放出により中国が480万トン(同19.7%減)と大幅な減少が見込まれている。

砂糖輸出量は、最大輸出国であるブラジルやタイで、それぞれ2690万トン(同2.4%減)、725万トン(同6.5%減)と減少が見込まれている。また、インドは、150万トン(同46.4%減)と大幅な減少が見込まれており、純輸出国から純輸入国に転ずる可能性がある。輸出減の要因としては、生産量の減少による国内価格の高騰のため、政府が輸出関税の導入や国内製糖企業に対する保有在庫の上限設定を行っていることが挙げられる。

(3)国際砂糖相場の動向

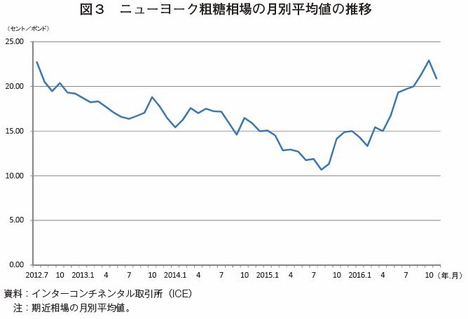

世界的な供給過剰を背景に長らく下落傾向にあった国際砂糖相場は、2015年8月におよそ7年半ぶりの低価格水準となる1ポンド当たり10セント台まで値を下げた後、エルニーニョ現象の影響などによる主要国の減産予測から2015/16年度における供給不足が懸念されたことで2015年9月以降は上昇傾向に転じた(図3)。

2016/17年度も消費量が生産量を上回る状況は続き、世界の砂糖需給のひっ迫化が進行するとの見通しから、国際砂糖相場はさらに値を上げ、2016年10月には2012年7月以来の同22セント台の高水準の値を付けた。

セミナーでは、国際砂糖相場の動向に関する討議も行われ、あるトレーダーは、主要生産国の製糖コストを鑑みると、現在の同19〜20セントは製糖企業にとっては好ましい水準にあるとの見解を示した。また、現在の高水準にある国際砂糖相場を受けて、ブラジルの砂糖産業では生産能力拡大を図るための投資が今後進む可能性を指摘した。

世界的な供給過剰を背景に長らく下落傾向にあった国際砂糖相場は、2015年8月におよそ7年半ぶりの低価格水準となる1ポンド当たり10セント台まで値を下げた後、エルニーニョ現象の影響などによる主要国の減産予測から2015/16年度における供給不足が懸念されたことで2015年9月以降は上昇傾向に転じた(図3)。

2016/17年度も消費量が生産量を上回る状況は続き、世界の砂糖需給のひっ迫化が進行するとの見通しから、国際砂糖相場はさらに値を上げ、2016年10月には2012年7月以来の同22セント台の高水準の値を付けた。

セミナーでは、国際砂糖相場の動向に関する討議も行われ、あるトレーダーは、主要生産国の製糖コストを鑑みると、現在の同19〜20セントは製糖企業にとっては好ましい水準にあるとの見解を示した。また、現在の高水準にある国際砂糖相場を受けて、ブラジルの砂糖産業では生産能力拡大を図るための投資が今後進む可能性を指摘した。

2.生産割当の廃止を控えるEUの砂糖産業

世界第3位の砂糖生産地域であると同時に、第2位の砂糖輸入地域であるEUは、2017年9月末に砂糖および異性化糖の生産割当の廃止を控えている。セミナーでは、EU域内の製糖企業および精製糖製造企業、でん粉産業団体の3者が登壇し、生産割当廃止に対する見解などが報告されたので生産割当制度の変遷に触れた上で、セミナーにおける報告を紹介する。なお、本章における砂糖に係る数量は、特段の断りがない限り精製糖換算とする。

(1)生産割当制度の変遷

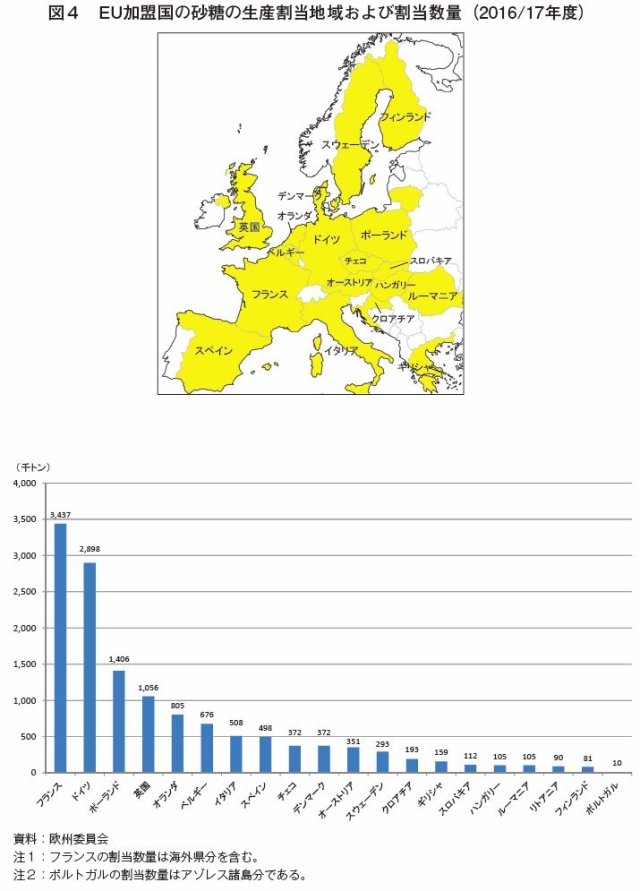

共通農業政策(以下「CAP」という)のもと、1968年に導入されたEUの砂糖の生産割当は、2006年のCAP改革に伴う砂糖制度の抜本的な見直しに伴い、運用を見直され、2010年9月までに600万トンが削減されることとなった。また、それまでの実質的な砂糖の最低保証価格であった介入価格が廃止され、新たな市場価格の基本となる砂糖の参考価格が導入されることとなった。この結果、域内の砂糖産業は集約されることとなり、現在は、加盟国28カ国中19カ国で砂糖の生産割当が設定されている(図4)。

見直しの背景には、EUの砂糖制度は、実質的な補助金付き輸出に当たり世界貿易機関(WTO)の規則に違反するとしてブラジル、豪州、タイの3カ国に提訴され、2005年のWTOの裁定により輸出量を137万4000トンに制限されたことがある。また、後発開発途上国(LDC)からの輸入増加(注)の懸念や介入価格の設定によって域内の過剰生産が問題となっていたこともあった。この見直しを経てEUは、生産量を大幅に減らし、純輸出地域から純輸入地域へと転ずることとなった。

さらに、2013年のCAP改革では、競争原理を導入することでEUの砂糖産業の競争力を高めることを目的とし、2017年9月末に生産割当を廃止することが決定された。これにより、生産割当廃止後の砂糖生産量は増加が見込まれ、再び純輸出地域となることが予想されている。

(注)EUは、2001年に、LDC諸国からの武器以外の全ての品目の輸入を無税で認める特恵輸入措置を導入した。砂糖においては、段階的な無税枠を経て2009年に数量制限は廃止されたが、LDC諸国やACP諸国(アフリカ、カリブ、太平洋諸国)からの輸入量が350万トンを超える際に限り発動されるセーフガードを設定していた。

(1)生産割当制度の変遷

共通農業政策(以下「CAP」という)のもと、1968年に導入されたEUの砂糖の生産割当は、2006年のCAP改革に伴う砂糖制度の抜本的な見直しに伴い、運用を見直され、2010年9月までに600万トンが削減されることとなった。また、それまでの実質的な砂糖の最低保証価格であった介入価格が廃止され、新たな市場価格の基本となる砂糖の参考価格が導入されることとなった。この結果、域内の砂糖産業は集約されることとなり、現在は、加盟国28カ国中19カ国で砂糖の生産割当が設定されている(図4)。

見直しの背景には、EUの砂糖制度は、実質的な補助金付き輸出に当たり世界貿易機関(WTO)の規則に違反するとしてブラジル、豪州、タイの3カ国に提訴され、2005年のWTOの裁定により輸出量を137万4000トンに制限されたことがある。また、後発開発途上国(LDC)からの輸入増加(注)の懸念や介入価格の設定によって域内の過剰生産が問題となっていたこともあった。この見直しを経てEUは、生産量を大幅に減らし、純輸出地域から純輸入地域へと転ずることとなった。

さらに、2013年のCAP改革では、競争原理を導入することでEUの砂糖産業の競争力を高めることを目的とし、2017年9月末に生産割当を廃止することが決定された。これにより、生産割当廃止後の砂糖生産量は増加が見込まれ、再び純輸出地域となることが予想されている。

(注)EUは、2001年に、LDC諸国からの武器以外の全ての品目の輸入を無税で認める特恵輸入措置を導入した。砂糖においては、段階的な無税枠を経て2009年に数量制限は廃止されたが、LDC諸国やACP諸国(アフリカ、カリブ、太平洋諸国)からの輸入量が350万トンを超える際に限り発動されるセーフガードを設定していた。

(2)欧州委員会の見通し

欧州委員会は2016年12月、2026年までの中長期見通しを発表した(表2)。これによると、生産割当廃止後となる2017/18年度のEUの砂糖生産量は、1960万トン(前年度比16.7%増)と大幅に増加し、2025/26年度には廃止前の2016/17年度比10.1%増の1850万トンに達すると見込まれている。また、域内での競合により、砂糖生産はより生産効率の高い地域に集約されていくものと見通されている。

一方、異性化糖生産量も、2016/17年度に比べ2017/18年度は42.9%増の100万トン、廃止後10年経過した2026/27年度は2.7倍の190万トンに増加すると見込まれている。

欧州委員会は2016年12月、2026年までの中長期見通しを発表した(表2)。これによると、生産割当廃止後となる2017/18年度のEUの砂糖生産量は、1960万トン(前年度比16.7%増)と大幅に増加し、2025/26年度には廃止前の2016/17年度比10.1%増の1850万トンに達すると見込まれている。また、域内での競合により、砂糖生産はより生産効率の高い地域に集約されていくものと見通されている。

一方、異性化糖生産量も、2016/17年度に比べ2017/18年度は42.9%増の100万トン、廃止後10年経過した2026/27年度は2.7倍の190万トンに増加すると見込まれている。

(3)ISOセミナーでの業界関係者による報告

ア.ドイツ(報告:Nordzucker社(製糖企業))

同社は、約1万5000のてん菜生産者を擁するEU第2位の規模を誇る製糖企業であり、製糖由来の副産物を原料としたエタノールや家畜飼料などの生産も行っている。

同社は、生産割当の有無にかかわらず、常に先を見据えた取り組みをしており、その一環としてブラジルやインドなどの主要国の生産動向や市場動向に注視することが重要としている。

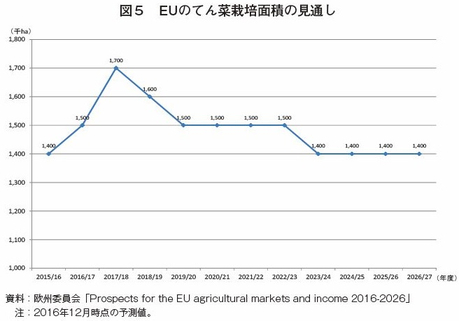

加えて、生産割当の廃止後は、競合作物の栽培面積や市場価格の今後の動向が重要であるとしている。EUでは、連作障害を防ぐためてん菜、小麦、大麦、植物油脂原料(ナタネや大豆など)、トウモロコシ、ばれいしょなどが輪作されている。栽培される作物は、取引価格の動向などに影響されることから、製糖企業は、生産者の栽培意欲を維持するよう努めなければならないとの見解を述べた。なお、欧州委員会の見通しでは、生産割当廃止直後の2017/18年度のてん菜の栽培面積は、約170万ヘクタール(前年度比13.3%増)とかなりの増加が見込まれているものの、その後は減少に転じ、約140万ヘクタールで推移するものと予測されている(図5)。

ア.ドイツ(報告:Nordzucker社(製糖企業))

同社は、約1万5000のてん菜生産者を擁するEU第2位の規模を誇る製糖企業であり、製糖由来の副産物を原料としたエタノールや家畜飼料などの生産も行っている。

同社は、生産割当の有無にかかわらず、常に先を見据えた取り組みをしており、その一環としてブラジルやインドなどの主要国の生産動向や市場動向に注視することが重要としている。

加えて、生産割当の廃止後は、競合作物の栽培面積や市場価格の今後の動向が重要であるとしている。EUでは、連作障害を防ぐためてん菜、小麦、大麦、植物油脂原料(ナタネや大豆など)、トウモロコシ、ばれいしょなどが輪作されている。栽培される作物は、取引価格の動向などに影響されることから、製糖企業は、生産者の栽培意欲を維持するよう努めなければならないとの見解を述べた。なお、欧州委員会の見通しでは、生産割当廃止直後の2017/18年度のてん菜の栽培面積は、約170万ヘクタール(前年度比13.3%増)とかなりの増加が見込まれているものの、その後は減少に転じ、約140万ヘクタールで推移するものと予測されている(図5)。

イ.英国(報告:Tate & Lyle社(精製糖製造企業))

EUでは、砂糖の輸入に関税割当を設けており、枠内については無税または1トン当たり98ユーロ(1万2152円)の低関税での輸入が可能であるが、関税割当数量を越える輸入については、てん菜およびてん菜糖産業の保護のため、甘しゃ粗糖同339ユーロ(4万2036円)、白糖同419ユーロ(5万1956円)と高関税が設定されている。

そのため、同社は、てん菜糖産業との公平性を求め、甘しゃ粗糖の輸入自由化を要望しているとした。 同社は、生産割当の廃止により、原料である甘しゃ粗糖を輸入に頼る精製糖は、てん菜糖に対して競争力が低下するとして懸念を示した。

ウ.欧州(報告:Starch Europe(欧州でん粉産業団体))

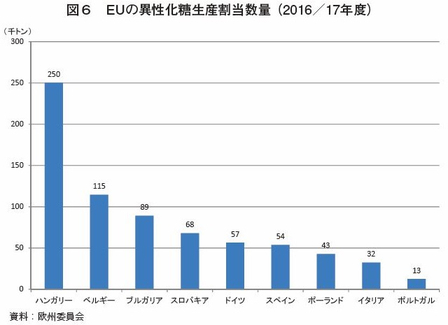

セミナー初登壇となる同団体は、EUの異性化糖生産見通しなどに関する発表を行った。EUでは、合計72万トン(2016/17年度)の異性化糖の生産割当が9カ国に割り当てられている(図6)。生産割当の廃止に伴い、オーストリアを拠点にしているAgrana社が、生産能力増強のため既存の工場への設備投資をするなど、異性化糖の製造能力の拡大を図るでん粉製造企業も出てきている。

同団体は当初、生産割当廃止後の異性化糖の生産拡大に期待を抱いていたが、現時点では、生産拡大の見通しは不透明であるとしている。

その理由として、生産割当の廃止に伴い、砂糖の製造コストの低下が予想されることから砂糖に対する異性化糖の競争力が弱まることや世界各国で広まりつつある糖類を含む飲料への課税が需要に影響を与えることなどを挙げた。

EUでは、砂糖の輸入に関税割当を設けており、枠内については無税または1トン当たり98ユーロ(1万2152円)の低関税での輸入が可能であるが、関税割当数量を越える輸入については、てん菜およびてん菜糖産業の保護のため、甘しゃ粗糖同339ユーロ(4万2036円)、白糖同419ユーロ(5万1956円)と高関税が設定されている。

そのため、同社は、てん菜糖産業との公平性を求め、甘しゃ粗糖の輸入自由化を要望しているとした。 同社は、生産割当の廃止により、原料である甘しゃ粗糖を輸入に頼る精製糖は、てん菜糖に対して競争力が低下するとして懸念を示した。

ウ.欧州(報告:Starch Europe(欧州でん粉産業団体))

セミナー初登壇となる同団体は、EUの異性化糖生産見通しなどに関する発表を行った。EUでは、合計72万トン(2016/17年度)の異性化糖の生産割当が9カ国に割り当てられている(図6)。生産割当の廃止に伴い、オーストリアを拠点にしているAgrana社が、生産能力増強のため既存の工場への設備投資をするなど、異性化糖の製造能力の拡大を図るでん粉製造企業も出てきている。

同団体は当初、生産割当廃止後の異性化糖の生産拡大に期待を抱いていたが、現時点では、生産拡大の見通しは不透明であるとしている。

その理由として、生産割当の廃止に伴い、砂糖の製造コストの低下が予想されることから砂糖に対する異性化糖の競争力が弱まることや世界各国で広まりつつある糖類を含む飲料への課税が需要に影響を与えることなどを挙げた。

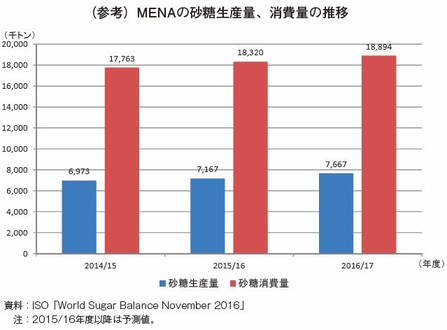

(4)市場として注目されるMENAの状況

先述の通り、生産割当廃止による増産により、EUは再び純輸出地域となる可能性がある。そのため、地理的に有利であり、また、近年人口増などから旺盛な砂糖需要の伸びを見せている中東および北アフリカ(以下「MENA」という)(注)は、新たな砂糖輸出先地域として有望視されている。セミナーでは、砂糖需要の大部分を輸入で賄う中、生産振興が図られているアラブ首長国連邦、エジプト、アルジェリアの取り組みなどが紹介された。

(注)本章でのMENAは、トルコ、エジプト、イラン、スーダン、モロッコ、シリア、ソマリア、アルジェリア、ジブチ、エリトリア、イラク、イスラエル、ヨルダン、クウェート、レバノン、リビア、モーリタニア、サウジアラビア、チュニジア、アラブ首長国連邦、イエメンおよびペルシャ湾沿岸諸国を指す。

先述の通り、生産割当廃止による増産により、EUは再び純輸出地域となる可能性がある。そのため、地理的に有利であり、また、近年人口増などから旺盛な砂糖需要の伸びを見せている中東および北アフリカ(以下「MENA」という)(注)は、新たな砂糖輸出先地域として有望視されている。セミナーでは、砂糖需要の大部分を輸入で賄う中、生産振興が図られているアラブ首長国連邦、エジプト、アルジェリアの取り組みなどが紹介された。

(注)本章でのMENAは、トルコ、エジプト、イラン、スーダン、モロッコ、シリア、ソマリア、アルジェリア、ジブチ、エリトリア、イラク、イスラエル、ヨルダン、クウェート、レバノン、リビア、モーリタニア、サウジアラビア、チュニジア、アラブ首長国連邦、イエメンおよびペルシャ湾沿岸諸国を指す。

ア.アラブ首長国連邦(報告:Al Khaleej Sugar社(精製糖製造企業))

同国では、甘味資源作物は生産されておらず、輸入した粗糖から精製糖が製造されている。世界最大級の精製糖工場を所有する同社は、主にブラジルより粗糖を輸入し、年間最大で150万トンの精製糖を製造している。同国には砂糖に関する保護政策や輸入関税などはなく完全に自由化されており、粗糖の輸入の際にはNY粗糖相場を、自国の需要分を除いた余剰分の精製糖を近隣諸国へ輸出する際にはロンドン白糖相場を指標とし、二つの相場の利幅(白糖プレミアム)が広くなるよう輸出入のタイミングを調整している。

同社は、パナマックス級の大型船により低コストで粗糖を輸入できる世界最大級の深水港へのアクセスの良い地域に工場を有しているが、EUの生産割当廃止後の増産見込みから、ロンドン白糖相場の低下が予想されており、廃止前並みの収益を上げることは難しいと予想している。

そのため、同社は、国際競争力の維持には、製糖から物流・販売までのサプライチェーンを構築し、コストの削減を図っていくことが重要であるとしている。

イ.エジプト(報告:Al Nouran Sugar社(製糖企業))

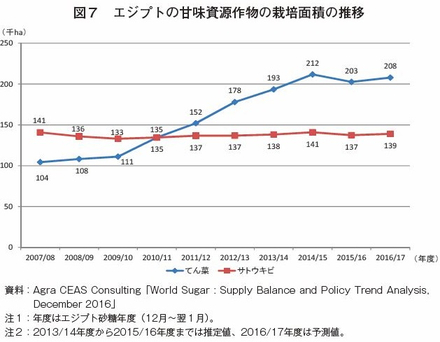

同国では、甘味資源作物としてサトウキビとてん菜を生産している。てん菜生産は、サトウキビに比べ生育に要する水量が少なく、輪作体系により他作物の生産が可能となることから、1970年代の後半に導入され、生産者にとって収益性の高い作物の一つとなった。そのため、てん菜の栽培面積は、サトウキビがほぼ横ばいで推移するのに対し、年々増加しており、2016/17年度(12月〜翌1月)は20万8000ヘクタールに達する見込みである(図7)。

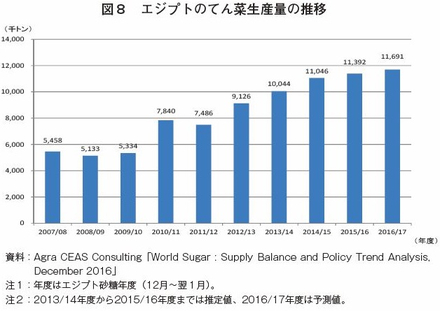

また、てん菜生産量は、2013/14年度に1004万トンに達し、その後も増加傾向で推移している(図8)。

北部に位置するシャルキーヤ県は、特にてん菜栽培面積の拡大が著しく、2016年には2004年と比べ約2割増加している。また、二つの港を擁し、政府によって製糖工場の立地に最適であると評価されている同県に工場を新設し2017年2月以降の稼働を予定している。こうしたことから、同県のてん菜栽培面積はさらに増えるとみられる。

同国では、甘味資源作物は生産されておらず、輸入した粗糖から精製糖が製造されている。世界最大級の精製糖工場を所有する同社は、主にブラジルより粗糖を輸入し、年間最大で150万トンの精製糖を製造している。同国には砂糖に関する保護政策や輸入関税などはなく完全に自由化されており、粗糖の輸入の際にはNY粗糖相場を、自国の需要分を除いた余剰分の精製糖を近隣諸国へ輸出する際にはロンドン白糖相場を指標とし、二つの相場の利幅(白糖プレミアム)が広くなるよう輸出入のタイミングを調整している。

同社は、パナマックス級の大型船により低コストで粗糖を輸入できる世界最大級の深水港へのアクセスの良い地域に工場を有しているが、EUの生産割当廃止後の増産見込みから、ロンドン白糖相場の低下が予想されており、廃止前並みの収益を上げることは難しいと予想している。

そのため、同社は、国際競争力の維持には、製糖から物流・販売までのサプライチェーンを構築し、コストの削減を図っていくことが重要であるとしている。

イ.エジプト(報告:Al Nouran Sugar社(製糖企業))

同国では、甘味資源作物としてサトウキビとてん菜を生産している。てん菜生産は、サトウキビに比べ生育に要する水量が少なく、輪作体系により他作物の生産が可能となることから、1970年代の後半に導入され、生産者にとって収益性の高い作物の一つとなった。そのため、てん菜の栽培面積は、サトウキビがほぼ横ばいで推移するのに対し、年々増加しており、2016/17年度(12月〜翌1月)は20万8000ヘクタールに達する見込みである(図7)。

また、てん菜生産量は、2013/14年度に1004万トンに達し、その後も増加傾向で推移している(図8)。

北部に位置するシャルキーヤ県は、特にてん菜栽培面積の拡大が著しく、2016年には2004年と比べ約2割増加している。また、二つの港を擁し、政府によって製糖工場の立地に最適であると評価されている同県に工場を新設し2017年2月以降の稼働を予定している。こうしたことから、同県のてん菜栽培面積はさらに増えるとみられる。

ウ.アルジェリア(報告:Cristal Union社(製糖企業))

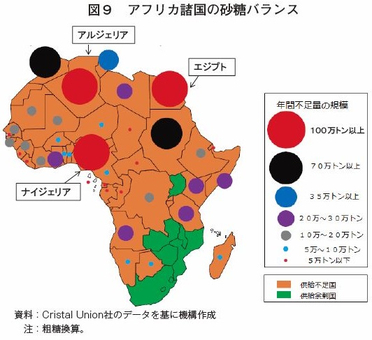

近年、消費量が堅調に増加しているアフリカの中でも、同国の1人当たり砂糖消費量は高水準にある。自国の需要を賄うには年間100万トン以上の砂糖が恒常的に不足しているため、主要生産国から今後の市場として有望視されているとともに、自国の砂糖生産量の増加を目指している(図9)。

一方で、同国の食品製造企業であるLaBelle社は、フランスの大手製糖グループであるCristal Union社と提携し、首都アルジェから30キロメートル離れたウルムサ地区で精製糖工場を操業している。技術者の派遣など、Cristal Union社が持つ高度な技術が提供され、食品のみならず医薬品などへも使用可能な砂糖を製造している。また、平均年齢が若い当該地区では、精製糖工場の操業によって、多くの雇用機会が創出され、地域振興へとつながっている。

近年、消費量が堅調に増加しているアフリカの中でも、同国の1人当たり砂糖消費量は高水準にある。自国の需要を賄うには年間100万トン以上の砂糖が恒常的に不足しているため、主要生産国から今後の市場として有望視されているとともに、自国の砂糖生産量の増加を目指している(図9)。

一方で、同国の食品製造企業であるLaBelle社は、フランスの大手製糖グループであるCristal Union社と提携し、首都アルジェから30キロメートル離れたウルムサ地区で精製糖工場を操業している。技術者の派遣など、Cristal Union社が持つ高度な技術が提供され、食品のみならず医薬品などへも使用可能な砂糖を製造している。また、平均年齢が若い当該地区では、精製糖工場の操業によって、多くの雇用機会が創出され、地域振興へとつながっている。

3.進展する糖類を含む飲料への課税をめぐる動き

世界保健機関(WHO)は、2015年3月に糖類(注1)の摂取量に関する新指針「Guideline: Sugars intake for adults and children」(注2)を発表したのに続き、2016年10月には、成人および子供の非感染性疾患(NCDs)を予防する上で、糖類を含む飲料への課税が効果的であるとの報告を公表した。この報告の中で、WHOは、小売価格が20%以上増加すれば、同率程度の当該飲料の消費量が抑制できるとし、肥満や糖尿病の予防のためにも世界各国へ課税導入をするよう推奨している。

セミナーでは、WHOの相次ぐ発表を契機に、近年世界各国で拡大している糖類を含む飲料への課税の動きに対して、業界団体からはさまざまな反対意見が示された。

(1)各国の課税の動き

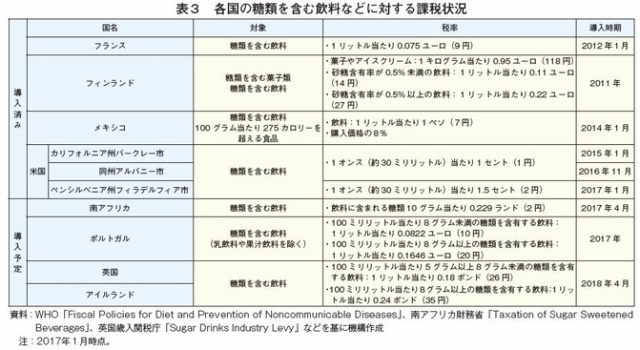

糖類を含む飲料への課税の動きは2011年以降欧米諸国で導入されてきたが、WHOの発表後はポルトガルや英国、アイルランドで導入が決定されるなど、特に欧州での動きが加速している(表3)。

EUでは、近年増加する肥満の問題を受けて、食品に添加される糖類を2020年までに2015年末比で最低10%削減することがEUレベルで提案されており、スペインでも課税導入が検討されるなど先の導入国に追随する動きが高まっている。

米国では、2016年1月に公表された「米国人の食生活指針(2015−2020 Dietary Guidelines for Americans)」(注3)の中で、1日当たりの糖類摂取量を摂取エネルギー全体の10%未満にとどめることが望ましいと提言されている。さらに、先述のWHOによる糖類を含む飲料への課税推奨などの影響により、すでに三つの自治体で糖類を含む飲料への課税が導入されている。また、2017年7月以降には四つの自治体で当該飲料への課税が開始となるなど、課税導入の動きが拡大している。

この他、豪州では2016年11月、増加傾向にある肥満由来の疾患に伴う財政負担の軽減のため課税導入を推奨する報告書が連邦議会に提出され、カナダでも上院議員による課税検討の動きがある。このような動きは、アジア各国でも広がりを見せており、最近ではタイやフィリピンが導入の検討を発表している。しかし、タイでは、糖業関係者やサトウキビ生産者が反対するなど、課税に対する動きは停滞している。

(注1)原文では「free sugars」。食品や飲料の製造過程で添加された砂糖、異性化糖の他、ハチミツや果汁などに含まれる果糖やブドウ糖なども含まれると定義される。なお、この新指針の中では、生鮮果実、野菜の中の糖および乳中に天然に存在する糖は対象に含まれない。

(注2)WHOはこれまで、成人および子供の非感染性疾患(NCDs)のリスク低減、特に肥満と虫歯予防のため、生涯を通じて、(1)糖類の摂取量を削減すること、(2)成人と子供ともに1日当たりの糖類摂取量を摂取エネルギー全体の10%未満にすることを強く推奨してきた。新指針では、さらなる健康増進効果があるとして、1日当たりの糖類摂取量を摂取エネルギー全体の5%未満にすることを条件付きで推奨している。

(注3)米国保健福祉省(HHS)と米国農務省(USDA)が、1980年に制定し、以来5年ごとに改訂、公表している。同指針には、米国国民の健康を維持するために、日常の食生活において摂取を推奨するまたは控えるべき品目や栄養素などについて記載されている。

セミナーでは、WHOの相次ぐ発表を契機に、近年世界各国で拡大している糖類を含む飲料への課税の動きに対して、業界団体からはさまざまな反対意見が示された。

(1)各国の課税の動き

糖類を含む飲料への課税の動きは2011年以降欧米諸国で導入されてきたが、WHOの発表後はポルトガルや英国、アイルランドで導入が決定されるなど、特に欧州での動きが加速している(表3)。

EUでは、近年増加する肥満の問題を受けて、食品に添加される糖類を2020年までに2015年末比で最低10%削減することがEUレベルで提案されており、スペインでも課税導入が検討されるなど先の導入国に追随する動きが高まっている。

米国では、2016年1月に公表された「米国人の食生活指針(2015−2020 Dietary Guidelines for Americans)」(注3)の中で、1日当たりの糖類摂取量を摂取エネルギー全体の10%未満にとどめることが望ましいと提言されている。さらに、先述のWHOによる糖類を含む飲料への課税推奨などの影響により、すでに三つの自治体で糖類を含む飲料への課税が導入されている。また、2017年7月以降には四つの自治体で当該飲料への課税が開始となるなど、課税導入の動きが拡大している。

この他、豪州では2016年11月、増加傾向にある肥満由来の疾患に伴う財政負担の軽減のため課税導入を推奨する報告書が連邦議会に提出され、カナダでも上院議員による課税検討の動きがある。このような動きは、アジア各国でも広がりを見せており、最近ではタイやフィリピンが導入の検討を発表している。しかし、タイでは、糖業関係者やサトウキビ生産者が反対するなど、課税に対する動きは停滞している。

(注1)原文では「free sugars」。食品や飲料の製造過程で添加された砂糖、異性化糖の他、ハチミツや果汁などに含まれる果糖やブドウ糖なども含まれると定義される。なお、この新指針の中では、生鮮果実、野菜の中の糖および乳中に天然に存在する糖は対象に含まれない。

(注2)WHOはこれまで、成人および子供の非感染性疾患(NCDs)のリスク低減、特に肥満と虫歯予防のため、生涯を通じて、(1)糖類の摂取量を削減すること、(2)成人と子供ともに1日当たりの糖類摂取量を摂取エネルギー全体の10%未満にすることを強く推奨してきた。新指針では、さらなる健康増進効果があるとして、1日当たりの糖類摂取量を摂取エネルギー全体の5%未満にすることを条件付きで推奨している。

(注3)米国保健福祉省(HHS)と米国農務省(USDA)が、1980年に制定し、以来5年ごとに改訂、公表している。同指針には、米国国民の健康を維持するために、日常の食生活において摂取を推奨するまたは控えるべき品目や栄養素などについて記載されている。

(2)業界団体の反対意見

セミナーでは、業界団体の登壇者から肥満の予防は、課税によるものではなく、個人がバランスの取れた食事の摂取や適度な運動を実践することこそが重要であるなどの反論が示された。また、著名人を起用し砂糖の消費を促すなどの各国の取り組みが紹介され、ISOは、今後も各国と連携し砂糖の正しい知識の普及に協力していく姿勢を示した。

米国清涼飲料協会は、現地で報道された反対意見を取り上げ、WHOの提唱は正当性に欠くとしており、課税の議論には、(1)公平性(当該飲料の消費が多い低所得層への影響)、(2)自由(消費者選択への政府介入)、(3)信用(課税による税収の使途の透明性)、(4)経済(課税による中小企業への影響)−の4つの観点を十分考慮した上で実施すべきとしている。

セミナーでは、業界団体の登壇者から肥満の予防は、課税によるものではなく、個人がバランスの取れた食事の摂取や適度な運動を実践することこそが重要であるなどの反論が示された。また、著名人を起用し砂糖の消費を促すなどの各国の取り組みが紹介され、ISOは、今後も各国と連携し砂糖の正しい知識の普及に協力していく姿勢を示した。

米国清涼飲料協会は、現地で報道された反対意見を取り上げ、WHOの提唱は正当性に欠くとしており、課税の議論には、(1)公平性(当該飲料の消費が多い低所得層への影響)、(2)自由(消費者選択への政府介入)、(3)信用(課税による税収の使途の透明性)、(4)経済(課税による中小企業への影響)−の4つの観点を十分考慮した上で実施すべきとしている。

おわりに

EUでは、2017年9月末の生産割当廃止後の増産が見込まれている。砂糖需要の伸びが著しく、地理的にも有利なMENA諸国は、純輸出地域に返り咲くと予想されるEUにとって、新たな輸出先として有望視されている。

折しも、国際砂糖相場は、世界の砂糖需給ひっ迫感から2016年10月に4年ぶりの水準に達するなど堅調に推移しており、EUの製糖業界は、自由な生産体制の下で、増産が期待される2017/18年度を、順風を受けて開始するとも思われる。

しかし、セミナーでは、EUの増産で世界の砂糖需給が緩むと見込まれること、糖類を含む飲料への課税加速化の動きは需要に対するブレーキとなり得ることなど、逆風の要素も確認された。

世界の砂糖需給にとって、当面の「台風の目」となるであろうEUの動きは、主要生産国の中でも、今後、特に注視が必要と思われる。

折しも、国際砂糖相場は、世界の砂糖需給ひっ迫感から2016年10月に4年ぶりの水準に達するなど堅調に推移しており、EUの製糖業界は、自由な生産体制の下で、増産が期待される2017/18年度を、順風を受けて開始するとも思われる。

しかし、セミナーでは、EUの増産で世界の砂糖需給が緩むと見込まれること、糖類を含む飲料への課税加速化の動きは需要に対するブレーキとなり得ることなど、逆風の要素も確認された。

世界の砂糖需給にとって、当面の「台風の目」となるであろうEUの動きは、主要生産国の中でも、今後、特に注視が必要と思われる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713