ホーム > 砂糖 > 各国の糖業事情報告 > 広西チワン族自治区における甘しゃ糖産業の発展および中国砂糖産業に対する政策変更に関する提言

広西チワン族自治区における甘しゃ糖産業の発展および中国砂糖産業に対する政策変更に関する提言

最終更新日:2017年10月10日

広西チワン族自治区における甘しゃ糖産業の発展および中国砂糖産業に対する政策変更に関する提言

2017年10月

中国農業大学 経済管理学院 陳 光燕(Guangyan Chen)

司 偉(Wei Si)

司 偉(Wei Si)

【要約】

中国最大の甘しゃ糖生産地である広西チワン族自治区は、サトウキビの生産段階においては、栽培面積が頻繁に変動し、単収の増加幅が小さく、品種は画一的で、改良の進展が遅いなどの課題がある。製糖段階においては、資本の再編後、製糖能力が大きく向上し、企業構造の合理性も高まったものの、サトウキビの生産コストや砂糖価格の変動など多くの要因による影響を受け、製糖企業は依然として多くの困難を抱えている。本稿では、広西チワン族自治区の砂糖産業発展史、発展の現状および現在の砂糖産業振興政策を論述し、広西の砂糖産業の発展を俯瞰することにより、中国の砂糖産業が置かれた苦境への考察を試みる。

はじめに

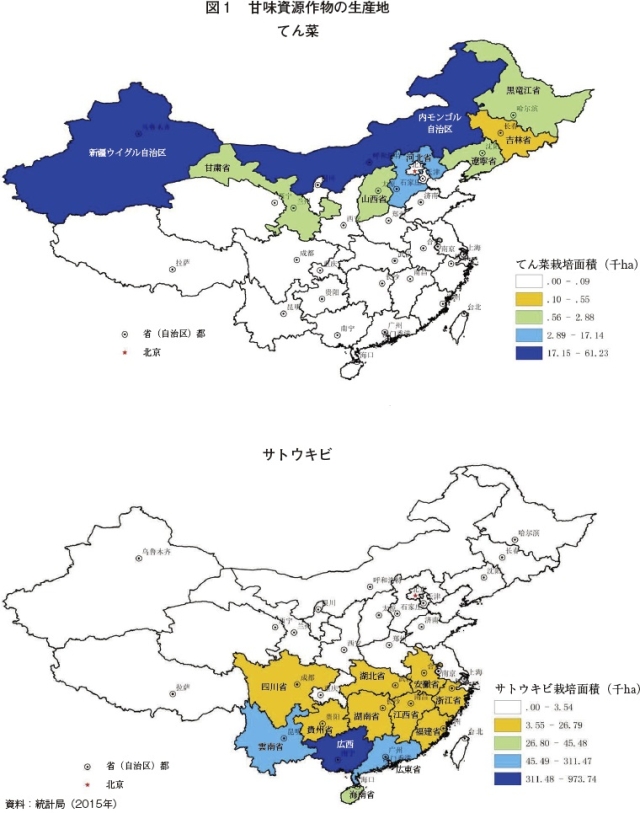

中国では、甘味資源作物であるてん菜とサトウキビの両方が生産され、てん菜糖と甘しゃ糖の生産が行われている(図1)。広西チワン族自治区(以下「広西」という)は、1990年代に広東省に代わって中国の甘味資源作物の栽培および砂糖生産における最大産地となって以来、20数年にわたり中国の砂糖産業の発展をけん引してきた。広西は、中国のサトウキビおよび甘しゃ糖産業の発展を担う主要産地として、中国の砂糖産業の発展状況をおおむね表していると言える。広西の砂糖産業の発展状況を俯瞰すれば、そこから中国の砂糖産業発展における法則性を効率的に解明することができ、中国の砂糖産業を発展させるための良き参考ともなる。

では、広西が中国の砂糖生産および供給の主要地域であることは必然なのだろうか。また、広西がその地位を維持するための法則性があるのであろうか。現段階の広西の砂糖産業は、そもそもどのような状況なのだろうか。現在の広西の砂糖産業に関する政策は、広西の砂糖産業の健全な発展を効果的に促すものなのだろうか。これらの点を理解することが、広西における砂糖産業発展の客観的な状況を大枠で把握することにつながり、さらに中国の砂糖産業振興政策を検討する際のより有意義な参考となるであろう。

本稿では、広西の砂糖産業発展の歴史、砂糖産業の生産および経営の現状、砂糖産業に関する政策の3点をそれぞれ論じた上で、広西の砂糖産業に対する分析を行うとともに、それを基に、中国の砂糖産業の健全な発展を促すための政策について提言する。

なお、断りが無い限り、本稿中の年度は中国の砂糖年度(10月〜翌9月)である。為替レートは1元=17円(2017年8月末日現在のTTS相場:17.04円)を使用し、面積単位の換算には1ムー=0.0667ヘクタールを使用する。

では、広西が中国の砂糖生産および供給の主要地域であることは必然なのだろうか。また、広西がその地位を維持するための法則性があるのであろうか。現段階の広西の砂糖産業は、そもそもどのような状況なのだろうか。現在の広西の砂糖産業に関する政策は、広西の砂糖産業の健全な発展を効果的に促すものなのだろうか。これらの点を理解することが、広西における砂糖産業発展の客観的な状況を大枠で把握することにつながり、さらに中国の砂糖産業振興政策を検討する際のより有意義な参考となるであろう。

本稿では、広西の砂糖産業発展の歴史、砂糖産業の生産および経営の現状、砂糖産業に関する政策の3点をそれぞれ論じた上で、広西の砂糖産業に対する分析を行うとともに、それを基に、中国の砂糖産業の健全な発展を促すための政策について提言する。

なお、断りが無い限り、本稿中の年度は中国の砂糖年度(10月〜翌9月)である。為替レートは1元=17円(2017年8月末日現在のTTS相場:17.04円)を使用し、面積単位の換算には1ムー=0.0667ヘクタールを使用する。

1.広西における砂糖産業発展の歴史

広西は、中国における砂糖産業の歴史上、重要な生産地であり続けてきたが、かつてのサトウキビおよび砂糖の生産量は、今日の規模に比べ、かなり少なかった。

1919年、中国全体の砂糖生産量は23万トンに達したが、当時、15万トンという最大の生産量を誇ったのは四川省であった。それに続いたのが広東省と江西省であり、広東省の生産量は3万7500トン、江西省の生産量は1万5000トンであった。このときの広西の生産量は国内第4位であった。1930年代初頭、広東省や東南沿海部の甘しゃ糖産業は段階的に発展を遂げた。1940年代初頭には、広東省が四川省に代わり中国の新たな製糖基地となった。その後の50有余年、広東省が中国最大の甘味資源作物と砂糖生産における中心地であり続けた。しかしながら、中国経済の著しい発展に伴い、特に改革開放後の産業構造調整とマクロ経済政策の影響を受け、それまで製糖が盛んであった広東省や四川省などは徐々に競争力を失い、製糖原料用サトウキビの栽培地域は西南辺境の貧困地域であった広西や雲南省に移っていった。

1979年から1991年にかけて、中央政府によるマクロ経済政策が推進される中、広西の砂糖産業は、計画経済から市場経済体制への過渡期における計画の初期段階にあった。この期間に広西の砂糖生産量は増加し続けたが、その増加率は小さかった。80年代末、広西は、次第に広東省に代わり、最大の製糖原料用サトウキビの生産地となった。1990年には、広西のサトウキビ栽培面積が初めて広東省を抜いた。90年代以降、広西の砂糖産業は急速な成長段階に入った。なお、1992年には中国の市場経済が確立し、中央政府はマクロ経済政策の面から広西を砂糖産業における重点生産基地として、関連政策による優遇支援を行った。また、広西では砂糖産業の競争力をさらに強化すべく、国有製糖企業の再編成が強力に実施された。これに伴い、広西の甘しゃ糖企業は合併統合、拡大および集団化を積極的に進めながら成長した。

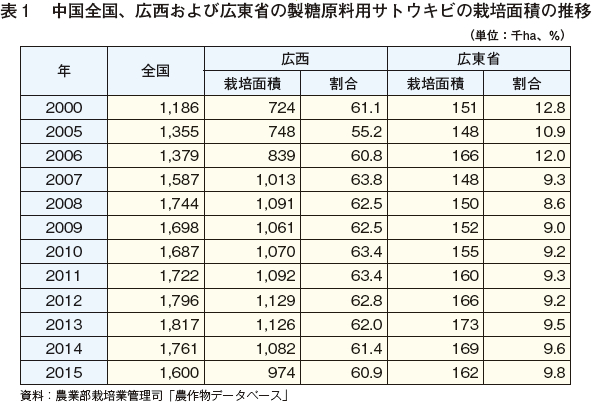

この20年間、広西の甘しゃ糖産業では、企業の株式制への改革、資本の再編、外国資本の参入、外国企業との合弁などのさまざまな方式により、国有持ち株会社、外国企業単独資本、民営企業の三つを大きな柱とする資本構造がほぼ形成された。これに伴い、大型の国有企業のみによる独占的な製糖は徹底的に打破され、広西の砂糖産業の競争力は向上した。広西の砂糖産業全体の生産能力は堅調に向上し、生産量はさらに増加し、国内の砂糖産業における最大の生産基地の地位を確立した。2004年に、広西の製糖原料用サトウキビ栽培面積は全国の半分を占め、2014年に、全国の61.4%に当たる108万ヘクタールに達した(表1)。2015年には、広西の製糖原料用サトウキビの栽培面積は若干減少したが、それでも全国の栽培面積の60.9%を占めた。

1919年、中国全体の砂糖生産量は23万トンに達したが、当時、15万トンという最大の生産量を誇ったのは四川省であった。それに続いたのが広東省と江西省であり、広東省の生産量は3万7500トン、江西省の生産量は1万5000トンであった。このときの広西の生産量は国内第4位であった。1930年代初頭、広東省や東南沿海部の甘しゃ糖産業は段階的に発展を遂げた。1940年代初頭には、広東省が四川省に代わり中国の新たな製糖基地となった。その後の50有余年、広東省が中国最大の甘味資源作物と砂糖生産における中心地であり続けた。しかしながら、中国経済の著しい発展に伴い、特に改革開放後の産業構造調整とマクロ経済政策の影響を受け、それまで製糖が盛んであった広東省や四川省などは徐々に競争力を失い、製糖原料用サトウキビの栽培地域は西南辺境の貧困地域であった広西や雲南省に移っていった。

1979年から1991年にかけて、中央政府によるマクロ経済政策が推進される中、広西の砂糖産業は、計画経済から市場経済体制への過渡期における計画の初期段階にあった。この期間に広西の砂糖生産量は増加し続けたが、その増加率は小さかった。80年代末、広西は、次第に広東省に代わり、最大の製糖原料用サトウキビの生産地となった。1990年には、広西のサトウキビ栽培面積が初めて広東省を抜いた。90年代以降、広西の砂糖産業は急速な成長段階に入った。なお、1992年には中国の市場経済が確立し、中央政府はマクロ経済政策の面から広西を砂糖産業における重点生産基地として、関連政策による優遇支援を行った。また、広西では砂糖産業の競争力をさらに強化すべく、国有製糖企業の再編成が強力に実施された。これに伴い、広西の甘しゃ糖企業は合併統合、拡大および集団化を積極的に進めながら成長した。

この20年間、広西の甘しゃ糖産業では、企業の株式制への改革、資本の再編、外国資本の参入、外国企業との合弁などのさまざまな方式により、国有持ち株会社、外国企業単独資本、民営企業の三つを大きな柱とする資本構造がほぼ形成された。これに伴い、大型の国有企業のみによる独占的な製糖は徹底的に打破され、広西の砂糖産業の競争力は向上した。広西の砂糖産業全体の生産能力は堅調に向上し、生産量はさらに増加し、国内の砂糖産業における最大の生産基地の地位を確立した。2004年に、広西の製糖原料用サトウキビ栽培面積は全国の半分を占め、2014年に、全国の61.4%に当たる108万ヘクタールに達した(表1)。2015年には、広西の製糖原料用サトウキビの栽培面積は若干減少したが、それでも全国の栽培面積の60.9%を占めた。

2.広西における砂糖産業発展の状況

(1)サトウキビの生産動向

ア.製糖原料用サトウキビ栽培面積の周期的変動〜主に低コストの中南部地域に集中〜

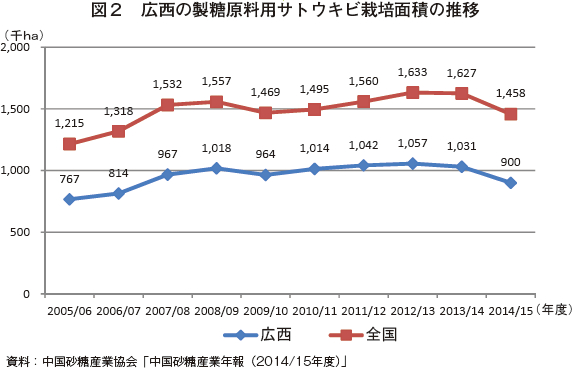

全体として、広西の製糖原料用サトウキビの栽培面積は4〜6年の周期で変動している。すなわち、3〜4年が増加段階、1〜2年が減少段階である。製糖原料用サトウキビの栽培面積は、2005/06年度から2008/09年度に増加傾向を示し、76万7000ヘクタールから101万8000ヘクタールへと32.7%の増加となった(図2)。一方、2008年には冷害の影響を受け、2009/10年度は大幅に縮小し、96万4000ヘクタールとなった。中央政府によるマクロ調整と国内外の市場からの総合的な影響を受け、製糖原料用サトウキビの栽培面積は2010/11年度以降は一転し、連続して増加傾向を示し、2012/13年度には、105万7000ヘクタールまで拡大した。その後は、近年の砂糖価格の連続的な下落や人件費および化学肥料コストの著しい上昇のため、2013/14年度および2014/15年度には、再び減少傾向となった。また、図2の通り、広西の製糖原料用サトウキビ栽培面積は、変動しても全国に占める割合は60%以上を維持している。

ア.製糖原料用サトウキビ栽培面積の周期的変動〜主に低コストの中南部地域に集中〜

全体として、広西の製糖原料用サトウキビの栽培面積は4〜6年の周期で変動している。すなわち、3〜4年が増加段階、1〜2年が減少段階である。製糖原料用サトウキビの栽培面積は、2005/06年度から2008/09年度に増加傾向を示し、76万7000ヘクタールから101万8000ヘクタールへと32.7%の増加となった(図2)。一方、2008年には冷害の影響を受け、2009/10年度は大幅に縮小し、96万4000ヘクタールとなった。中央政府によるマクロ調整と国内外の市場からの総合的な影響を受け、製糖原料用サトウキビの栽培面積は2010/11年度以降は一転し、連続して増加傾向を示し、2012/13年度には、105万7000ヘクタールまで拡大した。その後は、近年の砂糖価格の連続的な下落や人件費および化学肥料コストの著しい上昇のため、2013/14年度および2014/15年度には、再び減少傾向となった。また、図2の通り、広西の製糖原料用サトウキビ栽培面積は、変動しても全国に占める割合は60%以上を維持している。

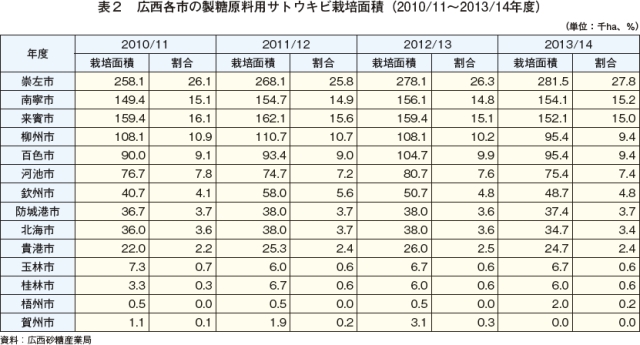

地域的な分布から見ると、広西の製糖原料用サトウキビ生産は、主に生産コストが低い中南部地域に集中している。広西には14の市があり、そのうち南部地域の崇左市が、最大の製糖原料用サトウキビ生産地域である。2010/11年度から2013/14年度を見ると、崇左市の製糖原料用サトウキビ栽培面積は広西全体の4分の1以上を占めた(表2)。2013/14年度の栽培面積は、過去最高の28万ヘクタールに達し、広西全体に占める割合もさらに拡大し、27.8%となった。崇左市に次ぐのは、南寧市、来賓市、柳州市、百色市、河池市であった。これらの地域の栽培面積の計は広西全体の過半を占め、それぞれの栽培面積は7万ヘクタール以上の規模に達した。また、玉林市、桂林市、梧州市、賀州市といった地域の製糖原料用サトウキビ栽培面積は7000ヘクタール程度かそれ以下であり、中南部地域に比べてかなり小さい。

イ.製糖原料用サトウキビの単収は増加傾向にあるが、増加幅はおおむね小さく、地域差が大きい

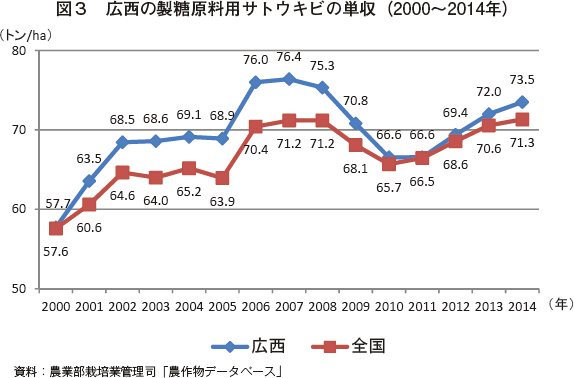

広西における製糖原料用サトウキビの単収は全体的に変動しながら増加傾向にあるが、近年の増加幅はかなり小さい。2000年から2014年にかけて、製糖原料用サトウキビの単収は1ヘクタール当たり57.7トンから同73.5トンに増加し、同期間の増加率は27.3%、年平均増加率は1.9%であり、1年当たりの増加幅はかなり小さい(図3)。なおかつ、2005年、2008年、2009年、2010年には単収が減少した。全体から見て、2000年から2004年の間の製糖原料用サトウキビの単収の増加率は相対的に大きく、同期間で1ヘクタール当たり5.6トンの増加、単収の年平均増加量は同2.8トンとなった。2010年から2014年の間においては、単収は増加したものの、年平均増加量は2000年から2004年の間に比べて減少した。

広西における製糖原料用サトウキビの単収は全体的に変動しながら増加傾向にあるが、近年の増加幅はかなり小さい。2000年から2014年にかけて、製糖原料用サトウキビの単収は1ヘクタール当たり57.7トンから同73.5トンに増加し、同期間の増加率は27.3%、年平均増加率は1.9%であり、1年当たりの増加幅はかなり小さい(図3)。なおかつ、2005年、2008年、2009年、2010年には単収が減少した。全体から見て、2000年から2004年の間の製糖原料用サトウキビの単収の増加率は相対的に大きく、同期間で1ヘクタール当たり5.6トンの増加、単収の年平均増加量は同2.8トンとなった。2010年から2014年の間においては、単収は増加したものの、年平均増加量は2000年から2004年の間に比べて減少した。

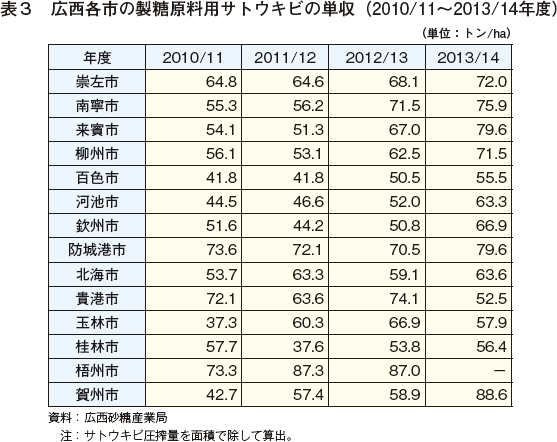

また、製糖原料用サトウキビの単収は地域ごとに大きく異なる。2010/11年度において、防城港市の単収は、広西内で最高の1ヘクタール当たり73.6トンであったが、玉林市は同37.3トンと最低で、差は36.3トンであった(表3)。2011/12年度において、梧州市の単収は同87.3トンと最高であった一方、桂林市の単収は最低の同37.6トン、その差は49.7トンであった。2012/13年度において、梧州市の単収は依然として最高の同87.0トンであり、百色市の単収が桂林市に代わって最低の同50.5トンとなり、その差は同36.5トンであった。2013/14年度においては、賀州市の単収は最高で、同88.6トン、貴港市は最低の同52.5トンであった。また、貴港市と桂林市を除く他の各市においては、単収は増加傾向に推移した。

ウ.製糖原料用サトウキビの品種改良の進展は遅く、栽培品種はかなり画一的

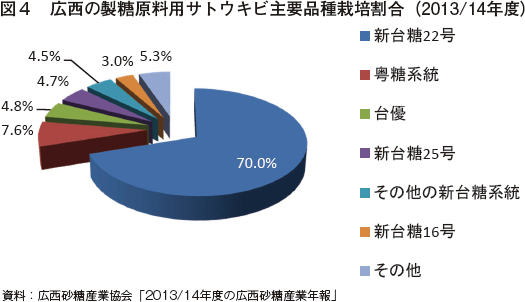

製糖原料用サトウキビの品種については、改良の進展が遅く、長い間、新台糖22号と粤糖系統という二つの品種が絶対的に大きな割合を維持してきた。そのうち、特に新台糖22号の割合が大きく、広西における栽培割合は2013/14年度では7割を占めた(図4)。粤糖系統の割合は7.6%で、年々増加する傾向にある。新台糖16号は以前の製糖原料用サトウキビ栽培において比較的大きな割合を占めてきたが、ここ数年減少しており、2013/14年度に至ると、割合は3.0%に落ち、台優(4.8%)、新台糖25号(4.7%)、その他の新台糖系統(4.5%)に次ぐ順位となった。

製糖原料用サトウキビの品種については、改良の進展が遅く、長い間、新台糖22号と粤糖系統という二つの品種が絶対的に大きな割合を維持してきた。そのうち、特に新台糖22号の割合が大きく、広西における栽培割合は2013/14年度では7割を占めた(図4)。粤糖系統の割合は7.6%で、年々増加する傾向にある。新台糖16号は以前の製糖原料用サトウキビ栽培において比較的大きな割合を占めてきたが、ここ数年減少しており、2013/14年度に至ると、割合は3.0%に落ち、台優(4.8%)、新台糖25号(4.7%)、その他の新台糖系統(4.5%)に次ぐ順位となった。

(2)広西における砂糖生産の現状

ア.製糖企業数の著しい減少と大規模化、生産能力向上の進展

1992年に中央政府が食用砂糖の生産・販売に対する制限を緩和して以来、広西の砂糖産業では空前の産業構造調整が行われ、製糖効率が低い企業の経営改善と合併が行われたため、製糖企業数は著しく減少し、優良企業の規模は拡大し続けた。現在、広西内の製糖工場数は104である。製糖工場の分布を見ると、製糖原料用サトウキビの主要栽培地域とおおむね一致している。例えば、製糖原料用サトウキビの栽培面積が最大の崇左市には17、来賓市には14、南寧市には17、柳州市には12の工場が立地している。

2013/14年度において、広西の製糖企業30社(104の製糖工場)のうち稼働した工場数は102(蒙山永安製糖と永凱黎塘分公司は生産中止)で、1日当たりのサトウキビ圧搾能力は69万1900トンと、前年度比1.0%の増となり、6700トン増加した。また、1工場1日当たりの平均サトウキビ圧搾能力は6783トンと、前年度比2.0%の増となり、131トン増加した。1日当たりのサトウキビ圧搾能力が1万トン以上の工場数は24であるが、そのうち、最大は東門南華糖業有限責任公司で、1日当たりのサトウキビ圧搾能力は2万3000トンであった。

イ.国有、外資系企業の資本および民営持ち株を主体とする製糖企業構造の形成

1992年に食用砂糖の生産・販売に対する制限が緩和されて以来、大量の海外資本と個人資本が参入し、かつて国有企業しかなかった広西の砂糖産業は大きく様変わりした。国有、民営、外資など、多種類の企業が共存し、多元的な資本が併存して企業を所有するようになった。大手基幹企業を中核とし、資本によりつながった大手製糖集団が急速に発展し、産業の集中度もかなり高まったことによって、広西の製糖企業の経営状況や業界の競争力は著しく向上した。2013/14年度において、広西の104の製糖工場のうち、国有および国有持ち株企業は5社20工場で、サトウキビ圧搾能力は1日当たり13万7000トンと、19.8%を占めた。外資系企業資本およびその持ち株企業は3社14工場で、サトウキビ圧搾能力は同15万4000トンと、全体の22.3%を占めた。民間資本およびその持ち株会社は22社70工場で、サトウキビ圧搾能力は同40万900トンと、地域全体の57.9%を占めた。

ウ.砂糖生産量は増加傾向だが、近年は小幅に減少し、地域差がかなり大きい

広西の砂糖生産量を見ると、総生産量は年々増加傾向にあるが、ここ数年来、小幅に減少し、市によってかなりの差がある。崇左市、来賓市、南寧市および柳州市といった製糖原料用サトウキビの栽培が盛んな四つの市の生産量の計は全体の約70%を占め、崇左市は絶対的に優勢な状態にあり、最大の生産地である。2013/14年度において、広西の食用砂糖の生産量は857万6000トンで、このうち前述の四つの市の生産量は広西全体の72.4%を占めた。そのうち、崇左市の砂糖生産量は246万9000トンで、28.8%を占めた。その他の市の砂糖生産量については、来賓市が147万4000トンで全体の17.2%、南寧市が142万5000トンで16.6%、柳州市が83万8000トンで9.8%を占めた。

エ.製糖コストと収益性のバランスは微妙であり、深刻な損失が出た年も

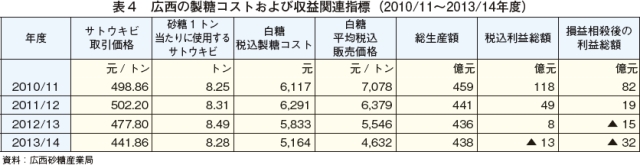

製糖工場の収益性は、砂糖の販売価格、サトウキビの購入コスト、サトウキビの糖分含有量および製糖コストなどの要因に左右される。そのうち、ここでの砂糖の販売価格とは、白糖の平均税込販売価格である。

2010/11年度から2013/14年度を見ると、製糖企業の利益総額は減少し続け、2012/13年度には損失が出はじめた(表4)。

2010/11年度は、広西の砂糖産業史上、最高利益を上げた年度であった。砂糖の国際価格は、1ポンド当たり20セントから同36セントに上がった一方、国内の砂糖生産量は4年連続で減少し、市場への供給が需要に追い付かず、砂糖の平均販売価格は1トン当たり7078元(12万326円)で、最高は同7800元(13万2600円)であった。同砂糖年度中、製糖原料用サトウキビ取引価格は、圧搾開始初期の1トン当たり350元(5950円)から同482元(8194円)に上方修正され、最終精算価格は同498.86元(8481円)となった。広西全体の製糖企業の税込利益総額は117億5600万元(1998億5200万円)、利益を損失と相殺した後の利益総額は82億2700万元(1398億5900万円)であった。

2011/12年度になると、広西の製糖原料用サトウキビ取引に係る期首価格は1トン当たり500元(8500円)となり、砂糖価格は同7000元(11万9000円)となった。同年度中、国際砂糖価格は低迷し続けたが、製糖原料用サトウキビ取引価格はそれに連動して下がることはなかったため、企業収益は大幅に減少し、税込利益総額は48億5100万元(824億6700万円)となった。そのうちの純利益は19億2500万元(327億2500万円)にとどまった。

2012/13年度においても、国際砂糖価格は下落を続け、安価な輸入砂糖が大量に流入し、国内市場は供給が需要を上回り、国内砂糖価格は下がり続けた。広西では製糖原料用サトウキビ取引に係る期首価格が1トン当たり475元(8075円)に下がったが、企業収益の減少を食い止めることはできなかった。

2013/14年度も、国際砂糖市場の影響を受け、広西の砂糖産業は引き続き疲弊状態にあった。業界の利益はさらに圧縮され、32億元(544億円)の損失となった。砂糖製品に関して見ると、損失総額は44億3400万元(753億7800万円)に上り、損失を出した製糖工場数は88で、損失を出した企業の割合は86.3%と、前年度から7.6ポイント増加した。

また、製糖原料用サトウキビの糖分については、2010/11年度から2013/14年度にかけて13.93%から13.85%に減少した。このため、1トンの砂糖生産に対するサトウキビ使用量は、2010/11年度の8.25トンから2012/13年度の8.49トンに増加した。サトウキビの糖分の低下は製糖コストの上昇につながり、業界の利益をさらに圧迫した。ただし、2013/14年度の1トンの砂糖生産に対するサトウキビ使用量は8.28トンに下がった。

ア.製糖企業数の著しい減少と大規模化、生産能力向上の進展

1992年に中央政府が食用砂糖の生産・販売に対する制限を緩和して以来、広西の砂糖産業では空前の産業構造調整が行われ、製糖効率が低い企業の経営改善と合併が行われたため、製糖企業数は著しく減少し、優良企業の規模は拡大し続けた。現在、広西内の製糖工場数は104である。製糖工場の分布を見ると、製糖原料用サトウキビの主要栽培地域とおおむね一致している。例えば、製糖原料用サトウキビの栽培面積が最大の崇左市には17、来賓市には14、南寧市には17、柳州市には12の工場が立地している。

2013/14年度において、広西の製糖企業30社(104の製糖工場)のうち稼働した工場数は102(蒙山永安製糖と永凱黎塘分公司は生産中止)で、1日当たりのサトウキビ圧搾能力は69万1900トンと、前年度比1.0%の増となり、6700トン増加した。また、1工場1日当たりの平均サトウキビ圧搾能力は6783トンと、前年度比2.0%の増となり、131トン増加した。1日当たりのサトウキビ圧搾能力が1万トン以上の工場数は24であるが、そのうち、最大は東門南華糖業有限責任公司で、1日当たりのサトウキビ圧搾能力は2万3000トンであった。

イ.国有、外資系企業の資本および民営持ち株を主体とする製糖企業構造の形成

1992年に食用砂糖の生産・販売に対する制限が緩和されて以来、大量の海外資本と個人資本が参入し、かつて国有企業しかなかった広西の砂糖産業は大きく様変わりした。国有、民営、外資など、多種類の企業が共存し、多元的な資本が併存して企業を所有するようになった。大手基幹企業を中核とし、資本によりつながった大手製糖集団が急速に発展し、産業の集中度もかなり高まったことによって、広西の製糖企業の経営状況や業界の競争力は著しく向上した。2013/14年度において、広西の104の製糖工場のうち、国有および国有持ち株企業は5社20工場で、サトウキビ圧搾能力は1日当たり13万7000トンと、19.8%を占めた。外資系企業資本およびその持ち株企業は3社14工場で、サトウキビ圧搾能力は同15万4000トンと、全体の22.3%を占めた。民間資本およびその持ち株会社は22社70工場で、サトウキビ圧搾能力は同40万900トンと、地域全体の57.9%を占めた。

ウ.砂糖生産量は増加傾向だが、近年は小幅に減少し、地域差がかなり大きい

広西の砂糖生産量を見ると、総生産量は年々増加傾向にあるが、ここ数年来、小幅に減少し、市によってかなりの差がある。崇左市、来賓市、南寧市および柳州市といった製糖原料用サトウキビの栽培が盛んな四つの市の生産量の計は全体の約70%を占め、崇左市は絶対的に優勢な状態にあり、最大の生産地である。2013/14年度において、広西の食用砂糖の生産量は857万6000トンで、このうち前述の四つの市の生産量は広西全体の72.4%を占めた。そのうち、崇左市の砂糖生産量は246万9000トンで、28.8%を占めた。その他の市の砂糖生産量については、来賓市が147万4000トンで全体の17.2%、南寧市が142万5000トンで16.6%、柳州市が83万8000トンで9.8%を占めた。

エ.製糖コストと収益性のバランスは微妙であり、深刻な損失が出た年も

製糖工場の収益性は、砂糖の販売価格、サトウキビの購入コスト、サトウキビの糖分含有量および製糖コストなどの要因に左右される。そのうち、ここでの砂糖の販売価格とは、白糖の平均税込販売価格である。

2010/11年度から2013/14年度を見ると、製糖企業の利益総額は減少し続け、2012/13年度には損失が出はじめた(表4)。

2010/11年度は、広西の砂糖産業史上、最高利益を上げた年度であった。砂糖の国際価格は、1ポンド当たり20セントから同36セントに上がった一方、国内の砂糖生産量は4年連続で減少し、市場への供給が需要に追い付かず、砂糖の平均販売価格は1トン当たり7078元(12万326円)で、最高は同7800元(13万2600円)であった。同砂糖年度中、製糖原料用サトウキビ取引価格は、圧搾開始初期の1トン当たり350元(5950円)から同482元(8194円)に上方修正され、最終精算価格は同498.86元(8481円)となった。広西全体の製糖企業の税込利益総額は117億5600万元(1998億5200万円)、利益を損失と相殺した後の利益総額は82億2700万元(1398億5900万円)であった。

2011/12年度になると、広西の製糖原料用サトウキビ取引に係る期首価格は1トン当たり500元(8500円)となり、砂糖価格は同7000元(11万9000円)となった。同年度中、国際砂糖価格は低迷し続けたが、製糖原料用サトウキビ取引価格はそれに連動して下がることはなかったため、企業収益は大幅に減少し、税込利益総額は48億5100万元(824億6700万円)となった。そのうちの純利益は19億2500万元(327億2500万円)にとどまった。

2012/13年度においても、国際砂糖価格は下落を続け、安価な輸入砂糖が大量に流入し、国内市場は供給が需要を上回り、国内砂糖価格は下がり続けた。広西では製糖原料用サトウキビ取引に係る期首価格が1トン当たり475元(8075円)に下がったが、企業収益の減少を食い止めることはできなかった。

2013/14年度も、国際砂糖市場の影響を受け、広西の砂糖産業は引き続き疲弊状態にあった。業界の利益はさらに圧縮され、32億元(544億円)の損失となった。砂糖製品に関して見ると、損失総額は44億3400万元(753億7800万円)に上り、損失を出した製糖工場数は88で、損失を出した企業の割合は86.3%と、前年度から7.6ポイント増加した。

また、製糖原料用サトウキビの糖分については、2010/11年度から2013/14年度にかけて13.93%から13.85%に減少した。このため、1トンの砂糖生産に対するサトウキビ使用量は、2010/11年度の8.25トンから2012/13年度の8.49トンに増加した。サトウキビの糖分の低下は製糖コストの上昇につながり、業界の利益をさらに圧迫した。ただし、2013/14年度の1トンの砂糖生産に対するサトウキビ使用量は8.28トンに下がった。

3.広西における現在の主要な砂糖産業関連政策

広西政府は、中国における甘味資源作物および食用砂糖の最重要生産地域として、砂糖産業に関するさまざまな政策を採用し、サトウキビと食用砂糖産業の健全な発展を支援している。特に近年、砂糖産業が深刻な情勢にあることから、広西では砂糖産業を安定させるため、主に以下のような政策を打ち出している。

(1)サトウキビの価格支持政策

広西では、製糖原料用サトウキビに対し、価格支持政策を講じている。それらは主に取引価格連動政策と価格補償政策である。

ア.取引価格連動政策

取引価格に関する政策は主に2種類ある。一つは、優良品種を搬入した場合、通常の製糖原料用サトウキビ取引価格に対して価格を上乗せするという政策であり、これについては後述する。

二つ目は、砂糖価格に応じた製糖原料用サトウキビの2段階による精算払方式で、『広西チワン族自治区製糖原料用サトウキビ管理実施細則(2002年)』に基づき、生産者と製糖企業の「利益共同享受とリスク共同分担」のメカニズムが構築されている。

サトウキビと砂糖の価格連動政策では、各砂糖年度に、広西政府が統一的に製糖原料用サトウキビ取引価格を発表し、基本となる製糖原料用サトウキビ取引期首価格とそれに連動する一級白糖の平均税込販売価格、連動係数および優良製糖原料用サトウキビ品種に対する上乗せ価格などを定める。当該年度が終了した後、各市では『広西製糖原料用サトウキビ取引価格2回精算方法(試行)』の規定に基づき、砂糖販売価格を確認し、一級白糖の平均税込販売価格が見込みの連動砂糖価格を超えた部分については、製糖企業が連動係数に基づきサトウキビ生産者に対し2回目の精算を行う。一級白糖の平均税込販売価格が見込みの連動砂糖価格を下回った場合でも、サトウキビ生産者は超過した製糖原料用サトウキビ取引価格を製糖企業に返還する必要はない。各市における精算方法にばらつきが生じるのを防ぐため、2010/11年度から、広西内では統一した代金2回精算が実施されている。

イ.価格補償政策

価格補償政策とは、中国保険監督管理委員会、農業部および広西政府による支援と指導の下に2016年から開始されたものである。同政策は、保険と先物という2種類の金融ツールを試験的かつ総合的に運用して市場のリスクを軽減し、一級白糖の平均販売価格と製糖工場がサトウキビ生産者に支払う製糖原料用サトウキビ取引価格との連動を確立させることが目的とされている。すなわち同政策では、一級白糖の市場販売価格を基準に、保険会社はサトウキビ生産者または製糖企業に対し、一級白糖の価格変動によって生じた損失に応じて一定の補償を行う。砂糖価格が上昇した場合は、サトウキビ生産者に製糖原料用サトウキビ取引価格の補てんを行って収入向上を図る一方で、砂糖価格が下落した場合は、製糖企業を補償し、製糖企業の生産コスト回収を担保するのである。実例が証明するように、このような価格リスク管理体制が構築されたことによって、一級白糖市場価格の大幅な下落によって製糖工場が巨額の損失を被った際にも、サトウキビ生産者に原料代金を支払えなくなるというリスクが回避されるようになった。製糖工場は事前にサトウキビ購入に係るコストを確定することができ、サトウキビ生産者は事前に収益を担保できるようになった。

(2)生産性向上に対する助成

広西政府がサトウキビの生産性向上に資する取り組みに対して行っている助成は、主に2種類である。一つは国家財政による近年の統一的な政策であり、例えば、農機具の購入に対する助成などである。もう一つは、広西政府によるものであり、生産性向上に資する取り組みに各種助成を行い、サトウキビ生産を振興している。例えば、広西では2009/10年度から2種類の取引価格上乗せ政策を開始した。すなわち、広西政府指導価格を基準に、指定した対象品種のサトウキビが工場へ搬入された時に価格を上乗せして助成するというものである。上乗せ限度額については、2009/10年度が1トン当たり20元(340円)で、2011/12年度が同30元(510円)であった。また、現在、製糖原料用サトウキビの「双高(生産量の増加と製糖歩留まりの向上を目標に掲げた)」基地が建設中であり、同基地において栽培される製糖原料用サトウキビの生産性向上に資する取り組みに対する助成の強化と対象範囲の拡大を行い、優良品種や農機具を導入する生産者などに対してもかなり大規模な助成を行っている。

(3)カップル型直接助成

広西の主要サトウキビ生産地域である一部の県では、サトウキビ生産と助成とを連動させる方法を採用し、生産者のサトウキビ生産意欲の向上を図っている。これらは、サトウキビ生産者に対し、栽培面積に応じた助成を主に行うもので、カップル型の直接助成に当たる。また、先述の通り、広西ではここ数年来、製糖原料用サトウキビの「双高」基地の建設を行っており、一部の主要産地では、サトウキビの栽培面積を拡大した生産者に対し、かなり大規模な助成を開始している。例えば、 柳城県では2015年、改良されたサトウキビ品種を1圃場当たり5ムー(約30アール)以上栽培した場合に助成を行い、その対象面積は1105ヘクタールで、助成金額は828万3100元(1億4081万2700円)に上った。

(4)砂糖の臨時備蓄政策

砂糖生産および販売に関連する政策には、砂糖の臨時備蓄政策も含まれる。同政策の目標は、砂糖市場の安定化を通じて、甘味資源作物の生産を間接的に振興することである。前述の通り、製糖原料用サトウキビと砂糖の価格連動政策が採用されていることから、砂糖の臨時備蓄政策は、製糖原料用サトウキビ生産者の経営判断に影響を与える。

中国では2011/12年度から、全国的に国内産糖の臨時備蓄政策が開始され、広西でも同政策が実施された。砂糖の最重要かつ主要な生産地域として、広西の砂糖臨時備蓄量はかなり高い水準を維持してきた。2015/16年度における備蓄量は150万トンであり、このうち、広西は94万トンに達した。

(1)サトウキビの価格支持政策

広西では、製糖原料用サトウキビに対し、価格支持政策を講じている。それらは主に取引価格連動政策と価格補償政策である。

ア.取引価格連動政策

取引価格に関する政策は主に2種類ある。一つは、優良品種を搬入した場合、通常の製糖原料用サトウキビ取引価格に対して価格を上乗せするという政策であり、これについては後述する。

二つ目は、砂糖価格に応じた製糖原料用サトウキビの2段階による精算払方式で、『広西チワン族自治区製糖原料用サトウキビ管理実施細則(2002年)』に基づき、生産者と製糖企業の「利益共同享受とリスク共同分担」のメカニズムが構築されている。

サトウキビと砂糖の価格連動政策では、各砂糖年度に、広西政府が統一的に製糖原料用サトウキビ取引価格を発表し、基本となる製糖原料用サトウキビ取引期首価格とそれに連動する一級白糖の平均税込販売価格、連動係数および優良製糖原料用サトウキビ品種に対する上乗せ価格などを定める。当該年度が終了した後、各市では『広西製糖原料用サトウキビ取引価格2回精算方法(試行)』の規定に基づき、砂糖販売価格を確認し、一級白糖の平均税込販売価格が見込みの連動砂糖価格を超えた部分については、製糖企業が連動係数に基づきサトウキビ生産者に対し2回目の精算を行う。一級白糖の平均税込販売価格が見込みの連動砂糖価格を下回った場合でも、サトウキビ生産者は超過した製糖原料用サトウキビ取引価格を製糖企業に返還する必要はない。各市における精算方法にばらつきが生じるのを防ぐため、2010/11年度から、広西内では統一した代金2回精算が実施されている。

イ.価格補償政策

価格補償政策とは、中国保険監督管理委員会、農業部および広西政府による支援と指導の下に2016年から開始されたものである。同政策は、保険と先物という2種類の金融ツールを試験的かつ総合的に運用して市場のリスクを軽減し、一級白糖の平均販売価格と製糖工場がサトウキビ生産者に支払う製糖原料用サトウキビ取引価格との連動を確立させることが目的とされている。すなわち同政策では、一級白糖の市場販売価格を基準に、保険会社はサトウキビ生産者または製糖企業に対し、一級白糖の価格変動によって生じた損失に応じて一定の補償を行う。砂糖価格が上昇した場合は、サトウキビ生産者に製糖原料用サトウキビ取引価格の補てんを行って収入向上を図る一方で、砂糖価格が下落した場合は、製糖企業を補償し、製糖企業の生産コスト回収を担保するのである。実例が証明するように、このような価格リスク管理体制が構築されたことによって、一級白糖市場価格の大幅な下落によって製糖工場が巨額の損失を被った際にも、サトウキビ生産者に原料代金を支払えなくなるというリスクが回避されるようになった。製糖工場は事前にサトウキビ購入に係るコストを確定することができ、サトウキビ生産者は事前に収益を担保できるようになった。

(2)生産性向上に対する助成

広西政府がサトウキビの生産性向上に資する取り組みに対して行っている助成は、主に2種類である。一つは国家財政による近年の統一的な政策であり、例えば、農機具の購入に対する助成などである。もう一つは、広西政府によるものであり、生産性向上に資する取り組みに各種助成を行い、サトウキビ生産を振興している。例えば、広西では2009/10年度から2種類の取引価格上乗せ政策を開始した。すなわち、広西政府指導価格を基準に、指定した対象品種のサトウキビが工場へ搬入された時に価格を上乗せして助成するというものである。上乗せ限度額については、2009/10年度が1トン当たり20元(340円)で、2011/12年度が同30元(510円)であった。また、現在、製糖原料用サトウキビの「双高(生産量の増加と製糖歩留まりの向上を目標に掲げた)」基地が建設中であり、同基地において栽培される製糖原料用サトウキビの生産性向上に資する取り組みに対する助成の強化と対象範囲の拡大を行い、優良品種や農機具を導入する生産者などに対してもかなり大規模な助成を行っている。

(3)カップル型直接助成

広西の主要サトウキビ生産地域である一部の県では、サトウキビ生産と助成とを連動させる方法を採用し、生産者のサトウキビ生産意欲の向上を図っている。これらは、サトウキビ生産者に対し、栽培面積に応じた助成を主に行うもので、カップル型の直接助成に当たる。また、先述の通り、広西ではここ数年来、製糖原料用サトウキビの「双高」基地の建設を行っており、一部の主要産地では、サトウキビの栽培面積を拡大した生産者に対し、かなり大規模な助成を開始している。例えば、 柳城県では2015年、改良されたサトウキビ品種を1圃場当たり5ムー(約30アール)以上栽培した場合に助成を行い、その対象面積は1105ヘクタールで、助成金額は828万3100元(1億4081万2700円)に上った。

(4)砂糖の臨時備蓄政策

砂糖生産および販売に関連する政策には、砂糖の臨時備蓄政策も含まれる。同政策の目標は、砂糖市場の安定化を通じて、甘味資源作物の生産を間接的に振興することである。前述の通り、製糖原料用サトウキビと砂糖の価格連動政策が採用されていることから、砂糖の臨時備蓄政策は、製糖原料用サトウキビ生産者の経営判断に影響を与える。

中国では2011/12年度から、全国的に国内産糖の臨時備蓄政策が開始され、広西でも同政策が実施された。砂糖の最重要かつ主要な生産地域として、広西の砂糖臨時備蓄量はかなり高い水準を維持してきた。2015/16年度における備蓄量は150万トンであり、このうち、広西は94万トンに達した。

4.中国の砂糖産業発展に対する提言

(1)広西の砂糖産業発展のまとめ

以上のような広西の砂糖産業発展史の分析から、広西が中国最大の砂糖産業生産基地に成長した背景が見えてきた。まず、広西には砂糖産業が発展するための優位な競争力が確かに備わっており、さらに、産業構造の調整と国および広西政府によるマクロ調整も砂糖産業が大きな発展を遂げる重要な要因として寄与した。

しかし、前述の通り、広西の砂糖産業はいまだ発展段階にある。

サトウキビの生産段階においては、栽培面積の変動がかなり大きく、単収の増加幅も小さい。また、品種も画一的で、改良の進展も遅いなどの課題がある。

砂糖の生産段階においては、90年代の資本再編および構造調整を経て、広西の製糖企業の生産能力はかなり大きく成長した。国有、民営、外資など、多種類の資本が共存し、多元的な資本が併存する所有形態がほぼ形づくられた。広西全体の砂糖生産量はおおむね増加傾向にあるものの、近年は、人件費の上昇や気象災害の影響を受け、生産量は小幅に減少している。さらに、砂糖価格が低迷を続けている一方、コストが高止まりの状況にあることから、製糖企業の利益はさらに圧迫されている。

広西は、砂糖産業に対して、中国国内の他の省・自治区に比べ、総合的な支援政策を打ち出している。しかしながら、政府の財政負担をいかに削減し、市場に深刻な歪曲を与えないような条件で砂糖産業の振興に資する支援を強化していくかという視点では、現在の政策は不十分である。

広西の砂糖産業は中国の砂糖産業発展の縮図であると言えることから、広西における砂糖産業発展の経緯に関する分析を通じ、本稿では以下の分野において、中国の砂糖産業振興政策を変更すべきだと提言する。

(2)砂糖の主要生産地域における生産体制改革の推進

甘味資源作物の生産地域を区分によって管理するという原則を堅持し、これを基にした管理体制の改革を推進する。

具体的には、第一に、製糖企業による原料調達地域の面積調整と「双高」基地建設を関連付けた実験を行うことである。すなわち、「双高」基地の建設を完了した製糖企業が、完了できていない近隣の企業を支援し、全企業が甘味資源作物生産基地の建設を完了できるようにする。第二に、甘味資源作物生産と製糖の一貫経営に関する実験を行い、基本的な条件が整い、生産性が高いが、製糖工場がない地域の県(市、区)での甘味資源生産を振興し、契約栽培を促進する。第三に、甘味資源作物の品質と価格を連動させる制度の推進を模索し、高糖度で多収量な品種の普及や改良を促進し、生産コストの低減や収益性の向上を図る。第四に、サトウキビのバガスなどを用いた甘味資源作物に関わる新しく多様な非製糖企業が原料生産基地を発展させることを支援し、原料の安定的な供給を確立することである。

(3)業界の管理体制改革の推進

地方政府において、砂糖産業の管理機能を砂糖産業振興の主管部門に統合し、同部門が砂糖産業の振興をけん引し、その管理機能を強化する。砂糖が生産されている主要な各自治体(市、県、市、区)は相応しいモデルを参考に、砂糖産業発展に向けた行政管理体制を整備する。明確に所有権を分離し、合理的な分業化を図り、権限と責任の所在を一致させ、効率的な管理体制の構築を促進し、業界を管理する上での合理性を向上させる。

(4)砂糖産業に関する法律の制定

世界の主要砂糖生産国が国内の砂糖産業を法律によって保護していることを参考に、国際的な砂糖価格の激しい変動が国内の砂糖の生産と消費に与える影響を緩和し、甘味資源作物生産者と製糖企業の利益を守るため、主要生産地域における砂糖産業に関する法律の制定を促進させる。立法を通じて、主要生産地域における甘味資源作物の生産区分、製糖原料用サトウキビと砂糖の価格連動政策および業界管理体制などを確立し、政府、甘味資源作物生産者および製糖企業など各者の権限、義務ならびに法的責任を明らかにし、育種、作付け、原料取引、生産、輸送、経営および備蓄などの行為を適正化し、法による砂糖産業の統治を実現する。

(5)サトウキビと砂糖の価格連動制の整備

製糖原料用サトウキビ取引政策を維持し、サトウキビ生産者と製糖企業双方の利益および収支状況、国内外の砂糖市場の需給バランスおよび市場価格の動向などの要因を総合的に考慮し、甘味資源作物の期首価格とそれに応じて連動する砂糖の基準価格、連動係数を科学的かつ合理的に設定する。

以上のような広西の砂糖産業発展史の分析から、広西が中国最大の砂糖産業生産基地に成長した背景が見えてきた。まず、広西には砂糖産業が発展するための優位な競争力が確かに備わっており、さらに、産業構造の調整と国および広西政府によるマクロ調整も砂糖産業が大きな発展を遂げる重要な要因として寄与した。

しかし、前述の通り、広西の砂糖産業はいまだ発展段階にある。

サトウキビの生産段階においては、栽培面積の変動がかなり大きく、単収の増加幅も小さい。また、品種も画一的で、改良の進展も遅いなどの課題がある。

砂糖の生産段階においては、90年代の資本再編および構造調整を経て、広西の製糖企業の生産能力はかなり大きく成長した。国有、民営、外資など、多種類の資本が共存し、多元的な資本が併存する所有形態がほぼ形づくられた。広西全体の砂糖生産量はおおむね増加傾向にあるものの、近年は、人件費の上昇や気象災害の影響を受け、生産量は小幅に減少している。さらに、砂糖価格が低迷を続けている一方、コストが高止まりの状況にあることから、製糖企業の利益はさらに圧迫されている。

広西は、砂糖産業に対して、中国国内の他の省・自治区に比べ、総合的な支援政策を打ち出している。しかしながら、政府の財政負担をいかに削減し、市場に深刻な歪曲を与えないような条件で砂糖産業の振興に資する支援を強化していくかという視点では、現在の政策は不十分である。

広西の砂糖産業は中国の砂糖産業発展の縮図であると言えることから、広西における砂糖産業発展の経緯に関する分析を通じ、本稿では以下の分野において、中国の砂糖産業振興政策を変更すべきだと提言する。

(2)砂糖の主要生産地域における生産体制改革の推進

甘味資源作物の生産地域を区分によって管理するという原則を堅持し、これを基にした管理体制の改革を推進する。

具体的には、第一に、製糖企業による原料調達地域の面積調整と「双高」基地建設を関連付けた実験を行うことである。すなわち、「双高」基地の建設を完了した製糖企業が、完了できていない近隣の企業を支援し、全企業が甘味資源作物生産基地の建設を完了できるようにする。第二に、甘味資源作物生産と製糖の一貫経営に関する実験を行い、基本的な条件が整い、生産性が高いが、製糖工場がない地域の県(市、区)での甘味資源生産を振興し、契約栽培を促進する。第三に、甘味資源作物の品質と価格を連動させる制度の推進を模索し、高糖度で多収量な品種の普及や改良を促進し、生産コストの低減や収益性の向上を図る。第四に、サトウキビのバガスなどを用いた甘味資源作物に関わる新しく多様な非製糖企業が原料生産基地を発展させることを支援し、原料の安定的な供給を確立することである。

(3)業界の管理体制改革の推進

地方政府において、砂糖産業の管理機能を砂糖産業振興の主管部門に統合し、同部門が砂糖産業の振興をけん引し、その管理機能を強化する。砂糖が生産されている主要な各自治体(市、県、市、区)は相応しいモデルを参考に、砂糖産業発展に向けた行政管理体制を整備する。明確に所有権を分離し、合理的な分業化を図り、権限と責任の所在を一致させ、効率的な管理体制の構築を促進し、業界を管理する上での合理性を向上させる。

(4)砂糖産業に関する法律の制定

世界の主要砂糖生産国が国内の砂糖産業を法律によって保護していることを参考に、国際的な砂糖価格の激しい変動が国内の砂糖の生産と消費に与える影響を緩和し、甘味資源作物生産者と製糖企業の利益を守るため、主要生産地域における砂糖産業に関する法律の制定を促進させる。立法を通じて、主要生産地域における甘味資源作物の生産区分、製糖原料用サトウキビと砂糖の価格連動政策および業界管理体制などを確立し、政府、甘味資源作物生産者および製糖企業など各者の権限、義務ならびに法的責任を明らかにし、育種、作付け、原料取引、生産、輸送、経営および備蓄などの行為を適正化し、法による砂糖産業の統治を実現する。

(5)サトウキビと砂糖の価格連動制の整備

製糖原料用サトウキビ取引政策を維持し、サトウキビ生産者と製糖企業双方の利益および収支状況、国内外の砂糖市場の需給バランスおよび市場価格の動向などの要因を総合的に考慮し、甘味資源作物の期首価格とそれに応じて連動する砂糖の基準価格、連動係数を科学的かつ合理的に設定する。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-9272

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-9272