ホーム > でん粉 > 世界のでん粉事情 > 世界のでん粉需給動向

世界のでん粉需給動向

最終更新日:2017年11月10日

世界のでん粉需給動向

2017年11月

調査情報部

【要約】

2016年の世界のでん粉生産量は、全ての品目で前年を上回り、特に小麦でん粉は市場規模としては小さいものの、高い増加率を示した。一方、消費量は、2018年までいずれの品目においても堅調に推移するものと見込まれている。

はじめに

本稿では、世界の主な天然でん粉(コーンスターチ、タピオカでん粉、ばれいしょでん粉、小麦でん粉)および化工でん粉について、2016年の生産・消費動向および2018年までの消費見通しについて、英国の調査会社LMC Internationalの調査結果を中心に報告する。

本稿に関する注意点

○でん粉は、基本的に需要に応じた量が生産・供給される体制であることから、世界全体において、一部を除き生産量≒消費量であり、在庫については考察していない。

○本稿における調査対象は、天然でん粉、化工でん粉のみであり、糖化製品は、含まれていない。

○数値については、全て製品重量ベースであり、増減率については、それぞれトン単位の値を比較したものである。

○本稿中の為替レートは9月末日TTS相場の値であり、1ユーロ=134円(134.35円)である。

○本稿における調査対象は、天然でん粉、化工でん粉のみであり、糖化製品は、含まれていない。

○数値については、全て製品重量ベースであり、増減率については、それぞれトン単位の値を比較したものである。

○本稿中の為替レートは9月末日TTS相場の値であり、1ユーロ=134円(134.35円)である。

1.生産概況

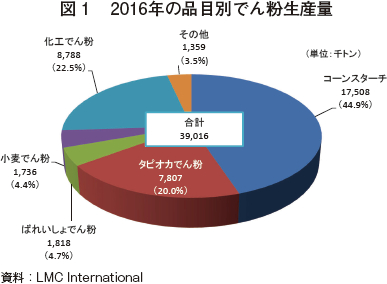

2016年の世界のでん粉生産量は、3901万6000トンとなった(図1)。このうち、コーンスターチが全体の約45%と最も多く、次いで、化工でん粉、タピオカでん粉がともに約20%、ばれいしょでん粉、小麦でん粉が4%台となっている。

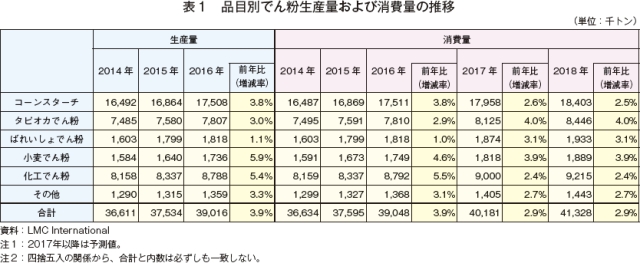

増減の推移を見ると、でん粉全体では、前年比3.9%増と増加傾向が続いている(表1)。また、全ての品目で前年を上回っており、特に小麦でん粉は市場規模としては小さいものの、同5.9%増と高い増加率を示した。

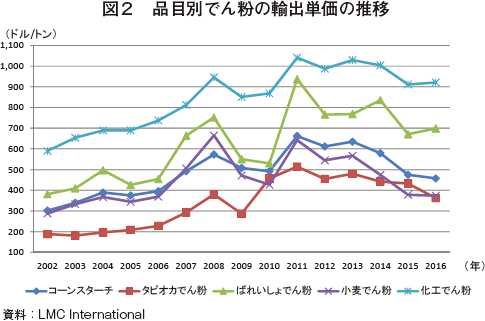

2016年の品目別でん粉の輸出単価(注1)を見ると、コーンスターチ、タピオカでん粉、小麦でん粉は前年を下回った一方、ばれいしょでん粉および化工でん粉は前年を上回った(図2)。特にタピオカでん粉は2014年以降、減少傾向で推移しており、2016年には全ての品目で最も単価が低くなっている。これは、タピオカでん粉の主な輸入国である中国で、2016年3月にトウモロコシの臨時備蓄政策(注2)の見直しにより、コーンスターチの価格が低下し、輸入タピオカでん粉との競合が激化したことなどが要因である。

(注1)品目別でん粉価格を比較するため、便宜上、輸出単価を用いる。

(注2)詳細については本誌2017年6月号「中国の穀物需給動向〜穀物政策の変更をめぐる現状〜」を参照。

増減の推移を見ると、でん粉全体では、前年比3.9%増と増加傾向が続いている(表1)。また、全ての品目で前年を上回っており、特に小麦でん粉は市場規模としては小さいものの、同5.9%増と高い増加率を示した。

2016年の品目別でん粉の輸出単価(注1)を見ると、コーンスターチ、タピオカでん粉、小麦でん粉は前年を下回った一方、ばれいしょでん粉および化工でん粉は前年を上回った(図2)。特にタピオカでん粉は2014年以降、減少傾向で推移しており、2016年には全ての品目で最も単価が低くなっている。これは、タピオカでん粉の主な輸入国である中国で、2016年3月にトウモロコシの臨時備蓄政策(注2)の見直しにより、コーンスターチの価格が低下し、輸入タピオカでん粉との競合が激化したことなどが要因である。

(注1)品目別でん粉価格を比較するため、便宜上、輸出単価を用いる。

(注2)詳細については本誌2017年6月号「中国の穀物需給動向〜穀物政策の変更をめぐる現状〜」を参照。

2.品目別動向

(1)コーンスターチ

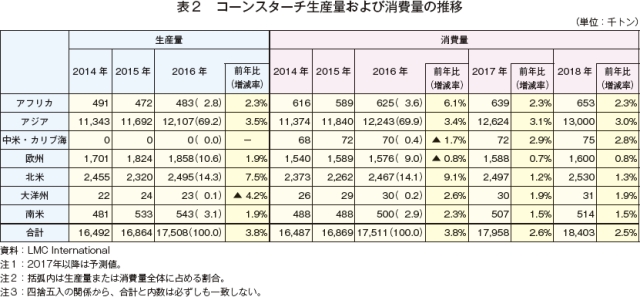

コーンスターチの生産は、アジアが生産量全体の約7割を占め、次いで北米、欧州などとなっている(表2)。2016年の地域別生産量を見ると、大洋州以外の全ての地域で前年を上回った。消費量を見ても、生産と同様、アジアを中心に北米、欧州が主要地域であり、2016年は、欧州は前年をわずかに下回ったものの、アジア、北米は前年を上回った。その他、規模は大きくないがアフリカや南米なども前年を上回った。消費量は、2017年、2018年とも、いずれの地域も前年を上回るものと見込まれている。

世界最大のコーンスターチ生産および消費国である中国では、先述の通り、臨時備蓄政策の見直しにより、原料となるトウモロコシの価格が低下したことで、より競争力のあるものとなったため、2016年の生産量および消費量ともに増加した。コーンスターチの生産・消費量は、この政策の転換により、今後も増加傾向で推移すると見込まれている。

また、世界第2位の生産国である米国も、主に製紙、段ボール向けの需要が高かったため、2016年の生産量は前年を上回った。

世界最大のコーンスターチ生産および消費国である中国では、先述の通り、臨時備蓄政策の見直しにより、原料となるトウモロコシの価格が低下したことで、より競争力のあるものとなったため、2016年の生産量および消費量ともに増加した。コーンスターチの生産・消費量は、この政策の転換により、今後も増加傾向で推移すると見込まれている。

また、世界第2位の生産国である米国も、主に製紙、段ボール向けの需要が高かったため、2016年の生産量は前年を上回った。

コラム1 主要でん粉企業の再編の動き近年、でん粉業界では世界各地で企業の買収、統合などが生じており、でん粉の生産拡大やさらなる効率化が図られている。米国に本拠を置く大手食品企業であるADM(Archer-Daniels-Midland)社(注1)は2016年12月、前年11月に買収したトルコおよびブルガリアのコーンスターチ製造工場の製造能力を拡大する計画を発表した。これらは、欧州と中東におけるでん粉製品市場に大きな拡大の可能性があるためとしており、同社は、両国の地理的優位性を生かすことで、多種多様なでん粉製品や糖化製品の販売を拡大したいとしている。 また、同社は同年、ハンガリーのコーンスターチ製造工場の株式の50%を取得した上、英国の同業のTate & Lyle社からモロッコのコーンスターチおよび糖化製品製造工場を買収している。さらに、2017年7月にはフランスの食品原料総合企業であるVivescia Industry社(注2)と、同社傘下の小麦でん粉製造企業であるChamtor社(注3)の買収を発表しており、ADM社の今後の小麦でん粉の生産動向が注目される。 また、タイの大手タピオカ製品およびバーミセリ(注4)製品製造企業であるThai Wah Plc(TWPC)社は2017年2月、2019年までの東南アジア諸国における投資計画を発表している。これによると、TWPC社は、2017年初めにカンボジアとベトナムにて、それぞれ子会社を設立し、カンボジアでは、タピオカでん粉の製造・流通を行い、ベトナムでも、バーミセリ製品の製造・流通を行う。同社は、具体的な計画は未定であるが、ラオスやミャンマーでの投資機会にも視野を広げるとしている。 (注1)ADM社は、米国を拠点に、世界展開する農業関連製品・食品原料などの製造企業。428の原料供給地、280の原料加工工場はじめ、世界160カ国以上で事業を展開。 (注2)Vivescia Industry社は、麦芽製造、小麦粉製粉、トウモロコシ加工などを行う食品原料などの製造企業。 (注3)Chamtor社は、Vivescia Industry社傘下の小麦由来のでん粉、糖化製品、タンパク製品の製造企業。 (注4)麺類の一種で、代表的なものは、コメを原料とするビーフン。TWPC社はビーフンの他、豆類を原料とするバーミセリも製造している。 |

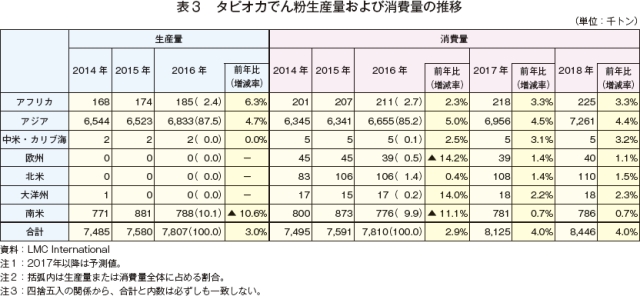

(2)タピオカでん粉

タピオカでん粉の生産は、アジアが生産量全体の9割弱を占め、次いで南米、アフリカなどとなっている(表3)。2016年の地域別生産量を見ると、生産量の1割を占める南米で前年を下回ったものの、アジア、アフリカでは前年を上回った。消費地域も、アジアが消費量全体の8割以上を占め最も多く、次いで南米、アフリカなどとなっている。同年の消費量は、欧州や南米で前年を下回ったものの、アジアなどで前年を上回った。消費量は、2017年、2018年とも、いずれの地域も前年を上回るものと見込まれている。

世界最大のタピオカでん粉の生産・輸出国であるタイの2016年の生産量は、前年をかなり上回った。これは、最大の輸出先である中国向け輸出が、同国の需要減により減少していた前年から回復したことなどによる。しかしながら、2017年の生産量は、現在キャッサバ価格が低水準で推移していることにより収益性に勝る他作物への転作が進展していることに加え、2016年に発生した干ばつの影響が懸念されることなどにより減少すると見込まれている。

また、タイに次ぐ主要生産・輸出国であるベトナムの生産量も前年をかなり上回った。同国で生産されるタピオカでん粉の約7割は輸出され、そのうち8割以上は中国向けである。しかし、中国は、2016年に打ち出した環境保全対策により、ベトナムのキャッサバ製品製造輸出企業に対する検査を厳格化している。このため、ベトナムの企業は新たな輸出先を模索しており、その候補としてEUや日本などが挙がっている。これらの国へ輸出する場合は、より高品質なでん粉が求められるため、でん粉工場では、遠心分離機やフィルターを現在の中国製から性能の良いドイツ製や日本製に入れ替えるなど、品質の向上に努めている。

世界最大のタピオカでん粉の生産・輸出国であるタイの2016年の生産量は、前年をかなり上回った。これは、最大の輸出先である中国向け輸出が、同国の需要減により減少していた前年から回復したことなどによる。しかしながら、2017年の生産量は、現在キャッサバ価格が低水準で推移していることにより収益性に勝る他作物への転作が進展していることに加え、2016年に発生した干ばつの影響が懸念されることなどにより減少すると見込まれている。

また、タイに次ぐ主要生産・輸出国であるベトナムの生産量も前年をかなり上回った。同国で生産されるタピオカでん粉の約7割は輸出され、そのうち8割以上は中国向けである。しかし、中国は、2016年に打ち出した環境保全対策により、ベトナムのキャッサバ製品製造輸出企業に対する検査を厳格化している。このため、ベトナムの企業は新たな輸出先を模索しており、その候補としてEUや日本などが挙がっている。これらの国へ輸出する場合は、より高品質なでん粉が求められるため、でん粉工場では、遠心分離機やフィルターを現在の中国製から性能の良いドイツ製や日本製に入れ替えるなど、品質の向上に努めている。

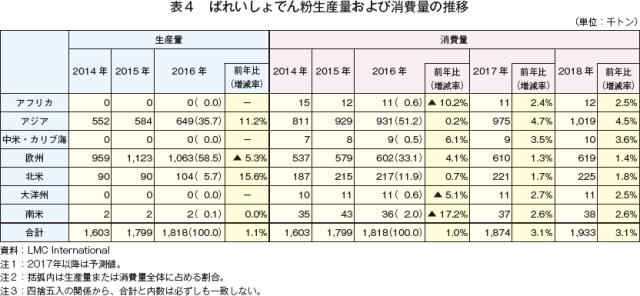

(3)ばれいしょでん粉

ばれいしょでん粉の生産は、欧州が生産量全体の約6割を占め、次いでアジア、北米などとなっている(表4)。2016年の地域別生産量を見ると、欧州は前年を下回ったものの、アジア、北米は前年を上回った。消費量を見ると、アジアが最大の消費地域で、その他、欧州、北米が主要地域となっており、2016年は、これら主要消費地域を中心に前年を上回った一方、消費量が少ないアフリカや南米などは前年を下回った。消費量は、2017年、2018年とも、いずれの地域も前年を上回るものと見込まれている。

欧州の生産量が減少したのは、主要生産国であるドイツとオランダで減少したことが大きい。ドイツについては、再生可能エネルギー法(Erneuerbare Energien Gesetz:EEG)の改正(注)に伴う青刈りトウモロコシへの転作の進展や、植え付け時期の悪天候で、ばれいしょの生産量自体が減少したことなどが減少の要因として考えられる。

一方、世界消費量の約3割を占める中国の2016年の消費量は、前年を上回っており、今後も増加傾向で推移すると見込まれている。中国は、欧州に次ぐばれいしょでん粉の主要生産国でありながら、自国の需要を賄うために、主にEUから輸入を行っている。そのような中で、中国商務部は2017年9月15日、EU産ばれいしょでん粉に対する相殺関税を翌16日から5年間延長することを発表しており、今後の中国EU間の貿易動向が注目される。

(注)2004年の改正により、トウモロコシなどの再生可能原料を利用した電力に対して買い取り価格が加算される「再生可能原料ボーナス」が新たに導入され、ばれいしょからトウモロコシへの転作が進んだ。詳細は本誌2016年3月号「CAP改革後のばれいしょでん粉主要生産国の動向〜大きな変革期を迎えたEU〜」を参照されたい。

欧州の生産量が減少したのは、主要生産国であるドイツとオランダで減少したことが大きい。ドイツについては、再生可能エネルギー法(Erneuerbare Energien Gesetz:EEG)の改正(注)に伴う青刈りトウモロコシへの転作の進展や、植え付け時期の悪天候で、ばれいしょの生産量自体が減少したことなどが減少の要因として考えられる。

一方、世界消費量の約3割を占める中国の2016年の消費量は、前年を上回っており、今後も増加傾向で推移すると見込まれている。中国は、欧州に次ぐばれいしょでん粉の主要生産国でありながら、自国の需要を賄うために、主にEUから輸入を行っている。そのような中で、中国商務部は2017年9月15日、EU産ばれいしょでん粉に対する相殺関税を翌16日から5年間延長することを発表しており、今後の中国EU間の貿易動向が注目される。

(注)2004年の改正により、トウモロコシなどの再生可能原料を利用した電力に対して買い取り価格が加算される「再生可能原料ボーナス」が新たに導入され、ばれいしょからトウモロコシへの転作が進んだ。詳細は本誌2016年3月号「CAP改革後のばれいしょでん粉主要生産国の動向〜大きな変革期を迎えたEU〜」を参照されたい。

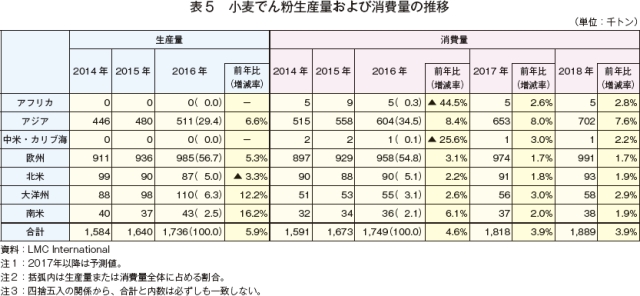

(4)小麦でん粉

小麦でん粉の生産は、欧州が生産量全体の過半を占め、次いでアジア、大洋州などとなっている(表5)。また、2016年の地域別生産量を見ると、北米でやや減少したものの、その他の地域では軒並み増加した。消費量を見ても、欧州、アジアが主要地域であり、2016年は消費量の少ない一部の地域で前年を下回ったものの、主要消費地域を含む多くの地域で前年を上回った。消費量は、2017年、2018年とも、いずれの地域も前年を上回るとされている。

また、他のでん粉に比べ市場は小さいが、小麦生産が盛んな地域では、価格競争力が高い(注)ことなどから、ここ数年生産量は増加傾向で推移しており、2016年は、前年からの生産量増加率が、全天然でん粉の中で最も高くなった。

世界最大の生産地域であるEUでは、小麦でん粉は、コーンスターチとともに糖化製品の主な原料である。2017年9月末にEUの共通農業政策(CAP)における異性化糖の生産割当が撤廃されたため、小麦でん粉製造企業は、製造能力の拡大に努めている。

(注)小麦でん粉は、製造過程で作られる副産物(小麦グルテンなど)から得られる収益が大きいため、生産コストが抑えられ、価格競争力が高い。なお、小麦グルテンは、食品のほか、ペットフードや水産養殖用飼料などさまざまな用途に利用されている。

また、他のでん粉に比べ市場は小さいが、小麦生産が盛んな地域では、価格競争力が高い(注)ことなどから、ここ数年生産量は増加傾向で推移しており、2016年は、前年からの生産量増加率が、全天然でん粉の中で最も高くなった。

世界最大の生産地域であるEUでは、小麦でん粉は、コーンスターチとともに糖化製品の主な原料である。2017年9月末にEUの共通農業政策(CAP)における異性化糖の生産割当が撤廃されたため、小麦でん粉製造企業は、製造能力の拡大に努めている。

(注)小麦でん粉は、製造過程で作られる副産物(小麦グルテンなど)から得られる収益が大きいため、生産コストが抑えられ、価格競争力が高い。なお、小麦グルテンは、食品のほか、ペットフードや水産養殖用飼料などさまざまな用途に利用されている。

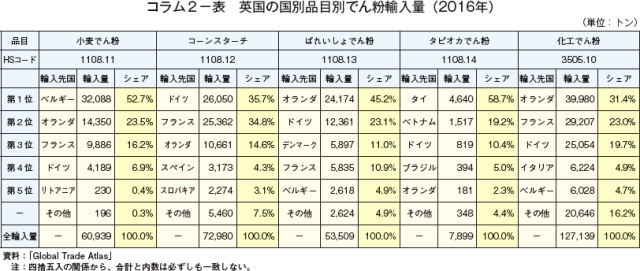

コラム2 変化が予想されるEUのでん粉市場EUでは、砂糖価格の安定と、てん菜生産者の所得の確保を目的とした砂糖および異性化糖の生産割当制度(注)が2017年9月末をもって廃止された。このことについて、欧州のでん粉業界団体であるスターチ・ヨーロッパは、「今後の市場の予測は困難であり、原料作物や砂糖の価格などさまざまな要因に左右される」と前置きした上で、「将来のEUの異性化糖市場は、現在の年間約72万トン(生産割当数量)から200万〜300万トンに増加する」として、市場拡大を見込んでいる。また、EUのでん粉製造企業は、新たな市場環境に備え設備投資などを行っており、今後のEUのでん粉市場に変化が生じることが予想されている。また、2019年3月末までに英国のEU離脱が予定されている。同国はでん粉の純輸入国であり、タピオカでん粉以外の多くのでん粉をEU加盟国に依存している(コラム2−表)。世界貿易機関(WTO)が、EUからの輸入に関税が必要と判断した場合、離脱後は同国内のでん粉価格が上昇すると推測されるため、同国のでん粉生産が増える可能性もある。 これらのことから、今後のEUでん粉市場の動向について注視する必要がある。 (注)同制度により、てん菜糖の生産量は年間1350万トン、異性化糖の生産量は年間約72万トンに制限されていた。

|

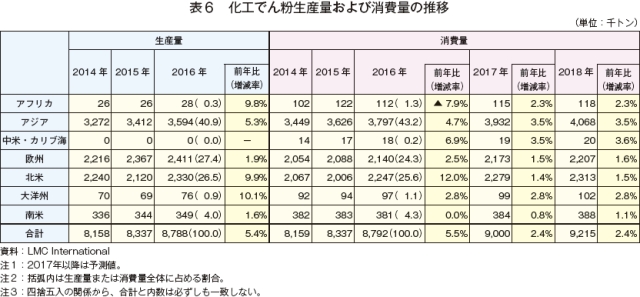

(5)化工でん粉

化工でん粉の生産は、アジアが生産量全体の約4割を占め、次いで欧州、北米などとなっている(表6)。2016年の地域別生産量を見ると、全ての地域で軒並み増加した。消費量を見ると、生産地域と同様、アジア、欧州、北米が主要消費地域であり、2016年はこれらを含むほとんどの地域で前年を上回った。消費量は、2017年、2018年とも、いずれの地域も前年を上回るとされている。

化工でん粉は、全でん粉の中で、コーンスターチに次いで大きな市場であり、特に2016年の消費量増加率は前年比5.5%増と、全でん粉の中で最も大きい。これは、新興国での加工食品の消費が増加したためと考えられ、新興国の消費は今後、急速に拡大すると見込まれている。

また、世界最大の化工でん粉消費国である中国の生産量および消費量は近年、食品偽装問題の影響から一時減少した2013年、2014年を除き、増加傾向で推移しており、今後も増加が見込まれている。

化工でん粉は、全でん粉の中で、コーンスターチに次いで大きな市場であり、特に2016年の消費量増加率は前年比5.5%増と、全でん粉の中で最も大きい。これは、新興国での加工食品の消費が増加したためと考えられ、新興国の消費は今後、急速に拡大すると見込まれている。

また、世界最大の化工でん粉消費国である中国の生産量および消費量は近年、食品偽装問題の影響から一時減少した2013年、2014年を除き、増加傾向で推移しており、今後も増加が見込まれている。

おわりに

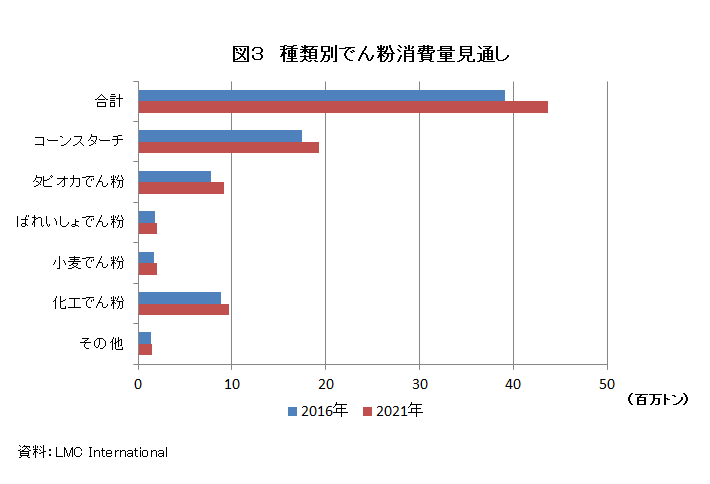

世界のでん粉消費量は2017年以降、年約3%の割合で増加し、2021年には4300万トンを超え、生産も2016年から2021年までに全てのでん粉で10%以上増加すると見込まれている(図3)。特にタピオカでん粉、小麦でん粉の増加率は高く、コーンスターチについても、業界再編などにより、最大の市場として着実に拡大すると見込まれている。また、化工でん粉は経済情勢が大きく影響し正確な見通しを立てづらいものの、消費量は堅調に推移すると見込まれる。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-9272

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-9272