ホーム > 砂糖 > 行政情報 政策関連情報 > 「環太平洋パートナーシップ協定の締結及び環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴う関係法律の整備に関する法律」による糖価調整法の改正について

「環太平洋パートナーシップ協定の締結及び環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴う関係法律の整備に関する法律」による糖価調整法の改正について

最終更新日:2018年8月10日

「環太平洋パートナーシップ協定の締結及び環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴う関係法律の整備に関する法律」による糖価調整法の改正について

2018年8月

前農林水産省政策統括官付 地域作物課 課長補佐(企画班) 丸田 聡

はじめに

平成30年6月29日に「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律」が参議院で可決・成立し、7月6日、わが国は、TPP11協定の寄託国であるニュージーランドに対し国内手続の完了に関する通報を行いました。内閣官房は、メキシコに引き続く2カ国目であるわが国による通報について、TPP11協定の発効に弾みをつけるものとし、茂木内閣府特命担当大臣からは、TPP11協定について「平成31年の早い時期の発効も視野に入ってきていると考えている」との発言がありました。

このようにTPP11協定の発効の可能性が高まっている中で、「環太平洋パートナーシップ協定の締結及び環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴う関係法律の整備に関する法律」(以下「TPP整備法」という)により改正される砂糖及びでん粉の価格調整に関する法律(以下「糖価調整法」という)について、改正までの経緯などに簡単に触れつつ、改正内容を解説したいと思います。なお、以下の記述は、筆者の個人的見解を述べたものであり、筆者が属する組織の公式の見解を述べたものでないことをあらかじめお断りいたします。

このようにTPP11協定の発効の可能性が高まっている中で、「環太平洋パートナーシップ協定の締結及び環太平洋パートナーシップに関する包括的及び先進的な協定の締結に伴う関係法律の整備に関する法律」(以下「TPP整備法」という)により改正される砂糖及びでん粉の価格調整に関する法律(以下「糖価調整法」という)について、改正までの経緯などに簡単に触れつつ、改正内容を解説したいと思います。なお、以下の記述は、筆者の個人的見解を述べたものであり、筆者が属する組織の公式の見解を述べたものでないことをあらかじめお断りいたします。

1.加糖調製品について

TPP11協定またはTPP12協定の発効日以降、輸入加糖調製品が糖価調整法に基づく調整金の徴収対象となることから、まず、加糖調製品について言及したいと思います。加糖調製品とは、砂糖と砂糖以外(ココア、粉乳、ソルビトールなど)の混合物で、単純な混合物から加糖あんのような加工を経たものまで形態は多岐にわたり、菓子類、パン類、飲料、調味料、練り製品などの幅広い用途に用いられています。加糖調製品の関税率は、品目によって異なりますが29.8%などと砂糖の調整金と比較すると低い水準であることから、加糖調製品が輸入自由化された平成2年以降輸入数量は伸び、近年は年間50万トン程度が輸入されています。

2.TPP協定と糖価調整法の改正

続いて、今回の糖価調整法の改正に至る経緯について、その契機となったTPP12協定・TPP11協定(以下両協定については「TPP協定」と総称する)の経緯も含めて触れておきたいと思います。

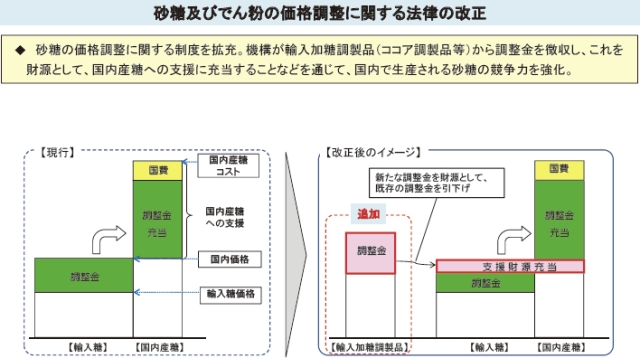

わが国が平成25年から交渉参加したTPP12協定については、27年10月に大筋合意に至りました。砂糖の交渉結果については、現行の糖価調整制度を維持する一方で、加糖調製品について発効初年度約6.2万トン、11年目で約9.6万トンの関税割当枠を設けることとなりました。糖価調整制度を現行通り維持したことから、国内で生産されるサトウキビ・てん菜への影響は特段見込みがたい一方で、加糖調製品についての関税割当の設定により、安価な加糖調製品がわが国へ一層流入し、輸入糖から徴収する調整金が減少して、糖価調整制度の安定運営に支障が生じることが懸念されることとなりました。こうした中で、27年11月25日に決定された「総合的なTPP関連政策大綱」において、「経営安定・安定供給のための備え(重要5品目関連)」の一つとして、甘味資源作物について「国産甘味資源作物の安定供給を図るため、加糖調製品を新たに糖価調整法に基づく調整金の対象とする。」とし、28年3月8日に、輸入加糖調製品から調整金を徴収するなどの措置を定めた糖価調整法の改正案を含む「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律案」が国会へ提出されました。その後、28年12月9日に同法律案は参議院本会議で可決・成立しました。

一方で、TPP12協定の署名国である米国においては、28年11月の大統領選にTPPからの離脱を掲げるトランプ氏が勝利し、トランプ大統領就任直後の29年1月にTPP協定から離脱する大統領令に署名が行われ、これによってTPP12協定の発効のめどがなくなりました。

これに対し、米国以外のTPP12協定署名国11カ国は、米国抜きで発効させるべく交渉を進め、29年11月11日にTPP11協定の大筋合意に至りました。わが国は、29年11月25日に「総合的なTPP等関連政策大綱」を決定し(甘味資源作物については、「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする。」とされている)、その後、TPP12整備法についての所要の措置(題名及び施行期日の改正等)を行った「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案」について冒頭に申し上げた通り本年6月末に可決・成立したところです。

わが国が平成25年から交渉参加したTPP12協定については、27年10月に大筋合意に至りました。砂糖の交渉結果については、現行の糖価調整制度を維持する一方で、加糖調製品について発効初年度約6.2万トン、11年目で約9.6万トンの関税割当枠を設けることとなりました。糖価調整制度を現行通り維持したことから、国内で生産されるサトウキビ・てん菜への影響は特段見込みがたい一方で、加糖調製品についての関税割当の設定により、安価な加糖調製品がわが国へ一層流入し、輸入糖から徴収する調整金が減少して、糖価調整制度の安定運営に支障が生じることが懸念されることとなりました。こうした中で、27年11月25日に決定された「総合的なTPP関連政策大綱」において、「経営安定・安定供給のための備え(重要5品目関連)」の一つとして、甘味資源作物について「国産甘味資源作物の安定供給を図るため、加糖調製品を新たに糖価調整法に基づく調整金の対象とする。」とし、28年3月8日に、輸入加糖調製品から調整金を徴収するなどの措置を定めた糖価調整法の改正案を含む「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律案」が国会へ提出されました。その後、28年12月9日に同法律案は参議院本会議で可決・成立しました。

一方で、TPP12協定の署名国である米国においては、28年11月の大統領選にTPPからの離脱を掲げるトランプ氏が勝利し、トランプ大統領就任直後の29年1月にTPP協定から離脱する大統領令に署名が行われ、これによってTPP12協定の発効のめどがなくなりました。

これに対し、米国以外のTPP12協定署名国11カ国は、米国抜きで発効させるべく交渉を進め、29年11月11日にTPP11協定の大筋合意に至りました。わが国は、29年11月25日に「総合的なTPP等関連政策大綱」を決定し(甘味資源作物については、「国産甘味資源作物の安定供給を図るため、改正糖価調整法に基づき加糖調製品を調整金の対象とする。」とされている)、その後、TPP12整備法についての所要の措置(題名及び施行期日の改正等)を行った「環太平洋パートナーシップ協定の締結に伴う関係法律の整備に関する法律の一部を改正する法律案」について冒頭に申し上げた通り本年6月末に可決・成立したところです。

3.糖価調整法の改正内容の解説

以下においては、TPP整備法による改正後の糖価調整法の内容について解説します。なお、以下で記している条項は、改正後の糖価調整法、糖価調整法施行令のものであることを付記いたします。

(1) 「輸入加糖調製品」について(法第2条第5項・政令第1条)

改正後の糖価調整法において調整金の徴収対象となる「輸入加糖調製品」については、法第2条第5項に定義規定が設けられています。同項の一部を引用すると、「砂糖を使用した輸入される調製品であって、砂糖との用途の競合に鑑み、国内産糖の安定的な供給に影響を及ぼすおそれがあると認められるものとして政令で定めるもの」であり、具体的な品目の特定は政令に委任しています。

法第2条第5項の委任を受けた政令第1条(注1)においては、(ア)砂糖の含有量が全重量の50%以上であり、かつ、(イ)砂糖と同じく製品の甘味料として使用されていると考えられるもの(最終製品ではないもの)が法第2条第5項の「輸入加糖調製品」の定義に適合するという考え方の下、(ア)・(イ)の要件に該当する加糖調製品20タリフライン(注2)について定めています。

(注1)政令第1条は全13号を掲げているが、同条第2号は2タリフライン、同条第13号は7タリフラインを含んでおり、全20タリフラインを包含している。

(注2)20タリフラインの加糖調製品は、調整金徴収のため、(2)カで後述する通り、TPP整備法第4条の関税暫定措置法の改正によって暫定税率を設けていることから(同法別表第1)、同表を引用して定めている。

(2) 輸入加糖調製品の機構売買(法第2章第3節)

ア 輸入加糖調製品からの調整金の徴収に関しては、法第2章第3節において定めています。同節は全6条で構成されており、それぞれの条を簡単に説明すると以下の通りであり、これらの規定によって、独立行政法人農畜産業振興機構(以下「機構」という)が輸入加糖調製品を買い入れ、買入価格に調整金を上乗せした価格で売り戻すことにより、輸入加糖調製品から調整金を徴収します。

・ 輸入加糖調製品について輸入申告時の機構への売渡しを義務付ける「法第18条の2」

・ 「加糖調製品糖平均輸入価格」を定義する「法第18条の3」

・ 輸入加糖調製品の機構買入価格を定める「法第18条の4」

・ 輸入加糖調製品について機構に売戻しを義務付ける「法第18条の5」

・ 輸入加糖調製品の機構売戻価格を定める「法第18条の6」

・ 輸入加糖調製品の機構の買入れ及び売戻しの価格の減額を定める「法第18条の7」

(この構造は、既存の指定糖、異性化糖等、指定でん粉等に関するものと同様)

イ 輸入加糖調製品の機構への売渡し及び機構の売戻し(以下「機構売買」という)は、調整金の徴収を目的とするものであり、現物(輸入加糖調製品)について実態的な取引を行うことを意図したものでないため、指定糖、輸入異性化糖等、指定でん粉等と同様に、いわゆる「瞬間タッチ方式」により行います。つまり、機構売買の対象である輸入加糖調製品が輸入者と機構との間を実際に移動することなく、売渡し・買戻しの契約に基づき、輸入許可と同時に機構が買い入れて売り戻す(物の移動はない)こととなります。

ウ 輸入加糖調製品の輸入申告者(所有者)は、輸入申告時に売渡申込書を機構に提出することとなっており(根拠規定:法第18条の2第5項において準用する法第5条第2項)、当該申込みに対する機構の承諾は、関税法第70条第1項の許可、承認等と見なすこととされています(根拠規定:法第18条の2第5項において準用する法第5条第3項)。つまり、輸入加糖調製品の関税法上の輸入許可には機構の承諾書が必要となり、これによって輸入加糖調製品からの調整金の徴収を担保しています。

ただし、調整金の徴収(機構売買)は、イの通り輸入許可と同時に行うことから、申込みに対する機構の承諾の前に、法第18条の5第2項において準用する法第8条第3項に基づく担保の提供を受けることとしています。

エ 輸入加糖調製品は、砂糖とそれ以外の原料から構成されますが、糖価調整法は、国内の砂糖と競合する甘味との価格調整を行う制度であることから、実質的な調整金の算定対象は輸入加糖調製品に含まれる砂糖部分(加糖調製品糖)としており、輸入加糖調製品に含まれる砂糖以外の部分については実質的な調整金の算定対象としていません。

ただし、機構売買は、砂糖以外の部分も含んだ輸入加糖調製品について行うことから、砂糖以外の部分については、第18条の4第2号による価格で買い入れることとしていますが、同額で売り戻すことで、輸入加糖調製品に含まれる砂糖以外の部分からの調整金の徴収は行わないこととしています。

オ 輸入加糖調製品の加糖調製品糖部分の機構買入価格は、第18条の4第1号の通り、「加糖調製品糖平均輸入価格」に含糖率(加糖調製品糖含有率)を乗じて得た額に、省令で定める輸入加糖調製品の種類の区分に応じて省令で定めるところにより算出される額を加減して得た額となっています。

機構売買の対象となる輸入加糖調製品の種類が20種類(20タリフライン)ある中で、輸入加糖調製品に含まれる砂糖(加糖調製品糖)の平均輸入価格である「加糖調製品糖平均輸入価格」の省令に基づき加糖調製品の種類に応じた額の加減を行うことによって、輸入加糖調製品の種類に応じた機構の買入価格となるようにしています。

カ 輸入加糖調製品の加糖調製品糖部分の機構売戻価格は、オの機構買入価格に調整金額を加えたものとなります。これにより、売買差額として調整金を徴収することとなります。

調整金額は、機構売買が行われる輸入加糖調製品について、その種類(タリフライン)に応じた「WTO協定税率 − 関税暫定措置法に定められた暫定税率」に、その輸入加糖調製品のCIF価格を乗じたものによることとなります。なお、TPP整備法第4条により関税暫定措置法が改正され、輸入加糖調製品である20タリフラインについては、暫定税率が設けられ、関税率の引下げが行われます(現行はWTO協定税率)。つまり、輸入加糖調製品から徴収する調整金は、既存の関税を振り替えたものであることとなるため、糖価調整法の改正前後において輸入加糖調製品の輸入者の負担水準は変わりません。

キ なお、調整金額について、第18条の6において「『第18条の6第1号の額−第18条の6第2号の額』×加糖調製品糖調整率」という計算式が規定されている中で、上記カの通りとなるのは、同条第1項本文の括弧書き「(その額が輸入加糖調製品につき同条の規定により定められる機構の買入れの価格に国際約束に 従って農林水産大臣が定めて告示する額を加えて得た額を超えるときは、その加えて得た額)」が適用されるためです。

ク TPP協定による加糖調製品の関税割当枠内で輸入される輸入加糖調製品などについては、機構への売渡義務がありません。このことについては、法第18条の2第1号に基づく政令第24条の4各号により担保されています。

(3) 加糖調製品軽減額(法第9条)

第2章第3節に基づき徴収された輸入加糖調製品からの調整金は、法第9条第1項第1号ニに規定する「加糖調製品軽減額」の原資となり、「加糖調製品軽減額」によって砂糖の機構売戻価格が減額されることで、輸入加糖調製品の砂糖との価格調整が行われることとなります。

(4) その他(機構法の改正・施行期日)

ア 輸入加糖調製品の売買は、機構が担うことから、TPP整備法第9条によって独立行政法人農畜産業振興機構法の改正を行い、機構の業務規定に「輸入加糖調製品の買入れ及び売戻しを行うこと」(農畜産業振興機構法第10条第5号ハ)を追加するなどの必要な措置を行っています。

イ 糖価調整法の改正は、TPP協定の発効による関税削減等の影響に対応するものであることから、TPP協定の発効日から施行することとしています。

(1) 「輸入加糖調製品」について(法第2条第5項・政令第1条)

改正後の糖価調整法において調整金の徴収対象となる「輸入加糖調製品」については、法第2条第5項に定義規定が設けられています。同項の一部を引用すると、「砂糖を使用した輸入される調製品であって、砂糖との用途の競合に鑑み、国内産糖の安定的な供給に影響を及ぼすおそれがあると認められるものとして政令で定めるもの」であり、具体的な品目の特定は政令に委任しています。

法第2条第5項の委任を受けた政令第1条(注1)においては、(ア)砂糖の含有量が全重量の50%以上であり、かつ、(イ)砂糖と同じく製品の甘味料として使用されていると考えられるもの(最終製品ではないもの)が法第2条第5項の「輸入加糖調製品」の定義に適合するという考え方の下、(ア)・(イ)の要件に該当する加糖調製品20タリフライン(注2)について定めています。

(注1)政令第1条は全13号を掲げているが、同条第2号は2タリフライン、同条第13号は7タリフラインを含んでおり、全20タリフラインを包含している。

(注2)20タリフラインの加糖調製品は、調整金徴収のため、(2)カで後述する通り、TPP整備法第4条の関税暫定措置法の改正によって暫定税率を設けていることから(同法別表第1)、同表を引用して定めている。

(2) 輸入加糖調製品の機構売買(法第2章第3節)

ア 輸入加糖調製品からの調整金の徴収に関しては、法第2章第3節において定めています。同節は全6条で構成されており、それぞれの条を簡単に説明すると以下の通りであり、これらの規定によって、独立行政法人農畜産業振興機構(以下「機構」という)が輸入加糖調製品を買い入れ、買入価格に調整金を上乗せした価格で売り戻すことにより、輸入加糖調製品から調整金を徴収します。

・ 輸入加糖調製品について輸入申告時の機構への売渡しを義務付ける「法第18条の2」

・ 「加糖調製品糖平均輸入価格」を定義する「法第18条の3」

・ 輸入加糖調製品の機構買入価格を定める「法第18条の4」

・ 輸入加糖調製品について機構に売戻しを義務付ける「法第18条の5」

・ 輸入加糖調製品の機構売戻価格を定める「法第18条の6」

・ 輸入加糖調製品の機構の買入れ及び売戻しの価格の減額を定める「法第18条の7」

(この構造は、既存の指定糖、異性化糖等、指定でん粉等に関するものと同様)

イ 輸入加糖調製品の機構への売渡し及び機構の売戻し(以下「機構売買」という)は、調整金の徴収を目的とするものであり、現物(輸入加糖調製品)について実態的な取引を行うことを意図したものでないため、指定糖、輸入異性化糖等、指定でん粉等と同様に、いわゆる「瞬間タッチ方式」により行います。つまり、機構売買の対象である輸入加糖調製品が輸入者と機構との間を実際に移動することなく、売渡し・買戻しの契約に基づき、輸入許可と同時に機構が買い入れて売り戻す(物の移動はない)こととなります。

ウ 輸入加糖調製品の輸入申告者(所有者)は、輸入申告時に売渡申込書を機構に提出することとなっており(根拠規定:法第18条の2第5項において準用する法第5条第2項)、当該申込みに対する機構の承諾は、関税法第70条第1項の許可、承認等と見なすこととされています(根拠規定:法第18条の2第5項において準用する法第5条第3項)。つまり、輸入加糖調製品の関税法上の輸入許可には機構の承諾書が必要となり、これによって輸入加糖調製品からの調整金の徴収を担保しています。

ただし、調整金の徴収(機構売買)は、イの通り輸入許可と同時に行うことから、申込みに対する機構の承諾の前に、法第18条の5第2項において準用する法第8条第3項に基づく担保の提供を受けることとしています。

エ 輸入加糖調製品は、砂糖とそれ以外の原料から構成されますが、糖価調整法は、国内の砂糖と競合する甘味との価格調整を行う制度であることから、実質的な調整金の算定対象は輸入加糖調製品に含まれる砂糖部分(加糖調製品糖)としており、輸入加糖調製品に含まれる砂糖以外の部分については実質的な調整金の算定対象としていません。

ただし、機構売買は、砂糖以外の部分も含んだ輸入加糖調製品について行うことから、砂糖以外の部分については、第18条の4第2号による価格で買い入れることとしていますが、同額で売り戻すことで、輸入加糖調製品に含まれる砂糖以外の部分からの調整金の徴収は行わないこととしています。

オ 輸入加糖調製品の加糖調製品糖部分の機構買入価格は、第18条の4第1号の通り、「加糖調製品糖平均輸入価格」に含糖率(加糖調製品糖含有率)を乗じて得た額に、省令で定める輸入加糖調製品の種類の区分に応じて省令で定めるところにより算出される額を加減して得た額となっています。

機構売買の対象となる輸入加糖調製品の種類が20種類(20タリフライン)ある中で、輸入加糖調製品に含まれる砂糖(加糖調製品糖)の平均輸入価格である「加糖調製品糖平均輸入価格」の省令に基づき加糖調製品の種類に応じた額の加減を行うことによって、輸入加糖調製品の種類に応じた機構の買入価格となるようにしています。

カ 輸入加糖調製品の加糖調製品糖部分の機構売戻価格は、オの機構買入価格に調整金額を加えたものとなります。これにより、売買差額として調整金を徴収することとなります。

調整金額は、機構売買が行われる輸入加糖調製品について、その種類(タリフライン)に応じた「WTO協定税率 − 関税暫定措置法に定められた暫定税率」に、その輸入加糖調製品のCIF価格を乗じたものによることとなります。なお、TPP整備法第4条により関税暫定措置法が改正され、輸入加糖調製品である20タリフラインについては、暫定税率が設けられ、関税率の引下げが行われます(現行はWTO協定税率)。つまり、輸入加糖調製品から徴収する調整金は、既存の関税を振り替えたものであることとなるため、糖価調整法の改正前後において輸入加糖調製品の輸入者の負担水準は変わりません。

キ なお、調整金額について、第18条の6において「『第18条の6第1号の額−第18条の6第2号の額』×加糖調製品糖調整率」という計算式が規定されている中で、上記カの通りとなるのは、同条第1項本文の括弧書き「(その額が輸入加糖調製品につき同条の規定により定められる機構の買入れの価格に国際約束に 従って農林水産大臣が定めて告示する額を加えて得た額を超えるときは、その加えて得た額)」が適用されるためです。

ク TPP協定による加糖調製品の関税割当枠内で輸入される輸入加糖調製品などについては、機構への売渡義務がありません。このことについては、法第18条の2第1号に基づく政令第24条の4各号により担保されています。

(3) 加糖調製品軽減額(法第9条)

第2章第3節に基づき徴収された輸入加糖調製品からの調整金は、法第9条第1項第1号ニに規定する「加糖調製品軽減額」の原資となり、「加糖調製品軽減額」によって砂糖の機構売戻価格が減額されることで、輸入加糖調製品の砂糖との価格調整が行われることとなります。

(4) その他(機構法の改正・施行期日)

ア 輸入加糖調製品の売買は、機構が担うことから、TPP整備法第9条によって独立行政法人農畜産業振興機構法の改正を行い、機構の業務規定に「輸入加糖調製品の買入れ及び売戻しを行うこと」(農畜産業振興機構法第10条第5号ハ)を追加するなどの必要な措置を行っています。

イ 糖価調整法の改正は、TPP協定の発効による関税削減等の影響に対応するものであることから、TPP協定の発効日から施行することとしています。

終わりに

今回の制度改正によって、これまで関税の納付のみを行ってこられた輸入加糖調製品の輸入者におかれましては、TPP協定の発効以降、輸入申告時に糖価調整法に基づく機構売買の手続きを行っていただく必要があります。輸入者の皆様の負担を軽減する措置(機構売買をオンライン上で実施することを可能とするシステム整備など)を実施していますので、ご対応のほどどうぞよろしくお願いいたします。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-9272

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-9272