ホーム > 畜産 > 海外情報 > 2015年 > 米国における飼料穀物および高タンパク飼料原料の需給動向(3)

米国における飼料穀物および高タンパク飼料原料の需給動向(3)

高タンパク飼料原料の需給動向

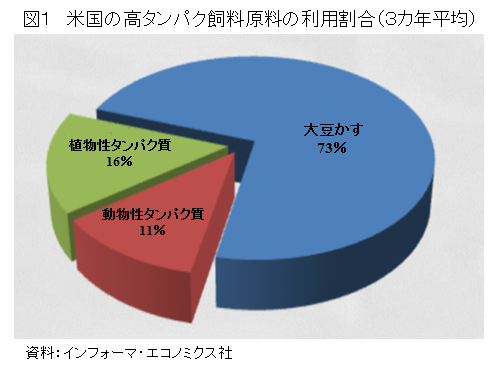

- 過去3年間の高タンパク飼料原料の平均使用割合を見ると、大豆かすが全体の73%と最も多く、次いで大豆かす以外の植物性タンパク質(16%)、動物性タンパク質(11%)となっている(図1)。

大豆かす

- 生産量は、原料である大豆の増産により増加傾向で推移しており、米国農務省(USDA)は2015/16年度の生産量を4372万5000トンと見込んでいる(表1)。

- 2014/15年度の国内消費量は、養豚農家の収益性が高かったことから、豚への給与量の増加に伴い増加した。また、2015/16年度は、大豆の安値により大豆かすも安値となることが見込まれ、ブロイラーや七面鳥への給与量が増加するものとみられる。

大豆かす以外の植物性タンパク質飼料原料

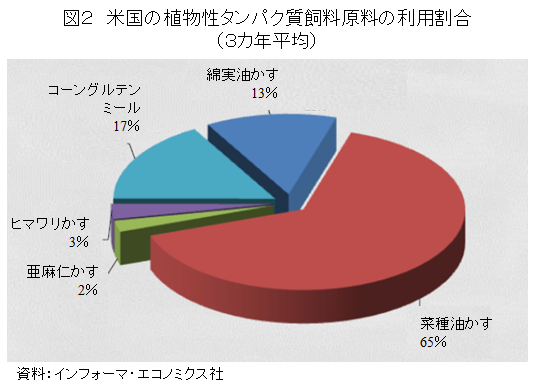

- 大豆かす以外の植物性タンパク質飼料原料の内訳を見ると、菜種油かすが最も多く、65%を占める。その他にコーングルテンミール(CGM)、綿実油かす、ヒマワリ油かす、亜麻仁かすなどが使用されている(図2)。

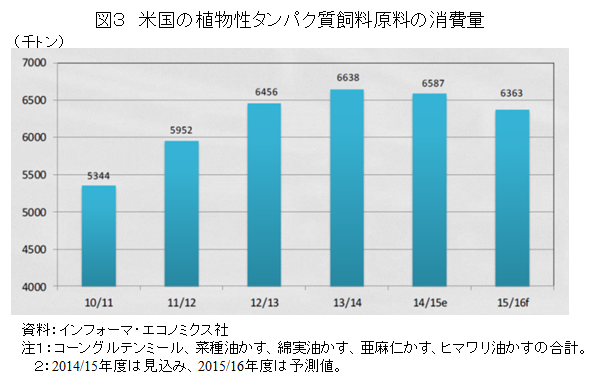

- 2015/16年度の植物性タンパク質飼料原料の消費量は、供給量が比較的タイトなことから前年度比3.4%減の636万3000トンと見込まれる(図3)。

- 植物性タンパク質飼料原料の総販売額は、消費量の減少と大豆かす価格の下落により、前年度比18.9%減の17億6900万米ドルと見込まれる。

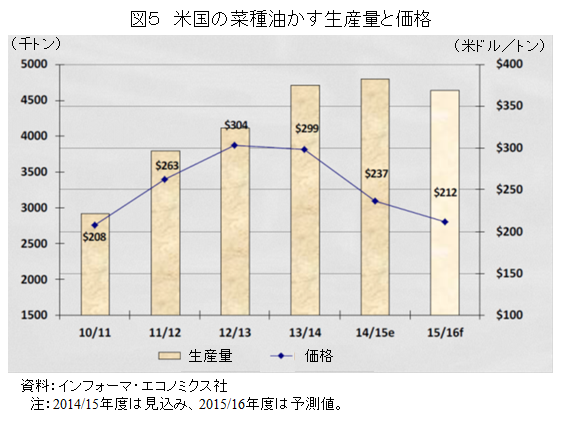

菜種油かす

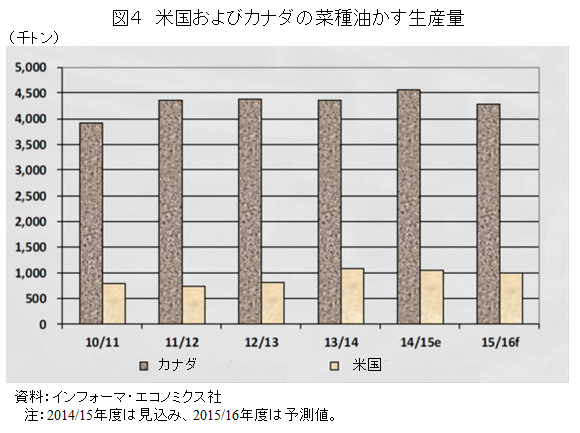

- 2015/16年度の生産量は、前年度を4%下回る見込みである。菜種油かすの生産は、米国よりもカナダで盛んに行われており、その多くが米国に輸出されている(図4)。

- 価格は、大豆かすとの相関が確認されており、2015/16年度は大豆かすの価格が安値であることから、下落が見込まれる(図5)。

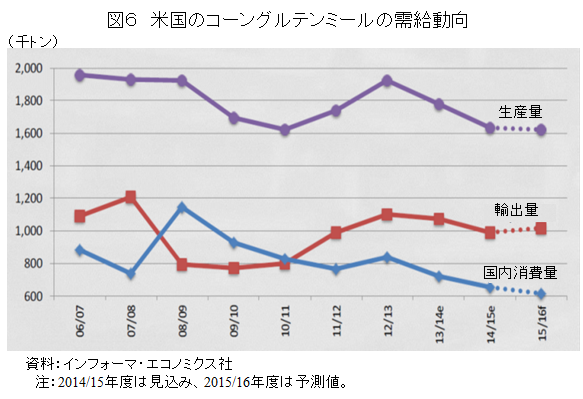

コーングルテンミール(CGM)

- 2015/16年度の生産量は、主産物であるコーンスターチの需要が堅調にもかかわらず、低調に推移している(図6)。

- 2015/16年度の輸出量は、魚粉の価格高による代替需要により、増加が見込まれている。

- エジプト、インドネシア、チリ、コロンビア、カナダが主要輸出先国であり、5カ国で輸出量全体の70%を占めている。

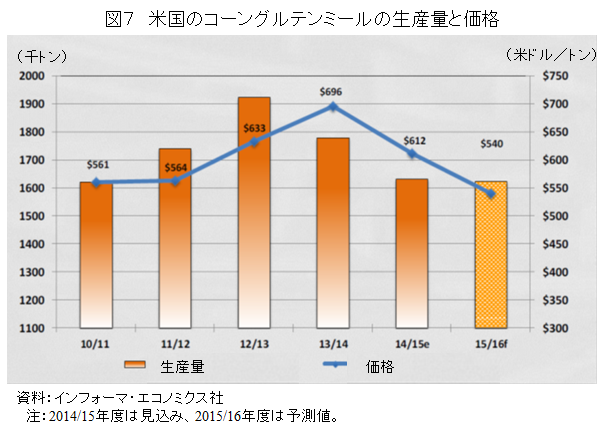

- 価格は、菜種油かすと同様に大豆かすとの相関が見られ、2015/16年度には大豆かす価格の下落に伴い、1トン当たり540米ドルまで下落が見込まれている(図7)。

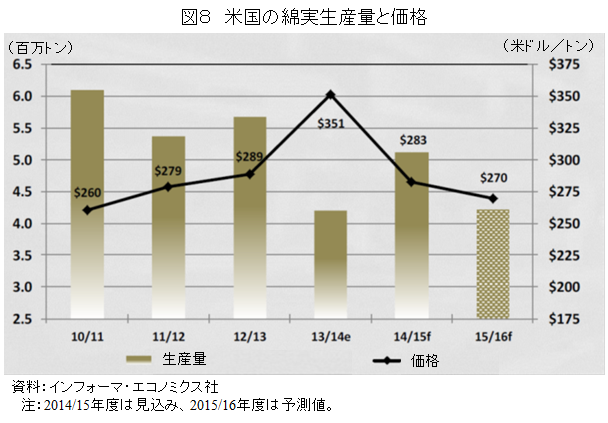

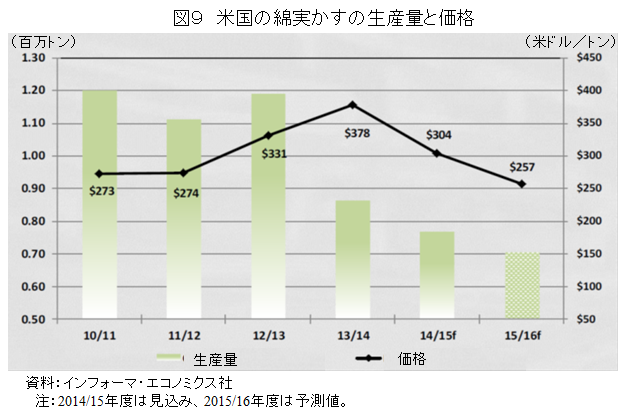

- 綿実については、降雨に恵まれたテキサス州西部で過去5カ年平均を上回る単収が期待できるものの、中南部で春先の降雨の遅れにより収穫面積が減少すること、南東部でも面積の減少が見込まれることから、2015/16年度の生産量は、前年度を下回る見込みである(図8)。

- 綿実価格は、2013/14年度に生産量の減少により高騰したものの、生産量の増加に伴い下落し、2015/16年度は1トン当たり270米ドルが見込まれる。

- 2014/15年度の綿実油かすの生産量は、綿実油の需要減退に伴い、搾油量が減少することにより減少している。2015/16年度についても減少傾向で推移する見込みである(図9)。

- 価格については、大豆かす価格の安値に伴い、下落傾向での推移が見込まれている。

動物性タンパク質

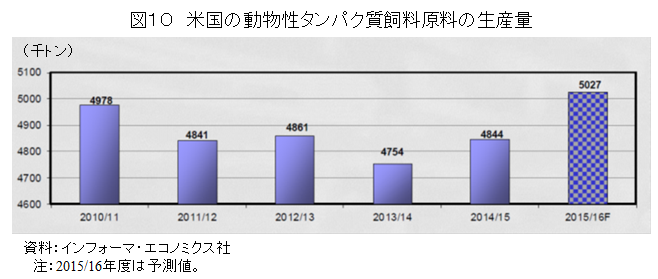

- 2015/16年度の動物性タンパク質飼料原料の生産量は、豚のと畜頭数及び鶏、七面鳥の処理羽数の増加により増加が見込まれる。また、第2四半期からは、牛のと畜頭数増加が見込まれることも増加要因として挙げられる(図10)。

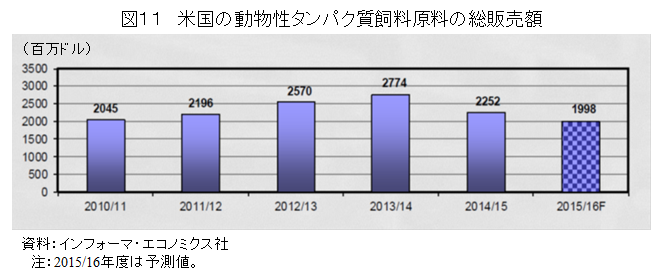

- 2015/16年度の動物性タンパク質飼料原料の総販売額は、競合する大豆かすなどの植物性タンパク質飼料原料の価格が大豆の豊作により下落見込みであることから、減少が見込まれる(図11)。

肉骨粉

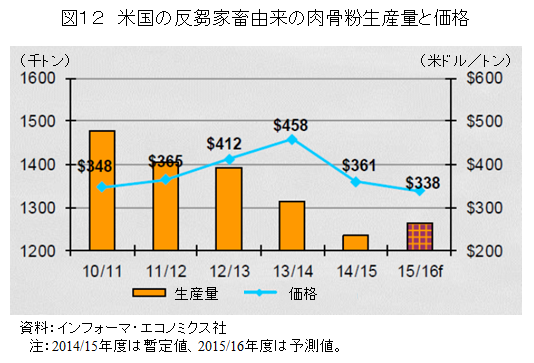

- 2015/16年度の反芻家畜由来の肉骨粉生産量は、牛のと畜頭数の増加見込みにより、増加が見込まれている。また、反芻家畜由来の肉骨粉の価格は、生産量の増加に加えて大豆かす価格の下落が見込まれることにより、下落することが見込まれる(図12)。

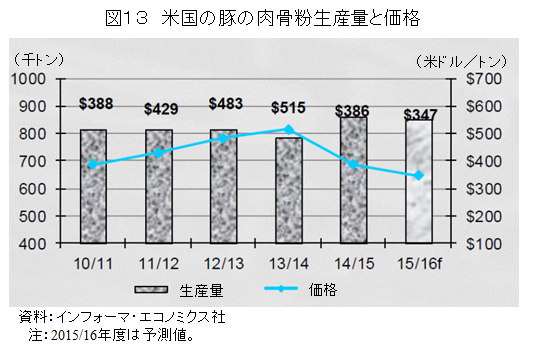

- 豚の肉骨粉の生産量は、2014/15年度に豚流行性下痢(PED)からの回復により豚のと畜頭数が増加したことに伴い増加しており、2015/16年度についても前年度と同程度の生産量が見込まれている(図13)。また、2015/16年度の価格は、生産量が2年続けて高水準であることから、1トン当たり347米ドルと前年度よりも低下することが見込まれる。

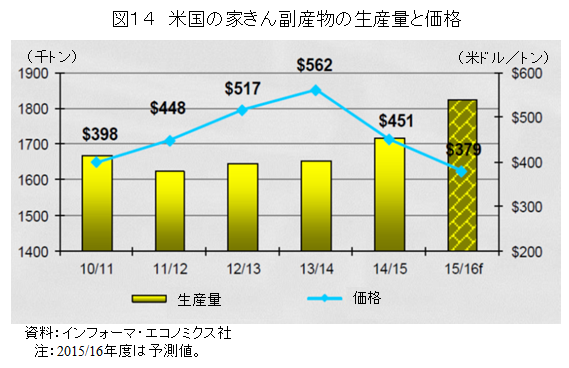

- 生産量は、ブロイラーおよび七面鳥の処理羽数の増加により増加が見込まれ、これに伴い価格の下落が見込まれる(図14)。

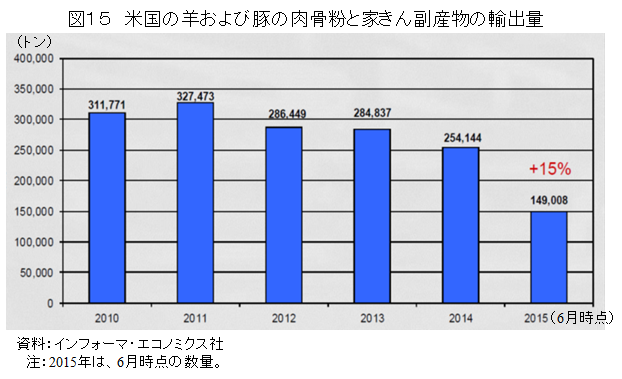

- 2015年6月現在の羊および豚の肉骨粉と家きん副産物の輸出量は、前年同期比15%増となる約15万トンとなっている(図15)。

- これらの主要輸出先国は、インドネシア(シェア40%)、カナダ(同18%)、中国(同9%)、メキシコ(同8%)、フィリピン(同4%)、ベトナム(同4%)、タイ(同3%)などである。なお、インドネシアでは、主に養魚用飼料として利用されている。

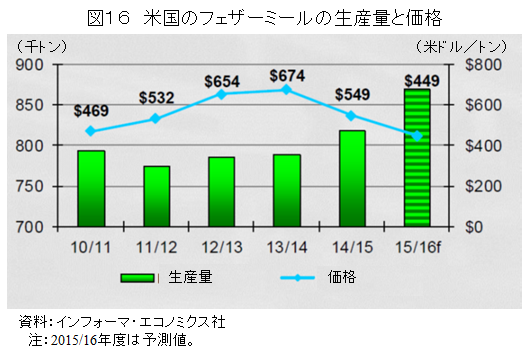

- 2015/16年度の中南部におけるフェザーミールの生産量は、鶏の処理羽数増加に伴い、増加が見込まれるとともに、価格の下落が見込まれている(図16)。

- 2015年6月現在のフェザーミールの輸出量は、鳥インフルエンザの発生による禁輸措置の影響で、前年同期比42%減少している。また、主要輸出先国は、インドネシア(シェア52%)、チリ(同27%)、カナダ(同13%)となっている。

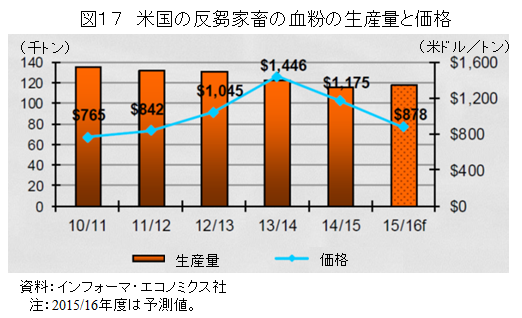

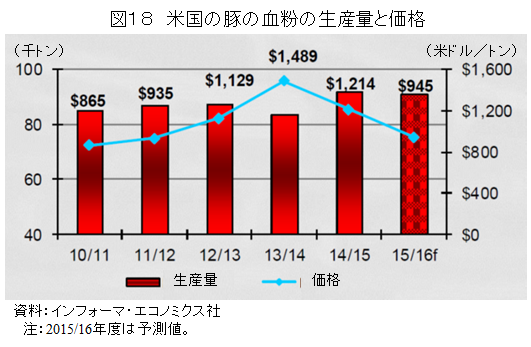

血粉

- 2015/16年度の反芻家畜の血粉生産量は、牛のと畜頭数の増加により、前年度比3%の増加が見込まれている。また、タンパク質飼料原料全般の生産量増加および価格の下落に伴い、反芻家畜の血粉価格も前年度比25%安の1トン当たり878米ドルが見込まれる(図17)。

- 2015/16年度の豚の血粉生産量は前年度よりわずかな減少が見込まれる。また、他のタンパク質飼料原料の生産量の増加に伴う価格下落により、豚血粉の価格も1トン当たり945米ドルと大幅な低下が見込まれる(図18)。

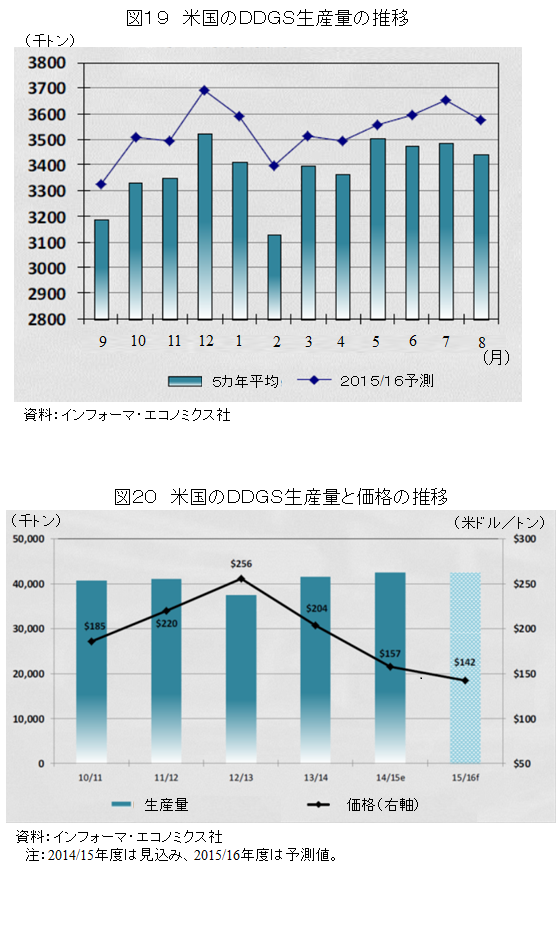

DDGSの需給動向

- 2015/16年度のトウモロコシ蒸留かす(DDGS)生産量は、原料となるトウモロコシが豊作と見込まれることにより、前年度並みの高水準となり、5カ年平均を4%上回って推移することが見込まれる(図19)。

- 価格は、トウモロコシ価格が低価格で推移していることから、前年度よりもさらに値を下げ1トン当たり142米ドルとなる見込みである(図20)。

【渡邊 陽介 平成27年9月16日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532