ホーム > 砂糖 > 砂糖の国際需給・需給レポート > 4. 世界の需給に影響を与える諸国の動向

4. 世界の需給に影響を与える諸国の動向

最終更新日:2011年2月1日

4. 世界の需給に影響を与える諸国の動向

調査情報部

◆ブラジル◆

(1)2011年1月における生産見通し

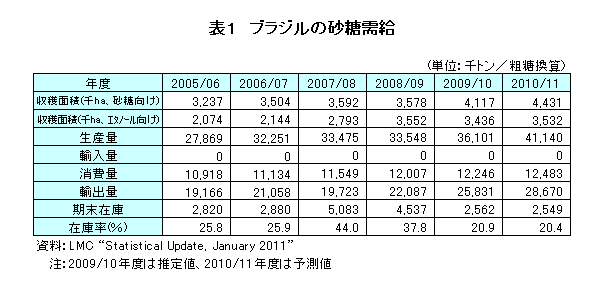

生産の約9割を占める中南部地域では、2010/11ブラジル砂糖年度(4月〜翌3月)の生産が終わりに近づきつつある。同地域における4月から12月15日までのさとうきび生産量は5億5250万トン(前年同期比7.2%増)、砂糖生産量は3340万トン(粗糖換算、同19.5%増)、エタノール生産量は2510万キロリットル(同12.3%増)とされ、いずれも前年度を上回っている。6月から9月にかけて乾燥した天候が続き、収穫が平年を上回るペースで行われた結果、早期に圧搾を終了する砂糖・エタノール工場が多く、12月末まで操業を続けた工場は60と、前年度の220工場を大幅に下回ったとみられる。

2010/11年度におけるブラジル全体のさとうきび収穫面積は、前年度の砂糖価格高騰による作付け増加を受け、796万ヘクタール (前年度比5.4%増)に増加するとみられる。さとうきび生産量は、主産地中南部で乾燥した天候により単収が低下したため、前月予測を300万トン下回る6億2550万トン(同3.2%増)と予測される。これを受け、砂糖生産量は4110万トン(粗糖換算、同14.0%増)と前月予測から60万トン引き下げられたものの、過去最高に達すると見込まれる。なお、エタノール生産量は2810万キロリットル(同10.4%増)と予測される。

(2)貿易状況

2010/11年度の砂糖輸出量は、生産量の下方修正により前月予測を50万トン下回るものの、増産と世界的な需要の高まりを受け、2870万トン(粗糖換算、前年度比11.0%増)と前年度からかなり大きく増加するとみられる。

ただし、国際砂糖価格の高騰を背景に輸出向けの粗糖生産が優先された結果、国内需給がひっ迫し、国内価格が国際価格を上回る状況となったことを受け、製糖業者が輸出向けに販売した砂糖を買い戻し、国内へ供給する動きがみられるなど輸出動向に不透明な面もある。ブラジル最大都市サンパウロでは砂糖の卸売価格が上昇を続け、昨年12月の平均価格が1ポンド当たり40.41セントに達した。

月間砂糖輸出量は、世界需給のひっ迫を背景に2009年以降高水準で推移していたが、昨年12月は200万トンと、前月(310万トン)および前年同月(230万トン)のいずれの実績も下回った。これは、前述の製糖業者による輸出向け砂糖の買い戻しと、国際砂糖価格の高騰で輸入国の需要が減少した影響とみられる。主要輸出先はロシア、サウジアラビア、マレーシアであった。

資料:LMC “Monthly Sugar Report, January 2011”

ブラジルさとうきび産業協会(UNICA) “Media Center” 2011/1/6記事

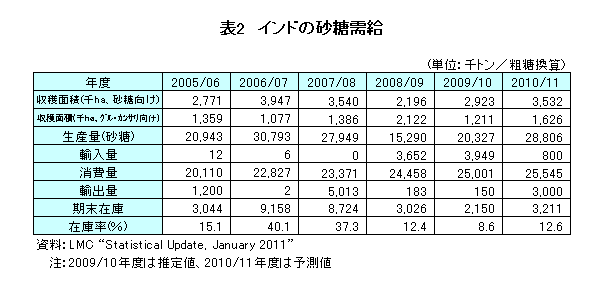

◆インド◆

(1)2011年1月における生産見通し

2010/11インド砂糖年度(10月〜翌9月)のさとうきび収穫面積は、前年度の砂糖価格高騰による作付け増加を受け、516万ヘクタール(前年度比24.8%増)に増加すると予測される。さとうきび生産量は、収穫面積の増加に加え、モンスーン期の降水量が平年並みとなり、単収の増加が見込まれることから、3億6300万トン(同29.1%増)と、前年度から大幅な増加が予測される。

さとうきびの増産により、砂糖生産量は2880万トン(粗糖換算、同41.7%増)に回復すると見込まれる。ただし、主産地のウッタル・プラデーシュ州では生産者と製糖工場によるさとうきび価格の交渉が長引き、また、マハーラーシュトラ州では、季節外れの降雨で収穫に遅れが生じ、両州とも製糖開始が例年に比べ約1カ月遅くなった。このため、今年度の圧搾が5月以降まで長引き、過熟によるさとうきびの糖度低下が砂糖生産量に影響を及ぼすとの懸念も生じており、今後の動向が注目される。

(2)貿易状況

2010/11年度の砂糖消費量は2550万トン(粗糖換算、前年度比2.2%増)と、3年ぶりに生産を下回るとみられる。このため、輸入量は前年度から大幅減少の80万トン(粗糖換算、同79.7%減)と予測される。なお、政府は2011年1月1日、粗糖、白糖輸入関税(各60%)を復活させたが、同月10日に再び撤廃した。理由は明らかにされていない。

砂糖生産の大幅な回復が見込まれる一方、輸出については不透明感が強まっている。政府は昨年12月、OGL注1方式で国産原料由来の砂糖50万トンの輸出を許可したが、今年に入り、国内食料価格の高騰を理由に輸出計画を見直すこととした。インドでは砂糖生産量の予測が大幅に修正されることも少なくなく、このため、政府は生産見通しがより確実になるまで輸出の実施に慎重な姿勢をとるとみられる。仮に今年度の生産が豊作となれば、輸出量は300万トンに達すると見込まれ、この内訳はOGLによる国産砂糖輸出130万トン、ALS注2制度下の輸出120万トン、輸入粗糖を原料とする精製糖工場(stand-alone refiner)による輸出50万トンとされる。

資料:LMC “Monthly Sugar Report, January 2011”

注1:OGL(Open General Licence)とは、登録を行った業者に対し、個別のライセンスを取得せずに輸出を許可する制度。

注2:ALS(Advanced Licensing Scheme)とは、輸入粗糖の精製後、一定期間内に再輸出することを条件に輸入関税を免除する制度。

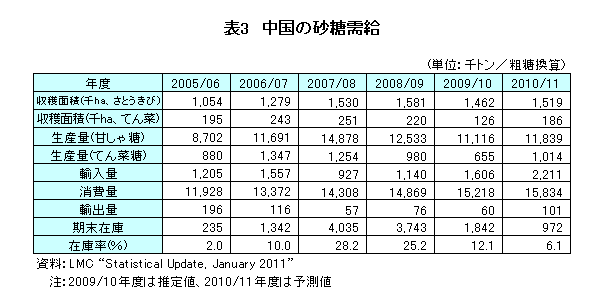

◆中 国◆

(1)2011年1月における生産見通し

中国における砂糖生産の約9割は南部で生産されるさとうきびを原料とし、残りは北部のてん菜に由来する。2010/11中国砂糖年度(10月〜翌9月)のさとうきび収穫面積は、前年度の砂糖価格高騰による作付け増加を受け、152万ヘクタール(前年度比3.9%増)に増加するとみられる。さとうきび生産量は、主産地の広西壮族自治区と雲南省で生育初期に深刻な干ばつが発生し、単収が低下しているため、8970万トン(同10.5%増)と予測される。

なお、広西壮族自治区は昨年12月に寒波に見舞われ、生産者は被害を軽減するため早期に収穫を行ったとされるが、この影響については現時点では不明である。また、広東省では生産者が砂糖価格高騰によるさとうきびの値上がりを期待して収穫を先延ばし、製糖工場が原料不足に直面していると伝えられる。これらの影響から、さとうきび生産地における12月末までの砂糖生産量は200万トン(白糖換算)と、前年同月(230万トン)を下回っている。

さとうきび生産地が天候不順などに見舞われる一方、2010/11年度のてん菜生産量は、収穫面積が19万ヘクタール(前年度比26.7%増)に増加すると見込まれる上、生育期の天候が良好で単収が向上したことから、前年度から大幅増加の760万トン(同52.0%増)と予測される。12月末までの砂糖生産量は前年同期を18%上回る62万トン(白糖換算)に達したとされる。

原料作物の増産により、中国全体の砂糖生産量は前年度から増加し、1290万トン(粗糖換算、前年度比9.2%増)と予測される。

(2)貿易状況

政府は12月22日、国内砂糖価格の高騰に対応するため、2010/11年度では3回目となる砂糖の国家備蓄放出(20万トン、白糖換算)を行った。平均販売価格は1トン当たり6,867元(87,211円:1元=12.70円注)と、前回放出時の同6,288元(79,858円)を上回った。なお、前年度においては、8回にわたり合計171万トン(白糖換算)の国家備蓄が放出された。

2010/11年度の砂糖生産は回復が見込まれるものの、消費量はこれを大幅に上回る1580万トン(粗糖換算、前年度比3.9%増)と予測される。前年度の放出により国家備蓄も減少しているため、輸入量は前年度から大幅増加の220万トン(粗糖換算、同37.7%増)と予測される。ただし、異性化糖の生産が国内価格の上昇を反映して増加しているため、砂糖輸入量が予測を下回る可能性もある。

2010年11月における粗糖・白糖輸入量は、国際砂糖価格の高騰と国内生産の開始により、前月から大幅減少の2万3000トンとなった。輸入先の大半は韓国であった。

資料:LMC “Monthly Sugar Report, January 2011”

注:TTS相場12月最終日

EUにおける最近の砂糖需給動向

〜国際砂糖価格高騰による輸入減少で域内需給ひっ迫〜

EUは、かつてブラジルに次ぐ砂糖輸出地域であったが、2006/07年度以降、砂糖制度改革により生産量、輸出量はともに減少し、純輸入地域に転じた。輸入先はEUが特恵アクセスを認めているLDC諸国(後発開発途上国)およびACP諸国(EUの旧植民地であるアフリカ、カリブ、太平洋諸国)が中心となっている。EUは、生産、輸出規模が縮小したものの、インドに次ぐ消費地域、また世界最大の輸入地域として依然世界の砂糖需給に大きな影響力を持つ。最近の国際砂糖価格高騰下では、伝統的にEUに砂糖輸出を行ってきた国からの輸入が減少し、域内の供給不足が懸念されるなど、砂糖需給の動向が注目される。

*注:本レポートの数量は、断りがない限り粗糖換算である。

砂糖制度の改革で域内価格水準を引下げ

制度改革以前のEUは、毎年2000万トン前後の砂糖を生産し、このうち約600万トンを世界市場に輸出してきた。2006年から砂糖制度改革が実施され、各加盟国に対する生産割当数量は2009/10砂糖年度(10月〜9月)までに1330万トン(白糖換算)に削減された(なお、制度改革の詳細については、砂糖類情報2009年5月号「EUの糖業事情(1)〜砂糖制度改革とその影響について〜」を参照されたい)。

この背景には、WTO裁定による輸出量の制限(年間137.4万トン、白糖換算)と、LDC諸国およびACP諸国からの輸入増加によってもたらされる域内供給の過剰に対応する目的があった。EUでは2009年10月以降、EBA(Everything But Arms)スキーム(*注)に基づきLDC諸国からの輸入が自由化され、またACP諸国についてもEPA(経済連携協定)によって2015年から輸入が自由化されることとなっており、これらの国からの輸入はさらに増加するとみられている。

また、国際価格の約3倍の水準にあった域内価格を是正し、砂糖分野もほかの農産物と同様、共通農業政策(CAP)に移行すべきとの声も高まっていたことから、介入価格制度を廃止し、新たに参考価格制度を導入することで域内価格水準の引き下げを図った。従来の制度では、割当数量の範囲内の白糖1トン当たり631.9ユーロの介入価格が設定されていたが、段階的に引き下げられ、2009/10年度には同404.4ユーロの参考価格が設定された。

*注:LDC49カ国で生産される武器以外の全産品(Everything but Arms)に無税、割当制限なしで市場参入を認める措置。

2010/11年度の輸入需要は420万トンの見込み

2010/11年度のてん菜収穫面積は、前年度からやや減少の141万ヘクタール(前年度比5.4%減)と見込まれる。前年度は良好な天候による単収の増加で豊作となったが、今年度は平年並みに戻るとみられることから、てん菜生産量は8710万トン(同12.4%減)に減少すると予測される。

てん菜糖生産量は1480万トン(同12.7%減)と見込まれ、フランス海外県(DOMs)で生産される甘しゃ糖を合わせた砂糖生産量は1550万トン(同10.5%減)と見込まれる。砂糖消費量は前年度並みの1870万トン(同0.1%増)と予測され、在庫水準の維持を考慮すると、EUは今年度において420万トンの輸入需要があると見込まれる。

ブラジル、キューバなどから輸入されるCXL糖(*注)および西部バルカン自由貿易協定に基づくクロアチア、スロベニアなどバルカン諸国からの輸入量を差し引いても、約220万トン(白糖換算)の輸入需要があるとされ、これについては、伝統的にEUへ砂糖輸出を行ってきたLDC諸国およびACP諸国からの輸入が中心になると見込まれる。しかしながら、最近の国際砂糖価格高騰の影響でこれらの国からの輸入が多くて150万トン程度ともみられ、域内供給の不足が懸念されるようになっている。

*注:フィンランドの粗糖輸入割当に基づき、低関税で輸入される粗糖(1トン当たり98ユーロ ※通常は339ユーロ)、および2007年に加盟したブルガリアとルーマニアの関税割当制度による無税輸入のブラジル産粗糖のこと。

国際砂糖価格の高騰により域内需給のひっ迫懸念

前述の通り、砂糖制度改革前のEUにおける砂糖価格は国際価格の約3倍の水準にあり、このことがLDC諸国やACP諸国にとって、EUに砂糖を輸出するメリットとなっていた。ところが、域内価格水準が引き下げられ、さらには2009年以降、国際価格が高い水準にありEUの域内価格を上回っているため、これらの国にとっては、EUに砂糖を輸出するメリットがない状況となっている。

域内需給のひっ迫を受け、2010年11月、欧州委員会は同年12月から2011年8月まで、CXL糖について最大66万トンの無税輸入を認めることとした。一方、生産割当数量を上回る砂糖についても、11月時点では35万トンの追加輸出を許可するとの見通しを示していたが、この決定を先延ばしにすることにした(今年度は既に65万トンの輸出を許可済み)。食品、飲料メーカーなどの大口ユーザーは域内の供給は依然不足しているとして、さらなる対応を求めている。

EUは砂糖制度改革以降、生産規模の縮小を進めてきたが、最近の国際砂糖価格高騰下では、LDC諸国およびACP諸国からの輸入が当初見込まれたほど伸びず、その結果、域内需給のひっ迫が懸念される状況となっている。域内需給の安定へ向けた今後の取り組みが注目される。

資料:LMC “Statistical Update, January 2011”

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678