ホーム > 砂糖 > 海外現地調査報告 > 米国の砂糖をめぐる情勢〜第31回国際甘味料シンポジウムに参加して〜

米国の砂糖をめぐる情勢〜第31回国際甘味料シンポジウムに参加して〜

最終更新日:2014年11月10日

米国の砂糖をめぐる情勢〜第31回国際甘味料シンポジウムに参加して〜

2014年11月

特産業務部 加藤 なづき

調査情報部 宗政 修平

【要約】

米国では砂糖消費量は増加する一方、生産量が伸び悩みを見せているため、輸入量は増加傾向にある。中でも、NAFTAによる無税かつ無制限に輸出できるメキシコ産精製糖の輸入が急増し、財政負担のない「ノーコストプログラム」を標榜してきた砂糖部門では、2012/13砂糖年度、10年ぶりに財政負担が生じた。

こうした中、2014年2月に成立した米国の新農業法の下での砂糖政策においても、メキシコ産精製糖の急増に対する解決策は見当たらず、砂糖業界では国際ルールに基づく対応を余儀なくされている。

こうした中、2014年2月に成立した米国の新農業法の下での砂糖政策においても、メキシコ産精製糖の急増に対する解決策は見当たらず、砂糖業界では国際ルールに基づく対応を余儀なくされている。

はじめに

米国のてん菜・サトウキビ生産者や製糖メーカーなどで構成する米国砂糖連盟(ASA)は毎年、国際甘味料シンポジウムを開催している。

第31回目となる今年は2014年8月4〜6日、「砂糖に関する政策、政治運営、貿易の将来」をテーマに、米国を中心に各国の生産者、製糖メーカー、甘味料ユーザー、砂糖関係団体および行政関係者などからの出席を得て、米国バーモント州で開催された。米国農務省(USDA)やASAなどからは最近の米国砂糖産業をめぐる情勢、国際砂糖機関(ISO)からは最近の砂糖の国際情勢、欧州製糖工業会からは2017年から適用されるクオータ廃止後のEUのてん菜糖の需給見通しなどのプレゼンテーションや、これらの報告に対する活発な意見交換が行われた。

本稿では、本シンポジウムの議論の中心となったメキシコ産の廉価な砂糖の輸入に対する米国砂糖業界の懸念について紹介するとともに、2014年2月に成立した2014年農業法の下での新たな砂糖政策の概要および今後のメキシコ産砂糖の米国市場での今後の展開について、シンポジウムでの報告に基づき概観する。

なお、本稿では、砂糖年度(当年10月から翌年9月までの期間)をSugar Yearを省略した「SY」と記述し、為替レートは1米ドル110円(9月末TTS:110.45円)を用いた。

第31回目となる今年は2014年8月4〜6日、「砂糖に関する政策、政治運営、貿易の将来」をテーマに、米国を中心に各国の生産者、製糖メーカー、甘味料ユーザー、砂糖関係団体および行政関係者などからの出席を得て、米国バーモント州で開催された。米国農務省(USDA)やASAなどからは最近の米国砂糖産業をめぐる情勢、国際砂糖機関(ISO)からは最近の砂糖の国際情勢、欧州製糖工業会からは2017年から適用されるクオータ廃止後のEUのてん菜糖の需給見通しなどのプレゼンテーションや、これらの報告に対する活発な意見交換が行われた。

本稿では、本シンポジウムの議論の中心となったメキシコ産の廉価な砂糖の輸入に対する米国砂糖業界の懸念について紹介するとともに、2014年2月に成立した2014年農業法の下での新たな砂糖政策の概要および今後のメキシコ産砂糖の米国市場での今後の展開について、シンポジウムでの報告に基づき概観する。

なお、本稿では、砂糖年度(当年10月から翌年9月までの期間)をSugar Yearを省略した「SY」と記述し、為替レートは1米ドル110円(9月末TTS:110.45円)を用いた。

1. 輸出大国の砂糖産業保護政策への批判の高まり

米国の最近の砂糖産業をめぐる情勢報告では、政府補助金に依存する主要生産国の砂糖産業について、議論が集中した。この背景には、主要生産国における砂糖産業への過度な政府支援により、不公平な貿易が助長されているという認識がある。特に、米国向けに唯一無税で無制限に砂糖を輸出できるメキシコの砂糖産業は、低利融資や債務の減免措置などの保護政策により、米国市場に廉価な砂糖を輸出することが可能となっており、米国の生産者などに著しい被害を与えていることが強調された。

メキシコ産砂糖の輸入について、ASAおよびその会員(注)は、2014年3月、米国商務省に対しメキシコ産砂糖にアンチダンピング関税および相殺関税の適用を求めており、同省はメキシコの砂糖産業の調査やこれら関税の仮決定を行う事態となっている。

また、シンポジウムでは、批判の矛先は必ずしもメキシコだけでなく、他の国の手厚い財政支援にも及んだ。ブラジルのサトウキビ生産者に対する年間20億ドル(2200億円)に達する低利融資や、インドの粗糖への輸出補助金などにより、公平な競争が妨げられていることが指摘された。さらに、こうした政策により国際市場や国際貿易ルールが不当にゆがめられ、国際砂糖価格に著しい影響を及ぼしている環境下では、米国がいくら技術革新を進展させても、太刀打ちできないという意見も出された。

ASAは、シンポジウムでの議論を取りまとめ、将来の砂糖の世界市場として、いかなる補助金をも廃止することによる公平な国際競争の環境作り、貿易政策の透明性の確保を目指した国際的なルール作りの進展などを提言した。

(注)American Sugar Cane League、American Sugar Beet Growers Association、American Sugar Refining Group、Florida Sugar Cane League、Hawaiian Commercial & Sugar Company、Rio Grande Valley Sugar Growers、Sugar Cane Growers Cooperative of Florida、United States Beet Sugar Associationの8団体である。

メキシコ産砂糖の輸入について、ASAおよびその会員(注)は、2014年3月、米国商務省に対しメキシコ産砂糖にアンチダンピング関税および相殺関税の適用を求めており、同省はメキシコの砂糖産業の調査やこれら関税の仮決定を行う事態となっている。

また、シンポジウムでは、批判の矛先は必ずしもメキシコだけでなく、他の国の手厚い財政支援にも及んだ。ブラジルのサトウキビ生産者に対する年間20億ドル(2200億円)に達する低利融資や、インドの粗糖への輸出補助金などにより、公平な競争が妨げられていることが指摘された。さらに、こうした政策により国際市場や国際貿易ルールが不当にゆがめられ、国際砂糖価格に著しい影響を及ぼしている環境下では、米国がいくら技術革新を進展させても、太刀打ちできないという意見も出された。

ASAは、シンポジウムでの議論を取りまとめ、将来の砂糖の世界市場として、いかなる補助金をも廃止することによる公平な国際競争の環境作り、貿易政策の透明性の確保を目指した国際的なルール作りの進展などを提言した。

(注)American Sugar Cane League、American Sugar Beet Growers Association、American Sugar Refining Group、Florida Sugar Cane League、Hawaiian Commercial & Sugar Company、Rio Grande Valley Sugar Growers、Sugar Cane Growers Cooperative of Florida、United States Beet Sugar Associationの8団体である。

2. 2014年農業法における砂糖政策の概要

(1)2014年農業法

米国では、2014年2月、当初の予定より1年遅れで、今後5年間の農産物支援や環境保全計画などを内容とした、包括的な政策や予算措置が盛り込まれた「2014年農業法」が成立した。2008年農業法との大きな違いは、財政難を背景に、主要農作物(穀物、油糧種子、綿花)ごとに毎年一定額が支払われてきた総額49億ドル(5390億円)にも及ぶ直接固定支払制度が廃止されたことである。

一方、砂糖については、従来から直接固定支払の対象となっておらず、てん菜糖および甘しゃ糖に対する価格支持融資(砂糖を担保とした融資を通じた価格支持)のみの支援であったため、砂糖政策については、前の農業法が踏襲される内容となった。

(2)2014年砂糖政策の内容

2014年農業法における砂糖政策の内容は以下の通りである。政策ごとの実績値または適用値については表1に示した。

米国では、2014年2月、当初の予定より1年遅れで、今後5年間の農産物支援や環境保全計画などを内容とした、包括的な政策や予算措置が盛り込まれた「2014年農業法」が成立した。2008年農業法との大きな違いは、財政難を背景に、主要農作物(穀物、油糧種子、綿花)ごとに毎年一定額が支払われてきた総額49億ドル(5390億円)にも及ぶ直接固定支払制度が廃止されたことである。

一方、砂糖については、従来から直接固定支払の対象となっておらず、てん菜糖および甘しゃ糖に対する価格支持融資(砂糖を担保とした融資を通じた価格支持)のみの支援であったため、砂糖政策については、前の農業法が踏襲される内容となった。

(2)2014年砂糖政策の内容

2014年農業法における砂糖政策の内容は以下の通りである。政策ごとの実績値または適用値については表1に示した。

1)価格支持融資(Price Support Levels and Loans)

USDAが農業法に基づき、作物農業公社(CCC)を通じて、製糖メーカーに対して、生産した砂糖または精製過程のシロップを担保に融資する制度で、利用は任意である。

融資単価(ローンレート)は、国際価格(ロンドン白糖相場)を参考に、毎砂糖年度ごとにてん菜糖および甘しゃ糖別に定められている。なお精製過程のシロップの単価は砂糖に比べ2割安となる。

この制度を利用するには、製糖メーカーは、USDAが定める生産者保証価格に基づいて、生産者からてん菜またはサトウキビを買い上げることが条件となっている。

この融資制度は短期的なもので、融資期間は最大9カ月間となっている。製糖メーカーは、通常、砂糖年度末(9月末)までに、利息を付した額で返済することとなっている。

ただし、当該制度は、融資額の返済は必ずしも現金ではなく、砂糖などの現物でも代替することで、返済額の免除が認められている。このため、返済時に砂糖などの担保価値(市場価格)が融資額を下回った場合は、製糖メーカーにとって有利に働く制度となっている。

2)在庫削減(Payment-in-Kind Authority)

国内産砂糖の生産過剰が見込まれる際に、USDAは減反計画に参加する生産者に対して、緊急的に減反を実施させることができる。減反面積に応じてCCC所有の在庫砂糖を減反報奨金の代わりに支給し、生産者はそれを市場で販売できる制度である。

作付済みのてん菜・サトウキビを減反の対象とする場合には、バイオ原料向けに販売されなければならない。なお、2001/02SY以降、この制度が適用されたことはない。

3)貯蔵支払(Storage Payment)

価格支持融資により、現物で返済した場合、USDAが製糖メーカーに対し保管料相当を支払うもの。

4)貯蔵施設融資制度(Storage Facility Loans)

てん菜およびサトウキビの経営安定に資するため、倉庫の新増設を行う製糖メーカーに対して融資を行う制度。

5)販売および輸入割当数量(Marketing Allotments and Allocations)

A. 国内産砂糖の販売割当(Overall Allotments Quantity)

製糖メーカーの販売量を規制して、国内需給のバランスを図る制度である。販売量は、推定砂糖消費量と適正期末在庫(おおむね15%)から、世界貿易機関(WTO)および北米自由貿易協定(NAFTA)のミニマムアクセス数量139万トンと期初在庫を差し引いて、国内産砂糖割当数量(Overall Allotment Quantity(OAQ))として算出される。

また、推定砂糖消費量の85%を国内産砂糖で賄うこととされており、てん菜糖54.35%、甘しゃ糖45.65%の比率で割り当てられる。国内消費量が割当数量を上回る場合は、粗糖の輸入で手当てする。

B. 輸入粗糖などの関税割当(Tariff-Rate Quota Allocation)

WTOおよびNAFTAのミニマムアクセスに基づき、砂糖(粗糖、精製糖)および砂糖調製品に対して、輸入割当を行う。不足が生じた場合は追加割当を行う。

6)バイオ原料柔軟性プログラム(Feedstock Flexibility Program)

NAFTAにより2008年1月からメキシコ産砂糖の輸入が無税かつ無制限になったことから、砂糖の国内価格下落を防ぐために2008年農業法でエタノールプログラムとして導入された。この制度は、メキシコからの輸入量の増加により、米国内の供給量が需要量を上回った場合、CCCが入札を行い、余剰分をエタノール製造業者へ売り渡す仕組みである。粗糖、精製糖、精製過程の製品すべてが対象となり、米国内の製糖メーカーなどが販売割当の範囲内で販売できる。

本制度は、バイオ原料柔軟性プログラムと名称変更された上で、2014年農業法でも実施されることとなった。入札では最も低い売り渡し価格を提示した製糖メーカーと最も高い買い入れ価格を提示したエタノール製造事業者との間で取引され、その差額はUSDAが補填する。

7)再輸出プログラム(Re-export program)

本制度は、輸入量を関税割当により制限されている製糖メーカーの工場の稼働率の低下を防ぐために措置されているものである。

製糖メーカーは、粗糖を輸入して輸出用の精製糖を製造、または輸出用の砂糖調製品(チョコレート菓子など)や多価アルコールを製造している食品製造事業者などに製造した精製糖を転売するために、USDAの輸入割当外で、粗糖を無税または低関税で輸入することができる。

また、輸出用の砂糖調製品などを製造する食品製造事業者にとっても、この転売された精製糖は国内産より安価な国際価格(ロンドン白糖相場)で購入できるメリットがある。

ただし、本制度を利用するには、USDAが発行するライセンス(許可証)が必要となり、精製糖は270日以内、砂糖調製品と多価アルコールは18カ月以内に輸出しなければならない。また、USDAは各企業に対して、許可数量を定めており、製糖メーカーは、粗糖換算で5万トン(ただし、30日以内にメキシコに輸出する場合は数量に計上されない)が上限、食品製造事業者などは精製糖換算で9072トン(系列会社を含めて2万2680トン)が上限となっている。

2013年6月に食料安全保障法に基づき、CCCが買い入れた国内産砂糖の余剰分も本制度の対象に加えられ、精製糖の輸出期限が90日以内から270日以内に延長された。

8)中央アメリカ諸国およびドミニカ共和国とのFTAに基づく関税割当

中央アメリカ諸国およびドミニカ共和国とのFTA(CAFTA-DR)に基づき、砂糖の輸入割当を行う。

表1を大きく表示

3. ノーコストプログラムの終えん

このように砂糖政策は供給管理による国内産砂糖の余剰発生阻止を図り、バイオ原料柔軟性プログラムや再輸出プログラムの発動による財政負担を用いない方針である。砂糖については、2002年から10年間、ほかの農産物と異なり、USDAによる供給管理がうまく機能していたことから、財政出動を伴うバイオ原料柔軟性プログラムよる差損が生じなかったため、砂糖政策は「ノーコストプログラム」と称されていたが、2012/13SYから様相が変わった。

今回の農業法が議論され始めた2012年ごろより、砂糖のユーザー側である飲料・食品メーカーおよびその団体(甘味料ユーザー協会や砂糖改革連合)は、「ノーコストプログラム」により、国内の精製糖卸売価格が国際価格(ロンドン白糖相場)から算出される砂糖の卸売価格より3割以上も高くなっており、その分をユーザー側が負担しているとして、現行の砂糖政策に対する反対書簡を継続的に連邦議会へ提出した。これを受け、ユーザー側の団体の利益を代表する上院・下院議員は、砂糖の供給側が支持する現行政策への反対・修正法案を提出するなど、2014年農業法における砂糖政策の決定をめぐっては砂糖の供給側とユーザー側で、相当の意見の対立があった。

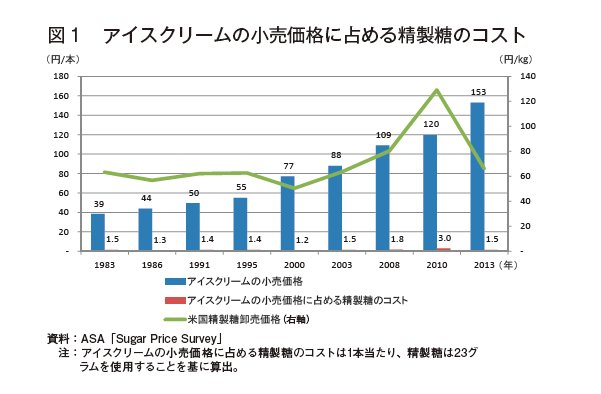

しかし、供給側は、砂糖を主原料としたアイスクリームやチョコレートなどの小売価格に占める精製糖のコストは30年来、変わっておらず、砂糖の価格変動がユーザー側の負担にはなっていないこと(図1)、発展途上国に対する粗糖の関税割当はユーザー側にも利益を与えていることなどを主張し、これが連邦議会に受け入れられる見通しとなり、2014年農業法における砂糖政策は、前回と同様の内容になる雲行きとなった。

今回の農業法が議論され始めた2012年ごろより、砂糖のユーザー側である飲料・食品メーカーおよびその団体(甘味料ユーザー協会や砂糖改革連合)は、「ノーコストプログラム」により、国内の精製糖卸売価格が国際価格(ロンドン白糖相場)から算出される砂糖の卸売価格より3割以上も高くなっており、その分をユーザー側が負担しているとして、現行の砂糖政策に対する反対書簡を継続的に連邦議会へ提出した。これを受け、ユーザー側の団体の利益を代表する上院・下院議員は、砂糖の供給側が支持する現行政策への反対・修正法案を提出するなど、2014年農業法における砂糖政策の決定をめぐっては砂糖の供給側とユーザー側で、相当の意見の対立があった。

しかし、供給側は、砂糖を主原料としたアイスクリームやチョコレートなどの小売価格に占める精製糖のコストは30年来、変わっておらず、砂糖の価格変動がユーザー側の負担にはなっていないこと(図1)、発展途上国に対する粗糖の関税割当はユーザー側にも利益を与えていることなどを主張し、これが連邦議会に受け入れられる見通しとなり、2014年農業法における砂糖政策は、前回と同様の内容になる雲行きとなった。

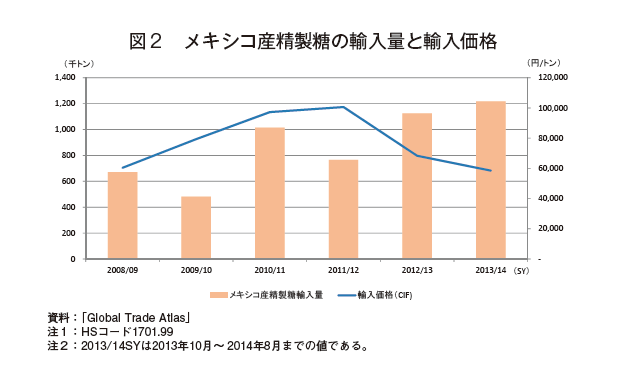

ユーザー側は現行砂糖政策が継続されれば、今後5年間、国産の精製糖の価格がUSDAの供給管理の下、高水準で維持されることを見越して、2012/13SYから砂糖の供給先をNAFTAの下、無税かつ無制限で輸入できるメキシコ産精製糖の輸入量を増加させるとともに、輸入価格の引き下げを図ったのである(図2)。

この結果、USDAの供給管理機能は失われ、国内産砂糖の95万トンにも及ぶ余剰が生じる見込みとなったことから、2013年6月18日に食料安全保障法が改正され、余剰砂糖の買い入れ・売り渡しについても再輸出プログラムの対象に加えられた。2013/14SYにCCCは総額8500万米ドル(94億円)をかけて18万トンの買い入れを実施した。

また、エタノールプログラム向けにCCCが40万トンの買い入れ・売り渡しを行った結果、差損が1億7300万ドル(191億円)も生じたことから、合計2億5800万ドル(285億円)もの財政負担が生じ、10年間続いた「ノーコストプログラム」は終えんを迎えたのである(表2)。

また、エタノールプログラム向けにCCCが40万トンの買い入れ・売り渡しを行った結果、差損が1億7300万ドル(191億円)も生じたことから、合計2億5800万ドル(285億円)もの財政負担が生じ、10年間続いた「ノーコストプログラム」は終えんを迎えたのである(表2)。

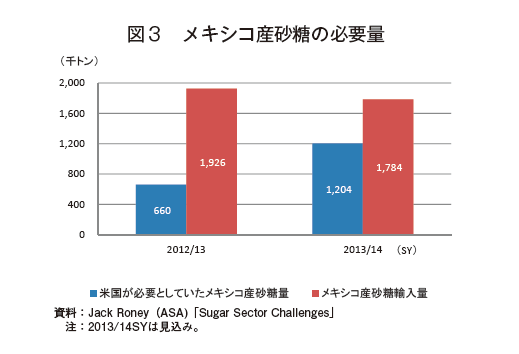

ASAの分析によれば、2012/13SYで、メキシコ産砂糖(粗糖および精製糖など)は、米国が必要としている数量より127万トンも多く輸入され、2013/14SYでも58万トン多く輸入される見込みである(図3)。なお、2013/14SYには、CCCにより28万7000トンがエタノールプログラム向けに売り渡された。

4. 最近の砂糖需給

米国の砂糖消費量は増加傾向で推移しているものの、国内産砂糖の生産量は伸び悩んでいる。不足分は粗糖の輸入で手当てしたが、2012/13SYからはメキシコ産砂糖輸入の増加により、米国の砂糖需給に大きな変化が生じている。

(1)砂糖供給量

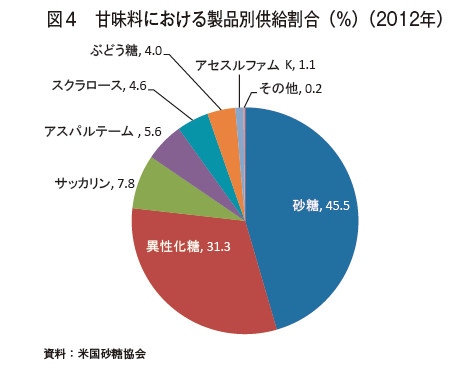

砂糖は甘味料の45.5%を供給している(2012年)。(図4)。

(1)砂糖供給量

砂糖は甘味料の45.5%を供給している(2012年)。(図4)。

砂糖供給量は、人口増加と1人当たりの消費量の増加による国内消費がけん引し、ここ10年間はおおむね増加傾向で推移している。2012/13SYは1287万トン(前年度比5.0%増)、2013/14SYは1290万トン(同0.2%増)の見込み、2014/15SYは1257万トン(同2.6%減)と、しばらくの間、1200万トン台後半を維持するものと考えられる。また、異性化糖の供給量はおおむね一定で推移していることから、今後も甘味全体に占める砂糖の供給量は徐々に増加していくものと考えられる(図5および6)。

1)OAQを満たせない砂糖生産量

てん菜およびサトウキビは、農業法上は、作付け制限のない作物(自由生産品目)であるが、事実上、国内産砂糖の販売割当(OAQ)により、間接的に生産調整が行われている。このOAQに基づき、製糖メーカーから生産者団体を通じて、てん菜やサトウキビ生産者に対して、翌砂糖年度の作付け面積が割り当てられる仕組みである。

砂糖生産量は近年、てん菜はトウモロコシ、小麦や大豆との輪作体系の関係、サトウキビは環境保全問題により、収穫面積が拡大されず(図7)、消費量を下回って推移していることから、OAQを満たしていない(図8)。また、最近は、消費量の増加に伴いOAQと生産量とのかい離幅が大きくなっている。

2012/13SYの砂糖生産量はOAQを7.5%下回る815万トン、2013/14SYは収穫面積の減少により同14.5%下回る764万トンの見込みで、2014/15SYは同16.5%も下回る757万トンの見通しである。

てん菜およびサトウキビは、農業法上は、作付け制限のない作物(自由生産品目)であるが、事実上、国内産砂糖の販売割当(OAQ)により、間接的に生産調整が行われている。このOAQに基づき、製糖メーカーから生産者団体を通じて、てん菜やサトウキビ生産者に対して、翌砂糖年度の作付け面積が割り当てられる仕組みである。

砂糖生産量は近年、てん菜はトウモロコシ、小麦や大豆との輪作体系の関係、サトウキビは環境保全問題により、収穫面積が拡大されず(図7)、消費量を下回って推移していることから、OAQを満たしていない(図8)。また、最近は、消費量の増加に伴いOAQと生産量とのかい離幅が大きくなっている。

2012/13SYの砂糖生産量はOAQを7.5%下回る815万トン、2013/14SYは収穫面積の減少により同14.5%下回る764万トンの見込みで、2014/15SYは同16.5%も下回る757万トンの見通しである。

米国の砂糖生産量は、収穫面積の拡大が困難であるため、品種開発などによる大幅な単収や歩留まりの向上がなければ、おおむね800万トン程度が限界である。今後も砂糖の生産量と消費量のかい離幅は広がることが想定され、輸入量は緩やかに増加していくものと考えられる。

2)精製糖輸入増加に伴う粗糖輸入量の減少

砂糖の輸入は、無税かつ無制限で輸出できるメキシコ産を除き、WTO協定やFTAの下、粗糖(甘しゃ糖)、精製糖、砂糖調製品(砂糖菓子やシロップなど)への関税割当により行われている。

2011/12SYまでは、これらの関税割当では需要を満たせないため、粗糖の追加割当を実施していた(表3)。

しかし、2012/13SYから変化が生じている。同年度は安価な砂糖を求めるユーザー側が精製の必要のないメキシコ産精製糖の輸入を増加させたことにより、関税割当による粗糖輸入量は、設定枠を46%も下回る60万トンと大幅に減少する一方、割当外のメキシコ産精製糖は、前年度を47%も上回る112万トンとなった。

2013/14SYも粗糖の関税割当の輸入量は、設定枠を満たせず、メキシコ産精製糖の輸入量は2014年8月までで122万トンと、前年を上回る水準で輸入されている。

表3を大きく表示

2)精製糖輸入増加に伴う粗糖輸入量の減少

砂糖の輸入は、無税かつ無制限で輸出できるメキシコ産を除き、WTO協定やFTAの下、粗糖(甘しゃ糖)、精製糖、砂糖調製品(砂糖菓子やシロップなど)への関税割当により行われている。

2011/12SYまでは、これらの関税割当では需要を満たせないため、粗糖の追加割当を実施していた(表3)。

しかし、2012/13SYから変化が生じている。同年度は安価な砂糖を求めるユーザー側が精製の必要のないメキシコ産精製糖の輸入を増加させたことにより、関税割当による粗糖輸入量は、設定枠を46%も下回る60万トンと大幅に減少する一方、割当外のメキシコ産精製糖は、前年度を47%も上回る112万トンとなった。

2013/14SYも粗糖の関税割当の輸入量は、設定枠を満たせず、メキシコ産精製糖の輸入量は2014年8月までで122万トンと、前年を上回る水準で輸入されている。

表3を大きく表示

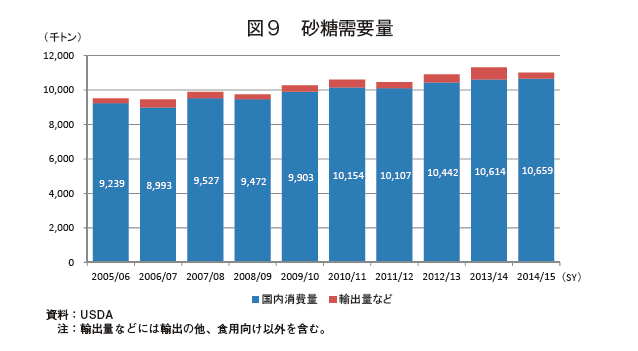

(2)砂糖需要量

USDAの管理政策の下、輸出に向けられる砂糖は数パーセント程度で、米国の砂糖需要量のほとんどを増加傾向にある国内消費が担っている(図9)。国内消費量は、人口の増加と1人当たりの砂糖消費量の増加が相まって、増加傾向にある。2012/13SYで1044万トン(前年度比3.3%増)となり、2013/14SYで1061万トン(同1.6%増)の見込みで、2014/15SYで1066万トン(同0.4%増)と好調に推移する見通しである。

USDAの管理政策の下、輸出に向けられる砂糖は数パーセント程度で、米国の砂糖需要量のほとんどを増加傾向にある国内消費が担っている(図9)。国内消費量は、人口の増加と1人当たりの砂糖消費量の増加が相まって、増加傾向にある。2012/13SYで1044万トン(前年度比3.3%増)となり、2013/14SYで1061万トン(同1.6%増)の見込みで、2014/15SYで1066万トン(同0.4%増)と好調に推移する見通しである。

用途別に見ると、ここ10年間、食品産業(製パン、製菓、飲料)向けが2003/04SYで56%、2012/13SYで59%と増加傾向にある一方、小売向けが2003/04SYで14%、2012/13SYで11%と減少傾向にあり、家庭での消費が落ちていることが分かる(図10)。このことから、砂糖市場における飲料・食品メーカーのバイイングパワーは強まっていると考えられる。

5. メキシコ産砂糖をめぐる動き

(1)国内需給への影響

2008年1月のNAFTA以降、消費量に占めるメキシコ産砂糖(粗糖および精製糖など)の割合は、増加傾向で推移しており、2012/13SY以降、おおむね2割弱を占めるまで増加しており、米国の砂糖需給や価格に大きな影響を及ぼす存在になっている(図11)。

2008年以降、米国が自国の砂糖市場の安定を図るためには、国内の需給調整だけでなく、メキシコの需給状況まで視野に入れる必要が生じているが、無税かつ無制限に輸出できる他国の輸出量を予測することは非常に困難である。

2008年以降、米国が自国の砂糖市場の安定を図るためには、国内の需給調整だけでなく、メキシコの需給状況まで視野に入れる必要が生じているが、無税かつ無制限に輸出できる他国の輸出量を予測することは非常に困難である。

米国はこれまで、複数年にわたり、メキシコに対し砂糖の需給予測を把握するための統計手法などのノウハウの提供などを重ねてきたが、いまだ、毎月公表されるUSDAのデータの予測と輸入実績の間には大きなかい離が存在している。

2011年5月に予測した2011/12SYのメキシコ産砂糖の輸入実績と予測値のかい離率はプラス9%にとどまった一方、2012年5月に予測した2012/13SYはプラス90%と大幅に予測値を上回る結果となった。これを受けて、2013年5月の2013/14SYの予測値を159万トンまで引き上げたものの、かい離率はプラス21%になる見込みである(図12)。

図12を大きく表示

USDAはメキシコ産砂糖の輸入量をメキシコの生産量を基に予測しているが、メキシコは対米輸出が好調なことを背景に、近年、収穫面積を拡大し砂糖の生産量を600万トン台まで増加させ、200万トン弱の輸出余力を持つ国となっている(表4)。もはや、メキシコの生産余剰分のみが米国に輸出されるであろうといったNAFTA当初の甘い見通しは成り立たなくなっている。

USDAはメキシコ産砂糖の輸入量をメキシコの生産量を基に予測しているが、メキシコは対米輸出が好調なことを背景に、近年、収穫面積を拡大し砂糖の生産量を600万トン台まで増加させ、200万トン弱の輸出余力を持つ国となっている(表4)。もはや、メキシコの生産余剰分のみが米国に輸出されるであろうといったNAFTA当初の甘い見通しは成り立たなくなっている。

表4を大きく表示

さらに、その影響は、米国の国内価格にも及び始めている。輸入されるメキシコ産精製糖は、国内産の精製糖より糖度が低く、色が濃い「スタンダード糖(注)」と呼ばれる製品が主体となっている。用途先は、炭酸飲料、砂糖菓子、製パンなど製品の色目を気にしないものに限定されている。

さらに、その影響は、米国の国内価格にも及び始めている。輸入されるメキシコ産精製糖は、国内産の精製糖より糖度が低く、色が濃い「スタンダード糖(注)」と呼ばれる製品が主体となっている。用途先は、炭酸飲料、砂糖菓子、製パンなど製品の色目を気にしないものに限定されている。

砂糖需要の6割弱を占める食品産業がメキシコ産スタンダード糖の輸入を増加させていることに伴い、スタンダード糖の価格は国内産精製糖の卸売価格を下回る水準まで下落した(図13)。

(注)スタンダード糖は、糖度99.4〜99.8度で、糖度99.5度未満のものは、米国の関税分類上、粗糖に分類される。色は国際的な基準となっているICUMSA色価は200〜300程度と国内産(45以上)に比べ濃い。

(2) 廉価なメキシコ産精製糖への対応

(2) 廉価なメキシコ産精製糖への対応

2013年3月、米国のメキシコ産精製糖の輸入価格(CIF)は、現地価格より安くなる現象が起きた(図14)。

対米輸出量の増加や国際相場の下落だけでは説明がつかない急激な値下げにより、米国ではメキシコに対するダンピングや輸出補助金の疑いがかけられることとなった。

ASAおよびその会員は3月28日、アンチダンピングや輸出補助金の疑いのある廉価なメキシコ産砂糖が米国の国内精製糖価格の急激な下落要因になっているとして、補助金認定を担当する米国商務省(DOC)および損害認定を担当する米国貿易委員会(ITC)へ調査を申し立て、4月17日にDOCおよびITCは調査を開始した。

ASAおよびその会員は3月28日、アンチダンピングや輸出補助金の疑いのある廉価なメキシコ産砂糖が米国の国内精製糖価格の急激な下落要因になっているとして、補助金認定を担当する米国商務省(DOC)および損害認定を担当する米国貿易委員会(ITC)へ調査を申し立て、4月17日にDOCおよびITCは調査を開始した。

8月26日付で、DOCはメキシコの補助金(注)に対する相殺関税(CVD)の仮決定を行った。相殺関税率については、政府系資本が17.01%、民間資本のAzucarero Mexicoグループ(GAM)が2.99%、その他の民間資本が14.87%となった(表5)。

また、アンチダンピング(AD)関税率については、10月27日に仮決定の公表がされた。政府系資本が39.54%、民間のGAMが47.26%、その他の民間資本が40.76%となった。DOCは、担保として補助金およびダンピング相当額の提供を米国税関に求めた。なお、DOCおよびITCの最終判断は2015年1月と予定されている。

ITCが5月に公表した資料は、本来あるべきメキシコ産精製糖に比べ、米国に輸入される価格は30〜64%も安価であると指摘している。仮に、ADとCVDの合算関税を55%で試算した場合、メキシコ産精製糖のCIF(2013年10月〜2014年8月までの平均値)が1トン当たり530ドル(5万8300円)であるのに対し、ADとCVDが課税されると同822ドル(9万420円)となり、米国精製糖の卸売価格(2013/14SY平均値)の同677ドル(7万4470円)と同水準となり、メキシコ産精製糖の米国市場での価格競争力は喪失する。

(注)米国は、 1)政府による債務減免 2)助成金制度(再生可能エネルギー基金など) 3)税制優遇(再生可能エネルギー関連への設備投資などの免税) 4)砂糖の輸入関税免除 5)砂糖工場の設備投資への低利融資など−である。

いわゆる債務保証や税の減免は、WTO協定の「補助金および相殺措置に関する協定(ASCM)」の規定する補助金であると主張している。

表5を大きく表示

2008年1月のNAFTA以降、消費量に占めるメキシコ産砂糖(粗糖および精製糖など)の割合は、増加傾向で推移しており、2012/13SY以降、おおむね2割弱を占めるまで増加しており、米国の砂糖需給や価格に大きな影響を及ぼす存在になっている(図11)。

米国はこれまで、複数年にわたり、メキシコに対し砂糖の需給予測を把握するための統計手法などのノウハウの提供などを重ねてきたが、いまだ、毎月公表されるUSDAのデータの予測と輸入実績の間には大きなかい離が存在している。

2011年5月に予測した2011/12SYのメキシコ産砂糖の輸入実績と予測値のかい離率はプラス9%にとどまった一方、2012年5月に予測した2012/13SYはプラス90%と大幅に予測値を上回る結果となった。これを受けて、2013年5月の2013/14SYの予測値を159万トンまで引き上げたものの、かい離率はプラス21%になる見込みである(図12)。

図12を大きく表示

表4を大きく表示

砂糖需要の6割弱を占める食品産業がメキシコ産スタンダード糖の輸入を増加させていることに伴い、スタンダード糖の価格は国内産精製糖の卸売価格を下回る水準まで下落した(図13)。

(注)スタンダード糖は、糖度99.4〜99.8度で、糖度99.5度未満のものは、米国の関税分類上、粗糖に分類される。色は国際的な基準となっているICUMSA色価は200〜300程度と国内産(45以上)に比べ濃い。

2013年3月、米国のメキシコ産精製糖の輸入価格(CIF)は、現地価格より安くなる現象が起きた(図14)。

対米輸出量の増加や国際相場の下落だけでは説明がつかない急激な値下げにより、米国ではメキシコに対するダンピングや輸出補助金の疑いがかけられることとなった。

8月26日付で、DOCはメキシコの補助金(注)に対する相殺関税(CVD)の仮決定を行った。相殺関税率については、政府系資本が17.01%、民間資本のAzucarero Mexicoグループ(GAM)が2.99%、その他の民間資本が14.87%となった(表5)。

また、アンチダンピング(AD)関税率については、10月27日に仮決定の公表がされた。政府系資本が39.54%、民間のGAMが47.26%、その他の民間資本が40.76%となった。DOCは、担保として補助金およびダンピング相当額の提供を米国税関に求めた。なお、DOCおよびITCの最終判断は2015年1月と予定されている。

ITCが5月に公表した資料は、本来あるべきメキシコ産精製糖に比べ、米国に輸入される価格は30〜64%も安価であると指摘している。仮に、ADとCVDの合算関税を55%で試算した場合、メキシコ産精製糖のCIF(2013年10月〜2014年8月までの平均値)が1トン当たり530ドル(5万8300円)であるのに対し、ADとCVDが課税されると同822ドル(9万420円)となり、米国精製糖の卸売価格(2013/14SY平均値)の同677ドル(7万4470円)と同水準となり、メキシコ産精製糖の米国市場での価格競争力は喪失する。

(注)米国は、 1)政府による債務減免 2)助成金制度(再生可能エネルギー基金など) 3)税制優遇(再生可能エネルギー関連への設備投資などの免税) 4)砂糖の輸入関税免除 5)砂糖工場の設備投資への低利融資など−である。

いわゆる債務保証や税の減免は、WTO協定の「補助金および相殺措置に関する協定(ASCM)」の規定する補助金であると主張している。

表5を大きく表示

おわりに

2014年農業法では、米国のてん菜・サトウキビ生産者、製糖メーカーなどの要望通り、従来の国内産砂糖の販売割当と輸入関税割当による砂糖政策は維持されることとなった。しかし、内包するユーザー側の圧力を背景に、需給調整の機能不全を起こさせているメキシコ産精製糖の輸入増加といった根本的な課題に対する解決策は、今回の砂糖政策には盛り込まれていない。

2013年5月時点で、米国連邦議会予算局は、2014〜2018年の5年間で、3900万米ドル(43億円)の財政支出を見込んでいたが、2014年2月時点では、最近の米国市場状況を勘案し、1億3300万米ドル(146億円)に上方修正している。

こうした中、メキシコ側も新砂糖年度(2014/15SY)の開始に向け、現状のままでは、自国の生産者が不安になることを懸念し、早期の紛争解決策を模索している。

しかし、仮にアンチダンピング関税や相殺関税により、メキシコ産の輸入が規制されたとしても、安価な砂糖を求めるユーザーがいる限り、その脅威は消えることはない。

米国の砂糖産業にとって、国内産砂糖の余剰が生じ、バイオ原料柔軟性プログラムや再輸出プログラムの発動による恒常的な財政出動が行われるか、それとも砂糖の供給側が標榜してきた「ノーコストプログラム」が復活できるかは、今後、米国内の供給側とユーザー側、また、米国とメキシコがどのように折り合いをつけていくかが鍵となるであろう。

2013年5月時点で、米国連邦議会予算局は、2014〜2018年の5年間で、3900万米ドル(43億円)の財政支出を見込んでいたが、2014年2月時点では、最近の米国市場状況を勘案し、1億3300万米ドル(146億円)に上方修正している。

こうした中、メキシコ側も新砂糖年度(2014/15SY)の開始に向け、現状のままでは、自国の生産者が不安になることを懸念し、早期の紛争解決策を模索している。

しかし、仮にアンチダンピング関税や相殺関税により、メキシコ産の輸入が規制されたとしても、安価な砂糖を求めるユーザーがいる限り、その脅威は消えることはない。

米国の砂糖産業にとって、国内産砂糖の余剰が生じ、バイオ原料柔軟性プログラムや再輸出プログラムの発動による恒常的な財政出動が行われるか、それとも砂糖の供給側が標榜してきた「ノーコストプログラム」が復活できるかは、今後、米国内の供給側とユーザー側、また、米国とメキシコがどのように折り合いをつけていくかが鍵となるであろう。

| 米国におけるFTA締結国の関税割当〜存在感のあるメキシコ産砂糖〜 |

| 1994年に発効したNAFTA(北米自由貿易協定)において、米国はメキシコからの砂糖輸入について、関税割当を設定し、14年かけて関税割当数量を段階的に拡大させ、2008年には撤廃した。現在、メキシコの米国向け砂糖輸出は無税かつ無制限となっている。 米国は、ヨルダン(2001年締結)、シンガポール(2004年締結)、チリ(2004年)、モロッコ(2006年)、バーレーン(2006年)、オマーン(2009年)、韓国(2012年)との間のFTAにおいても、メキシコのように一定経過期間後に砂糖の関税割当を撤廃、もしくは撤廃する予定になっているものの、これらの国からの砂糖の輸入実績はほとんどない。なお、ヨルダン(2010年)およびシンガポール(2013年)は撤廃済みである。 一方で、砂糖の主要輸出国であるDR-CA(注)、ペルー(2009年)、コロンビア(2012年)およびパナマ(2012年)とのFTAでは、関税割当数量は年々増加するものの、撤廃されることにはなっていない。豪州とのFTAでは、関税割当そのものが設定されていない。 (注)Dominican Republic-Central Americaの略で、コスタリカ(2009年)、ドミニカ共和国(2007年)、エルサルバドル(2006年)、グアテマラ(2006年)、ホンジュラス(2006年)およびニカラグア(2006年)。 また、米国の各FTA締結国に対する関税割当数量は、それぞれのFTA協定に定められた各年の数量が無条件で割り当てられるわけではなく、その数量よりも当該国の全世界を対象とした砂糖などの貿易収支が小さい場合は、貿易黒字相当数量が関税割当数量とされる。 以上のような仕組みの下で、砂糖の主要輸出国の中でのメキシコの優位性は高く、米国のプログラム別砂糖輸入割合からも分かるとおり、メキシコからの実際の輸入割合も特に高くなっていることから、米国の砂糖産業の動向を考える上で、メキシコ産砂糖の輸入動向は重要な要因となっている。

|

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678