ホーム > 砂糖 > 海外現地調査報告 > 変革期にあるタイの砂糖産業

変革期にあるタイの砂糖産業

最終更新日:2015年9月10日

変革期にあるタイの砂糖産業

2015年9月

調査情報部 丸吉 裕子

谷村 千栄子

【要約】

タイは世界第2位の砂糖輸出量を誇り、日本にとって最大の砂糖輸入先国である。国際砂糖価格が低迷する中で、タイは史上最高水準のサトウキビ生産量を記録しており、製糖企業は、付加価値の高い精製糖や加工品の輸出拡大など経営の多角化を進めている。政府と業界団体が一丸となって砂糖政策の見直しを進めるなど、変革期にあるタイの砂糖産業の動向が注目される。

はじめに

タイは、世界第4位の砂糖生産国、世界第2位の輸出国の地位を築いている。また、日本にとって、タイは最大の砂糖輸入先国であり、2014年には総輸入量の約6割を同国から輸入している(図1)。

近年、タイのみならずブラジルやインドなど各国が砂糖を増産しており、国際砂糖価格は7年ぶりの最低水準にある中で、タイが抱える砂糖在庫量は高水準を記録している。

このような中、関連産業を含めると100万人以上が従事していると言われる砂糖産業を今後も発展させていくため、タイの製糖企業が取り組む高付加価値製品の開発や経営の多角化に加え、今年末に発足予定の東南アジア諸国連合(ASEAN)経済共同体(AEC)の貿易自由化に向けた政策の検討状況について、現地調査に基づき報告する。

なお、本稿内では、断りのない限り年度はタイの砂糖年度(10月〜翌9月)、砂糖の数量は粗糖換算である。また、面積単位の換算には1ライ=0.16ヘクタールを使用する。

近年、タイのみならずブラジルやインドなど各国が砂糖を増産しており、国際砂糖価格は7年ぶりの最低水準にある中で、タイが抱える砂糖在庫量は高水準を記録している。

このような中、関連産業を含めると100万人以上が従事していると言われる砂糖産業を今後も発展させていくため、タイの製糖企業が取り組む高付加価値製品の開発や経営の多角化に加え、今年末に発足予定の東南アジア諸国連合(ASEAN)経済共同体(AEC)の貿易自由化に向けた政策の検討状況について、現地調査に基づき報告する。

なお、本稿内では、断りのない限り年度はタイの砂糖年度(10月〜翌9月)、砂糖の数量は粗糖換算である。また、面積単位の換算には1ライ=0.16ヘクタールを使用する。

1. サトウキビおよび砂糖の生産動向

(1) サトウキビの生産概要

タイのサトウキビ収穫面積は約150万ヘクタールであり、全農地面積(約2400万ヘクタール)の6%強に当たる。主産地は、北部のナコンサワン県およびカムペーンペット県、東北部のウドーンターニー県、ナコーンラーチャシーマー県およびコーンケーン県、中部のカンチャナブリー県およびロッブリー県などであり、南部を除く地域で広く栽培されている(図2)。

タイのサトウキビ収穫面積は約150万ヘクタールであり、全農地面積(約2400万ヘクタール)の6%強に当たる。主産地は、北部のナコンサワン県およびカムペーンペット県、東北部のウドーンターニー県、ナコーンラーチャシーマー県およびコーンケーン県、中部のカンチャナブリー県およびロッブリー県などであり、南部を除く地域で広く栽培されている(図2)。

サトウキビ生産者戸数は約30万戸、1戸当たりの平均栽培面積は7ヘクタール程度とされる。複数の生産者と共同作業を行う小規模生産者もある一方、全作業で機械化を実現する大規模生産者もあり、その栽培手法・規模はさまざまである。

近年では、特に中部での労働力不足が問題となっており、東北部などからの出稼ぎ者などが頼みとなっている上に、全国統一労働賃金の値上げに伴う労働費の上昇が、サトウキビ生産コストの上昇につながっている。

サトウキビ生産コストにおいて、最も大きな割合を占めるのは収穫作業に要する労働費となるが、区画整理の遅れから耕地が散在している上、平たんな土地も少ないため、収穫作業の機械化は進んでいない。今回訪問したカンチャナブリー県では、植え付け作業の機械化率は80%程度に上る一方、収穫作業に係る機械化率はわずか10〜15%程度(日本では、鹿児島県:85%程度、沖縄県:55%程度(2013/14年度))である。

サトウキビの育種・品種改良は、農業大学、工業省内に設置されたサトウキビ・砂糖委員会事務局(OCSB)(注)、農業協同組合省傘下の畑作研究所などが行っており、当該研究機関で育成された原種は民間の種苗会社を通じ、生産者の元へ流通している。育種・改良の上で最も重視されているのは、単収向上、次いで病害対策(主に白葉病)、可製糖率(10CCS以上を維持)であるが、株出し栽培における多収性や、ハーベスタ収穫への適応性も課題となっている。なお、地域によって栽培される品種は異なっており、カンチャナブリー県の属する中部では「LK92−11」、東北部では「Khon Kaen 3」が最も流通している。

また、中部地域では、一般的に、サトウキビは3月〜7月の間に植え付けられ、12月〜翌5月の間に収穫されている(図3)。

(注)タイのサトウキビおよび砂糖関連政策の執行機関である3省(工業省(製糖関係)・農業協同組合省(原料作物関係)・商務省(砂糖の売買関係))とサトウキビ生産者および製糖企業の代表で構成される「サトウキビ・砂糖委員会(TCSB)」の事務局。

近年では、特に中部での労働力不足が問題となっており、東北部などからの出稼ぎ者などが頼みとなっている上に、全国統一労働賃金の値上げに伴う労働費の上昇が、サトウキビ生産コストの上昇につながっている。

サトウキビ生産コストにおいて、最も大きな割合を占めるのは収穫作業に要する労働費となるが、区画整理の遅れから耕地が散在している上、平たんな土地も少ないため、収穫作業の機械化は進んでいない。今回訪問したカンチャナブリー県では、植え付け作業の機械化率は80%程度に上る一方、収穫作業に係る機械化率はわずか10〜15%程度(日本では、鹿児島県:85%程度、沖縄県:55%程度(2013/14年度))である。

サトウキビの育種・品種改良は、農業大学、工業省内に設置されたサトウキビ・砂糖委員会事務局(OCSB)(注)、農業協同組合省傘下の畑作研究所などが行っており、当該研究機関で育成された原種は民間の種苗会社を通じ、生産者の元へ流通している。育種・改良の上で最も重視されているのは、単収向上、次いで病害対策(主に白葉病)、可製糖率(10CCS以上を維持)であるが、株出し栽培における多収性や、ハーベスタ収穫への適応性も課題となっている。なお、地域によって栽培される品種は異なっており、カンチャナブリー県の属する中部では「LK92−11」、東北部では「Khon Kaen 3」が最も流通している。

また、中部地域では、一般的に、サトウキビは3月〜7月の間に植え付けられ、12月〜翌5月の間に収穫されている(図3)。

(注)タイのサトウキビおよび砂糖関連政策の執行機関である3省(工業省(製糖関係)・農業協同組合省(原料作物関係)・商務省(砂糖の売買関係))とサトウキビ生産者および製糖企業の代表で構成される「サトウキビ・砂糖委員会(TCSB)」の事務局。

(2)サトウキビの生産動向

2009〜2011年の国際砂糖価格の上昇に伴い、サトウキビ価格が高く設定され、生産者の生産意欲が向上したことなどから、収穫面積は、2010/11年度に120万ヘクタールを超え、2014/15年度は、前年度比10.0%増の149万ヘクタールと飛躍的に拡大した(図4)。また、生産量は、大半が天水に頼る生産を行っているため変動があるものの、作付面積の拡大や高単収品種の開発で単収が安定したことなどにより増加傾向で推移しており、2012/13年度に1億トンを超え、2014/15年度には1億459万トンに達している。

特にここ数年、このような増産が続いているのは、政府主導によるコメからサトウキビやキャッサバなどの他作物への転換奨励政策、いわゆる「ゾーニング制度」の影響と考えられる。2014年のインラック政権の崩壊後、政府はコメの担保融資政策を中止し、例えば、中山間地などの農業用水の乏しい地域では、比較的少ない水利用で栽培が可能なサトウキビやキャッサバの生産を奨励するなど、気象条件の他、土壌や搬入工場の立地などの条件に合わせた適地適作による持続可能な農業の推進を強化した。土地改良局により、土壌分析結果などを基にした地域別の適応作物マップが公開され、各地域では普及員による指導が進められている。なお、他作物への転換は、あくまで強制ではなく奨励ということである。主産地であるナコンサワン県、カムペーンペット県、ロッブリー県、ウドーンターニー県などでは、サトウキビ収穫面積および生産者数が増加傾向にある(図5)。

2009〜2011年の国際砂糖価格の上昇に伴い、サトウキビ価格が高く設定され、生産者の生産意欲が向上したことなどから、収穫面積は、2010/11年度に120万ヘクタールを超え、2014/15年度は、前年度比10.0%増の149万ヘクタールと飛躍的に拡大した(図4)。また、生産量は、大半が天水に頼る生産を行っているため変動があるものの、作付面積の拡大や高単収品種の開発で単収が安定したことなどにより増加傾向で推移しており、2012/13年度に1億トンを超え、2014/15年度には1億459万トンに達している。

特にここ数年、このような増産が続いているのは、政府主導によるコメからサトウキビやキャッサバなどの他作物への転換奨励政策、いわゆる「ゾーニング制度」の影響と考えられる。2014年のインラック政権の崩壊後、政府はコメの担保融資政策を中止し、例えば、中山間地などの農業用水の乏しい地域では、比較的少ない水利用で栽培が可能なサトウキビやキャッサバの生産を奨励するなど、気象条件の他、土壌や搬入工場の立地などの条件に合わせた適地適作による持続可能な農業の推進を強化した。土地改良局により、土壌分析結果などを基にした地域別の適応作物マップが公開され、各地域では普及員による指導が進められている。なお、他作物への転換は、あくまで強制ではなく奨励ということである。主産地であるナコンサワン県、カムペーンペット県、ロッブリー県、ウドーンターニー県などでは、サトウキビ収穫面積および生産者数が増加傾向にある(図5)。

|

コラム 優良大規模農場によるサトウキビ生産性向上の取り組み 今回の調査で訪問した農場は、カンチャナブリー県・ナコーンラーチャシーマー県・スパンブリー県の3県にまたがる112ヘクタールのほ場を自己所有し、年間1万トンものサトウキビを生産する(写真1)。極めて大規模ながら、雇用人数は15名であり、全ての工程を機械化することによって、労働費の低減を図っている(写真2)。同農場は、タイの「ベストファーマー」に選出されたこともあり、近年、干ばつに見舞われている中でも1ライ当たり15トン(1ヘクタール当たり約94トン)の単収を維持している。近隣の養鶏経営から導入した鶏糞の施用、株出し管理時の十分な心土破砕の実施、火入れを行わない収穫方法が、収量の安定につながっているという。また、5ヘクタールの苗用ほ場を所有しており、その優良な肥培管理から、畑作研究所よりサトウキビの育種試験を依頼されている(写真3)。重視する品種特性としては、高糖度・高単収の他、株出し栽培への適性としている。

|

(3)砂糖の生産動向

サトウキビの増産に伴い砂糖生産量も増加し、2011/12年度以降は1千万トンを超えて推移している(図6)。2014/15年度には国内で50の製糖工場が稼働し、砂糖生産量は1134万トンとなった(表1)。

サトウキビの増産に伴い砂糖生産量も増加し、2011/12年度以降は1千万トンを超えて推移している(図6)。2014/15年度には国内で50の製糖工場が稼働し、砂糖生産量は1134万トンとなった(表1)。

(4)砂糖産業の振興策

砂糖産業に対するタイ政府の振興策については、1984年制定の「サトウキビおよび砂糖法」に、関係機関の責務や生産者と企業の収益分配の考え方が規定されており、OCSBが執行している。

タイ産砂糖は、表2の通りA割当と呼ばれる国内向けと、B・C割当と呼ばれる輸出向けの販売割当が行われている。さらに、B・C割当の他に、輸出向けの特別枠として、加糖調製品や缶詰や飲料など食品加工用の「スペシャル割当」が設けられている(2013/14年度で30〜35万トン程度)ことが、今回の調査で判明した。当該割当は10年ほど前から設定され、当該割当を利用する企業は、OCSBに簡易な生産計画が承認されれば、A割当よりも安価(国際砂糖価格と同水準)に砂糖を購入し、輸出加工品に利用できる。タイに工場を持つ日系企業などでは、当該割当の砂糖を利用して、缶詰などの加工品を日本へ輸出している。

砂糖産業に対するタイ政府の振興策については、1984年制定の「サトウキビおよび砂糖法」に、関係機関の責務や生産者と企業の収益分配の考え方が規定されており、OCSBが執行している。

タイ産砂糖は、表2の通りA割当と呼ばれる国内向けと、B・C割当と呼ばれる輸出向けの販売割当が行われている。さらに、B・C割当の他に、輸出向けの特別枠として、加糖調製品や缶詰や飲料など食品加工用の「スペシャル割当」が設けられている(2013/14年度で30〜35万トン程度)ことが、今回の調査で判明した。当該割当は10年ほど前から設定され、当該割当を利用する企業は、OCSBに簡易な生産計画が承認されれば、A割当よりも安価(国際砂糖価格と同水準)に砂糖を購入し、輸出加工品に利用できる。タイに工場を持つ日系企業などでは、当該割当の砂糖を利用して、缶詰などの加工品を日本へ輸出している。

2. 砂糖の需給および価格の動向

(1) 需給動向

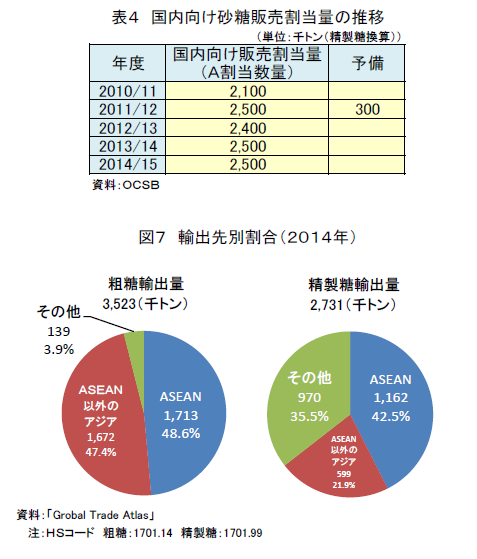

国内需要量は増加傾向で推移しており、2014/15年度は約340万トンとなる見込みである(表3)。これは、サトウキビ・砂糖委員会(TCSB)による製糖工場別の出荷量の管理により、生産量に応じて設定(生産量の2割程度)されている国内供給用の割当数量が増加していることに加え、食品メーカーなどによる加工向けの需要が高まっていることなどによる(表4)。

輸出量は、ここ数年、年間600〜800万トン程度で推移しており、粗糖と精製糖の割合が拮抗(きっこう)している。輸出量の4割強を低関税率が適応されるASEAN加盟国へ、3割強をその他のアジアの国々向けに輸出している(図7)。ASEANをはじめとする砂糖の対外通商政策に関する詳細は後述する。

一方、輸入については、WTOのミニマムアクセスに基づく枠内(1万3760トン)で65%、枠外で94%の高関税率を掛けている。ここ数年の輸入量は4000トン程度と、輸出量に比べるとごくわずかである。

なお、2013/14年度以降の期末在庫量は550万トン程度と見込まれており、高水準にある。

国内需要量は増加傾向で推移しており、2014/15年度は約340万トンとなる見込みである(表3)。これは、サトウキビ・砂糖委員会(TCSB)による製糖工場別の出荷量の管理により、生産量に応じて設定(生産量の2割程度)されている国内供給用の割当数量が増加していることに加え、食品メーカーなどによる加工向けの需要が高まっていることなどによる(表4)。

輸出量は、ここ数年、年間600〜800万トン程度で推移しており、粗糖と精製糖の割合が拮抗(きっこう)している。輸出量の4割強を低関税率が適応されるASEAN加盟国へ、3割強をその他のアジアの国々向けに輸出している(図7)。ASEANをはじめとする砂糖の対外通商政策に関する詳細は後述する。

一方、輸入については、WTOのミニマムアクセスに基づく枠内(1万3760トン)で65%、枠外で94%の高関税率を掛けている。ここ数年の輸入量は4000トン程度と、輸出量に比べるとごくわずかである。

なお、2013/14年度以降の期末在庫量は550万トン程度と見込まれており、高水準にある。

(2)価格動向

国内価格は、生産者と製糖企業との収益分配方式に基づき、TCSBにより毎年度決められており、製糖開始前の9〜10月ごろに発表される。同価格は、2013年度以降2年連続して据え置きとなっている(表5)。

国内価格は、生産者と製糖企業との収益分配方式に基づき、TCSBにより毎年度決められており、製糖開始前の9〜10月ごろに発表される。同価格は、2013年度以降2年連続して据え置きとなっている(表5)。

3. 製糖企業の経営安定に向けた取り組み

(1)サトウキビ生産支援

今回の調査では、世界第4位の製糖グループであるミトポン社(本社タイ)のスパンブリー工場を訪問した。同工場は、2014/15年度に2709戸(うち、出荷数量500トン以下が1895戸、501トン以上5000トン以下が635戸、5001トン以上が179戸)の生産者と契約し、今後は5000戸以上との契約を目標にしている。同社は、さらに事業を拡大させるため、サトウキビ生産者の支援に力を入れており、工場から50キロメートル以内に16カ所のサービスセンターを設け、合計50名の普及員を駐在させている。

同社による主な支援の内容は、以下の通りである。

ア.資材購入向け融資

肥料など資材購入に係る短期融資(利率4.25%)、トラクター・ハーベスタ導入に係る長期融資(同5.25%)。政府が講じるハーベスタ導入や干ばつ対応資材の購入に係る融資の利率(2%程度)よりも高い利率が設けられている。

イ.かんがい開発向け融資

地下水採掘や貯水池造成に対する融資。大規模な事業では、共同で行う複数の生産者に対して融資を実施。点滴かんがい用の資材購入に係る融資も行う。

ウ.収穫・輸送支援

小規模生産者が近隣の集荷センターへ搬入したサトウキビについて、工場までの輸送を工場側の負担で実施。

エ.機械収穫の推進

セミナーや研修の実施などにより、大型ハーベスタの導入やほ場の区画整理の重要性などを指導。現在、管内で66台の大型ハーベスタが稼働しており、1台当たり2万5000トンの収穫が目標。

オ.生産性向上の取り組み

土壌改善の取り組みとして、サトウキビ収穫後のほ場に、緑肥として大豆を植え付けることを生産者へ指導。また、製糖副産物であるフィルターケーキやヴィナス(vinasses)と呼ばれるエタノール製造副産物(発酵残さ)を、各生産者の生産状況に合わせてほ場へ散布。

(2)加糖調製品および加工品生産の増加

砂糖の国際価格の低迷を受け、製糖企業は、投機の対象となり価格が為替などにより変動しやすい粗糖ではなく、精製糖での輸出や、液糖での販売、グループ企業などで加糖調製品に加工するなど、高付加価値製品の販売に注力している。

国内需要量のおよそ4割は業務用であり、飲料、果物加工品、乳製品向けなどの業務用砂糖需要量は増加傾向にある(表6)。

また、加糖調製品の輸出は堅調で、日本によるタイ産加糖調製品の輸入も、ここ数年増加傾向にあり、タイは日本にとって韓国やシンガポールに次ぐ輸入先国となっている(図8)。主要加糖調整品全体の輸入量に占めるタイ産製品の割合も、2011年の16.5%から、2014年の19.2%に拡大している。

このように、タイ国内の製糖企業および食品企業では、砂糖そのものではなく、国内で製品に加工した上で輸出する「Re-Export体制」という動きが加速しており、高付加価値化や収益拡大への取り組みが積極的に行われている。

今回の調査では、世界第4位の製糖グループであるミトポン社(本社タイ)のスパンブリー工場を訪問した。同工場は、2014/15年度に2709戸(うち、出荷数量500トン以下が1895戸、501トン以上5000トン以下が635戸、5001トン以上が179戸)の生産者と契約し、今後は5000戸以上との契約を目標にしている。同社は、さらに事業を拡大させるため、サトウキビ生産者の支援に力を入れており、工場から50キロメートル以内に16カ所のサービスセンターを設け、合計50名の普及員を駐在させている。

同社による主な支援の内容は、以下の通りである。

ア.資材購入向け融資

肥料など資材購入に係る短期融資(利率4.25%)、トラクター・ハーベスタ導入に係る長期融資(同5.25%)。政府が講じるハーベスタ導入や干ばつ対応資材の購入に係る融資の利率(2%程度)よりも高い利率が設けられている。

イ.かんがい開発向け融資

地下水採掘や貯水池造成に対する融資。大規模な事業では、共同で行う複数の生産者に対して融資を実施。点滴かんがい用の資材購入に係る融資も行う。

ウ.収穫・輸送支援

小規模生産者が近隣の集荷センターへ搬入したサトウキビについて、工場までの輸送を工場側の負担で実施。

エ.機械収穫の推進

セミナーや研修の実施などにより、大型ハーベスタの導入やほ場の区画整理の重要性などを指導。現在、管内で66台の大型ハーベスタが稼働しており、1台当たり2万5000トンの収穫が目標。

オ.生産性向上の取り組み

土壌改善の取り組みとして、サトウキビ収穫後のほ場に、緑肥として大豆を植え付けることを生産者へ指導。また、製糖副産物であるフィルターケーキやヴィナス(vinasses)と呼ばれるエタノール製造副産物(発酵残さ)を、各生産者の生産状況に合わせてほ場へ散布。

(2)加糖調製品および加工品生産の増加

砂糖の国際価格の低迷を受け、製糖企業は、投機の対象となり価格が為替などにより変動しやすい粗糖ではなく、精製糖での輸出や、液糖での販売、グループ企業などで加糖調製品に加工するなど、高付加価値製品の販売に注力している。

国内需要量のおよそ4割は業務用であり、飲料、果物加工品、乳製品向けなどの業務用砂糖需要量は増加傾向にある(表6)。

また、加糖調製品の輸出は堅調で、日本によるタイ産加糖調製品の輸入も、ここ数年増加傾向にあり、タイは日本にとって韓国やシンガポールに次ぐ輸入先国となっている(図8)。主要加糖調整品全体の輸入量に占めるタイ産製品の割合も、2011年の16.5%から、2014年の19.2%に拡大している。

このように、タイ国内の製糖企業および食品企業では、砂糖そのものではなく、国内で製品に加工した上で輸出する「Re-Export体制」という動きが加速しており、高付加価値化や収益拡大への取り組みが積極的に行われている。

(3)エタノール生産の拡大

国際砂糖価格が低迷し、国内砂糖在庫量が増大する中、サトウキビ仕向け先として砂糖以外の選択肢を増やすための措置として、2014年12月から政府は、粗糖由来のエタノール生産を認めた。この生産量については、生産者・製糖企業・政府の申し合わせにより年間20万トンの上限が設けられ、OCSBへの申請を必要としているが、粗糖を原料とすると割高となることから、実際の申請数量は、2万トン程度にとどまっている。

タイのサトウキビ由来のエタノール原料は、 1)糖みつ 2)粗糖(2014/15年度から) 3)カドミウム汚染土壌地域で栽培されるサトウキビ搾汁液―以外に、「サトウキビ搾汁液からの実験的かつ直接的なエタノール生産」という名目で、一般土壌のサトウキビ搾汁液が認められていることが、今回の調査で確認できた。

一般土壌のサトウキビ搾汁液からエタノールを生産する際には、企業はOCSBへの事前申請が必要であるものの、特段の生産上限は設けられていない。すでに2007年から申請のあった全ての工場に許可が下りており、現在7工場で生産され、他原料由来のエタノールと同様に一般流通している。これらの7工場は全て製糖工場に併設されているため、圧搾時期のエタノールと砂糖の価格動向を比較しながら出荷調整を行うことが可能となっている。サトウキビ搾汁液からのエタノール生産は、製糖企業にとって重要な選択肢となっており、今後の国際砂糖価格の動向によってはさらに拡大する可能性もあり得る。

なお、現在、タイで最も多く流通しているのは、糖みつ由来のエタノールであり、2014/15年度には470万トンの糖みつが生産され、このうち62%がエタノールに仕向けられた。このため約70万キロリットルの糖みつ由来エタノールが生産されたことになる。

国際砂糖価格が低迷し、国内砂糖在庫量が増大する中、サトウキビ仕向け先として砂糖以外の選択肢を増やすための措置として、2014年12月から政府は、粗糖由来のエタノール生産を認めた。この生産量については、生産者・製糖企業・政府の申し合わせにより年間20万トンの上限が設けられ、OCSBへの申請を必要としているが、粗糖を原料とすると割高となることから、実際の申請数量は、2万トン程度にとどまっている。

タイのサトウキビ由来のエタノール原料は、 1)糖みつ 2)粗糖(2014/15年度から) 3)カドミウム汚染土壌地域で栽培されるサトウキビ搾汁液―以外に、「サトウキビ搾汁液からの実験的かつ直接的なエタノール生産」という名目で、一般土壌のサトウキビ搾汁液が認められていることが、今回の調査で確認できた。

一般土壌のサトウキビ搾汁液からエタノールを生産する際には、企業はOCSBへの事前申請が必要であるものの、特段の生産上限は設けられていない。すでに2007年から申請のあった全ての工場に許可が下りており、現在7工場で生産され、他原料由来のエタノールと同様に一般流通している。これらの7工場は全て製糖工場に併設されているため、圧搾時期のエタノールと砂糖の価格動向を比較しながら出荷調整を行うことが可能となっている。サトウキビ搾汁液からのエタノール生産は、製糖企業にとって重要な選択肢となっており、今後の国際砂糖価格の動向によってはさらに拡大する可能性もあり得る。

なお、現在、タイで最も多く流通しているのは、糖みつ由来のエタノールであり、2014/15年度には470万トンの糖みつが生産され、このうち62%がエタノールに仕向けられた。このため約70万キロリットルの糖みつ由来エタノールが生産されたことになる。

4. 対外通商政策とASEAN経済共同体(AEC)発足

(1) 自由貿易協定(FTA)

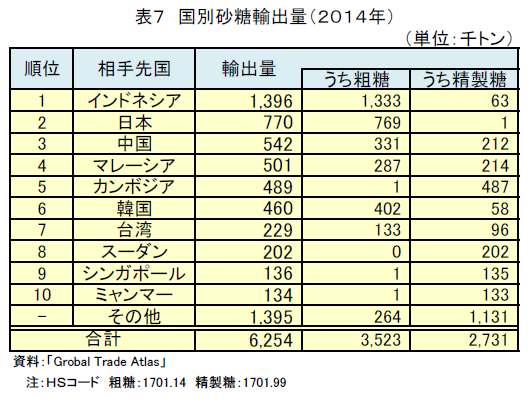

2014年の砂糖輸出先は、インドネシア、日本、中国、マレーシア、カンボジア、韓国の順となっている(表7)。

タイは、経済成長戦略の一環として、複数国とFTAを締結している。

国別の内容を見ると、輸出量第2位の日本とは、2007年11月に日タイEPA、2009年6月に日‐ASEANFTAが発効しているものの、砂糖は関税削減の対象外品目となっている。

輸出量第3位の中国とは、2010年1月発効の中‐ASEANFTAで、タイ・中国ともに砂糖を高度センシティブリストに設定した。中国は、2015年までに高度センシティブリストの関税を50%に引き下げるとしている。なお、中国は、WTOのミニマムアクセスに基づく関税割当として、15%の低関税枠を設けている。

輸出量第6位の韓国とは、韓‐ASEANFTAを締結している。同FTAで、韓国は、精製糖の関税率を2016年以降も40%に維持する予定としているが、粗糖の関税率は無税に設定している。これは、韓国では甘味資源作物が生産されず、海外産粗糖を精製し、消費流通している実情が背景にある。

また、2005年1月に豪州とのFTAが発効しており、タイ側は、枠内関税を2005年の65%から段階的に削減し、2020年には撤廃する予定となっている。割当量は、2005年の1376トンから2019年には5225トンとなり、2020年に自由化される予定となっている。なお、豪州側は、一部水産加工品を除いて、砂糖を含む農水産物の関税を即時撤廃しているが、2014年のタイ産砂糖の豪州への輸出量は、粗糖で1140トン、精製糖で2万3953トンにとどまっている。

2014年の砂糖輸出先は、インドネシア、日本、中国、マレーシア、カンボジア、韓国の順となっている(表7)。

タイは、経済成長戦略の一環として、複数国とFTAを締結している。

国別の内容を見ると、輸出量第2位の日本とは、2007年11月に日タイEPA、2009年6月に日‐ASEANFTAが発効しているものの、砂糖は関税削減の対象外品目となっている。

輸出量第3位の中国とは、2010年1月発効の中‐ASEANFTAで、タイ・中国ともに砂糖を高度センシティブリストに設定した。中国は、2015年までに高度センシティブリストの関税を50%に引き下げるとしている。なお、中国は、WTOのミニマムアクセスに基づく関税割当として、15%の低関税枠を設けている。

輸出量第6位の韓国とは、韓‐ASEANFTAを締結している。同FTAで、韓国は、精製糖の関税率を2016年以降も40%に維持する予定としているが、粗糖の関税率は無税に設定している。これは、韓国では甘味資源作物が生産されず、海外産粗糖を精製し、消費流通している実情が背景にある。

また、2005年1月に豪州とのFTAが発効しており、タイ側は、枠内関税を2005年の65%から段階的に削減し、2020年には撤廃する予定となっている。割当量は、2005年の1376トンから2019年には5225トンとなり、2020年に自由化される予定となっている。なお、豪州側は、一部水産加工品を除いて、砂糖を含む農水産物の関税を即時撤廃しているが、2014年のタイ産砂糖の豪州への輸出量は、粗糖で1140トン、精製糖で2万3953トンにとどまっている。

(2) ASEANにおけるタイの位置付け

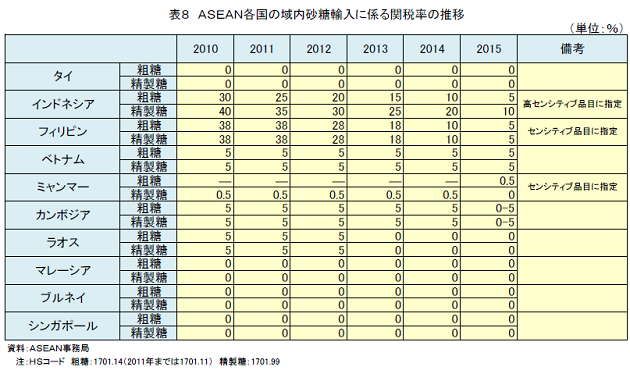

各国と自由貿易を締結する中でも、タイの砂糖産業にとってASEAN加盟国が重要な貿易相手国である。1976年に発足したASEANは、世界的な地域統合の動きが活発化する中で、1992年からASEAN自由貿易地域(AFTA)の形成に向けた取り組みを開始した。2010年には、ASEAN原加盟国6カ国(インドネシア、シンガポール、タイ、フィリピン、マレーシア、ブルネイ)の間で砂糖の基本関税が撤廃され、センシティブ品目に設定していたフィリピン、ミャンマー、インドネシアも、2015年に0.5〜10%にまで削減されている(表8)。

タイは、ASEAN域内の砂糖生産量の6割という圧倒的な生産量を誇っており、純輸出国として最も高い競争力を有している(図9)。低関税率と有利な立地条件を生かして、砂糖生産量の2割強をASEAN加盟国へ輸出している。2014年のASEAN加盟国への砂糖輸出量は、粗糖と精製糖の合計で278万トン、国別では、インドネシアが140万トンで約半数を占めており、次いで、マレーシア、カンボジアの順となっている(図10)。

各国と自由貿易を締結する中でも、タイの砂糖産業にとってASEAN加盟国が重要な貿易相手国である。1976年に発足したASEANは、世界的な地域統合の動きが活発化する中で、1992年からASEAN自由貿易地域(AFTA)の形成に向けた取り組みを開始した。2010年には、ASEAN原加盟国6カ国(インドネシア、シンガポール、タイ、フィリピン、マレーシア、ブルネイ)の間で砂糖の基本関税が撤廃され、センシティブ品目に設定していたフィリピン、ミャンマー、インドネシアも、2015年に0.5〜10%にまで削減されている(表8)。

タイは、ASEAN域内の砂糖生産量の6割という圧倒的な生産量を誇っており、純輸出国として最も高い競争力を有している(図9)。低関税率と有利な立地条件を生かして、砂糖生産量の2割強をASEAN加盟国へ輸出している。2014年のASEAN加盟国への砂糖輸出量は、粗糖と精製糖の合計で278万トン、国別では、インドネシアが140万トンで約半数を占めており、次いで、マレーシア、カンボジアの順となっている(図10)。

(3) AEC発足と砂糖自由化

2003年には、AFTAを高度化したASEAN経済共同体(AEC)の創設を目指すことが宣言され、2015年末までの発足が予定されている。ASEAN域内のモノ・人・サービスの自由化が目標として掲げられており、ASEAN域内での関税撤廃に加え、各国内の補助制度などの非関税障壁を削減・撤廃していくことが目標とされている。

タイ製糖協会や製糖事業者からは、AECの理念を実現するための検討は必須だという意見が聞かれた。一方で、タイと同様に多くのサトウキビ生産者・製糖企業を抱える各国、特にインドネシアやフィリピンにも同じレベルの市場開放を求めなくてはならないが、これは極めて政治的な問題であるため、各国と十分な調整を行うよう政府に働き掛けを行っているとのことであった。

また、同協会では、AEC発足を契機に、各国の砂糖業界の技術協力の枠組みとして、ASEAN砂糖連盟(ASEAN Sugar alliance)を立ち上げようと、ベトナムやインドネシアなど各国の業界団体と協議しているという。

(4)砂糖政策の方向性

タイ国内では、AECが発足する2015年末に向け、サトウキビ生産者、製糖事業者、国内食品企業や一般消費者などのユーザーを交え、国内砂糖価格や流通量の管理などに関する砂糖政策の見直しの検討が進められている。

見直しの方向性としては、

(1) 国際砂糖価格との連動性を持たせるため、国内価格を変動制にする。また、近隣国の価格水準に調整し、近隣国との価格差による違法流出や過度な流入を防ぐ。

(2) 販売割当制度を廃止し、現在義務付けられている毎週5万トンの国内市場放出時期を各企業に委ねるなど、流通を自由化する。

などの案が挙がっており、15年末までの抜本的な改革は難しいが、部分的な自由化を目標に据えて検討されている模様である。

見直しに当たっては、ユーザーである食品企業などや一般消費者の他、サトウキビ価格の設定などで大きな影響を被るであろう生産者との十分な意見交換が必要となるが、今回訪問したタイの製糖企業は、ブラジルや豪州が砂糖販売を自由化している中で、世界第2位の輸出国であるタイとして、自由化に向けた検討は必須と考えていた。

この中で、「タイの製糖業界は変革の時を迎えており、生産量が多い今こそ、チャレンジする適期」、「ここ数年の国際砂糖価格は、各国とも生産原価を割り込んできているが、価格下落下にあって、今後2〜3年の間に生産者や製糖企業がどこまでチャレンジできるかが勝負」との声も聞かれた。

タイはまさに「変革期」にあり、ASEANを基盤に体力を維持し、アジアやアフリカなどの市場でどれだけの競争力を持てるかが、タイの砂糖業界のさらなる成長の鍵であろう。

2003年には、AFTAを高度化したASEAN経済共同体(AEC)の創設を目指すことが宣言され、2015年末までの発足が予定されている。ASEAN域内のモノ・人・サービスの自由化が目標として掲げられており、ASEAN域内での関税撤廃に加え、各国内の補助制度などの非関税障壁を削減・撤廃していくことが目標とされている。

タイ製糖協会や製糖事業者からは、AECの理念を実現するための検討は必須だという意見が聞かれた。一方で、タイと同様に多くのサトウキビ生産者・製糖企業を抱える各国、特にインドネシアやフィリピンにも同じレベルの市場開放を求めなくてはならないが、これは極めて政治的な問題であるため、各国と十分な調整を行うよう政府に働き掛けを行っているとのことであった。

また、同協会では、AEC発足を契機に、各国の砂糖業界の技術協力の枠組みとして、ASEAN砂糖連盟(ASEAN Sugar alliance)を立ち上げようと、ベトナムやインドネシアなど各国の業界団体と協議しているという。

(4)砂糖政策の方向性

タイ国内では、AECが発足する2015年末に向け、サトウキビ生産者、製糖事業者、国内食品企業や一般消費者などのユーザーを交え、国内砂糖価格や流通量の管理などに関する砂糖政策の見直しの検討が進められている。

見直しの方向性としては、

(1) 国際砂糖価格との連動性を持たせるため、国内価格を変動制にする。また、近隣国の価格水準に調整し、近隣国との価格差による違法流出や過度な流入を防ぐ。

(2) 販売割当制度を廃止し、現在義務付けられている毎週5万トンの国内市場放出時期を各企業に委ねるなど、流通を自由化する。

などの案が挙がっており、15年末までの抜本的な改革は難しいが、部分的な自由化を目標に据えて検討されている模様である。

見直しに当たっては、ユーザーである食品企業などや一般消費者の他、サトウキビ価格の設定などで大きな影響を被るであろう生産者との十分な意見交換が必要となるが、今回訪問したタイの製糖企業は、ブラジルや豪州が砂糖販売を自由化している中で、世界第2位の輸出国であるタイとして、自由化に向けた検討は必須と考えていた。

この中で、「タイの製糖業界は変革の時を迎えており、生産量が多い今こそ、チャレンジする適期」、「ここ数年の国際砂糖価格は、各国とも生産原価を割り込んできているが、価格下落下にあって、今後2〜3年の間に生産者や製糖企業がどこまでチャレンジできるかが勝負」との声も聞かれた。

タイはまさに「変革期」にあり、ASEANを基盤に体力を維持し、アジアやアフリカなどの市場でどれだけの競争力を持てるかが、タイの砂糖業界のさらなる成長の鍵であろう。

おわりに

タイの砂糖生産量は、政府や製糖企業による生産性向上の取り組みの推進などにより、史上最高水準に達している。国際砂糖価格が7年ぶりの低水準にあり、ブラジルやインドなどの主要国も増産してきている中、今後、いかに在庫を抑制できるかが課題となっている。

各製糖企業は、エタノール生産などの経営の多角化を図るとともに、精製糖や加糖調製品などの加工品輸出を推進しており、その地理的条件を生かし、ASEANのほか日本・中国・韓国などのアジアの国々向けを中心に輸出を強化している。また、現在検討されているAECの発足にあわせた政策の見直しにより、タイがいかにこの難局を乗り越え、世界第2位の輸出国としての地位を維持・発展していくのかが注目される。

各製糖企業は、エタノール生産などの経営の多角化を図るとともに、精製糖や加糖調製品などの加工品輸出を推進しており、その地理的条件を生かし、ASEANのほか日本・中国・韓国などのアジアの国々向けを中心に輸出を強化している。また、現在検討されているAECの発足にあわせた政策の見直しにより、タイがいかにこの難局を乗り越え、世界第2位の輸出国としての地位を維持・発展していくのかが注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8713