ホーム > 砂糖 > 砂糖の国際需給・需給レポート > 3. 世界の砂糖需給に影響を与える諸国の動向(2017年8月時点予測)

3. 世界の砂糖需給に影響を与える諸国の動向(2017年8月時点予測)

最終更新日:2017年9月11日

3. 世界の砂糖需給に影響を与える諸国の動向(2017年8月時点予測)

2017年9月

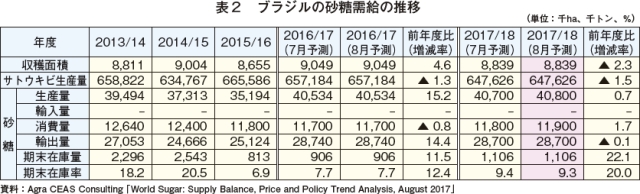

2016/17年度の砂糖生産量、輸出量はともにかなり増加の見込み

英国の調査会社Agra CEAS Consulting(農産物の需給などを調査する大手民間調査会社)の2017年8月現在の予測によると(以下、特段の断りがない限り同予測に基づく記述)、2016/17砂糖年度(4月〜翌3月)のサトウキビ収穫面積は、天候不順などにより前年度に収穫しなかったものも含まれたため、905万ヘクタール(前年度比4.6%増)とやや増加が見込まれている。しかし、サトウキビの新植が進まず単収が低下したため、生産量は6億5718万トン(同1.3%減)とわずかな減少が見込まれている(表2)。

一方、砂糖生産量は、国際砂糖価格の上昇により、製糖企業がサトウキビを砂糖へ仕向ける割合を増やしたことに加え、製糖歩留まりが向上していることなどから、4053万トン(粗糖換算〈以下、特段の断りがない限り砂糖に係る数量は粗糖換算〉、同15.2%増)とかなりの増加が見込まれている。こうした増産見込みに伴い、輸出量は過去最高の2874万トン(同14.4%増)とかなりの増加が見込まれている。

2017/18年度の砂糖生産量、輸出量ともに前年度並みの見込み

2017/18年度のサトウキビ収穫面積は、884万ヘクタール(前年度比2.3%減)とわずかに減少するものの、生産量は単収の向上から、6億4763万トン(同1.5%減)とわずかな減少にとどまると見込まれている。

砂糖生産量も、4080万トン(同0.7%増)と前年度並みと見込まれている。これは、サトウキビの砂糖への仕向け割合の増加に加え、製糖歩留まりの向上が予想されているためである。輸出量については、国際的な砂糖の輸入需要の緩やかな減少に伴い、2870万トン(同0.1%減)と見込まれている。

なお、UNICAが発表した2017年4〜7月の生産実績報告によると、中南部地域のサトウキビ圧搾量は2億9733万トン(前年同期比4.7%減)とやや減少したものの、砂糖生産量は1757万トン(同3.5%増)とやや増加した。同報告によると、エタノール生産量は、1157万キロリットル(同10.1%減)とかなり減少した。輸出量も含めたエタノールの販売量は、809万キロリットル(同13.4%減)となった。このうち、含水エタノール(注)の国内販売量は、ブラジル国営石油公社ペトロブラスがガソリン平均卸売価格を引き下げ、含水エタノールのガソリンに対する優位性が低下していることから、436万キロリットル(同17.5%減)と大幅に減少した。石油・天然ガス・バイオ燃料監督庁(ANP)によると、7月の含水エタノール小売価格(サンパウロ州)は、1リットル当たり2.24レアル(81円〈7月末日TTS:1レアル=36円〉)と前年同月と同水準であった一方、ガソリン小売価格は同3.33レアル(120円)と前年同月の3.44レアル(124円)に比べ、下落している。

国内のエタノール生産量の減少などにより、米国からのエタノール輸入量が急増している状況を受け、UNICAはエタノールの輸入関税の再導入を政府に要請しており、北東部の砂糖エタノール製造企業も国内産業の保護を政府に求めている。しかし、政府は、関税を再導入した場合、国内のエタノール価格が高騰し、世界のエタノール貿易に影響を与えることから、慎重に検討することとしている。

現地報道によると、政府は7月、燃料に対する社会負担税(PIS/Cofins)のうち、エタノールの税率を引き下げる一方で、ガソリンとディーゼル用燃料については税率を引き上げると発表した。これにより、ガソリンに対するエタノールの価格競争力が高まるとともに、製糖企業がサトウキビのエタノールへの仕向け割合を増加させることで、砂糖の需給バランスが調整され、砂糖価格の安定が期待されている。また、一部報道では、政府は、バイオ燃料の需要拡大のため、ガソリンに対する燃料税(CIDE)について、2017年から2年連続で引き上げるとされている。

(注)自動車の燃料として用いられるエタノールには、含水と無水の2種類がある。含水エタノールは製造段階で蒸留した際に得られた水分を5%程度含み、フレックス車(ガソリンとエタノールいずれも燃料に利用できる自動車)でそのまま燃料として利用される。一方、無水エタノールは含水エタノールから水分を取り除きアルコール100%としたもので、ガソリンに混合して利用される。

英国の調査会社Agra CEAS Consulting(農産物の需給などを調査する大手民間調査会社)の2017年8月現在の予測によると(以下、特段の断りがない限り同予測に基づく記述)、2016/17砂糖年度(4月〜翌3月)のサトウキビ収穫面積は、天候不順などにより前年度に収穫しなかったものも含まれたため、905万ヘクタール(前年度比4.6%増)とやや増加が見込まれている。しかし、サトウキビの新植が進まず単収が低下したため、生産量は6億5718万トン(同1.3%減)とわずかな減少が見込まれている(表2)。

一方、砂糖生産量は、国際砂糖価格の上昇により、製糖企業がサトウキビを砂糖へ仕向ける割合を増やしたことに加え、製糖歩留まりが向上していることなどから、4053万トン(粗糖換算〈以下、特段の断りがない限り砂糖に係る数量は粗糖換算〉、同15.2%増)とかなりの増加が見込まれている。こうした増産見込みに伴い、輸出量は過去最高の2874万トン(同14.4%増)とかなりの増加が見込まれている。

2017/18年度の砂糖生産量、輸出量ともに前年度並みの見込み

2017/18年度のサトウキビ収穫面積は、884万ヘクタール(前年度比2.3%減)とわずかに減少するものの、生産量は単収の向上から、6億4763万トン(同1.5%減)とわずかな減少にとどまると見込まれている。

砂糖生産量も、4080万トン(同0.7%増)と前年度並みと見込まれている。これは、サトウキビの砂糖への仕向け割合の増加に加え、製糖歩留まりの向上が予想されているためである。輸出量については、国際的な砂糖の輸入需要の緩やかな減少に伴い、2870万トン(同0.1%減)と見込まれている。

なお、UNICAが発表した2017年4〜7月の生産実績報告によると、中南部地域のサトウキビ圧搾量は2億9733万トン(前年同期比4.7%減)とやや減少したものの、砂糖生産量は1757万トン(同3.5%増)とやや増加した。同報告によると、エタノール生産量は、1157万キロリットル(同10.1%減)とかなり減少した。輸出量も含めたエタノールの販売量は、809万キロリットル(同13.4%減)となった。このうち、含水エタノール(注)の国内販売量は、ブラジル国営石油公社ペトロブラスがガソリン平均卸売価格を引き下げ、含水エタノールのガソリンに対する優位性が低下していることから、436万キロリットル(同17.5%減)と大幅に減少した。石油・天然ガス・バイオ燃料監督庁(ANP)によると、7月の含水エタノール小売価格(サンパウロ州)は、1リットル当たり2.24レアル(81円〈7月末日TTS:1レアル=36円〉)と前年同月と同水準であった一方、ガソリン小売価格は同3.33レアル(120円)と前年同月の3.44レアル(124円)に比べ、下落している。

国内のエタノール生産量の減少などにより、米国からのエタノール輸入量が急増している状況を受け、UNICAはエタノールの輸入関税の再導入を政府に要請しており、北東部の砂糖エタノール製造企業も国内産業の保護を政府に求めている。しかし、政府は、関税を再導入した場合、国内のエタノール価格が高騰し、世界のエタノール貿易に影響を与えることから、慎重に検討することとしている。

現地報道によると、政府は7月、燃料に対する社会負担税(PIS/Cofins)のうち、エタノールの税率を引き下げる一方で、ガソリンとディーゼル用燃料については税率を引き上げると発表した。これにより、ガソリンに対するエタノールの価格競争力が高まるとともに、製糖企業がサトウキビのエタノールへの仕向け割合を増加させることで、砂糖の需給バランスが調整され、砂糖価格の安定が期待されている。また、一部報道では、政府は、バイオ燃料の需要拡大のため、ガソリンに対する燃料税(CIDE)について、2017年から2年連続で引き上げるとされている。

(注)自動車の燃料として用いられるエタノールには、含水と無水の2種類がある。含水エタノールは製造段階で蒸留した際に得られた水分を5%程度含み、フレックス車(ガソリンとエタノールいずれも燃料に利用できる自動車)でそのまま燃料として利用される。一方、無水エタノールは含水エタノールから水分を取り除きアルコール100%としたもので、ガソリンに混合して利用される。

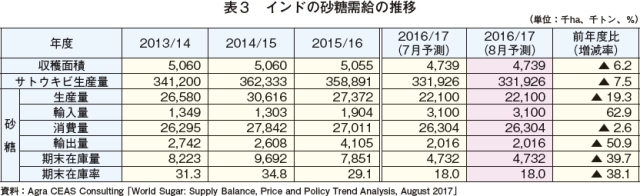

2016/17年度の砂糖生産量、輸出量ともに大幅減の見込み

2016/17砂糖年度(10月〜翌9月)のサトウキビ収穫面積は474万ヘクタール(前年度比6.2%減)、生産量は3億3193万トン(同7.5%減)と、ともに干ばつの影響によりかなりの減少が見込まれている。さらに、砂糖生産量も、2210万トン(同19.3%減)と製糖歩留まりの低下により大幅な減少が見込まれている(表3)。インド砂糖製造協会(ISMA)が3月初旬に発表した見通しによると、1〜2月にかけてマハラシュトラ州やカルナタカ州などで当初の予想以上に単収が低下していることなどから、同年度の砂糖生産量は、精製糖換算で2030万トンと見込まれている。

中央政府は、砂糖の減産により2015年末から国内の砂糖価格が高騰していることを受け、砂糖の輸出量を抑えることで価格の安定化を図るため、2016年6月中旬以降、砂糖の輸出(粗糖を輸入して6カ月以内に再輸出する精製糖や2500トンのオーガニックシュガーを除く)に対し、輸出関税(20%)を導入している。さらに、2017年4月中旬には、貿易業者に対する砂糖在庫量の上限の設定期限を2017年4月末から同年10月末まで延長することを公表した。これらにより、砂糖輸出量は、202万トン(同50.9%減)と大幅な減少が見込まれている。

一方、国際価格の下落や中央政府が先ごろ粗糖50万トンについて無税での輸入を許可(注)したことにより、輸入粗糖を原料とする精製糖生産の利益が増加するとみられていることなどから、砂糖輸入量は、310万トン(同62.9%増)と大幅に増加すると見込まれている。

現地報道によると、中央政府は新たに砂糖30万〜50万トンについて25%の輸入関税率での追加輸入を許可することを検討している。背景には、9〜10月にかけて、特に干ばつの被害が大きかった南部の砂糖在庫が不足するとの懸念があり、同措置が実施されれば、2016/17砂糖年度において2度目の輸入関税減免措置となる。一部報道では、南部の製糖企業が、新たに粗糖60万トンを無税で追加輸入するよう求めているが、これについては、中央政府は8月12日、予定していないことを明らかにしている。なお、ISMAは、砂糖の輸入増加による国産糖の需要の低下を懸念し、砂糖の輸入関税を現行の40%から60%まで引き上げるよう求めていたが、これに対し、中央政府は7月10日、ISMAの要求を下回る50%に引き上げることで応じている。

ISMAは7月中旬、6月の観測結果を基にした2017/18年度の生産予測を公表した。これによると、砂糖生産量は精製糖換算で2510万トン(同23.6%増)と大幅な増加が見込まれている。これは、主要生産地の多くで干ばつからの生産回復が見込まれるためである。州別に見ると、ウッタルプラデシュ州は995万トンと全体の4割を占め、マハラシュトラ州は740万トンと見込まれている。

(注)当該措置は、干ばつにより砂糖生産量が大幅に減少する中、消費量を下回ると見込まれること、また、マハラシュトラ州の製糖企業による再輸出用粗糖100万トンの輸入申請が行われたことなどを受けて実施されたものである。

2016/17砂糖年度(10月〜翌9月)のサトウキビ収穫面積は474万ヘクタール(前年度比6.2%減)、生産量は3億3193万トン(同7.5%減)と、ともに干ばつの影響によりかなりの減少が見込まれている。さらに、砂糖生産量も、2210万トン(同19.3%減)と製糖歩留まりの低下により大幅な減少が見込まれている(表3)。インド砂糖製造協会(ISMA)が3月初旬に発表した見通しによると、1〜2月にかけてマハラシュトラ州やカルナタカ州などで当初の予想以上に単収が低下していることなどから、同年度の砂糖生産量は、精製糖換算で2030万トンと見込まれている。

中央政府は、砂糖の減産により2015年末から国内の砂糖価格が高騰していることを受け、砂糖の輸出量を抑えることで価格の安定化を図るため、2016年6月中旬以降、砂糖の輸出(粗糖を輸入して6カ月以内に再輸出する精製糖や2500トンのオーガニックシュガーを除く)に対し、輸出関税(20%)を導入している。さらに、2017年4月中旬には、貿易業者に対する砂糖在庫量の上限の設定期限を2017年4月末から同年10月末まで延長することを公表した。これらにより、砂糖輸出量は、202万トン(同50.9%減)と大幅な減少が見込まれている。

一方、国際価格の下落や中央政府が先ごろ粗糖50万トンについて無税での輸入を許可(注)したことにより、輸入粗糖を原料とする精製糖生産の利益が増加するとみられていることなどから、砂糖輸入量は、310万トン(同62.9%増)と大幅に増加すると見込まれている。

現地報道によると、中央政府は新たに砂糖30万〜50万トンについて25%の輸入関税率での追加輸入を許可することを検討している。背景には、9〜10月にかけて、特に干ばつの被害が大きかった南部の砂糖在庫が不足するとの懸念があり、同措置が実施されれば、2016/17砂糖年度において2度目の輸入関税減免措置となる。一部報道では、南部の製糖企業が、新たに粗糖60万トンを無税で追加輸入するよう求めているが、これについては、中央政府は8月12日、予定していないことを明らかにしている。なお、ISMAは、砂糖の輸入増加による国産糖の需要の低下を懸念し、砂糖の輸入関税を現行の40%から60%まで引き上げるよう求めていたが、これに対し、中央政府は7月10日、ISMAの要求を下回る50%に引き上げることで応じている。

ISMAは7月中旬、6月の観測結果を基にした2017/18年度の生産予測を公表した。これによると、砂糖生産量は精製糖換算で2510万トン(同23.6%増)と大幅な増加が見込まれている。これは、主要生産地の多くで干ばつからの生産回復が見込まれるためである。州別に見ると、ウッタルプラデシュ州は995万トンと全体の4割を占め、マハラシュトラ州は740万トンと見込まれている。

(注)当該措置は、干ばつにより砂糖生産量が大幅に減少する中、消費量を下回ると見込まれること、また、マハラシュトラ州の製糖企業による再輸出用粗糖100万トンの輸入申請が行われたことなどを受けて実施されたものである。

2016/17年度の砂糖生産量はかなり増加、 輸入量は大幅減の見込み

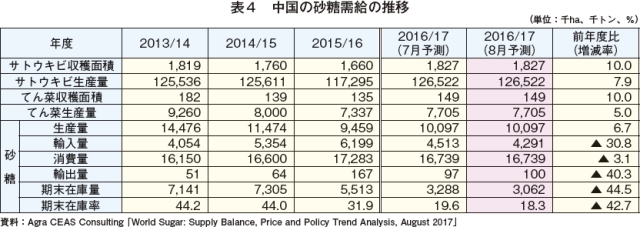

2016/17砂糖年度(10月〜翌9月)は、サトウキビについては、収穫面積が183万ヘクタール(前年度比10.0%増)、生産量が1億2652万トン(同7.9%増)と、ともにかなりの増加が見込まれている(表4)。これは、最大生産地域である広西チワン族自治区や海南省における栽培面積の増加と良好な生育状況が要因である。

てん菜についても、収穫面積は15万ヘクタール(同10.0%増)とかなり増加し、生産量は771万トン(同5.0%増)とやや増加が予想されている。これは、主要生産地である内モンゴル自治区の増加などが要因である。これらにより、砂糖生産量は、1010万トン(同6.7%増)とかなりの増加が見込まれている。

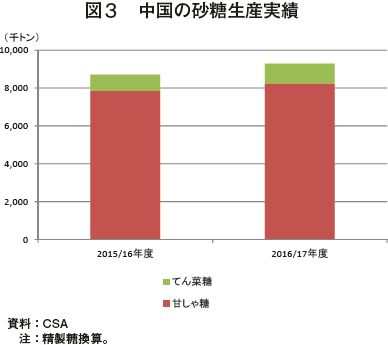

中国砂糖協会(CSA)が発表した2016/17年度の生産実績報告によると、砂糖生産量は精製糖換算で929万トン(同6.8%増)とかなり増加した(図3)。これは、サトウキビおよびてん菜の栽培面積拡大により、甘しゃ糖が824万トン(同5.0%増)、てん菜糖が105万トン(同23.2%増)と、ともに増加したことによる。

さらに、中央政府は2016年10月以降、入札により備蓄砂糖を国内企業へ売り渡しており、1月時点で合計約65万トンが市場に放出された。CSAは2016/17年度に200万トン程度、2017/18年度も同程度の備蓄砂糖の放出を見込んでいる。

こうした中、中央政府は5月22日、2016年9月から実施した砂糖の輸入先国によるダンピング疑惑の調査(注1)の結果を踏まえ、2017年5月22日から2020年5月21日までの3年間、WTO協定に基づく関税割当(194万トン、関税率15%)の枠外で輸入される砂糖の関税率を、現行の50%から95%まで引き上げることを公表した(注2)。 このため、砂糖輸入量は、429万トン(同30.8%減)と大幅な減少が見込まれている。枠外関税率は、毎年度5%ずつ引き下げられる予定であるが、ミャンマーなどからの「非公式な」砂糖の流入および第三国経由での輸入量の増加が懸念されている。中央政府は2〜5月、6500トン以上の「非公式に」流入した砂糖を押収しており、今後の増加を防ぐため、国境での監視を強化している。こうした中央政府による砂糖流入の取り締まりにより、ミャンマーでは中国向けに輸出不可能となった砂糖80万トンが市中に出回り、国内の砂糖価格が3カ月前と比べて3割ほど下落する事態を招いている。

(注1)海外からの安価な砂糖の流入により、国内の砂糖産業に影響が生じているとして実施した調査であり、対象は、輸入量が急増した2011年以降で、粗糖の上位輸入先国であるブラジルおよび豪州ならびに精製糖の主要輸入先国である韓国などが対象国となっていた。

(注2)開発途上の約190の国や地域(フィリピンやパキスタンといった従来中国と関係の深い貿易相手国を含む)については、一定の条件を満たせば対象外とされている。

2016/17砂糖年度(10月〜翌9月)は、サトウキビについては、収穫面積が183万ヘクタール(前年度比10.0%増)、生産量が1億2652万トン(同7.9%増)と、ともにかなりの増加が見込まれている(表4)。これは、最大生産地域である広西チワン族自治区や海南省における栽培面積の増加と良好な生育状況が要因である。

てん菜についても、収穫面積は15万ヘクタール(同10.0%増)とかなり増加し、生産量は771万トン(同5.0%増)とやや増加が予想されている。これは、主要生産地である内モンゴル自治区の増加などが要因である。これらにより、砂糖生産量は、1010万トン(同6.7%増)とかなりの増加が見込まれている。

中国砂糖協会(CSA)が発表した2016/17年度の生産実績報告によると、砂糖生産量は精製糖換算で929万トン(同6.8%増)とかなり増加した(図3)。これは、サトウキビおよびてん菜の栽培面積拡大により、甘しゃ糖が824万トン(同5.0%増)、てん菜糖が105万トン(同23.2%増)と、ともに増加したことによる。

さらに、中央政府は2016年10月以降、入札により備蓄砂糖を国内企業へ売り渡しており、1月時点で合計約65万トンが市場に放出された。CSAは2016/17年度に200万トン程度、2017/18年度も同程度の備蓄砂糖の放出を見込んでいる。

こうした中、中央政府は5月22日、2016年9月から実施した砂糖の輸入先国によるダンピング疑惑の調査(注1)の結果を踏まえ、2017年5月22日から2020年5月21日までの3年間、WTO協定に基づく関税割当(194万トン、関税率15%)の枠外で輸入される砂糖の関税率を、現行の50%から95%まで引き上げることを公表した(注2)。 このため、砂糖輸入量は、429万トン(同30.8%減)と大幅な減少が見込まれている。枠外関税率は、毎年度5%ずつ引き下げられる予定であるが、ミャンマーなどからの「非公式な」砂糖の流入および第三国経由での輸入量の増加が懸念されている。中央政府は2〜5月、6500トン以上の「非公式に」流入した砂糖を押収しており、今後の増加を防ぐため、国境での監視を強化している。こうした中央政府による砂糖流入の取り締まりにより、ミャンマーでは中国向けに輸出不可能となった砂糖80万トンが市中に出回り、国内の砂糖価格が3カ月前と比べて3割ほど下落する事態を招いている。

(注1)海外からの安価な砂糖の流入により、国内の砂糖産業に影響が生じているとして実施した調査であり、対象は、輸入量が急増した2011年以降で、粗糖の上位輸入先国であるブラジルおよび豪州ならびに精製糖の主要輸入先国である韓国などが対象国となっていた。

(注2)開発途上の約190の国や地域(フィリピンやパキスタンといった従来中国と関係の深い貿易相手国を含む)については、一定の条件を満たせば対象外とされている。

2016/17年度の砂糖生産量はかなり増加、輸入量は大幅減の見込み

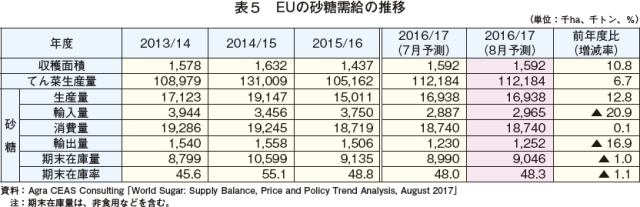

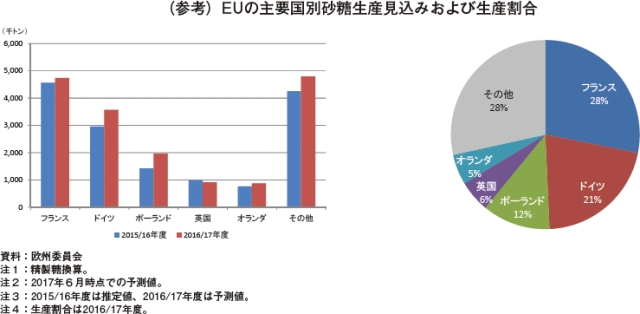

2016/17砂糖年度(10月〜翌9月)は、てん菜収穫面積が159万ヘクタール(前年度比10.8%増)、生産量は1億1218万トン(同6.7%増)と、ともにかなりの増加が見込まれている(表5)。2017年10月以降の生産割当廃止を目前に、生産量上位国であるフランスやドイツでは、在庫増への懸念から栽培面積の拡大に慎重になっていた一方、ポーランドやオランダなどでは栽培面積を前年度から約2割増加させるなど、積極的に増産する動きも見られていた。記録的な生産量となった前々年度に比べ、春先の低温や降雨のため単収は低下すると見込まれているものの、高い歩留まりなどにより前年度と比べて産糖量の増加が見込まれていることなどから、砂糖生産量は、1694万トン(同12.8%増)とかなりの増加が見込まれている。砂糖の増産や域内の砂糖価格の下落に伴い、砂糖輸入量は、297万トン(同20.9%減)と大幅な減少が見込まれている。

欧州委員会は7月12日、砂糖を含む農産物の短期需給見通しを公表した。これによると、2016/17年度のてん菜生産量は、1億700万トン(同5.2%増)と、この10年間で最低水準となった前年度からやや増加し、砂糖生産量は精製糖換算で1680万トン(同13.3%増)と、かなりの増加が見込まれている。また、生産割当制度の廃止に伴い、2017/18年度のてん菜生産量は、主にベルギー、フランス、ドイツ、オランダ、ポーランドが栽培面積を大きく拡大していることから、1億2790万トン(同19.6%増)、砂糖生産量は2010万トン(同19.6%増)と、ともに大幅な増加が見込まれている。これに伴い、EU域内の価格が下落し、国際価格との差が拡大することから、輸入量は、150万トン(同49.0%減)と見込まれている。輸出量は、域内消費量が大きく変わらない中、域内供給量が増えるとともに、WTOの裁定により設けられた輸出上限が撤廃されることから、280万トン(同2倍)と見込まれている。ただし、輸出量は、国際価格に対するEU価格の動向に左右されるものとみられる。

なお、現地報道によると、2018年4月から英国で導入予定の糖類を含む飲料への課税(注)について、ある大手飲料製造企業は、製品の調合を見直すことにより、課税対象となるのは、英国で販売される同社製品売上高の40%を占める2製品に限定されるとの見通しを発表した。

(注)政府は2018年4月、特に子どもの肥満問題解決のため、100ミリリットル当たり5グラム以上の糖類を含む飲料(乳飲料や糖類が添加されていないフルーツジュースなどは除く)に対する課税を開始する。税率は、糖類の含有量が (1) 100ミリリットル当たり5グラム以上8グラム未満の場合、1リットル当たり0.18ポンド(27円〈7月末日TTS:1ポンド=149円〉)、(2) 100ミリリットル当たり8グラム以上の場合、同0.24ポンド(36円)と設定されている。

2016/17砂糖年度(10月〜翌9月)は、てん菜収穫面積が159万ヘクタール(前年度比10.8%増)、生産量は1億1218万トン(同6.7%増)と、ともにかなりの増加が見込まれている(表5)。2017年10月以降の生産割当廃止を目前に、生産量上位国であるフランスやドイツでは、在庫増への懸念から栽培面積の拡大に慎重になっていた一方、ポーランドやオランダなどでは栽培面積を前年度から約2割増加させるなど、積極的に増産する動きも見られていた。記録的な生産量となった前々年度に比べ、春先の低温や降雨のため単収は低下すると見込まれているものの、高い歩留まりなどにより前年度と比べて産糖量の増加が見込まれていることなどから、砂糖生産量は、1694万トン(同12.8%増)とかなりの増加が見込まれている。砂糖の増産や域内の砂糖価格の下落に伴い、砂糖輸入量は、297万トン(同20.9%減)と大幅な減少が見込まれている。

欧州委員会は7月12日、砂糖を含む農産物の短期需給見通しを公表した。これによると、2016/17年度のてん菜生産量は、1億700万トン(同5.2%増)と、この10年間で最低水準となった前年度からやや増加し、砂糖生産量は精製糖換算で1680万トン(同13.3%増)と、かなりの増加が見込まれている。また、生産割当制度の廃止に伴い、2017/18年度のてん菜生産量は、主にベルギー、フランス、ドイツ、オランダ、ポーランドが栽培面積を大きく拡大していることから、1億2790万トン(同19.6%増)、砂糖生産量は2010万トン(同19.6%増)と、ともに大幅な増加が見込まれている。これに伴い、EU域内の価格が下落し、国際価格との差が拡大することから、輸入量は、150万トン(同49.0%減)と見込まれている。輸出量は、域内消費量が大きく変わらない中、域内供給量が増えるとともに、WTOの裁定により設けられた輸出上限が撤廃されることから、280万トン(同2倍)と見込まれている。ただし、輸出量は、国際価格に対するEU価格の動向に左右されるものとみられる。

なお、現地報道によると、2018年4月から英国で導入予定の糖類を含む飲料への課税(注)について、ある大手飲料製造企業は、製品の調合を見直すことにより、課税対象となるのは、英国で販売される同社製品売上高の40%を占める2製品に限定されるとの見通しを発表した。

(注)政府は2018年4月、特に子どもの肥満問題解決のため、100ミリリットル当たり5グラム以上の糖類を含む飲料(乳飲料や糖類が添加されていないフルーツジュースなどは除く)に対する課税を開始する。税率は、糖類の含有量が (1) 100ミリリットル当たり5グラム以上8グラム未満の場合、1リットル当たり0.18ポンド(27円〈7月末日TTS:1ポンド=149円〉)、(2) 100ミリリットル当たり8グラム以上の場合、同0.24ポンド(36円)と設定されている。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-8678