ホーム > 畜産 > 海外情報 > 2011年 > 中国:2011年の豚肉の価格高騰とその背景−6月の消費者物価指数は前年同月から6.4%上昇

中国:2011年の豚肉の価格高騰とその背景−6月の消費者物価指数は前年同月から6.4%上昇

中国国家統計局によると、6月の消費者物価指数(CPI、2010年6月=100)は、前年同月比6.4%上昇し、前月の伸び率5.5%を大幅に上回った。中国政府は今年通年でCPI上昇率を対前年の4%前後とし、インフレ抑制を目標に掲げているが、今年上半期(1〜6月)は前年同期比5.4%上昇し、目標達成が困難な状況となっている。

また、食品価格がCPIに占める割合は34%とされ、このうち豚肉が22%といわれている。同局によると、豚肉価格の高騰が物価上昇の主な要因とし、CPIを1.4ポイント押し上げた。

また、食品価格がCPIに占める割合は34%とされ、このうち豚肉が22%といわれている。同局によると、豚肉価格の高騰が物価上昇の主な要因とし、CPIを1.4ポイント押し上げた。

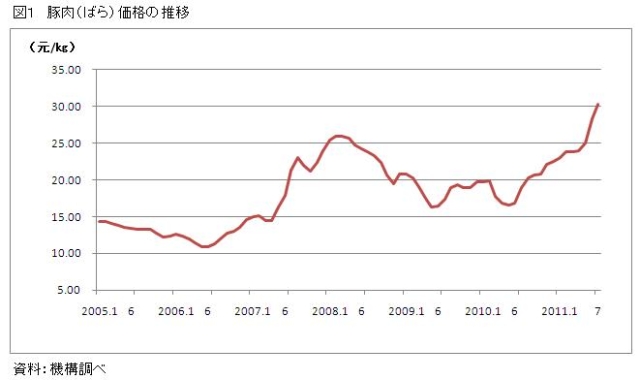

豚肉(ばら)価格の動向

豚肉(ばら)価格は過去7年間では2005年1月、2008年2月に価格のピークを迎え、その後は豚肉の供給過剰により下落している。いったん価格が下落すると母豚の出荷などにより飼養頭数を減らすため、需要に供給が追いつかなくなり再度価格の上昇を引き起こしてきた。政府は2007年、このような悪循環を断ち切り価格高騰を抑制するために養豚発展支持政策を打ち出した。また、過去7年間では異常気象や疾病など偶発的な要因も価格の変動に影響しているが、肉豚生産の母豚育成・繁殖・哺育・肥育の期間から、中国における豚肉価格の周期的変動(ピッグサイクル)も概ね3年周期で動いている。

中国では春節(旧正月2/2〜8)に向けて豚肉消費が増加し、夏場は比較的に消費量が落ちる傾向にある。このため基本的には年内の6月より1月の価格の方が高い傾向を示しているが、2010年の後半から続いている今回の価格高騰は、こうした季節変動とは無関係に上昇基調にある。

中国では春節(旧正月2/2〜8)に向けて豚肉消費が増加し、夏場は比較的に消費量が落ちる傾向にある。このため基本的には年内の6月より1月の価格の方が高い傾向を示しているが、2010年の後半から続いている今回の価格高騰は、こうした季節変動とは無関係に上昇基調にある。

飼養頭数の4割を占める庭先農家

中国では国の施策により養豚経営の規模拡大が推し進められ、年間出荷頭数3000頭を超える大規模経営体が増加傾向にある。一方で、零細な庭先農家は減少傾向にあるが総飼養頭数の4割を占めている。この庭先農家は基本的には兼業であり夫婦2人の家族経営で、3〜5頭ほど肥育する零細な場合が多い。

従来から、庭先農家は豚肉価格の変動による影響を受けやすく、豚肉価格が上昇すれば増頭、下落すれば投げ売りということを繰り返し、市場に振り回されてきた。また、衛生管理も不十分であり、疾病に対処できないというリスクも抱えている。

2010年前半に豚肉価格が低迷した時は養豚農家の収益性は悪化し、投げ売りなどによって相当数の母豚が淘汰された。この反動で豚肉価格が上昇している現在も母豚の導入に遅れが生じている。これによって子豚の供給不足を引き起こし、子豚価格の高騰を招いている。このため、庭先農家は豚肉価格が高騰しているにも関わらず必要な数の子豚を導入できないという事態に陥っている。

2010年の価格低迷時に収益が悪化し、苦い経験をしている庭先農家の中には、豚肉および飼料の価格変動の大きな動きに困惑し、子豚導入を躊躇しているところもある。こうした零細な庭先農家は情報に乏しいため、市場の変化に対応できず廃業が進んでいる。

従来から、庭先農家は豚肉価格の変動による影響を受けやすく、豚肉価格が上昇すれば増頭、下落すれば投げ売りということを繰り返し、市場に振り回されてきた。また、衛生管理も不十分であり、疾病に対処できないというリスクも抱えている。

2010年前半に豚肉価格が低迷した時は養豚農家の収益性は悪化し、投げ売りなどによって相当数の母豚が淘汰された。この反動で豚肉価格が上昇している現在も母豚の導入に遅れが生じている。これによって子豚の供給不足を引き起こし、子豚価格の高騰を招いている。このため、庭先農家は豚肉価格が高騰しているにも関わらず必要な数の子豚を導入できないという事態に陥っている。

2010年の価格低迷時に収益が悪化し、苦い経験をしている庭先農家の中には、豚肉および飼料の価格変動の大きな動きに困惑し、子豚導入を躊躇しているところもある。こうした零細な庭先農家は情報に乏しいため、市場の変化に対応できず廃業が進んでいる。

価格の上昇要因1「飼養頭数の減少による豚肉供給不足」

2010年の後半から豚肉価格が上昇している主因は、飼養頭数の減少による豚肉の供給不足である。飼養頭数の減少は、図2のように2010年前半の価格低迷時に母豚を過度に淘汰したことにあり、場合によっては種豚まで淘汰したところもある。この反動で、2011年上半期の母豚飼養頭数は価格の上昇の割には増加せず、ひいては子豚の供給不足を引き起こした。これが子豚の価格高騰を招き、通常の3倍以上の価格である1000元(1万2000円、1元=12円で計算)と、市場によっては高値が付けられた。

さらに、口蹄疫など悪性伝染病も中国全土で常在化しており、散発的に発生することで飼養頭数減を招いている。最近では口蹄疫が2011年3月に新疆ウイグル自治区で発生し、4000頭近くが淘汰されている。このほか2010年末から11年の初めにかけて、母豚の繁殖能力低下や子豚の死亡などを起こす疾病(詳細不明)が発生している。日本とは異なり家畜衛生体制が整っていないため、いったん疾病が侵入すると、農家は壊滅的な状態になる。疾病の感染リスクが高まっている状況では、小規模農家にとって肥育豚の導入をためらわせる要因ともなっている。

異常気象の発生も、生産性の低下や飼養頭数の減少を引き起こしている。2010年7月には各地で熱波が襲い、2011年1月には寒波が到来し、四川省など南部の主産地では、母豚の繁殖能力の低下や子豚の死亡率上昇を引き起こし、子豚価格の高騰を招いていた。

さらに、口蹄疫など悪性伝染病も中国全土で常在化しており、散発的に発生することで飼養頭数減を招いている。最近では口蹄疫が2011年3月に新疆ウイグル自治区で発生し、4000頭近くが淘汰されている。このほか2010年末から11年の初めにかけて、母豚の繁殖能力低下や子豚の死亡などを起こす疾病(詳細不明)が発生している。日本とは異なり家畜衛生体制が整っていないため、いったん疾病が侵入すると、農家は壊滅的な状態になる。疾病の感染リスクが高まっている状況では、小規模農家にとって肥育豚の導入をためらわせる要因ともなっている。

異常気象の発生も、生産性の低下や飼養頭数の減少を引き起こしている。2010年7月には各地で熱波が襲い、2011年1月には寒波が到来し、四川省など南部の主産地では、母豚の繁殖能力の低下や子豚の死亡率上昇を引き起こし、子豚価格の高騰を招いていた。

価格の上昇要因2「生産コスト上昇による価格の押し上げ」

生産コストの上昇も豚肉価格の水準を押し上げている。特に養豚経営の生産コストの中で大部分を占める飼料価格の上昇が大きい。2011年1〜5月までのトウモロコシ平均価格は1キログラム当たり2.16元(約26円)と前年同期を11.2%上回った。庭先農家では、廃業するところも出てきた。

次に他産業でも問題になっている人件費の上昇である。従業員を雇用している農場では、インフレや出稼ぎ労働者の賃金上昇などにより人件費が前年から2割以上上昇しているといわれている。また、人件費の上昇は、農業を続けるよりも出稼ぎの方が稼げることになるため生産者の減少にもつながっている。

さらに、前述のように素畜費の上昇やインフレによる資材費、光熱水道費、衛生費、輸送費などの諸費用の上昇も豚肉価格の上昇要因となっている。これらの生産コストの上昇が豚肉価格を押し上げている。

素畜不足や生産コスト上昇のほか、現在の豚肉価格は投機資金の流入による価格の引き上げや価格上昇を見越した生産者による売り惜しみ、投機筋による買い占めなどにも左右されるものと考えられる。

次に他産業でも問題になっている人件費の上昇である。従業員を雇用している農場では、インフレや出稼ぎ労働者の賃金上昇などにより人件費が前年から2割以上上昇しているといわれている。また、人件費の上昇は、農業を続けるよりも出稼ぎの方が稼げることになるため生産者の減少にもつながっている。

さらに、前述のように素畜費の上昇やインフレによる資材費、光熱水道費、衛生費、輸送費などの諸費用の上昇も豚肉価格の上昇要因となっている。これらの生産コストの上昇が豚肉価格を押し上げている。

素畜不足や生産コスト上昇のほか、現在の豚肉価格は投機資金の流入による価格の引き上げや価格上昇を見越した生産者による売り惜しみ、投機筋による買い占めなどにも左右されるものと考えられる。

豚肉輸入が与える影響について

中国ではコールドチェーンが十分に確立されていないこともあり、豚肉の輸入は冷凍が主流である。この輸入冷凍品は主に外食産業、業務用向けなどに利用されるものの、その量は小さい。一方、一般家庭では通常、常温で保存されている生鮮豚肉を自由市場などで購入しており、輸入冷凍品の購入はすすんでいない。このため、豚肉の輸入量は少量であり需要の1%を占めるにすぎないといわれている。例え、輸入を増加させたとしても、一般家庭が購入する豚肉とは流通経路やマーケットが異なるため、価格に与える影響は限定といえる。

政府の対応

2011年6月までの政府の対応としては、豚肉の中央備蓄分を市場に放出してきたことである。また、地方政府も地方備蓄を市場に放出している。いずれも放出量は明らかにされていないが、価格を下げることにはならず、需要量全体と比べて少量と考えられる。

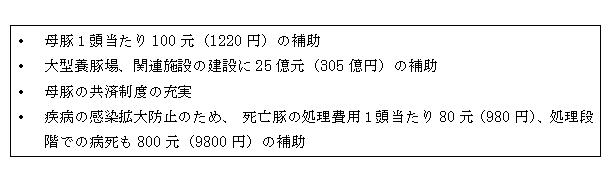

また、7月中旬に入っても価格の高騰が続いたことから、豚肉の供給を改善するため政府は積極的に対策を打ち出した。主な施策は以下のとおり。

また、7月中旬に入っても価格の高騰が続いたことから、豚肉の供給を改善するため政府は積極的に対策を打ち出した。主な施策は以下のとおり。

政府の判断指標

中国では豚/穀物比は政策の判断指標として用いられている。豚/穀物比は1キログラム当たり豚肉(生体)価格を同トウモロコシ価格で除して算出されるものであり、2010年6月末の時点でこの比率は4.85であった。その後、豚肉価格が高騰し2011年6月末には8.47まで上昇した。政府が積極的に対策を打ち出すのは、この比率が9.0に達した時とされ、7月中旬に9.0を超えたため、前述の政府の対応策がとられた。

ちなみに、生産者にとっての損益分岐点は豚/穀物比5.5といわれており、価格が低迷していた2010年6月末の時点では、4.85と損益分岐点を下回っていたため収益が悪化していたことがうかがえる。農業部農村経済研究センターの試算結果によると、今年の6月末時点に出荷した生産者は、1頭当たり760元(9250円)の純利益を享受しており、これは2008年の価格がピークに達した時と同水準とされている。今後、価格がさらに上昇し、その間に生産者が出荷できれば高い利益を得られることになる。

ちなみに、生産者にとっての損益分岐点は豚/穀物比5.5といわれており、価格が低迷していた2010年6月末の時点では、4.85と損益分岐点を下回っていたため収益が悪化していたことがうかがえる。農業部農村経済研究センターの試算結果によると、今年の6月末時点に出荷した生産者は、1頭当たり760元(9250円)の純利益を享受しており、これは2008年の価格がピークに達した時と同水準とされている。今後、価格がさらに上昇し、その間に生産者が出荷できれば高い利益を得られることになる。

【木下 瞬 平成23年8月1日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532