ホーム > 畜産 > 海外情報 > 2016年 > 中国、越境電子商取引に関する税制を変更

中国、越境電子商取引に関する税制を変更

越境電子商取引に関する税制変更

中国では、粉ミルクへのメラミン混入事件などをきっかけに増加した個人輸入と、それに伴う課税逃れに対処するため、2014年に上海、杭州、寧波、広州、重慶など主要都市に越境電子商取引(越境EC)の実験保税区を設定した。

これまで、これら保税区を経由し、税関当局に登録された企業と消費者間で行われる越境ECの関税率は、通常の関税等より低税率の行郵税(個人手荷物・郵便に課される税)が適用されていた注1。

このような政府の取り組みにより、急速に拡大した越境ECによって生じた一般関税等との不平等を是正し、今後の越境ECの健全な発展を促進するため、中国財政省税関本部国家税務総局は本年3月24日、「越境ECで小売りされる輸入品についての徴税政策に関する通知」(財関税[2016]18号、以下「通知(18号)」という)を公表し、本年4月8日以降、上記保税区経由の越境ECによる企業と消費者間の取引(通知(18号)では「B2C」と表現)については、通常の輸入と同様に関税、輸入増値税(付加価値税)および消費税の適用対象とすることとされた。

なお、消費者同士の代理購入などによる個人輸入は従来通り行郵税が適用されるが、同3月16日に公表された「入国物品の輸入税調整に関する通知」(税委会[2016]2号、以下「通知(2号)」という。)によって、同日付で税率区分の調整が行われた注2。

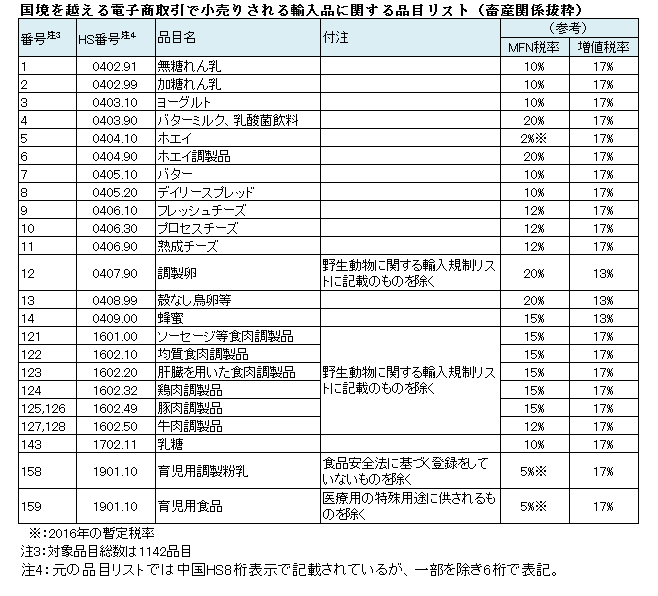

通知(18号)によると、別途公表された対象品目リストに掲載された品目を越境ECで輸入する場合、当面の間、関税率は0%、輸入増値税および消費税は本来の法定納税額の70%を徴収することとされ、小売り商品の1回当たり限度は2000元(3万4千円:1元=17円)に引き上げられ、個人による取引の年度当たり上限は2万元(34万円)とされた。

また、商品単価が2000元を上回った場合、および限度額を超過した場合は一般関税等の税額が徴収される。

これまで、これら保税区を経由し、税関当局に登録された企業と消費者間で行われる越境ECの関税率は、通常の関税等より低税率の行郵税(個人手荷物・郵便に課される税)が適用されていた注1。

このような政府の取り組みにより、急速に拡大した越境ECによって生じた一般関税等との不平等を是正し、今後の越境ECの健全な発展を促進するため、中国財政省税関本部国家税務総局は本年3月24日、「越境ECで小売りされる輸入品についての徴税政策に関する通知」(財関税[2016]18号、以下「通知(18号)」という)を公表し、本年4月8日以降、上記保税区経由の越境ECによる企業と消費者間の取引(通知(18号)では「B2C」と表現)については、通常の輸入と同様に関税、輸入増値税(付加価値税)および消費税の適用対象とすることとされた。

なお、消費者同士の代理購入などによる個人輸入は従来通り行郵税が適用されるが、同3月16日に公表された「入国物品の輸入税調整に関する通知」(税委会[2016]2号、以下「通知(2号)」という。)によって、同日付で税率区分の調整が行われた注2。

通知(18号)によると、別途公表された対象品目リストに掲載された品目を越境ECで輸入する場合、当面の間、関税率は0%、輸入増値税および消費税は本来の法定納税額の70%を徴収することとされ、小売り商品の1回当たり限度は2000元(3万4千円:1元=17円)に引き上げられ、個人による取引の年度当たり上限は2万元(34万円)とされた。

また、商品単価が2000元を上回った場合、および限度額を超過した場合は一般関税等の税額が徴収される。

注1:例えば育児用調製粉乳の場合、通常の輸入では関税5%と輸入増値税17%(消費税は課税対象外)が課されるのに対し、越境ECでは、行郵税10%が課税されていた。ただし、1回当たりの購入上限は1000元(1万7千円)、香港・マカオからの輸入の場合は特に800元(約1万3600円)以下に限定される。

注2:行郵税は、従来10-20-30-50%の4段階で品目別に定められていたものが3段階(15-30-60%)になり、注1の品目の場合、15%となる。

畜産関連品目の取り扱い

別途、財政省から公表された対象品目リストには、畜産物ではチーズやヨーグルトなどの主要乳製品のほか、乳糖、ココア調製品、育児用調製粉乳(以下「育粉」という)などの乳調製品や、蜂蜜、肉調製品などが掲載されており、リストに掲載されていない商品は一般関税等の課税対象となる。

例えば消費税の課税対象外である育粉の場合、従来、行郵税は10%(改正後15%)であったが、輸入増値税は輸入CIF価格に関税5%(当面は税率0%)分を加えた額に、本来17%の増値税の70%を掛けると、11.9%となる。

(「増値税」={CIF(100%)+関税率(0%)}×増値税率(17%×70%)=11.9%)

例えば消費税の課税対象外である育粉の場合、従来、行郵税は10%(改正後15%)であったが、輸入増値税は輸入CIF価格に関税5%(当面は税率0%)分を加えた額に、本来17%の増値税の70%を掛けると、11.9%となる。

(「増値税」={CIF(100%)+関税率(0%)}×増値税率(17%×70%)=11.9%)

なお、育粉の付注で規定される登録について、関税司(関税局)は4月13日に補足説明を公表注5し、2018年1月1日以降、国内で販売される育粉と同様に越境ECで輸入される育粉についても食品安全法に基づく登録と、証明書の交付を受ける必要があるとされたが、それまでの当面の間、証明書は必要ないとされている。

なお、登録された商品は追って国家食品薬品監督管理総局のウェブサイトに公表されることとされている。

なお、登録された商品は追って国家食品薬品監督管理総局のウェブサイトに公表されることとされている。

関連品目の近年の輸入実績

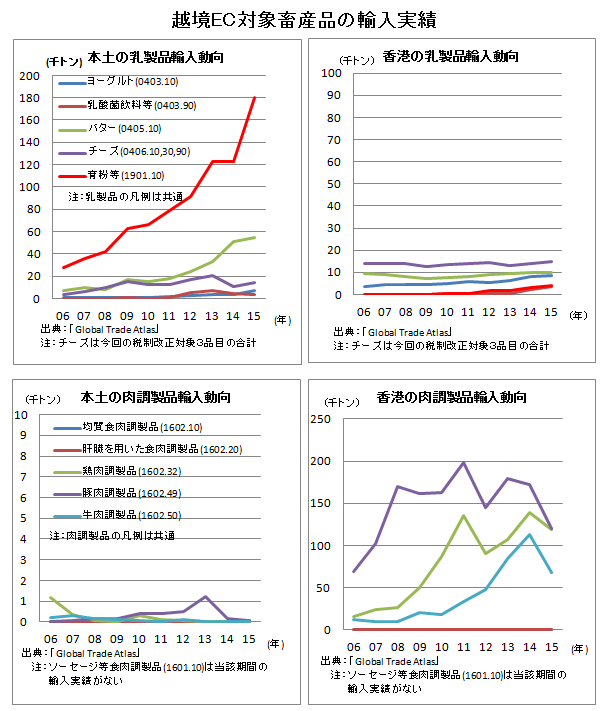

今回の税制改正の対象となる畜産関連品目のうち、主なものの近年の輸入実績(本土および香港)は以下の通り。

「育粉等」はそのほとんどが育粉(中国のHSコードでは、1901.10.10)であり、近年輸入の伸びが顕著である。なお、香港では粉ミルクを輸入する際は輸入ライセンスが必要となっている。

肉調製品は本土でほとんど輸入実績が無いのに対し、香港の輸入量が多いのが特徴的であり、年によって増減はあるものの近年は増加傾向で推移している。

「育粉等」はそのほとんどが育粉(中国のHSコードでは、1901.10.10)であり、近年輸入の伸びが顕著である。なお、香港では粉ミルクを輸入する際は輸入ライセンスが必要となっている。

肉調製品は本土でほとんど輸入実績が無いのに対し、香港の輸入量が多いのが特徴的であり、年によって増減はあるものの近年は増加傾向で推移している。

【木田 秀一郎 平成28年4月27日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532