ホーム > 畜産 > 海外情報 > 2017年 > 2016/17年度の大豆生産量、過去最高を記録(パラグアイ)

2016/17年度の大豆生産量、過去最高を記録(パラグアイ)

米国農務省海外農業局(USDA/FAS)は4月17日、世界第6位の生産量および第4位の輸出量を誇るパラグアイの大豆生産に関する「GAIN Report」を公表した。

1. 生産動向

(1)基礎概況

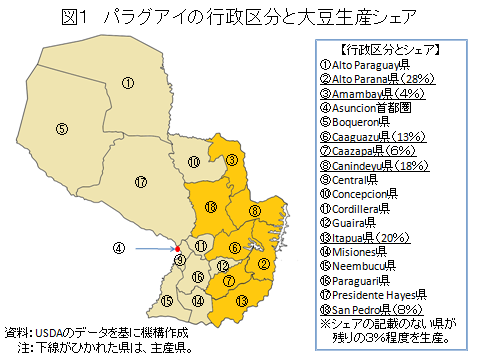

大豆生産は、東部を中心に行われている(図1)。二期作の可能な地域が存在し、前作は「Zafra」、後作は「Zafrina」と呼ばれている。前作は、生産量の8割強を占め、豊富な降雨が見込める9月初旬ごろに播種が始まり、1月下旬〜3月下旬にかけて収穫が行われる。後作は、前作の収穫直後に播種され、6〜7月に収穫される。

品種は、Monsanto社のINTACTAが全体の3〜4割とされている。同社は、シェアが年々高まっており、近い将来には6割に達すると見込んでいる。なお、同品種は、播種から収穫まで120日程度と比較的長めである。

生産量の9割は、500ヘクタールを上回る規模の生産者によって産出され、自家所有地と借地の割合は、8:2とされている。借地料は、収穫物で支払われることが多く、近年はその相場が上昇傾向で推移している。主産地のItapua県やAlto Parana県の2017年3月時点の相場は、1ヘクタール当たり1.2トンと、前年同月の850キログラムを41%上回る水準とされている。

生産者の多くは、出荷先の穀物メジャーなどから融資を受ける一方、大規模で資金力のある農家は、市中銀行から借り入れるのが一般的とされ、現時点の市中金利は6〜8%程度とされている。

品種は、Monsanto社のINTACTAが全体の3〜4割とされている。同社は、シェアが年々高まっており、近い将来には6割に達すると見込んでいる。なお、同品種は、播種から収穫まで120日程度と比較的長めである。

生産量の9割は、500ヘクタールを上回る規模の生産者によって産出され、自家所有地と借地の割合は、8:2とされている。借地料は、収穫物で支払われることが多く、近年はその相場が上昇傾向で推移している。主産地のItapua県やAlto Parana県の2017年3月時点の相場は、1ヘクタール当たり1.2トンと、前年同月の850キログラムを41%上回る水準とされている。

生産者の多くは、出荷先の穀物メジャーなどから融資を受ける一方、大規模で資金力のある農家は、市中銀行から借り入れるのが一般的とされ、現時点の市中金利は6〜8%程度とされている。

(2)生産拡大余地

同国では、過去数年間、草地を大豆畑に転換するケースが見受けられたものの、直近では、国内の牛肉相場が高値で推移しているため、草地に戻して肉用牛生産へ回帰する生産者も散見されている。

主産地のうち、Alto Parana県、Itapua県、Canindeyu県の上位3県については、既に生産拡大余地がないとされる。Sao Pedro県(第5位)やAmambay県(第7位)などでは、ある程度の拡大余地があるとされるものの、砂状土で肥沃度が劣るため、収益性に勝る肉用牛生産が伝統的に行われている。

このほか、国土の6割を占める西部のChaco地域(Boqueron県、Alto Paraguay県、Presidente Hayes県)は、広大な面積を有しポテンシャルは高いものの、高温少雨など自然条件に恵まれていないため、同地域でも栽培可能な品種の開発が行われている。

主産地のうち、Alto Parana県、Itapua県、Canindeyu県の上位3県については、既に生産拡大余地がないとされる。Sao Pedro県(第5位)やAmambay県(第7位)などでは、ある程度の拡大余地があるとされるものの、砂状土で肥沃度が劣るため、収益性に勝る肉用牛生産が伝統的に行われている。

このほか、国土の6割を占める西部のChaco地域(Boqueron県、Alto Paraguay県、Presidente Hayes県)は、広大な面積を有しポテンシャルは高いものの、高温少雨など自然条件に恵まれていないため、同地域でも栽培可能な品種の開発が行われている。

(3)2016/17年度の動向

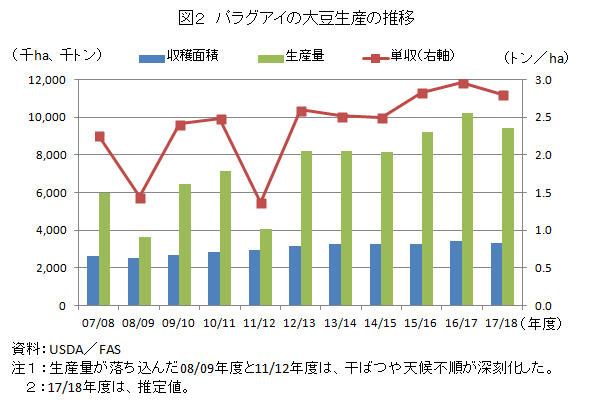

2016/17年度(3月〜翌2月)の大豆生産量は、収穫面積が拡大した上、天候に恵まれて高単収を記録したことから、前年比10.9%増の1020万トンと過去最高を記録した(図2)。

地域別では、Alto Parana県(第1位)、Itapua県(第2位)、Canindeyu県(第3位)、Caaguazu県(第4位)の上位4州は、1ヘクタール当たり3.4トンの単収を記録するなど、軒並み好調であった。大豆相場および生産コストは前年度並みであり、1トン当たり相場が335米ドル程度、1ヘクタール当たりの生産コストは590米ドルであったため、単収増により純収益は同500米ドル程度の高水準を記録した。

こうした中、業界の最も大きな懸念材料は、ここ5年程度タンパク質含有率が低下基調にあることである。この問題は、豊作時に発生しやすいとされるが、天候不順、二期作に伴う土壌生産性の低下など複合的な要因によってもたらされている。

従来、同国産の大豆は高タンパクが特徴で、輸出市場でもプレミアムが上乗せされる傾向にあった。しかしながら、2016/17年度は、記録的な単収を記録した一方、タンパク質含有率が近隣の輸出国並みの水準に下がったため、輸出市場での優位性が弱まっている。

地域別では、Alto Parana県(第1位)、Itapua県(第2位)、Canindeyu県(第3位)、Caaguazu県(第4位)の上位4州は、1ヘクタール当たり3.4トンの単収を記録するなど、軒並み好調であった。大豆相場および生産コストは前年度並みであり、1トン当たり相場が335米ドル程度、1ヘクタール当たりの生産コストは590米ドルであったため、単収増により純収益は同500米ドル程度の高水準を記録した。

こうした中、業界の最も大きな懸念材料は、ここ5年程度タンパク質含有率が低下基調にあることである。この問題は、豊作時に発生しやすいとされるが、天候不順、二期作に伴う土壌生産性の低下など複合的な要因によってもたらされている。

従来、同国産の大豆は高タンパクが特徴で、輸出市場でもプレミアムが上乗せされる傾向にあった。しかしながら、2016/17年度は、記録的な単収を記録した一方、タンパク質含有率が近隣の輸出国並みの水準に下がったため、輸出市場での優位性が弱まっている。

2. 仕向け動向

(1)国内消費

生産された大豆の4割は、国内に仕向けられ、そのほとんどが搾油用である。2016/17年度の大豆圧搾量は、豊作を受けて、前年度比9.3%増の397万5000トンと見込まれている。

同国は養豚や養鶏が盛んでないため、搾油後の大豆かすの国内消費量は、30万トン程度と少ない。また、肉用牛肥育も牧草肥育が一般的で、トウモロコシや大豆かすを給与するフィードロット生産は、ほとんど行われていない。

(2)輸出

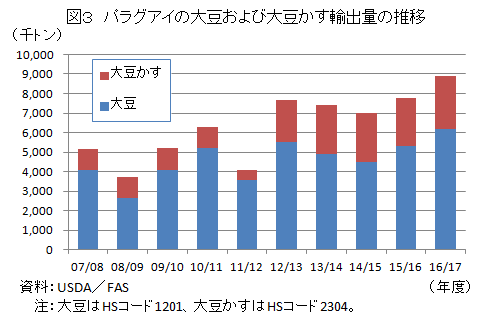

生産された大豆の6割は、輸出に仕向けられる。また、国内で発生した搾油後の大豆かすも大半が輸出されている(図3)。

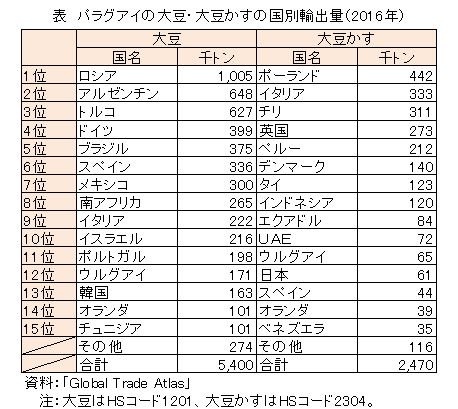

2016/17年度の大豆輸出量は、前年度比17.7%増の625万トンとなった。主な仕向け先は、ロシア、EU、トルコで、近隣の穀物大国であるアルゼンチンやブラジルにも一定量を輸出している(表)。なお、ブラジルやアルゼンチンとは異なり、近年、中国向けの輸出実績はない。

なお、アルゼンチンに輸出されたパラグアイ産の大豆は、搾油向けが多くなっている。2016年のアルゼンチン向けの大豆輸出は前年比28倍に急増したが、これは、同年1月にパラグアイ産の大豆および大豆製品の関税が無税となったためである。これにより、稼働率が65%程度に低迷していたアルゼンチンの搾油産業は、活気を取り戻しつつあるとみられている。

2016/17年度の大豆輸出量は、前年度比17.7%増の625万トンとなった。主な仕向け先は、ロシア、EU、トルコで、近隣の穀物大国であるアルゼンチンやブラジルにも一定量を輸出している(表)。なお、ブラジルやアルゼンチンとは異なり、近年、中国向けの輸出実績はない。

なお、アルゼンチンに輸出されたパラグアイ産の大豆は、搾油向けが多くなっている。2016年のアルゼンチン向けの大豆輸出は前年比28倍に急増したが、これは、同年1月にパラグアイ産の大豆および大豆製品の関税が無税となったためである。これにより、稼働率が65%程度に低迷していたアルゼンチンの搾油産業は、活気を取り戻しつつあるとみられている。

3.2017/18年度の見通し

2017/18年度について、収穫面積は、トウモロコシとの競合から前年度比3.0%減の335万ヘクタール、単収も前年度のような好天を見込みづらいことから同0.7%減の1ヘクタールあたり2.8トンと見込まれている。このため、大豆生産量は、同7.8%減の940万トンと減少し、それに伴い輸出量および国内仕向け量ともに減少するとみられる。

生産者の生産意欲は引き続き高いものの、輸入に大部分を頼る肥料や農薬調達コストが為替の関係で高くなっていることも、単収が伸び悩む一因となると予測されている。

【米元 健太 平成29年4月27日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532