ホーム > 畜産 > 海外情報 > 2020年 > 2020年 全米肉用牛生産者・牛肉協会年次会合より(3) 2020年以降の牛肉需給見通し(米国)

2020年 全米肉用牛生産者・牛肉協会年次会合より(3) 2020年以降の牛肉需給見通し(米国)

2月5〜7日にかけてテキサス州サンアントニオで開催された全米肉用牛生産者・牛肉協会(NCBA)年次会合では、ネブラスカ州クレイトン大学のアート・ダグラス名誉教授による2020年の気象見通しに加え、Cattle Fax社による2020年以降の牛肉需給見通しが下記の通り示された。

1 2020年の気象見通し

夏までにラ・ニーニャ現象(注1)が生じると見込まれる。過去5年間にわたってエル・ニーニョ現象が頻発したことで全米の多くが例年より湿潤であったが、2020年はラ・ニーニャ現象へと移行することで、太平洋岸北西部や南西部を除く多くの地域で乾燥が生じる可能性があり、特に平原部や南西部では干ばつをもたらす可能性がある。しかし、北太平洋の海水面温度が高いことからラ・ニーニャ現象の発達は夏に持ち越されると見込まれる。

今春は、全米の大部分で例年より暖かくなると見込まれる。気温は、五大湖付近では3月まで低いが、4〜5月のコーンベルト付近は例年を上回ると見込まれている。西部については、冬の終わりから春にかけて暖かいものの、南西部からロッキー山脈の山麓中央部および中央平原北部では春にかけて乾燥すると見込まれている。夏には、西部と北部平原部で例年を上回る気温がみられると見込まれ、中央部では、北太平洋の海水温が高い影響で夏の気温も例年並みになると見込まれている。しかし、ラ・ニーニャ現象が早く発達すれば、中西部にかけて夏の気温は高くなる可能性がある。なお、コーンベルトでは2019年のような洪水は発生しないと見込まれるが、中西部ではスポット的に乾燥する地域が発生する可能性がある。

世界に目を移すと、ラ・ニーニャ現象への移行によって南米や豪州の降水状況に変化が生じつつある。ブラジルの干ばつは次第に緩和している一方、アルゼンチンでは夏作物の栽培地帯で乾燥が生じている。また、豪州では、7月にかけて、南部や北西部の降水量が例年並みの水準まで回復する可能性が生じている。

(注1)東太平洋の赤道付近で海水温が低下する現象。その逆がエル・ニーニョ現象。いずれも世界的に異常気象の原因となる。

今春は、全米の大部分で例年より暖かくなると見込まれる。気温は、五大湖付近では3月まで低いが、4〜5月のコーンベルト付近は例年を上回ると見込まれている。西部については、冬の終わりから春にかけて暖かいものの、南西部からロッキー山脈の山麓中央部および中央平原北部では春にかけて乾燥すると見込まれている。夏には、西部と北部平原部で例年を上回る気温がみられると見込まれ、中央部では、北太平洋の海水温が高い影響で夏の気温も例年並みになると見込まれている。しかし、ラ・ニーニャ現象が早く発達すれば、中西部にかけて夏の気温は高くなる可能性がある。なお、コーンベルトでは2019年のような洪水は発生しないと見込まれるが、中西部ではスポット的に乾燥する地域が発生する可能性がある。

世界に目を移すと、ラ・ニーニャ現象への移行によって南米や豪州の降水状況に変化が生じつつある。ブラジルの干ばつは次第に緩和している一方、アルゼンチンでは夏作物の栽培地帯で乾燥が生じている。また、豪州では、7月にかけて、南部や北西部の降水量が例年並みの水準まで回復する可能性が生じている。

(注1)東太平洋の赤道付近で海水温が低下する現象。その逆がエル・ニーニョ現象。いずれも世界的に異常気象の原因となる。

2 米国産牛肉の需給に影響を与える可能性のある国内外の動向

(1)中国の食肉需給情勢

ASFによって2019年の中国の豚肉生産量は前年の半分にまで落ち込んでおり、2020年にはさらに減少すると見込まれる。また、2019年の中国の牛肉・豚肉・家きん肉の輸入量は前年比42%増となっており、2020年はさらに増加すると見込まれる。こうしたことから、国連食糧農業機関(FAO)が公表する価格指標によれば世界の牛肉・豚肉価格は直近5年間で最高値となっている。ただし、家きん肉については前年並みの価格水準となっている。

こうした中、2020年1月の米中経済貿易協定第1段階合意の下、中国は2020年に340億米ドル、2021年に420億米ドルの米国産農畜産物を購入することとなった。また、今回の合意で中国は米国産牛肉に対し、合成ホルモン残留基準値を設定することなどが定められた。

他方で、現在、中国では新型コロナウイルスによって多くの死者が報告されている。重症急性呼吸器症候群(SARS)の時と同様に、今回の騒動は世界の食肉市場に影響を及ぼす可能性がある(注2)。

(注2)SARSの農畜産物への影響については、「畜産の情報」2003年9月号『農畜産物へのSARSの影響(中国)』を参照されたい。

こうした中、2020年1月の米中経済貿易協定第1段階合意の下、中国は2020年に340億米ドル、2021年に420億米ドルの米国産農畜産物を購入することとなった。また、今回の合意で中国は米国産牛肉に対し、合成ホルモン残留基準値を設定することなどが定められた。

他方で、現在、中国では新型コロナウイルスによって多くの死者が報告されている。重症急性呼吸器症候群(SARS)の時と同様に、今回の騒動は世界の食肉市場に影響を及ぼす可能性がある(注2)。

(注2)SARSの農畜産物への影響については、「畜産の情報」2003年9月号『農畜産物へのSARSの影響(中国)』を参照されたい。

(2)米国産飼料穀物の需給状況

2019年の作付け遅延による収穫状況の混乱により、米国農務省(USDA)は収穫量の再調査を行っているため新穀の在庫率は更新される可能性があるが、現時点のデータによれば、2019/20年度(9月〜翌8月)の大豆在庫量は、作付けの遅れに加え、作付面積と単収がいずれも減少したことから、前年度の9億ブッシェル(約2449万トン:1ブッシェル=0.027216)から大きく取り崩され、4億7500万ブッシェル(約1293万トン)と見込まれている。このため大豆供給量は引き続きかなりタイトに推移すると見込まれる。

2020/21年度の作付面積については、トウモロコシ、大豆、小麦の3品目全てで前年を上回ると見込まれており、トウモロコシは前年と比べ400万エーカー増の9400万エーカー(約3804万ヘクタール:1エーカー=0.4047ヘクタール)、大豆は同700万エーカー増の8300万エーカー(約3359万ヘクタール)、小麦は80万エーカー増の4600万エーカー(約1862万ヘクタール)と見込まれる。

最新のUSDA報告において上記3品目の在庫率は、トウモロコシが13.4%、大豆が11.9%であった。このうちトウモロコシ在庫率は春にかけて12.5〜13.5%の間で推移すると見込まれる。このようにトウモロコシ供給量は十分であるため、2020年の上半期のトウモロコシ価格の決定要因としては、需要動向が大きなウェイトを占めると見込まれる。

2020年のトウモロコシ現物価格は、天候が懸念材料とならない限り、1ブッシェル当たり3.50〜4.00米ドルの間で推移すると見込まれているが、米中経済貿易協定の第1段階合意によって米国産農畜物輸出が活性化すれば、さらなる価格上昇もあり得るだろう。

2020/21年度の作付面積については、トウモロコシ、大豆、小麦の3品目全てで前年を上回ると見込まれており、トウモロコシは前年と比べ400万エーカー増の9400万エーカー(約3804万ヘクタール:1エーカー=0.4047ヘクタール)、大豆は同700万エーカー増の8300万エーカー(約3359万ヘクタール)、小麦は80万エーカー増の4600万エーカー(約1862万ヘクタール)と見込まれる。

最新のUSDA報告において上記3品目の在庫率は、トウモロコシが13.4%、大豆が11.9%であった。このうちトウモロコシ在庫率は春にかけて12.5〜13.5%の間で推移すると見込まれる。このようにトウモロコシ供給量は十分であるため、2020年の上半期のトウモロコシ価格の決定要因としては、需要動向が大きなウェイトを占めると見込まれる。

2020年のトウモロコシ現物価格は、天候が懸念材料とならない限り、1ブッシェル当たり3.50〜4.00米ドルの間で推移すると見込まれているが、米中経済貿易協定の第1段階合意によって米国産農畜物輸出が活性化すれば、さらなる価格上昇もあり得るだろう。

3 米国の牛肉需給見通し

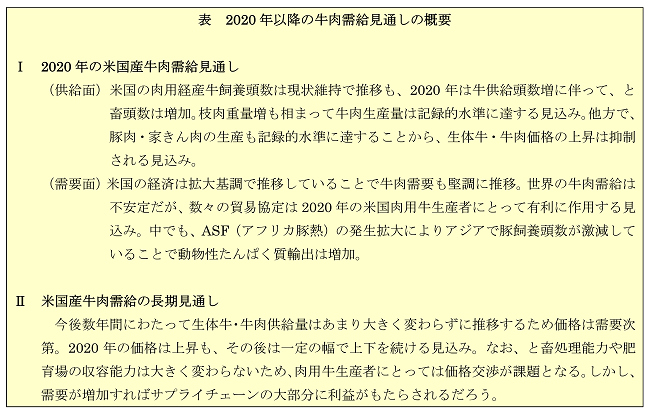

(1)牛肉生産動向

2020年1月1日現在の肉用経産牛飼養頭数は前年比1.2%減の3131万6700頭となった。繁殖雌牛後継牛の保留や経産牛と畜頭数の動向もあわせて考慮すると、5年間に及んだ牛群拡大は一服したと考えられる。加えて、同時点の、未肥育の肥育もと牛/子牛頭数は前年比0.4%減の2640万頭となり、2020年のフィードロット飼養頭数が低調に推移する兆しが見受けられる。

一方、牛肉生産量についてみると、2020年は供給頭数増および枝肉重量増を受けて277億ポンド(約:1256万トン:1ポンド=0.4536キログラム)と、記録的水準に達すると見込まれる。ただし、今後は280億ポンドをピークに、増加幅は2020年代にかけて縮小傾向で推移すると見込まれる。

一方、牛肉生産量についてみると、2020年は供給頭数増および枝肉重量増を受けて277億ポンド(約:1256万トン:1ポンド=0.4536キログラム)と、記録的水準に達すると見込まれる。ただし、今後は280億ポンドをピークに、増加幅は2020年代にかけて縮小傾向で推移すると見込まれる。

(2)国内牛肉需要動向

2020年の株式市場は記録的高値から始まり、消費者信頼感指数も過去20年で最高水準となっている。こうした中、2019年の牛肉向け支出総額は前年比4%増の1110億米ドルとなり、2020年は1130億米ドルを上回ると見込まれている。また、高品質な牛肉の生産が需要増を下支えしており、プライム級・チョイス級は2020年の全ての牛肉生産量のうち80%以上を占めると見込まれている。この先も、所得および雇用の堅調な成長によって牛肉需要は拡大し、2020年の平均牛肉小売価格は前年比5米セント高の1ポンド当たり5.87米ドルと見込まれる。

なお、牛群拡大期には、出荷頭数が増えてもパッカーの処理頭数には問題が無く、価格交渉においてはパッカーに優位性があった。今後、出荷頭数が落ち着くことで、優位性が肉用牛生産者に回帰する可能性がある。

なお、牛群拡大期には、出荷頭数が増えてもパッカーの処理頭数には問題が無く、価格交渉においてはパッカーに優位性があった。今後、出荷頭数が落ち着くことで、優位性が肉用牛生産者に回帰する可能性がある。

(3)牛肉輸出入動向

豪州における干ばつや山火事の影響から、世界の牛肉需給はひっ迫傾向で推移すると見込まれている。これに、中国の牛肉需要が増加していることも相まって、2020年の米国の牛肉輸入量は減少すると見込まれている。

こうした中、米中経済貿易協定の第1段階合意によって、この先数年間の中国向け米国産牛肉輸出量は大幅に増加する可能性がある。その他の貿易協定も米国産牛肉輸出の将来を明るいものとしている。日米貿易協定が発効した他、米国-メキシコ-カナダ協定(USMCA)に関しては米国とメキシコが既に批准し、2020年上半期のうちにカナダが署名することが期待されている。こうしたことから、2020年の米国産牛肉輸出は前年比5%増の32億ポンド(約145万トン)と見込まれる。一方、輸入量については5%減の29億ポンド(約132万トン)と見込まれる。

他の畜種についてみると、ASFが世界の食肉市場に影響を与え続けている。中国の食肉不足により、2020年の米国産豚肉輸出は前年比15%増の73億ポンド(約331万トン)と見込まれる。また、米国産ブロイラー輸出量も、2019年秋に中国が米国の多数の家きん肉輸出施設を認定したことなどから、同8%増の78億ポンド(約354万トン)と見込まれる(注3)。

(注3)詳細は、海外情報「家きん肉輸入先を拡大(中国)」を参照されたい。

こうした中、米中経済貿易協定の第1段階合意によって、この先数年間の中国向け米国産牛肉輸出量は大幅に増加する可能性がある。その他の貿易協定も米国産牛肉輸出の将来を明るいものとしている。日米貿易協定が発効した他、米国-メキシコ-カナダ協定(USMCA)に関しては米国とメキシコが既に批准し、2020年上半期のうちにカナダが署名することが期待されている。こうしたことから、2020年の米国産牛肉輸出は前年比5%増の32億ポンド(約145万トン)と見込まれる。一方、輸入量については5%減の29億ポンド(約132万トン)と見込まれる。

他の畜種についてみると、ASFが世界の食肉市場に影響を与え続けている。中国の食肉不足により、2020年の米国産豚肉輸出は前年比15%増の73億ポンド(約331万トン)と見込まれる。また、米国産ブロイラー輸出量も、2019年秋に中国が米国の多数の家きん肉輸出施設を認定したことなどから、同8%増の78億ポンド(約354万トン)と見込まれる(注3)。

(注3)詳細は、海外情報「家きん肉輸入先を拡大(中国)」を参照されたい。

(4)2020年の米国の肉用牛・牛肉相場見通し

- 生鮮牛肉小売価格:1ポンド当たり5.87米ドル(前年比0.06米ドル高)・・・小売部門と外食部門をはじめ需要増が見込まれることなどから、消費者による牛肉への支出額は堅調に推移する見込みであり、USDAも2020年の生鮮牛肉小売価格を1ポンド当たり5.70米ドル〜6.00米ドルと見込んでいる。

- 牛肉卸売価格(カットアウトバリュー):100ポンド当たり222米ドル(前年比3米ドル高)・・・国内外の牛肉需要増を反映して卸売価格は上昇すると見込まれる。USDAは2020年のカットアウトバリューについて100ポンド当たり210〜235米ドルと見込んでいる。日米貿易協定や中国の食肉不足の状況次第で更なる高値の可能性も考えられる。

- 肥育牛価格(去勢牛):100ポンド当たり120米ドル(前年比3米ドル高)・・・2020年の肥育牛価格は100ポンド当たり130米ドルを抵抗線としつつ、108米ドルまでの下振れリスクをはらむと見込まれている。肥育牛出荷頭数は増加傾向にあるため、交渉においてはパッカー側が優位となっているものの、2019年と比べると肉用牛生産者の置かれている状況は緩和傾向にある。

- 750ポンド(340キログラム)去勢牛価格:100ポンド当たり150米ドル(前年比6米ドル高)・・・少なくとも2020年上半期はフィードロット部門も黒字となって肥育業者の導入意欲は向上し、去勢牛価格は100ポンド当たり140〜160米ドルの間で推移すると見込まれる。

- 550ポンド(249キログラム)去勢牛価格:100ポンド当たり170米ドル(前年比6米ドル高)・・・繁殖経営生産者はストッカー/バックグラウンダーと呼ばれる育成農家に対する、子牛取引交渉における優位性を失っている可能性があるが、2020年の子牛相場は上昇し、特に春は100ポンド当たり180米ドルまで上昇する見込み。一方で、冬季に放牧する育成農家からの需要がなければ、秋の価格は同155米ドルまで下落する可能性がある(注4)。

- ユーティリティ級(注5)経産牛価格:100ポンド当たり60米ドル(前年比5米ドル高)・・・赤身肉相場の上昇により、廃用牛価格は上昇する可能性があり、100ポンド当たり55米ドル〜70米ドル台前半で推移すると見込まれる。

- 繁殖牛価格:1頭当たり1500米ドル(前年並み)・・・2019年には牛群拡大が一服し、子牛市況が軟化したため、2020年の繁殖牛価格は1頭当たり1200〜1800米ドルで推移する見込み。

(注4)米国の牛肉生産における生体牛の取引の流れの詳細については、「畜産の情報」2016年11月号『米国における牛肉生産の産業構造〜消費・輸出入の動向まで〜』を参照されたい。

(注5)USDAの牛肉の格付け制度における8段階の格付けのうち、上から5番目の格付け。詳細は注4の記事を参照されたい。

4 今後の注目点

- 農業粗収益:過去数年間にわたって生産者の粗収益は低調に推移したが、牛肉供給増および生産性の向上に加え、今後の貿易情勢が影響を及ぼす可能性がある。

- 貿易:米国は日本、メキシコ、カナダ、中国との貿易について具体的な進展を得た。このうち中国は米国産農畜産物の輸入を増加させると約束した。これは米国の牛肉産業にとって大きな潜在性があるといえるが、今後の進捗についてはまだ不透明だ。

- 米国経済:米国の失業率は歴史的に低い水準であり、可処分所得は増加傾向で推移している。2020年の実質GDPは前年比2.0〜2.5%増となる見込み。

- 食のトレンド:消費者は購入しようとする商品が環境に配慮されており、採算が合ったものであり、社会的に認められたものであるかどうかを知りたがっている。ミレニアル世代(注6)/Z世代(注7)が最大の消費者層となっていることから、肉用牛生産者はこうした点について忌憚ない議論を交わしていく必要がある。

(注6)2000年代に成人あるいは社会人になる世代。

(注7)概ね1990年代中盤から2000年代の間に生まれた世代。

【野田 圭介 令和2年2月21日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532