ホーム > 畜産 > 海外情報 > 2021年 > 中国農業展望報告(2021−2030)を発表(飼料編)(中国)

中国農業展望報告(2021−2030)を発表(飼料編)(中国)

中国農業農村部は2021年4月20日および21日、中国農業展望大会を開催し、今後10年間の農業を展望する「中国農業展望報告(2021−2030)」を発表した。同大会は2014年から毎年開催されており、今回は2020年の総括と2030年までの農畜水産物の生産量や消費量の見通しが報告された。本稿ではこの中のトウモロコシ、大豆および飼料について紹介する。

1.トウモロコシ

(1)2020年の動向

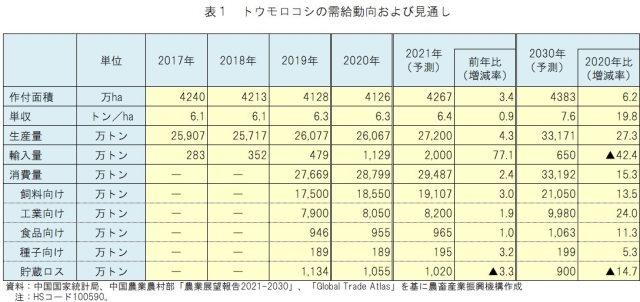

2020年のトウモロコシ作付面積は、大豆への転作が進んだことで4126万ヘクタールと、5年連で減少した(注1)(表1)。主産地である東北部では8月末〜9月初旬にかけて台風が発生したものの被害は軽微であり、また、その他の生産地では天候が良好であったため、単収は1ヘクタール当たり6.3トン、生産量は2億6067万トンとともに前年並みとなった。

消費量は、生産量を上回る2億8799万トン(前年比4.1%増)となった。用途別に見ると、飼料向けは、アフリカ豚熱からの回復により豚飼養頭数が増加したことで1億8550万トン(同6.0%増)とかなりの程度増加し、トウモロコシ価格を上昇させる要因となった。工業向けは、新型コロナウイルス感染症(COVID−19)の感染拡大(注2)やトウモロコシ価格の上昇を受けてコーンスターチ生産が鈍化した一方、消毒用エタノールの需要が高まったことで、全体では8050万トン(同1.9%増)とわずかに増加した。食品向けは955万トン(同1.0%増)、種子向けは189万トン(前年並)とともに安定して推移した。

輸入量は、旺盛な国内需要を補完すべく1129万トン(同2.4倍)と過去最高を記録し、関税割当量(注3)を初めて上回った。主要輸入相手国はウクライナと米国であった。

(注1)これは、中国国務院が2016年に公表した「国務院による全国農業現代化計画(2016〜2020年)」において、過剰在庫の改善を目的にトウモロコシの作付面積の削減目標が示されたことによるもので、自給率が低い大豆などへの転作が推進された。

(注2)当該影響については、2020年4月16日付海外情報「新型コロナウイルス感染症の発生が、コーンスターチ生産に一時的な影響を与える(中国)」(https://www.alic.go.jp/chosa-c/joho01_002675.html)を参照されたい。

(注3)中国のトウモロコシ輸入は関税割当制度の下で行われており、関税率は割当量720万トンの枠内で1%、枠外で65%(種子用を除く)となっている。

消費量は、生産量を上回る2億8799万トン(前年比4.1%増)となった。用途別に見ると、飼料向けは、アフリカ豚熱からの回復により豚飼養頭数が増加したことで1億8550万トン(同6.0%増)とかなりの程度増加し、トウモロコシ価格を上昇させる要因となった。工業向けは、新型コロナウイルス感染症(COVID−19)の感染拡大(注2)やトウモロコシ価格の上昇を受けてコーンスターチ生産が鈍化した一方、消毒用エタノールの需要が高まったことで、全体では8050万トン(同1.9%増)とわずかに増加した。食品向けは955万トン(同1.0%増)、種子向けは189万トン(前年並)とともに安定して推移した。

輸入量は、旺盛な国内需要を補完すべく1129万トン(同2.4倍)と過去最高を記録し、関税割当量(注3)を初めて上回った。主要輸入相手国はウクライナと米国であった。

(注1)これは、中国国務院が2016年に公表した「国務院による全国農業現代化計画(2016〜2020年)」において、過剰在庫の改善を目的にトウモロコシの作付面積の削減目標が示されたことによるもので、自給率が低い大豆などへの転作が推進された。

(注2)当該影響については、2020年4月16日付海外情報「新型コロナウイルス感染症の発生が、コーンスターチ生産に一時的な影響を与える(中国)」(https://www.alic.go.jp/chosa-c/joho01_002675.html)を参照されたい。

(注3)中国のトウモロコシ輸入は関税割当制度の下で行われており、関税率は割当量720万トンの枠内で1%、枠外で65%(種子用を除く)となっている。

(2)2030年までの動向予測

トウモロコシ価格の上昇による農家での生産意欲の高揚や、需給のひっ迫などを背景とした2021年からの政府の増産意向を受けて、作付面積は2021年には4267万ヘクタール(前年比3.4%増)、2030年には4383万ヘクタール(対2020年比6.2%増)まで増加すると予測されている。

生産量は、作付面積の増加に加えて、生産基盤の向上が期待されることから(注4)、2021年には2億7200万トン(前年比4.3%増)、2030年には3億3171万トン(対2020年比27.3%増)まで増加すると予測されている。

消費量は、2021年には2億9487万トン(前年比2.4%増)、2030年には3億3192万トン(対2020年比15.3%増)まで増加すると予測されている。用途別に見ると、飼料向けは短期的には豚飼養頭数の増加を受けて、中長期的には農村部の食肉消費量の増加に伴い、2030年までに2億1050万トン(対2020年比13.5%増)まで拡大すると見込まれている。工業向けは生産能力の拡大により9980万トン(同24.0%増)、食品向けは食の多様化を背景に1063万トン(同11.3%増)、種子向けは作付面積の増加により199万トン(同5.3%増)と、2030年までにそれぞれ増加することが予測されている。

輸入量は、2021年には2000万トン(前年比77.1%増)と現況を受け前年に引き続き増加するものの、2030年には輸入枠内の650万トン(対2020年比42.4%減)まで減少すると予測されている。

(注4)干ばつに強く高収量で安定した生産を実現するために、中国共産党中央委員会および中国国務院は2020年の中央経済工作会議において、2021年および2022年の各年に高規格農地を1億ムー(667万ヘクタール)確保することや、節水かんがい施設を1500万ムー(100万ヘクタール)増設することを提案した。

生産量は、作付面積の増加に加えて、生産基盤の向上が期待されることから(注4)、2021年には2億7200万トン(前年比4.3%増)、2030年には3億3171万トン(対2020年比27.3%増)まで増加すると予測されている。

消費量は、2021年には2億9487万トン(前年比2.4%増)、2030年には3億3192万トン(対2020年比15.3%増)まで増加すると予測されている。用途別に見ると、飼料向けは短期的には豚飼養頭数の増加を受けて、中長期的には農村部の食肉消費量の増加に伴い、2030年までに2億1050万トン(対2020年比13.5%増)まで拡大すると見込まれている。工業向けは生産能力の拡大により9980万トン(同24.0%増)、食品向けは食の多様化を背景に1063万トン(同11.3%増)、種子向けは作付面積の増加により199万トン(同5.3%増)と、2030年までにそれぞれ増加することが予測されている。

輸入量は、2021年には2000万トン(前年比77.1%増)と現況を受け前年に引き続き増加するものの、2030年には輸入枠内の650万トン(対2020年比42.4%減)まで減少すると予測されている。

(注4)干ばつに強く高収量で安定した生産を実現するために、中国共産党中央委員会および中国国務院は2020年の中央経済工作会議において、2021年および2022年の各年に高規格農地を1億ムー(667万ヘクタール)確保することや、節水かんがい施設を1500万ムー(100万ヘクタール)増設することを提案した。

2.大豆

(1)2020年の動向

2020年の大豆作付面積は、988万4000ヘクタール(前年比5.9%増)と5年連続で増加した。また、単収も増加したため、生産量は過去最高の1961万トン(同8.3%増)となった(表2)。

消費量は、生産量を上回る1億1730万トン(同14.8%増)となった。用途別に見ると、搾油用向けは、豚用や家きん用の飼料需要が増加したこと(注5)などから同17.1%増と大幅に増加し、消費の伸びをけん引した。食用向けは、2020年当初は新型コロナウイルス感染症(COVID−19)による外出制限の影響を受けて需要は低迷したが、COVID−19の収束に伴い第四半期には回復に転じたこと、また、消費者が良質なたんぱく質を求めたことから同2.8%増となった。

輸入量は、旺盛な国内需要を補完すべく1億33万トン(同13.4%増)とかなり大きく増加し、1億トンの大台を突破した。主な輸入先国はブラジル(シェア64.1%)、米国(同25.8%)、アルゼンチン(同7.4%)であるが、ロシアからは69万トンの大豆が輸入されている。

一方、輸出量は前年から約3万トン減の7万トンとなり、主な輸出先国は韓国、日本、オランダ、デンマークであった。

(注5)豚用や家きん用の飼料需要の増加については、畜産の情報2021年6月号「急速に回復する中国養豚業の実態」(https://www.alic.go.jp/content/001192239.pdf)および2020年5月号「中国の肉用鶏産業の現状と鶏肉需給の見通し」(https://www.alic.go.jp/content/001177636.pdf)を参照されたい。

消費量は、生産量を上回る1億1730万トン(同14.8%増)となった。用途別に見ると、搾油用向けは、豚用や家きん用の飼料需要が増加したこと(注5)などから同17.1%増と大幅に増加し、消費の伸びをけん引した。食用向けは、2020年当初は新型コロナウイルス感染症(COVID−19)による外出制限の影響を受けて需要は低迷したが、COVID−19の収束に伴い第四半期には回復に転じたこと、また、消費者が良質なたんぱく質を求めたことから同2.8%増となった。

輸入量は、旺盛な国内需要を補完すべく1億33万トン(同13.4%増)とかなり大きく増加し、1億トンの大台を突破した。主な輸入先国はブラジル(シェア64.1%)、米国(同25.8%)、アルゼンチン(同7.4%)であるが、ロシアからは69万トンの大豆が輸入されている。

一方、輸出量は前年から約3万トン減の7万トンとなり、主な輸出先国は韓国、日本、オランダ、デンマークであった。

(注5)豚用や家きん用の飼料需要の増加については、畜産の情報2021年6月号「急速に回復する中国養豚業の実態」(https://www.alic.go.jp/content/001192239.pdf)および2020年5月号「中国の肉用鶏産業の現状と鶏肉需給の見通し」(https://www.alic.go.jp/content/001177636.pdf)を参照されたい。

(2)2030年までの動向予測

大豆作付面積は、2021年には934万7000ヘクタール(前年比5.4%減)とやや減少が見込まれているものの、その後微増傾向で推移し、2030年は937万1000ヘクタールと予測されている。また、単収は増加基調で推移するため、2021年の生産量は1865万トン(同4.9%減)、2030年は2087万トンと予測されている。一方、不安定要素として、主産地である黒竜江省での干ばつや霜、台風などの頻発、安徽省や河南省での根腐病の多発などこれら災害要因に加え、大豆からトウモロコシへの転作を進めるための補助金交付などの政策要因が挙げられている。

消費量は、2021年には引き続き生産量を上回る1億1813万トン(同0.7%増)が見込まれている。2020年と比べて消費の伸びが抑制される要因として、豚の飼養頭数回復により飼料需要は増加基調で推移する一方、飼料原料としての大豆かすから他の原料への代替が進むこと(注6)、また、植物油価格の上昇が挙げられている。また、2030年は搾油用需要が落ち着く一方、食用需要が増加することから1億2689万トンと予測されている。

輸入量は2021年には1億250万トン(同2.2%増)と引き続き1億トン台を維持し、今後10年間も1億トン台で推移すると見込まれている。輸出量は総量としてはわずかであるが徐々に増加すると予測されている。主要輸出先は韓国、日本、東南アジアである。なお、不安定要素として、米中貿易摩擦やロシアによる輸出関税の引き上げ、COVID−19による物流の停滞などが挙げられている。

(注6)大豆かす価格の上昇や政府による技術指針等の支援などにより、大豆かすから魚粉や菜種油の搾りかすなどの使用に切り替えている。

消費量は、2021年には引き続き生産量を上回る1億1813万トン(同0.7%増)が見込まれている。2020年と比べて消費の伸びが抑制される要因として、豚の飼養頭数回復により飼料需要は増加基調で推移する一方、飼料原料としての大豆かすから他の原料への代替が進むこと(注6)、また、植物油価格の上昇が挙げられている。また、2030年は搾油用需要が落ち着く一方、食用需要が増加することから1億2689万トンと予測されている。

輸入量は2021年には1億250万トン(同2.2%増)と引き続き1億トン台を維持し、今後10年間も1億トン台で推移すると見込まれている。輸出量は総量としてはわずかであるが徐々に増加すると予測されている。主要輸出先は韓国、日本、東南アジアである。なお、不安定要素として、米中貿易摩擦やロシアによる輸出関税の引き上げ、COVID−19による物流の停滞などが挙げられている。

(注6)大豆かす価格の上昇や政府による技術指針等の支援などにより、大豆かすから魚粉や菜種油の搾りかすなどの使用に切り替えている。

3.飼料

(1)2020年の動向

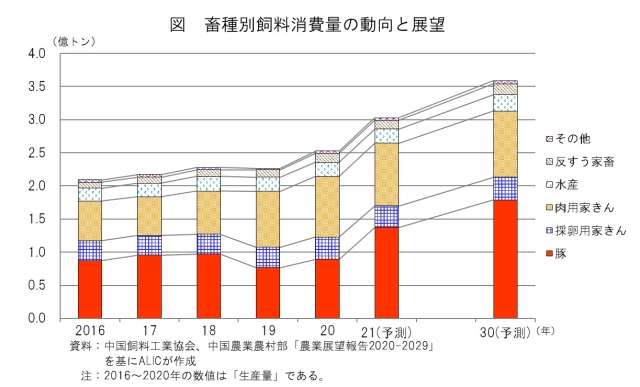

2020年の飼料(注7)の総生産量は2億5276万トン(前年比10.4%増)、総消費量は2億5016万トン(同10.3%増)となった(図)。アフリカ豚熱の影響により2019年に減産となった豚用飼料の消費量は、豚飼養頭数の回復により8874万トン(同16.3%増)と大幅に増加した。また、豚肉の代替として増産された肉用家きん飼料の消費量は9102万トン(同8.2%増)となり、2年連続して豚用飼料の生産を上回った。

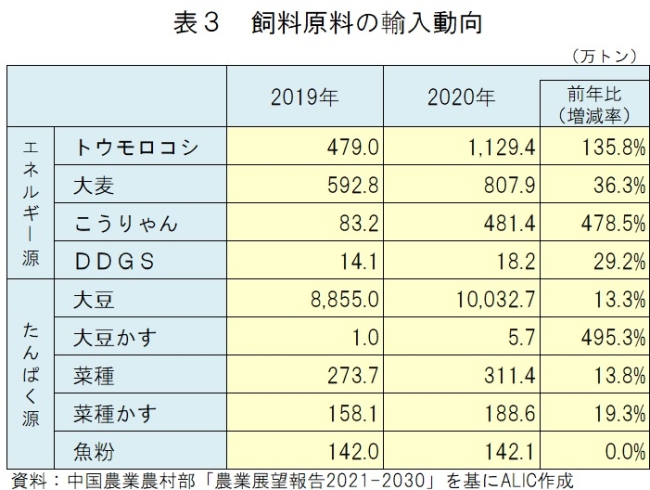

飼料原料の輸入量については、豚飼養頭数の回復によりトウモロコシや、トウモロコシの代替穀物である大麦やこうりゃんの輸入量が大幅に増加した(表3)。中でもトウモロコシ輸入量は、過去最大の1129万トン(同135.8%増)となった。たんぱく質原料については、大豆の輸入量が同13.3%増の1億33万トン、大豆かすは同495.3%増(約5倍)の5万6800トンとなった。

飼料原料の輸入先国は、ブラジルが最も多く、続いて米国となっている。同年は米中経済貿易協定の第一段合意により、米国からの農産品の輸入が増加した。

飼料原料の輸入量については、豚飼養頭数の回復によりトウモロコシや、トウモロコシの代替穀物である大麦やこうりゃんの輸入量が大幅に増加した(表3)。中でもトウモロコシ輸入量は、過去最大の1129万トン(同135.8%増)となった。たんぱく質原料については、大豆の輸入量が同13.3%増の1億33万トン、大豆かすは同495.3%増(約5倍)の5万6800トンとなった。

飼料原料の輸入先国は、ブラジルが最も多く、続いて米国となっている。同年は米中経済貿易協定の第一段合意により、米国からの農産品の輸入が増加した。

(2)2030年までの動向予測

飼料の総生産量および総消費量は、2021年には豚飼養頭数の回復により、それぞれ3億566万トン(前年比20.9%増)および3億258万トン(同21.0%増)と大幅な増加が予測されている。用途別消費量を見ると、豚用は飼養頭数の増加により1億3755万トン(同55.0%増)、肉用家きん用は堅調な需要により9485万トン(同4.2%増)と見込まれている。また、反すう家畜、水産用も増加が見込まれるが、採卵用家きん用は減少すると見込まれている(注8)。

展望期間中の後半は緩やかな増加が見込まれるため、2030年の飼料の総生産量は3億6244万トン、消費量は3億5876万トンと予測されている。このうち、豚用の需要は1億7869万トン、肉用家きんは9965万トン、反すう家畜は1605万トンまで増加すると見込まれている。

なお、飼料需要は継続するものの国産原料の供給には限界があるため、国外市場から調達する必要が生じてくるが、新型コロナウイルス感染症(COVIDー19)が世界的にまん延する中、多くの国が穀物輸出を制限していること、また、米国やカナダ、豪州との貿易環境が不安定であることから、主な飼料原料の輸入については不安定要素が多いとされている。

(注7)飼料には、プレミックス、濃厚飼料、配合飼料が含まれる。

(注8)採卵用家きん用は、豚肉生産量減少の代替消費が増加したため2019年は家きん卵が増産されていたことから、同飼料も増産していたものの、2020年は家きん卵の供給過剰による価格の下降に加え、飼料価格の上昇により収益が低下したことから生産量の減少が見込まれるところ、同飼料も減少するものと見込まれている。

展望期間中の後半は緩やかな増加が見込まれるため、2030年の飼料の総生産量は3億6244万トン、消費量は3億5876万トンと予測されている。このうち、豚用の需要は1億7869万トン、肉用家きんは9965万トン、反すう家畜は1605万トンまで増加すると見込まれている。

なお、飼料需要は継続するものの国産原料の供給には限界があるため、国外市場から調達する必要が生じてくるが、新型コロナウイルス感染症(COVIDー19)が世界的にまん延する中、多くの国が穀物輸出を制限していること、また、米国やカナダ、豪州との貿易環境が不安定であることから、主な飼料原料の輸入については不安定要素が多いとされている。

(注7)飼料には、プレミックス、濃厚飼料、配合飼料が含まれる。

(注8)採卵用家きん用は、豚肉生産量減少の代替消費が増加したため2019年は家きん卵が増産されていたことから、同飼料も増産していたものの、2020年は家きん卵の供給過剰による価格の下降に加え、飼料価格の上昇により収益が低下したことから生産量の減少が見込まれるところ、同飼料も減少するものと見込まれている。

【寺西 梨衣 令和3年6月17日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532