ホーム > 畜産 > 海外情報 > 2025年 > OECD/FAO、2034年までの世界の乳製品需給見通しを公表

OECD/FAO、2034年までの世界の乳製品需給見通しを公表

経済協力開発機構(OECD)および国際連合食糧農業機関(FAO)は2025年7月15日、共同で34年までの中長期的な世界の食料需給見通し(注1)を公表した。このうち、生乳・乳製品について紹介する。

(注1)OECDおよびFAOは共同で、中長期的な世界の食料需給見通しを年1回(7月ごろ)公表している。

(注1)OECDおよびFAOは共同で、中長期的な世界の食料需給見通しを年1回(7月ごろ)公表している。

1 生産

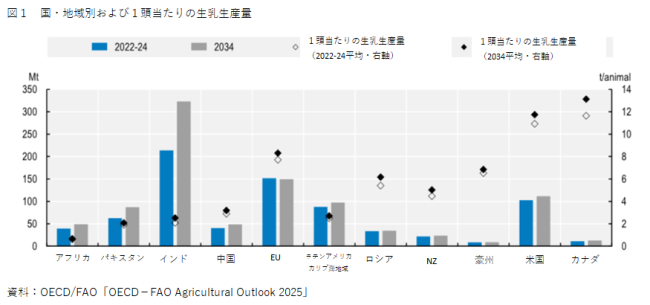

世界の生乳生産量(水牛の乳を含む)は、飼養環境や飼料効率の改善、育種改良による1頭当たり乳量の増加から年平均1.8%上昇し、2034年には11億4600万トンに達すると予測されている。特にインドとパキスタンでは、飼養頭数の増加や1頭当たり乳量の増加に伴い大きく増加することから、34年には両国で世界の生乳生産量の30%以上を占めると予測されている(図1)。

また、米国では、現状の飼養頭数が維持されるものの、既に高水準にある1頭当たり乳量をさらに増加させることから、生乳生産量の増加が見込まれている。

一方、欧州連合(EU)については、環境規制への対応や有機酪農・放牧酪農の拡大から飼養頭数が減少し、生乳生産量もわずかな減少が見込まれている。乳製品輸出量の多いニュージーランド(NZ)でも、生乳生産の緩やかな増加が見込まれるものの、持続可能な生産システムへの移行や、土地面積の制限によりその伸びは限定的とされている。

一方、欧州連合(EU)については、環境規制への対応や有機酪農・放牧酪農の拡大から飼養頭数が減少し、生乳生産量もわずかな減少が見込まれている。乳製品輸出量の多いニュージーランド(NZ)でも、生乳生産の緩やかな増加が見込まれるものの、持続可能な生産システムへの移行や、土地面積の制限によりその伸びは限定的とされている。

2 消費

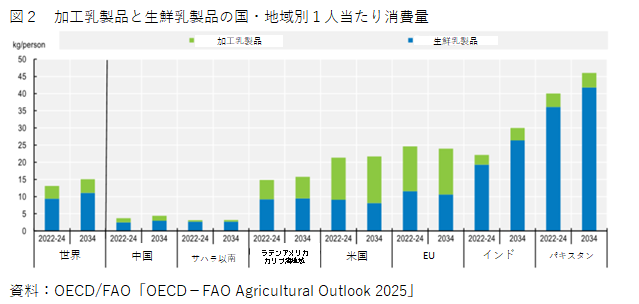

所得や人口の増加、都市化の進展などに伴い、世界の乳製品需要は増加し、特に途上国で需要の多いヨーグルトなど生鮮乳製品の1人当たり消費量は年1%の増加が予測されている。特に、インドとパキスタンの消費量の増加は、同製品の世界需要の伸びをけん引すると見込まれている(図2)。

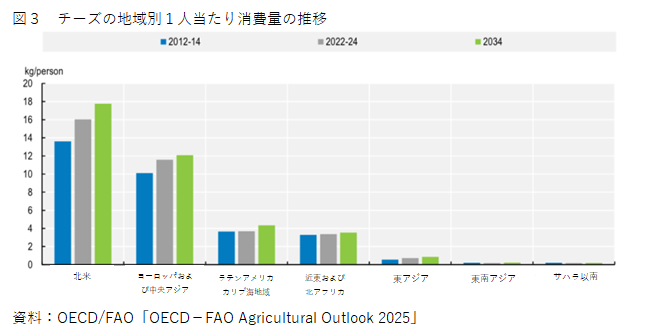

米国や欧州では、生鮮乳製品の1人当たり消費量は減少傾向にあり、乳製品消費の構成割合は乳脂肪分に移行している。また、これらの国々では、生鮮乳製品と乳製品代替食品との競争が激しさを増し、生鮮乳製品の1人当たり消費量の減少が見込まれている。一方、チーズの需要は北米や欧州などが最も大きく、1人当たり消費量は引き続き増加が予測されている(図3)。また、途上国では、ピザやハンバーガー消費の増加に伴い、今後もチーズ需要の増加が見込まれている。

米国や欧州では、生鮮乳製品の1人当たり消費量は減少傾向にあり、乳製品消費の構成割合は乳脂肪分に移行している。また、これらの国々では、生鮮乳製品と乳製品代替食品との競争が激しさを増し、生鮮乳製品の1人当たり消費量の減少が見込まれている。一方、チーズの需要は北米や欧州などが最も大きく、1人当たり消費量は引き続き増加が予測されている(図3)。また、途上国では、ピザやハンバーガー消費の増加に伴い、今後もチーズ需要の増加が見込まれている。

脱脂粉乳(SMP)と全粉乳(WMP)は、製菓、乳児用粉ミルクおよびパン類の原料として、ホエイパウダーは、乳児や高齢者向けの栄養製品として、それぞれ消費の増加が見込まれている。特にアフリカなど生乳生産が限定的な地域では、牛乳やヨーグルトなど生鮮乳製品の代替品としての利用が増加するとされている。

3 貿易

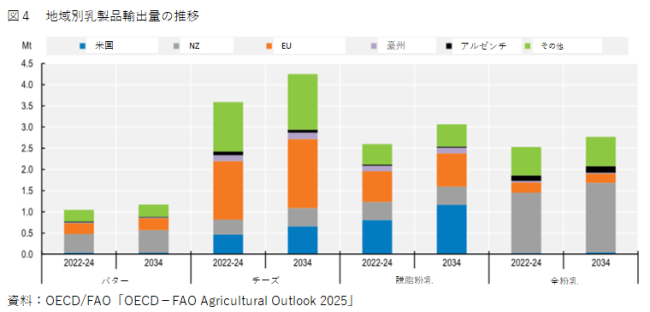

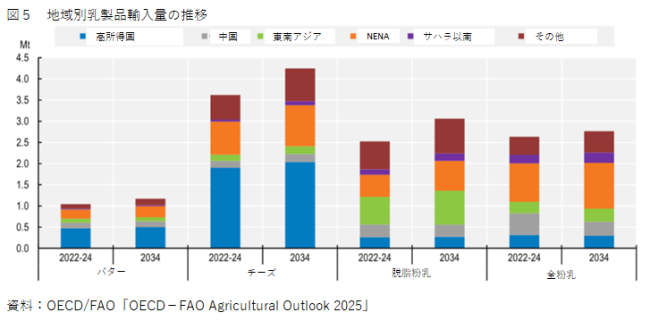

乳製品(生乳換算)の貿易量は、生乳の腐敗性や水分の多さから、世界の生乳生産量の7%未満であり、その多くをEU、NZおよび米国が占めている(図4)。主要な輸出乳製品は、EUはチーズ、NZはバターとWMPである。米国はSMPで、その輸出量は近年EUを上回っており、今後の製造能力の拡大が前提であるものの、食品としての加工が容易で、世界的に広く需要があることから、2034年のSMP輸出量は増加が予測されている(図5)。

アフリカ、東南アジアおよび近東・北アフリカ(NENA:Near East and North Africa(注2))の乳製品消費量は、今後、同地域の乳製品生産量を上回って増加するため、輸入量の増加が見込まれている。NENAの主要乳製品輸入先はEUとなり、東南アジアの輸入先は米国とオセアニアと見込まれている。

中国は、生乳生産の拡大により輸入量が減少するものの、今後も世界最大の乳製品輸入国と見込まれている。同国の乳製品輸入の大部分はオセアニアが占めるが、近年ではEUからバターとSMPの輸入を増加させている。

(注2)OECD/FAOの食料需給見通しでは、エジプト、モーリタニア、スーダン、アルジェリア、リビア、モロッコ、チュニジア、サウジアラビア、バーレーン、イラク、ヨルダン、クウェート、レバノン、カタール、シリア、オマーン、アラブ首長国連邦、イエメンおよびパレスチナを、NENAとしている。

アフリカ、東南アジアおよび近東・北アフリカ(NENA:Near East and North Africa(注2))の乳製品消費量は、今後、同地域の乳製品生産量を上回って増加するため、輸入量の増加が見込まれている。NENAの主要乳製品輸入先はEUとなり、東南アジアの輸入先は米国とオセアニアと見込まれている。

中国は、生乳生産の拡大により輸入量が減少するものの、今後も世界最大の乳製品輸入国と見込まれている。同国の乳製品輸入の大部分はオセアニアが占めるが、近年ではEUからバターとSMPの輸入を増加させている。

(注2)OECD/FAOの食料需給見通しでは、エジプト、モーリタニア、スーダン、アルジェリア、リビア、モロッコ、チュニジア、サウジアラビア、バーレーン、イラク、ヨルダン、クウェート、レバノン、カタール、シリア、オマーン、アラブ首長国連邦、イエメンおよびパレスチナを、NENAとしている。

4 価格

国際市場における乳脂肪分の需要が増加することで、バターの価格は高い水準で推移し、SMPとの価格差は2034年まで拡大が予測されている。24年の記録的なバターの高騰は、その反動から今後2年間で下落すると見込まれているが、34年までは上昇傾向での推移が予測されている。

乳製品は、世界の生乳生産量に占める貿易量の割合が小さいことや、主要輸出国が限られることなどから、短期的な価格変動が生じやすいとされている。

乳製品は、世界の生乳生産量に占める貿易量の割合が小さいことや、主要輸出国が限られることなどから、短期的な価格変動が生じやすいとされている。

【渡辺 淳一 令和7年7月28日発】

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532

農畜産業振興機構 調査情報部 (担当:国際調査グループ)

Tel:03-3583-9532