ホーム > 畜産 > 畜産の情報 > 【 海外情報 】 ロシアの酪農・乳業の現状と課題

海外情報 畜産の情報 2018年11月号

【 海外情報 】 ロシアの酪農・乳業の現状と課題

ロシア牛乳乳製品市場研究センター 主任アナリスト エカテリーナ・ザクハロヴァ

【要約】

ロシアの酪農・乳業は、政治経済と不可分な関係にある。かつて盛んであった酪農は、1990年代のはじめに衰退し、乳業工場も相次いで閉鎖された。その後、2000年代後半に国内経済が上向くにつれて、力を取り戻してきた。牛乳乳製品の生産量は増えつつあるが、政府も関係者も質より量を求めていることや、政治的な駆け引きに使われることが多いといった問題がある。

1 はじめに:国際貿易におけるロシアの孤立

ロシアは、2014年8月まで世界屈指の乳製品輸入国であったが、今後は有望な市場ではなくなるだろう。乳製品消費量は減少傾向で、人口の増加は望めず、欧米諸国からの輸入禁止措置(1)にみられるように、安定的に取り引きできる相手とは思えないからだ。

(1) ロシア大統領令「ロシア連邦の安全保障を目的とするいくつかの特別経済措置の適用について」(2014年8月6日付け)によって導入された農畜産物、原料及び食品のロシアへの輸入禁止措置であり、ロシアの法人及び/又は自然人に対して経済制裁を導入した国家、又はこのような決定に同調した国家に対して適用された。この措置は2014年、EU、アメリカ合衆国、オーストラリア、カナダ及びノルウェーに対して導入され、2015年にはアイスランド、リヒテンシュタイン、アルバニア及びモンテネグロに対し、また2016年にはウクライナに対して適用された。この措置は、乳製品(食事療法及び病気予防のための特殊な無乳糖乳及び無乳糖乳製品を除く)も対象とされた。

※ロシア牛乳乳製品市場研究センターについては、こちらを参照。

ロシアの乳製品の輸入額は、2014年の46億米ドルから2015年には27億米ドルに急激に減少した。しかし、2014年末にルーブルが暴落したため、ルーブル建てでみると、2014年の1518億ルーブルから2015年の1597億ルーブルへと微増している。2017年の輸入額は35億ドル(2010億ルーブル)であり、ドル建てでみても増加に転じている。また、欧米諸国からの農畜産物の輸入が禁止されたことで、ロシアの乳製品輸入の流通経路に大きな変化が起きている。このことは後述する。

本稿中、為替レートは1ルーブル1.98円(2018年9月末日TTS相場)を使った。なお、前段落中の輸入額は日本円換算を表記していない。また、ロシア牛乳乳製品市場研究センターは「RDRC」(Russian Dairy Research Centerの略)と表記する。

(1) ロシア大統領令「ロシア連邦の安全保障を目的とするいくつかの特別経済措置の適用について」(2014年8月6日付け)によって導入された農畜産物、原料及び食品のロシアへの輸入禁止措置であり、ロシアの法人及び/又は自然人に対して経済制裁を導入した国家、又はこのような決定に同調した国家に対して適用された。この措置は2014年、EU、アメリカ合衆国、オーストラリア、カナダ及びノルウェーに対して導入され、2015年にはアイスランド、リヒテンシュタイン、アルバニア及びモンテネグロに対し、また2016年にはウクライナに対して適用された。この措置は、乳製品(食事療法及び病気予防のための特殊な無乳糖乳及び無乳糖乳製品を除く)も対象とされた。

※ロシア牛乳乳製品市場研究センターについては、こちらを参照。

ロシアの乳製品の輸入額は、2014年の46億米ドルから2015年には27億米ドルに急激に減少した。しかし、2014年末にルーブルが暴落したため、ルーブル建てでみると、2014年の1518億ルーブルから2015年の1597億ルーブルへと微増している。2017年の輸入額は35億ドル(2010億ルーブル)であり、ドル建てでみても増加に転じている。また、欧米諸国からの農畜産物の輸入が禁止されたことで、ロシアの乳製品輸入の流通経路に大きな変化が起きている。このことは後述する。

本稿中、為替レートは1ルーブル1.98円(2018年9月末日TTS相場)を使った。なお、前段落中の輸入額は日本円換算を表記していない。また、ロシア牛乳乳製品市場研究センターは「RDRC」(Russian Dairy Research Centerの略)と表記する。

(調査情報部注)

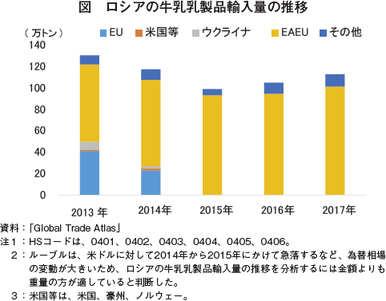

ロシアの牛乳乳製品の輸入量を輸入先国別にみると、2014年を境にして、輸入禁止措置の対象となったEU産や米国産などが急減している。また、ウクライナは2016年から輸入禁止措置の対象とされたが、禁止前にほとんど輸入されなくなっている。これらの国と対照的にロシアと関税同盟を結ぶユーラシア経済連合(EAEU)※加盟国からの輸入量は、2015年以降増加し続けている。

(1)チーズの輸入

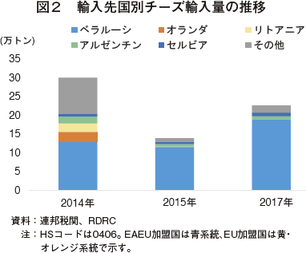

チーズはロシアの主要な輸入品目である。2014年の輸入量は、ベラルーシ産が13万1000トン(輸入量の44%)、オランダが2万4900トン(同8.3%)、リトアニアが2万2600トン(同7.5%)、フィンランドが2万1800トン(同7.3%)とヨーロッパ諸国からの輸入量が多い(図2)。

しかしながら、輸入禁止措置により、2015年にはベラルーシのシェアが84%(11万5500トン)まで上昇した。なお、2015年には、わずかではあるが、当時禁止の対象にされていなかった無乳糖製品としてチーズが輸入されたが、この「無乳糖抜け道」はやがて閉ざされた。

2017年の輸入量は、ベラルーシ産が18万9300トン(83.7%)と圧倒的なシェアを占めているが、セルビア(9500トン、4.2%)、アルゼンチン(8400トン、3.7%)といった新たな国々からも輸入されはじめている。

(2)バターの輸入

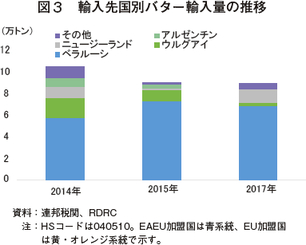

2014年のバターの輸入量をみると、ここでもベラルーシが5万8000トン(55%)と最大シェアを占める。しかし、フィンランド(6300トン、6%)、ラトビア(1500トン、1%)、デンマーク(1300トン、1%)といったヨーロッパ諸国からも少量ながら輸入されている(図3)。その後、輸入禁止措置により2015年にはベラルーシの割合が81%まで急上昇し、ヨーロッパ諸国からの輸入はほとんどなくなった。

2017年には、ベラルーシの割合は低下して77%となり、量は少ないがキルギスからも輸入されるようになった。

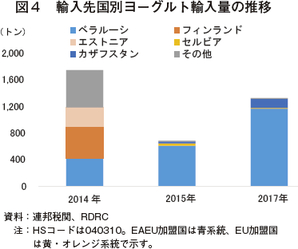

(3)ヨーグルトの輸入

ヨーグルトの輸入でも、ベラルーシが独占的地位を占めている(図4)2014年の最大の輸入先国はフィンランド(4800トン、31%)、続いてベラルーシ(4200トン、27%)、エストニア(2900トン、18%)、フランス(2300トン、15%)であった。

2015年にはベラルーシからの輸入量が1900トン増となり、シェアは89%に達した。

2017年にはベラルーシからの輸入量がさらに5600トン増加し、シェアは88%と高水準を維持した。また、カザフスタンが10%(1400トン)にシェアを伸ばしている。

(4)ベラルーシ・ロシア牛乳戦争

2014年に輸入禁止措置がなされてから、バターやヨーグルトは、ユーラシア経済連合(EAEU)加盟国、特にベラルーシからの輸入が増えている。このことは、かつてロシアに輸出していたヨーロッパ諸国の乳製品がベラルーシなどを経由してロシアに持ち込まれた可能性を示している。ベラルーシは、禁輸措置によってロシアの乳製品市場で独占的な地位を確立したため、しばしば「禁輸下の勝者」と呼ばれている。しかしながら、ベラルーシにとってロシアが最大の売り先であるため、ベラルーシの立場は弱い。実際、これまで、さまざまな理由をつけて、ロシアはベラルーシからの乳製品輸入を止める「牛乳戦争」(2)を繰り返してきた。

(2) 牛乳戦争とは、ロシアとベラルーシの対立が先鋭化した2009年、2016年、2018年にロシアがベラルーシ産乳製品の輸入を禁止したことを指す。

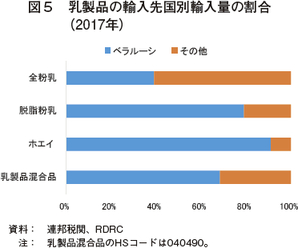

直近の牛乳戦争は、2018年6月6日に勃発している。ロシア連邦動植物衛生監督局は、ベラルーシ産乳製品から抗菌剤の検出など複数の違反が見つかったとして、同国の原料用の乳製品(3)を輸入禁止とした。この措置の背景には、国内の生乳価格上昇を望む生産者が、同国からの乳製品輸入を減らすよう求めたことがあると言われている。その後、いくつかのベラルーシ企業に限って輸入が認められるようになったが、その他の企業からの輸入については交渉が行われているところである。禁止となった乳製品を含む各乳製品の2017年の輸入先をみると、ベラルーシのシェアが高い(図5)。

(3) 牛乳とクリーム(0401と0402)、ホエイ(040410)、乳製品混合品(040490)などの乳製品のうち、原料用に包装されたもの(包装が小売り向けでないもの)に対して制限を課した。

しかしながら、乳製品原料の輸入を禁止したことで、完成品の輸入が増え、結局、国内の生乳価格に下げ圧力を及ぼした。他方、ロシアに輸出できなくなったベラルーシ産乳製品原料は他国に安価で供給されているため、もともと供給過剰となっていた脱脂粉乳の国際相場への悪影響が懸念される。脱脂粉乳の価格がさらに下落すれば、中長期的にロシアの生乳価格への影響は避けられない。

(5)輸入禁止措置の影響

2014年の輸入禁止措置は、西側諸国の経済制裁に対抗してとられたものであり、酪農・乳業は政治的な駆け引きに使われたといえる。輸入禁止措置で、国内の酪農・乳業が利益を得た側面も否定しないが、このような措置が、中長期的な酪農・乳業の発展にとって効果的、有益であるとはいえない。また、輸入禁止措置により、ヨーロッパからチーズが入ってこなくなったことで、国内の乳業メーカーは、空になったチーズ棚を埋める必要に迫られることとなり、ロシアにおける乳製品の規格の不備によって問題が起きているが、このことは後述する。

ちなみに、2014年から2015年に国内の酪農・乳業に最も強い影響を与えたのは、ルーブルの下落であり、輸入に頼っている動物用医薬品や、ミルカーなどの酪農機器、乳製品製造に使う機械などの価格高騰を招いた。

一方、輸入禁止措置が取られる以前にロシアに乳製品を輸出してきたヨーロッパ諸国は、既に別の輸出先を見つけており、乳製品国際市場に近年大きな影響を与えたのは、ロシアの禁輸よりも、むしろ中国の輸入量減少やEUの生乳クオータ(生産割当)制度の廃止であった。

2 酪農・乳業の衰退と回復

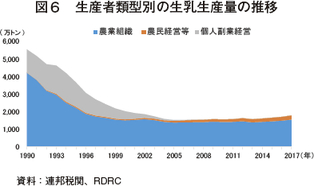

1990年代は、ロシアの農業、特に酪農・乳業にとって極めて苦しい時期であった。1990年からの変化を追ってみると、乳牛飼養頭数の75%を占めた農業組織、すなわちかつてのコルホーズやソフホーズが衰退し、そこで飼われていた牛の一部はと殺され、残りは個人の手に渡った(図6)。

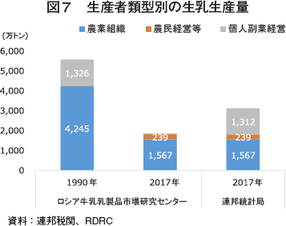

1990年代以降、農業組織の衰退とは対照的に、個人副業経営(4)における生乳生産が増えたが、2000年代の半ばまでには衰退し、その役割を終えている。なお、連邦統計局は、2017年時点で個人副業経営の戸数と飼養頭数が1990年代より増えているとしているが、私たちは、このデータは正確でないとみている(図7)。というのは、1987年までは、国が生乳を買い付け、その数量が公表されていたが、それ以降は、個人副業経営から市場に生乳が出荷されているため、国は数量を把握することはできなかったはずであり、その数値があることが不可解である。

(4) 集団農場(コルホーズ、ソフホーズ)の構成員が副業として小規模な農業を営むもの。

この間、新たに農民経営(フェルメル)(5)と個人企業(以下「農民経営等」という)が大幅に増加している。1991年時点では、飼養頭数と生乳生産量のシェアは、それぞれ0.2%、0.08%に過ぎなかったが、2017年には、生乳生産量の13%(239万1100トン)、飼養頭数の27%に達している。近年、農民経営等の生乳生産量は年率6%以上のペースで拡大しており、2017年の増加率は9.5%であった。

(5) ソ連末期の農業政策以来その導入が奨励された家族経営農場のこと。ファーマーfarmer(農業経営者)のロシア語訳。ソ連の集団農業において、3%の土地にすぎない個人副業経営が農業総生産高の30%を担っていたので、個人・家族の経営の有効性は明らかであった。しかし、個人副業経営が集団農場の構成員を主としており、集団経営と裏腹の関係にあったのと異なり、フェルメルは集団農場を抜け出して家族だけで自立した画地(一単位の建築敷地)で経営を営む点に大きな差異があった。(中山弘正・上垣彰・栖原学・辻義昌著『現代ロシア経済論』(2001・岩波書店)より引用)

2017年の生乳生産量は1806万トンで、うち農業組織が1567万3600トンを占める。農業組織での生産は2008年ごろから緩やかに回復しているものの、1990年代と比べると、大幅に低い(図7)。

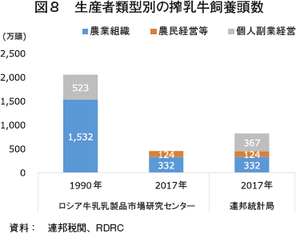

2017年の飼養頭数は456万頭で、うち農業組織が331万5300頭を占めるが、これは、1990年より78%少ない(図8)。なお、農業組織での生乳生産の回復は、明らかに1頭当たり乳量の向上によるものである。

2017年の年間1頭当たり乳量は3966キログラムであり、農業組織では4727キログラム、農民経営等では1929キログラムである。ちなみに、1990年には全国の平均が2710キログラム、農業組織は2770キログラムであった。

ロシアの生乳生産量は、2016年には1730万トンで世界第9位、搾乳牛頭数は450万頭で世界第13位であった。

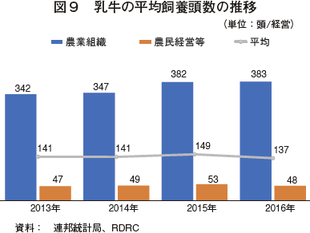

RDRCの分析では、2016年の1経営当たりの平均飼養頭数は137頭である(図9)。なお、農民経営等の規模は横ばいだが、農業組織では規模拡大が進んでいることがわかる。

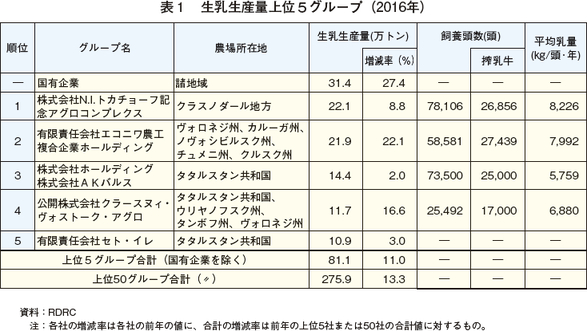

ロシアでは、大規模経営の生乳生産量が急速に増えており、生産の集中度が高まっている。2016年の上位5グループ(国有企業を除く)の生産量をみると、81万1000トンで、前年に比べ11%増加している(表1)。また、上位50グループの生産量は275万9000トンで前年に比べ13.3%増加している。なお、国内生産量に占める割合は、上位5グループが4.7%(2015年は4.4%)、上位50グループが16.0%(同14.5%)である。なお、上位50グループはすべて農業組織である。

また、国営企業も生産量を増やしており、前年比27.4%増の31万4000トンであった。

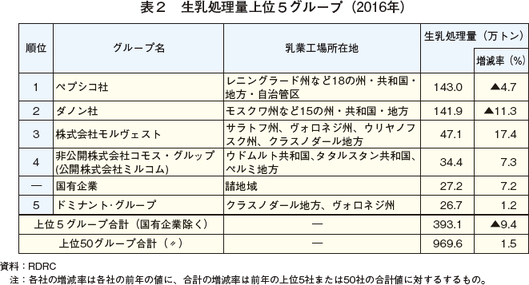

乳業メーカーの生乳処理量をみると、上位5グループの合計は減っている一方で、上位50グループの合計は増えている(表2)。処理量全体に占める割合は上位5グループが22.8%、上位50グループが56.3%である。工場の立地をみると、モスクワ州(モスクワ市を含む)、レニングラード州(サンクトペテルブルグ市を含む)、クラスノダール地方、ウドムルト共和国に多い。なお、クルガン州、キーロフ州、リャザン州、イルクーツク州、ペンザ州では、処理量の過半を1企業が占めている。

1990年代以降、農業組織の衰退とは対照的に、個人副業経営(4)における生乳生産が増えたが、2000年代の半ばまでには衰退し、その役割を終えている。なお、連邦統計局は、2017年時点で個人副業経営の戸数と飼養頭数が1990年代より増えているとしているが、私たちは、このデータは正確でないとみている(図7)。というのは、1987年までは、国が生乳を買い付け、その数量が公表されていたが、それ以降は、個人副業経営から市場に生乳が出荷されているため、国は数量を把握することはできなかったはずであり、その数値があることが不可解である。

(4) 集団農場(コルホーズ、ソフホーズ)の構成員が副業として小規模な農業を営むもの。

この間、新たに農民経営(フェルメル)(5)と個人企業(以下「農民経営等」という)が大幅に増加している。1991年時点では、飼養頭数と生乳生産量のシェアは、それぞれ0.2%、0.08%に過ぎなかったが、2017年には、生乳生産量の13%(239万1100トン)、飼養頭数の27%に達している。近年、農民経営等の生乳生産量は年率6%以上のペースで拡大しており、2017年の増加率は9.5%であった。

(5) ソ連末期の農業政策以来その導入が奨励された家族経営農場のこと。ファーマーfarmer(農業経営者)のロシア語訳。ソ連の集団農業において、3%の土地にすぎない個人副業経営が農業総生産高の30%を担っていたので、個人・家族の経営の有効性は明らかであった。しかし、個人副業経営が集団農場の構成員を主としており、集団経営と裏腹の関係にあったのと異なり、フェルメルは集団農場を抜け出して家族だけで自立した画地(一単位の建築敷地)で経営を営む点に大きな差異があった。(中山弘正・上垣彰・栖原学・辻義昌著『現代ロシア経済論』(2001・岩波書店)より引用)

2017年の生乳生産量は1806万トンで、うち農業組織が1567万3600トンを占める。農業組織での生産は2008年ごろから緩やかに回復しているものの、1990年代と比べると、大幅に低い(図7)。

2017年の飼養頭数は456万頭で、うち農業組織が331万5300頭を占めるが、これは、1990年より78%少ない(図8)。なお、農業組織での生乳生産の回復は、明らかに1頭当たり乳量の向上によるものである。

2017年の年間1頭当たり乳量は3966キログラムであり、農業組織では4727キログラム、農民経営等では1929キログラムである。ちなみに、1990年には全国の平均が2710キログラム、農業組織は2770キログラムであった。

ロシアの生乳生産量は、2016年には1730万トンで世界第9位、搾乳牛頭数は450万頭で世界第13位であった。

RDRCの分析では、2016年の1経営当たりの平均飼養頭数は137頭である(図9)。なお、農民経営等の規模は横ばいだが、農業組織では規模拡大が進んでいることがわかる。

ロシアでは、大規模経営の生乳生産量が急速に増えており、生産の集中度が高まっている。2016年の上位5グループ(国有企業を除く)の生産量をみると、81万1000トンで、前年に比べ11%増加している(表1)。また、上位50グループの生産量は275万9000トンで前年に比べ13.3%増加している。なお、国内生産量に占める割合は、上位5グループが4.7%(2015年は4.4%)、上位50グループが16.0%(同14.5%)である。なお、上位50グループはすべて農業組織である。

また、国営企業も生産量を増やしており、前年比27.4%増の31万4000トンであった。

乳業メーカーの生乳処理量をみると、上位5グループの合計は減っている一方で、上位50グループの合計は増えている(表2)。処理量全体に占める割合は上位5グループが22.8%、上位50グループが56.3%である。工場の立地をみると、モスクワ州(モスクワ市を含む)、レニングラード州(サンクトペテルブルグ市を含む)、クラスノダール地方、ウドムルト共和国に多い。なお、クルガン州、キーロフ州、リャザン州、イルクーツク州、ペンザ州では、処理量の過半を1企業が占めている。

3 縮小する需給ギャップ

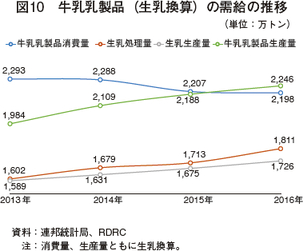

2016年の乳製品生産量(生乳換算ベース)は2246万トンと、生乳処理量の1811万トンを大幅に上回っている(図10)。これは、後述するように「植物油脂で乳脂肪を代替したチーズ」が市場にかなり出回っていることの証拠である。2016年から2017年にかけて、チーズ全体としては余剰在庫が積み上がったものの、消費者の求める良質なチーズは不足していたのが実態である。

(6) 農林水産省「平成29年度食料需給表(概算)」の1人当たり供給量

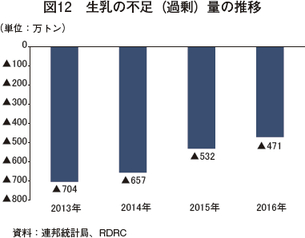

ロシアでは、国内需要に対して生乳生産が不足しているが、近年は、生産量の増加と消費量の減少によって不足量は縮小しており、2016年は471万トンで、2015年比11%減、2013年比33%減であった(図12)。

2017年のRDRC牛乳乳製品価格指標(7)をみると、1キログラム当たり25.24 ルーブル(50.0円)と前年を7%上回った。ただし、年末は、ベラルーシ産脱脂粉乳価格の下落により、同24.43ルーブル(48.4円)となり、年間平均価格を3.2%下回った。

2018年は、ウラル、シベリア、沿ボルガ地方などの酪農が盛んかつ乳業工場の処理能力が不足している地域で、脱脂粉乳価格の低下とチーズの過剰供給の影響で、生乳価格が低下した。たとえば、ノヴォシビルスク州の生乳価格は、2018年7月時点で、同18.07ルーブル(35.8円)であり、2018年1月、2017年7月に比べてそれぞれ23%、21%下回った。他の地域への生乳供給量が最も多いタタールスタン共和国(8)では、生乳価格は同18.39ルーブル(36.4円)と、2018年初より23%低く、2017年7月の価格よりも6.4%低かった。

なお、ベラルーシの脱脂粉乳はロシアの生乳と代替関係にあるため、ロシアにおける生乳価格の最低水準をみる指標となる。これは、2018年初頭に同135 ルーブル(267円、生乳換算で同15ルーブル(30.1円))であったが、現時点(2018年7月)では同125 ルーブル(49.5円、生乳換算で同13.89ルーブル(27.5円))である。

(7)RDRCが2017年に考案したロシアの牛乳乳製品価格の指標。国内生乳価格と輸入乳製品価格の加重平均で、算出式は以下の通り。なお、価格は付加価値税抜きで、生乳は乳脂肪3.6%、乳たんぱく3.0%に補正。

RDRC牛乳乳製品価格指標 = DP*72.2% + IP*27.8%

DPは、国内の各地域の価格を生乳処理量に応じて加重平均したもの。

DP = (p1*q1+p2*q2+….+p83*q83) / (q1+q2+…+q83) ただし、p1、q1はそれぞれ地域1における生乳価格と生乳処理量。

IPは、「脱脂粉乳+バター」、全粉乳、「チーズ+ホエイ」の価格をそれぞれ生乳1キログラムに換算し、輸入量で加重平均したもの。

IP= (脱脂粉乳+バター)*29.83%+全粉乳*0.13%+(チーズ+ホエイ)*70.04%)

(8) 生乳生産量に比べて処理量が少なく、他地域に生乳を供給している。

(1)消費動向

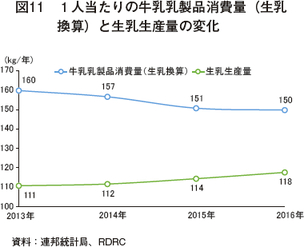

生乳生産量が増加している一方で、1人当たり消費量(生乳換算)は減少している(図11)。2016年の1人当たり消費量は年間150キログラム(調査情報部注:日本は年間91キログラム(6))にすぎず、2015年に比べて0.7%減、2013年と比べると6.3%も減っている。今後、業界が真剣に需要喚起に取り組まないかぎり、新たな販売市場の開拓を迫られる事態となることが懸念される。(6) 農林水産省「平成29年度食料需給表(概算)」の1人当たり供給量

ロシアでは、国内需要に対して生乳生産が不足しているが、近年は、生産量の増加と消費量の減少によって不足量は縮小しており、2016年は471万トンで、2015年比11%減、2013年比33%減であった(図12)。

(2)生乳価格の推移

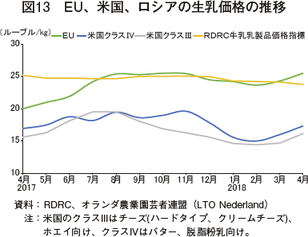

2017年の1年間、ロシアにおける生乳価格は高く、ヨーロッパ諸国や米国を上回った(図13)。2017年のRDRC牛乳乳製品価格指標(7)をみると、1キログラム当たり25.24 ルーブル(50.0円)と前年を7%上回った。ただし、年末は、ベラルーシ産脱脂粉乳価格の下落により、同24.43ルーブル(48.4円)となり、年間平均価格を3.2%下回った。

2018年は、ウラル、シベリア、沿ボルガ地方などの酪農が盛んかつ乳業工場の処理能力が不足している地域で、脱脂粉乳価格の低下とチーズの過剰供給の影響で、生乳価格が低下した。たとえば、ノヴォシビルスク州の生乳価格は、2018年7月時点で、同18.07ルーブル(35.8円)であり、2018年1月、2017年7月に比べてそれぞれ23%、21%下回った。他の地域への生乳供給量が最も多いタタールスタン共和国(8)では、生乳価格は同18.39ルーブル(36.4円)と、2018年初より23%低く、2017年7月の価格よりも6.4%低かった。

なお、ベラルーシの脱脂粉乳はロシアの生乳と代替関係にあるため、ロシアにおける生乳価格の最低水準をみる指標となる。これは、2018年初頭に同135 ルーブル(267円、生乳換算で同15ルーブル(30.1円))であったが、現時点(2018年7月)では同125 ルーブル(49.5円、生乳換算で同13.89ルーブル(27.5円))である。

(7)RDRCが2017年に考案したロシアの牛乳乳製品価格の指標。国内生乳価格と輸入乳製品価格の加重平均で、算出式は以下の通り。なお、価格は付加価値税抜きで、生乳は乳脂肪3.6%、乳たんぱく3.0%に補正。

RDRC牛乳乳製品価格指標 = DP*72.2% + IP*27.8%

DPは、国内の各地域の価格を生乳処理量に応じて加重平均したもの。

DP = (p1*q1+p2*q2+….+p83*q83) / (q1+q2+…+q83) ただし、p1、q1はそれぞれ地域1における生乳価格と生乳処理量。

IPは、「脱脂粉乳+バター」、全粉乳、「チーズ+ホエイ」の価格をそれぞれ生乳1キログラムに換算し、輸入量で加重平均したもの。

IP= (脱脂粉乳+バター)*29.83%+全粉乳*0.13%+(チーズ+ホエイ)*70.04%)

(8) 生乳生産量に比べて処理量が少なく、他地域に生乳を供給している。

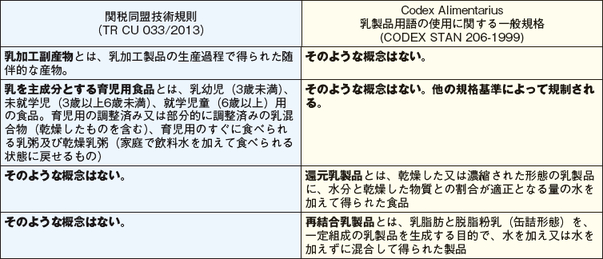

4 乳製品規格の不備

近年の乳製品消費の減退について、消費者の需要の変化によるものだとする意見が多いが、乳製品への信頼が落ちていることも影響している。そして、信頼喪失の大きな原因は、乳製品規格の不備にある。

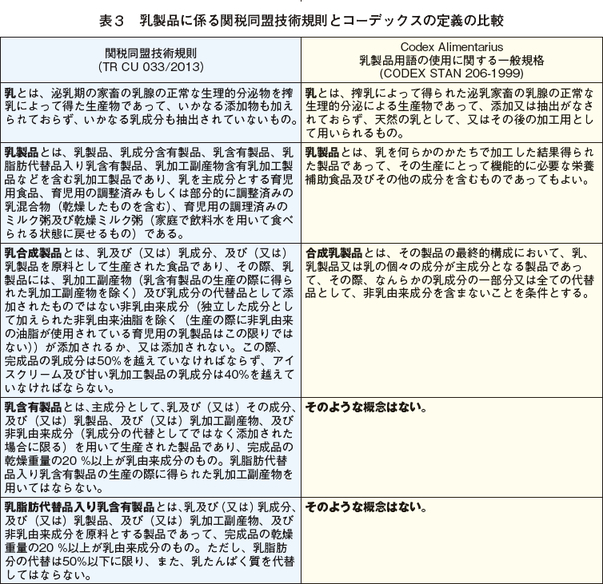

ロシアの乳製品規格は、関税同盟(9)技術規則(以下「技術規則」という)(10)で定められており、そこでは、植物油脂や植物たんぱく質を加えた製品が乳製品に分類されるという、世界的にみてユニークな現象が起きている。

(9) ユーラシア経済連合(EAEU)加盟国(P2参照)の関税同盟。

(10) 関税同盟技術規則「乳及び乳製品の安全について」(ТР ТС 033/2013)2014年5月1日運用開始: http://www.eurasiancommission.org/ru/act/texnreg/deptexreg/tr/Documents/ТР%20ТС%20033-2013.pdf

技術規則と国際的な規格であるコーデックス(11) とを対比して表3に整理した。技術規則では、「乳含有製品」や「乳脂肪代替品入り乳含有製品」において、乳脂肪代替品(パーム油など)や乳たんぱく質代替品(大豆たんぱく質など)を添加することが認められている。もちろん、コーデックスにはこのような区分はない。特に問題なのは、「乳脂肪代替品入り乳含有製品」において、乳脂肪の50%までをパーム油などで代替してもよいことである。

なお、本稿では、便宜的に以下の用語を使う。非乳由来油脂(植物油脂など)を原料の一部とする「チーズ」のうち、技術規則の「乳脂肪代替品入り乳含有製品」に合致するものを「部分代替チーズ」とし、技術規則に合致しない製品、つまり乳製品に分類されないものを「チーズ類似品」とする。さらに、これらとナチュラルチーズ、プロセスチーズを包括する概念を「チーズ類」とする。なお、カッテージチーズはこれらに含めない。

(11) Codex Alimentarius: http:// www.dairynews.ru/imagesnew2/TheBEST/Milk_codex_alimentarius.pdf

この技術規則は、以下のように多くの問題をはらんでいる。

第1に、消費者にわかりにくい。実際、多くの消費者は、本物のチーズと偽物のチーズという2種類しか認識しておらず、技術規則における「乳脂肪代替品入り乳含有製品」のチーズは、偽物のチーズとみなされている。このような状況で「乳脂肪代替品入り乳含有製品」を乳製品とすることに、何の意味があるのだろうか。

第2に、技術規則に従う限り、小売店で乳製品売り場に植物油脂を原料に含む「乳製品」を並べることは、何ら違法性はない。しかし、これによって、技術規則において乳製品として認められない量のパーム油を使った偽物のチーズの販売が助長されているのである。

第3に、偽物のチーズを乳製品として販売する違法行為の摘発にかかる費用を数倍程度に高くしている。販売されている商品を分析し、乳脂肪代替品の含有率が基準内に収まっているかどうかを判定するには、高価な検査機器と熟練した検査員が必要である。非乳由来の油脂が含まれているかどうかだけを調べる検査より負担が大きいことは、容易に想像できるだろう。

第4に、脱脂粉乳に植物油脂を混ぜて生乳代替品を作り出すことが認められているために、チーズ類の生産が過剰となり、生乳価格が押し下げられている。これによって、生乳の不足とチーズ供給の過剰が同時に起きている。

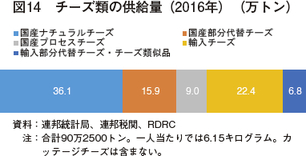

5 チーズの過剰生産

近年、ロシアでは、チーズ類の在庫が過剰となっている。RDRCのデータによれば、2016年のチーズ類の出回り量は90万2500トン、うち国産は61万600トン、輸入は29万1900トン、余剰は6万5670トン(12)であった(図14)。2017年は、国内の部分代替チーズの生産増加と迂回輸入を含むベラルーシからの「部分代替チーズとチーズ類似品」(13)の輸入によって、チーズ類は供給過剰におちいっており、余剰は15万トンにのぼるとみている。

(12) 国際酪農連盟(IDF)よると、2016年のロシアの1人あたりのチーズ消費量は5.7キログラムであり、1人あたりチーズ供給量の6.15キログラムとの差は450グラムであるため、ロシア全体で6万5667トンのチーズが余剰とみられる。

(13) 対外経済活動に関する商品分類一覧表(TN VED) 1901909100。

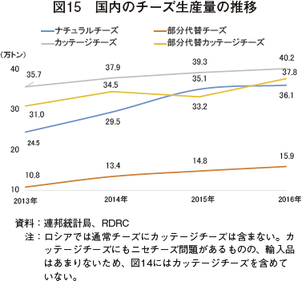

部分代替チーズの生産量は、2016年には2015年比7.6%増に過ぎないが、輸入禁止前の2013年と比べると、47%増えている。またナチュラルチーズの生産量も2013年と比べると47.7%増加している(図15)。

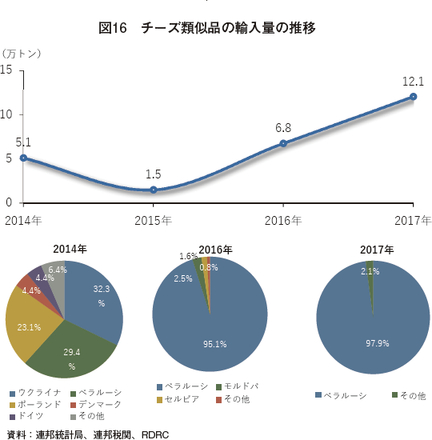

2017年のベラルーシからの「部分代替チーズとチーズ類似品」の輸入量は12万600トンで、2016年より78%増えており、2014年比では、2.4倍にもなる(図16)。この製品は、2014年にはウクライナ、ベラルーシ、ポーランドから、それぞれ1万1000〜1万7000トンが輸入されていた。このことも、ウクライナ産やポーランド産がベラルーシを経路して、ロシアに流入していることを示唆している。

(12) 国際酪農連盟(IDF)よると、2016年のロシアの1人あたりのチーズ消費量は5.7キログラムであり、1人あたりチーズ供給量の6.15キログラムとの差は450グラムであるため、ロシア全体で6万5667トンのチーズが余剰とみられる。

(13) 対外経済活動に関する商品分類一覧表(TN VED) 1901909100。

部分代替チーズの生産量は、2016年には2015年比7.6%増に過ぎないが、輸入禁止前の2013年と比べると、47%増えている。またナチュラルチーズの生産量も2013年と比べると47.7%増加している(図15)。

2017年のベラルーシからの「部分代替チーズとチーズ類似品」の輸入量は12万600トンで、2016年より78%増えており、2014年比では、2.4倍にもなる(図16)。この製品は、2014年にはウクライナ、ベラルーシ、ポーランドから、それぞれ1万1000〜1万7000トンが輸入されていた。このことも、ウクライナ産やポーランド産がベラルーシを経路して、ロシアに流入していることを示唆している。

6 おわりに:新たな希望

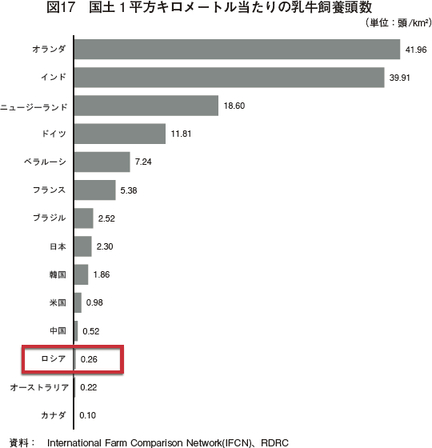

今後の酪農・乳業の発展を見通すにあたって、ロシアが土地資源において巨大なポテンシャルを秘めている点は見逃せない。世界最大の国土面積をもつロシアは、国土1平方キロメートル当たりの牛の飼養頭数がわずか0.26頭(109カ国中100位)であり、オーストラリアと並んで極めて少ない(図17)。もちろんロシア国内には酪農に適さない地域もあるが、全体として、発展の余地はきわめて大きいといえる。なお、飼養密度が最も高い国はオランダであり、同42頭にも達する。また、国土の小さい国々だけでなく、インド(同40頭)のように広大な国の中にも飼養密度の高い国がみられる。

一方、連邦統計局によると農村人口はこの10年間で3790万人から3760万人に減少しており、今後、人口減少が酪農・乳業成長の障害となり得る。

また発展に向けた課題として、インフラの整備(道路の建設・補修、通信設備の整備、公共サービスの充実など)、中小企業の進出に対する障壁の軽減、協同組合の推進などが挙げられる。垂直統合された大企業から小規模農場まで、多様な主体が参加することが、酪農・乳業の成長と農村地域の発展を促し、ロシア国内の不均衡な人口分布も是正することにつながる。現在、ロシア国民の68.3%が国土の20.8%にあたるヨーロッパロシア地域(14)に暮らしている。同地域の人口密度は1平方キロメートル当たり27人だが、アジアロシア地域(15)ではわずか同3人である。また、都市部の人口は74.2%で、農村人口は25.7%である。

全体としていえることは、ロシアの酪農・乳業は大きな潜在力をもち、すでに成長が見えはじめているものの、政府の問題に加え、酪農生産者の団結が弱く乳業メーカーに対して立場が弱いという問題がある。ロシアは、ほとんどすべての事柄が、あらゆるレベルの政府機関によって決定される、いわば「手動モード」に依存している。国内の酪農・乳業が本当の意味で発展するには、政府からの援助に頼るばかりではなく、関係者自身が自己の利害を自覚して行動することが必要である。

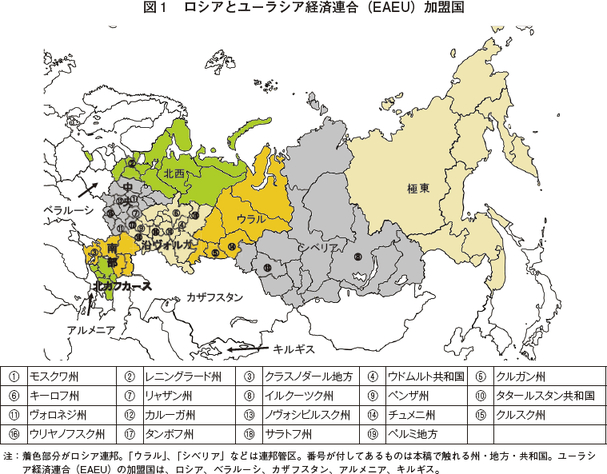

(14) 中央管区、北西管区、南管区、北カフカス管区、沿ヴォルガ管区を指す。図1を参照。

(15) ウラル管区、シベリア管区、極東管区。図1を参照。

一方、連邦統計局によると農村人口はこの10年間で3790万人から3760万人に減少しており、今後、人口減少が酪農・乳業成長の障害となり得る。

また発展に向けた課題として、インフラの整備(道路の建設・補修、通信設備の整備、公共サービスの充実など)、中小企業の進出に対する障壁の軽減、協同組合の推進などが挙げられる。垂直統合された大企業から小規模農場まで、多様な主体が参加することが、酪農・乳業の成長と農村地域の発展を促し、ロシア国内の不均衡な人口分布も是正することにつながる。現在、ロシア国民の68.3%が国土の20.8%にあたるヨーロッパロシア地域(14)に暮らしている。同地域の人口密度は1平方キロメートル当たり27人だが、アジアロシア地域(15)ではわずか同3人である。また、都市部の人口は74.2%で、農村人口は25.7%である。

全体としていえることは、ロシアの酪農・乳業は大きな潜在力をもち、すでに成長が見えはじめているものの、政府の問題に加え、酪農生産者の団結が弱く乳業メーカーに対して立場が弱いという問題がある。ロシアは、ほとんどすべての事柄が、あらゆるレベルの政府機関によって決定される、いわば「手動モード」に依存している。国内の酪農・乳業が本当の意味で発展するには、政府からの援助に頼るばかりではなく、関係者自身が自己の利害を自覚して行動することが必要である。

(14) 中央管区、北西管区、南管区、北カフカス管区、沿ヴォルガ管区を指す。図1を参照。

(15) ウラル管区、シベリア管区、極東管区。図1を参照。

ロシア牛乳乳製品市場研究センターとは

ロシアの牛乳乳製品市場に関する質の高い研究を独立して行うため、2014年に活動をはじめた有限責任会社。研究のため、ロシア国内の農工複合体の地方組織や関係する連盟や協会、専門家団体、大手企業などと提携している。また、IFCN(ドイツ)、MilkPoint(ブラジル)といった海外の組織とも提携している。国内の牛乳乳製品価格の指標をはじめ、国内の牛乳乳製品の状況を分析した「白書」や「ロシア酪農・乳業マップ」、「生乳過不足マップ」、「酪農生産者・乳業メーカーランキング」などを公表しているほか、酪農・乳業に関する国際会議「ロシアデイリーオリンピック」を主催している。

ロシアの牛乳乳製品市場に関する質の高い研究を独立して行うため、2014年に活動をはじめた有限責任会社。研究のため、ロシア国内の農工複合体の地方組織や関係する連盟や協会、専門家団体、大手企業などと提携している。また、IFCN(ドイツ)、MilkPoint(ブラジル)といった海外の組織とも提携している。国内の牛乳乳製品価格の指標をはじめ、国内の牛乳乳製品の状況を分析した「白書」や「ロシア酪農・乳業マップ」、「生乳過不足マップ」、「酪農生産者・乳業メーカーランキング」などを公表しているほか、酪農・乳業に関する国際会議「ロシアデイリーオリンピック」を主催している。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246