ホーム > 畜産 > 畜産の情報 > EUの豚肉輸出見通し

〜デンマークとスペインの動向など〜

特集:TPP11協定および日EU・EPAにおける代表的な畜産物の輸出見通し 畜産の情報 2018年12月号

EUの豚肉輸出見通し

〜デンマークとスペインの動向など〜

調査情報部 国際調査グループ

【要約】

EUの養豚産業は、最大の輸出先である中国向けの低迷から豚価が伸び悩む中、日EU・EPAを好機と捉え、対日輸出に期待感を示している。

EU産豚肉は、日本の豚肉輸入量のうち3分の1を占めており、近年では増加傾向にある。その中でも、同量の過半を占めるデンマークおよびスペイン産は、養豚産業を自国の基幹産業かつ成長産業とし、さらなる対日輸出意欲は高い。一方、最大の輸出先である中国需要が先行き不透明であるほか、EU西側諸国まで感染が拡大しているアフリカ豚コレラ(ASF)への対応など課題も多い。

1 はじめに

欧州連合(EU)の養豚産業は、現状としても日本を優先すべき最大規模の輸出市場として捉えてはいるものの、2018年7月17日に両首脳が署名した日EU経済連携協定(EPA)発効後に日本の差額関税制度とその分岐点価格は維持されつつも、9年をかけて従量税部分が50円まで引き下がることとなっており、市場アクセスが改善することから、さらなる輸出拡大に期待をしている。

2018年10月16日、欧州議会にて開催された農畜産物を対象としたEPAの会議(ワークショップ)において、食肉業界を代表して講演を行ったスペインの養豚産業関係者は、「自国の同産業の拡大に伴って対日輸出は拡大傾向であり、EPAにはますます期待感を高めている」とした。また、同会議の共催3者(欧州農業組織委員会・欧州農業協同組合委員会(COPA-COGECA)、欧州食品飲料産業連盟(Food Drink Europe)および欧州農産品貿易連絡委員会(CELCAA))は、会議終了後に連名でプレスリリースを行い、日本は成長が見込める重要な輸出先の一つであるとして、EPAの支持を表明した。

ここ数年のEU養豚業界は、ロシアによるEU産豚肉の禁輸措置や中国の需要急増、そして減退など、豚枝肉卸売価格の乱高下に影響を与えたものも含めて、輸出環境の変化が多く見られた。ロシアについては、EU加盟国であるポーランドでのアフリカ豚コレラ(ASF)発生を要因として、2014年2月にEU産豚肉の全面的な禁輸措置を講じた。EU産豚肉の主要輸出先であったロシアによる禁輸措置は、EU豚肉市場に大きな影響を与えた。その後、ASFを要因とする禁輸措置は解かれたものの、政治的な意図による欧米諸国の農畜産物の禁輸措置が2014年8月から継続されており、禁輸の状況は変わっていない。その後、需給の緩和から価格低迷が続く中、2016年4月以降に中国の豚肉需要が強まり、EU産豚肉の中国向け輸出が急増し、EUの豚枝肉卸売価格は一気に持ち直すこととなった。また、同要因によりEUの一部の国では増産意欲が強まるなどした。しかし、再び中国の需要は減退し、EU域内は現在、再び緩和状態に陥っている。

また、今日のEU養豚業界の懸念事項は、一般紙などでもたびたび取り上げられているASFである。EU域内をドイツ、フランス、デンマークなどといった主要な豚肉生産国が多い西側へと進行しており、それら主要国の警戒は最大限まで高まっている。ASFの感染が多発しているルーマニアでは30万頭もの肉豚が殺処分されるなど、ひとたび感染すれば当該国の養豚産業に与えるダメージは計り知れない。

そのようなEU養豚産業は、国際豚肉市場において大きな影響力を持っている。その規模は、豚肉生産量で全世界の約20%を占め、豚肉自給率が110%を超える純輸出地域であり、豚肉輸出量は世界最大量となる全世界の約35%を占めている。

本稿では、EPAを踏まえ、EU養豚産業の直近の動向や今後の対日輸出見通しなどについて、特に対日輸出量の多いデンマークとスペインの現地調査結果を交えて報告する。

なお、本稿中の為替レートは、1ユーロ=130円(10月末日TTS相場:129.93円)を使用した。

2 養豚産業の直近の動向

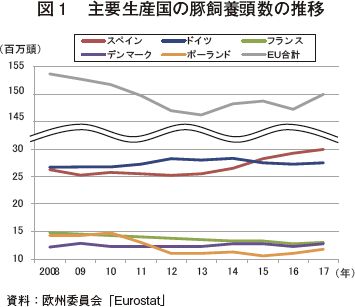

(1)豚飼養頭数の推移および今後の見通し

豚飼養頭数は、近年減少傾向で推移していたものの、2017年12月時点では、2016年の中国の輸出需要増加により養豚生産者の増産意欲が高まった影響などから、前年比1.9%増の1億5000万頭となった(図1)。

しかしながら、欧州委員会が2018年10月に公表した短期見通しによると、2018年に入り、中国の需要減退の影響などにより豚枝肉卸売価格が低迷していることから、全体的には再び減頭傾向で推移するであろうとしている。

(注) 畜産の情報2016年6月号「拡大するスペイン養豚産業の現状」参照。

(2)豚肉生産量の推移および今後の見通し

2017年の豚肉生産量は前年比0.9%減の2336万トンとなった(表1)。過去最高の生産量となった前年と比較して、中国の輸出需要減退などを要因として全体的にはやや減少した。

EUの全体的な傾向としては、家畜排せつ物の処理などに係る環境規制により飼養頭数の拡大が容易ではない中、デンマークのように自国の繁殖能力の高さを生かし子豚出荷の傾向を強める国がある一方、スペインやポーランドといった広大な土地を有するなど環境規制の影響が比較的少ない国では、養豚産業を基幹産業かつ成長産業として、生産基盤の拡大を推し進めている。また、特にスペイン、ポーランドでは、労働費を含めた生産費が低く、他の主要国よりも優位性がある。デンマークの豚肉生産世界最大規模のデニッシュクラウン社が、本社機能のうち一部をポーランドに移転させる計画を発表しているが、その狙いも労働費などコスト削減による収益性の向上である。このような傾向は、今後ますますEU域内で強まる可能性は高い。

また、欧州委員会が2018年10月に公表した短期見通しによると、豚肉生産量は、2018年は前年比1.5%増となるものの、2019年は再び減少に転じ同1.0%減と見込まれている。

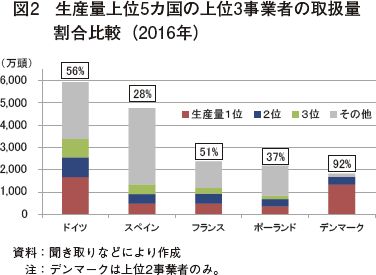

豚肉生産量上位5カ国の構造には、大きな違いがある(図2)。それぞれの国の生産量上位3位までの事業者の生産量が占める割合をみると、ドイツとフランスでは上位3位までで過半程度を占めている一方、スペインとポーランドでは同割合が小さく、デンマークではそれとは対照的にほとんどを上位2事業者が占めている。デンマークをはじめ、ドイツ、フランスでは大企業が一定量を生産しているのに対し、生産や輸出が拡大傾向であるスペインでは上位3事業者が占める割合は28%、ポーランドでは同37%となっており、多数の事業者がせめぎ合っている。また、スペインとポーランドの間にも違いがあり、スペインは、同族経営の事業者が多いが、ポーランドに関しては上位3事業者がいずれも外資系企業となっている。ポーランドの養豚産業は環境面やコスト面の優位性からその潜在能力は高く、前述のデニッシュクラウンの本社機能の一部ポーランド移転の計画同様に、他国からの投資が進んでいるのが同国養豚産業の大きな特徴の一つである。

(3)輸出量の推移と今後の見通し

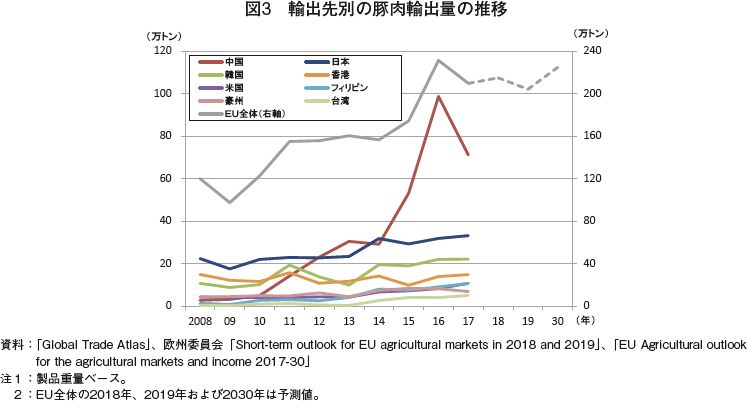

2017年の豚肉輸出量(製品重量ベース)は、前年比9.4%減の210万トンとなった。過去最高となった前年からは中国の需要減退により減少したものの、その他の日本や韓国向けなどは堅調に推移した(図3)。

特筆すべきはフィリピン(同18.0%増)、台湾(同24.5%増)などアジア向けへの輸出量の増加であり、同地域の人口増加、経済力向上などを背景とした需要増加に対し、供給側として輸出拡大を図ろうとする動きが、EU主要豚肉生産国で盛んになっている。

なお、2017年の豚肉輸出額では、日本が最大(中国の1.1倍)となっている。

欧州委員会は、2018年および2019年の豚肉輸出量は、生産量見込みに伴ってそれぞれ前年比2.5%増、同5.0%減と見込んでいる。また、2017年12月に発表した長期予測では、2030年の同輸出量は、2017年比7.2%の増加と見込んでいる。一方、直近の予測の中で、EU域内でも感染が広がっているASFの影響により、予期せぬ状況に直面する可能性も示唆している。

(4)豚枝肉卸売価格

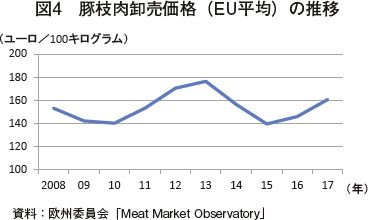

2017年の平均豚枝肉卸売価格は、前年比10.1%高の100キログラム当たり160.7ユーロ(2万891円)となった(図4)。同価格は、2008年から2009年の世界的な景気低迷による需要減退の影響などによる低迷から徐々に回復基調で推移していたものの、2014年2月からのロシアの禁輸措置の影響により一気に低落した。しかし、2016年4月以降の中国需要の高まりで再び上昇傾向となるなど輸出環境の変化により目まぐるしく変化している。

(5)繁殖等成績および肥育豚生産費

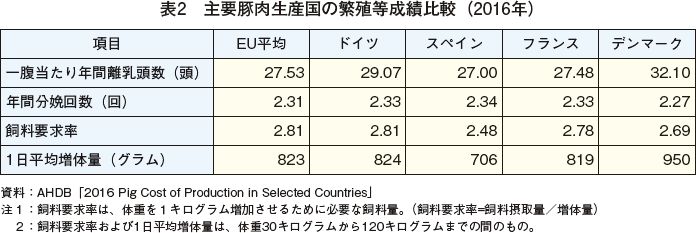

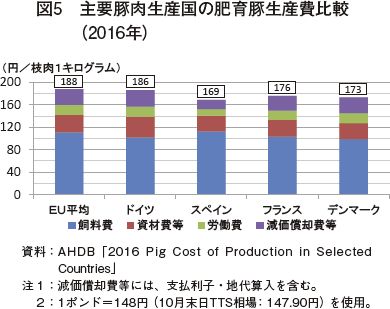

英国農業園芸開発公社(AHDB)は2017年、2016年のEU平均および主要豚肉生産国(生産量4位のポーランドは除く)の繁殖等成績および肥育豚生産費などの調査結果を発表した(表2、図5)。

繁殖成績では、デンマークの一腹当たり年間離乳頭数がEU平均を大きく上回り、主要国の中で唯一の30頭台となる32.10頭となっている。この頭数は、同国の2015年結果と比較して2.7%増となっている。また、飼料要求率(2.69)や1日平均増体量(950グラム)などをみても、同国における繁殖能力および産肉能力は他国と比較して優れていることが分かる。

また、EU平均肥育豚生産費は枝肉1キログラム当たり188円となっている。主要豚肉生産国のうち最も高いのはドイツ(同186円)で、最も低いのはスペイン(同169円)となっている。スペインは、同生産費の7割近くを占める飼料費が、原料となる大豆かすなどを輸入していることからEU平均を上回るものの、労働費が他の主要国よりも低いため、競争力を有している。また、デンマークは、自給飼料割合が高いため飼料費が低いものの、労働費が他の主要国よりも高くなっている。

コラム EU養豚業界におけるASFをめぐる状況

(ベルギーでの発生から各国の状況)

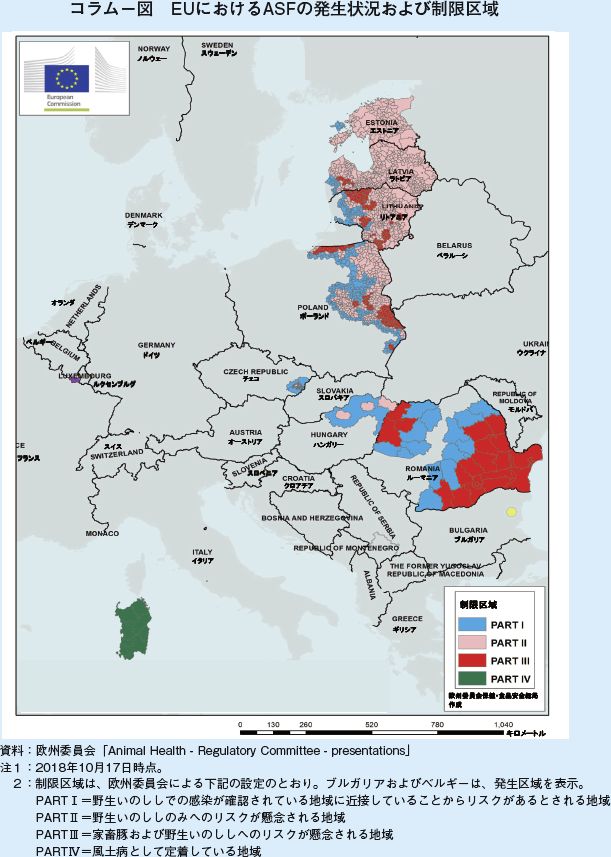

国際獣疫事務局(OIE)は2018年9月14日、べルギーで1985年以来となるアフリカ豚コレラ(ASF)の発生が確認されたと発表した。同国では直ちに移動制限などの措置が講じられている。

ASFは、2014年にバルト諸国とポーランドで発生して以降、徐々に西へ拡大していた。2017年以降、ロシア国内では発生が徐々に東へも拡大し、2018年8月には中国で発生が確認された。EU域内では、2018年に入ってから4月にハンガリー、8月にブルガリアで新たに発生が確認されていた。

現地報道などによると、主要豚肉生産国の多いEU西側諸国は、ベルギーでの発生を受けて、農業担当大臣などが関係者への注意喚起と併せて声明を発表するなど警戒を高めている。ASFの自国での発生は、EU域外への輸出に制限がかかるものであり、状況が長引けば廃業に追い込まれる農家も少なくないとみられる。ルーマニアでは感染が拡大し、すでに野生いのししや裏庭養豚だけでなく、大規模養豚場での発生も確認されており、2018年に入って30万頭以上の肉豚を殺処分するなど、感染によるリスクは非常に大きい。

フランスは、今回のベルギーの発生が同国の国境からわずか10キロメートル程度離れた場所ということもあり、自国に感染が広がれば多くの輸出市場が閉ざされるとして、国境の監視強化に加え、国内関係者に対して最善の対応を行うよう注意喚起を行った。ドイツは、感染の要因となる豚肉製品の適切な処理などリスクを最小限にすることが大事だとした。養豚産業を主要産業とし、多くの豚肉および豚肉製品をEU域外に輸出している国々は、隣国で発生したASFを自国に持ち込ませないため、最大限の発生予防に努める構えだ。

なお、ベルギーでの発生について、ベルギー連邦フードチェーン安全庁(AFSCA)は、ASF発生地域からの旅行者が持ち込んだ食品が感染源である可能性を言及しているものの、これまでの発生同様、感染源は明らかではない。

(欧州委員会などの動き)

欧州委員会は2017年、ASFにより廃業となったポーランド(ASFの最大被害国の一つ)の養豚農家に対して補償金を拠出するなど対策を講じているものの、ポーランド政府は、EU農業担当大臣の会合などの場で各国に対し、「欧州委員会がASFの再発を繰り返すウクライナやベラルーシといったポーランド周辺のEU非加盟国の再発防止を監視、支援しない限り、EU域内で行われる各種ASF対策は無駄になってしまう可能性がある」と警告していた。欧州委員会は2018年2月、ASF対策も含む動物の疾病および人に感染するおそれがある動物の伝染病の対策、植物の病気に関する調査事業支援のために1億5400万ユーロ(198億6600万円)を割り当てることを決定している。被害を最小限に食い止めるため、欧州委員会も支援を続けているが、感染源を特定できないASFをめぐる今後の動向は、予断を許さない状況にある。

EU各国は、国境沿いにフェンスの建設を計画したり、地元の狩猟者に野生いのししを狩猟してもらうための費用を養豚農家から徴収したりするなどして対策を講じている。また、英国農業園芸開発公社(AHDB)は、養豚農家などに対して、感染源となり得る飼料の管理を徹底するように警告するなどしている。しかし、EU養豚業界でASFに対する緊張が極めて高まる中、EU全体でのさらなる対応策が求められている。

3 対日輸出動向

(1)EU全体および各国の動向

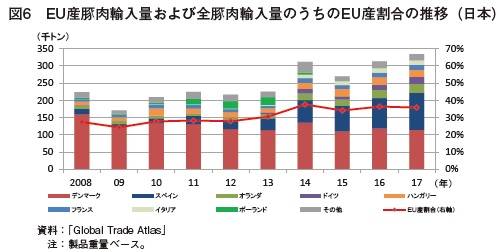

2017年の日本のEU産豚肉輸入量は、前年比6.7%増の33万4736トンとなった(図6)。2014年の日本国内で発生した豚流行性下痢(PED)による輸入量急増の反動によるその翌年の減少を除けば、EU産豚肉の輸入量は近年増加傾向にある。また、日本の全豚肉輸入量のうちEU産豚肉が占める割合も同様に年々増えており、2017年は35.9%となっている。

日本の二大輸入国であるデンマークとスペインの割合は、日本のEU産豚肉の総輸入量の3分の2を占めるが、この両国間の違いで特徴的なのは、前述のとおり、国内生産量に生産量上位の事業者が占める割合である。デンマークは、デニッシュクラウン社がかなりの割合を占める(73%)のに対し、スペインは、上位3事業者が占める割合はわずか28%にすぎない。このことは、比較的、デンマークには総合力の強さがあり、スペインには拡大の余地が大きいと考える。元々、それぞれの国の豚肉生産を行う事業者の成り立ちは異なっており、さまざまな背景により現在の形態の産業構造になっているが、いずれも国の基幹産業かつ成長産業として、拡大の方向性には変わりない。その他の主要豚肉生産国と比較して国土の小さいデンマークのデニッシュクラウン社は、環境規制により肥育部門の拡大には制限があるものの、協同組合系企業として一貫した方向性を示し、子豚出荷の傾向を強めるなど養豚産業全体の拡大を実行に移している。養豚先進国であるデンマークなどと比較して繁殖成績などが劣るスペインは、大規模の同族経営体を中心に群雄割拠の様相の中、競争原理も働き、各事業者が最先端施設の導入に対する投資などを進め、生産基盤の拡大を行っている。

なお、日本に輸入されるEU産豚肉は、主に冷凍品で、その多くはハム・ソーセージなどの製造用原材料となっている。

対日輸出に関しては、EU養豚業界の最大の懸念事項であるASFと切っても切り離せない(コラム参照)。

過去に最大2万3000トンを日本に輸出していたポーランドは、2014年のASF発生により対日輸出が禁止された。また、2015年から2017年まで安定して2万トン以上を日本に輸出していたハンガリーも2018年4月のASF発生以降、対日輸出が禁止された。今後、発生国が拡大しつつあるASFにより、EUの対日輸出動向は間接的な影響も含めて大きく変わる可能性が考えられる。

(2)最大輸出国デンマークの見通しなど

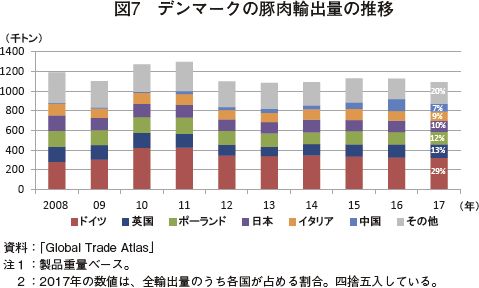

デンマークは、2017年時点ではEU5番目の生産量で、対日輸出はEU産の中で最大となっている。同国のEU域内外を含めた輸出量のうち対日輸出が占める割合は10%と多く、日本は非常に重要な輸出先の一つとなっている(図7)。長年にわたって安定的に供給しており、品質面からの日本側のデンマーク産に対する信用度は高い。

同国の養豚産業の特徴として、生産量の約90%が約70カ国・地域に輸出されることと、生産量の同73%を占めるデニッシュクラウン社の存在そのものがある。同割合から、デンマークの対日輸出動向は同社の動向とイコールと考えても過言ではない。

同社は、2018年8月8日にプレスリリースを行い、日本向けの豚肉輸出拡大を図るため、デンマーク南部のセナボーにあるブランズ工場に生産ラインを増設すると発表した。これにより同工場の従業員数は、全体の約10%に当たる100人増え、1200人体制となる。同社の最高経営責任者(CEO)のエリクセン氏は、「われわれが新たな雇用を創出できている状況は好ましいもの」とし、「日EU・EPAの署名によって日本向けの複雑な関税が簡素なものとなるため、日本向けの輸出が拡大し、今後数年間でさらに多くの雇用をもたらすと期待している」と述べ、日本市場に対する期待感を示した。

同社によると、現在、日本は多くのデンマーク産豚肉を輸入し、日本国内で加工しているが、デンマーク国内でできるだけ加工したものを供給してもらいたいという日本側からの要望が出てきているとのことである。今後、日本側からのこのような要望などに応え、さらに事業を拡大したい考えだ。

2018年10月に同社を訪問し、日本向け輸出担当者に話を伺ったところ、同年8月のプレスリリース同様に、日本市場に対しては大いに期待しているものの、今後の日本向け輸出目標値などの具体的な数値については、非常に回答が難しいとのことであった。その理由として、供給先の要求には応えつつも、めまぐるしく市況が変わる中、これまでも子豚出荷に一部シフトしたことなどと同様に経営戦略は日々変わっていくとともに、ASFをめぐる情勢が不透明であることも最大の理由の一つとして挙げた。

とはいえ、同社は自国の市場は極めて限定的(人口600万人弱)であることから、安定してEU域内外に輸出することが必要不可欠であり、常に対外的な戦略を持ち、それを実現する自国内での安定的な経営を目指している。輸出市場の拡大として、同国のコスト高に見合った品質面で競争力がある製品を供給できるよう、有機生産や抗生剤の不使用などに重点を置くなど、消費者の要望に応える供給を実践している。また、自国内の安定的な経営として、養豚農家に対し、EUの他の主要豚肉生産国よりも高い肉豚取引価格を提示するなど、自国の生産基盤の維持と拡大に注力している。

なお、訪問したデニッシュクラウン社ホーセンス工場は、2005年に操業しており、1週間当たりのと畜処理頭数は10万9000頭と非常に大規模である。従業員は24時間2交代制となっており、40カ国から1800人が従事している。

(3)生産量が増加しているスペインの見通しなど

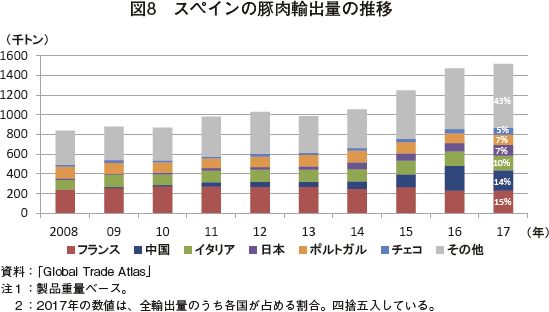

スペインの養豚産業の成長は、今まさに飛ぶ鳥を落とす勢いである。2017年時点では生産量、対日輸出いずれもEU産の中では2番目となっている。対日輸出量については、長年にわたって圧倒的な差で首位の座にあったデンマークに対し、2017年時点で接近してきている。なお、2018年の速報値(「Global Trade Atlas」による)では、1月から8月時点までの日本の豚肉輸入量が全体で前年同期比0.5%増となる中、デンマーク産が同3.6%減、スペイン産が同8.2%増となり、スペイン産がデンマーク産を4673トン上回っている。月単位でデンマーク産がスペイン産を上回ったのはわずか2回のみであり、2018年の累計ではスペイン産がデンマーク産をいよいよ超えるとみる関係者も多い。この逆転劇のスピードは当地の養豚関係者にとっても驚きをもって迎えられている。同国の輸出先の中心はEU域内だが、EU域内外を含めた輸出量のうち対日輸出が占める割合は7%となっており、域外では中国に次ぐ2番目と重要な輸出先である(図8)。同輸出額では、日本は中国や他の国を上回り、フランスに次ぐ2番目となっている。

2018年9月、同国の首都マドリードでスペイン最大の食肉見本市であるミートアトラクションが開催された。欧州を中心に多くの輸入事業者が来場し、輸出拡大の勢いそのままに会場は大いに賑わっていた。主催者のスペイン食肉加工事業協会(ANICE)は、世界の主要国から輸入事業者を招待し、国内の食肉関連供給事業者とのマッチングフェアを実施した。EU域内のほか日本をはじめ、韓国、フィリピン、ベトナム、シンガポール、メキシコ、コロンビアなど約15カ国から合計55の事業者が招待され、特設の専用ブースを設けて実施された。

同グループは、1956年創業の同族経営の食肉企業であり、肉豚の生産から製品の流通までの全工程を網羅した垂直統合型の事業運営を行っている。そのため、トレーサビリティが容易に確保できる仕組みが整っており、安全性の保証などに寄与している。同グループの成長は著しく、生産量は工場の拡大や最新施設への投資を進めた結果、2013年から2016年にかけて10倍程度増加している。

訪問した工場は、同グループの最大かつ最新の食肉処理施設である。同グループが2011年にグループ化し、その後、施設の拡大や近代化に5000万ユーロ(65億円)を投資している。従業員は24時間2交代制で750名おり、1日当たりの豚処理頭数は5000頭である。従業員はアフリカ、インド、中国などからの移民も多く、同国は労働費の面での優位性があるという。同グループの輸出責任者によると、「スペイン国内ではさらに養豚産業での投資は進んでおり、新しく建設または増改築された施設は、あらかじめ輸出市場が視野に入っていることから、日本も含めあらゆる輸出先の衛生基準をクリアしたものであることがほとんどである」という。よって、数年前までは養豚先進国のデンマークには技術面で及ばなかったところも多かったが、人材育成も含めてかなりの程度追い付いてきているという。また、それに労働費などのコスト面での優位性に加えて、イベリコ豚のイメージの良さがスペイン産豚肉のイメージ向上につながっており、同国の養豚産業はまだまだ拡大の余地があると考えていた。

4 おわりに

EU最大の農業者団体である欧州農業組織委員会・欧州農業共同組合委員会(COPA-COGECA)は2018年10月12日、27の産業団体らと連名で、欧州議会に対して日EU・EPAの早期批准を求める声明を発表した。安倍内閣総理大臣はそのおよそ1週間後となる10月18日、ブリュッセルを訪問し、欧州委員会のユンカー委員長と会談を行い、EPAの早期発効に向け、双方の国内の批准手続きを年内に終えられるよう、最大限努力することで一致した。現在、それぞれの国内手続きが進められている。

EUは農畜産物の市場が成熟しており、EUの農業政策は、自由貿易を柱とする輸出戦略に傾注する。これは、域内の農畜産業の成長のために極めて重要なものである。特に豚肉部門にあっては、純輸出地域であり、デンマークやスペインといった養豚産業を自国の基幹産業かつ成長産業と位置付ける国にとっては、ASFなどの不安要素に対応しながらも、域外市場の拡大は重要な方策である。

養豚産業は、これまでも日本市場を最大規模の輸出市場として重要視していたが、EPAを契機として、さらなる輸出拡大に期待を寄せる。EU産豚肉は冷凍品が中心であり、用途の面からは制限があるものの、デンマーク最大のデニッシュクラウン社や、スペイン最大のバユ・クンパンス・グループは、EPAにより関税が低減されれば、これまで以上に輸出拡大が期待できるとしている。

一方、EPAの影響については、差額関税制度が維持され、従来からのコンビネーション輸入が引き続き行われると考えられ、農林水産省では、EPAの発効後もEU産豚肉の当面の輸入急増は見込み難いと分析している。しかしながら、日本以外の豚肉需要が急激に伸び、他の豚肉輸入国との買い付け競争が激しくなる可能性もあると見込まれていることから、中長期的な視点で輸出国間のシェアの変動や、輸入品の関税削減に伴う国産価格への影響について、注視していく必要がある。

また、日本国内の消費者への豚肉および関連製品の安定供給の面からも、国内の生産基盤の強化とともに、国際豚肉市場において大きな影響力を持ち、日本にも長年豚肉を供給しているEU養豚産業の今後の動向の把握が、これまで以上に重要となっていく。

EUは農畜産物の市場が成熟しており、EUの農業政策は、自由貿易を柱とする輸出戦略に傾注する。これは、域内の農畜産業の成長のために極めて重要なものである。特に豚肉部門にあっては、純輸出地域であり、デンマークやスペインといった養豚産業を自国の基幹産業かつ成長産業と位置付ける国にとっては、ASFなどの不安要素に対応しながらも、域外市場の拡大は重要な方策である。

養豚産業は、これまでも日本市場を最大規模の輸出市場として重要視していたが、EPAを契機として、さらなる輸出拡大に期待を寄せる。EU産豚肉は冷凍品が中心であり、用途の面からは制限があるものの、デンマーク最大のデニッシュクラウン社や、スペイン最大のバユ・クンパンス・グループは、EPAにより関税が低減されれば、これまで以上に輸出拡大が期待できるとしている。

一方、EPAの影響については、差額関税制度が維持され、従来からのコンビネーション輸入が引き続き行われると考えられ、農林水産省では、EPAの発効後もEU産豚肉の当面の輸入急増は見込み難いと分析している。しかしながら、日本以外の豚肉需要が急激に伸び、他の豚肉輸入国との買い付け競争が激しくなる可能性もあると見込まれていることから、中長期的な視点で輸出国間のシェアの変動や、輸入品の関税削減に伴う国産価格への影響について、注視していく必要がある。

また、日本国内の消費者への豚肉および関連製品の安定供給の面からも、国内の生産基盤の強化とともに、国際豚肉市場において大きな影響力を持ち、日本にも長年豚肉を供給しているEU養豚産業の今後の動向の把握が、これまで以上に重要となっていく。

(大内田 一弘(JETROブリュッセル))

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246