ホーム > 畜産 > 畜産の情報 > ニュージーランドにおける牛乳・乳製品輸出動向

〜生乳生産拡大および乳製品輸出余力は限定的〜

特集:TPP11協定および日EU・EPAにおける代表的な畜産物の輸出見通し 畜産の情報 2018年12月号

ニュージーランドにおける牛乳・乳製品輸出動向

〜生乳生産拡大および乳製品輸出余力は限定的〜

調査情報部 大塚 健太郎

畜産需給部 乳製品課 廣田 李花子

畜産需給部 乳製品課 廣田 李花子

【要約】

生産される牛乳・乳製品の大部分を輸出しているニュージーランドにとって、TPP11協定は新たなマーケットアクセスの獲得につながり、TPP11協定参加国向けの牛乳・乳製品輸出の拡大が期待されている。しかし、生乳生産量の大幅な増加は見込めないことに加え、TPP11協定非加盟国の中国や東南アジアを中心に乳製品の輸出需要は増加しており、今後の牛乳・乳製品の輸出余力は限定的とみられる。また、限られた供給の中で、より収益性の高い品目および輸出先国向けの輸出に注力していくものと見られる。

1 牛乳・乳製品の輸出動向など

(1)ニュージーランドにおける酪農・乳業の位置付け

ニュージーランド(以下「NZ」という)において、牛乳・乳製品は総輸出額の約3割を占める重要な輸出品目となっている。生乳生産量は、世界全体の生乳生産量の3%程度であるものの、国内の人口が480万人と少ないことから、生産された牛乳・乳製品の95%を輸出することで、主要な乳製品輸出国となっている。特に、全粉乳とバターに関しては、世界最大の輸出国となっている。また、日本にとっても、バター、脱脂粉乳およびチーズの主要な輸入先国となっている。このように輸出で成り立っているNZの酪農・乳業界にとって、マーケットアクセスを改善するための貿易協定は極めて重要なものとなっている。TPP11協定が2018年12月30日に発効することに伴い、NZは、参加11カ国への新たなアクセス条件を獲得することになり、基幹産業である酪農・乳業界において、その影響が注目されている。本稿では、TPP11協定発効に伴うNZから参加国向けの牛乳・乳製品に係る関税などの変化、NZの牛乳・乳製品輸出動向と今後の見通しについて、2018年9月の現地調査を踏まえて報告する。

本稿中の為替レートは、1NZD=76円(2018年10月末日TTSレート:76.20円)を利用した。

(2)牛乳・乳製品の輸出動向

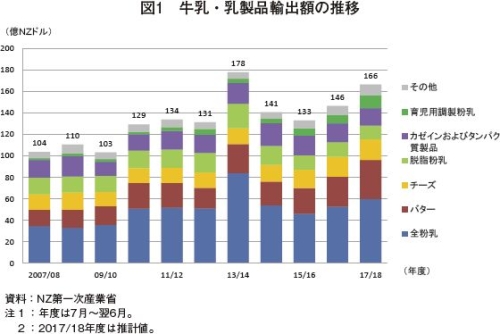

NZの牛乳・乳製品の輸出額は、生乳生産量の増加に伴い長期的にはおおむね増加傾向にある(図1)。しかし、2014/15年度以降は、生乳生産量および牛乳・乳製品輸出量ともにおおむね横ばいで推移しており、輸出額は、その時々の乳製品国際取引価格の動向に左右されている。2017/18年度の輸出額は、166億NZドル(1兆2616億円、前年度比13.6%増)と、輸出量は増加していないものの脱脂粉乳以外の乳製品国際取引価格の上昇により増加した。

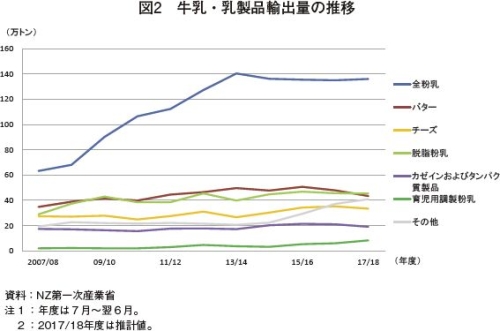

乳製品輸出量の推移をみると、2017/18年度の主要な乳製品輸出量は、10年前と比較して、全粉乳は2.2倍、脱脂粉乳は1.6倍、バターおよびチーズは1.2倍とすべての品目で増加しており、中でも全粉乳は、中国の経済発展に伴う需要増大により伸びが大きく、生乳生産量増加分の多くが全粉乳の生産・輸出に仕向けられてきたことが分かる(図2)。

育児用調製粉乳は、全体に占める割合は少ないものの、10年前と比較して4.2倍と、最も増加率が大きい品目となっている。また、その他は、液状乳が含まれており、中国および東南アジアを中心とした超高温殺菌(UHT)牛乳需要の高まりにより、10年前から2倍程度増加した。

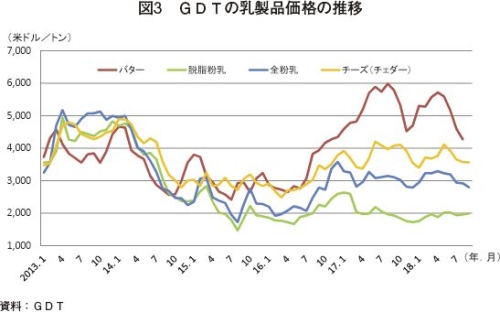

NZ最大の乳業メーカーであるフォンテラ社主催の乳製品の電子オークションであるグローバルデーリートレード(以下「GDT」という)における乳製品取引価格の推移をみると、乳製品取引価格はその時の需給により非常に大きく上下するが、最近の価格を2015年の価格低迷時と比較すると、バターは大幅に上昇して推移しており、チーズおよび全粉乳も上昇しているが、脱脂粉乳はいまだ低い水準のまま推移している(図3)。

2 牛乳・乳製品の輸出環境

(1)貿易協定の締結状況

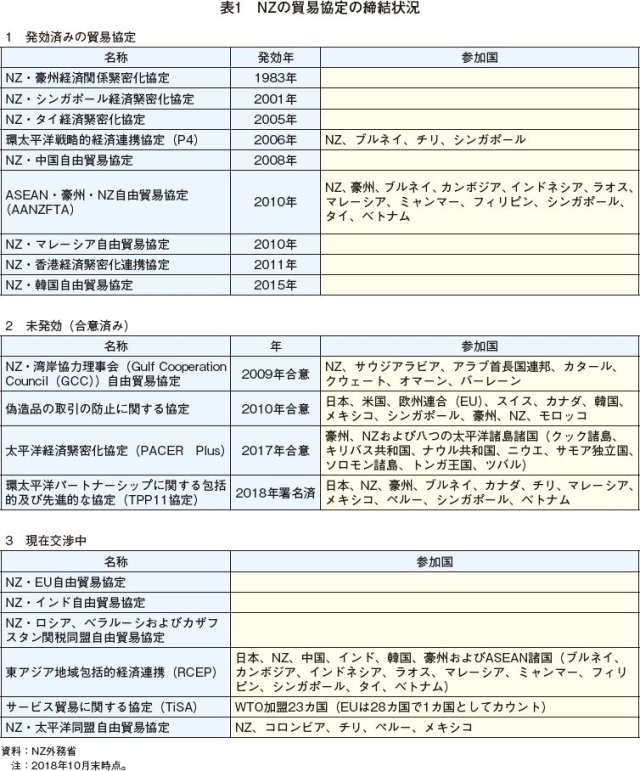

NZは、2018年10月時点で、世界貿易機関(WTO)の協定以外で個別に15カ国と9の貿易協定を締結している(表1)。環太平洋戦略的経済連携協定(以下「P4」という)を除き、すべてがアジア圏の国との協定となっている。なお、中東諸国との貿易協定であるNZ・湾岸協力理事会(Gulf Cooperation Council)自由貿易協定は、2009年に合意はしたものの、いまだ発効していない。

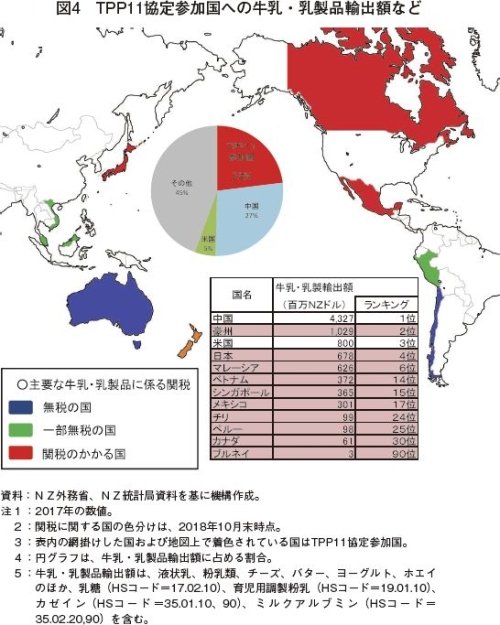

(2)TPP11協定参加国に対する牛乳・乳製品の関税率など

NZは、TPP11協定参加国のうち6カ国とは既に貿易協定を締結しており、うち4カ国(豪州、ブルネイ、チリおよびシンガポール)向けの牛乳・乳製品輸出はすべて無税となっている(図4)。

TPP11協定の発効に伴い、これまで個別に貿易協定を締結していなかった日本、カナダ、メキシコおよびペルーに対して、新たなマーケットアクセスを獲得することになる。また、既に個別に貿易協定を締結している国に対しても、一部の品目で関税枠が増加するなどマーケットアクセスの向上が見込まれる。

TPP11協定発効後の主要な乳製品に関する関税率および関税枠などは次の通り。

ア 日本

日本は、NZにとってチーズの最大の輸出先国である。また、バターおよび粉乳類の輸出量全体に占める日本向けの割合は低いものの、比較的単価の高いホエイ由来のたんぱく質濃縮物であるWPC(Whey Protein Concentrate)80( たんぱく質含有量80%)などのミルクアルブミンの輸出量は、日本向けは米国に次ぎ2位となっている。こうした結果、日本は、乳製品輸出額ベースでは中国、豪州、米国に次ぐ4番目の輸出先国となっている。

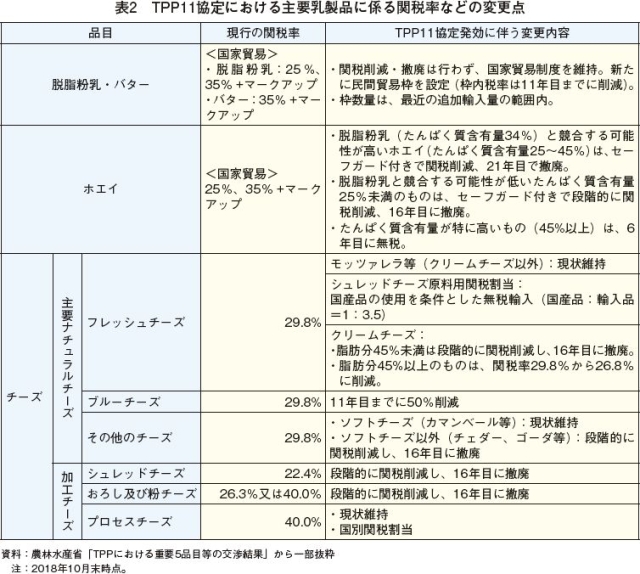

日本向けの最大の輸出品目であるチーズの大部分は、プロセスチーズ原料用のチェダーやゴーダなどのハードおよびセミハードチーズであるが、TPP11協定が発効した場合、それらのチーズに係る関税は、16年かけて撤廃される(表2)。また、日本向けの輸出割合が高いミルクアルブミンに係る関税率2.9%は、TPP11協定発効に伴い即時撤廃される。

イ 豪州

豪州は、中国に次ぐ、2番目の乳製品輸出先国となっている。NZと豪州は、NZ・豪州経済関係緊密化協定およびASEAN・豪州・NZ自由貿易協定(以下「AANZFTA」という)を締結しており、NZから豪州向けの乳製品輸出はすべて無税となっている。

ウ ブルネイ

NZとブルネイは、P4およびAANZFTAを締結しており、ブルネイ向けの乳製品輸出はすべて無税となっている。

エ カナダ

NZは、カナダとは個別に貿易協定を結んでおらず、同国向けの輸出量が全体に占める割合は低いものの、ホエイでは10番目の輸出先国となっているなど、一定量の乳製品が輸出されている。

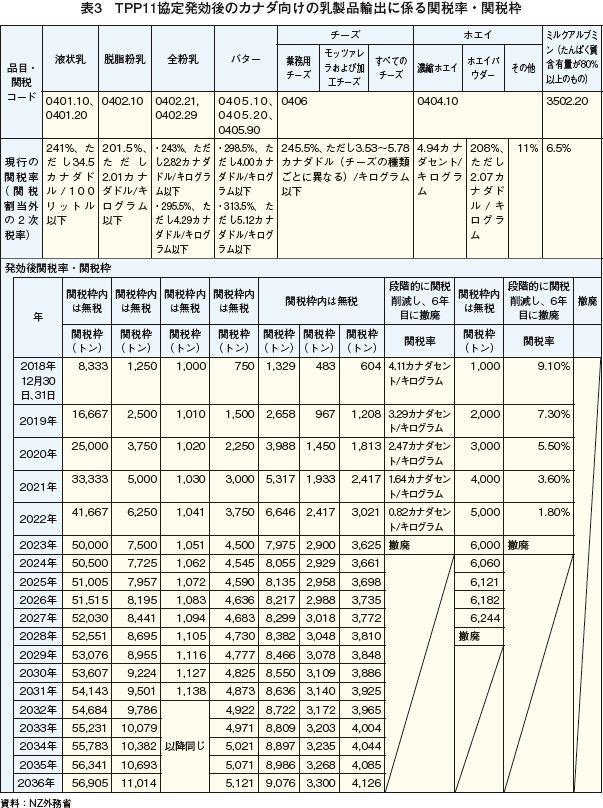

カナダは、酪農乳業に関して供給管理制度に代表される保護政策を実施していることから、乳製品の輸入にも高い関税を設けている。しかし、TPP11協定では、主要な乳製品に関して、量は少ないものの枠内無税の関税枠が設けられる(表3)。また、WPC80などのホエイ由来のたんぱく質含有量の高いミルクアルブミン(HSコード:3502)や乳たんぱく濃縮物(MPC)、乳たんぱく分離物(MPI)などの乳たんぱく物質(HSコード:3504)に係る関税が無税になることに加え、育児用調製粉乳に関する関税も削減されることから、同国向けの乳製品輸出の拡大が期待されている。

豪州は、中国に次ぐ、2番目の乳製品輸出先国となっている。NZと豪州は、NZ・豪州経済関係緊密化協定およびASEAN・豪州・NZ自由貿易協定(以下「AANZFTA」という)を締結しており、NZから豪州向けの乳製品輸出はすべて無税となっている。

ウ ブルネイ

NZとブルネイは、P4およびAANZFTAを締結しており、ブルネイ向けの乳製品輸出はすべて無税となっている。

エ カナダ

NZは、カナダとは個別に貿易協定を結んでおらず、同国向けの輸出量が全体に占める割合は低いものの、ホエイでは10番目の輸出先国となっているなど、一定量の乳製品が輸出されている。

カナダは、酪農乳業に関して供給管理制度に代表される保護政策を実施していることから、乳製品の輸入にも高い関税を設けている。しかし、TPP11協定では、主要な乳製品に関して、量は少ないものの枠内無税の関税枠が設けられる(表3)。また、WPC80などのホエイ由来のたんぱく質含有量の高いミルクアルブミン(HSコード:3502)や乳たんぱく濃縮物(MPC)、乳たんぱく分離物(MPI)などの乳たんぱく物質(HSコード:3504)に係る関税が無税になることに加え、育児用調製粉乳に関する関税も削減されることから、同国向けの乳製品輸出の拡大が期待されている。

オ チリ

チリは、2017年においては、NZにとって数量ベースでチーズの10番目の輸出先国である。NZはチリとP4を締結しており、NZからチリ向けに輸出される乳製品はすべて無税となっている。2009年まで同国向けにチーズは輸出されていなかったが、2010年以降、大幅に増加しており、2017年は約7000トンのチーズが同国向けに輸出された。

カ マレーシア

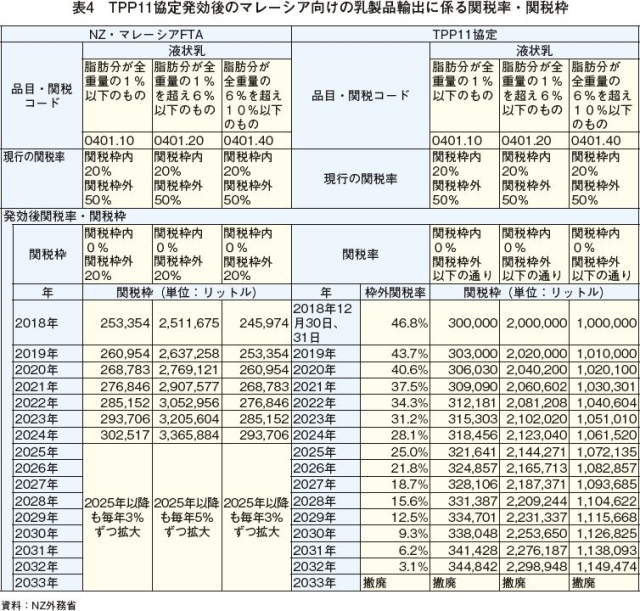

マレーシアは、2017年においては、脱脂粉乳が2番目、全粉乳が6番目、液状乳が5番目の輸出先国であり、NZにとって重要な乳製品輸出先国となっている。NZとマレーシアは、AANZFTAに加え、2カ国間で自由貿易協定(NZ・マレーシアFTA)を2010年に締結しており、同国向けの乳製品輸出に係る関税は、液状乳に係るものを除いて撤廃されている。TPP11協定が発効した場合、液状乳に関して新たな枠内無税の関税枠が設定されることに加え、16年目に関税率および関税枠ともに撤廃されることから、同国向けの液状乳輸出の拡大が期待される(表4)。

キ メキシコ

メキシコは、2017年においては、NZにとって金額ベースで17番目の輸出先国となっており、中でもバターは5番目の輸出先国となっている。NZは、メキシコとの間で貿易協定は締結しておらず、TPP11協定が発効した場合、主要な輸出品目に関しては、枠内無税の関税枠が設定され、同国向けの輸出量の中で最も多いバターオイルに関しては、15年目に撤廃される(表5)。また、育児用調製粉乳およびヨーグルトの同国向け輸出に係る関税率も、段階的に削減され、10年目に撤廃される。

メキシコは、2017年においては、NZにとって金額ベースで17番目の輸出先国となっており、中でもバターは5番目の輸出先国となっている。NZは、メキシコとの間で貿易協定は締結しておらず、TPP11協定が発効した場合、主要な輸出品目に関しては、枠内無税の関税枠が設定され、同国向けの輸出量の中で最も多いバターオイルに関しては、15年目に撤廃される(表5)。また、育児用調製粉乳およびヨーグルトの同国向け輸出に係る関税率も、段階的に削減され、10年目に撤廃される。

ク ペルー

ペルーは、NZにとって2017年は金額ベースで25番目の輸出先国となっている。NZは、ペルーとの間に個別に貿易協定は締結しておらず、TPP11協定の発効により、主要な乳製品の多くで関税が撤廃される。しかし、ペルー政府は、輸入価格が、政府の設定する参考価格を下回った際に追加課税を行うプライス・バンド・システムと呼ばれる制度を、TPP11協定に基づく乳製品輸入の多くの品目に適用するとしており、実質的に関税が完全に撤廃されるかは不透明な内容となっている。なお、ヨーグルト、デイリースプレッド、チーズのうちフレッシュチーズ並びにおろしまたは粉チーズなどは、プライス・バンド・システムの対象とならず、関税が段階的に削減・撤廃される品目となっている。

ケ シンガポール

シンガポールは、2017年においては、金額ベースで15番目の輸出先国となっている。NZとシンガポールは、NZ・シンガポール経済緊密化協定、P4、AANZFTAの三つの貿易協定を締結しており、同国向けの乳製品輸出はすべてが無税となっている。

コ ベトナム

ベトナムは、2017年においては、金額ベースで14番目の輸出先国となっている。NZとベトナムは、AANZFTAを締結しており、同国向け乳製品輸出に係る関税は一部無税となっている。液状乳、全粉乳、バターオイル、チーズなどの一部の品目は、AANZFTAに基づく関税削減の過程にあり、現時点では3〜5%程度の関税がかかっているが、2020年までには完全に撤廃される。一方、TPP11協定では、関税が即時撤廃される品目もあるが、完全に撤廃されるのは2021年になる。

ペルーは、NZにとって2017年は金額ベースで25番目の輸出先国となっている。NZは、ペルーとの間に個別に貿易協定は締結しておらず、TPP11協定の発効により、主要な乳製品の多くで関税が撤廃される。しかし、ペルー政府は、輸入価格が、政府の設定する参考価格を下回った際に追加課税を行うプライス・バンド・システムと呼ばれる制度を、TPP11協定に基づく乳製品輸入の多くの品目に適用するとしており、実質的に関税が完全に撤廃されるかは不透明な内容となっている。なお、ヨーグルト、デイリースプレッド、チーズのうちフレッシュチーズ並びにおろしまたは粉チーズなどは、プライス・バンド・システムの対象とならず、関税が段階的に削減・撤廃される品目となっている。

ケ シンガポール

シンガポールは、2017年においては、金額ベースで15番目の輸出先国となっている。NZとシンガポールは、NZ・シンガポール経済緊密化協定、P4、AANZFTAの三つの貿易協定を締結しており、同国向けの乳製品輸出はすべてが無税となっている。

コ ベトナム

ベトナムは、2017年においては、金額ベースで14番目の輸出先国となっている。NZとベトナムは、AANZFTAを締結しており、同国向け乳製品輸出に係る関税は一部無税となっている。液状乳、全粉乳、バターオイル、チーズなどの一部の品目は、AANZFTAに基づく関税削減の過程にあり、現時点では3〜5%程度の関税がかかっているが、2020年までには完全に撤廃される。一方、TPP11協定では、関税が即時撤廃される品目もあるが、完全に撤廃されるのは2021年になる。

3 TPP11協定の影響

(1)政府による試算

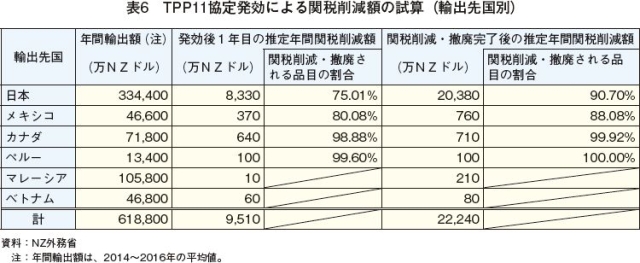

NZ外務省が2018年3月に発表した試算によると、TPP11協定による合意内容が完全に実施された場合、試算方法によって結果は異なるものの、関税削減やこれまで貿易協定を締結していなかった国への新たなマーケットアクセス条件の獲得による競争力の向上などにより、NZの国内総生産(GDP) を0.3〜1.0%押し上げ、金額では12億NZドル(912億円)から40億NZドル(3040億円)上昇させるとしている。その中で、関税については、TPP11協定が発効した場合、輸出品目全体で、発効1年目に年間9510万NZドル(72億2760万円)の関税削減につながり、関税削減・撤廃が完了した場合は、年間2億2240万NZドル(169億240万円)の関税削減につながるとしている(表6)。中でも、日本向けは輸出額が他の参加国に比べて大きいため、関税削減・撤廃される品目数は他の参加国に比べて少ないものの、推定年間関税削減額の大部分が日本向け輸出によるものとしている。

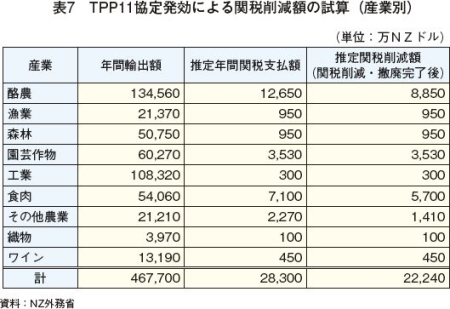

酪農は、NZの基幹産業であるため、他の産業と比較してもTPP11協定による関税削減・撤廃の効果が大きいと見込まれており、牛乳・乳製品については、日本、カナダおよびメキシコへの新しいマーケットアクセスの獲得や、新たな関税削減・撤廃により、年間8850万NZドル(67億2600万円)の関税削減につながるとしている(表7)。

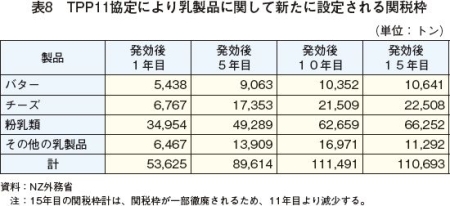

また、関税削減・撤廃には至らなかったものの、これまで個別の貿易協定を結んでいなかった国から新たな関税枠を獲得できたことは、NZのマーケットアクセスの向上につながるとしている。TPP11協定により、参加国全体で新たに設定された関税枠は、製品重量ベースで発効後1年目に5万3625トン、15年目に11万693トンに上り、バター、チーズおよび粉乳類に関して新たに設定された関税枠を、2017年12月時点の乳製品国際取引価格を基に試算した場合、発効1年目で2億1300万NZドル(161億8800万円)、発効後15年目には4億5700万NZドル(347億3200万円)の市場規模になるとしている(表8)。

(2)日本向け乳製品輸出への影響

今回の現地調査において、いくつかの乳業メーカーに対し、TPP11協定発効に伴い日本向け乳製品輸出への影響をどのように見込んでいるか聞き取りを行ったところ、関税が削減されない品目も多く、関税削減・撤廃される品目についても、長期にわたる削減・撤廃であることから、すぐに影響は現れないとの意見が多く聞かれた。また、NZの乳業メーカー側からTPP11協定を見据えて動くのではなく、日本のユーザーが関税削減などを受けてどのように反応するかが重要であるとしている。

日本のバターおよび脱脂粉乳の輸入に関して新たに設定された、民間貿易によるTPP関税割当枠が、NZ産の乳製品輸出に対してどの程度設定されるかが不透明であること、バター・脱脂粉乳ともに、発効1年目は製品重量ベースでそれぞれ3188トンと量が少ないことなどから、影響が見通せないとのことであった。

一方、NZから日本向けに輸出されるチーズの大部分を占める、プロセスチーズ原料用のチェダーやゴーダなどのハードチーズおよびセミハードチーズについては、段階的に関税が削減され、16年目には撤廃される。そのため、国産チーズとの抱き合わせ無税による輸入と比較して、すべて輸入チーズでプロセスチーズを製造した方がコスト的に安くなる水準まで関税が下がった時点から、プロセスチーズ原料用のチーズが、一定程度国産品から輸入品に転換されていくのではという意見があった。その一方で、日本で生産されるチーズは、カマンベールなどの、より付加価値の高いチーズの生産に集中していくのではといった意見も聞かれた。チーズは、日本向けに輸出される乳製品の中で最大の輸出品目であり、中でもプロセスチーズ原料用はその中心となっていることから、ハードチーズおよびセミハードチーズの輸出拡大が期待されていた。

ホエイに係る関税は、脱脂粉乳と競合する可能性が高いたんぱく質含有量25〜45%のものは21年目に関税撤廃、脱脂粉乳と競合する可能性が低いたんぱく質含有量25%未満のものは16年目に関税撤廃される。NZ最大の乳業メーカーであるフォンテラ社では、たんぱく質含有量が15%未満のスウィートホエイパウダーとたんぱく質含有量が80%のWPC80を扱っているが、脱脂粉乳と競合する可能性の高いホエイ(たんぱく質含有量25〜45%)は扱っていないとのことであり、脱脂粉乳と競合する可能性が高いホエイの輸出の増加はあまり見込まれない。

日本のバターおよび脱脂粉乳の輸入に関して新たに設定された、民間貿易によるTPP関税割当枠が、NZ産の乳製品輸出に対してどの程度設定されるかが不透明であること、バター・脱脂粉乳ともに、発効1年目は製品重量ベースでそれぞれ3188トンと量が少ないことなどから、影響が見通せないとのことであった。

一方、NZから日本向けに輸出されるチーズの大部分を占める、プロセスチーズ原料用のチェダーやゴーダなどのハードチーズおよびセミハードチーズについては、段階的に関税が削減され、16年目には撤廃される。そのため、国産チーズとの抱き合わせ無税による輸入と比較して、すべて輸入チーズでプロセスチーズを製造した方がコスト的に安くなる水準まで関税が下がった時点から、プロセスチーズ原料用のチーズが、一定程度国産品から輸入品に転換されていくのではという意見があった。その一方で、日本で生産されるチーズは、カマンベールなどの、より付加価値の高いチーズの生産に集中していくのではといった意見も聞かれた。チーズは、日本向けに輸出される乳製品の中で最大の輸出品目であり、中でもプロセスチーズ原料用はその中心となっていることから、ハードチーズおよびセミハードチーズの輸出拡大が期待されていた。

ホエイに係る関税は、脱脂粉乳と競合する可能性が高いたんぱく質含有量25〜45%のものは21年目に関税撤廃、脱脂粉乳と競合する可能性が低いたんぱく質含有量25%未満のものは16年目に関税撤廃される。NZ最大の乳業メーカーであるフォンテラ社では、たんぱく質含有量が15%未満のスウィートホエイパウダーとたんぱく質含有量が80%のWPC80を扱っているが、脱脂粉乳と競合する可能性の高いホエイ(たんぱく質含有量25〜45%)は扱っていないとのことであり、脱脂粉乳と競合する可能性が高いホエイの輸出の増加はあまり見込まれない。

4 今後の乳製品輸出見通し

(1)生乳生産量の見通し

NZの生乳生産量は、乳用牛飼養頭数の増加を背景に長期的に増加傾向で推移しており、2016/17年度の生乳生産量を2000/01年度と比較すると、1.6倍程度まで増加している(図5)。しかし、最近では、2014/15年度をピークに減少またはおおむね横ばいで推移している。

NZの生産者団体であるDairyNZによると、長期的には、土地の制約および環境問題によりこれ以上の生乳生産量の大幅な増加は見込めないとしている。

NZの人口は右肩上がりで増加しており、2018年6月時点では489万人と、2000年時点から100万人増加している。そのため、NZの農業用地は、都市化の進展などにより減少している。

また、土地利用に関しては酪農経営、肉用牛・羊経営、園芸作物、森林などさまざまな産業で競合しており、その時々の収益性などにより産業間の転換を図ることも珍しくない。これまでは酪農における収益性の向上に伴い肉用牛・羊経営などから転換することにより酪農向けの農地を拡大させたものの、今後は、環境規制などにより河川付近での牛の飼養が制限されたり、都市化の進展により農地の減少が見込まれたりすることなどから、酪農向けの農地を拡大することは難しいとしている。

さらに、各酪農家における牛の飼養密度が高くなっており、すべての牛に十分な牧草を採食させるためにはこれ以上飼養密度を高くすることもできず、規模拡大も見込めない。そのため、生乳生産量を増加させていくためには、1頭当たり乳量を増加させる必要があるが、放牧を中心とした低コストな生産を目指すNZの酪農生産では、コストをかけて穀物などの補助飼料の給与を増加させるという考えはあまりなく、牧草の収量も天候に大きく左右されることから、1頭当たり乳量の大幅な増加も期待できない。

コラム 低コスト生産を心掛けるNZの酪農経営

ニュージーランド北島のタラナキ地方中部ストラトフォードという地方都市近くで酪農を営むディーン氏は、代々酪農家の家に生まれ、現在は約200頭の乳用牛を飼養する、NZでは典型的な家族経営の酪農家である。

1 経営概要

飼養している約200頭の牛はすべて搾乳牛であり、人工授精による季節繁殖が主体で、生まれた子牛のうち、雌は、後継牛として、初乳を与えた後に親と引き離し、他農家に育成を委託している。雄は、生後4日以降に食肉処理場に販売する。労働力は基本的にディーン氏1人だとのことである。搾乳牛のみの飼養で、生乳生産に注力することにより、少ない労力での経営を可能としている。乳用牛の品種は、ジャージー種とキウイクロス(ジャージー種とホルスタイン種の交雑種)をそれぞれ100頭ずつ飼養している(コラム—写真1)。

ディーン氏がジャージー種とキウイクロスを飼育する理由は三つあり、一点目は、ジャージー種およびキウイクロスの生乳は、ホルスタイン種に比べて乳固形分割合が多いことである。NZでは、生産者乳価が乳固形分量(乳脂肪と乳たんぱく)で設定されており、1頭当たり乳量が多いホルスタイン種よりも、乳固形分の多いジャージー種や乳量と乳固形分のバランスがとれたキウイクロスが良いという。二点目は、ホルスタイン種に比べて基礎代謝量が少なく、運動量の多い放牧地での飼養に適しているという特徴がある。三点目は、放牧地の圧密化を防ぐという点であり、雨などで土壌が柔らかくなっている時に、他種に比べて体の大きいホルスタイン種によって踏み固めると、根まで潰れてしまい、牧草生育に悪影響を及ぼすとのことである。

なお、搾乳牛の平均的更新産次は6産であり、最長で14産のものもいるとのことである。

2 放牧を中心とした、低コスト生産

農地面積は約86ヘクタールであり、農地にある川の面積を除いた約76ヘクタールの土地を、40区画のパドックに区分して管理している(コラム−写真2)。各パドックのローテーションは牧草の成育状況によって判断している。牧草はペレニアルライグラス主体であり、状況に応じて追播のほか、草地更新を9〜10年に一度行っている。濃厚飼料は一切使用せず、冬場は乾草と牧草サイレージをミックスしたものを与えている。飼料は牧草のみのため、天候による牧草の生育状況に生乳生産量が大きく左右されるが、デントコーンなどの濃厚飼料を栽培しようとすると、農薬を使用する必要があるため、コスト面に加えて安全性の観点から濃厚飼料は使わないという。なお、2018年の冬(7〜9月)は暖かかった上に降雨に恵まれたことから、牧草の生育が非常によく、生乳生産量の増加が期待できるとのことである(コラム−写真3)。

農地面積は約86ヘクタールであり、農地にある川の面積を除いた約76ヘクタールの土地を、40区画のパドックに区分して管理している(コラム−写真2)。各パドックのローテーションは牧草の成育状況によって判断している。牧草はペレニアルライグラス主体であり、状況に応じて追播のほか、草地更新を9〜10年に一度行っている。濃厚飼料は一切使用せず、冬場は乾草と牧草サイレージをミックスしたものを与えている。飼料は牧草のみのため、天候による牧草の生育状況に生乳生産量が大きく左右されるが、デントコーンなどの濃厚飼料を栽培しようとすると、農薬を使用する必要があるため、コスト面に加えて安全性の観点から濃厚飼料は使わないという。なお、2018年の冬(7〜9月)は暖かかった上に降雨に恵まれたことから、牧草の生育が非常によく、生乳生産量の増加が期待できるとのことである(コラム−写真3)。

NZは、乳製品国際取引価格の動向が生産者乳価に大きく影響するため、酪農家の収益は国際的な需給に左右される。そのため、ディーン氏は、毎年変動する生産者乳価の下落や高騰に左右されず、自らが管理できる現行の放牧地面積や飼養頭数を維持しながら、長期的な視点で持続可能な低コスト経営を行っていくことを大切にしていた。

NZの酪農では直接的な補助金制度はなく、酪農家は生産者乳価が低い時には自ら経営改善に取り組み乗り切るしかない。そのため、日々の酪農経営の中で地道に飼料代や燃料費、電気代などを削減し、低コストな生産に取り組んでいる。

ディーン氏のような比較的小規模な家族経営の酪農家は、昔に比べて数は減ってきているものの、いまだ飼養頭数ベースでは全体の4割は飼養頭数が400頭以下の酪農家により飼養されており、大きな割合を占めている。そのような家族経営の酪農家にとっては、いかに粗放的な飼養管理による低コスト生産に徹し、収益を最大化するかが重要であり、生産者乳価が不安定で、農地価格が上昇し続けている現状では、新たな投資に踏み出しにくい様子が伺えた。

NZの酪農では直接的な補助金制度はなく、酪農家は生産者乳価が低い時には自ら経営改善に取り組み乗り切るしかない。そのため、日々の酪農経営の中で地道に飼料代や燃料費、電気代などを削減し、低コストな生産に取り組んでいる。

ディーン氏のような比較的小規模な家族経営の酪農家は、昔に比べて数は減ってきているものの、いまだ飼養頭数ベースでは全体の4割は飼養頭数が400頭以下の酪農家により飼養されており、大きな割合を占めている。そのような家族経営の酪農家にとっては、いかに粗放的な飼養管理による低コスト生産に徹し、収益を最大化するかが重要であり、生産者乳価が不安定で、農地価格が上昇し続けている現状では、新たな投資に踏み出しにくい様子が伺えた。

(2)マイコプラズマ・ボビス撲滅に伴う生乳生産への影響

2018年5月、NZ政府は、前年以降流行しているマイコプラズマ・ボビス(注)の撲滅を目指し、感染牛が確認された農場のすべての牛を殺処分すると発表した。発表時点では、感染が確認されているのは37農場であるものの、向こう1〜2年間で、190農場、約13万頭の牛の殺処分が必要になる可能性があると発表し、生乳生産への影響が懸念されていた。しかし、デイリーNZによると、感染が確認された37農場のうち、酪農家は14戸のみであることに加え、仮に感染が拡大して数万頭の乳用牛が殺処分されることになっても、生乳生産量への影響は多くて1%程度であり、天候による生乳生産量の増減に比べれば小さなものであるとしている。なお、デイリーNZは、酪農業界が政府の対応を支持する理由として、次の三つの点を挙げている。一つ目はアニマルウェルフェア的な観点である。牛の健康を維持することはアニマルウェルフェアでは重要であり、マイコプラズマ・ボビスは感染した牛に苦痛をもたらすことから、牛の健康を脅かす病気を排除することはアニマルウェルフェア的な観点から重要だとしている。二つ目は、酪農家の負担軽減である。酪農家で産まれた雌牛は後継牛として育てられるが、母牛がマイコプラズマ・ボビスに感染していると子牛にも感染が拡大することから、後継牛の十分な確保ができなくなる。また、NZでは乳用牛を生産者間で取り引きする機会が多いが、取引した牛に感染牛がいた場合、自分の農場にも感染が広がり、収益性の低下をもたらす。そのため、マイコプラズマ・ボビスを撲滅することで、酪農家間の乳用牛の取引が円滑になり、心理的・経済的な負担の軽減につながるとしている。三つ目は、経済学的な観点である。短期的にマイコプラズマ・ボビスを撲滅するために必要な経費と、マイコプラズマ・ボビスを撲滅することによって、酪農業界が長期的に享受できる利益を経済学的に比較した場合、撲滅による長期的な利益の方が大きいためとしている。なお、11月2日時点では、42戸、約4万5000頭の牛が殺処分されており、53農場に家畜の移動制限がかかっている(感染農場を含む)。

(注)マイコプラズマ・ボビスは、マイコプラズマ感染症を引き起こす細菌の一種であり、牛が感染すると乳房炎や肺炎、関節炎などの症状を引き起こす。通常行われる培養検査ではマイコプラズマ・ボビスの細菌を検出できないうえ、一度感染すると治療は難しいとされる。牛からヒトへの感染はなく、感染した牛の肉や乳を摂取しても、人体への影響はないとされている。

(3)牛乳・乳製品輸出の見通し

現地酪農関係者から牛乳・乳製品輸出見通しに関して多く聞かれた意見としては、生乳生産量は天候により年ごとに増減するものの、長期的には生乳生産量の大幅な増加は期待できないことから、牛乳・乳製品生産・輸出の大幅な増加は期待できないというものであった。各乳業メーカーは、一定量の生乳から得られる収益を最大にすることが使命であることから、限られた生乳を活用し、より付加価値の高い乳製品の生産・輸出を増加させていくとしており、最近では、育児用調製粉乳、チーズ、液状乳などの生産が増加しているとしている。また、中国や東南アジアにおける乳製品需要は確実に増加しており、輸出先国についても、同じ乳製品でもより収益が得られる輸出先国向けの供給が拡大していくとみられる。現に、中国からのチーズ需要の増加を受け、フォンテラ社はチーズの生産能力を今年から拡大しており、また、NZ第2位の乳業メーカーであるオープン・カントリー・デイリー社も、2019年にチーズの生産能力の拡大を計画しているが、同社の拡大するチーズ生産の大部分は中国向けに輸出されるものである。

NZにおける生乳生産は、季節繁殖によって8月に開始され、10月ごろにピークとなり、5月ごろまでに徐々に減少していくパターンが一般的である。そのため、集乳量が少ない時期には需要に対して生乳の供給が不足するため、乳業メーカー間や乳製品の品目間で生乳が取り合いになることもある。したがって、フォンテラ社では、収益を最大化させる観点から、各マーケットにおける需要に関する情報を一元的に集約・管理し、集められた生乳をどのような製品に加工し、どのユーザーに仕向けるか、すなわちプロダクトミックスの最適化を図っているとのことである。また、今後は、世界的にみても需要に対して供給が限られる中で、長期的・安定的に契約を結べるユーザー向けを優先的に供給していく方針だとしており、スポット的な取引については、その時の情勢によっては対応できない可能性もあるとのことである。このような中で、フォンテラ社は、豪州、南米、中国、EUなどにも農場や乳業工場を所有しており、世界的な乳製品需要の増加に対して、NZの生乳生産だけでまかなうのではなく、グローバルな視点で最適な供給に努めていくとしている。

5 おわりに

生産される乳製品の大部分を輸出しているNZでは、TPP11協定により新たなマーケットアクセスを獲得でき、関税削減・撤廃による競争力や収益性の向上が期待されているが、その一方で、生乳生産量の大幅な増加は見込めず、供給余力は限られている。また、TPP11協定参加国の中で、日本の主要な乳製品輸入先国となっている豪州も、国内生乳生産の伸び悩みや、人口増加に伴う国内需要の増加に伴い、NZからの乳製品輸入が増加しており、乳製品輸出の大幅な増加は見込まれないとされている。こうした状況の下、日本は乳製品の輸入において、中国や東南アジアと競合関係にあるが、それらの国では経済発展に伴う需要増加・購買力向上が見込まれ、日本が買い負ける時代が来る可能性も否定できない。今回の調査によって、NZにおいては、持続可能な酪農を実現しながら、可能な限り乳製品の安定供給を果たしていくとの姿勢が確認された一方で、日本における牛乳・乳製品の安定供給を今後とも確保していくためには、日本国内における酪農生産基盤の維持・拡大が重要であることが改めて強く認識された。