ホーム > 畜産 > 畜産の情報 > カナダの牛肉輸出見通し

〜輸出拡大を目指すカナダ牛肉業界〜

特集:TPP11協定および日EU・EPAにおける代表的な畜産物の輸出見通し 畜産の情報 2018年12月号

カナダの牛肉輸出見通し

〜輸出拡大を目指すカナダ牛肉業界〜

調査情報部 野田 圭介、渡辺 陽介

【要約】

カナダの牛肉産業はさまざまな優位性を有しているとされながら、度重なる干ばつなどにより牛群の拡大が阻まれてきた。したがって牛飼養頭数は縮小傾向で推移してきたが、昨今の世界的な牛肉需要の増加を背景に、パッカーやフィードロットは北米における自由貿易環境をも巧みに利用して牛肉の生産・輸出を拡大させてきた。また、牛肉の市場アクセスは拡大傾向にあり、中でもTPP11協定は対日輸出拡大の契機になるとして業界関係者からは大きな期待が寄せられている。さらに、牛肉業界は2015年に導入した「国家牛肉戦略」の下、一層の競争力向上にも努めており、特に比重を置いている生産効率向上の研究成果などによっては、中長期的に生産・輸出能力が強化される可能性がある。

1 はじめに

世界の牛肉生産量に占めるカナダ産の割合は2%程度に過ぎない。しかし、カナダの牛肉輸出量は世界第5位の水準であり、さらに穀物肥育牛肉に限ると、同国は、米国、豪州に次ぐ第3位の輸出大国である。このように輸出指向性が高いカナダの牛肉産業において、輸出市場の拡大は重要な意義を持つ。

このため、カナダの牛肉業界は以前から自由貿易を推進する立場にあり、環太平洋パートナーシップ(TPP)協定についても政府に対し早期批准を訴えていた。そして2018年10月31日、同協定は米国を除いた「TPP11協定」という形で年内に発効することが決まった。これを受けて、カナダの牛肉業界では、同協定の下で牛肉関税が段階的に引き下げられる日本への輸出拡大を期待する声がますます高まっている。また、日本の輸入者からも牛肉の調達先としてカナダの潜在力への注目が集まっており、現地の供給力など今後の動向に関心が示されている。

本稿では、カナダ産牛肉の特徴をはじめ、カナダの牛肉生産・輸出動向や、競争力強化を目指す牛肉業界の取り組みについて、2018年9月の現地調査を踏まえて報告する。

なお、本稿中の為替レートは、1カナダドル= 88円(10月末日TTS相場:88.03円)を使用した。

このため、カナダの牛肉業界は以前から自由貿易を推進する立場にあり、環太平洋パートナーシップ(TPP)協定についても政府に対し早期批准を訴えていた。そして2018年10月31日、同協定は米国を除いた「TPP11協定」という形で年内に発効することが決まった。これを受けて、カナダの牛肉業界では、同協定の下で牛肉関税が段階的に引き下げられる日本への輸出拡大を期待する声がますます高まっている。また、日本の輸入者からも牛肉の調達先としてカナダの潜在力への注目が集まっており、現地の供給力など今後の動向に関心が示されている。

本稿では、カナダ産牛肉の特徴をはじめ、カナダの牛肉生産・輸出動向や、競争力強化を目指す牛肉業界の取り組みについて、2018年9月の現地調査を踏まえて報告する。

なお、本稿中の為替レートは、1カナダドル= 88円(10月末日TTS相場:88.03円)を使用した。

2 カナダ牛肉産業の優位性とカナダ産牛肉の特徴

広大な面積を誇り、穀物の生産も可能な北米大陸では、飼料の自給や大規模な肥育生産が可能であるため、米国とカナダの牛肉産業は世界的に見ても生産コストの面で高い優位性を有している。また、一体化が進む北米牛肉産業において両国は牛肉の生産・流通システムで多くの類似点を有している。こうしたことから、カナダ産と米国産は日本の流通市場では併せて「北米産」として認識されることが多い。

しかし、カナダの牛肉業界関係者はカナダ産牛肉に米国産牛肉にはない独自性を認めており、それは特に肉質の面で顕著であるという。カナダ産牛肉が肉質面で優れている理由は同国独自の飼養環境や牛肉生産システムにあるとされており、具体的には次のような点が強調されている。

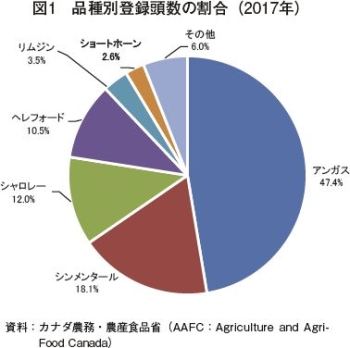

現に、2017年に純血種として登録された12万7317頭のうちアンガスが5割を占め、シンメンタールやシャロレーをはじめとするヨーロッパ原産の品種がこれに続いた(図1)。なお、ブラーマンなどは登録されておらず、今回の現地調査でも熱帯種の飼養実態は確認されなかった。

(注1) 肉用牛生産者からの課徴金(チェックオフ)などを基にカナダ産の生体牛や牛肉のマーケティングを行う非営利組織。

こうした飼養状況には、カナダの地理的特性が大きく影響している。米国南部や中南米および豪州などでは、暑熱対策などの一環として熱帯種との交雑も行われているが、年間を通じて冷涼なカナダではそのような必要性がないため、暑さに弱いながらも肉質が優れているとされるアンガスなどを中心に飼養することが可能となっている。

品種のバリエーションが少ない点について、現地の業界関係者からは、牛肉加工製造時において規格を揃えやすくなるというメリットにもつながり、牛肉生産効率の向上に間接的に貢献しているとして評価する声も聞かれた。

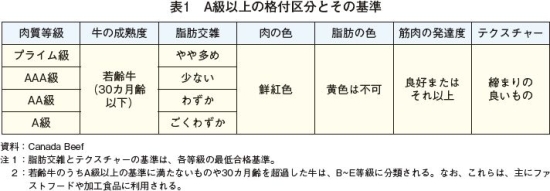

肉質等級の審査項目のうち脂肪交雑の要件は、プライム〜A級の上位4等級にのみ設けられており、米国の格付におけるプライム級、チョイス級、セレクト級、スタンダード級とそれぞれ同等の基準となっている(表1)。

脂肪交雑以外の項目にはプライム〜A級まですべて同一の基準が設けられており、品質の均一化やカナダ産牛肉全体のボトムアップにつながっている。これに加え、Canada Beefは、これらの項目に課されている要件は米国の格付基準よりも要求水準が高く、穀物肥育牛肉の市場で競合する米国との差別化を図っているとしている。

今回の調査でもカナダ産独自の基準に対する高評価は日本の業界関係者からも聞かれ、特に締まりの良さにおいて米国産との違いを感じるとの意見もあった。

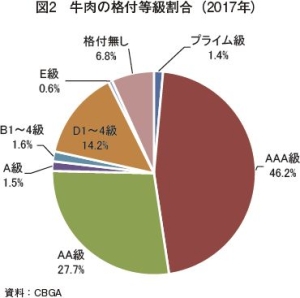

2017年に格付けされた牛肉のうち、プライム級は1.4%、AAA級は46.2%、AA級は27.7%、A級は1.5%を占めた(図2)。上位等級の割合が増加傾向にあり、2010年比ではAA級およびA級の割合がそれぞれ5.6ポイント、0.6ポイント減少したのに対し、プライム級が0.5ポイント、AAA級が6.2ポイント増加している。この背景には、需要増加を受けて高品質牛肉の価格が上昇していることがあるとみられ、生産者をはじめとする牛肉業界は、より上位の等級を多く生産するよう努めている。

しかし、カナダの牛肉業界関係者はカナダ産牛肉に米国産牛肉にはない独自性を認めており、それは特に肉質の面で顕著であるという。カナダ産牛肉が肉質面で優れている理由は同国独自の飼養環境や牛肉生産システムにあるとされており、具体的には次のような点が強調されている。

(1)品種

カナダビーフ(Canada Beef)(注1)をはじめとする業界関係団体は、カナダ産牛肉の大きな特徴として、同国の牛飼養品種がアンガスなどの温帯種(Bos taurus)に限られており、ブラーマンなどの熱帯種(Bos indicus)が交雑されていない点を挙げている。温帯種が熱帯種より脂肪交雑が多く、肉質が柔らかい傾向にあることは、米国農務省(USDA)の調査報告でも示されている。したがって、同機構をはじめとする現地業界団体は、飼養品種が限定的であることによってカナダ産牛肉が肉質で優れていると口を揃える。現に、2017年に純血種として登録された12万7317頭のうちアンガスが5割を占め、シンメンタールやシャロレーをはじめとするヨーロッパ原産の品種がこれに続いた(図1)。なお、ブラーマンなどは登録されておらず、今回の現地調査でも熱帯種の飼養実態は確認されなかった。

(注1) 肉用牛生産者からの課徴金(チェックオフ)などを基にカナダ産の生体牛や牛肉のマーケティングを行う非営利組織。

こうした飼養状況には、カナダの地理的特性が大きく影響している。米国南部や中南米および豪州などでは、暑熱対策などの一環として熱帯種との交雑も行われているが、年間を通じて冷涼なカナダではそのような必要性がないため、暑さに弱いながらも肉質が優れているとされるアンガスなどを中心に飼養することが可能となっている。

品種のバリエーションが少ない点について、現地の業界関係者からは、牛肉加工製造時において規格を揃えやすくなるというメリットにもつながり、牛肉生産効率の向上に間接的に貢献しているとして評価する声も聞かれた。

(2)格付制度

カナダ産牛肉は独自の格付制度によっても特徴付けられている。同国の牛肉格付制度は、カナダ食品検査庁から委託を受けたカナダ牛肉格付協会(CBGA)によって運営されている。格付けは、肉質と歩留まりという二つの要素によって判断される。肉質等級は、上位からプライム級、AAA級、AA級、A級、B1〜4級、D1〜4級、E級と13段階に区分されている。一方、歩留まり等級は1〜3の3段階であり、A級以上の枝肉にのみ適用される。肉質等級の審査項目のうち脂肪交雑の要件は、プライム〜A級の上位4等級にのみ設けられており、米国の格付におけるプライム級、チョイス級、セレクト級、スタンダード級とそれぞれ同等の基準となっている(表1)。

脂肪交雑以外の項目にはプライム〜A級まですべて同一の基準が設けられており、品質の均一化やカナダ産牛肉全体のボトムアップにつながっている。これに加え、Canada Beefは、これらの項目に課されている要件は米国の格付基準よりも要求水準が高く、穀物肥育牛肉の市場で競合する米国との差別化を図っているとしている。

今回の調査でもカナダ産独自の基準に対する高評価は日本の業界関係者からも聞かれ、特に締まりの良さにおいて米国産との違いを感じるとの意見もあった。

2017年に格付けされた牛肉のうち、プライム級は1.4%、AAA級は46.2%、AA級は27.7%、A級は1.5%を占めた(図2)。上位等級の割合が増加傾向にあり、2010年比ではAA級およびA級の割合がそれぞれ5.6ポイント、0.6ポイント減少したのに対し、プライム級が0.5ポイント、AAA級が6.2ポイント増加している。この背景には、需要増加を受けて高品質牛肉の価格が上昇していることがあるとみられ、生産者をはじめとする牛肉業界は、より上位の等級を多く生産するよう努めている。

3 生 産

カナダでは2000年代半ば以降に生じた数々の事由により幾度となく増頭が阻まれた結果、牛肉生産量は減少傾向で推移した。このため、カナダ産牛肉はその供給余力に限界があり、他国産にはない特徴を有しながらも国際市場で存在感を発揮する機会には恵まれてこなかった。こうした状況は輸出先における需要にも影響を及ぼしており、日本の業界関係者も供給面に対する不安から調達を躊躇することがあったという。

ところが、最近は世界の牛肉需要の高まり を背景に、従来とは異なるアプローチで牛肉 の増産が実現している。以下では繁殖部門の 抱える課題を踏まえつつ、と畜・肥育部門の 動向にも着目しながら、カナダにおける牛飼 養動向と牛肉生産動向を報告する。

しかし、繁殖部門が特定のエリアに集中していることは、ひとたび同地域の生産状況に問題が生じると、その影響が牛肉産業全体に波及するリスクを抱えていることに等しい。

したがって、2000年代以降、西部で干ばつが頻発しているカナダでは牛群拡大の機会が限られていた。

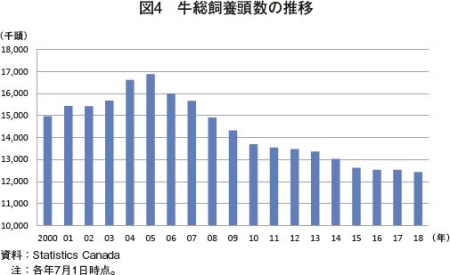

加えて、2003年の牛海綿状脳症(BSE)発生に伴うカナダ産生体牛への需要減や、カナダドル安によって米国に多くの生体が流出したことは、カナダの総飼養頭数を一層縮小させる方向に作用した。このため、現在の飼養頭数はピーク時(2005年)の7割に過ぎず、現地調査でも業界関係者の中には牛群拡大を最大の懸案事項と捉える見方もあった(図4)。

ところが、最近は世界の牛肉需要の高まり を背景に、従来とは異なるアプローチで牛肉 の増産が実現している。以下では繁殖部門の 抱える課題を踏まえつつ、と畜・肥育部門の 動向にも着目しながら、カナダにおける牛飼 養動向と牛肉生産動向を報告する。

(1)牛飼養動向

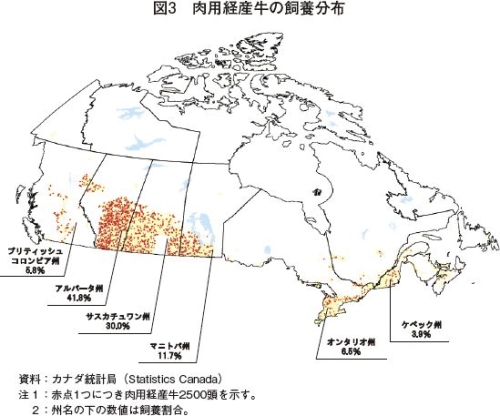

カナダの牛肉産業は、地代や環境規制の面で東部より恵まれている西部に偏在しており、広大な平原地帯には大規模なフィードロットやと畜場が数多く立地している。このような西部偏重の傾向は繁殖部門でより顕著であり、肉用経産牛の9割はアルバータ州をはじめとする西部4州で飼養されている(図3)。しかし、繁殖部門が特定のエリアに集中していることは、ひとたび同地域の生産状況に問題が生じると、その影響が牛肉産業全体に波及するリスクを抱えていることに等しい。

したがって、2000年代以降、西部で干ばつが頻発しているカナダでは牛群拡大の機会が限られていた。

加えて、2003年の牛海綿状脳症(BSE)発生に伴うカナダ産生体牛への需要減や、カナダドル安によって米国に多くの生体が流出したことは、カナダの総飼養頭数を一層縮小させる方向に作用した。このため、現在の飼養頭数はピーク時(2005年)の7割に過ぎず、現地調査でも業界関係者の中には牛群拡大を最大の懸案事項と捉える見方もあった(図4)。

(2)牛肉生産状況

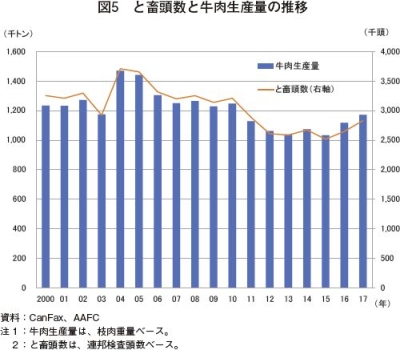

牛群の縮小とともにと畜頭数が減少したことで、牛肉生産量は2005〜2015年にかけて減少基調で推移した。しかしながら、2016年以降は、飼養頭数が減少しているにも関わらずと畜頭数は増加傾向にあり、牛肉生産量も前年を上回って推移している(図5)。この傾向は本年も継続するとみられており、カナダ肉用牛生産者協会(CCA)の市況分析部門であるCanFaxによれば、2018年の牛肉生産量は前年比6.7%増の125万トンと見込まれている。こうした動きの背景には、世界的な牛肉需要増などを発端として、と畜部門と肥育部門の収益性が向上していることがある。

ア と畜部門

米国の生体牛供給元としての役割も担ってきたカナダにおいて、自国のと畜部門が成長する機会は限定的であった。加えて、牛群の縮小やそれに伴うと畜場の閉鎖などから、カナダではと畜処理能力も縮小傾向にあった。

しかし、世界的な牛肉需要増などを背景に2015年ごろより牛肉価格が上昇すると、収益性が向上したパッカー(食肉加工業者)は肥育牛調達を強化した。このため、と畜頭数は2016年に増加に転じ、2017年も283万1766頭と前年を6.9%上回った(図5)。

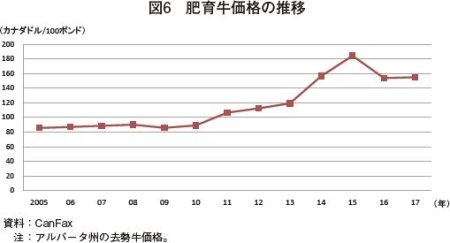

パッカーによる肥育牛需要の高まりは肥育牛価格にも表れている。2010年まで100ポンド当たり約80カナダドル(1キログラム当たり155円)で推移していた肥育牛価格は、2015年には同180カナダドル(同349円)にまで上昇し、その後も高値で推移している(図6)。この傾向に関しては、同時期の為替相場がカナダドル安に推移したことにより、米国のパッカーでもカナダ産肥育牛に対する引き合いが強まったことも追い風になったと考えられる。このようにして、需要増に伴う恩恵はカナダのフィードロットにも波及することとなった。

イ 肥育部門

牛肉需要増に端を発する恩恵が肥育牛価格の上昇という形で肥育部門にも波及したことにより、2017年のカナダのフィードロットの収益性はおおむね良好に推移し、フィードロット飼養頭数も高水準で推移した。

ただし、収益性向上に関しては肥育部門が飼料面で講じたコスト低減の取り組みも寄与していると考えられる。

カナダの西部では大麦などの麦類の生産が盛んであるため、例えば同国で飼養される肥育牛の7割を占めるアルバータ州のフィードロットなどでは、伝統的に麦類が主な飼料となっている。

しかし、相次ぐ干ばつや中国向け輸出増などを背景に昨今の大麦価格は高騰している。こうした中、同州の肥育部門では、飼料の一部を米国産トウモロコシに置き換えるなど、飼料構成比を変更することでコスト低減を図る動きがみられるようになっているという。

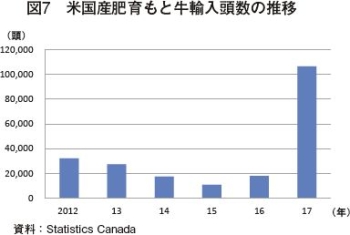

こうして収益性が向上したフィードロットの肥育もと牛需要は増加し、肥育もと牛価格は現在、5年前までと比べ3割以上高い水準で推移している。このため、カナダで生まれた肥育もと牛が米国へ輸出されずに国内フィードロットに導入される傾向が強まっている。さらに、カナダのフィードロットは米国産肥育もと牛を導入することで肥育もと牛需要を満たしているとみられ、2017年のカナダの米国産肥育もと牛輸入頭数は前年比5倍超の10万7000頭に上った(図7)。

(3)今後の見通し(短期的需給予測)

と畜部門からみると、カナダ全土のパッカー稼働率はいまだ約8割に留まっているため、肥育牛需要は今日のような牛肉需要が維持される限り堅調に推移する可能性がある。また、2017年に再稼働した中堅パッカーのハーモニービーフ社は本格稼働に向けて工場の稼働率を上げている。したがって今後のカナダの牛肉生産量は、短期的には増加すると考えられる。

しかし、肥育部門の状況は米国との肥育もと牛調達競争に左右されることが予想される。2018年現在、米国のフィードロットでも肥育もと牛需要が増加しているため、カナダのフィードロットが今後も安定的に肥育もと牛を調達するためには、米国のフィードロットとの競争に打ち勝つ必要もあると思われる。

加えて、業界が最も切望している牛群の再構築に関しては、肥育もと牛価格が堅調に推移しているにも関わらず、天候が大きな阻害要因となっている。本年春に生じた雪嵐の影響により繁殖基盤が打撃を被ったことや、過去2年間天候に恵まれず粗飼料の在庫が少ないことなどから繁殖部門の回復は抑制されており、2019年も再構築は進まないとの見方が強い。

しかし、肥育部門の状況は米国との肥育もと牛調達競争に左右されることが予想される。2018年現在、米国のフィードロットでも肥育もと牛需要が増加しているため、カナダのフィードロットが今後も安定的に肥育もと牛を調達するためには、米国のフィードロットとの競争に打ち勝つ必要もあると思われる。

加えて、業界が最も切望している牛群の再構築に関しては、肥育もと牛価格が堅調に推移しているにも関わらず、天候が大きな阻害要因となっている。本年春に生じた雪嵐の影響により繁殖基盤が打撃を被ったことや、過去2年間天候に恵まれず粗飼料の在庫が少ないことなどから繁殖部門の回復は抑制されており、2019年も再構築は進まないとの見方が強い。

4 輸 出

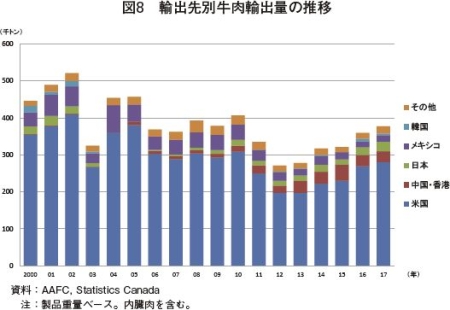

カナダ牛肉産業にとって、生産量の約4割が仕向けられる牛肉輸出は、牛肉価格にも大きな影響を与えることから、産業全体に占める重要度が高い。近年、世界的な牛肉需要の高まりや市場アクセスの拡大により、カナダの牛肉輸出を取り巻く環境はますます改善されつつある。したがって、牛肉輸出量は2013年以降増加傾向で推移しており、2017年には前年比5.0%増の37万7615トンとなった(図8)。

こうした中、2018年末の発効が確定したTPP11協定に関しては、日本をはじめとする環太平洋諸国への輸出拡大の契機として、現地の業界関係者は大きな期待を寄せている。以下、同協定がカナダの牛肉輸出に与える影響について、同国牛肉業界が最も大きな輸出拡大を見込む日本市場を中心に今後の見通しを述べる。

(ア)対日輸出予測と現地業界の期待

カナダがTPP11協定の国内手続きを完了したことを公表した2018年10月29日、CCAはプレスリリースにおいて、2019年の対日牛肉輸出額をセーフガードが発動していた2017年の2倍に達すると見込むなど、対日輸出増に強い期待をにじませた。

また、同協定がカナダ牛肉業界にもたらす恩恵の長期的な予測に関しては、同国グローバル連携省(Global Affairs Canada)が試算を公表しており、カナダ産牛肉の対日輸出額は同協定が存在しない場合と比べて2040年までに94.5%増、金額にして3億7800万ドル(332億6400万円)増と予測されている。

今回の現地調査でも、ヒアリングを実施した業界団体やパッカーは総じて同協定を歓迎しており、早期の発効を期待していた。聴取したコメントでは最大の競合国である米国産よりも関税面で優遇される上、肉質面でも勝るとの自信から、日本市場における米国産のシェアを奪うことでカナダ産のシェア拡大を期待する声が多かった。

加えて、CanFaxのアナリストは、カナダ産牛肉が穀物肥育である点に一層のチャンスを見い出していた。同協定のうち日本市場をターゲットにしている牛肉輸出国はカナダの他、ニュージーランドや豪州が挙げられる。しかし、同アナリストによれば、カナダ産牛肉の主戦場があくまで穀物肥育牛肉市場であるため、価格帯や需要者が異なるオセアニア産牧草肥育牛肉とはそもそも競合関係にないとされる。するとTPP11協定参加国内で競合し得る穀物肥育牛肉は豪州産に限られるが、同国の輸出余力は、干ばつの影響による牛群縮小により当面限定的になると予測されることから、同氏は「日本の穀物肥育牛肉市場において同協定発効直後からその恩恵を最大限享受できるのはカナダのみ」との見込みを示していた。

(イ) カナダ産のシェアが拡大する可能性のある分野

日本の業界関係者によれば、日本市場におけるカナダ産牛肉は現在、外食産業で米国産が不足した際などに「北米産」の調整弁として扱われるケースが多くみられるという。前述したカナダ産牛肉の肉質面の特徴は日本の牛肉業界でもある程度認知されているものの、熾烈な競争にさらされる外食産業では可能な限り原価コストを下げるべく需要は安価な牛肉に流れる傾向にある。したがって、2017年に対日輸出が増加した背景にも、高値安定で推移する米国産の代替需要が日本の外食産業を中心に発生したことがあったとされ、大手外食チェーンでも米国産とカナダ産が併用されることもあったという。

また、今日の日本市場において、カナダ産牛肉を積極的に取り扱っている量販店は限定的である。業界関係者によれば、販売時の原産地表示が義務付けられている量販店は表示ミスが生じないよう調達先を一カ国に限定するケースが多く、中でも豊富な牛肉供給力を背景に需要量の変更にも柔軟に対応できる米国や豪州を調達先にする傾向が高いという。

加えて、特に大規模量販店は、冬季の寒さが厳しいという地理的特性から子牛の生産が春季に集中するカナダの生産体系を挙げて、年間を通じた安定供給という点に懸念があるとして、同国からの調達に消極的であるとされる。

今日、Canada Beefは日本市場におけるマーケティング活動において、消費者層をターゲットに据えた活動も積極的に展開している。しかし、上述した状況を考慮するに、カナダ産が今後、日本市場で米国産のシェアを奪うとすれば、その動きは外食産業の方から生じる可能性が高いと考えられる。

(ウ)カナダのパッカーの対日輸出認定状況

現在の主な牛肉加工施設のうち対日輸出が認められている施設の数は少ないが、それぞれのと畜能力はいずれも高い水準にある(表4)。これらの施設はカナダ国内や米国向けなどにも多くの牛肉製品を仕向けていることから、この先日本向け輸出を増やすに当たってはオペレーションの変更などの対応が必要である。また、カナダのパッカーの中には現在、対日輸出認定の取得に向けて動きだしている企業もある。しかし、仮に認定を取得しても、日本企業が求める規格への対応をはじめ、安定的な輸出に向けてクリアすべき課題は多岐にわたると考えられる。したがって、TPP11協定の発効後、日本市場でカナダ産牛肉が直ちに急増するとは考えにくい。

イ ベトナム

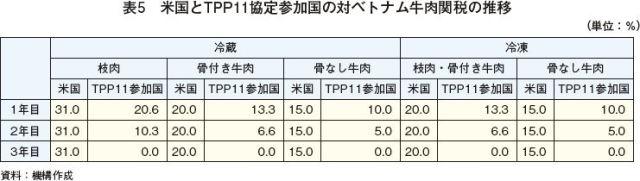

ベトナム向け輸出量はわずかであり、2000年以降で最も多かった同国向け輸出量でも1700トン(2009年)と、輸出先としての市場規模は日本に比べると極めて小さい。しかし、中間所得層の増加に伴い牛肉需要が高まっている同国の牛肉輸入量は増加傾向にある。こうした中、同国ではTPP11協定発効後2年目以内に冷蔵および冷凍牛肉にかかる関税が撤廃されることから、CCAはカナダの牛肉産業が成長するに当たり重要な潜在性を有している市場として、日本に次いで大きな期待を示している(表5)。

なお、北米自由貿易協定(NAFTA)には米国との活発な生体牛貿易を支えるという機能もあったが、USMCAでもこうした生体牛貿易に関する取り扱いに変更はなかった。したがって、現時点で肥育もと牛の供給に懸念が残るカナダにおいて、米国からの生体牛輸入という選択肢が残されたことは調達先の多角化という点でカナダの牛肉輸出力を下支えする機能を果たしている。一方、米国で生体

牛需要が高まった際には、カナダ産生体牛が容易に米国に流出してしまうということをも意味するため、この点においてカナダは今後とも米国の影響を強く受けることが予想される。

イ アジア市場

カナダ政府と中国政府は2017年12月、共同声明でカナダ産農畜産物の中国へのマーケットアクセスを拡大すると宣言した。牛肉に関して中国は、カナダ産冷凍骨付き牛肉輸入の確実な実行を約束するとともに、カナダ産冷蔵牛肉(骨なし・骨付き)を試験的に輸入(Pilot Project)することを認め、その後、輸出要件の設定や工場の輸出認定などが進められている。カナダの牛肉関係者はこうした動きが中国向け輸出の追い風になると期待を寄せている。

また、最近では日本に次ぐ規模の市場のひとつである台湾などに対する輸出も増加傾向にある。ただし、CanFaxのアナリストは、アジア市場の需要が特定の部位に集中する傾向にある点を指摘しており、カナダは今後、TPP11協定による関税削減効果に甘んじることなく、マーケティング活動を通じてさまざまな部位の活用を提案し、需要の創出に邁進することが肝要と分析している。

一方、アジア市場が求める部位は変化しつつあるとみられ、代表的な例としては牛内臓肉に対する需要増が挙げられる。2017年の対日輸出増には、焼き材として使用されるハラミやタンといった牛内臓肉の輸出増も大きく貢献したが、カナダの牛肉業界は中国に対する牛内臓肉輸出拡大にも意欲的である。また、牛内臓肉に対する需要は韓国など他のアジア市場でも高まっている。したがって、需要が集中する部位の行方は、食のトレンドや輸入サイド側のバイイングパワーにも左右されると考えられる。

こうした中、2018年末の発効が確定したTPP11協定に関しては、日本をはじめとする環太平洋諸国への輸出拡大の契機として、現地の業界関係者は大きな期待を寄せている。以下、同協定がカナダの牛肉輸出に与える影響について、同国牛肉業界が最も大きな輸出拡大を見込む日本市場を中心に今後の見通しを述べる。

(1)TPP11協定参加国向け輸出の拡大見通し

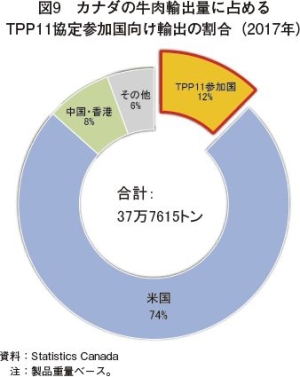

2017年のカナダ産牛肉輸出に占めるTPP11協定参加国向け輸出の割合は輸出量、輸出額ともに全体の12%を占めた(図9)。ただし、同協定参加国の中にはメキシコのように既にカナダと自由貿易協定を締結している国もあり、同協定の発効によってこれらの国々に対する輸出が大きく増加する可能性は低い。一方、日本やベトナムなど、同協定によって初めて自由貿易協定を結ぶこととなる国の牛肉関税が段階的に削減されることには、輸出拡大の追い風となるとみられている。

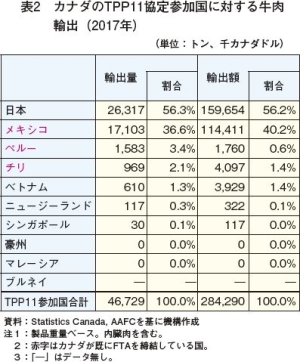

ここで、カナダの同協定参加国に対する牛肉輸出の内訳をみると、2017年は対日輸出が56%を占めた(表2)。同年は日本の牛肉関税が冷蔵は38.5%、冷凍はセーフガードの発動により50%に達していた時期もある。すなわち、カナダにとって日本は、以前から関税面で厳しい競争を強いられながらも多くの牛肉を輸出する主要輸出先であり、だからこそ現地は同協定の発効によって日本の関税が下がることに大きな期待を抱いていることが予想される。

ここで、カナダの同協定参加国に対する牛肉輸出の内訳をみると、2017年は対日輸出が56%を占めた(表2)。同年は日本の牛肉関税が冷蔵は38.5%、冷凍はセーフガードの発動により50%に達していた時期もある。すなわち、カナダにとって日本は、以前から関税面で厳しい競争を強いられながらも多くの牛肉を輸出する主要輸出先であり、だからこそ現地は同協定の発効によって日本の関税が下がることに大きな期待を抱いていることが予想される。

ア 日本

カナダの牛肉輸出先としての日本は、米国、中国・香港に次ぐ三番目に大きい市場であり、2017年は輸出量・輸出額ともに全体の7%を占めた。TPP11協定の発効によって日本の関税は2018年12月30日から27.50%に引き下げられ、以降15年をかけて段階的に削減されることとなる(表3)。

カナダの牛肉輸出先としての日本は、米国、中国・香港に次ぐ三番目に大きい市場であり、2017年は輸出量・輸出額ともに全体の7%を占めた。TPP11協定の発効によって日本の関税は2018年12月30日から27.50%に引き下げられ、以降15年をかけて段階的に削減されることとなる(表3)。

(ア)対日輸出予測と現地業界の期待

カナダがTPP11協定の国内手続きを完了したことを公表した2018年10月29日、CCAはプレスリリースにおいて、2019年の対日牛肉輸出額をセーフガードが発動していた2017年の2倍に達すると見込むなど、対日輸出増に強い期待をにじませた。

また、同協定がカナダ牛肉業界にもたらす恩恵の長期的な予測に関しては、同国グローバル連携省(Global Affairs Canada)が試算を公表しており、カナダ産牛肉の対日輸出額は同協定が存在しない場合と比べて2040年までに94.5%増、金額にして3億7800万ドル(332億6400万円)増と予測されている。

今回の現地調査でも、ヒアリングを実施した業界団体やパッカーは総じて同協定を歓迎しており、早期の発効を期待していた。聴取したコメントでは最大の競合国である米国産よりも関税面で優遇される上、肉質面でも勝るとの自信から、日本市場における米国産のシェアを奪うことでカナダ産のシェア拡大を期待する声が多かった。

加えて、CanFaxのアナリストは、カナダ産牛肉が穀物肥育である点に一層のチャンスを見い出していた。同協定のうち日本市場をターゲットにしている牛肉輸出国はカナダの他、ニュージーランドや豪州が挙げられる。しかし、同アナリストによれば、カナダ産牛肉の主戦場があくまで穀物肥育牛肉市場であるため、価格帯や需要者が異なるオセアニア産牧草肥育牛肉とはそもそも競合関係にないとされる。するとTPP11協定参加国内で競合し得る穀物肥育牛肉は豪州産に限られるが、同国の輸出余力は、干ばつの影響による牛群縮小により当面限定的になると予測されることから、同氏は「日本の穀物肥育牛肉市場において同協定発効直後からその恩恵を最大限享受できるのはカナダのみ」との見込みを示していた。

(イ) カナダ産のシェアが拡大する可能性のある分野

日本の業界関係者によれば、日本市場におけるカナダ産牛肉は現在、外食産業で米国産が不足した際などに「北米産」の調整弁として扱われるケースが多くみられるという。前述したカナダ産牛肉の肉質面の特徴は日本の牛肉業界でもある程度認知されているものの、熾烈な競争にさらされる外食産業では可能な限り原価コストを下げるべく需要は安価な牛肉に流れる傾向にある。したがって、2017年に対日輸出が増加した背景にも、高値安定で推移する米国産の代替需要が日本の外食産業を中心に発生したことがあったとされ、大手外食チェーンでも米国産とカナダ産が併用されることもあったという。

また、今日の日本市場において、カナダ産牛肉を積極的に取り扱っている量販店は限定的である。業界関係者によれば、販売時の原産地表示が義務付けられている量販店は表示ミスが生じないよう調達先を一カ国に限定するケースが多く、中でも豊富な牛肉供給力を背景に需要量の変更にも柔軟に対応できる米国や豪州を調達先にする傾向が高いという。

加えて、特に大規模量販店は、冬季の寒さが厳しいという地理的特性から子牛の生産が春季に集中するカナダの生産体系を挙げて、年間を通じた安定供給という点に懸念があるとして、同国からの調達に消極的であるとされる。

今日、Canada Beefは日本市場におけるマーケティング活動において、消費者層をターゲットに据えた活動も積極的に展開している。しかし、上述した状況を考慮するに、カナダ産が今後、日本市場で米国産のシェアを奪うとすれば、その動きは外食産業の方から生じる可能性が高いと考えられる。

(ウ)カナダのパッカーの対日輸出認定状況

現在の主な牛肉加工施設のうち対日輸出が認められている施設の数は少ないが、それぞれのと畜能力はいずれも高い水準にある(表4)。これらの施設はカナダ国内や米国向けなどにも多くの牛肉製品を仕向けていることから、この先日本向け輸出を増やすに当たってはオペレーションの変更などの対応が必要である。また、カナダのパッカーの中には現在、対日輸出認定の取得に向けて動きだしている企業もある。しかし、仮に認定を取得しても、日本企業が求める規格への対応をはじめ、安定的な輸出に向けてクリアすべき課題は多岐にわたると考えられる。したがって、TPP11協定の発効後、日本市場でカナダ産牛肉が直ちに急増するとは考えにくい。

イ ベトナム

ベトナム向け輸出量はわずかであり、2000年以降で最も多かった同国向け輸出量でも1700トン(2009年)と、輸出先としての市場規模は日本に比べると極めて小さい。しかし、中間所得層の増加に伴い牛肉需要が高まっている同国の牛肉輸入量は増加傾向にある。こうした中、同国ではTPP11協定発効後2年目以内に冷蔵および冷凍牛肉にかかる関税が撤廃されることから、CCAはカナダの牛肉産業が成長するに当たり重要な潜在性を有している市場として、日本に次いで大きな期待を示している(表5)。

(2)今後の対日輸出に影響を与える可能性がある他国の動向

TPP11協定発効後の対日輸出を見通すに当たりカギを握るのは、同協定に加盟していない米国や、中国をはじめとするアジア市場になるとみられる。

ア 米国

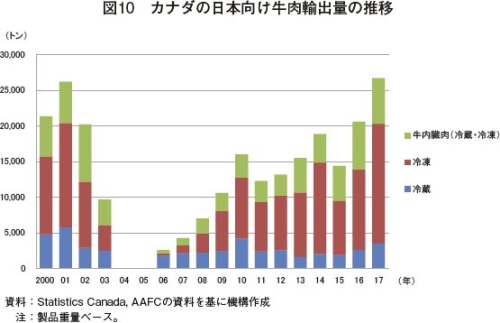

北米を覆う自由貿易環境を背景に、米国には牛肉輸出量の8割が仕向けられている。2018年9月30日に合意に至った米国・メキシコ・カナダ協定(USMCA)においてもこの環境は維持されたことから、隣接する巨大な市場に牛肉を無税で輸出できるというメリットを考慮するに、米国が最大輸出先という構図はTPP11協定発効後も不変であると考えられる。ただし、冷蔵品に着目すれば、カナダの牛肉輸出シーンにおいて日本向け輸出は、米国向け輸出と競合関係になる可能性がある。

現在の米国向け輸出の9割以上は冷蔵品である。一方、日本向けは従来冷凍品が多くを占めていたが、近年は冷蔵品も増加傾向にある(図10)。したがって、関税削減によって日本に対するカナダ産冷蔵牛肉輸出が一層増加すれば、これは米国向け輸出の一部が日本に振り分けられることにつながる。カナダの牛肉業界関係者によれば、米国市場ではカナダ産牛肉は安値で取引される傾向にあり、そうした取り扱いは、AAA級とチョイス級などのように格付けが同等の場合でも生じる機会が多いとされる。したがって、カナダの牛肉業界には、より高値での取り引きが可能な日本市場でのシェア拡大を望む声もある。

ア 米国

北米を覆う自由貿易環境を背景に、米国には牛肉輸出量の8割が仕向けられている。2018年9月30日に合意に至った米国・メキシコ・カナダ協定(USMCA)においてもこの環境は維持されたことから、隣接する巨大な市場に牛肉を無税で輸出できるというメリットを考慮するに、米国が最大輸出先という構図はTPP11協定発効後も不変であると考えられる。ただし、冷蔵品に着目すれば、カナダの牛肉輸出シーンにおいて日本向け輸出は、米国向け輸出と競合関係になる可能性がある。

現在の米国向け輸出の9割以上は冷蔵品である。一方、日本向けは従来冷凍品が多くを占めていたが、近年は冷蔵品も増加傾向にある(図10)。したがって、関税削減によって日本に対するカナダ産冷蔵牛肉輸出が一層増加すれば、これは米国向け輸出の一部が日本に振り分けられることにつながる。カナダの牛肉業界関係者によれば、米国市場ではカナダ産牛肉は安値で取引される傾向にあり、そうした取り扱いは、AAA級とチョイス級などのように格付けが同等の場合でも生じる機会が多いとされる。したがって、カナダの牛肉業界には、より高値での取り引きが可能な日本市場でのシェア拡大を望む声もある。

なお、北米自由貿易協定(NAFTA)には米国との活発な生体牛貿易を支えるという機能もあったが、USMCAでもこうした生体牛貿易に関する取り扱いに変更はなかった。したがって、現時点で肥育もと牛の供給に懸念が残るカナダにおいて、米国からの生体牛輸入という選択肢が残されたことは調達先の多角化という点でカナダの牛肉輸出力を下支えする機能を果たしている。一方、米国で生体

牛需要が高まった際には、カナダ産生体牛が容易に米国に流出してしまうということをも意味するため、この点においてカナダは今後とも米国の影響を強く受けることが予想される。

イ アジア市場

カナダ政府と中国政府は2017年12月、共同声明でカナダ産農畜産物の中国へのマーケットアクセスを拡大すると宣言した。牛肉に関して中国は、カナダ産冷凍骨付き牛肉輸入の確実な実行を約束するとともに、カナダ産冷蔵牛肉(骨なし・骨付き)を試験的に輸入(Pilot Project)することを認め、その後、輸出要件の設定や工場の輸出認定などが進められている。カナダの牛肉関係者はこうした動きが中国向け輸出の追い風になると期待を寄せている。

また、最近では日本に次ぐ規模の市場のひとつである台湾などに対する輸出も増加傾向にある。ただし、CanFaxのアナリストは、アジア市場の需要が特定の部位に集中する傾向にある点を指摘しており、カナダは今後、TPP11協定による関税削減効果に甘んじることなく、マーケティング活動を通じてさまざまな部位の活用を提案し、需要の創出に邁進することが肝要と分析している。

一方、アジア市場が求める部位は変化しつつあるとみられ、代表的な例としては牛内臓肉に対する需要増が挙げられる。2017年の対日輸出増には、焼き材として使用されるハラミやタンといった牛内臓肉の輸出増も大きく貢献したが、カナダの牛肉業界は中国に対する牛内臓肉輸出拡大にも意欲的である。また、牛内臓肉に対する需要は韓国など他のアジア市場でも高まっている。したがって、需要が集中する部位の行方は、食のトレンドや輸入サイド側のバイイングパワーにも左右されると考えられる。

コラム オンタリオ州のブランド牛肉生産

カナダの肉用牛農場やパッカーはアルバータ州をはじめとする西部に偏在している。このため、牛肉産業における東部の存在感はあまり大きくないが、オンタリオ州で実施されている独自のブランド牛肉プログラムは注目に値する。西部の平原州よりも冷涼かつ湿潤で水資源も豊富なオンタリオ州は国内有数のトウモロコシの生産地域であることから、同州のフィードロットでは地場産トウモロコシによる肥育が盛んに行われている。オンタリオ州畜牛生産者協会はこうした地理的特性を効果的に活用して、トウモロコシ肥育(注)を必要要件に定めた「オンタリオ州トウモロコシ肥育牛肉(OCFB)プログラム」というブランディング戦略を2001年から実施している。

(注) 同プログラムでは飼料に関する要件として、「トウモロコシおよびトウモロコシ製品(DDGSなど)を80%含む飼料を最低100日間給餌すること」が定められている。

OCFBプログラムに登録される肥育牛の頭数は、2010年に国内最大級の小売チェーンがOCFBの取り扱いを開始したことを契機に飛躍的に増加し、今日では同州産肥育牛の5割が同プログラムの認証を得ているとされる。

同プログラムが当初ターゲットに想定したのは、州内の小売店をはじめとする国内市場であった。しかし、生産増とともに輸出も精力的に行われるようになり、日本は主要輸出先のひとつとなっている。日本のカナダ産牛肉輸入量をみても同州産牛肉の占める割合は高まっており、同プログラムのブランディング戦略が奏功している様子がうかがえる。実際にOCFB牛肉を扱っている日本国内の量販店によれば、OCFB牛肉は他店との差別化において効果的であり、消費者の反応も良好とのことであった。

西部と比べ繁殖基盤が脆弱なオンタリオ州のフィードロットでは、肥育もと牛の調達をアルバータ州やマニトバ州に依存している。このため、OCFB牛肉需要の高まりを背景にオンタリオ州の肥育もと牛需要が高まっていることは、西部の肥育もと牛価格の上昇に影響しているとみられ、同プログラムによる恩恵はオンタリオ州にとどまらず広範囲に及んでいると考えられる。

5 業界の取り組み

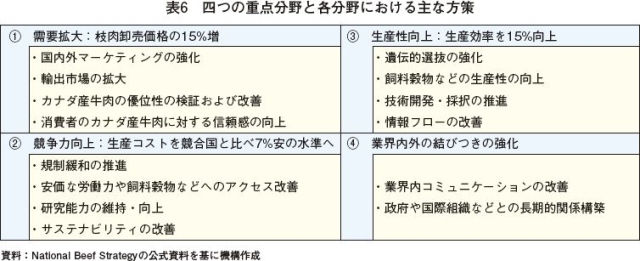

カナダ牛肉産業の今後の動向を見通すに当たり注目すべき動きとしては、現在、牛肉業界が一丸となって推し進めている「国家牛肉戦略」が挙げられる。2015年1月に業界によってカナダ全土を対象に導入された同戦略は、産業全体の競争力向上を目指す5カ年計画であり、取り組むべきテーマを四つに絞った上で、それぞれに目標を定めている。

同戦略により産業全体がボトムアップされれば、将来的に牛肉生産増や輸出余力向上につながる可能性もあると考えられる。しかし、2018年10月現在、戦略全体の達成度は15%にとどまっているとされ、残された課題の中には市場アクセス改善など、業界の努力だけで期限までに実現させるのは困難と考えられるものも含まれている。

ただし、2017年以降、戦略の原資である生産者課徴金(チェックオフ)の単価が増額されたことにより、目標の達成に向けた動きが加速するとみられている。また、チェックオフ制度の管理・運営を担当するカナダ肉用牛研究・市場拡大・販売促進庁(注2)の事業計画をみると、業界の目指す方向性が確認できる。

こうしたことを踏まえ、以下では国家牛肉戦略の概要をはじめ、カナダ牛肉産業を支えるチェックオフ制度をめぐる最近の動きを報告する。

(注2) カナダの連邦牛肉チェックオフ制度において生産者から徴収したチェックオフ資金を管理する法的権限を有する組織。

(注3) カナダ肉用牛生産者協会(Canadian Cattlemen’ s Association)、カナダ食肉協会(Canada Meat Council)、カナダ牛肉品種協議会(Canadian Beef Breeds Council)、持続可能な牛肉に関するカナダ円卓会議(Canadian Round Table for Sustainable Beef)、全国畜牛肥育協会(National Cattle Feeder' s Association)、肉牛研究評議会(Beef Cattle Research Council)、カナダビーフ(Canada Beef)

ただし、実際に目標達成に向けた諸策を行うのはCanada Beefや肉牛研究評議会(BCRC)といった非営利組織であり、これらの活動資金は主に生産者によって支払われる牛肉チェックオフである。

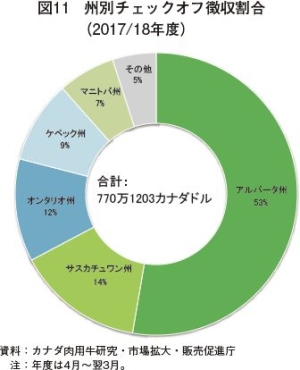

チェックオフ徴収額は牛飼養頭数に比例するため、最大のシェアを占めるアルバータ州の協力が最も重要とされていたが、同州では2018年4月より増額された(図11)。

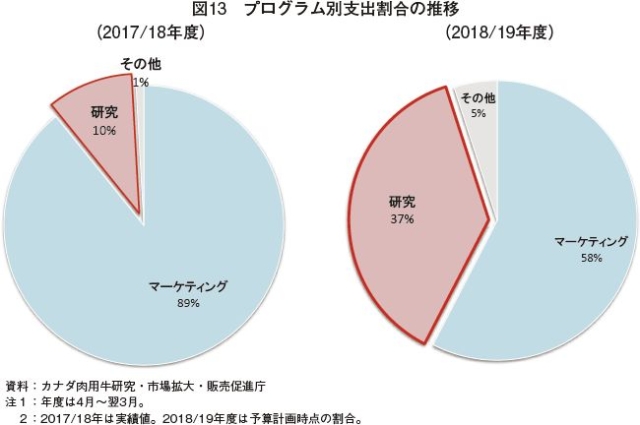

しかし、チェックオフ制度を司るカナダ肉用牛研究・市場拡大・販売促進庁の2018/19年度事業計画をみると、チェックオフ単価の増額により拡大した予算の仕向け割合は、マーケティングが縮小する代わりに研究が大幅に増加している(図13)。

この要因としては、第一にカナダ政府から拠出される研究予算が大幅に削減されていることが考えられる。これに加え、2011/12〜13/14年度におけるチェックオフ1カナダドル当たりの効果に関する調査では、マーケティングが13.5カナダドルであるのに対し、研究が34.5カナダドルであったとの結果が示されたことから、費用対効果の観点から予算配分が変更された可能性もある。

なお、連邦チェックオフのプログラム別支出割合は全ての州でそれぞれ定められている。したがって、上述の予算計画は、多くの州で研究費向け支出割合が従来よりも高く設定されたことによって実現した。最大拠出州のアルバータ州を例に挙げれば、かつては10%に過ぎなかった研究費向け割合は2018年10月現在、44%にまで増加されている。

(1) 牛肉の品質

(2) 食品安全性

(3) 動物福祉

(4) 抗生剤の使用

(5) 飼料穀物および飼料効率

(6) 粗飼料および牧草の生産性

(7) 環境面での持続可能性

(8) 技術移転

以上をまとめると、カナダの牛肉業界は2018/19年度以降、マーケティングと研究活動という二つの車輪によって、牛肉産業の競争力強化に努めるとみられる。チェックオフ制度を導入している他国でも研究予算にこれほどまで多くを割いている例は珍しいが、他国よりも生産規模が小さい分、研究活動を通して生産効率の向上などに注力するのは、ある意味合理的であるとも考えられる。

同戦略により産業全体がボトムアップされれば、将来的に牛肉生産増や輸出余力向上につながる可能性もあると考えられる。しかし、2018年10月現在、戦略全体の達成度は15%にとどまっているとされ、残された課題の中には市場アクセス改善など、業界の努力だけで期限までに実現させるのは困難と考えられるものも含まれている。

ただし、2017年以降、戦略の原資である生産者課徴金(チェックオフ)の単価が増額されたことにより、目標の達成に向けた動きが加速するとみられている。また、チェックオフ制度の管理・運営を担当するカナダ肉用牛研究・市場拡大・販売促進庁(注2)の事業計画をみると、業界の目指す方向性が確認できる。

こうしたことを踏まえ、以下では国家牛肉戦略の概要をはじめ、カナダ牛肉産業を支えるチェックオフ制度をめぐる最近の動きを報告する。

(注2) カナダの連邦牛肉チェックオフ制度において生産者から徴収したチェックオフ資金を管理する法的権限を有する組織。

(1)国家牛肉戦略の概要

世界的な牛肉需要が増加傾向にある中、牛群の縮小をはじめとするさまざまな課題により潜在能力を発揮できていなかったことに危機感を抱いたカナダ牛肉業界は2013年から、課題の解決に向けた本格的な議論を開始した。この結果、七つの業界団体(注3)によって策定された「国家牛肉戦略(National Beef Strategy)」には、業界関係者のさまざまな意見が取り入れられており、重点分野として示された下記4項目には5年で達成すべき最終的な目標が設定されている。また、各項目の下には個別具体的な方策が定められており、その内容は多岐にわたる(表6)。(注3) カナダ肉用牛生産者協会(Canadian Cattlemen’ s Association)、カナダ食肉協会(Canada Meat Council)、カナダ牛肉品種協議会(Canadian Beef Breeds Council)、持続可能な牛肉に関するカナダ円卓会議(Canadian Round Table for Sustainable Beef)、全国畜牛肥育協会(National Cattle Feeder' s Association)、肉牛研究評議会(Beef Cattle Research Council)、カナダビーフ(Canada Beef)

ただし、実際に目標達成に向けた諸策を行うのはCanada Beefや肉牛研究評議会(BCRC)といった非営利組織であり、これらの活動資金は主に生産者によって支払われる牛肉チェックオフである。

(2)牛肉チェックオフ制度

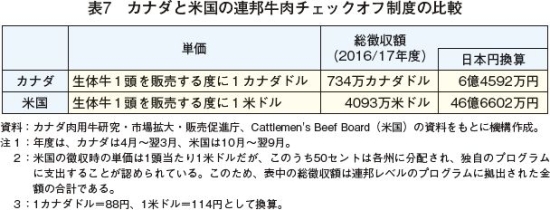

カナダでは2002年より連邦牛肉チェックオフ制度が実施されている。これは生体牛が販売される度に1頭当たり1カナダドルの課徴金(チェックオフ)を徴収し、これを原資として肉用牛生産に関する研究や国内外でのマーケティングなどを実施する制度である。カナダは他の主要生産国よりも牛飼養頭数が少ないことから、チェックオフの総徴収額も同様の仕組みが実施されている米国と比べると極めて少ない(表7)。ただし、1カナダドルのチェックオフを支払うことで肉用牛生産者が得る恩恵が14カナダドル相当に達するとの試算もあるように、生産者に大きく裨益する同制度をカナダではほとんどの肉用牛生産者が支持しているという。(3)徴収単価の増額

単価は制度導入当初から一定であったが、牛群の縮小に伴う収入減やインフレによる通貨価値の低下を背景に、かねてから増額の必要性が唱えられていた。こうした背景から、国家牛肉戦略の円滑な実施という目的の下、2016年に2.5カナダドルへの増額が決定した。実際の増額時期は各州に委ねられたが、2018年10月時点では、オンタリオ州を除くほとんどの州において増額されている。チェックオフ徴収額は牛飼養頭数に比例するため、最大のシェアを占めるアルバータ州の協力が最も重要とされていたが、同州では2018年4月より増額された(図11)。

(4)事業計画にみる方向性の転換

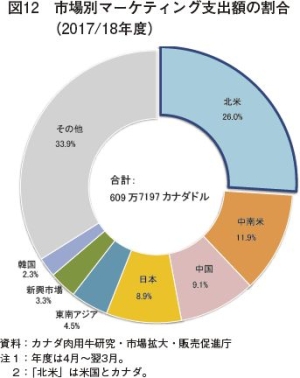

前述の通り、チェックオフ資金は国内外のマーケティングや肉用牛生産に関する研究に支出され、これらの活動はそれぞれCanada BeefとBCRCが主体的に行う。支出割合は例年、マーケティング費が約9割を占め、研究費は1割程度で推移していた。このうちマーケティング費の内訳をみると、2017/18年度は北米市場向けが約3割と最大であり、アジア市場の中では中国が最大(9.1%)で、日本(8.9%)がこれに次いでいる(図12)。しかし、チェックオフ制度を司るカナダ肉用牛研究・市場拡大・販売促進庁の2018/19年度事業計画をみると、チェックオフ単価の増額により拡大した予算の仕向け割合は、マーケティングが縮小する代わりに研究が大幅に増加している(図13)。

この要因としては、第一にカナダ政府から拠出される研究予算が大幅に削減されていることが考えられる。これに加え、2011/12〜13/14年度におけるチェックオフ1カナダドル当たりの効果に関する調査では、マーケティングが13.5カナダドルであるのに対し、研究が34.5カナダドルであったとの結果が示されたことから、費用対効果の観点から予算配分が変更された可能性もある。

なお、連邦チェックオフのプログラム別支出割合は全ての州でそれぞれ定められている。したがって、上述の予算計画は、多くの州で研究費向け支出割合が従来よりも高く設定されたことによって実現した。最大拠出州のアルバータ州を例に挙げれば、かつては10%に過ぎなかった研究費向け割合は2018年10月現在、44%にまで増加されている。

(5)主な研究テーマ

研究活動を担うBCRCは、国家牛肉戦略を支えるべく「カナダ牛肉研究&技術移転戦略2018〜2023」を実施している。BCRCはこの戦略における目標として、(1)持続可能性と生産効率の向上、(2)消費者の信頼および牛肉需要の改善、(3)安全性をはじめとするカナダ産牛肉への信頼の向上、といった3点を掲げており、これらを実現するための主要研究テーマに次の8点を挙げている。今後の研究予算は、こうしたテーマの研究に充当されるとみられ、一連の研究の中には直接的または間接的に、牛肉の生産・輸出増につながるものもあると考えられる。(1) 牛肉の品質

(2) 食品安全性

(3) 動物福祉

(4) 抗生剤の使用

(5) 飼料穀物および飼料効率

(6) 粗飼料および牧草の生産性

(7) 環境面での持続可能性

(8) 技術移転

以上をまとめると、カナダの牛肉業界は2018/19年度以降、マーケティングと研究活動という二つの車輪によって、牛肉産業の競争力強化に努めるとみられる。チェックオフ制度を導入している他国でも研究予算にこれほどまで多くを割いている例は珍しいが、他国よりも生産規模が小さい分、研究活動を通して生産効率の向上などに注力するのは、ある意味合理的であるとも考えられる。

6 おわりに

牛群の縮小という危機的状況に直面しながらも需要増という追い風を受けて川下から遡及的に回復傾向にあるカナダの牛肉産業にとって、牛肉需要の拡大は今後とも最も優先すべき事項のひとつであり続けるとみられ、それは国家牛肉戦略において「需要拡大」が第一番目の項目に挙げられている点にもみてとれる。加えて、国内市場の大きな拡大は見込めないことから、同国の牛肉産業は「国外需要拡大による輸出増加」という基本姿勢を今後とも堅持することだろう。

こうした中、本年の9〜10月は、カナダの牛肉産業の運命を左右したという意味において大きなターニングポイントであった。USMCA合意によって最大の牛肉輸出先である米国との自由貿易環境が維持されたことにカナダの牛肉業界は大きく胸をなで下ろしたことだろう。また、TPP11協定の発効決定を受けて、現地業界が日本をはじめとする新たな市場への輸出拡大が見込まれることに大きな期待を抱いている様子も容易に想像される。

しかし、カナダが米国の強い影響下にあることに変わりはなく、最近のカナダ牛肉産業の隆盛が米国の牛群拡大や好調な穀物生産に支えられている側面も否めない。

したがって、カナダの牛肉産業が国家戦略を導入し、一丸となって牛肉産業全体の底上げを図る努力には、一体化が進む北米牛肉産業の中で不測の事態にも備えられるだけの体力をつけるという目的もあるのかもしれない。

TPP11協定の発効が目前に迫っている今だからこそ、牛肉供給の約6割を輸入しているわが国としては、これまで米国という大国の陰に隠れがちであったカナダに目を向け、同国牛肉産業の潜在性を注視していくべきであると考える。

謝辞

今回の現地調査ではCanada Beefのフランシス・アンドレス会長をはじめ、CanFaxのブレンナ・グラント氏、オンタリオ州畜牛協会のジョン・ベイカー氏など、多くの方々に快く調査に応じていただきました。ここに深く感謝の意を表します。

こうした中、本年の9〜10月は、カナダの牛肉産業の運命を左右したという意味において大きなターニングポイントであった。USMCA合意によって最大の牛肉輸出先である米国との自由貿易環境が維持されたことにカナダの牛肉業界は大きく胸をなで下ろしたことだろう。また、TPP11協定の発効決定を受けて、現地業界が日本をはじめとする新たな市場への輸出拡大が見込まれることに大きな期待を抱いている様子も容易に想像される。

しかし、カナダが米国の強い影響下にあることに変わりはなく、最近のカナダ牛肉産業の隆盛が米国の牛群拡大や好調な穀物生産に支えられている側面も否めない。

したがって、カナダの牛肉産業が国家戦略を導入し、一丸となって牛肉産業全体の底上げを図る努力には、一体化が進む北米牛肉産業の中で不測の事態にも備えられるだけの体力をつけるという目的もあるのかもしれない。

TPP11協定の発効が目前に迫っている今だからこそ、牛肉供給の約6割を輸入しているわが国としては、これまで米国という大国の陰に隠れがちであったカナダに目を向け、同国牛肉産業の潜在性を注視していくべきであると考える。

謝辞

今回の現地調査ではCanada Beefのフランシス・アンドレス会長をはじめ、CanFaxのブレンナ・グラント氏、オンタリオ州畜牛協会のジョン・ベイカー氏など、多くの方々に快く調査に応じていただきました。ここに深く感謝の意を表します。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246