ホーム > 畜産 > 畜産の情報 > 急拡大する中国牛肉消費の実態

海外情報 畜産の情報 2019年1月号

急拡大する中国牛肉消費の実態

調査情報部 三原 亙、新川 俊一

【要約】

中国の牛肉輸入量が急増している。伝統的にあまり食べられなかった牛肉は、近年、都市部を中心に消費が急拡大し、国内生産が追い付いていない。2016年には、日本を抜いて、米国に次ぐ世界第2位の牛肉輸入国となった。しかしながら、国内消費量と比べると、輸入量は1割強に過ぎない。また農村部での牛肉消費量は都市部の3分の1であり、伸びしろは大きい。近年、国内生産が停滞していることを考えると、今後中国の牛肉輸入量が増える可能性が高い。

1 はじめに

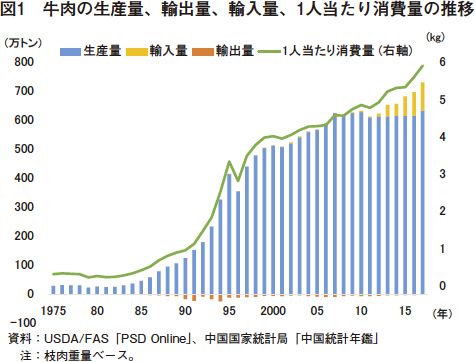

過去5年間で、中国の1人当たり牛肉消費量は2割増加した。急速な消費拡大に対して国内生産が追い付かず、輸入が急拡大している。2010年ごろまでほぼ自給できていた牛肉は、2016年には日本の輸入量を上回って米国に次ぐ世界第2位の輸入国となっている(図1、表1)。

今後、中国の輸入量がさらに拡大すれば、世界の牛肉需給に大きな影響を与えることが懸念されるものの、中国の牛肉事情についての情報は限られている。このため、本レポートでは、実際に中国で牛肉生産、流通、消費がどのように行われているのかを理解することに焦点をあてた。

前半では、牛肉消費と卸売・小売の状況、後半では輸入牛肉と中国産牛肉の生産の状況について紹介する。

今回のレポート執筆に先立ち、2018年9月に北京市、山東省済南市、同青島市で現地調査を行った。本稿中の為替レートは、1元=16.53円(2018年10月末日TTS相場)を用いた。

なお、中国の牛肉事情を考える上で、詳細は不明だが、違法な輸入牛肉が相当程度流通しているといわれていることに留意が必要である。

今後、中国の輸入量がさらに拡大すれば、世界の牛肉需給に大きな影響を与えることが懸念されるものの、中国の牛肉事情についての情報は限られている。このため、本レポートでは、実際に中国で牛肉生産、流通、消費がどのように行われているのかを理解することに焦点をあてた。

前半では、牛肉消費と卸売・小売の状況、後半では輸入牛肉と中国産牛肉の生産の状況について紹介する。

今回のレポート執筆に先立ち、2018年9月に北京市、山東省済南市、同青島市で現地調査を行った。本稿中の為替レートは、1元=16.53円(2018年10月末日TTS相場)を用いた。

なお、中国の牛肉事情を考える上で、詳細は不明だが、違法な輸入牛肉が相当程度流通しているといわれていることに留意が必要である。

2 消費の状況

(1)マイナーな食肉

中国では豚肉の消費量が圧倒的に多く、牛肉は豚肉の7分の1程度である(表2)。

かつて牛肉は廃用となった役牛の肉であったため、基本的に小さく切るか、柔らかくなるまで煮込んで食べられてきた。このため、現在でも牛肉は硬くて調理に手間がかかるというイメージが一般的で、家庭での消費量は少ない。

例えば、小さく切ってトマトと一緒に煮込む料理やしょうゆに漬ける料理が定番である(写真1、2)。その他、小さく切って味付けをした牛肉も軽食として一般的である(写真3)。

また、牛肉は、都市部で急速に消費が拡大しているため、農村部と消費量の差が大きいことも特徴である。今後、仮に農村部の消費量が現在の都市部並みになれば、中国全体の消費量が4割(310万トン)程度増加する可能性がある(注1)。

(注1) 都市部と農村部で外食が占める割合が不明なため同じと仮定して試算する。農村部の消費量が都市部並になると、1人当たり消費量は4割(都市部平均:2.6÷国全体の平均:1.9≒1.4)増加する(表2)。

なお、現地専門家によると、牛肉消費のうち、60%が外食、35%が家庭、5%が加工向けと言われており、表2の推計とは乖離がある。

(2)地域差が大きい

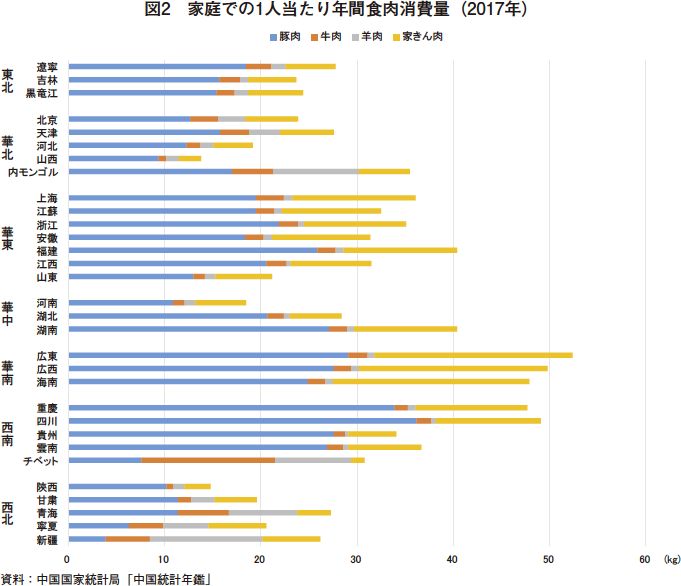

食肉の消費を省(自治区、直轄市)別に比べると、総消費量、構成割合ともに、極めて多様であることが分かる(図2)。

食肉消費量は、広東省や海南省、広西チワン族自治区、四川省、重慶市、チベット自治区など、華南や西南で多い一方、山西省や河南省、陝西(せんせい)省などで少ない(中国の地図はP90図6を参照)。最も消費量の多い広東省の51キログラムと最も少ない山西省の13キログラムでは、約4倍の差がある。

牛肉の消費量は、チベット自治区、青海省や新疆ウイグル自治区、内モンゴル自治区、寧夏回族自治区など、少数民族の多い地域や、北京、上海、天津といった大都市で多い。なお、チベット自治区、青海省、四川省、甘粛省などではヤクの肉(注2)、南部地域では水牛の肉(注3)が消費されており、これらも上述の牛肉消費量に含まれている。

チベット自治区は牛肉消費量が24.1キログラムと突出しており、食文化が大きく異なることが分かる。チベットの次に消費量の多い青海省と最も消費量の少ない陝西省とを比べると、それぞれ4.8キログラムと0.6キログラムと8倍の差がある。

(注2) 中国農業農村部『畜牧獣医年鑑』によると2016年末時点でヤクは少なくとも全国で1310万頭程度飼われており、うち青海省が468万頭、四川省が372万頭、チベット自治区が313万頭、甘粛省が129万頭、新疆ウイグル自治区が17万頭とされる。

(注3) FAOSTATによると、2016年の中国の水牛飼養頭数は2380万頭である。

(3)高級牛肉の消費動向

中国では、割合はわずかだが高級な牛肉(注4)も消費されている。北京市の高級牛肉専門の卸売業者によると、北京市の高級牛肉の市場規模は約1億元(約16.5億円)(注5)あるといわれている。2015年ごろには2億元(33億円)程度あったが、中国共産党の「中央八項規程」(いわゆる倹約令)によって接待需要が激減したことで大きく減少した後、最近は微増傾向にあるという。高級牛肉は、主にWagyuと米国産牛肉である。Wagyuは、豪州から輸入された精液を使って国内で生産された交雑牛(注6)や、豪州から輸入されたWagyuの肉である。また、米国で広く用いられている肥育促進剤について、中国では投与が禁止されているため、米国で中国向け牛肉を生産するためには、通常と異なる飼養管理をする必要がある。このため、生産に追加コストがかかり、価格競争力が低くなることから高級部位に限って輸入されている。業界関係者の話では、内モンゴル自治区と山東省に中国産Wagyuの大規模農場があるとのことであるが、詳細は不明である。

北京市では、冷蔵での流通環境が整っていないため、ほぼ全ての輸入高級牛肉が冷凍で流通している。消費はレストランや焼き肉が主体で、スーパーマーケットでの販売は極めて少ない。これは、スーパーマーケットでは高級牛肉の売れる量が少なく、解凍した部分肉を消費期限までに売り切ることが難しいためである。

レストランでは、客単価150〜200元(2480〜3300円)くらいのコース料理の中で一品として少量提供されることが最も一般的である。

(注4) 北京市では通常の国産牛肉(100グラム当たりロイン系330円、その他の部位同160円)の倍以上の価格のものが高級牛肉と呼ばれている。

(注5) 小売価格が1キログラム当たり120元、北京市の牛肉消費量22.6万トンと仮定すると、北京市の牛肉の市場規模は300億元(4950億円)弱。

(注6) Wagyu精液と黄牛をF1生産し、さらにF1にWagyuを交配する。

(4)牛肉消費拡大の原動力

近年の牛肉消費の急拡大の背景について、複数の関係者にインタビューしたところ、(1)牛肉消費の主体は外食であり(2)外食では、焼き肉、ステーキ、火鍋、串焼きが多く食べられている(3)消費を担っているのは若い世代ということであった。しかしながら、これらの外食のうち、どれが近年の消費拡大に大きく寄与しているのかということについては意見が分かれた。

独立行政法人日本貿易振興機構によると、2016年時点で日本式焼き肉屋と日本式居酒屋が北京市には791店舗、上海市には1236店舗、広東省広州市には578店舗ある(注7)。

中国の調査会社である克而瑞研究センターによると、火鍋レストランは、近年急速に増えており、過去3年間、年率8%程度の勢いで売上げが増え、2017年の売上げは4362億元(7兆1970億円)と、外食消費額の22%を占めた。火鍋レストランは中国内に35万店舗あると言われる。

(注7) 日本貿易振興機構「日本食品消費動向調査 中国(2018年4月)」

3 卸売の状況

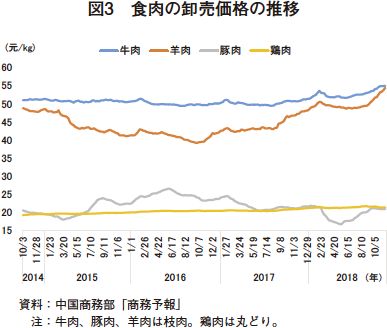

一般に、中国の食肉売場は、豚肉、牛肉・羊肉、家きん肉の三つに分かれており、牛肉と羊肉はまとめて取り扱われる(写真7、8)。これは、伝統的に牛のと畜や牛肉の消費を担っているのがイスラム教徒であり、彼らは豚肉を食べないためだと考えられる。政府も「全国牛肉・羊肉生産発展計画(2013年-2020年)」(2013年8月策定)にみられるように、牛肉と羊肉を一括りにしている。また、牛肉と羊肉の価格は、豚肉や鶏肉より高く、高級な肉とされている。卸売価格は、1キログラム当たり50元(830円)前後で同程度であり、本年6月以降、そろって上昇している(図3)。

卸売市場では、輸入牛肉を多く扱う業者の話を聞くことができた(写真9)。高級品として売られるもの以外は、同じ部位であれば国産なのか輸入品なのか、また、輸入品の中での原産国の違いは、卸売価格にあまり影響しないため、国産牛肉よりも輸入牛肉の方が仕入れ値が安い分、利益が出やすいという。

調査した市場では、ブラジル産、アルゼンチン産、ウルグアイ産、ニュージーランド産の牛肉が売られていた(写真10、11)。

また、屋台などでよく売っている肉に串を刺した食品の冷凍原料を業務用に販売していた(写真12)。この食品は、一般に、牛肉や羊肉、鶏肉で作られる。

卸売市場では、輸入牛肉を多く扱う業者の話を聞くことができた(写真9)。高級品として売られるもの以外は、同じ部位であれば国産なのか輸入品なのか、また、輸入品の中での原産国の違いは、卸売価格にあまり影響しないため、国産牛肉よりも輸入牛肉の方が仕入れ値が安い分、利益が出やすいという。

調査した市場では、ブラジル産、アルゼンチン産、ウルグアイ産、ニュージーランド産の牛肉が売られていた(写真10、11)。

また、屋台などでよく売っている肉に串を刺した食品の冷凍原料を業務用に販売していた(写真12)。この食品は、一般に、牛肉や羊肉、鶏肉で作られる。

4 小売りの状況

伝統的に明け方にと畜した牛をその日のうちに売り切る方式がとられてきたため、熟成されていない肉が多く流通している。このため、小売店によっては、熟成(中国語で「排酸」)させた肉であることを表示して差別化している店もある(写真17)。

(注8) 冷凍肉を解凍したものも多い。

今回調査に訪れた北京、済南、青島の店舗では、国産品の販売が多く、輸入品を扱っていない店も見られた。輸入品の中では、圧倒的に豪州産が多く、そのほか、ニュージーランド産、米国産、カナダ産もわずかながらみられた。高級店では、ステーキ用にカットされたロイン系部位が多く売られていた(写真14、15)。一般的な価格帯の店舗では、すね肉や肩肉、ばら、テール肉などが多かった(写真16、17)。また、火鍋用に薄く切った肉が多く売られている。特に、丸めて冷凍された商品が多い。そのほか、内臓肉は、どこの店舗でもしょうゆ煮にしたものが売られていた(写真20)。

北京市の超高級スーパーマーケットでは、一番高いものが豪州産Wagyuのリブロースが100グラム当たり350元(5790円)であった。米国産牛肉は、同100元前後(1650円)であった。こういった価格帯の商品は済南市や青島市では見られなかった。

高級スーパーマーケットでは、多くの豪州産品が売られていた。豪州産Wagyuは価格の幅が広いが、同80元(1220円)前後で売っているものが多くみられ、豪州産アンガス牛のロースは同70元(1150円)程度であった。国産のロイン系は同20元(330円)前後、国産のその他の部位は同10元(160円)前後であった。なお、南米からの輸入品は肩やすね肉が同6元(100円)と安かったが、扱っている店は多くなかった(写真18、19)。

なお、青島市内では、「豪州産生体牛」と表示して売られている商品があり、価格は、ばらが同5.2元(86円)、すね肉が同8元(132円)であった。

また、調味料付きの冷凍食品のステーキ用肉や調理済みの商品が多く売られていた(写真21、22)。特に、海外産の牛肉であることを強調した商品や調味料付きで簡単に調理できる商品が豊富にそろっていた。これらは100グラム当たり10〜15元(165円〜248円)で売られていた。

(1)スーパーマーケットでの販売

どのスーパーマーケットでも豚肉に比べて売場面積が小さく、並べられている肉の量も少ない。中国では、冷凍牛肉は古くておいしくないと考える消費者が多いため、スーパーマーケットで売られている牛肉には冷蔵品が多い(注8)。(注8) 冷凍肉を解凍したものも多い。

今回調査に訪れた北京、済南、青島の店舗では、国産品の販売が多く、輸入品を扱っていない店も見られた。輸入品の中では、圧倒的に豪州産が多く、そのほか、ニュージーランド産、米国産、カナダ産もわずかながらみられた。高級店では、ステーキ用にカットされたロイン系部位が多く売られていた(写真14、15)。一般的な価格帯の店舗では、すね肉や肩肉、ばら、テール肉などが多かった(写真16、17)。また、火鍋用に薄く切った肉が多く売られている。特に、丸めて冷凍された商品が多い。そのほか、内臓肉は、どこの店舗でもしょうゆ煮にしたものが売られていた(写真20)。

北京市の超高級スーパーマーケットでは、一番高いものが豪州産Wagyuのリブロースが100グラム当たり350元(5790円)であった。米国産牛肉は、同100元前後(1650円)であった。こういった価格帯の商品は済南市や青島市では見られなかった。

高級スーパーマーケットでは、多くの豪州産品が売られていた。豪州産Wagyuは価格の幅が広いが、同80元(1220円)前後で売っているものが多くみられ、豪州産アンガス牛のロースは同70元(1150円)程度であった。国産のロイン系は同20元(330円)前後、国産のその他の部位は同10元(160円)前後であった。なお、南米からの輸入品は肩やすね肉が同6元(100円)と安かったが、扱っている店は多くなかった(写真18、19)。

なお、青島市内では、「豪州産生体牛」と表示して売られている商品があり、価格は、ばらが同5.2元(86円)、すね肉が同8元(132円)であった。

また、調味料付きの冷凍食品のステーキ用肉や調理済みの商品が多く売られていた(写真21、22)。特に、海外産の牛肉であることを強調した商品や調味料付きで簡単に調理できる商品が豊富にそろっていた。これらは100グラム当たり10〜15元(165円〜248円)で売られていた。

(2)伝統市場での販売

伝統市場では、多くの店舗が「ハラール」と表示しており、牛肉・羊肉がイスラム教と密接な関係にあることがうかがわれる。中国では、新鮮な肉がおいしいと考える消費者が多く、そういった消費者は伝統市場を好む。また、高齢者ほど伝統市場を好む傾向にあるという。

なお、伝統市場での販売価格は、若干スーパーマーケットより安いと感じられたが、中国肉類協会によると、ほとんど価格に違いはないという。

内臓肉は、伝統市場でもしょうゆ煮が売られていたほか、加工されていないものもあった(写真25、26)。

(3)イスラム教徒街での販売

北京には「牛街」、済南には「堤口民族市場」(注9)と呼ばれるイスラム教徒街がある。そこでは牛肉と羊肉を売る店舗が数多く並んでいる。(注9) 「堤口」は済南市内の地名。

(注10) 「清真」は中国語でハラールを意味する。

5 国内生産・流通

(1)飼養頭数

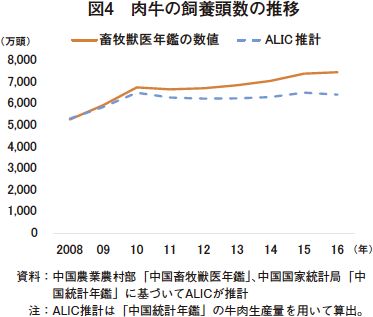

中国農業農村部「中国畜牧獣医年鑑」によると、肉牛の飼養頭数は増加傾向で推移している(図4)。しかしながら、2018年9月発行の中国国家統計局「中国統計年鑑」において、2006年以降の牛肉生産量と牛飼養頭数がさかのぼって下方修正されたことから、1000万頭程度「中国畜牧獣医年鑑」の数値より少ないと考えられる。なお、現地の専門家によると、出荷頭数が減っていることと、地方政府は数値を多めに報告しがちだということを考慮すると、実際には生産量も飼養頭数も減っている可能性がある。

(2)生産者数、飼養規模

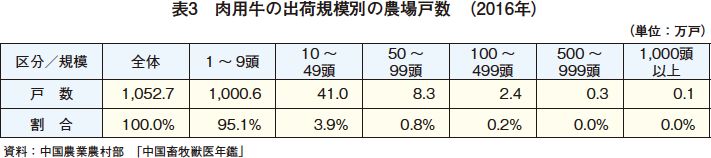

肉牛生産者は2016年時点で約1100万戸あり、このうち95%は年間出荷頭数が10頭に満たない零細規模である(表3)。

肉牛経営は、後述の恒都農業のような大規模な企業経営もあるものの、頭数シェアでも家族経営が圧倒的に多いといわれている。その原因としては、(1)生産周期が長いため投資の回収に時間がかかること (2)投資額が大きいこと (3)飼養管理技術が高くないため大規模化してもコストがほとんど下がらないこと (4)大規模経営は環境規制への対応のコストが高い(注11)ことが挙げられる。

(注11) 現地専門家によると、大規模農場では建設費用のおおむね20%程度を環境対策に充てるのが一般的とのこと。また、50頭以上飼養すると毎年環境保護税を支払う必要がある(詳細は畜産の情報2018年4月号『中国の養豚をめぐる動向と環境規制強化の影響』P97を参照)。

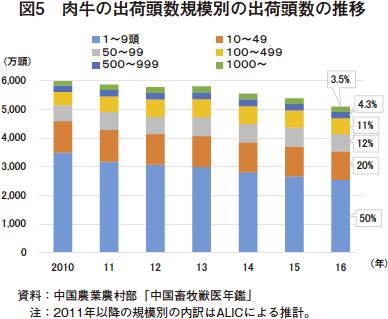

農場の出荷頭数規模別に出荷頭数をみると、1〜9頭の零細規模層の占める割合が減少しているものの、2016年時点で50%程度を占める(図5)。

(3)繁殖・肥育の分業

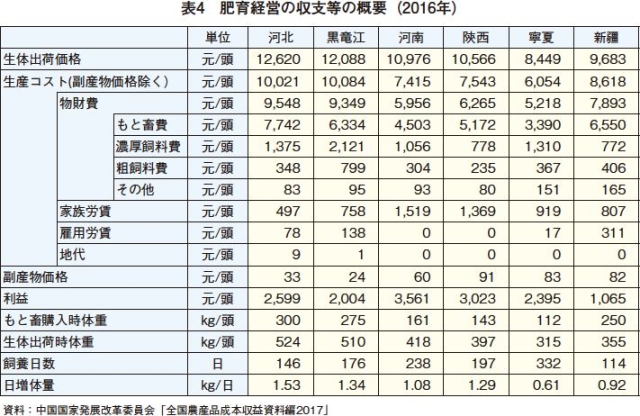

中国において、繁殖・肥育の分業がどのようになされているのか、今回、業界関係者にインタビューした限りでははっきりとしたことは分からなかった。北京近郊では、内モンゴル自治区の繁殖経営から子牛を購入し、肥育する経営が多くあるとの話が聞けた。中国国家発展改革委員会『全国農産品生産コスト・収益』において、「小規模肉牛経営」(注12)での飼養日数が146〜332日、もと畜の購入時体重が112〜300キログラムとされていることから、一般に肥育農家と繁殖農家が分離しており、かつ地域によってもと畜および肥育牛の出荷時月齢が大きく異なると考えられる(表4)。さらに、同資料では、もと畜生産費の調査対象として、内モンゴル自治区と新疆ウイグル自治区が挙げられていることから、これら2省に繁殖経営が多いと推察される。

(注12) 飼養頭数50頭以下の経営。

大規模生産者「重慶恒都農業集団」

恒都農業は、2009年に創業した肉用牛の肥育、と畜・カット、加工品の生産、牛肉・加工品の販売を行う企業グループであり、肉用肥育牛の飼養頭数は中国で最大規模といわれる。所有する肥育施設は8農場あり、1農場当たり1万5000頭から2万頭を飼育する。肥育もと牛はほぼ全て外部から買い付けている。

飼養している肉用牛の約85%がシンメンタール種で、残りはアンガス種と夏南牛(表5)である。飼料は各農場で作っているが、飼養頭数を拡大する際に、自給飼料をどう確保するかが大きな問題とのことである。

と畜場は3カ所あり、年間のと畜頭数は合計7万頭(施設の能力は10万頭)である。冷蔵牛肉は、週に1度の頻度でと畜場から全国23カ所の冷蔵センターに配送され、そこから毎日スーパーマーケットなどに届ける。冷蔵センターは各省の省都に多い。

同社は「恒都牛肉」のブランド名で販売している。同ブランドの販売価格は他の牛肉と同程度であり、ブランド名を付けることで信頼を得て販売量を増やす効果を狙っている。

消費者は便利さを重視しているため、生鮮肉よりも味付けのステーキや調理済みの冷凍食品などの売れ行きがよい(写真31〜34)。今後、これらの商品にさらに力を入れる方針である。近年の需要拡大に自社生産だけでは対応できないため、輸入牛肉を使っている。輸入牛肉をそのまま小売したのでは、付加価値が生まれないので、全て自社で加工原料として使っている。

同社は、IT関係企業が設立した会社であるため、インターネットを通じた販売を積極的に進めているが、2級都市(注13)で売れ行きがよく、生鮮肉ではばら肉とすね肉がよく売れる。

(注13) 明確な定義はないが、済南市やハルビン市、昆明市など、中規模と言われる都市。

(4)品種

中国で飼養されている肉用牛の大半は、在来の黄牛と海外の品種を交配したものだといわれる。海外品種として用いられているのはシンメンタールが7〜8割を占め、残りはシャロレー、リムーザン、アンガスなどが多い。海外品種を用いて新品種を作出している。代表的な4品種は表5の通り。(5)国内輸送

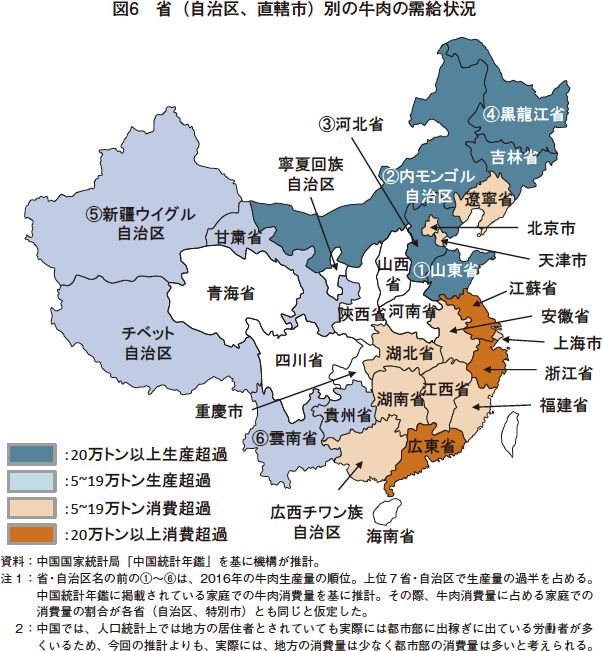

中国では、北部・西部で作られた牛肉が東部・南部に運ばれて消費されている(図6)。

省(自治区、直轄市)ごとに年間生産量(注14)と消費量を比べると、東部・南部では、多くの省で年間5万トン以上の牛肉を海外・他省から調達している一方で、山東省以北や西部では、多くの省で生産量が消費量を上回っている。

北部・西部から東部・南部への輸送は、伝統的には生体で行われている。近年はコールドチェーンの発達に伴い、北部・西部でと畜して牛肉を輸送することも増えているといわれるが、統計などがないため、詳細は不明である。

長距離の輸送では、輸送費に加え、輸送ストレスなどによって減った体重(注15)を戻すための飼養管理費がかかる。こういった割り増しコストは、生体販売価格の5〜10%を占めるといわれる。

(注14) 図6で用いた牛肉生産量が当該省の出荷頭数に基づくものなのか、と畜頭数に基づくものなのか不明である。

(注15) 一般に中国では500キロメートル運ぶと40~50キログラム減少するといわれている。

このように、国内で牛肉を流通させることで需給の一致が図られているが、東部・南部では、価格が大幅に上昇していることから、不足が拡大している可能性がある。東部・南部での不足拡大の要因として、東部・南部では環境規制によって多くの農家が立ち退きをさせられていることが影響していると考えられる(注16)。

(注16) 立ち退きの詳細は、畜産の情報2018年4月号『中国の養豚をめぐる動向と環境規制強化の影響』P95〜98を参照。

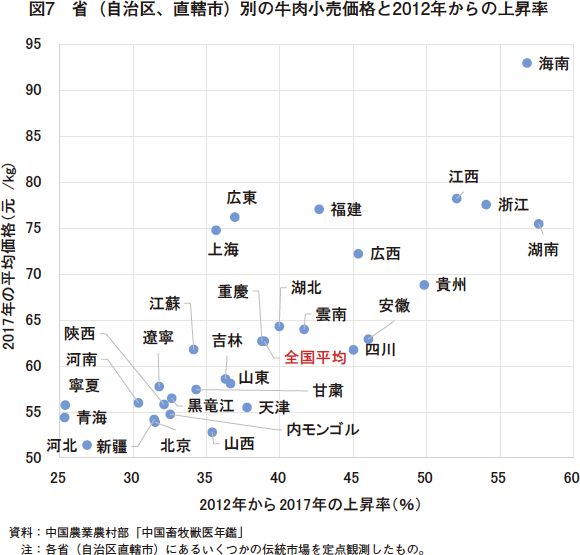

省(自治区、直轄市)別に牛肉小売価格をみると、いずれの省(自治区、直轄市)でも2017年価格は、2012年より上昇している。特に、東部・南部地域では、価格が高くかつ上昇率も高い(図7)。上昇率は、大きい順に、湖南省、海南省、浙江省、江西チワン族自治区、貴州省といずれも、東部・南部の省である。結果として、中国国内での小売価格の差が拡大を続けている。

(6)と畜

枝肉のカット方法については、国による基準が定められている(注17)ものの、現地専門家の話によると、実際は浸透していないとのことある。そもそも、と畜場を利用しないケースもかなりあるといわれている。その背景として、①伝統的にイスラム教を信仰する少数民族が牛のと畜を担ってきたため、と畜の仕方について政府がルールを押しつけると反発を招き民族問題に発展するおそれがあること ②ヤクを含む多様な牛が消費されているため、同じ基準で統一することが現実的でないことによるとされる。(注17) 国家標準「鮮、凍分割牛肉」(GB/T 17238-2008)

また、出荷時体重は、大きく分けて中国北部と南部で異なり、北部では500〜600キログラム、南部では450キログラム程度といわれる。出荷時月齢は、地域によるが20カ月程度が多いとされる。

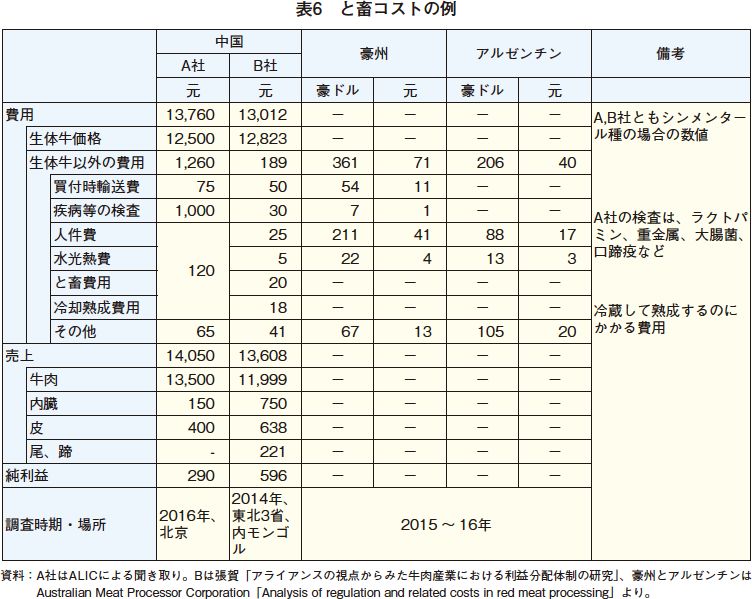

後述する栄成泰祥グループによると、中国のと畜コストは豪州よりも高いとのことである。これについてALICによる聞き取り調査と公表されている資料からと畜コストの比較を試みた(表6)。その結果、人件費は豪州よりも中国の方が安いものの、と畜コスト全体でみると、中国は必ずしも安いとはいえないことが分かった。

6 輸入の状況

(1)部位別の特徴

輸入されている形態は、大きく分けて、冷凍、冷蔵、生体であり、金額ベースで比較すると96:2:2の割合である。ア 冷凍牛肉

輸入冷凍牛肉の大半は加工・業務用に仕向けられるといわれる。

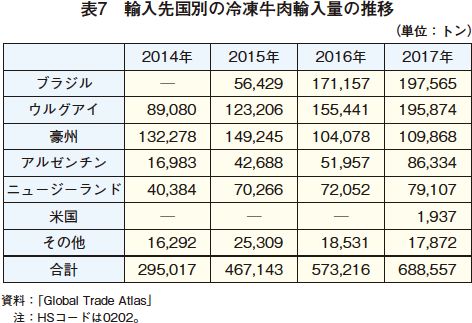

国別に輸入量をみると、豪州と南米が多い(表7)。アルゼンチンからの輸入量が急速に増えているが、これは、2015年12月にアルゼンチンで政権交代が起きて以降、輸出に関する各種規制の撤廃が進められたことが影響していると考えられる。

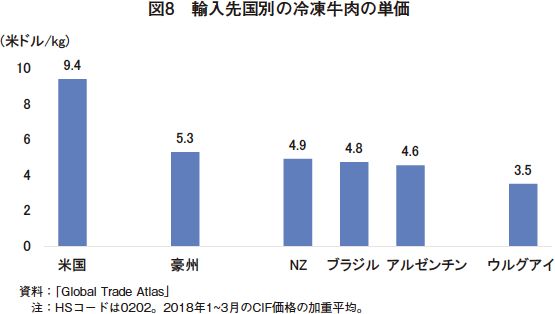

また、国別のCIF価格からおおむね四つのグループに分けることができる(図8)。

第1のグループは米国である。中国では、米国で広く用いられている肥育促進剤の使用を禁止していることに加え、トレーサビリティの確保などのさまざまな条件を課しているため、これらにかかる追加コスト分だけ割高となる。このため、割高でも売れる高級部位に限って輸入されている。米国は2017年6月に中国への輸出が解禁されたものの、輸出量は伸びていない。現地専門家によると、高価格であることが一番のネックとなっているとのことである。北京市内のある外資系スーパーマーケットを調査したところ、サーロインは豪州産よりも25%高く、リブロースは2倍の価格で売られている例もあった。

第2のグループは豪州である。豪州産は、スーパーマーケットや外食産業に高級部位が仕向けられているほか、豪州産Wagyuも輸出されていることから、他国産よりも平均単価が高くなっていると考えられる。

第3のグループはブラジル、アルゼンチン、ニュージーランドである。これらの国は低級部位を中心に輸出していると考えられる。なお、現地調査では、ニュージーランド産は一部スーパーマーケットでロイン系が販売されていたが、ブラジル産とアルゼンチン産は、生鮮肉で販売されていたのはすね肉などの低級部位に限られており、ロイン系は冷凍加工食品でしか見られなかった(写真35、36)。なお、写真中にある「原切」は成型肉ではないこと、「牛排」は厚切りの牛肉を意味している。価格は150グラム入りで24元(400円)となっていた。

第4のグループはウルグアイである。2017年11月に中国企業がウルグアイの中規模パッカーRONDATEL S.A.社やLirtix S.A.社を買収するなど、輸入拡大に向けた動きが広がっている。ウルグアイ産が他国に比べて安い理由は不明である。

イ 冷蔵牛肉

冷蔵牛肉は、2016年まで全て豪州産だったが、2017年からニュージーランド産が試験的に輸入されている(表8)。冷蔵牛肉は主に高級レストランに卸されているといわれており、輸入単価は冷凍品の2倍程度である。

ウ 生体牛

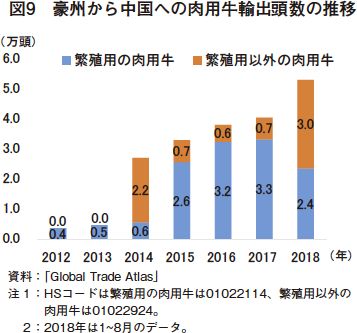

肉用の生体牛は、大きく分けて繁殖牛と輸入後と畜場に直行する牛(以下、「と場直行牛」)がある。本稿では、最近増えていると場直行牛について紹介する。中国の生体牛輸入量を見ると、豪州とニュージーランドが大半を占めている(表9)。と場直行牛は「繁殖用以外」に含まれているが、この区分には乳用牛も含まれ、中国側の統計ではこれ以上の細分がないため、と場直行牛の輸入量を把握することができない。

このため、以下では、乳用牛と肉用牛を区別している豪州の輸出統計を基に分析する(図9)。

中国への生体肉用牛の輸出は、2014年から突然増加し、その後増加を続けている。内訳を見ると、2014年と2018年は繁殖用以外が多く、その他の年は繁殖牛が多く、年によってまちまちである。

豪州と中国は、2014年に結ばれた中豪FTAにおいて、生体牛の関税を2019年に撤廃することとし、また、当時の報道によると、生体牛の貿易頭数を年間100万頭まで拡大することを期待していたようである。

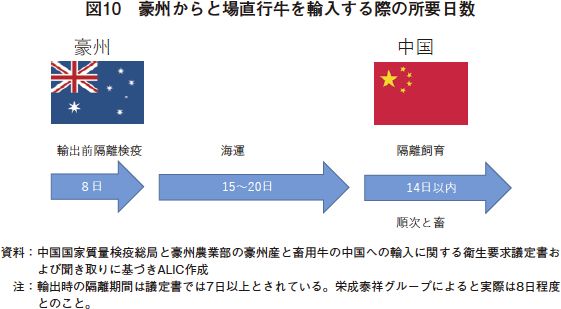

その後、「中国国家質量検疫総局と豪州農業部の豪州産と畜用牛の中国への輸入に関する衛生要求議定書」(2015年8月署名・発効)によって、輸入した肥育牛を通常の輸入隔離検疫期間(30日)を経ずにと畜できるようになった。議定書では、と場直行牛は入国後14日以内にと畜しなければならないとされている(注18)。

この規程によって、豪州は中国のと場直行牛輸出国として独占的な地位を得ている。2018年5月にウルグアイも中国と場直行牛に関する検疫条件を結んだが、輸送に1カ月以上かかることから、採算性に乏しいと考えられる。実際、実績は2018年6月の9000頭(注19)のみで、試験輸入にとどまっている。

豪州から中国への生体牛の輸出は、空輸または海運で行われているが、と畜場直行牛は安価なため海運が主流と考えられる。空輸では、航空機1機で420頭を運ぶことができ、1頭当たり1200米ドル程度(約13万7000円、1米ドル=114円)かかる。輸送には1日もかからないため死亡などによる損耗は海運よりも低い。他方、海運では船一隻に1500〜2000頭を乗せ、1頭当たり250〜300米ドル(2万8500円〜3万4200円)かかる。海運での所要日数は、豪州から中国への輸送に15〜20日である。なお、豪州側での輸出検疫には8日程度かかる。

(注18) と場直行牛は廃用牛や妊娠している牛を含んではならないとされている。

(注19) 繁殖用以外の牛。乳用牛、肉用牛の区別はない。

業界関係者によると、と場直行牛の輸入は、当初、政府の奨励によって始められ、現在では10社程度が行っているが、冷凍牛肉よりも割高なため、ほとんどの企業で利益が出ていないとのことである。政府は、①と畜場の稼働率の改善による農村振興効果 ②副産物も同時に輸入できることを理由に奨励したのではないかといわれている。

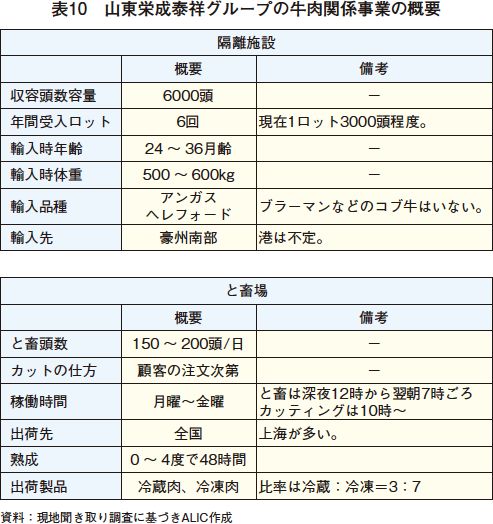

生体牛輸入企業「山東栄成泰祥グループ」

山東栄成泰祥グループは、山東半島の先端部にある栄成市に本社を置く食品の製造・販売を主要事業とする会社である。

同社では近年、牛肉の販売を始めた。牛肉の販売額は年間1億元(16.5億円)程度で、販売先は7〜8割が外食店で、残りはスーパーマーケットやコンビニエンスストアである。2017年から豪州産のと場直行牛を輸入しており、本社のある栄成市内にと場直行牛のための隔離施設やと畜場を持っている。

と場直行牛を輸入するメリットは、①冷凍牛肉を輸入するよりも安定的に供給できること ②冷凍・冷蔵肉のどちらでも供給できること ③内臓肉も一度に手に入ることである。その理由としては、①については、豪州に冷凍牛肉を注文すると、商品の到着までに海運で2カ月程度かかり、いつ自社の倉庫に納入できるのか正確に見通しづらいが、生体牛は一度輸入すれば自社でと畜量を加減して安定的に供給できるためである。なお、空輸であれば注文後1週間程度で牛が到着するが、コスト上現実的ではない。②については、前述の通り中国では冷蔵肉が好まれるため、③については、中国では他国よりも内臓肉が高く売れるため(注20)である。

一方、輸入牛肉よりも1割程度コスト高になるというデメリットがある。主な理由としては、一般に豪州よりも中国国内の方がと畜コストが割高であること(注21)に加え、と場直行牛は輸入後14日以内にと畜しなければならないことからと畜場の稼働率にムラができることがある。このため、同社では、今後と畜の期限が14日よりも延長されなければ輸入頭数の大幅拡大は難しいと考えている。

(注20) 中国では全ての副産物が食べられる。複数の現地専門家によると、皮は皮革用よりも食用の方が4〜5倍高い価格で売れるといわれる。また、骨はスープに使われる。

(注21) 中国と豪州のと畜コストについては、表6参照。

(2)輸入先国の拡大

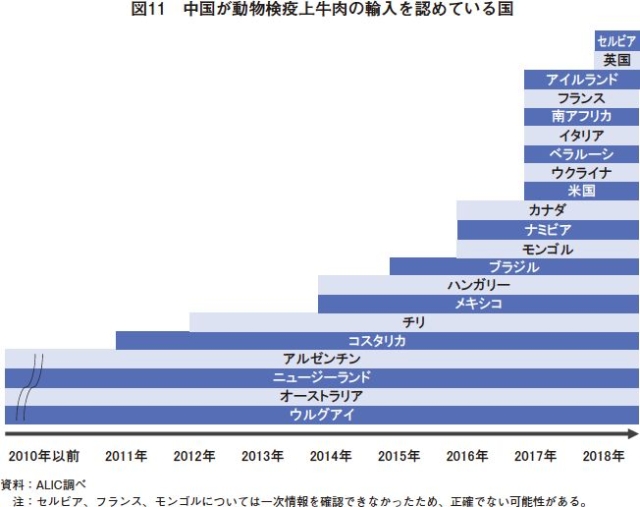

中国の牛肉輸入が増えはじめた2011年以降、政府は輸入可能国を積極的に拡大させており、2010年の4カ国から、2018年11月時点で21カ国まで増えている(図11)。

(3)自由貿易協定

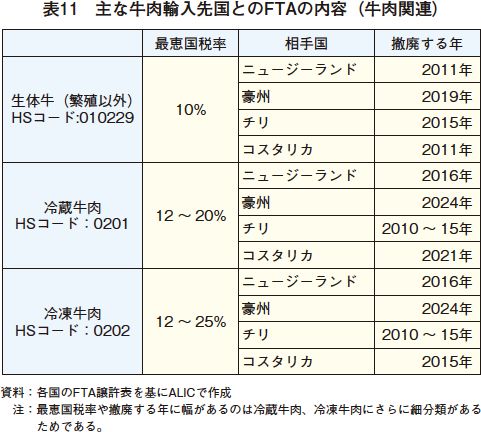

中国は、牛肉輸入先国のうち、豪州、ニュージーランド、チリ、コスタリカなどと自由貿易協定を結んでおり、2024年には、この4カ国の表中の品目の輸入関税が全て撤廃されることとなっている(表11)。

7 おわりに

近年、都市部を中心に焼き肉、ステーキなど新たな牛肉の消費形態が浸透し、品質の高い牛肉に対する需要が増えている。こういった需要を満たすため、中国政府は米国の冷蔵・冷凍牛肉、豪州のと場直行牛、ニュージーランドの冷蔵牛肉などを次々と解禁してきた。

他方、串焼きや細かく切った料理、煮込み料理などの伝統的な調理方法では、あまり品質の違いは問われない。これらの需要に応えるため、安価な南米産を中心に輸入量を増やし、既に日本を上回る量が輸入されているが、それでも国内消費量の1割強に過ぎない。また、牛肉の価格動向をみる限り、需要が満たされているとは言い難い。加えて長期的には、農村地域の需要が拡大することは間違いない。

一方で、国内生産は過去5年以上にわたって停滞を続けている。以上から、今後中国の牛肉輸入量が増加する可能性は高い。世界の牛肉需給に大きな影響を与える中国の動向について、今後も注視していく必要がある。

他方、串焼きや細かく切った料理、煮込み料理などの伝統的な調理方法では、あまり品質の違いは問われない。これらの需要に応えるため、安価な南米産を中心に輸入量を増やし、既に日本を上回る量が輸入されているが、それでも国内消費量の1割強に過ぎない。また、牛肉の価格動向をみる限り、需要が満たされているとは言い難い。加えて長期的には、農村地域の需要が拡大することは間違いない。

一方で、国内生産は過去5年以上にわたって停滞を続けている。以上から、今後中国の牛肉輸入量が増加する可能性は高い。世界の牛肉需給に大きな影響を与える中国の動向について、今後も注視していく必要がある。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246