ホーム > 畜産 > 畜産の情報 > バター、脱脂粉乳およびチーズの流通実態調査の結果

調査・報告 畜産の情報 2019年3月号

バター、脱脂粉乳およびチーズの流通実態調査の結果

畜産需給部 乳製品課

【要約】

当機構では、乳製品の流通実態を的確に把握するため、毎年度、乳業メーカーや小売業などの幅広い業種を対象に「乳製品の流通実態調査」を実施している。

平成30年度に実施した調査結果によると、29年度のバターと脱脂粉乳については、生乳生産量が2年連続で減少している中で、乳業メーカーが需要者に自社製品(国産品)を優先的に供給しつつも、菓子類の高品質志向の高まりから、引き続き、自社製造も一定数量の国産品を利用している状況がうかがえた。また、チーズについては、プロセスチーズに加え、家庭用ナチュラルチーズの消費が浸透しつつあることから、業務用向けも合わせて消費量は過去最高を更新した。

平成30年度に実施した調査結果によると、29年度のバターと脱脂粉乳については、生乳生産量が2年連続で減少している中で、乳業メーカーが需要者に自社製品(国産品)を優先的に供給しつつも、菓子類の高品質志向の高まりから、引き続き、自社製造も一定数量の国産品を利用している状況がうかがえた。また、チーズについては、プロセスチーズに加え、家庭用ナチュラルチーズの消費が浸透しつつあることから、業務用向けも合わせて消費量は過去最高を更新した。

1 調査対象および回収率

本調査は、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業を対象に実施し、有効回収数は259企業(有効回収率25.3%:調査対象数1022企業)となった。また、バターおよび脱脂粉乳に係る調査については、大手乳業メーカーなどからの回答を得たため、前年の調査結果と同様にカバー率は出回り量ベースで9割程度となった。

なお、プロセスチーズの消費量については、農林水産省が公表している「チーズの需給表」の数値を使用した。

なお、プロセスチーズの消費量については、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 平成29年度の乳製品需給

平成29年度のバター、脱脂粉乳の生産量は、生乳の乳製品仕向け量が減少(前年比1.3%減)したため、それぞれ同5.5%減、同1.6%減とやや減少した。これは、生乳生産量の減少が続く中で、牛乳が健康に良い効果をもたらすとのマスコミ報道の影響等から飲用牛乳へ生乳が積極的に仕向けられためである。

乳製品の国内生産量の減少に伴う不足分については、当機構による輸入入札を29年度から毎月間断なく実施したことで、需給は安定して推移した。

チーズについては、多種多様なチーズやチーズを使用した製品の供給に加え、ナチュラルチーズの食べ方などが消費者に浸透しつつあることから、前年に引き続き需要は堅調に推移しており総消費量は過去最高を更新した。

なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1374円(同1.4%上昇)となった。

注:推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7912円(同2.1%上昇)となった。

一方、輸入ナチュラルチーズは、18万4317トン(同10.6%増)と、かなりの程度の増加となった。これは、消費者のナチュラルチーズの人気の高まりに伴い、ナチュラルチーズ全体の消費量が、20万8067トン(同9.1%増)とかなりの程度増加したためである。

プロセスチーズ消費量は13万277トン(同0.4%減)と横ばいで推移しているが、チーズ総消費量は、33万8344トン(同5.3%増)と過去最高を更新した。

乳製品の国内生産量の減少に伴う不足分については、当機構による輸入入札を29年度から毎月間断なく実施したことで、需給は安定して推移した。

チーズについては、多種多様なチーズやチーズを使用した製品の供給に加え、ナチュラルチーズの食べ方などが消費者に浸透しつつあることから、前年に引き続き需要は堅調に推移しており総消費量は過去最高を更新した。

(1)バター

乳製品仕向け数量の減少に伴いバターの生産量も減少し、国内生産量は6万87トン(前年度比5.5%減)となった。需要に満たない部分は輸入で補う形となったが、世界的な乳脂肪需要の高まりなどから国際相場が上昇する中で、輸入品の在庫水準も比較的安定して推移していたことから、当機構による輸入入札数量は9116トン(同22.6%減)にとどまった。この結果、推定出回り量(注)は7万1012トン(同3.0%減)となった。なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1374円(同1.4%上昇)となった。

注:推定出回り量(推定消費量)=前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

(2)脱脂粉乳

バター同様に国内生産量が減少し、国内生産量は12万1581トン(前年度比1.6%減)となったが、はっ酵乳などの堅調な需要に対応して追加輸入を行ったことから、当機構の輸入入札により3万3207トン(同749.7%増)が市場に放出された。この結果、推定出回り量は、14万452トン(同2.8%増)とわずかに増加した。なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7912円(同2.1%上昇)となった。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

バター同様に国内生産量が減少し、国産ナチュラルチーズ(プロセスチーズ原料用以外)の生産量は、2万3750トン(前年度比0.9%減)となった。一方、輸入ナチュラルチーズは、18万4317トン(同10.6%増)と、かなりの程度の増加となった。これは、消費者のナチュラルチーズの人気の高まりに伴い、ナチュラルチーズ全体の消費量が、20万8067トン(同9.1%増)とかなりの程度増加したためである。

プロセスチーズ消費量は13万277トン(同0.4%減)と横ばいで推移しているが、チーズ総消費量は、33万8344トン(同5.3%増)と過去最高を更新した。

3 流通経路と業種別・用途別消費量

(1)バター

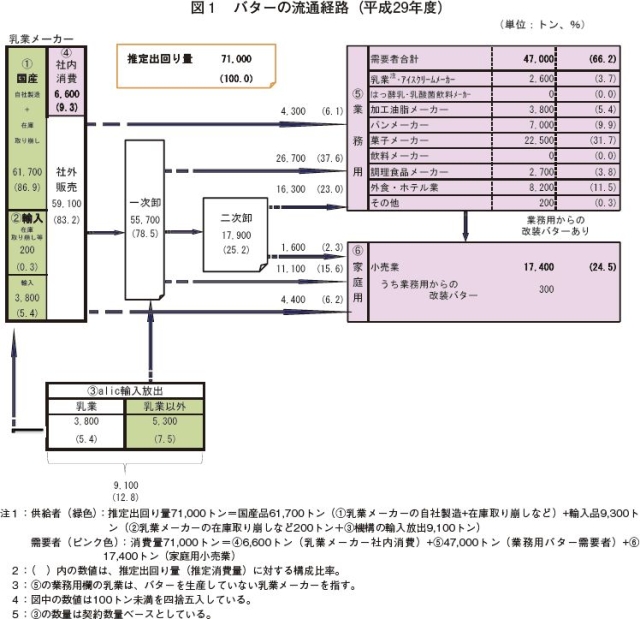

平成29年度の推定出回り量7万1000トン(機構調べ(注))について流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。注:機構調べは、今回の調査結果に基づき推定したものを指す。

ア 流通経路

推定出回り量のうち、国産品(①乳業メーカーの自社製造と在庫取り崩しの合計)は6万1700トン(出回り量に対する構成比86.9%)、輸入品(②乳業メーカーの取り崩し等と③機構の輸入放出の合計)は9300トン(同13.1%)となった(図1)。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売は5万5700トン(同78.5%)と大きなシェアを占めている。バターは、さまざまな加工食品や外食などの原材料としても使用されることから、需要者は多岐にわたっている。そのため、大口だけでなく小口需要者にも対応するため、流通における卸売業者の役割は他の原料乳製品と比べて重要となっている。

イ 業種別消費量

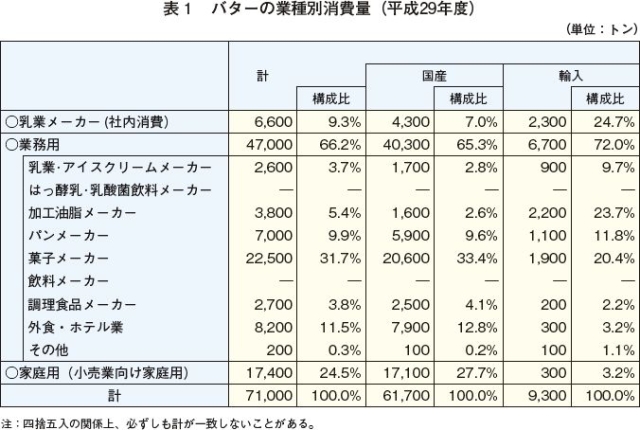

業種別消費量についてみると、業務用は4万7000トン(推定消費量に対する構成比66.2%)と最も多く、家庭用は1万7400トン(同24.5%)、乳業メーカー(社内消費)は6600トン(同9.3%)となった。業務用の内訳では、菓子メーカーが2万2500トン(同31.7%)で最も多い(図1)。国産品と輸入品の業種別消費量の内訳を見ると、国産品は菓子メーカー向けが全体の33.4%と最も多く、次いで小売業向け家庭用が27.7%となった。一方、輸入品は乳業メーカー(社内消費)が全体の24.7%と最も多く、次いで加工油脂メーカーが23.7%、菓子メーカーが20.4%となった(表1)。

このように、国産品は菓子メーカー向けや家庭用が主体となる一方で、輸入品は乳業メーカー(社内消費)が約1/4を消費し、大半は、業務用に仕向けられているという結果となった。国産品の供給が減少傾向にある中で、国産需要が底堅いことから、乳業メーカーは近年の傾向同様に社内消費の一部を輸入品や他の乳製品で代替し、自社製品(国産品)を需要者に優先的に供給したことがうかがえる。

ウ 用途別消費量

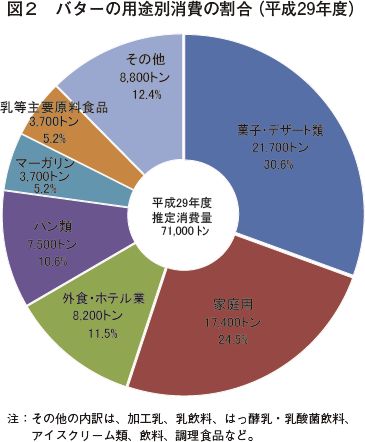

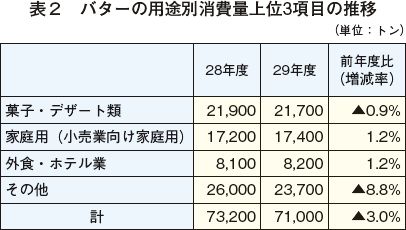

バターの用途別消費割合をみると、品質志向で国産品を重視する菓子・デザート類向けが2万1700トン(構成比30.6%)と最も多く、次いで、家庭用が1万7400トン(同24.5%)、外食・ホテル業が8200トン(同11.5%)となった。(図2)。

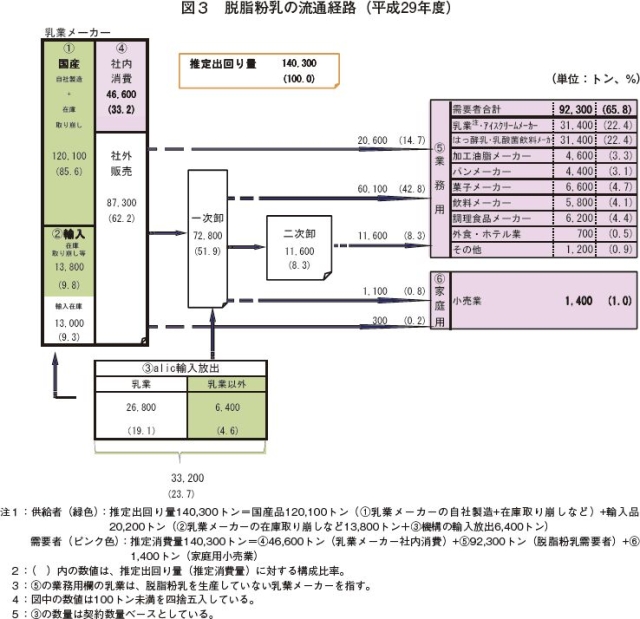

(2)脱脂粉乳

29年度の出回り量14万300トン(機構調べ)について、流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。ア 流通経路

推定出回り量のうち、国産品(①乳業メーカーの自社製造と在庫取り崩しの合計)は12万100トン(推定出回り量に対する構成比85.6%)、輸入品(②乳業メーカーの取り崩し等と③機構の輸入放出の合計)は2万200トン(同14.4%)となった(図3)。

また、乳業メーカーの利用(社内消費)は4万6600トン(同33.2%)、乳業メーカーからの社外販売は8万7300トン(同62.2%)、機構から一次卸への売渡しは6,400トン(同4.6%)となった。

脱脂粉乳は、一般的に二次加工製品向けの原材料であることから家庭用の消費量は非常に少なく、はっ酵乳や乳飲料などを生産する乳業メーカー(社内消費)の割合が高いことが特徴である。また、卸売業者を経由せずに需要者に直接販売される割合が全体の14.7%で、バター(直販割合6.1%)と比べて高い水準にある。これは、大口の需要者が特定の業種(はっ酵乳など)に集中しているからである。

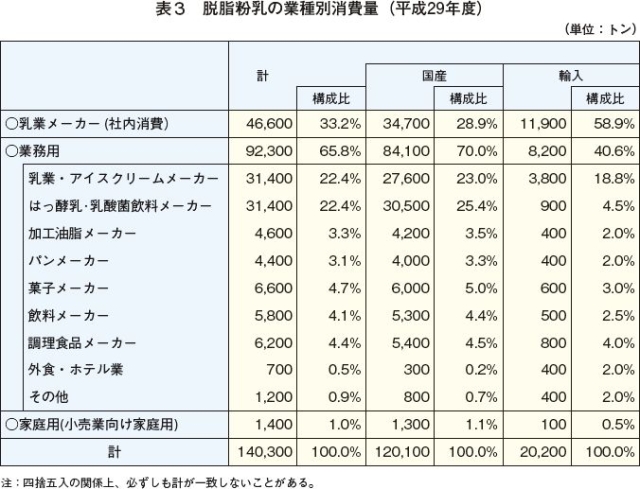

イ 業種別消費量

脱脂粉乳の業種別消費量をみると、業務用が9万2300トン(消費量に対する構成比65.8%)と最も多く、大手乳業の社内消費が4万6600トン(同33.2%)、家庭用が1400トン(同1.0%)とわずかであった。業務用の内訳では、乳業・アイスクリームメーカーおよびはっ酵乳・乳酸菌飲料メーカーがいずれも3万1400トン(同22.4%)と最も多く、これら二つで全体の半分近い割合を占めている(表3)。

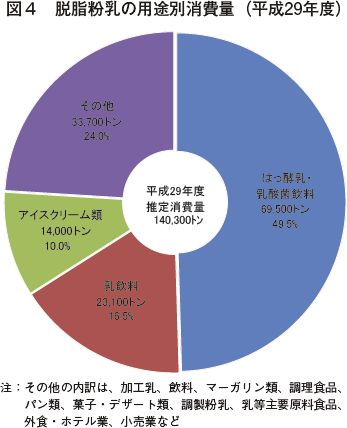

ウ 用途別消費量

脱脂粉乳の用途別消費量をみると、はっ酵乳・乳酸菌飲料が6万9500トン(構成比49.5%)と最も多く、次いで、乳飲料が2万3100トン(同16.5%)、アイスクリーム類が1万4000トン(同10.0%)となった。バターと異なり、脱脂粉乳は消費量全体の8割弱がこれら上位3者で消費され、特に年度を通じて需要が好調であったはっ酵乳・乳酸菌飲料は全体の約50%と最も多い状況となった(図4)。

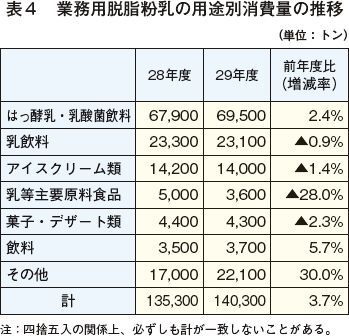

業務用脱脂粉乳の用途別消費量を28年度と比較すると、消費量が最も多いはっ酵乳・乳酸菌は6万9500トン(前年度比2.4%増)で、次いで乳飲料が2万3100トン(同0.9%減)、アイスクリーム類が1万4000トン(同1.4%減)となった(表4)。はっ酵乳・乳酸菌飲料は定番のプレーンヨーグルトに加え、いわゆる機能性ヨーグルトの消費が引き続き堅調となっている。

また、アイスクリーム類は夏場前半の猛暑および8月以降の冷夏により消費が伸び悩んだが、冬季の販売が普及するなど、通年では前年並みと安定して推移している。

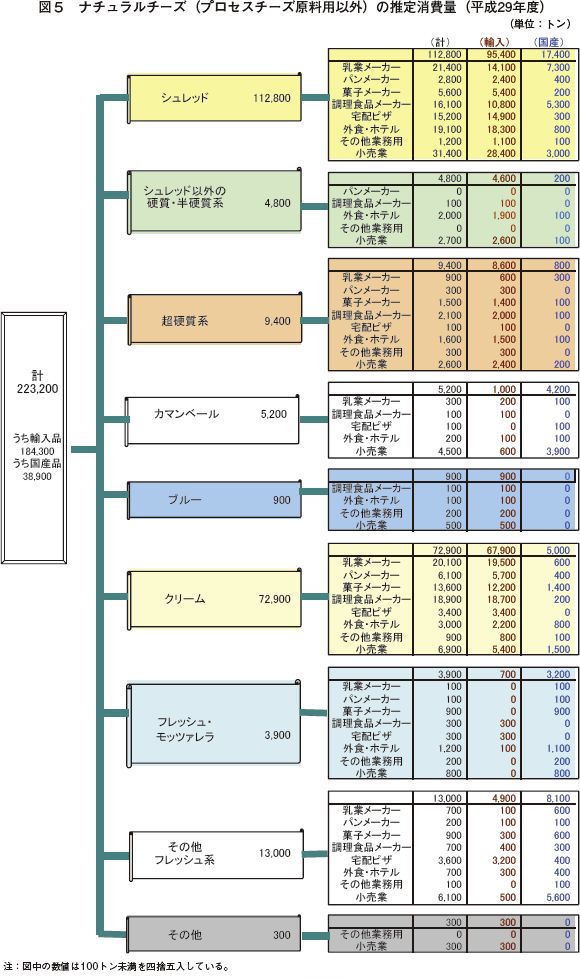

(3) チーズ

ア ナチュラルチーズ29年度のナチュラルチーズ(プロセスチーズ原料用以外)の消費量22万3200トン(機構調べ)の種類別および業種別消費量の推計を行った結果、次の通りとなった(図5)。

(ア) 種類別消費量

総消費量は22万3200トンとなり、うち国産品3万8900トン、輸入品18万4300トンとなった。旺盛な需要を背景に対前年度比で9.5%増加しており、特に輸入品の増加が顕著となっている。プロセスチーズの消費量が減少する一方で、直接消費向けナチュラルチーズの消費が増加している。

内訳としては、シュレッドタイプが11万2800トンと最も多く、次いで、クリームタイプが7万2900トンとなった。シュレッドタイプは、輸入品が9万5400トン、国産品が1万7400トンとなっており、輸入品が8割を超えている。また、クリームタイプも、輸入品が6万7900トン、国産品が5000トンと輸入品が9割を占めた。

シュレッドタイプの業種別の内訳は、小売業が3万1400トン(シュレッドタイプ推計消費量に占める構成比27.8%)、次いで、乳業メーカー、外食・ホテル、調理食品メーカー、宅配ピザとなった。

国産品は前年度並みとなっており、内訳としては、シュレッドタイプが最も多く、次いでクリームタイプ、カマンベール、フレッシュ・モッツァレラなどの順となっている。

消費量のほぼ半数であるシュレッドタイプの消費が業務用および家庭用ともに堅調であり、消費量増加をけん引している。

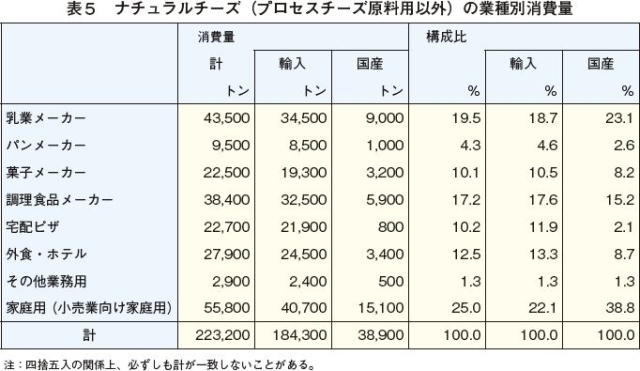

(イ) 業種別消費量

業種別の内訳(プロセスチーズ原料用以外)では、小売業が5万5800トン(全体に占めるシェアは25.0%)と最も多く、次いで乳業メーカーは4万3500トンとなった(表5)。小売業のうち、輸入品は4万700トン、国産は1万5100トンと輸入品が全体の7割を占めた。また、乳業メーカーについても、輸入品が3万4500トンと全体の8割近くを占めた。

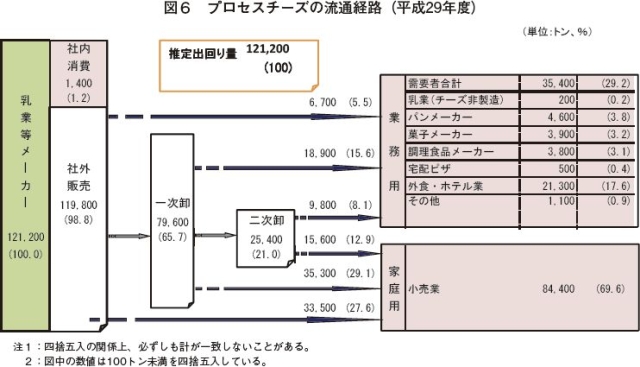

イ プロセスチーズ

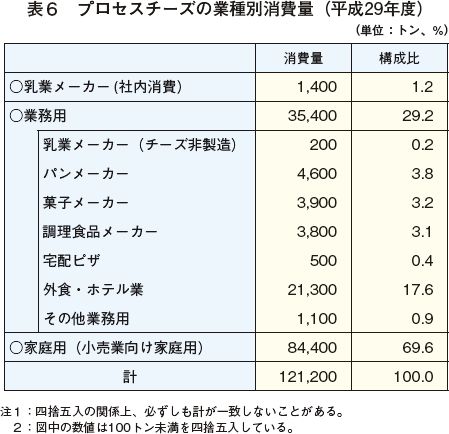

29年度のプロセスチーズの消費量12万1200トンの流通経路および業種別消費量の推計を行った結果、次の通りとなった(図6)。

乳業等メーカー(社内消費)は、1400トン(推定出回り量に対する構成比1.2%)、乳業等メーカーからの社外販売は11万9800トン(同98.8%)、また、一次卸への売渡しは7万9600トン(同65.7%)となり、乳業等メーカーからの直接販売の割合は、業務用需要が多いバターや脱脂粉乳に比べて高い。プロセスチーズは家庭用需要が7割近くを占めていることが一因とみられる。

(イ) 業種別消費量

家庭用は8万4400トン(消費量に対する構成比69.6%)と最も多く、業務用は3万5400トン(同29.2%)、社内消費用は1400トン(同1.2%)となった(表6)。また、業種別消費量(家庭用を除く)では料理が主体の外食・ホテル業が2万1300トン(同17.6%)と最も多く、次いでサンドウィッチなどの調理パンなどへの使用が多いパンメーカー、菓子メーカー、調理食品メーカーの順となっている。

4 まとめ

代表的な乳製品であるバターは、量販店などで多く取り扱われ、一次加工(主に家庭用バター)としても消費されることに加え、洋菓子やパンなどの二次加工製品の原料(主に25キログラムの業務用バター)としても使用されるため、流通が多岐にわたる。

また、脱脂粉乳は、バターと比べ二次加工製品の原料としての側面が強く、需要者が特定の業種に集中している。特に近年は機能性タイプのヨーグルトの市場が拡大し需要が安定しており、はっ酵乳・乳酸菌飲料メーカーへの集中度が高くなっている。チーズは、バターと同様、一次加工や二次加工の用途として使用されていることから、バターと似た流通形態となっている。

平成29年度においては、年度を通して消費者の健康志向の高まりなどにより飲用牛乳の需要が堅調に推移したことなどから、生乳の乳製品仕向け割合が減少し、国産乳製品の生産量が減少した。

バターについては、国産品の生産量が減少する中で、国産の業務用に対する需要は底堅く推移し、また、機構による定期的な輸入入札の実施や大口需要者による原材料用の輸入品への置き替えなどにより需給が安定し、年度を通じて安定的な在庫水準で推移した。

脱脂粉乳については、堅調に推移していたはっ酵乳・乳酸菌飲料の需要が一巡し、8月の天候不順による需要減少の影響もあったことから、原料となる脱脂粉乳の需給が落ち着き、年度末においても安定的な在庫水準となった。

ナチュラルチーズは、直接消費など新たな嗜好が普及・定着しつつある中で、消費量が過去最大となったが、国産の生産量は前年並みにとどまり、再び輸入品が増加に転じている。

また、脱脂粉乳は、バターと比べ二次加工製品の原料としての側面が強く、需要者が特定の業種に集中している。特に近年は機能性タイプのヨーグルトの市場が拡大し需要が安定しており、はっ酵乳・乳酸菌飲料メーカーへの集中度が高くなっている。チーズは、バターと同様、一次加工や二次加工の用途として使用されていることから、バターと似た流通形態となっている。

平成29年度においては、年度を通して消費者の健康志向の高まりなどにより飲用牛乳の需要が堅調に推移したことなどから、生乳の乳製品仕向け割合が減少し、国産乳製品の生産量が減少した。

バターについては、国産品の生産量が減少する中で、国産の業務用に対する需要は底堅く推移し、また、機構による定期的な輸入入札の実施や大口需要者による原材料用の輸入品への置き替えなどにより需給が安定し、年度を通じて安定的な在庫水準で推移した。

脱脂粉乳については、堅調に推移していたはっ酵乳・乳酸菌飲料の需要が一巡し、8月の天候不順による需要減少の影響もあったことから、原料となる脱脂粉乳の需給が落ち着き、年度末においても安定的な在庫水準となった。

ナチュラルチーズは、直接消費など新たな嗜好が普及・定着しつつある中で、消費量が過去最大となったが、国産の生産量は前年並みにとどまり、再び輸入品が増加に転じている。