�z�[�� > �{�Y > �{�Y�̏�� > EU�_�{�Y�Ƃ̓W�]�@�`2018�NEU�_�ƃA�E�g���b�N��c����`

�����E�@�{�Y�̏��2019�N3����

EU�_�{�Y�Ƃ̓W�]�@�`2018�NEU�_�ƃA�E�g���b�N��c����`

������@���ے����O���[�v

�y�v��z

�@���B�ψ���́A�u�H���Ɣ_�Ƃ̏����`�l�����ׂ����́`�v�Ƒ肵�A2018�NEU�_�ƃA�E�g���b�N��c���u�����b�Z���ɂĊJ�Â����B

�@�z�[�K���_�ƁE�_���J���S���ψ��́AEU�_�Ƃɂ��āA����C��ϓ��ւ̑Ή����Ɋւ���v�����܂��܂����܂�A���Y�ւ̐�������钆�A�_�Y�i��H�i�̍��ʉ��A�_�Ƃ̃f�W�^������V�Z�p�̊��p�������EU�_�ƂŕK�v�Ƃ���鎝���\�Ȕ_�Ɛ��Y���x�����g�ł���Ƃ����B�����āA���̂��߂̋��ʔ_�Ɛ���iCAP�j�̌�����A������𐄂��i�߂�l�����������B

1�@�͂��߂�

�@2018�N12��6�`7���A���B�ψ���́A���B�A���iEU�j�̔_�{�Y�Ƃ��߂��������2030�N�܂ł̒����I�W�]�������u2018�NEU�_�ƃA�E�g���b�N��c�v���A�u�����b�Z���i�x���M�[�j�ŊJ�Â����B

�@���N��4��ڂ̊J�ÂƂȂ铯��c�ɂ́A�eEU���������͂��ߍ��ۋ@�ւ�EU�@�ցA�_�Ƃ���ѐH�i�Y�Ƃ̊W�c�́A���ƎҁA�_�ƌo�c�ҁA�����@�ցA�w���o���ҁA�s���c�̂Ȃǂ̕��L���҂��W�܂����B

�@��c�̃e�[�}�́u�H���Ɣ_�Ƃ̏����`�l�����ׂ����́`�v�Ƃ��ꂽ�B�w�i�ɂ́A�����i2021�N����2027�N�܂Łj���ʔ_�Ɛ���iCAP�j�̌������̌�����A�H�i���S����A�C��ϓ��̉ۑ�Ȃǐ��Y����芪���l�����ׂ������̌��݉��Ȃǂ�����B

�@��c�́A���B�ψ���̃t�B���E�z�[�K���_�ƁE�_���J���S���ψ��ւ̃C���^�r���[����͂��܂����B�܂��A�Q�X�g�Ƃ��āA���{����_�ѐ��Y�Ȃ̏����_���_�ѐ��Y�R�c���ƁA�A�t���J���\���Ĕ_�ƌ����ɂ��J���r�㍑�̎����\�Ȕ_�Ɛ��Y�Ȃǂ�S�����۔M�є_�ƃZ���^�[�iCIAT�j�̃A�t���J�S���f�B���N�^�[�����҂���A���ꂼ��e���E�n��̔_�Ə��EU�Ƃ̖f�ՏȂǂɂ��ču�����s���A��c�o�Ȏ҂̑傫�ȊS���W�߂��B

�@�{�e�ł́A����c�̒�����A���EU�ɂ�����{�Y���߂����ƒ����I�W�]�ɂ��ďЉ��B�Ȃ��A�{���ʂ��ɂ͑O�����������ACAP�͌��s���x�̂܂܂Ƃ��A�f�Ջ���ɂ��Ă͔�y�ς݂̂��̂܂Ŋ܂݁i��c�J�Î��_�ł͓�EU�o�ϘA�g����iEPA�j�͔�y�O�ł��邽�ߊ܂܂�Ă��Ȃ��j�A�p����EU���E�iBREXIT�j�͂܂������ł��邱�Ƃ���p����EU�Ɋ܂ނƂ��Ă���B

�@�܂��A�{�e���̈בփ��[�g�́A1���[��=127�~�i1������TTS����F126.65�~�j���g�p�����B

2�@�H���Ɣ_�Ƃ̏����`�l�����ׂ����́`�i�z�[�K���_�ƥ�_���J���S���ψ��C���^�r���[�j

�@��c�`���A�z�[�K���S���ψ�����A���݁AEU�_�Ƃ������邳�܂��܂ȉۑ�ɂ��Ď��̍l���������ꂽ�B

�i1�j����CAP�ɂ���

�@���B�ψ���́A����CAP�ɂ��āA���G�Ȏ葱����v���Ȃǂ̊ȑf���Ƌߑ㉻�ɏd�_��u���A������i�߂Ă���BBREXIT��A��E�ږ���Ȃǂ̐V���ȍ����m�ۂ��K�v�ƂȂ�ACAP�\�Z��5%�팸����Ă��錻��ɂ��āA�������ɑ����������߂�ƂƂ��ɁA�_�ƌo�c�҂ɑ���⏕�����z�̕��������d�v�ł���B

�@���������Ƃɔ_�ƌo�c�̍\���A���Y���@�A�C��A�o�ρA��N�_�Ǝ҂̌ː��Ȃǂ��قȂ��Ă��邱�Ƃ��l������ƁA�e��������n��֕⏕�����z�̍ٗʂ𑽂��ڂ��A���K�͂Ȕ_�ƌo�c�ւ̒lj��x����A�n��J�����Ƃւ̒lj������Ȃǂ̏[����ڎw���AEU�_�Ƃ̋����͋�����}�肽���B�܂��A���ڎx�����̎�����߂�Ȃǂ��āA���ɒ����K�͂̔_�ƌo�c�ɑ��āA�������Ɏx���ł���悤�Ȏd�g�݂��������Ă���B

�@�܂��A�ȑf����ߑ㉻�ɂ��ẮA�f�W�^������V�Z�p�̊��p�����̒��S�ɂȂ���̂ƍl���Ă���B�q���Z�p�ɂ����̂���X�̔_�ƌo�c��ʂ�����ʂ̃f�[�^�́A���ւ̕��S�y����ƒ{���{�̊����P�ȂǂɊ�^���A�_�ƌo�c�̎��v�����コ����ƂƂ��ɁA�ȑf���ɑ傫���v������\��������B���̂悤�ɁA�_�Ƃɂ����ăf�W�^������V�Z�p�����p���邱�Ƃ́ACAP�̖ړI�ł��鎝���\�Ȕ_�Ɛ��Y��啝�Ɍ��コ������̂ƍl���Ă���B���łɑ����̐V�Z�p�Ȃǂ͗��p�\�ł��邪�A����̖��i�Ɋ��҂����Ă���B

�i2�j������ɂ���

�@�_�ƌo�c�҂̂����A35�Έȉ���6.5%�݂̂ł������A55�Έȏオ���������߂Ă���BEU�_�Ƃ��܂��܂��O���[�o�������A��范���������̊��ɂ��钆�A��N�_�Ǝ҂́A�ω��Ƌߑ㉻�̃J�^���X�g�i���i����ҁj�ł���A�d�v�ȑ��݂ł���B�ŐV�Z�p�𗘗p����Ⴍ�ėD�G�Ȕ_�ƌo�c�҂炪�AEU�̋����͂����コ���錮�������Ă���B��N�_�Ǝ҂̎Q���̏�ǂ�ł��j�邽�߂ɕK�v�Ȑ����i�̑����́A�ېł�y�n�ɌW�鐭�܂܂�A���������x���ŋK������Ă�����̂������B���������āA������̖��ɂ́AEU�Ɖ���������ђn�悪�A�e����œK�ȍs����x���𑊌݂ɕ₢�������߁A�W����������K�v������B

�i3�j������ыC��ɂ���

�@�_�ƌo�c�҂́A���ی�ƋC��ϓ��Ɋւ��āA�s�����Ș_�]�̑ΏۂƂȂ邱�Ƃ������B���B�ψ���́A���E�C��ւ̖�S�I�ȃ��x�������߂�d�v����̓I�ȗv�����������Ă���B

•�_�Ɨp�n�ʐς�ƒ{���{���H���Ɋ�Â��x�����i�J�b�v���x���j�̏����t������

•���̒��i�����x������j�ɂ�����V���ȗΉ��v��

•���̒��i�_���U������j�ł̊��A�C��A���̑��Ǘ��̋`��

�i4�j�s��������ɂ���

�@���B�ψ���́A�H���T�v���C�`�F�[���̎������ɂ���ĕs�����Ȏ�����s���������A�����Ό��͂��s�����Ă��钆���K�͂̔_�ƃr�W�l�X�̂��߂ɁA�����Ȏ�����m�ۂ��邱�Ƃ�ړI�ɖ@�����Ȃǂ��s���Ă���B�_�Ƃ́A���̋Ǝ�ƑS���ς��͂Ȃ��A�J�͂Ɍ������������ȗ��v�ƒ����������i��T���K�v������B

�i5�j�f�Ղɂ���

�@2017�N�ɂ́A�_�Y���E�H�i�A�o�z���ߋ��ō���1379�����[���i17��5133���~�j���L�^�����B����ɂ��A�_�Ɩf�Վ��x��8�N�A����200�����[���i2��5400���~�j�̍����ƂȂ����B�܂��A2018�N12��3���ɔ��\���ꂽ�ŐV�̔_�Ɩf�Օ��ɂ��ƁA9����22�����[���i2794���~�j�̖f�Ս����������Ă���B

�@10�����[���i1270���~�j�̗A�o��2���l�̌ٗp���x����B�����͌ٗp�@����肳��Ă���_�����ɑ����A���B�ψ���̖f�Ր����EU�S�̂̔_���n��̐����Ɗ��͂ɑ傫���v������B

�@EU�́A���E�ő勉�̐H�������n��ł���A�J���ꂽ�f�Ղ��s�����Ƃ���̕������Ƃ��Ă���B���B�ψ���́A�����Ȃ�f�Ջ���ɂ����Ă�EU�̍������ȋK���Ȃǂ̊�ɂ��đ��荑�ɑ��ċ��߂A����Ȃ鐬���̂��߂̐V���Ȗf�Ջ@�������Ă����B

3�@EU�{�Y�Ƃ̌����2019�N�ȍ~�̌��ʂ�

�i1�j���_���߂���

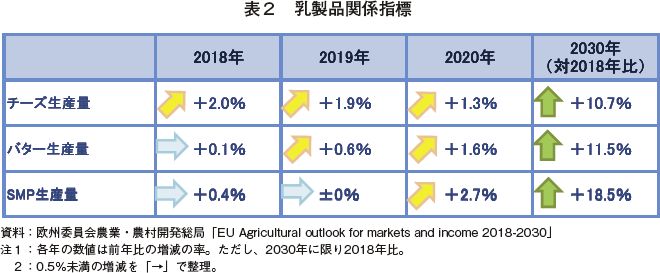

�@���B�ψ���́A���E�̓����i���v�́A�A�t���J����уA�W�A�ł̐l�������Ȃ�тɓ��n��ł�1�l���������ʂ̑����A�����EU����̎��v�����ɂ�荂�܂�Ƃ݂Ă���B����ɔ����AEU�̐������Y�ʂ͔N����0.8%�ő������A2030�N�ɂ�1��8220���g���܂ŒB����ƌ�����ł���i�\1�j�B�������A���ʂł̐���Ȃǂɂ��ߋ�10�N�Ԃ����ɂ₩�ȑ����y�[�X�ɂȂ�ƌ����܂��B

�@EU�́A���E�̎��v�ɑ��A35%�߂����������邱�Ƃ��ł��A�܂��A���ʉ����ꂽ�n���I�\���iGI�j�A�L�@���Y�A��`�q�g�݊��������s�g�p�iGM�t���[�j�A�q������A�n�搶�Y�ȂǂƂ�����EU��������ŗD�ʐ��������Ă���t�����l�̂���Y�i�ɏœ_�����Ă��邱�ƂƂȂ�Ƃ݂Ă���B

�A�@�������Y�E���i�Ȃǂ̓���

�i�A�j�������Y�E���{�����Ȃ�

�@2018�N�́A���t�̒ቷ�����J�Ƃ����V��������q��������x�点�����Ƃɉ����A�ċG�̊����k���n��̑����̗��_�n�тł̖q�������Ǝ������Y�ɐ[���ȉe����^�����B�������A�������Y�ʂ�EU����O�̎��v�Ɉ��������O�N��0.6%����1��6660���g���ƌ����܂��B���̉e����2019�N��1�l�����܂ʼne�����y�ڂ��\����������̂́A1��������N�ԓ��ʂ̑�����EU�����i�ɑ���p���I�Ȏ��v���l����Ɛ������Y�ʂ͂���ɐL�сA2019�N�͓�0.8%���ƌ����܂�Ă���B

�@����A���ʂŒ��f����_���A�������ʃK�X�r�o�팸�̕K�v���ɂ�苍�̎��{�����ɂ͐���������B�������Ȃ���A���������ɂ��1��������̐��Y�������߂�w�͂ɂ��A2030�N��1�������蕽�ϔN�ԓ��ʂ�2018�N��15%����8240�L���O�����������܂�Ă���B�����ʂ́A�������Ԃő傫�ȍ�������AEU�|N13�i��1�j�ł�2018�N���_�œ�5452�L���O�����A���_��i���̑���EU�|15�i��2�j�ł͓�7636�L���O�����ƂȂ��Ă���B����AEU�|N13�ɂ����ĉ��ǂȂǂ��i�݁A�����ϓ��ʂ�EU�|15��90%�߂��܂ŒB����Ƃ݂��Ă���B�Ȃ��A���{�����́A2018�N���_��EU�|15���S�̂�78%�AEU�|N13����22%�ƂȂ��Ă���B���̊�����2030�N���_���قƂ�Ǖω����Ȃ����ʂ��ł���B

��1�FEU�|N13�Ƃ́AEU��2004�N�ȍ~�ɉ��������L�v���X�A�`�F�R�A�G�X�g�j�A�A�n���K���[�A���g�r�A�A���g�A�j�A�A�}���^�A�|�[�����h�A�X���o�L�A�A�X���x�j�A�A�u���K���A�A���[�}�j�A�A�N���A�`�A���w���B

�@2�FEU�|15�Ƃ́AEU��2004�N���_�ʼn������Ă����t�����X�A�h�C�c�A�C�^���A�A�I�����_�A�x���M�[�A���N�Z���u���N�A�p���A �f���}�[�N�A�A�C�������h�A�M���V���A�X�y�C���A�|���g�K���A�t�B�������h�A�X�E�F�[�f���A�I�[�X�g���A���w���B

�i�C�j���i

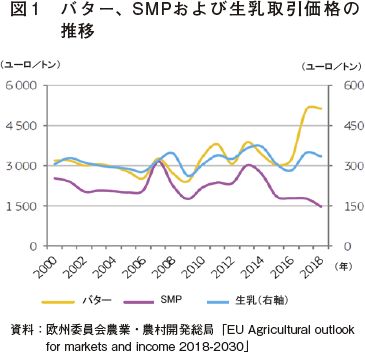

�@2018�N�̕��ϐ���������i�́A�قڑO�N�Ɠ�������100�L���O����������33.6���[���i4267�~�j�ƂȂ����i�}1�j�B�����i�́A�ςݏオ�����E�������iSMP�j�̌��I�ɂȂǂ����������̂́A���̗v���ɂ��O�N�Ɠ��������ێ����Đ��ڂ����B

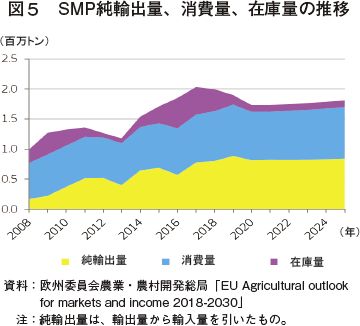

�ESMP�̌��I�ɂ̌p���I�ȍ팸

�EEU�Y�����i�ɑ��鍂�����v�̌p��

�E�ꕔ�̎�v�������Y���ł̌��Y�ƃo�^�[�̋����s���ɂ�鉿�i�����i�ߋ�5�N���ς��50

�@%����j

�@����A���肵������������i�Ƃ͑ΏƓI�ɁA2018�N��SMP���i�͎j��Œ�x���܂ʼn��������B���I�������i�ł���1�g��������1698���[���i21��5646�~�j��傫�������AEU�|15�̕��ω������i��1480���[���i18��7960�~�j�ƂȂ����B���߂ł͌��I�ɂ̔��n�����i�W���Ă���A���i�̗\�����݂���B�ƊE�W�҂ɂ��A���I�ɂ�2019�N���ɂ��ׂĔ��n�������\��������B

�@�܂��A�`�[�Y�̕��ω������i�́A������������2017�N�̐����͉������̂́A1�g���������3300���[���i41��9100�~�j�Ƒ����i�Ɣ�r���č����������ێ����Ă���B

�@��莩�R�R���̐H�i�ւ̏���Ҏ��v�́A�ߋ����N�Ԃɂ����āAEU�����ł͂Ȃ����E���ŁA���ɉَq��P�[�L�ł̃o�^�[�g�p��啝�ɑ��������Ă���A���̌��ʂƂ��āA�o�^�[���i���啝�ɏ㏸�����B�o�^�[�̔N�ԏ���ʂ́A2030�N�ɂ�1�l������4.6�L���O������2018�N��0.3�L���O�����̑����������܂��B�o�^�[�̕��ω������i�́A2017�N�ɋ}�㏸�������̂́i9���ɍō��l1�g��������6400���[���i81��2800�~�j�߂��܂ŏ㏸�����j�A2018�N���ɂ͓�4500���[���i57��1500�~�j�܂ʼn��������B������A�s��̃o�^�[���v���p������ƌ����܂�Ă���A2030�N�̓����i�͓�4000���[���i50��8000�~�j�ƈˑR�Ƃ��č��������ێ�����Ƃ݂��Ă���B

�C�@�����i�̐��Y�E�f�Փ���

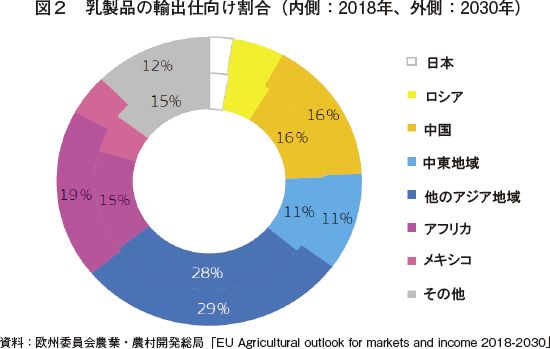

�@�A�t���J����уA�W�A�ɂ�����l�������⓯�n��ł�1�l���������ʂ̑����Ȃǂɂ����v�����̒��AEU�́A��v�ȋ������������Y�R�X�g�������ɂ�������炸�����b���v�Ȃǐ��E�̓����i�s��̎��v�����������������߁A����ɔ��������i���Y�������X���Ő��ڂ���Ƃ݂���i�\2�j�BEU�̐������Y���������݁i�N�ԕ���130���g�����j�́A��ȋ������ł���j���[�W�[�����h�i��40���g�����j��č��i��70���g�����j�����傫���B

�@�A�o��ɂ��ẮA���܂��܂ȍ��E�n��ɍs���Ă���i�}2�j�B�����̂ق��`�[�Y��o�^�[�̗A�o�ʂ̔{�������҂����A�t���J������A�o�ϐ����̌��ނȂǂ̌��O��������̂̐��E�ő�̓����i�A�����ł��钆�������̗A�o�g�傪���҂���Ă���B�܂��A���{�����ɂ��Ă��`�[�Y�̍�������ʂ͉��ď����Ɣ�r���ĈˑR�Ƃ��ď��Ȃ����̂́AEU�Y���v�͋����A��EU�EEPA�ɂ��A�N�Z�X���P�ɂ�邳��Ȃ鐬���Ɋ��҂�������Ă���B����A���V�A�ɂ��ẮA���݂̋֗A�[�u���������ꂽ�Ƃ��Ă��A�����̌o�Ϗ̈����Ȃǂɂ��A2030�N�܂łɋ֗A�O��2013�N�����܂ʼn���\���͒Ⴂ�Ƃ݂��Ă���B

�@�ߔN�A�`�[�Y�͈���O����̋������v�Ɏx�����Ă���B���ɁA�Ɩ��p����т��̑������p�i�`�[�Y���Y��50%�߂��j�Ȃ�т�GI�Ȃǂ̍��i���ȃ`�[�Y�������ŁA���ł����H�E�Ⓚ�H�i�p�̃��b�c�@�����̎��v�͍����B���̌��ʁA2030�N��EU1�l������`�[�Y����ʂ́A2018�N��18.7�L���O��������1.3�L���O�����������A��20.0�L���O�����ƂȂ邱�Ƃ������܂�Ă���B

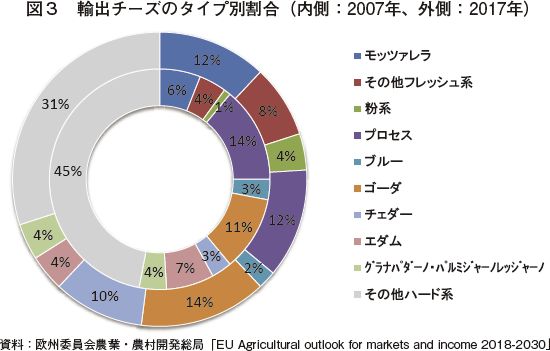

�@EU��O�s��Ŏ�������EU�Y�`�[�Y�ʂ́A���E�̗A�����v��40%�߂����������A2007�N����2017�N�̊ԂɃ`�[�Y�A�o�ʂ͖�40%���������B���b�c�@�����Ȃǂ̃t���b�V���n�`�[�Y�̎��v�͍��܂��Ă���A2017�N�̃t���b�V���`�[�Y�A�o�ʃV�F�A��20%��2007�N��2�{�ƂȂ��Ă���i�}3�j�B

�`�F�_�[�̃V�F�A�������Ă���A��3%����10%�܂ő������Ă���B������AEU����O�Ŏ�������EU�Y�`�[�Y�ʂ͑�������Ƃ݂��Ă���A2030�N��120���g������܂Ő�������ƌ����܂��BEU�́A��ȗA�o�����������A���Y�R�X�g�Ȃǂɂ�艿�i�т��������̂́AEU�u�����h��GI�Ȃǂ����ʓI�ɓ����Ă����Ƃ݂���B�����āA��������EU����O�̎��v�����ɂ�萶���̃`�[�Y�d�����X���͍�������܂�A2030�N�܂ł�4100���g���i�������Z�x�[�X�j���`�[�Y���Y�Ɏd��������Ƃ݂��Ă���i�}4�j�B

�@SMP�́A�f�U�[�g�A�`���R���[�g�A�x�[�J���[�A�C���X�^���g�H�i�̉��H�����Ƃ��Đ��E�I�Ɏ��v�����܂��Ă���B2008�N����2018�N�ɂ����āA�S���E�̎���ʂ͂قڔ{�����Ă���BSMP�ɂ��ẮA���i�ʂ�EU�͋����͂�����A�ߋ�10�N�ԁA�A�o�ʂ͔N�ԕ���16%�ȏ㑝�����A2017�N��78���g���܂ŒB�����i�}5�j�B���E�̗A�o�ʂ͔N��24���g���i�������Z�j�̑����Ő�������Ƃ݂��AEU�͑S�A�o�ʂ�30%�̃V�F�A���߂�Ƃ݂���B

�E�@�����

�i�A�j�����i

�@������ɂ��ẮA�����i�̐ێ�ʂ��T���銈���A�{�Y�Ƃ��C�����֗^����e���ɂ��Ă̔F���̍��܂�A�����s�ϏǂƂ��ċ����E�����i�̏������������҂������Ă��邱�ƂȂǂ̉e�����āA�O�q�̂Ƃ�������b�ɑ�����v�̑����Ȃǂ�������A�S�̓I�ɂ͍��㌸���X���ɂȂ�Ƃ݂��Ă���B

�@����A�L�@���Y�AGM�t���[�A�q������A�n�搶�Y�Ȃǂɑ�����v�͍��܂��Ă���A�����̏���͑�����Ƃ݂���B���ɁAGM�t���[�ɂ��ẮA���łɂ������̉������Ō����ȌX��������A�Ⴆ�h�C�c�ł�2016�N����2018�N6���̊ԂŖ�40�|�C���g�������A���Y�ʂ̖�50%���߂�܂Ő��������B�܂��A�X�E�F�[�f���ƃI�[�X�g���A�ł́AGM�t���[�̃V�F�A�͂���ɍ���100%�ƂȂ��Ă���B�č��̒�����Ѓj�[���Z���̕ɂ��ƁA���E��66%���̏���҂��L�@���Y�Ȃǂ̎����\�Ȑ��i�ɑ��Ă͑����������x�����Ă��悢�Ƃ��Ă���B

�i�C�j���p��

�@EU�ł́A��ʉƒ�Œ��H���Ƃ�l���������Ă��邱�ƂȂǂ���A���p�����ꂪ�݂��Ă���A����ʂ͌����X���Ő��ڂ��Ă���BEU���ς̈��p��1�l������N�ԏ���ʂ́A2018�N�܂ł�10�N�ԂŎ��EU�|15�ɂ����錸���i1�l�������8�L���O���������BEU�|N13�ł͓���2�L���O���������j�ɂ��A6�L���O�����������A52�L���O�����ƂȂ����B���̌X����2030�N�܂ő����Ƃ݂��A�ߋ�10�N�Ԃ̔������x�̃y�[�X�ł͂��邪��l������49�L���O�����܂ŗ������ނƂ݂��Ă���B

�@����A�L�@���Y�̈��p���͑����X���ɂ���A���p���ɐ�߂�L�@���Y�̊�����2016�N��3%����2030�N�ɂ�10%�ɂȂ�ƌ����܂��B�t�����X�ł́A��ʂ̈��p�����v�́A�O�N��4%�����������̂́A�L�@���p���͓�18%���Ƒ啝�ɑ��������B

�܂��A������́A�ƒ�Œ��H��ۂ�Ȃ����Ƃɉ����āA�A�����R���̑�ֈ����̃V�F�A�g��ɂ���Ă��i��ł���i�}6�j�B������ȂǂŔ̔��������p���̗ʂɑ��āA�����A�����R�������̃V�F�A�͂܂����������̂́i2018�N�͂킸����4%�j�A���̎s��͋}���ɐ������Ă���B�ߋ�10�N�ԂŔ��㍂�͔{�����Ă���ƂƂ��ɁA�]���قƂ�ǂ��哤�R���̂��̂ł��������A�A�[�����h��I�[�g���ȂǁA�哤�ȊO�������Ƃ�������̔̔��ʂ�V�F�A�������Ă���A2018�N�̐A�����R��������40���ȏオ�哤�ȊO�ƂȂ��Ă���i10�N�O�͂킸��17���j

�R����1�@�@�p���̗��_������߂���

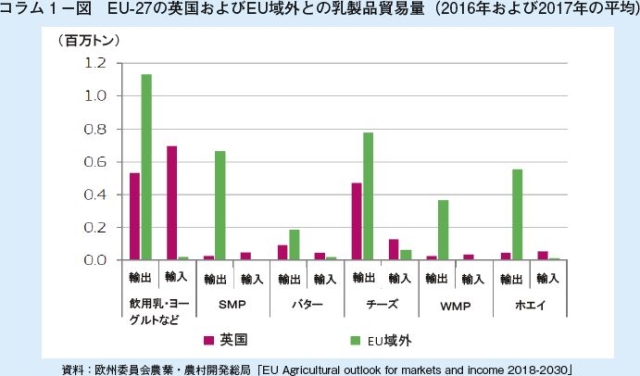

�@2013�N����2017�N�̊ԁA�p���̐������Y�ʂ�EU�S�̖̂�9%���߂��B�p���̓���1��������N�ԕ��ϓ��ʂ�8100�L���O�����ƁAEU���ς̓���7000�L���O������傫�������Ă���B2017�N12���̒����ɂ��ƁA�p���̓������{�����͖�190�����ƁAEU�S�̖̂�8%�ɑ�������B

�@�p���́A���Ƀ`�[�Y�A���p���E���[�O���g�Ȃǂɂ����āA���̉������ɂƂ��ďd�v�Ȗf�Ց��荑�ł���BEU�������p���ւ̗A�o������ƁA2017�N�̉p��������EU27�J���iEU�|27�j�̉p�����������i�A�o�ʂ́A���A�o�ʂ�20%���߁A��400���g���i�������Z�j�ƂȂ����i�R����1�|�}�j�B�܂��A�o�^�[�ɂ��ẮA8��9000�g���Ɨʂ͏��Ȃ����̂́A��35%���߂��B

�@�܂��AEU�|27���̗A��������ƁA2014�N����2017�N�̓����i�A���ʂ̂����A70%�ȏ�͉p������ł������B�p���́AEU�|27�i��ɃA�C�������h�j�ɂƂ��Ĉ��p���̏d�v�ȗA�����ƂȂ��Ă���B

�@�ȏ�܂���ƁA�p����EU�|27�Ƃ̖f�Տ�̌��т����������Ƃ��킩��B

�i2�j�H�����߂���

�A�@���v����

�@2030�N��EU�̑��H�����Y�ʁi�����A�ؓ��A�Ƃ�����A�r���A�R�r���j�́A2018�N��0.6%����4777���g���ƌ����܂��i�\3�j�B�������A����҂̚n�D��A�o�̉\���A���v���̕ω��A�����ċ����̏ꍇ�͎��{������3����2�����_�R���ł��邱�Ƃ���A���_����̕ω��ɂ���āA�H���̕i�ڕʃV�F�A�͕ς��\��������B�Ȃ��AEU�H�����Y��90%�͈���ŏ����Ă���B

�@���E���݂�ƁA2030�N�̑��H���f�ʂ�2018�N��720���g������3800���g���ɒB����Ƃ݂��Ă���B�A�W�A�ƃA�t���J�����E�̗A�����v�̑啔���ݏo���Ƃ���A��Ȑ����s��́A�x�g�i���A�t�B���s������т��̑��̃A�W�A�����i���ׂĂ̎�ނ̐H���j�A�T�n���ȓ�̃A�t���J�n��i�Ƃ��������ѓؓ��j�A�����Ē�������іk�A�t���J�n��i�Ƃ��������ы����j�Ƃ݂��Ă���B���V�A�ɂ��Ă͓����i���l�ɁA�֗A�[�u��2019�N���ȍ~�ɉ������ꂽ�Ƃ��Ă������I�ȗA�o�݂̂ɂƂǂ܂�Ƃ݂���B

�@EU��1�l�����葍�H������ʂ́A����܂ł̂Ƃ���㏸�X���ɂ���i�}7�j�B2013�N�ɁA���Z��@����ьo�ϊ�@�Ɠ����i����̍ĕҁA�ؓ�����̊��K���Ȃǂɂ�茸���������̂́A2014�N�ȍ~�͉X���ɂ���B�������A2030�N�̓�����ʂ�68.7 �L���O�����ƁA2018�N��69.3 �L���O��������킸���Ɍ�������Ƃ݂���BEU�|15�̓�����ʂ́A�����Ɠؓ��̏���ʂ̌�����1�l������1�L���O���������������AEU�|N13�̏㏸�X���͑����A��1�L���O�����߂���������Ɨ\�z�����B���X���͍���������Ƃ݂��邪�A�H���̎�ނɂ���Ă��قȂ��ė\������Ă���B�ؓ��Ƌ����̏���ʂ́A�ߋ�10�N�ԂƓ��l�ɉ�������⌸���X�������ǂ����A�Ƃ�����͑�������Ƃ݂���B�r����2008�N�ȍ~�̌����X���ɔ����āA�킸���ɑ�������Ƃ݂���B����́A�H�̑��l������шقȂ�@�������ږ��Ȃǂ̉e�����܂�EU�̐l���\���̕ω��ɂ����̂ł���B

�@�H���̏����������ƌ����܂�Ă���̂́A�H������Ɋւ��Ď��̂悤�Ȃ��܂��܂Ȍ��O��X�������邽�߂ł���B

•�Љ�I����їϗ��I�Ȍ��O�i���������A���������j�̑���

•����C��ւ̖��

•���N��̌��O

•EU����̍��

�@�܂��A���N�H���ɂ��Ă����̂悤�ȌX���������ʂ̌����������܂�Ă���B

•���ɎႢ����҂̊ԂŁA�A�����R���̂���ς����ւ̈ڍs�ƁA�t���L�V�^���A���i���ؐH��`�ҁj�A�x�W�^���A������уr�[�K���i���S�ؐH��`�ҁj�̑����ɔ����H���p�^�[���̕ω�

•����҂��H���̌��Y�n��L�@�⓮��������ւ̏����Ƃ��������Y���@�ɂ܂��܂��d�_��u���悤�ɂȂ�ƂƂ��ɁA�ʂ����i�����D�ނ���

•���N��������H������ђ����ςݐH�i�ւ̈ڍs

�C�@�����̓���

�i�A�j���Y����я���

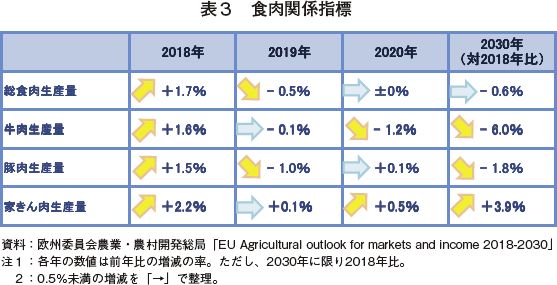

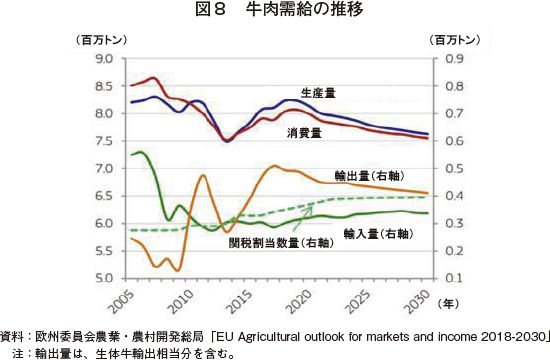

�@2018�N�̋������Y�ʂ́A�����̉������ł̊��ɂ��ɐB���̓����Ȃǂɂ��O�N��1.6%���ƌ����܂��i�}8�j�BEU�̋��������͗��_����̓����ɑ傫�ȉe������BEU�̋������Y�ʂ́A�����N�I�[�^�i�����j���x���p�~����A�����̒����������2015�N�ȗ��A�����̓����⋍�����Y�ւ̌o�c�]���Ȃǂ�����ꎞ�I�ɉ����B�������A���v���̈����A�������v�̌����A�A�o�����̌����Ȃǂ̉e���ɂ�萶�Y�͍Ăь������A2030�N��2018�N��6.0%����774���g���ƌ����܂�Ă���B

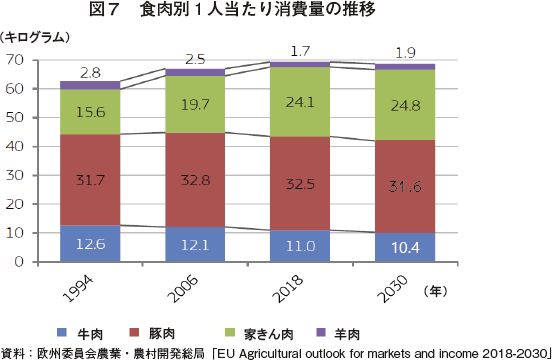

����ʂ́A����EU�|15�ł̌����ɂ��A2018�N��1�l������11�L���O��������2030�N�͓�10.4�L���O�����ւƏ��X�Ɍ�������ƌ����܂�Ă���B

�i�C�j�f��

�@�����A�o�́A�g���R�ƃC�X���G����������v�A�o�悩��̎��v���������邽�߁A2018�N�ɂ͑O�N��8%��������Ƃ݂���B����A�����A���́A�u���W���ƃA���[���`�������i�ʂŋ����͂�����A�A���ʂ͓�6%��������ƌ����܂��B���i�́A���ۉ��i�̉������爳�͂���Ɨ\�z�����B����A�u���W����A���[���`������̋����ʂ������A���ۉ��i������������Ƃ݂���B

�@�����I�ɂ́A���E�̗A�����v�̑����ɂ�������炸�AEU�A�o�ʂ͌����������܂��B���̗v���́A��Ƀu���W���A�A���[���`������э��B�Ƃ̋����ɂ����̂ł���B����A�A�W�A�A�����A�k�A�t���J�n��̎��v�͐������AEU�̗A�o����͕ω����Ă����\��������B�Ȃ��A���V�A�ɂ��ẮA�֗A�[�u�̓P�p���EU����̋����A�����ĊJ���錩���݂ł�����̂́A�����̎������̌����u���W�����͂��߂Ƃ��鑼�̗A�o������̒��B�ɂ��ȑO�����͂邩�ɒႢ���x���ɂȂ�Ƃ݂���B

�E�@�ؓ��̓���

�i�A�j���Y����я���

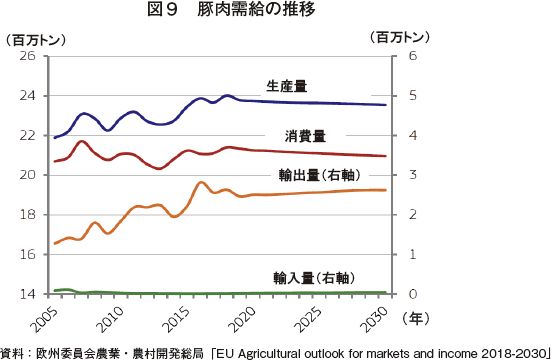

�@�ؓ����Y�ʂ́A�ɐB���̃X�g�[���������֎~����Ȃǂ̃A�j�}���E�F���t�F�A�i���������j�Ɋւ���K�����{�O���2012�N����2013�N�ɂ����đ啝�Ɍ��������B����A�ꕔ�ł͕K�v�Ȑݔ��Ȃǂ̓������s��ꂽ���ƂŐ��Y�������サ�����ʂȂǂ��琶�Y�ʂ�2014�N����2015�N�ɂ����đ��������i�}9�j�B�������Ȃ���AEU�A�o�ʂ�26%���߂Ă������V�A�s��̑r���ɂ������͈������A2015�N�̉��i������������B2016�N�ɂ͒����̎��v�̋}���ɂ�艿�i���㏸�������̂́A2017�N���ɂ͓����̎��v�����ނ��A�Ăщ��i�̉������������B2018�N�́A���Y�������܂�Ă������A���i��2015�N�̒ᐅ�����ێ����Ă���B

�@EU�̓ؓ����Y�́A���ʂł̐����̊g��𐧌�����Ƃ݂���B���̂��߁A2019�N�ȍ~�͍Ăь����X���ɂȂ�ƌ����܂�Ă���A2030�N�ɂ�2018�N�Ɣ�ׂ�1.8%�̌��Y�ɂȂ�ƌ����܂�Ă���B�������ʂɂ݂�ƁA�h�C�c�ł͎q�ؐ��Y������̔��ւƕ����I�ɃV�t�g���Ă�����̂̐��Y�ʂ͌����X���ƂȂ��Ă���B�ΏƓI�ɁA�f���}�[�N�ł͎q�ؐ��Y�ɓ����������Ȃ��琶�Y�𑝂₵�Ă���A�h�C�c��|�[�����h�Ɏq���ʂɗA�o���Ă���ȂǁA���ʂł̐���Ȃǂ�w�i�ɈႢ�������Ă���B

�@�N��1�l���������ʂ�32�L���O�������Đ��ڂ��Ă������A2030�N�ɂ͓�31.6�L���O�����ƂȂ�ƌ����܂�Ă���B

�@�ؓ��������i�́A2030�N�ɂ�1�g�������蕽��1536���[���i19��5072�~�j�ƌ����܂��B�������A�o�Ϗ⎔���R�X�g�̕ω��Ȃǂ̕s�m���ȗv�������邽�߁A�����i��1�g��������1370���[���i17��3990�~�j����1820���[���i23��1140�~�j�̕��Ő��ڂ���Ƃ݂���B

�i�C�j�f��

�@�ؓ��ɑ��鐢�E�̗A�����v�͑������A2030�N�܂ł̊Ԃ�72��4000�g���̑����i�N����0.7%���j�������܂�Ă���B�A�W�A��2�̎�v�Ȗf�Ց��荑�ł���t�B���s���i��15��5000�g�����j�ƃx�g�i���i��11��2000�g�����j�ł̑啝�Ȑ������܂܂�Ă���B

�@�A�o�ʂ́A2016�N�̑����ȍ~�A���肵�Đ��ڂ��Ă���B�����̎��v�������́A���{��؍��Ȃǂւ̑��̗A�o�ʑ����ɂ���ĕ⊮���ꂽ�BEU�ؓ��̎�v�A�o��͈ˑR�Ƃ��Ē����ł���i2017�N�̓ؓ��A�o�ʂ�28%�A�ؕ��Y���A�o�ʂ�50%�j�B�������A�ŋ߂̃A�t���J�R�����iASF�j�����ɂ�铯�����߂���ړ������Ȃǂ̏́A���i�ʂ��܂߂��܂��܂ȕω��������炷�\��������B�Z���I�ɂ́A�����ł̓ؓ������s���ɂ��A�����v�����܂�\�������邪�A�����̗A���ɑ���EU�̃V�F�A�́A�č��ƒ����̊Ԃ̖f�Օ����̐i�W�ɂ����E�����B

�@�܂��A�A�W�A�s��ł̑��݊������߂Ă���u���W���Ƃ̋����Ƃ����_�����l�ł���B�u���W���́A2018�N�ɑS�y�ɂČ����u�́u���N�`���ڎ퐴�v�ȏ�̃X�e�[�^�X���F�߂�ꂽ�B����́A�A�W�A�����Ȃǂɂ�����q����̐��������X�ɉ�������邱�ƂɂȂ���A�u���W���Y�̃A�W�A�s��g��̉\��������B

�@����AASF�Ɋւ��Ă͒����݂̂Ȃ炸�AEU�ł̂���Ȃ锭�������O����Ă���A�傫�ȍ�����������\��������B�܂��A���V�A�́A2019�N���܂�EU�ؓ����i�̗A�����֎~����Ƃ��Ă�����̂́A�֗A�[�u���������ꂽ�Ƃ��Ă��A�����̈ӗ~�I�Ȏ������ڕW��w���͒ቺ�Ȃǂ���EU�Y�ؓ��A�����傫���������邱�Ƃ͊��҂ł��Ȃ��B�Ȃ��A���V�A�̓ؓ���������2013�N��79%����2018�N�ɂ�91%�܂ŏ㏸���Ă���B

�@EU�̗A�o�͊ɂ₩�ɐ������A2030�N�ɂ͖�270���g���ɒB����ƌ����܂��B����͐��E�̓ؓ��f�ʂ̖�30%���߂�B

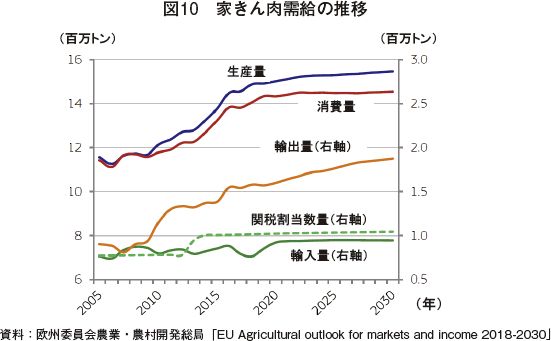

�G�@�Ƃ�����̓���

�i�A�j���Y����я���

�@�Ƃ�����́A���ʂ����Ԃɂ킽����EU�̐��Y�Ə���̗������g�傷��Ɨ\�z�����B��̐H���ł���A���Y�ʁA����ʂƂ���2018�N����2030�N�̊Ԃɖ�4%����������Ƃ݂���i�}10�j�B�Ƃ�����͑��̐H���Ɣ�ׂāA�荠�ȉ��i�A�����̍����A����𐧌�����@���I���������Ȃ����ƁA�w���V�[�ȃC���[�W�A�킸���ȉ������ʃK�X�r�o�ʁA�Z���Ԏ���Ȃǒᐶ�Y�R�X�g�̓_�ŗL���Ƃ����B���̌��ʁAEU���܂ސ��E���Ő��Y�ʂƏ���ʂ����N�ɂ킽���Ē����ɑ������Ă����B2030�N�܂ł̊Ԃ̐������́A�ߋ�10�N�Ԃ̕��ϐ�����2.5%���瓯0.3%�܂ʼn��~����Ƃ݂������A�n���K���[�A�|�[�����h�A���[�}�j�A�ɂ����铊���g��ɂ��AEU�|N13�ł͓�0.8%���̑��Y���i�ނƂ݂��Ă���B�������i����r�I���肷����ł́A����O�̋������v�ɂ��A2030�N��EU�̐��Y�ʂ͍ő�1550���g���܂ő�������ƌ����܂��B

�@����ʂ́A�w���V�[�ȃC���[�W�Ȃǂ���A�ߋ�10�N�Ԃŋ}���ɑ������Ă���A2018�N��1�l������24.1�L���O�����ɒB����ƌ����܂�A2030�N�ɂ͂���ɑ����ē�24.8�L���O�����ƌ����܂�Ă���B�������i�́A���炭�͌��݂̐������ێ�����Ƃ݂�����̂́A��ɕč���u���W���ȂǂƂ̋������������钆�Œ����I�ɂ͒ቺ���A2030�N�ɂ�1�g�������蕽�ϖ�1860���[���i23��6220�~�j�ŁA����܂ł̊ԁA��1630���[���i20��7010�~�j ���瓯2130���[���i27��510�~�j�̕��Ő��ڂ���ƌ����܂��B

�i�C�j�f��

�@�Ƃ�����̐��E�̗A�����v�͈ˑR�Ƃ��ċ����A2030�N�܂ʼnߋ�10�N�ԂƓ��l�ɔN��2.3%���̊����Ő������A1700���g���ɒB����Ƃ݂���B���v�����̑啔�����x�g�i���A�t�B���s���A�����ȂǃA�W�A����ł��邪�A��A�t���J�A�K�[�i�A�x�i���ȂǃT�n���ȓ�̃A�t���J�A�����A����āA�J���u�C��������̎��v�����܂��Ă���B

�@EU�̉Ƃ�����A�o�́A2016�N����2017�N�ɂ����āA������EU�������P�������C���t���G���U�̉e���Œ�����B2018�N�͉��A�A�o�ʂ͑O�N��2%���ƌ����܂�Ă���B�A�o�ʂ͌p�����đ������A2030�N�܂łɔN��1.4%�̊����Ő������A��190���g���܂ŒB����Ƃ݂���B���V�A���֗A�[�u��2019�N���ɉ��������Ƃ��Ă��A�����̎������̉��P�Ȃǂ��l������ƃ��V�A�ւ̗A�o�͌���I�Ƃ݂���B�Ȃ��A���V�A�̉Ƃ�����������́A2013�N��89%����2017�N��98%�ɑ������Ă���B

�@EU�̉Ƃ�����A���ʂ́A�����ȏ���߂Ă����u���W���Y���H�i���S��̖��ňꕔ�A�����~�������ƂȂǂɂ��A2017�N����2018�N�ɂ����Č��������B�E�N���C�i�A�^�C�A�`������̗A�������ɂ���Ĉꕔ�͒u��������ꂽ���̂́A�S�̂ł�2017�N�̗A���ʂ͑O�N�Ɣ��10%�������A2018�N�ɂ͂���ɓ�3%��������ƌ����܂�Ă���B�u���W���̖�肪������������ɓ�������̗A���ʂ͉��A�ȑO�̐����܂ŒB����Ƃ݂���B

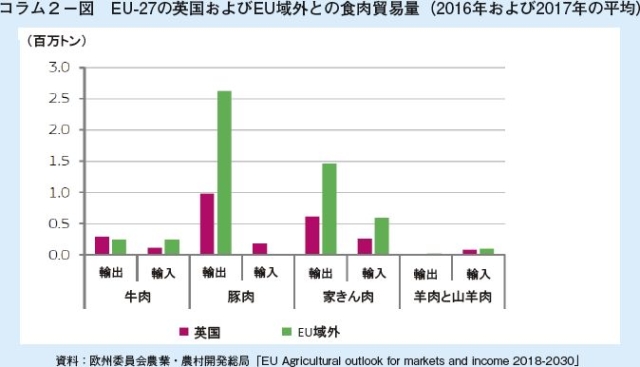

�R����2�@�@�p���̐H��������߂���

�@�p���́AEU�̎�v�H�����Y���ł���A2017�N�̓��v�ł́A�r���ɂ��Ă�EU�ő�A�Ƃ�����Ƌ����ɂ��Ă͂��ꂼ��2�Ԗڂ�3�Ԗڂ̐��Y�ʂƂȂ��Ă���B

�@�p���́AEU�̋������Y��12%�ɓ�����90��5000�g���Y���AEU�ɂ�����q����13%���p�����Ŏ��{����Ă���B�Ƃ�����Ɋւ��ẮA��12.5%�ɓ�����180���g���Y���Ă���B�r������юR�r���Ɋւ��ẮAEU�����Y�ʂ�34%�ɓ������30���g���Y���Ă���B

�@EU�|27�ɂƂ��ĉp���́A�r���̗A���������āA�H���̗A���ƗA�o�̗��ʂōő�̖f�Ց��荑�ł���B��̓I�ɂ́AEU�|27�͉p���ɑ��A�����A�ؓ��A�{���̏��A�o���ł���A���A�r���̏��A�����ł���i�R����2�|�}�j�B2017�N�ɂ́AEU�|27�̉p�������ؓ��A�o�ʂ͖�110���g���ƂȂ�A�����EU�|27�̓ؓ��A�o�ʑS�̂�23%���߁A�ɂ߂č��������ƂȂ��Ă���B�����ĉƂ�����������A���A�o�ʑS�̂�3����1�ɓ�����81���g�����A�o���ꂽ�B�����͖�50���g�����p���ɗA�o����Ă���A����͓��A�o�ʑS�̂�40%���߂Ă���B�r���Ɋւ��ẮAEU�|27�̑��A���ʂ�46%�ɂ���������8���g�����p������A�����Ă���B

�@�p���͂܂��AEU�|27�ɂƂ��āA���̉ƒ{�̎�v�f�Ց��荑�ł���B�N��50�����ȏ�̓��i�q�Ɣ��j���p���ɗA�o�������A�p����EU�|27�i��ɃA�C�������h�j�ւƒ{�꒼�s�̗r�𑽂��A�o���Ă���B

4�@������

�@4��ڂ̊J�ÂƂȂ����uEU�_�ƃA�E�g���b�N��c�v�͑吷���̂����ɕ������B��c����ڂɂ͎Q���҂ɃA���P�[�g�����{����A�uEU�_�Ƃ̏����W�]�ɂ�����ő�v���͂Ȃɂ��v�Ƃ�������ɑ��A100�����i�����j���A���̂���42%���u���E�����\�Ȕ_�Ɛ��Y�v�A41%���u����҂̎��v�v�A28%���u�������鐢�E�̐H�����v�v�Ƃ����B���ɑ��������̂́u���R�f�Ջ���v��6%�ł������B

�@��c�̒��A�_�ƌo�c�҂Ȃǂ��A�f�W�^������V�Z�p�̊��p�������炷����̌o�c�ɂ�����e������ʂȂǂ��u�������ʂ��������B�u�ł��M�d�Ȏ����͎��Ԃł���v�ƍu�������_�ƌo�c�҂́A���̎��Ԃ��m�ۂ��邽�߂̃f�W�^������V�Z�p�̊��p�ɂ��A��Ǝ��Ԃ��Z�k�ł��邾���łȂ��A�_��g�p�Ȃǂ��Œ���ɂ��邱�ƂŊ����ׂ��ጸ�ł�����̂Ƃ����B����A�Ⴆ�Ύ�N�_�Ǝ҂⍂��_�Ǝ҂ɂ͏��������ɏ�ǂ�����Ƃ����������N�����҂�����A���B�ψ���ɑ��Ă��̂��߂̎x�����K�v���ƒ����B���B�ψ���͒����ɁA�����̋ߑ㉻�̐i�W���L��EU���ōs���邱�Ƃ������\�Ȕ_�Ɛ��Y��CAP�̊ȑf���AEU�_�Ƃ̋����͋����ɂȂ�����̂Ƃ��A�����ɑ���x���͐ɂ��݂Ȃ��s���Ƃ����p���������A�f�W�^������V�Z�p�̊��p�̏d�v�����������B

�@���B�ψ���́A������\���������I�W�]�̒��ŁA�u�{���ʂ��́A�W�]���������̂ł���A���ۂ̎s��́A���a��C��g�����h�A�f�ՂȂǂ̉e�����A�͂邩�ɕs����ł���v�Ƃ������������Ă���B�܂��ɁA2018�N�̉Ăɉ��B���P��������A���E���Ŋ������L����ASF�Ȃnj���ł��łɗ\�f�������Ȃ����̂������A�W�]�͓W�]�ɉ߂��Ȃ��Ƃ������ƂȂ̂��ƍl����B�_�ƊW�҂́A�u���E�����\�Ȕ_�Ɛ��Y�v��u����҂̎��v�v�ɍ����S�������Ȃ���A�f�W�^������V�Z�p�Ȃǂ̏����W���s���A�{���ʂ�����̎w�W�Ƃ��Ă������̂ƍl������B�@�@

�@���{�Ƃ̊W�ł����A���悢���EU�EEPA�����������B����̉�c�ł́A���{����_�ѐ��Y�Ȃ̏����_���_�ѐ��Y�R�c�������҂���A���{�̔_�Y���f�Ղ̓�����EU�Ƃ̊W�A��EU�EEPA�Ȃǂɂ��ču�����������B�܂��A�_�ƕ���ɂ����āA�f�Ֆʂɗ��܂炸�A�����V�Z�p�̓����̖ʂł����{��EU�����EU�������Ƃ̊W������}�肽���Ƃ̍l���������A�����̉�c�o�Ȏ҂̊S���W�߂Ă����B

�@���{�̔_�Ƃ��A��EU�EEPA���_�@�Ƃ��A����܂��܂�EU�Ƌ������k�߂Ă������AEU�_�Ƃ̎��������݂̂Ȃ炸�A������Ȃǂ̓��{���l�̉ۑ��A�f�W�^������V�Z�p�̊��p�Ȃǂ̐�i�I�Ȏ��g�݂��s���ނ�̓�����c�����邱�Ƃ́A���ꂩ�炳��ɏd�v�ɂȂ��Ă������̂ƍl����B�܂��A�u�H���Ɣ_�Ƃ̏����`�l�����ׂ����́`�v�Ƒ肳�ꂽ����̉�c�̏Љ�ł��������A���{��EU�ł͊��Ȃǂ��傫���Ⴄ���Ƃ����X������̂́A���{�̐H���Ɣ_�Ƃ̏����̂��߁A��X���l�����ׂ����͉̂��Ȃ̂��A�����̂��Ƃ��l���邫�������ɂ��Ȃ�ƍl����B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i����c�@��O�iJETRO�u�����b�Z���j�j

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-4398 �@Fax:03-3584-1246

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-4398 �@Fax:03-3584-1246