ホーム > 畜産 > 畜産の情報 > 豪州の牛肉生産・輸出動向

〜干ばつによる牛肉生産への影響と今後の見通し〜

海外情報 畜産の情報2019年3月号

豪州の牛肉生産・輸出動向

〜干ばつによる牛肉生産への影響と今後の見通し〜

調査情報部 大塚 健太郎、佐々木 勝憲

【要約】

豪州では、20年に一度の深刻な干ばつが発生しており、雌牛を中心に成牛と畜頭数が増加している。一方、フィードロットへの需要増に伴いフィードロット飼養頭数は過去最高を記録し、穀物肥育牛の重要性が増している。TPP11協定が発効したものの、今後、牛肉生産量は減少するとみられ、TPP11協定に基づく関税率も日本と豪州の経済連携協定に基づく関税率と大きくは変わらないことから、豪州からの牛肉輸入量が短期間で大幅に増加することは見込まれにくい。

1 はじめに

豪州は、世界で3番目の牛肉輸出国であり、日本にとっては最大の牛肉輸入相手先国である。日本と豪州を含む11カ国が参加する「環太平洋パートナーシップに関する包括的及び先進的な協定」(以下「TPP11協定」という)が、2018年12月30日に発効した。TPP11協定の発効に伴い、TPP11協定に参加する国々向けの牛肉輸出に係る関税が削減または撤廃され、豪州の基幹産業である牛肉業界において、その影響が注目されている。しかし、牛肉生産に目を向けると、豪州では、現在、主産地である東部の広範囲で干ばつが発生していることから、繁殖雌牛を中心に淘汰が進んでおり、肉用牛飼養頭数の減少が懸念されている。その一方で、フィードロット飼養頭数が過去最高を記録するなど、豪州の牛肉生産は大きな動きを見せており、今後の動向が注目される。

本稿では、干ばつによる牛肉生産への影響、フィードロット飼養頭数が過去最高を記録した背景およびTPP11協定発効に伴う豪州から参加国向けの牛肉輸出に係る関税面の変化などについて、2018年11月の現地調査を踏まえて報告する。

本稿中、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=81円(2019年1月末日TTSレート:80.96円)を利用した

本稿では、干ばつによる牛肉生産への影響、フィードロット飼養頭数が過去最高を記録した背景およびTPP11協定発効に伴う豪州から参加国向けの牛肉輸出に係る関税面の変化などについて、2018年11月の現地調査を踏まえて報告する。

本稿中、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル=81円(2019年1月末日TTSレート:80.96円)を利用した

2 干ばつによる牛肉生産への影響

(1)干ばつの状況

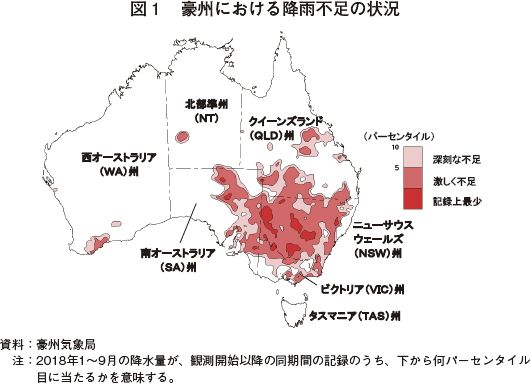

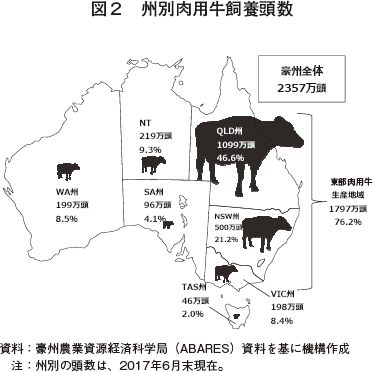

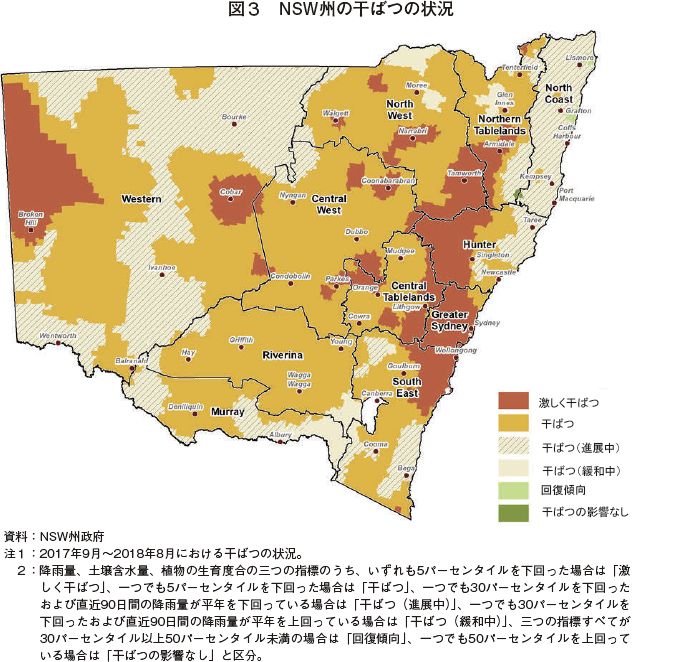

豪州では、2018年1月以降、東部を中心に乾燥した天候が続き、肉用牛生産の主産地であるニューサウスウェールズ(NSW)州、クイーンズランド(QLD)州およびビクトリア(VIC)州の広範囲で干ばつが発生している(図1、2)。広大な土地を持つ豪州では、部分的にみると恒常的に干ばつが発生しているが、現在のように干ばつが広範囲に及ぶことはまれで、20年に一度の深刻な干ばつだと言われている。

(2)干ばつの影響

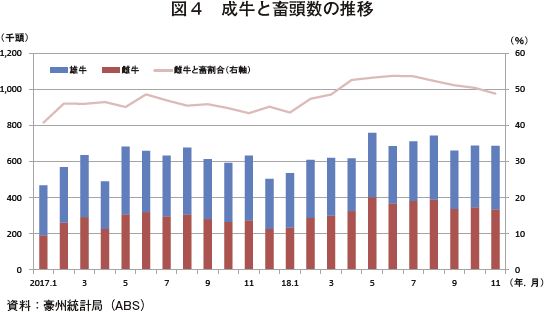

干ばつは、豪州の牛肉生産に大きな影響を及ぼしている。2018年1〜11月の成牛と畜頭数は、732万頭(前年同期比10.0%増)とかなり増加しており、特に雌牛は、371万頭(同22.5%増)と大幅に増加している(図4)。干ばつによる牧草の生育環境の悪化により、多くの生産者が牛群を縮小させるために繁殖用の雌牛を中心に淘汰を進めている。

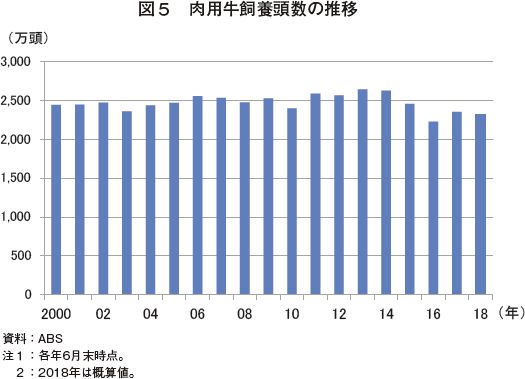

豪州食肉家畜生産者事業団(以下「MLA」という)によると、と畜に占める雌牛の割合が47%を上回ると牛飼養頭数が減少段階に入ったと判断できるとしており、2018年の同割合は、3月以降47%を上回って推移している。このため、2018年6月の肉用牛飼養頭数は、2320万頭(同1.7%減)と減少しており、今後はさらなる減少が見込まれる(図5)。

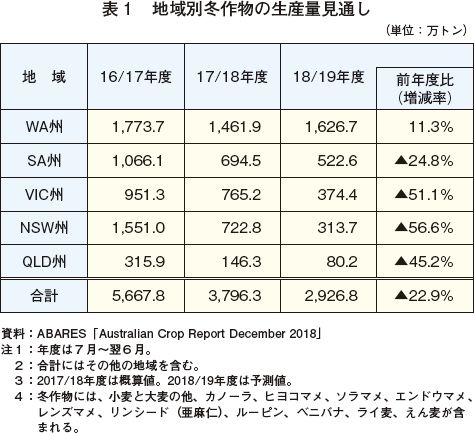

また、干ばつの影響は飼料の生産にも及んでいる。豪州の主な飼料用穀物である小麦および大麦などの冬作物の生産量は、2017/18年度は3796万トン(前年度比33.0%減)と大幅に減少し、NSW州だけでみると723万トン(同53.4%減)と半分程度まで減少した。さらに、2018/19年度は、全体で2927万トン(同22.9%減)、NSW州だけでみると314万トン(同56.6%減)と2年連続で大幅な減少が見込まれている(表1)

このため、小麦および大麦の取引価格は大幅に上昇しており、QLD州のダーリング・ダウンズ地域における小麦および大麦の取引価格をみると、2017年1月以降、右肩上がりで上昇している(図6)。

2018年で最も高値を記録した10月時点では、小麦が1トン当たり461豪ドル(3万7341円)、大麦が同440豪ドル(3万5640円)と、2017年1月時点と比較して2倍以上上昇した。さらに、干ばつにより牧草の生育が悪いことから、乾草の取引価格も2倍近く上昇している地域もあり、飼料費の大幅な上昇が、生産者の収益性を圧迫している。

そのほか、牧草の生育にかんがいを利用する生産者にとっては、かんがい用水の取得価格も経営に大きな影響を及ぼすが、雨不足によりダムの貯水率が減少したため、同価格も大幅に上昇している。

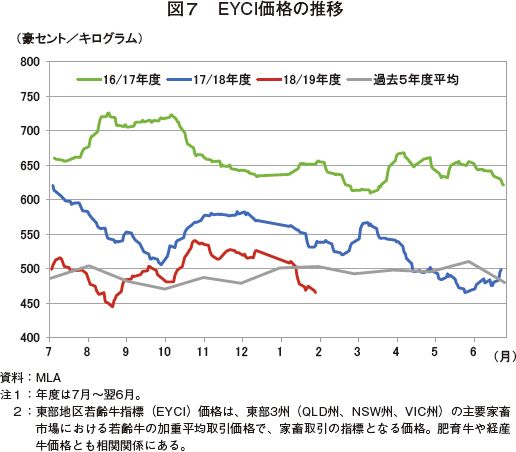

干ばつは、肉牛の取引価格にも大きく影響を及ぼしている。肉牛取引価格の指標の一つである東部地区若齢牛指標価格(EYCI)の推移をみると、2014/15年度にQLD州を中心に発生した干ばつにより牛飼養頭数が減少したことで、2016年8月には、過去最高となる1キログラム当たり726豪セント(588円)を記録した(図7)。しかし、その後は、牛飼養頭数の増加に伴い下落傾向で推移し、2018年は、さらに1月以降の干ばつにより肥育もと牛の導入意欲が低下したことから、引き続き下落傾向で推移したことで、8月には、2015年4月以来、40カ月ぶりに同450豪セント(365円)を下回った。10月および11月にまとまった降雨があったことで、同価格は一時同550豪セント(446円)近くまで上昇したが、12月以降は降雨に恵まれなかったことから再び下落し、2019年1月は、同500豪(405円)セントを下回った。

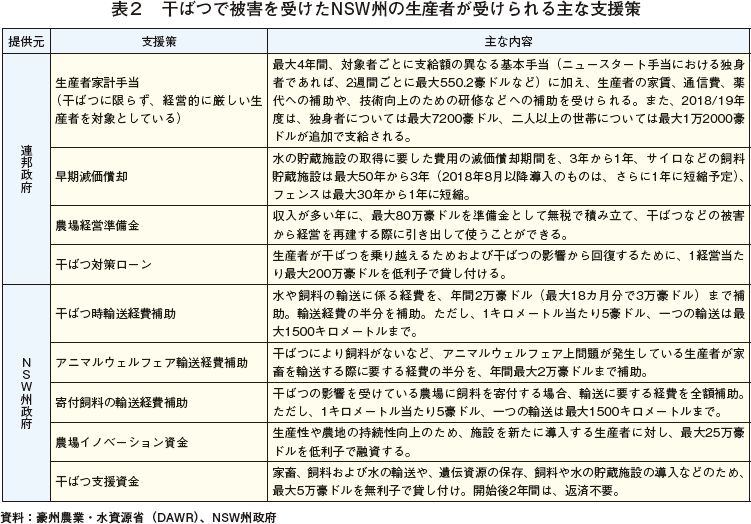

(3)干ばつで被害を受けた生産者への支援

豪州では、政府による生産者への生産振興や経営安定化のための直接的な支援策は少ないが、干ばつは自然災害であるとともに、豪州の生産者の経営を大きく左右することから、連邦政府や州政府は、干ばつによる被害を受けた生産者に対してさまざまな支援策を講じている。

連邦政府は、すでに2013年から、干ばつに備えるための対策として複数年度分の予算で総額13億豪ドル(1053億円)の支援策を実施しているが、深刻化する干ばつを受け、2018年8月、干ばつで収入が途絶えた農家向けの家計支出への補助額の増額や低利子融資枠の増額などの追加対策を発表し、2013年から実施している複数年度分の予算を含めると総額18億豪ドル(1458億円)の干ばつ支援策となった。さらに、スコット・モリソン首相は、2018年10月、今後発生する干ばつに農畜産業が備えるため、2028年までに合計50億豪ドル(4050億円)の「未来かんばつ基金(Future Drought Fund)」を設立すると発表した。関連法案が可決された後、初めに39億豪ドル(3159億円)が拠出され、2028年までに総額で50億豪ドル(4050億円)が拠出される。基金の具体的な使途は明らかになっていないものの、地域行政サービス、研究、持続可能な農畜産業のための技術や施設の導入などに使われるとしている。

また、NSW州政府は、2015年から2020年における干ばつに備えるための対策として3億豪ドル(243億円)の事業を実施していたが、2018年7月、緊急干ばつ対策として、飼料や家畜などの輸送経費の補助、行政サービス手数料の納付期限の延期、低利子融資枠の増額など計5億豪ドル(405億円)の対策を発表し、その他、カウンセリングサービスの拡充などにより、以前から講じている3億豪ドル(243億円)の対策などを含めて、総額11億豪ドル(891億円)の干ばつ対策を準備した。

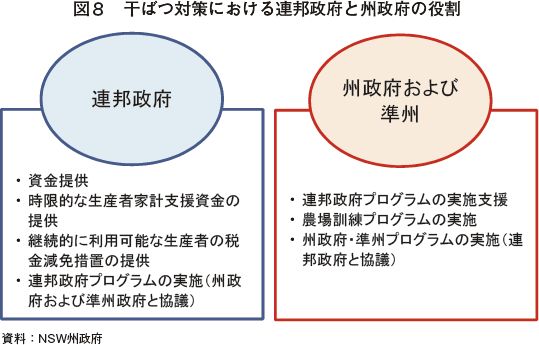

干ばつ対策の内容については、連邦政府と州政府および準州は、共同で干ばつ対策実施方針に関する合意書を作成しており、干ばつ対策におけるそれぞれの役割を明確化している(図8)。

干ばつが最も深刻なNSW州の生産者を例に挙げると、干ばつによる被害を受けた生産者は、表2のように、連邦政府とNSW州政府がそれぞれ提供するさまざまな支援策を受けることができる。連邦政府が提供する干ばつ対策は、合意書に基づき、低利子融資や税金の減免措置などが中心となっている。NSW州政府の提供する干ばつ対策では、州独自の無利子および低利子融資に加え、飼料や家畜の輸送経費の補助など、より具体的な支援策となっている。また、表2で記載しているもののほか、地域の行政サービス手数料の納付期限の延長、カウンセリングサービスの無償提供などの支援策も講じられている。支援策の内容は、総じて、生産者が自身で干ばつによる厳しい経営環境を乗り切ることを前提とした支援策となっている。

3 穀物肥育牛肉の生産・輸出動向

(1)豪州のフィードロット業界の概要

豪州の牛肉生産では、広大な国土を活用した放牧による生産が重要な役割を占めているが、干ばつがたびたび発生し、牧草の生育が安定しない同国において、フィードロットを活用した穀物肥育も重要な役割を果たしている。2017年は、と畜頭数全体の4割を穀物肥育牛が占めた。

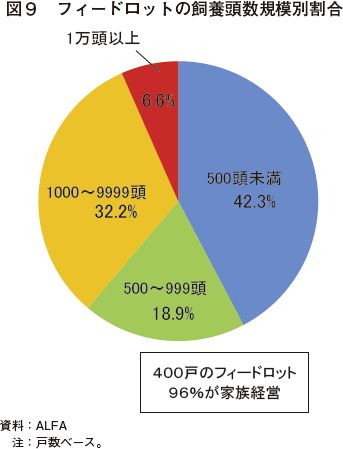

豪州フィードロット協会(以下「ALFA」という)によると、豪州には、400戸のフィードロットが存在している。フィードロットと聞くと、多くの人は企業経営の大規模なものをイメージするかもしれないが、豪州では、戸数ベースで96%は家族経営が占めている。また、飼養頭数が500頭未満のフィードロットが戸数ベースで42.3%を占めている(図9)。その一方で、全飼養頭数の8割を上位20%のフィードロットが占めており、非常に大規模なフィードロットも存在している。

また、穀物肥育牛飼養頭数を州別に見ると、58%はQLD州、31%はNSW州、6%はVIC州に位置しており、東部3州で大部分を占める。

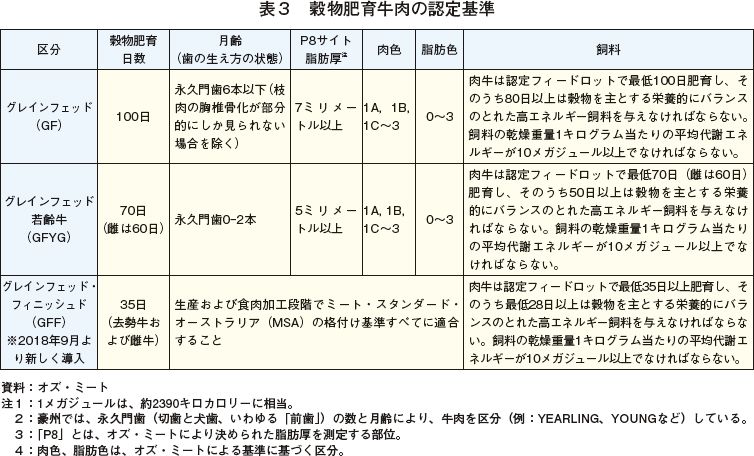

豪州では、穀物肥育(グレインフェッド)牛肉の認証を受けるためには、全国肥育場認定制度(National Feedlot Accreditation Scheme、以下「NFAS」という)により認定されたフィードロットにおいて肥育され、枝肉の格付けにおいて特定の基準を満たす必要がある(表3)。

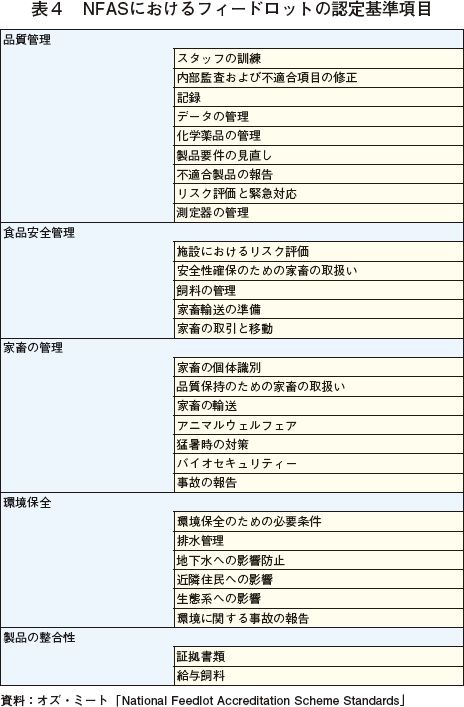

NFASは、穀物肥育牛の品質保証制度であり、フィードロットで生産される穀物肥育牛としての品質の統一、安全性の確保、インテグレーションの確保、フィードロットが果たすべき社会的責任を明確化することなどを目的に、大きく分けて五つの観点から、フィードロットの認定基準を定めている(表4)。

NFASの管理およびフィードロットの監査はオズ・ミート(AUS−MEAT)が実施している。オズ・ミートは、豪州食肉業界におけるさまざまな認証プログラムの開発、維持、見直しを行っている非営利団体であり、食肉処理場における肉質評価において、穀物肥育牛肉の認証を受けるための基準の設定も行っている。

NFASは、業界団体の任意参加のプログラムであるものの、「1982年輸出管理法」および「2005年輸出管理規則(食肉および食肉製品)」に基づき、穀物肥育牛肉とラベルに表記するためには、表3の基準を満たす必要がある。このことから、穀物肥育牛肉として輸出するためには、NFASによる認定フィードロットでの肥育が必要となる。

豪州では、販売促進、研究開発、家畜衛生や残留物検査のための財源として、肉牛取引時に、1頭当たり5豪ドルの課徴金を徴収しており、販売促進・研究開発を実施するMLAや家畜衛生、残留物検査を実施する団体の活動資金に充てられている。肉牛取引に係る課徴金は、徴収根拠となっている「1999年第一次産業(物品税)課徴金法」において、「穀物肥育牛」に関して簡単ではあるものの定義されており、課徴金の徴収・管理は区分されている。このように、豪州の肉牛業界では、穀物肥育牛は法令上、明確に区分して管理されている。

グレインフェッド(GF)は主に輸出向けの基準であり、グレインフェッド若齢牛(GFYG)は主に豪州国内向けの基準となっている。

なお、2018年8月以前は、グレインフェッドとグレインフェッド若齢牛の二つの基準だけであったが、2018年9月から新たにグレインフェッド・フィニッシュド(GFF)の基準が追加された。この理由は、ALFAによると、2014〜2015年に実施されたNFASの再評価と、2016年に完了したオズ・ミート牛肉表示用語の再評価の結果において、当時の「穀物肥育牛」の最低基準の見直しに着手するべきであると結論付けられたためとしている。また、その背景としては、豪州の牛肉業界団体により開発された牛肉の肉質評価プログラムであるミート・スタンダード・オーストラリア(MSA)(注) が確立されたことで、肥育日数だけでなく、さまざまな基準から牛肉の食味を予想することが可能となったため、「穀物肥育牛肉」の品質を維持しつつも、その定義に柔軟性を持たせることで、生産者や顧客の選択の幅を広げることが可能となるためとしている。ただし、あくまでGFFを採用するかは任意であり、商業ベースで顧客の需要に応じて採用することが可能な規格であるとしている。

(注) MSAは、予測される牛肉の食味と、そのカットに合った調理方法に関する格付け情報である。詳細は、畜産の情報 2012年10月号「牛肉の付加価値を高める豪州のMSAプログラム(https://lin.alic.go.jp/alic/month/domefore/2012/oct/wrepo02.htm)」を参照されたい。

(2)穀物肥育牛飼養頭数の動向

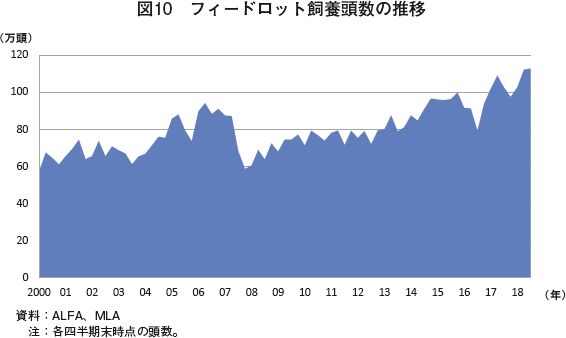

ALFAおよびMLAが四半期ごとに共同で実施している全国フィードロット飼養頭数調査によると、穀物肥育牛飼養頭数は、2009年以降増加傾向にあり、2017年3月末時点に初めて100万頭を突破し、2018年9月末時点では112万6666頭と、過去最高の飼養頭数を記録した(図10)。

ALFAおよびMLAによると、穀物肥育牛飼養頭数の増加要因は、フィードロットでの肥育による牛肉の安定供給への需要の増加であるとしている。

前述の通り、豪州の牛肉生産は、広大な国土を活用した放牧が一般的となっているが、天候が不安定なため、たびたび干ばつが発生するなど、牧草の生育が年や季節によって一定でないことから、牧草の生育状況に応じて、出荷頭数や牛の増体に大きな変動が生じ、年間を通じた安定的な供給ができなくなる。また、食肉処理場にとっても、放牧は天候により処理頭数が大きく変動し、安定的な稼働や顧客への供給に影響を及ぼす。一方、フィードロットで肥育する場合は、安定的な牛の仕入れが可能となり、施設を安定的に稼働できるメリットがある。

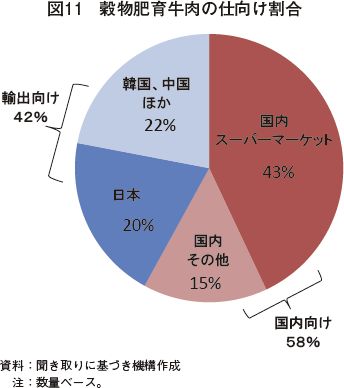

豪州の穀物肥育牛肉は、かつては大部分が日本向けに仕向けられてきたが、ALFAによると、近年は、穀物肥育牛肉生産量の58%は国内向けに仕向けられている(図11)。

国内向け58%のうち43%は、スーパーマーケット向けが占めているが、大手スーパーマーケットでは、一定品質の牛肉を安定的に仕入れる必要があることから、天候に関係なく、年間を通じて安定的に同品質の牛を生産できるフィードロットでの飼養は、小売業界のニーズにも合ったものとなっている。特に、近年は、ブランドを冠した牛肉が増加しており、そのようなブランド牛肉にとっては安定的かつ同品質の牛肉を提供することは特に重要となっていることから、穀物肥育牛肉への需要増加を後押ししているとしている。

コラム1 規模拡大を図るフィードロット

QLD州のブリスベンから西に300キロメートルほどのところにあるイングルウッド近郊のフィードロットを訪問した。

ALFAによると、豪州におけるフィードロットは、自社で所有する牛を肥育するフィードロットと、カスタムフィード(委託肥育)と呼ばれる、顧客が所有する牛を預かり、肥育することだけに特化したフィードロットの2種類があるという。今回訪問したフィードロットは、このうちカスタムフィードに特化しており、調査時点では、1万5000頭の肉用牛を飼養していた。

このフィードロットでは、7社の顧客に対してカスタムフィードを行っているが、いずれの顧客からも需要が増加しており、2017年に飼養頭数を2万頭にするための施設拡張を図ったとのことである。

飼養する牛は、豪州Wagyu、アンガスやヘレフォードなどの英国種、ブラーマンやブラーマンクロスなどの熱帯種などさまざまであるが、豪州Wagyuが全体の半分以上を占めているとのことである。そのため、飼養頭数全体のうち肥育期間400日以上の牛が半分程度を占めており、肥育期間100日以下のものが25%、肥育期間150〜200日のものが25%となっている。

このフィードロットで肥育された牛から生産される牛肉の主な仕向け先は、中国、日本、韓国、インドネシアなどであり、最近は、中国向けの需要が特に強いとしている。

飼料は、小麦、大麦、グレインサイレージ、綿実、乾草、ビスケットミールなどを混ぜて給餌している。小麦と大麦は、自前の施設で毎日圧ぺんを行っているとのことである。

フィードロットの責任者によると、フィードロットでの肥育需要は強いものの、干ばつにより繁殖雌牛の淘汰が進み、今後、肥育もと牛の供給が少なくなることや、それに伴い肥育もと牛価格が上昇することで、収益性が圧迫されることから、飼養頭数は今後減少する懸念があるとしている。また、干ばつにより周辺の穀物価格が上昇しており、輸送費は高いものの、昨年の冬作物が豊作で、安定している西オーストラリア州から穀物を購入しているとのことである。

(3)穀物肥育牛肉の生産・輸出動向

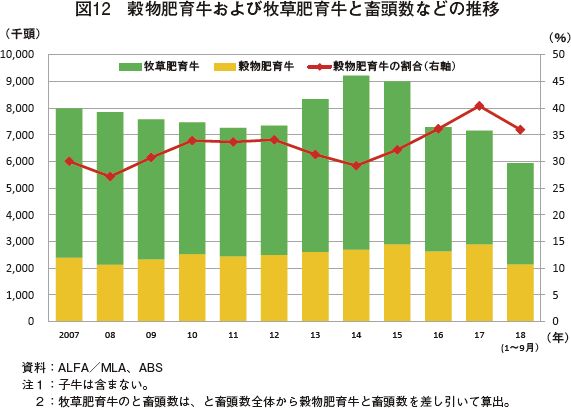

穀物肥育牛と畜頭数は、穀物肥育牛飼養頭数の増加に伴い長期的には増加傾向にある。穀物肥育牛と畜頭数は、2015年の290万頭が過去最高であるが、2017年も289万頭(前年比9.9%増)と高水準となった(図12)。2018年1〜9月の穀物肥育牛と畜頭数は214万頭(前年同期比2.1%減)と、穀物肥育牛飼養頭数が過去最高を記録した一方、わずかに減少している。これは、豪州Wagyuや肉専用種の長期肥育など、肥育期間の長い牛が増加していることや、干ばつにより繁殖農家における放牧での増体が悪いことから、フィードロット導入時の体重が通常よりも軽くなっており、フィードロットでの肥育期間が長期化していることが要因とみられる。これに伴い、2018年1〜9月における穀物肥育牛飼養頭数がと畜頭数全体に占める割合は36%と、過去最高を記録した2017年の40%からは減少したものの、過去最高の穀物肥育牛飼養頭数を背景に比較的高い水準となっている。

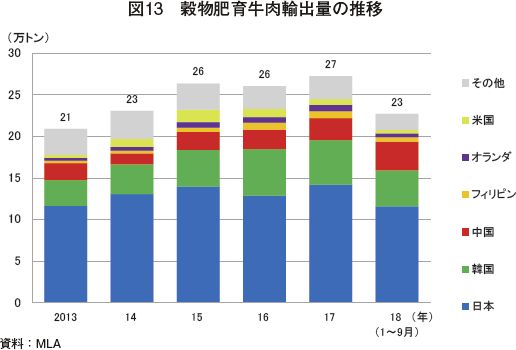

生産量の増加に伴い穀物肥育牛肉の輸出量も増加傾向にあり、2017年は、50カ国以上に27万トン(前年比4.7%増)が輸出された(図13)。主な輸出先国は、日本、韓国および中国であり、3カ国で穀物肥育牛肉輸出量全体の85%を占める。また、日本は、穀物肥育牛肉輸出量全体の5割以上を占める一大輸出先国となっている。

なお、2018年1〜9月の輸出量は、穀物肥育牛のと畜頭数は減少しているものの、約23万トン(前年同期比12.7%増)とかなり増加している。日本(約12万トン、同8.4%増)、韓国(約4万トン、同13.5%増)および中国(約3万トン、同87.9%増)のいずれも増加しているが、特に中国向けが大幅に増加している。

コラム2 豪州Wagyu生産の拡大が穀物肥育牛の増加を後押し

豪州では、「和牛遺伝子の交配割合が50%以上のもの」をWagyuとしているが、豪州Wagyu協会によると、2018年の豪州におけるWagyuの種付け頭数は、約37万頭と、2014年の17万頭から約2倍に増加している。豪州Wagyu協会は、2022年には、Wagyuの種付け頭数が76万頭まで増加すると見込んでいる。これに伴い、2017年の豪州Wagyuのと畜頭数は約10万頭と、穀物肥育牛と畜頭数260万頭の約4%を占めた。2020年には、豪州Wagyuのと畜頭数は約25万頭まで増加し、穀物肥育牛と畜頭数が320万頭程度まで増加した場合、約8%を占めるとしている。

豪州Wagyu飼養頭数の増加に加え、豪州Wagyuの肥育期間は、一般的な肉用牛の肥育期間よりも大幅に長いため、フィードロットでの飼養期間が長いことも、穀物肥育牛飼養頭数の増加を後押ししているとみられる。

豪州Wagyu飼養頭数の増加により、豪州国内では、豪州Wagyuに対する関心が高まっている。豪州Wagyu生産者の約4割を抱えているNSW州では、一次産業省(Department of Primary Industries、以下「DPI」という)主導で、豪州Wagyuの輸出力強化を目的に、主要な輸出先国のニーズを生産者が理解するための輸出力強化プログラムを実施した。DPIによると、今後見込まれる豪州Wagyuの生産増加に伴い、輸出先国の消費者のニーズなどを豪州Wagyu生産者自身が理解し、それぞれの生産に取り入れていくことが重要であるため、このプログラムを実施したとのことである。輸出力強化プログラムの内容は、事前研修、現地調査、フォローアップ研修の三つに分かれており、現地調査では、豪州Wagyuの生産者が中国の上海と台湾の台北に赴き、豪州Wagyuの輸入業者へのヒアリングや市場調査を実施した。このプログラムの実施により、業界団体や参加した生産者からは、豪州Wagyuへの需要があることを確信しただけでなく、課題や改善点などさまざまな点について理解できたと評価されたとのことである。また、NSW州政府は、地域の雇用拡大を目的に、2017年から2018年にかけて、豪州Wagyu生産者の一つに330万豪ドル(2億6730万円)の投資を行うなど、豪州国内で豪州Wagyuへの関心が高まっている。

4 牛肉の輸出環境

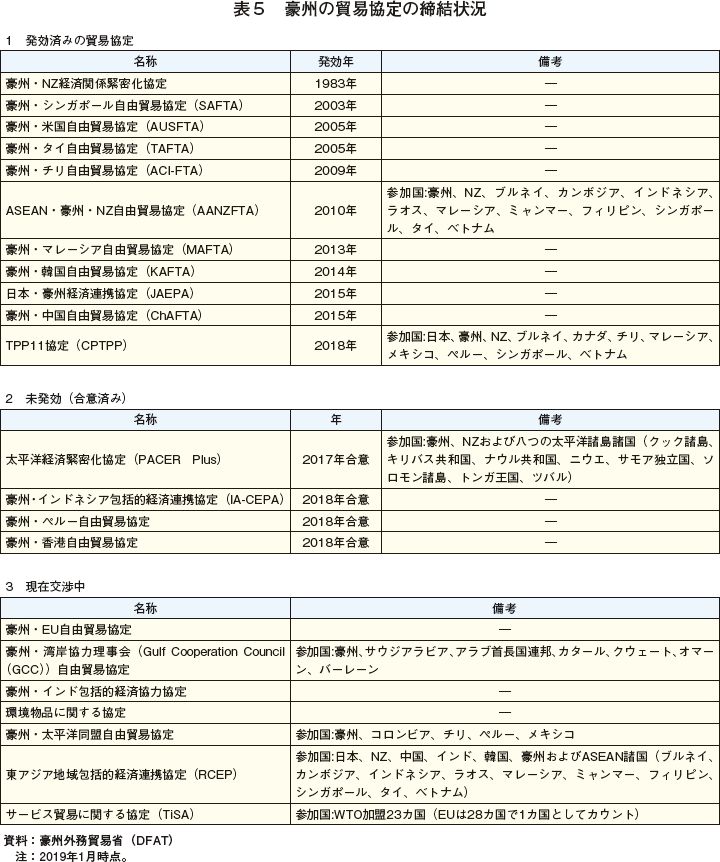

(1)貿易協定の締結状況

豪州は、2019年1月時点で、世界貿易機関(WTO)の協定以外で個別に、19カ国と11の貿易協定を締結している(表5)。米国およびチリとの自由貿易協定を除き、すべてがアジア圏の国との協定となっている。

(2)TPP11協定参加国に対する牛肉の関税率など

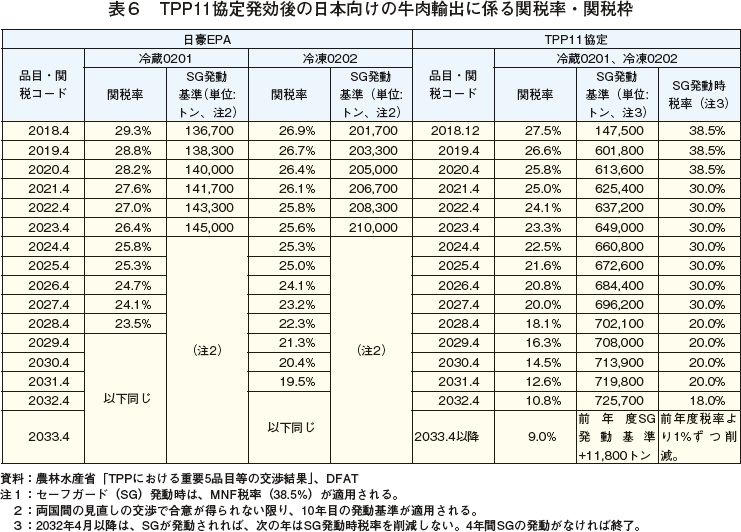

豪州は、TPP11協定の発効により、これまで個別に貿易協定を締結していなかったカナダ、メキシコおよびペルーに対して、新たなマーケットアクセスを獲得することとなる。また、最大の牛肉輸出先国である日本とは、日本・豪州経済連携協定(以下「日豪EPA」という)以上に関税率が削減される。ブルネイ、チリ、マレーシア、ニュージーランド(NZ)、シンガポールおよびベトナム向けに輸出される牛肉に係る関税は、すでに締結済みの貿易協定により無税となっている。TPP11協定に基づく、日本、カナダ、メキシコおよびペルーに対する牛肉輸出に係る関税率および関税枠などは次の通り。

ア 日本

日本は、豪州にとって牛肉およびタンやハラミなど牛内臓肉の最大の輸出先である。TPP11協定が2018年12月30日に発効したため、2018年12月30日〜2019年3月31日間の日本向け牛肉輸出に係る関税率は、冷蔵牛肉は27.5%と日豪EPAに比べてわずかに低いが、冷凍牛肉は、日豪EPAに基づく関税が26.9%と、TPP11協定に基づく関税率よりも低いため、日豪EPAに基づく関税率が適用される(表6)。

また、タンやハラミなどの牛内臓肉については、初年度から日豪EPAより低い関税率となることに加え、タンは11年目、ハラミなどの牛内臓肉は13年目に撤廃される。

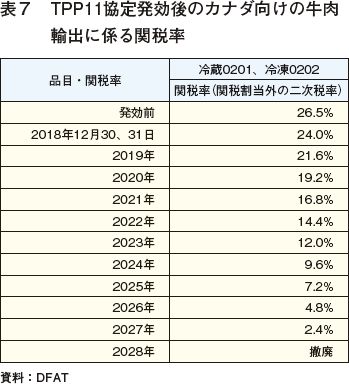

イ カナダ

豪州は、カナダとは個別に貿易協定を結んでいないものの、WTO協定に基づき、カナダに対して3万5000トン分の無税枠をもっており、同国向けの2017年の牛肉輸出量は約2万トンと、数量ベースで8番目の輸出先国となっている。同国向けに輸出される牛肉は、多くが冷凍の加工向け牛肉である。TPP11協定が発効した場合、無税枠外の牛肉に係る関税率26.5%は11年目に撤廃される(表7)。

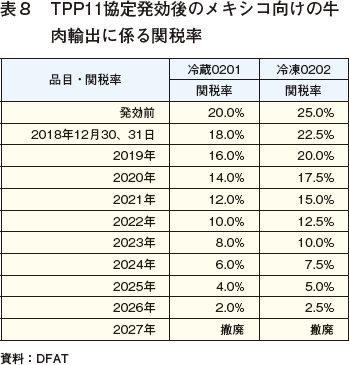

ウ メキシコ

豪州は、メキシコとは個別に貿易協定を結んでいない。同国向けの2017年の牛肉輸出量は1000トン程度と少ないが、メキシコは牛内臓肉を食べる文化があることから、同国向けの牛内臓肉の輸出は多く、2017年は、金額ベースでは約300万米ドル(3億3000万円:1米ドル=110円)の牛内臓肉が輸出され、15番目の輸出先国となっている。TPP11協定の発効により、牛肉に係る関税は10年目で撤廃され、牛内臓肉に係る関税は、冷凍のハラミおよびインサイドスカートを除き、即時撤廃される(表8)。なお、冷凍のハラミおよびインサイドスカートに係る関税は15年目で撤廃される。

米国農務省によると、メキシコは、年間186万トンと多くの牛肉を消費しており、その大部分を自国の生産で賄っている一方、年間20万トン程度の牛肉を輸出、年間13万トン程度の牛肉を輸入している。メキシコ政府は、国内の上昇する牛肉小売価格を抑えることおよび牛肉輸入先国の多様化を図るため、2017年から2019年までの時限的に、牛肉輸入について年間20万トンの無税枠を設けている(北米自由貿易協定により、すでにメキシコ向けの牛肉輸出が無税となっている米国およびカナダは対象外)。輸入先国の多様化を模索するメキシコにとって、TPP11協定で関税が削減される豪州はその選択肢の一つになるとみられ、豪州から同国向けの牛肉輸出の拡大が期待されている。

エ ペルー

豪州は、ペルーとは個別に貿易協定を結んでいないが、2018年2月に、2国間の自由貿易協定の締結に関する署名を行っている。TPP11協定では、牛肉に係る関税が撤廃されるには11年かかるが、2国間の自由貿易協定は未発効であるものの、5年目で関税撤廃されることから、牛肉に係る関税については、2国間の自由貿易協定の方が有利な内容となっている。ただし、2017年の同国向け牛肉輸出の実績は、4トンと非常に少ない。

(3)TPP11協定の評価

豪州政府は、TPP11協定参加国に対する農畜産物輸出額は年間120億豪ドル(9720億円)にのぼり、豪州全体の農畜産物輸出額の23%程度に相当するとしている。TPP11協定発効により、55億豪ドル(4455億円)以上に相当する課税対象の農畜産品輸出に関して、有利な輸出条件を獲得することができ、中でも輸出金額全体に占める割合が大きい牛肉について、最大の輸出先である日本向けで、日豪EPA以上の関税削減を獲得できたことが大きな成果であるとしている。また、日本向け牛内臓肉輸出に係る関税撤廃、カナダ向け牛肉輸出に係る関税撤廃、メキシコ向け牛肉および牛内臓肉輸出に係る関税撤廃が大きな成果だとしている。

また、業界団体も、総じてTPP11協定の発効を歓迎しており、最大の牛肉輸出先である日本における関税削減やカナダ、メキシコなど新たな国へのマーケットアクセス条件を獲得したことの重要性を強調している。

今回の現地調査において、TPP11協定に関して聞かれた意見の多くは、政府や業界団体の意見と同様であったが、その一方で、日本と米国との貿易交渉の行方がどうなるかに最も関心を置いているといった意見が多く聞かれた。日本市場において最大の競合国は米国であることから、どれだけ米国に対して有利な条件を獲得できるかが、豪州産牛肉の輸出に与える影響が大きいとみられている。牛肉の主要な輸出国であるカナダやNZが、日本市場において、関税面で豪州と同じ条件になることにより、それらの国からの輸入が増加するのではといった懸念も聞かれたものの、現時点の日本におけるシェアは少なく、豪州産牛肉のサプライチェーンが構築されていることから、豪州産牛肉の脅威となるほど両国からの日本向けの牛肉輸出が大幅に増加するとはみられていなかった。

[参考] スコット・モリソン首相の声明:海外情報「TPP11、12月30日発効」https://www.alic.go.jp/chosa-c/joho01_002324.html

コラム3 日本産和牛の豪州向け輸出再開

2018年5月、オーストラリア政府当局との間で、日本産生鮮牛肉の輸出条件が締結された。これに伴い、17年ぶりに日本から豪州への牛肉輸出が可能となった。

今回の調査において、シドニー近郊で日本産和牛の販売に尽力するOSAWA ENTERPRISEを訪問した。

同社は、食肉の卸売業を営んでおり、牛肉や豚肉を正肉で仕入れ、スライスおよびパッキングして精肉の状態で外食店や小売店に販売している。調査時点では、日本産和牛の月間取扱数量は400キログラム程度と、メインの販売商材である豪州産Wagyuの月間取扱量25トン程度と比較すると、輸入開始されてから間もないこともあり、まだ多くはない。しかし、同社では、神戸ビーフなどの有名ブランド牛肉の輸入を計画しており、今後の取扱量の増加が見込まれる。

主な販売先は、焼肉店をはじめとするレストランであり、中でも中国人が経営する店からの需要が強いとのことである。中国本土と同様、豪州の中国人の間でも火鍋(現地ではホットポットと呼ばれる)が人気となっており、火鍋向けの日本産和牛のスライスの売れ行きが好調だという。

しかし、日本産和牛の販売価格は、豪州産Wagyuの3〜5倍、通常の豪州産牛肉の5〜6倍であり、価格の高さが販売上の課題となっている。また、日本産和牛になじみがないこともあり、顧客からの評価は、脂が多すぎるという意見が多く、なかなかリピーターがつかないのが現状であるとしている。その他、検疫に時間がかかり、手元に届いた時点での賞味期限が短く、販売しにくいといった課題もあるとのことである。

日本産和牛への理解がないことから、顧客から通常の豪州産牛肉に比べてロースが大きすぎるといったクレームもあり、同社の代表取締役である大沢氏は、日本産和牛販売拡大のためには、豪州の人に日本産和牛の違いを理解してもらうことが重要であるとしている(コラム3−写真2)。そのため、主婦に家庭での和牛の調理方法の紹介をしてもらうなど、和牛に適した食べ方を浸透させていく必要があるとしている。また、大沢氏は、少しでも和牛を理解してもらうために、積極的にマスコミやSNSなどを活用したり、牛肉の見極め方やカット方法などをレクチャーする動画を自身で撮影し、インターネットに掲載するなど、日本産和牛の普及に尽力している。

5 今後の見通し

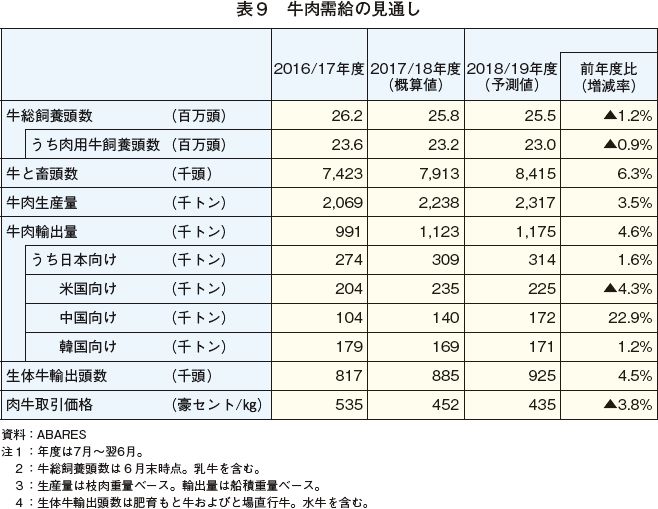

豪州農業資源経済科学局(以下「ABARES」という)によると、2018/19年度の牛と畜頭数は、干ばつにより雌牛を中心に淘汰が増加していることから、841万5000頭(前年度比6.3%増)とかなり増加すると見込んでいる(表9)。

牛肉生産量は、比較的重量の軽い雌牛のと畜増に伴い1頭当たり枝肉重量の低下が見込まれることから、と畜頭数の増加分を一定程度相殺し、231万7000トン(同3.5%増)とわずかな増加を見込んでいる。

と畜頭数が増加していることから、2019年6月の牛飼養頭数(乳牛を含む)は、2550万頭(前年比1.2%減)と、2000年以降2番目に少ない頭数まで減少すると見込んでいる。

牛肉輸出量は、牛肉生産量の増加に伴い、117万5000トン(前年度比4.6%増)と増加を見込んでおり、特に、中国向けが増加すると見込んでいる。

2019/20年度以降は、天候次第ではあるものの、干ばつから回復した場合は、牛群拡大に向けて雌牛を中心に保留が進むことで、と畜頭数および牛肉生産量は減少していくものとみられる。また、牛群再構築に伴い牛飼養頭数は徐々に増加していくが、干ばつ発生前の水準に回復するまでには時間を要するものとみられる。

また、2018年に過去最高の飼養頭数を記録した穀物肥育牛は、高い飼料価格、肥育もと牛価格の上昇、肥育もと牛の減少などにより増加は見込まれない。

6 おわりに

今回の調査で、豪州の牛肉生産は、度重なる干ばつなどの経験を経て、フィードロットが干ばつの影響を緩和するリスクヘッジ機能として重要性を増していることが確認できた。また、日本向けが大部分を占めていた穀物肥育牛肉は、豪州国内の小売業者からの需要の増加や、韓国、中国など、日本以外の国からの需要の増加に伴い、フィードロット飼養頭数が増加しているとともに、仕向け先や肥育日数などを多様化させている様子が確認できた。

現在、豪州の牛肉生産量は、干ばつの影響を受けてかなり増加して推移しているものの、今後、天候が回復した場合には減少に転じるとみられる。それに伴い、日本向け輸出量も、今後減少する可能性があるとみられる。TPP11協定が発効したものの、短期的には日豪EPAに基づく関税率と大きな違いがないことから、TPP11協定による関税率の削減よりも、干ばつによる牛肉生産への影響がどの程度続くのかが、日本向け輸出量に大きく影響を及ぼすものとみられる。

また、日本と米国との貿易交渉の行方、TPP11協定発効後のカナダおよびNZの日本向け牛肉輸出の動向、日本以外の国からの豪州産牛肉への需要の動向など、今後の日本の豪州産牛肉輸入に大きく影響を及ぼし得る要素はさまざまあり、日本国内の安定的な牛肉供給を維持するためにも、それらの動向を包括的に注視していく必要がある。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246