ホーム > 畜産 > 畜産の情報 > 米国農畜産業の展望 〜 2019年農業アウトルック・フォーラムから〜

海外情報 畜産の情報 2019年4月号

米国農畜産業の展望 〜 2019年農業アウトルック・フォーラムから〜

調査情報部 国際調査グループ

【要約】

米国農務省(USDA)は、農業アウトルック・フォーラムを開催し、2019年の米国における農畜産物の需給見通しについて、以下の通り公表した。

牛肉 :牛飼養頭数は5年連続で増加したものの、伸び率は鈍化。生産量および輸出量は記録的な水準に達し、今後も増加傾向は続く見込み。

豚肉 :飼養頭数が記録的な水準にあることに加え、と畜能力が拡大しており、生産量の増加は今後も続く見込み。

鶏肉 :国内外の堅調な需要により、生産量および輸出量は記録的な水準に達し、今後も増加傾向は続く見込み。

乳製品 :乳牛の飼養頭数は減少したが、生産性の向上により生産量は増加。しかし、供給増による価格低下や、報復関税の影響で輸出量は今後減少する見込み。

トウモロコシ:生産量は、世界的な大豆需要に押されて近年減少傾向にあったが、報復関税の影響を受けている大豆の見通しが不透明なこともあり、今後は作付面積の増加に伴い生産量も増加する見込み。

牛肉 :牛飼養頭数は5年連続で増加したものの、伸び率は鈍化。生産量および輸出量は記録的な水準に達し、今後も増加傾向は続く見込み。

豚肉 :飼養頭数が記録的な水準にあることに加え、と畜能力が拡大しており、生産量の増加は今後も続く見込み。

鶏肉 :国内外の堅調な需要により、生産量および輸出量は記録的な水準に達し、今後も増加傾向は続く見込み。

乳製品 :乳牛の飼養頭数は減少したが、生産性の向上により生産量は増加。しかし、供給増による価格低下や、報復関税の影響で輸出量は今後減少する見込み。

トウモロコシ:生産量は、世界的な大豆需要に押されて近年減少傾向にあったが、報復関税の影響を受けている大豆の見通しが不透明なこともあり、今後は作付面積の増加に伴い生産量も増加する見込み。

1 はじめに

米国農務省(USDA)が今後の米国農業の動向を公表する、2019年農業アウトルック・フォーラム(2019 Agricultural Outlook Forum)が、首都ワシントンDCに隣接するバージニア州アーリントンにて2月21、22日の2日間にわたり開催された。第95回目となる今年のテーマは、「Growing Locally, Selling Globally(地域で生産、世界へ販売)」であった。

同フォーラムは2019年以降の米国農畜産物の生産量、輸出量、農業貿易の見通しをUSDAが公表する場となっている。全体会議は、ヨハンソン首席エコノミストの農業を取り巻く情勢や農作物需給見通しなどに関する講演から始まった。その後、ソニー・パーデュー農務長官、カナダ農業・農産食料省ローレンス・マコーリー大臣、メキシコ農業・農村開発省ビクトル・ビジャロボス大臣がそれぞれ講演を行い、同3名がパネルディスカッション形式にて農業や貿易に関して議論した。1日目の午後から2日目にかけては、環境規制やバイオテクノロジーをテーマとしたパネルディスカッションや、米国農業における需給情報、貿易情勢、関連政策・規制などについて、さまざまな関係者から各テーマに沿った講演が行われた。

本稿では、このうち首席エコノミストの講演、パーデュー農務長官らの講演およびパネルディスカッションの概要と、米国の畜産物に関連する需給見通しを中心に報告する。

なお、本稿中の為替レートは、1米ドル112円(2019年2月末日TTS相場:111.87円)を使用した。

同フォーラムは2019年以降の米国農畜産物の生産量、輸出量、農業貿易の見通しをUSDAが公表する場となっている。全体会議は、ヨハンソン首席エコノミストの農業を取り巻く情勢や農作物需給見通しなどに関する講演から始まった。その後、ソニー・パーデュー農務長官、カナダ農業・農産食料省ローレンス・マコーリー大臣、メキシコ農業・農村開発省ビクトル・ビジャロボス大臣がそれぞれ講演を行い、同3名がパネルディスカッション形式にて農業や貿易に関して議論した。1日目の午後から2日目にかけては、環境規制やバイオテクノロジーをテーマとしたパネルディスカッションや、米国農業における需給情報、貿易情勢、関連政策・規制などについて、さまざまな関係者から各テーマに沿った講演が行われた。

本稿では、このうち首席エコノミストの講演、パーデュー農務長官らの講演およびパネルディスカッションの概要と、米国の畜産物に関連する需給見通しを中心に報告する。

なお、本稿中の為替レートは、1米ドル112円(2019年2月末日TTS相場:111.87円)を使用した。

2 フォーラムの概要

(1)基調講演

ア ヨハンソンUSDA首席エコノミスト

国際通貨基金(IMF)によると、2019年1月時点の2019年の世界の国内総生産(GDP)の伸び率は3.5%で、前回の予測(2018年10月時点)より0.2ポイント減少した。米中貿易を含む貿易情勢が不透明であることに金融市場が反応した結果であるとされている。こうした中、近年、農産物価格が低下傾向にあることなどから、2000年以降で見れば、2018年の全米農業所得は下から3番目の660億米ドル(7兆3920億円)であった。これは、2013年の1340億米ドル(15兆80億円)から半減しており、農家経営は厳しい状態であることが分かる。

(イ)農畜産物

1960年から比べて、実質価格はトウモロコシが59%安、大豆は52%安となった一方、生産量はトウモロコシが435%増、大豆は1190%増となっており、今後も生産量が増加して実質価格が下落する傾向が続くとみられる。米国産大豆の価格は、競合国であるブラジル産大豆価格の変動の影響を受けていたが、中国による25%の報復関税が賦課された2018年7月以降は大きく下落し、同年10月には1トン当たり90米ドル(1万80円)超の価格差がブラジル産との間に生じた。中国との90日間の貿易協議が開始された2018年12月以降には回復したが、報復関税が課される前の水準には達していない。EUやアルゼンチン向けの輸出量を増やすことで、中国向けの輸出量減少を補う対応は見られるものの、穴埋めは十分ではなく米国産大豆の期末在庫は増加し続けている。

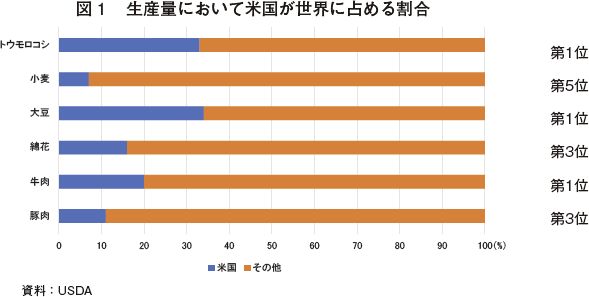

食肉と乳製品の2019年の生産量はそれぞれ過去最高を更新する見込みである。食肉や乳製品に関しても長期的には、生産量が増加して実質価格が下落する傾向が続くとみられる。米国の肉豚価格は、中国による2018年4月および7月の2回にわたる豚肉への報復関税の影響で下落したが、8月に中国でアフリカ豚コレラ(ASF)が発生したことで報復関税賦課前の水準に戻る徴候がみられた。しかし、2019年1月以降は下落し始めており、見通しは不透明である(図1)。

(ウ)貿易

米国産農産物輸出額は2011年以降、1400億米ドル(15兆6800億円)前後で推移しており、2019年も同様の水準であると予測されている。しかし、報復関税の影響により、中国向けの割合が2018年から大きく減少している。今後10年間の米国産の牛肉、豚肉、鶏肉の輸出量は、報復関税が今後も続くと仮定しても、世界的な需要増を背景に増加傾向が続くと予想されている。乳製品についても、同様に増加傾向が続くと考えられるが、乳脂肪に対する米国内の需要が高いことや、低脂肪乳製品に対する国際需要の高まりを反映して、脱脂粉乳やホエイなどの伸び率が高いと予測されている。

今後10年間の米国産のトウモロコシと大豆の輸出量は、報復関税が今後も続くと仮定しても、増加傾向で推移すると予想されている。しかし、南米産のトウモロコシと大豆の生産量が増加傾向にあることから、今後10年間で米国産トウモロコシと大豆の国際市場シェアは、2017/18年度から約6%減少して、それぞれ36%、31%となることが予想されている。

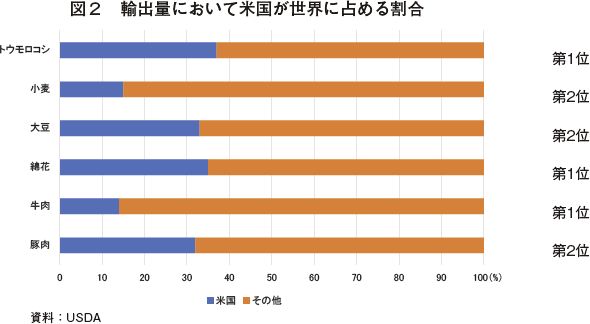

2017年の米国農業輸出額は1380億米ドル(15兆4560億円)であり、そのうちカナダ、中国、メキシコ、日本およびEU向けが60%以上を占めている。米国と関税のない貿易環境を構築しているカナダとメキシコでは農畜産物輸入量に占める米国産の割合が大きいものの、自由貿易協定を締結していない中国、日本、EUではその割合が小さいため、協定の締結が期待されている(図2)。

コラム1 日米物品貿易協定(TAG)

近年、米国では農業所得の減少が問題視されており、本フォーラムのテーマにもある通り、国際市場へ米国産農産物を売り込むことが課題として挙げられている。特に、米国産農産物の輸出先上位5カ国のうち、貿易協定が締結されていない中国、EU、日本に対しては米国農業関係者の関心も高い。米国では、日本とのTAG交渉は米中との通商協議が落ち着くと予想されている4月以降に始められるとの見方が強まっている。本フォーラムにおいてもTAGに関する講演が行われ、米国食肉輸出連合会(USMEF)のエコノミストであるエリン・ボア―氏は、下記の通り分析を述べた。

『日本は世界でも有数の食肉輸入国であり、米国産牛肉および豚肉の輸出額ベースでは第1位となっている。米国畜産業界にとって極めて重要な日本市場において、既に包括的および先進的な環太平洋パートナーシップ協定(CPTPP、いわゆるTPP11)および日EU・EPA協定国からは関税やセーフガードという市場アクセスの面で大きく後れを取ることとなっている。まだすべてを失ったわけではないが、この状態が続けば、単なる売上損失だけでなく、日本と構築されているフードチェーンが崩壊することにつながる。さらに、現在、日本は肉ブームと呼ばれるような状況で、食肉の輸入量が右肩上がりで伸びており、この機会を逃すことにもなる。USMEFの試算によれば、米国が日本との貿易協定を締結できなければ、米国の年間牛肉輸出額の損失は、2023年までに5億米ドル(560億円)、2028年までに11億米ドル(1232億円)を超過すると見込まれ、これを1頭当たりの損失額としてみると、2023年までに18.70米ドル(2094円)、2028年までに42米ドル(4704円)と見込まれる。また、米国の年間豚肉輸出額の損失は、2023年までに6億米ドル(672億円)、2028年までに10億米ドル(1120億円)を超過すると見込まれ、これを1頭当たりの損失額としてみると、2023年までに4.55米ドル(510円)、2028年までに7.06米ドル(791円)と見込まれる。また、CPTPPおよび日EU・EPA発効以前の日本における食肉輸入先国の傾向として、冷蔵豚肉ではカナダ産のシェアが増加する一方、米国産のシェアは減少しており、調味豚ひき肉(GSP)では、メキシコ産とEU産のシェアが増加していたため、この傾向がますます強くなることが懸念される。食肉輸出量が減少すれば、食肉処理場で働く従業員の雇用や、飼料となるトウモロコシやトウモロコシ蒸留かす(DDGS)を生産する飼料業界にも影響が及び、推定損失額はさらに大きく膨れ上がるだろう。』

TAG交渉を始めるにあたり、米国農業団体からはTAGに対する交渉目標が米国の通商代表部(USTR)に提出されており、牛肉団体や豚肉団体は総じて、“CPTPPや日EU・EPAと同等かそれ以上の成果”を求めているのに対し、乳製品団体は“CPTPPや日EU・EPA以上の成果”を求めていることが明らかとなっている。この交渉目標は2018年11月時点で提出されており、その時点から3カ月が経過した間に、日本ではCPTPPが2018年12月30日に、日EU・EPAは2019年2月1日にそれぞれ発効し、協定加盟国の農産物は米国産農産物よりも日本への市場アクセスが優遇されていることから、米国農業関係者の声としては、すぐにでもこれらの競合国と同等のアクセスを確保することが何より重要であり、米国産農産物にとって日本という優良市場を失うことは避けなければならない、という意見が大勢を占めている。

一方、トランプ大統領のTAG交渉に関する優先課題は自動車分野であり、日本は農業に関してCPTPP以上の内容は受け入れられないという立場であることから、TAGに過剰な期待をしないほうが良いという声もあった。

『日本は世界でも有数の食肉輸入国であり、米国産牛肉および豚肉の輸出額ベースでは第1位となっている。米国畜産業界にとって極めて重要な日本市場において、既に包括的および先進的な環太平洋パートナーシップ協定(CPTPP、いわゆるTPP11)および日EU・EPA協定国からは関税やセーフガードという市場アクセスの面で大きく後れを取ることとなっている。まだすべてを失ったわけではないが、この状態が続けば、単なる売上損失だけでなく、日本と構築されているフードチェーンが崩壊することにつながる。さらに、現在、日本は肉ブームと呼ばれるような状況で、食肉の輸入量が右肩上がりで伸びており、この機会を逃すことにもなる。USMEFの試算によれば、米国が日本との貿易協定を締結できなければ、米国の年間牛肉輸出額の損失は、2023年までに5億米ドル(560億円)、2028年までに11億米ドル(1232億円)を超過すると見込まれ、これを1頭当たりの損失額としてみると、2023年までに18.70米ドル(2094円)、2028年までに42米ドル(4704円)と見込まれる。また、米国の年間豚肉輸出額の損失は、2023年までに6億米ドル(672億円)、2028年までに10億米ドル(1120億円)を超過すると見込まれ、これを1頭当たりの損失額としてみると、2023年までに4.55米ドル(510円)、2028年までに7.06米ドル(791円)と見込まれる。また、CPTPPおよび日EU・EPA発効以前の日本における食肉輸入先国の傾向として、冷蔵豚肉ではカナダ産のシェアが増加する一方、米国産のシェアは減少しており、調味豚ひき肉(GSP)では、メキシコ産とEU産のシェアが増加していたため、この傾向がますます強くなることが懸念される。食肉輸出量が減少すれば、食肉処理場で働く従業員の雇用や、飼料となるトウモロコシやトウモロコシ蒸留かす(DDGS)を生産する飼料業界にも影響が及び、推定損失額はさらに大きく膨れ上がるだろう。』

TAG交渉を始めるにあたり、米国農業団体からはTAGに対する交渉目標が米国の通商代表部(USTR)に提出されており、牛肉団体や豚肉団体は総じて、“CPTPPや日EU・EPAと同等かそれ以上の成果”を求めているのに対し、乳製品団体は“CPTPPや日EU・EPA以上の成果”を求めていることが明らかとなっている。この交渉目標は2018年11月時点で提出されており、その時点から3カ月が経過した間に、日本ではCPTPPが2018年12月30日に、日EU・EPAは2019年2月1日にそれぞれ発効し、協定加盟国の農産物は米国産農産物よりも日本への市場アクセスが優遇されていることから、米国農業関係者の声としては、すぐにでもこれらの競合国と同等のアクセスを確保することが何より重要であり、米国産農産物にとって日本という優良市場を失うことは避けなければならない、という意見が大勢を占めている。

一方、トランプ大統領のTAG交渉に関する優先課題は自動車分野であり、日本は農業に関してCPTPP以上の内容は受け入れられないという立場であることから、TAGに過剰な期待をしないほうが良いという声もあった。

イ ソニー・パーデュー農務長官

米国農業を支える研究と技術基盤は拡大し、それらが世界中で尊敬され、目標とされている。米国は世界の農業のリーダーとして世界中の食料・燃料・繊維をより効率的に生産するバイオテクノロジーや生産ツールの開発に貢献している。

USDAは、安全で栄養価の高い手頃な価格の食料を持続可能性をもって生産する手段を、生産者のために確保することが使命であり、グローバル市場への公正なアクセスの確保に努めている。

世界人口はわずか31年後に97億人に達すると予測されている。つまり、限られた資源で環境を保護し、農業用地の拡大も行わず、持続可能性を保ちながら、農産物の生産性を向上させることで食料生産量を2倍にする必要がある。これは驚異的なことである。世界中で増え続ける人々に対して食料を供給し続けることが私たちにとって重要な課題であり、このままではその生産性を確保することは難しいため、あらゆるツールを駆使することが必要になると考えられる。

現在、食品について消費者の不安をあおる動きがあることを残念に思う。この不安が増大すれば、我々が既に使用している重要な技術さえも抑制されるため、研究者、生産者、加工業者および小売業者というサプライチェーン全体でこの問題を考え、不安を解消していく必要がある。米国は食料と環境の安全と管理を確実に行うための責務を担い、科学に基づく厳格な基準を適用して農作物を生産している。

米国・メキシコ・カナダ協定(USMCA)の重要な側面として、21世紀の革新を支援するために初めて農業バイオテクノロジーに取り組むこととしている。3カ国は農業バイオテクノロジーの貿易関連事項に関する情報交換および協力について、連携を強化することに合意した。事実と異なることは訂正し、食に対する不安を解消し、共に前に進もう。

ウ カナダ農業・農産食料省ローレンス・マコーリー大臣

パーデュー農務長官が言及した貿易は非常に重要であり、この25年間でカナダの貿易量は4倍になった。我々はこの状況を継続させることが必要であり、これからも共に協力して取り組むことが重要である。現在は、鉄鋼とアルミニウムに関する関税が引き起こしている3カ国の問題を解決しなければならない。

30年後には世界人口が約100億人に達すると予測されており、我々3カ国が協力して食料を供給する必要がある。これは道義的な責務であり、そのためには科学技術が必要となる。技術の規制プロセスは科学に基づいて行われるため、恐れる必要はなく、政治的な判断で決定されるものではない。この問題に対処するに当たりUSMCAは極めて重要な協定である。

エ メキシコ農業・農村開発省ビクトル・ビジャロボス大臣

我々はこれまでとは違ったアプローチで農業に関する問題に対処する必要がある。科学的知識や技術革新が普及することと同様に、農村社会の発展や農業の経済的成長を協力して達成する必要があるという精神を共有している。これが、USMCAが合意に至った理由であり、明確なルールに基づき、公平で開かれた貿易を促進することになる。消費者だけでなく中小規模の農家にとっても利益を得るための方法を探す必要がある。

新しく就任したメキシコのロペス・オブラドール大統領は、貧困対策、国境周辺の治安改善、財政基盤の立て直しなどの課題に対処するという大きな責任を負っている。農業部門では、性別も年齢も文化も異なるさまざまな農家が、経済や気候条件、農業環境などのさまざまな課題にそれぞれ直面し、問題が多様化しており、単一の政策モデルでは、それぞれのニーズに対応できない。より弱い立場にある人々を優先して、あらゆるレベルでのギャップを埋めるために、新しい制度を再設計しなければならない。特にメキシコ南部地域における改善が必要である。不平等な経済成長の結果、メキシコの総人口の51%は貧困状態にあり、新しい手段で真の変革を行う必要がある。

ロペス・オブラドール大統領は、上から下へのトップダウンだけではなく、農家や牧場主からの声に耳を傾け、双方向のコミュニケーションメカニズムの構築に力を入れている。メキシコも、食料安全保障と持続可能な農業を行う重要な責任があり、これまでも3カ国は衛生植物検疫に関するプログラムを共同で行ってきた。これにより、いくつかの病害虫や疾病の撲滅を達成し、北アメリカの農業がより安全で競争力のある食料供給能力を確保することにつながった。我々3カ国は長い協力関係を築いており、今後も我々が協力することが必要である。

USMCAのそれぞれの国内承認までのスケジュールについて具体的な日程は示されなかったものの、各者から、3カ国にとって重要な協定であるため速やかに承認されることを期待する旨の発言があった。また、今後農畜産物の生産性向上には、新たな科学技術の活用が必要であり、新たな科学技術の規制は科学に基づくものであるべきとの見解で一致した。その他の概要については以下の通りである。

ア アフリカ豚コレラのような疾病や病害虫から農家と農業分野を守るために、3カ国は協力することができるか。

●ビジャロボス大臣(メキシコ)

3カ国は疾病や病害虫から農家と農業分野を守るために、強固で相補的なプログラムを構築し、お互いの情報や技術を共有し、各々の分野でレベルアップを図っている。農業を疾病や病害虫からどのように守るかについては常にチャレンジであるが、我々が相互に協力し、技術を共有し、それぞれの国で開発するメカニズムを認識する限り、農業を持続させ、食品を守ることができると考える。世界中で物流が盛んになると、リスクも増大することから、疾病や病害虫に対処するために、我々は関係構築と技術的能力を強化させなければならない。

●マコーリー大臣(カナダ)

アフリカ豚コレラ(ASF)は私がこれまでに何度も提起した問題であり、この疾病が北米地域に侵入した場合、壊滅的な被害を及ぼすことになることを十分に理解している。この疾病が発生すれば、豚の輸出市場から退場することになるため、発生してからではなく、発生する前に対応することが何より重要となる。ASFは中国だけでなくベトナムでも確認され、アジア全域に広がりつつある。一つの発生事例が数十億米ドルものコストを生じさせることから、これは農業分野にとって非常に大きな問題である。我々は協力して侵入防止に努め、発生してからではなく、発生する前に対処することが大事である。

●パーデュー農務長官(米国)

USDAの動植物検疫局(APHIS)がカナダとメキシコの農業当局とすでに協力して対応している。マコーリー大臣の言う通り、事前に対処することが重要である。人やモノの移動が盛んとなった今日では、疾病や病害虫が旅行時、輸出時などのあらゆる機会に伝播する可能性を秘めており、それぞれの段階で情報を共有しなければならない。そのような取り組みを通じて、世界の人々から北米産農産物が安全であるという信頼を得ることができる。現在、ASFは最大の問題だが、その他の病原体による疾病も発生しうる状況にあり、北と南で長い国境を接している我々は協力してこの問題に対処しなければならない。

イ 北米の農家にとって輸出は非常に重要だが、新しい輸出市場、特にアジア市場を獲得するためにどう協力すべきか

●パーデュー農務長官(米国)

私がジョージア州知事を務めていた時、アラバマ州、ノースカロライナ州、テネシー州、サウスカロライナ州、フロリダ州とは経済成長の面でライバル関係にあったが、我々はいつもその地域とともに成長してきた。それは現在の我々3カ国の状況に似ている。メキシコやカナダが生産できても米国が生産できない農産物があり、北米地域は低コストの農産物を生産することが可能であることから、共同して市場開拓を行えば、アジアやアフリカ地域の消費者が北米産の農産物が衛生的で安全だと理解する手助けとなり、新しい市場開拓につながる。

●マコーリー大臣(カナダ)

我々3カ国は異なる場所で異なる農産物を生産している。ハンバーガーの例で言えば、小麦粉、牛肉、レタス、トマトなどの具材の生産地が異なっていることがある。このように、我々は協力をすることができ、高品質で安全な食料を供給することが非常に重要である。そして、適切な規制に従って、安全で高品質な食料を協力して生産することは、他の地域でも消費者の信頼感を得ることにつながる。

●ビジャロボス大臣(メキシコ)

3カ国が統合的に食料生産を行えば、より効果的により良い方法で国際市場にアクセスすることができる。統合的な生産体制を整えれば、各々の国で別々の作物を生産するだけでなく、北米全体で作物をローテーションで栽培することも可能である。そうすることでより強力にアジア市場を獲得することができる。伝染性疾病のコントロールや食品安全の協力も同様である。

ウ 北米の農村コミュニティは、次世代の農家を育成するという課題に直面している。 農家が世界に食料を供給し続けるのを手助けするために、どのように取り組むことができるか

●ビジャロボス大臣(メキシコ)

メキシコでは社会の大部分の人々が貧困状態で暮らしており、その中でも貧しい人々が農村や先住民の土地に住んでいる。そして彼らは長年にわたって無視されてきた。我々は彼らをより良い生活水準に引き上げる必要がある。我々は現在、若者が農村部に留まり、我々が開発を進める生産計画に従事できるようにするためのプログラムを提供している。彼らは都会での仕事を探しているが、そのための能力を持ち合わせていない。そのため、この取り組みは非常に重要であり、このような農業を発展させるプログラムを通じて、若者に知識と技術を獲得する機会を提供することで、彼らの農村地域での生活をより良くする可能性がある。農村における新しい可能性は、彼らの理解と収入と生活水準を押し上げる、新しい選択肢をもたらし、農村地域におけるこの社会的問題にどのように対処するかということに尽きる。

●マコーリー大臣(カナダ)

ビジャロボス大臣に完全に同意する。それぞれの国が違った問題を抱えている。我々は農村地域のブロードバンドに投資を行っている。インターネット通信が遮断された状態では農村地域に企業をひきつけることもできない。より若い世代の人々に農業への参加を呼び掛けており、それが我々の国で本当に実現されるように懸命に取り組んでいる。私の見解では、農村部の生活の質は良くなければならないが、農村部には都市部では見られない特性がある。農村地域が人々をひきつけ、維持するためには何か核となるものが必要である。それこそが我々の国でやろうとしていることであり、私は世界的な問題でもあると考える。

●パーデュー農務長官(米国)

米国でも農村部と都市部における格差の拡大が見られている。これは国家全体の課題であり、さまざまな面で社会的不安を引き起こす可能性があると考える。21世紀におけるブロードバンドの改良は、劇的な革命をもたらすツールの一つであると感じている。農家は非常に起業家精神にあふれ、創造性に満ちている。彼らが電子機器を通して世界市場にアクセスすることができれば、多くの仕事と多くの製品を生み出すことができる。農村部と都市部の格差を是正するためには我々が十分な投資を行い、公共および民間の地方自治体と連邦両方のパートナーシップを構築することが不可欠である。

エ 我々3カ国は、一般食品に欧州の名称を使用しており、EUは地理的表示(GI)の使用を制限したいと考えている。これに対しどう対応できるか。

●マコーリー大臣(カナダ)

地理的表示については、十分なコミュニケーションが行われずに進められており、問題である。このような問題は交渉担当者が議論すべきであり、疑問が解消されて初めて前に進むべきものである。地理的表示は厄介な問題である。

●パーデュー農務長官(米国)

一般的な食品名を商標登録したり特許を取得したりすべきではないと思う。欧州の進め方は人質を取って交渉を進めているようで、ただただ不快である。これまでずっと自由に使われてきた名称が使えなくなるということは許されることではない。

米国農業を支える研究と技術基盤は拡大し、それらが世界中で尊敬され、目標とされている。米国は世界の農業のリーダーとして世界中の食料・燃料・繊維をより効率的に生産するバイオテクノロジーや生産ツールの開発に貢献している。

USDAは、安全で栄養価の高い手頃な価格の食料を持続可能性をもって生産する手段を、生産者のために確保することが使命であり、グローバル市場への公正なアクセスの確保に努めている。

世界人口はわずか31年後に97億人に達すると予測されている。つまり、限られた資源で環境を保護し、農業用地の拡大も行わず、持続可能性を保ちながら、農産物の生産性を向上させることで食料生産量を2倍にする必要がある。これは驚異的なことである。世界中で増え続ける人々に対して食料を供給し続けることが私たちにとって重要な課題であり、このままではその生産性を確保することは難しいため、あらゆるツールを駆使することが必要になると考えられる。

現在、食品について消費者の不安をあおる動きがあることを残念に思う。この不安が増大すれば、我々が既に使用している重要な技術さえも抑制されるため、研究者、生産者、加工業者および小売業者というサプライチェーン全体でこの問題を考え、不安を解消していく必要がある。米国は食料と環境の安全と管理を確実に行うための責務を担い、科学に基づく厳格な基準を適用して農作物を生産している。

米国・メキシコ・カナダ協定(USMCA)の重要な側面として、21世紀の革新を支援するために初めて農業バイオテクノロジーに取り組むこととしている。3カ国は農業バイオテクノロジーの貿易関連事項に関する情報交換および協力について、連携を強化することに合意した。事実と異なることは訂正し、食に対する不安を解消し、共に前に進もう。

パーデュー農務長官が言及した貿易は非常に重要であり、この25年間でカナダの貿易量は4倍になった。我々はこの状況を継続させることが必要であり、これからも共に協力して取り組むことが重要である。現在は、鉄鋼とアルミニウムに関する関税が引き起こしている3カ国の問題を解決しなければならない。

30年後には世界人口が約100億人に達すると予測されており、我々3カ国が協力して食料を供給する必要がある。これは道義的な責務であり、そのためには科学技術が必要となる。技術の規制プロセスは科学に基づいて行われるため、恐れる必要はなく、政治的な判断で決定されるものではない。この問題に対処するに当たりUSMCAは極めて重要な協定である。

エ メキシコ農業・農村開発省ビクトル・ビジャロボス大臣

我々はこれまでとは違ったアプローチで農業に関する問題に対処する必要がある。科学的知識や技術革新が普及することと同様に、農村社会の発展や農業の経済的成長を協力して達成する必要があるという精神を共有している。これが、USMCAが合意に至った理由であり、明確なルールに基づき、公平で開かれた貿易を促進することになる。消費者だけでなく中小規模の農家にとっても利益を得るための方法を探す必要がある。

新しく就任したメキシコのロペス・オブラドール大統領は、貧困対策、国境周辺の治安改善、財政基盤の立て直しなどの課題に対処するという大きな責任を負っている。農業部門では、性別も年齢も文化も異なるさまざまな農家が、経済や気候条件、農業環境などのさまざまな課題にそれぞれ直面し、問題が多様化しており、単一の政策モデルでは、それぞれのニーズに対応できない。より弱い立場にある人々を優先して、あらゆるレベルでのギャップを埋めるために、新しい制度を再設計しなければならない。特にメキシコ南部地域における改善が必要である。不平等な経済成長の結果、メキシコの総人口の51%は貧困状態にあり、新しい手段で真の変革を行う必要がある。

ロペス・オブラドール大統領は、上から下へのトップダウンだけではなく、農家や牧場主からの声に耳を傾け、双方向のコミュニケーションメカニズムの構築に力を入れている。メキシコも、食料安全保障と持続可能な農業を行う重要な責任があり、これまでも3カ国は衛生植物検疫に関するプログラムを共同で行ってきた。これにより、いくつかの病害虫や疾病の撲滅を達成し、北アメリカの農業がより安全で競争力のある食料供給能力を確保することにつながった。我々3カ国は長い協力関係を築いており、今後も我々が協力することが必要である。

(2)パネルディスカッション

パーデュー農務長官(米国)、マコーリー大臣(カナダ)、ビジャロボス大臣(メキシコ)が講演後登壇し、テーマに沿って議論を行った。USMCAのそれぞれの国内承認までのスケジュールについて具体的な日程は示されなかったものの、各者から、3カ国にとって重要な協定であるため速やかに承認されることを期待する旨の発言があった。また、今後農畜産物の生産性向上には、新たな科学技術の活用が必要であり、新たな科学技術の規制は科学に基づくものであるべきとの見解で一致した。その他の概要については以下の通りである。

ア アフリカ豚コレラのような疾病や病害虫から農家と農業分野を守るために、3カ国は協力することができるか。

●ビジャロボス大臣(メキシコ)

3カ国は疾病や病害虫から農家と農業分野を守るために、強固で相補的なプログラムを構築し、お互いの情報や技術を共有し、各々の分野でレベルアップを図っている。農業を疾病や病害虫からどのように守るかについては常にチャレンジであるが、我々が相互に協力し、技術を共有し、それぞれの国で開発するメカニズムを認識する限り、農業を持続させ、食品を守ることができると考える。世界中で物流が盛んになると、リスクも増大することから、疾病や病害虫に対処するために、我々は関係構築と技術的能力を強化させなければならない。

●マコーリー大臣(カナダ)

アフリカ豚コレラ(ASF)は私がこれまでに何度も提起した問題であり、この疾病が北米地域に侵入した場合、壊滅的な被害を及ぼすことになることを十分に理解している。この疾病が発生すれば、豚の輸出市場から退場することになるため、発生してからではなく、発生する前に対応することが何より重要となる。ASFは中国だけでなくベトナムでも確認され、アジア全域に広がりつつある。一つの発生事例が数十億米ドルものコストを生じさせることから、これは農業分野にとって非常に大きな問題である。我々は協力して侵入防止に努め、発生してからではなく、発生する前に対処することが大事である。

●パーデュー農務長官(米国)

USDAの動植物検疫局(APHIS)がカナダとメキシコの農業当局とすでに協力して対応している。マコーリー大臣の言う通り、事前に対処することが重要である。人やモノの移動が盛んとなった今日では、疾病や病害虫が旅行時、輸出時などのあらゆる機会に伝播する可能性を秘めており、それぞれの段階で情報を共有しなければならない。そのような取り組みを通じて、世界の人々から北米産農産物が安全であるという信頼を得ることができる。現在、ASFは最大の問題だが、その他の病原体による疾病も発生しうる状況にあり、北と南で長い国境を接している我々は協力してこの問題に対処しなければならない。

イ 北米の農家にとって輸出は非常に重要だが、新しい輸出市場、特にアジア市場を獲得するためにどう協力すべきか

●パーデュー農務長官(米国)

私がジョージア州知事を務めていた時、アラバマ州、ノースカロライナ州、テネシー州、サウスカロライナ州、フロリダ州とは経済成長の面でライバル関係にあったが、我々はいつもその地域とともに成長してきた。それは現在の我々3カ国の状況に似ている。メキシコやカナダが生産できても米国が生産できない農産物があり、北米地域は低コストの農産物を生産することが可能であることから、共同して市場開拓を行えば、アジアやアフリカ地域の消費者が北米産の農産物が衛生的で安全だと理解する手助けとなり、新しい市場開拓につながる。

●マコーリー大臣(カナダ)

我々3カ国は異なる場所で異なる農産物を生産している。ハンバーガーの例で言えば、小麦粉、牛肉、レタス、トマトなどの具材の生産地が異なっていることがある。このように、我々は協力をすることができ、高品質で安全な食料を供給することが非常に重要である。そして、適切な規制に従って、安全で高品質な食料を協力して生産することは、他の地域でも消費者の信頼感を得ることにつながる。

●ビジャロボス大臣(メキシコ)

3カ国が統合的に食料生産を行えば、より効果的により良い方法で国際市場にアクセスすることができる。統合的な生産体制を整えれば、各々の国で別々の作物を生産するだけでなく、北米全体で作物をローテーションで栽培することも可能である。そうすることでより強力にアジア市場を獲得することができる。伝染性疾病のコントロールや食品安全の協力も同様である。

ウ 北米の農村コミュニティは、次世代の農家を育成するという課題に直面している。 農家が世界に食料を供給し続けるのを手助けするために、どのように取り組むことができるか

●ビジャロボス大臣(メキシコ)

メキシコでは社会の大部分の人々が貧困状態で暮らしており、その中でも貧しい人々が農村や先住民の土地に住んでいる。そして彼らは長年にわたって無視されてきた。我々は彼らをより良い生活水準に引き上げる必要がある。我々は現在、若者が農村部に留まり、我々が開発を進める生産計画に従事できるようにするためのプログラムを提供している。彼らは都会での仕事を探しているが、そのための能力を持ち合わせていない。そのため、この取り組みは非常に重要であり、このような農業を発展させるプログラムを通じて、若者に知識と技術を獲得する機会を提供することで、彼らの農村地域での生活をより良くする可能性がある。農村における新しい可能性は、彼らの理解と収入と生活水準を押し上げる、新しい選択肢をもたらし、農村地域におけるこの社会的問題にどのように対処するかということに尽きる。

●マコーリー大臣(カナダ)

ビジャロボス大臣に完全に同意する。それぞれの国が違った問題を抱えている。我々は農村地域のブロードバンドに投資を行っている。インターネット通信が遮断された状態では農村地域に企業をひきつけることもできない。より若い世代の人々に農業への参加を呼び掛けており、それが我々の国で本当に実現されるように懸命に取り組んでいる。私の見解では、農村部の生活の質は良くなければならないが、農村部には都市部では見られない特性がある。農村地域が人々をひきつけ、維持するためには何か核となるものが必要である。それこそが我々の国でやろうとしていることであり、私は世界的な問題でもあると考える。

●パーデュー農務長官(米国)

米国でも農村部と都市部における格差の拡大が見られている。これは国家全体の課題であり、さまざまな面で社会的不安を引き起こす可能性があると考える。21世紀におけるブロードバンドの改良は、劇的な革命をもたらすツールの一つであると感じている。農家は非常に起業家精神にあふれ、創造性に満ちている。彼らが電子機器を通して世界市場にアクセスすることができれば、多くの仕事と多くの製品を生み出すことができる。農村部と都市部の格差を是正するためには我々が十分な投資を行い、公共および民間の地方自治体と連邦両方のパートナーシップを構築することが不可欠である。

エ 我々3カ国は、一般食品に欧州の名称を使用しており、EUは地理的表示(GI)の使用を制限したいと考えている。これに対しどう対応できるか。

●マコーリー大臣(カナダ)

地理的表示については、十分なコミュニケーションが行われずに進められており、問題である。このような問題は交渉担当者が議論すべきであり、疑問が解消されて初めて前に進むべきものである。地理的表示は厄介な問題である。

●パーデュー農務長官(米国)

一般的な食品名を商標登録したり特許を取得したりすべきではないと思う。欧州の進め方は人質を取って交渉を進めているようで、ただただ不快である。これまでずっと自由に使われてきた名称が使えなくなるということは許されることではない。

コラム2 アフリカ豚コレラ(ASF)

ASFは豚やイノシシ科動物に感染する伝染性疾病であり、牛や馬などのその他の家畜やヒトには感染しない。豚同士の直接接触やダニなどを介した間接接触により感染が広がり、致死率が高いとされている。有効なワクチンや治療法がなく、侵入した場合、養豚業界の被害が甚大なものになると想定されている。ウイルスは自然界で長期間感染性を保つことが可能であり、ウイルスに汚染された豚肉や豚肉加工品を介して感染が拡大した例も確認されている。豚肉の輸出量が世界一である米国にASFが侵入した場合には甚大な経済的被害が考えられることから、ASFに対する懸念が高まっている。現在、ASFは東欧や中国を中心に感染が確認されているが、2019年2月にこれまで感染が確認されていなかったベトナムでも感染が確認され、徐々に感染地域が拡大している。

本フォーラムではUSDA/APHIS 獣医サービス(VS)から、米国が行っているASF対策について講演があり、対策のポイントは次の6点とされた。

・農場への侵入防止

・発生に備えた防疫演習

・診断能力

・サーベイランスと分析

・国際協力

・教育と支援

また、特に農家レベルでは疑わしい症状があれば即座に家畜衛生当局に通報することとウイルスの侵入を防止するために農場のバイオセキュリティを高めること、海外からの旅行者に注意を払うことが注意点として示された。

加えて、ウイルスの侵入防止対策について、産学が連携して取り組んでいる事例としてカンザス州立大学内に所在するBiosecurity Research InstituteでASFと餌の関係について研究が行われていることが紹介された。米国では、ASFが発生している国由来の飼料を給与する場合は、ウイルスに汚染される可能性やウイルスに汚染された場合のリスク低減措置が取られているかどうかの確認を行うよう生産者に周知が図られている。また、国境を接するカナダとメキシコとも情報を共有し、協力して水際検疫を行っているとの説明があった。

ASFの侵入防止対策として、検疫探知犬(2019年2月末時点で現在119頭)を活用して主要な空海港において水際検疫を行っているが、2019年3月6日に発出されたUSDAのプレスリリースによれば、水際検疫をさらに強化するために検疫探知犬60頭を追加配備することや、税関国境警備局(CBP)と協力して、主要な空海港における違法な豚肉や豚肉製品、ASFのまん延リスクのある旅行者に対する入国時検査をさらに拡大することが示された。

本フォーラムではUSDA/APHIS 獣医サービス(VS)から、米国が行っているASF対策について講演があり、対策のポイントは次の6点とされた。

・農場への侵入防止

・発生に備えた防疫演習

・診断能力

・サーベイランスと分析

・国際協力

・教育と支援

また、特に農家レベルでは疑わしい症状があれば即座に家畜衛生当局に通報することとウイルスの侵入を防止するために農場のバイオセキュリティを高めること、海外からの旅行者に注意を払うことが注意点として示された。

加えて、ウイルスの侵入防止対策について、産学が連携して取り組んでいる事例としてカンザス州立大学内に所在するBiosecurity Research InstituteでASFと餌の関係について研究が行われていることが紹介された。米国では、ASFが発生している国由来の飼料を給与する場合は、ウイルスに汚染される可能性やウイルスに汚染された場合のリスク低減措置が取られているかどうかの確認を行うよう生産者に周知が図られている。また、国境を接するカナダとメキシコとも情報を共有し、協力して水際検疫を行っているとの説明があった。

ASFの侵入防止対策として、検疫探知犬(2019年2月末時点で現在119頭)を活用して主要な空海港において水際検疫を行っているが、2019年3月6日に発出されたUSDAのプレスリリースによれば、水際検疫をさらに強化するために検疫探知犬60頭を追加配備することや、税関国境警備局(CBP)と協力して、主要な空海港における違法な豚肉や豚肉製品、ASFのまん延リスクのある旅行者に対する入国時検査をさらに拡大することが示された。

(3)米国における2019年農畜産物の需給見通し

ア 牛肉(ア)牛飼養頭数

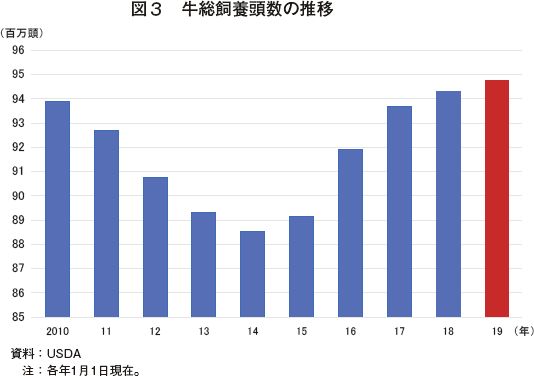

2019年1月1日現在の牛飼養頭数(乳牛含む)は、9480万頭と前年比で0.5%増加した(図3)。牛群拡大傾向は2014年から続いているが、伸び率は鈍化している。乳牛も含めた繁殖雌牛は前年比0.5%増の4112万頭、このうち肉用繁殖雌牛は前年比1.0%増の3177万頭と推定されている。

牛群の拡大傾向が鈍化していることから、今後、牛群が減少に転じるかどうかは、牧草地の状況、牧草の供給量、飼料価格などの状況に左右されるものと考えられる。

(イ)生産量

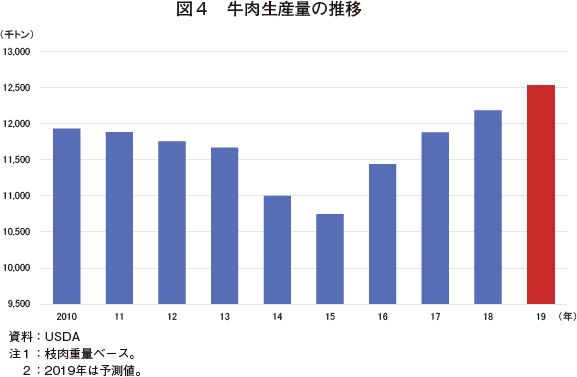

2019年1月1日時点のフィードロット飼養頭数は、前年比1.6%増の1437万頭であった。2019年の牛肉生産量は前年比2.8%増の1252万トンと予測されており、2002年の記録的な生産量を上回る見込みとなっている(図4)。前年と比べてフィードロット飼養頭数が増加しており、2019年のと畜頭数の合計は1%以上増加すると予想されている。2019年年初の悪天候により、フィードロットがぬかるんだ状態となっており、第1四半期の体重増加に影響を及ぼしているが、その後は持ち直し、平均枝肉重量は2018年を上回って推移すると予測されている。

(ウ)輸出入量

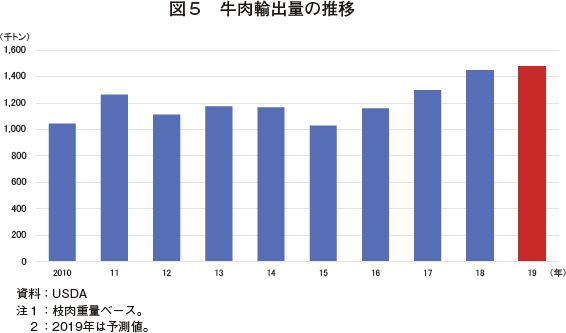

2018年の牛肉輸出量は、米国の牛肉価格が依然として競争力を保ち、世界的な需要が堅調であったことから、前年比で約11%増加すると予想されている(図5)。最近の豪州での干ばつや洪水により、競合国である豪州産の供給が制約される可能性などにより、2019年の米国産牛肉輸出量は前年比2%増と見込まれている。

2019年の牛肉輸入量は、136万5000トンと、2018年をわずかに上回ると予想されている。しかし、オセアニア地域からの供給状況によって、輸入量は変動する可能性がある。

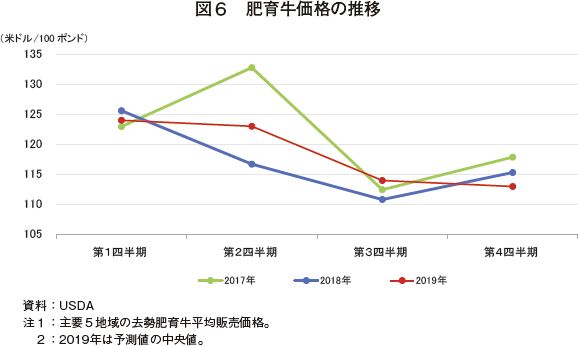

2019年の主要5地域(テキサス・オクラホマ、カンザス、ネブラスカ、コロラド、アイオワ・ミネソタ)の去勢肥育牛平均販売価格(100ポンド当たり)は、前年の平均価格117米ドル(1万3104円)からわずかに上昇し、平均115〜122米ドル(1万2880〜1万3664円)と予測されている(図6)。生産量の増加にもかかわらず、牛肉の需要は引き続き堅調に推移すると見込まれ、フィードロットでの飼養期間を延長する取組は、年間を通じた価格維持につながる可能性がある。

イ 豚肉

(ア)飼養頭数

2018年12月1日時点の豚飼養頭数は前年比2%増の7460万頭で、同時点としては1944年以降で最多を記録した。このうち繁殖豚は前年比2%増の630万頭超となり、こちらも同時点としては1999年以降で最多であるが、増加率は前年の第2、第3四半期を下回った。2018年下半期の出産予定頭数は前年比約2%増であり、2019年上半期においても増加するとみられている。

(イ)生産量

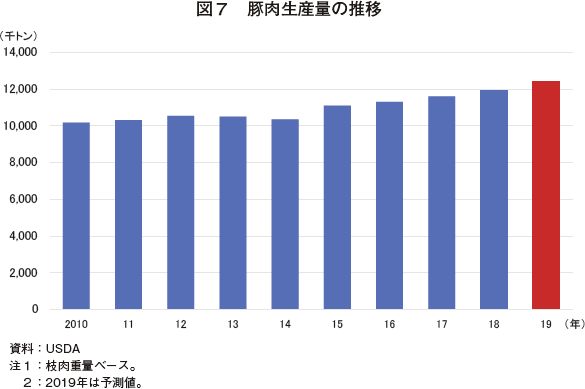

2019年の豚肉生産量は、前年比4%増の1240万トンと過去最高を更新すると予測されている(図7)。これは主にと畜頭数の増加によるものであるが、枝肉重量もわずかに前年を上回ると予測されている。特に第4四半期には、と畜頭数が記録的水準に達すると見込まれるが、と畜場開設による、近年のと畜処理能力の拡大により、と畜可能上限頭数を超えてしまうことは無いと見込まれる。

(ウ)輸出入量

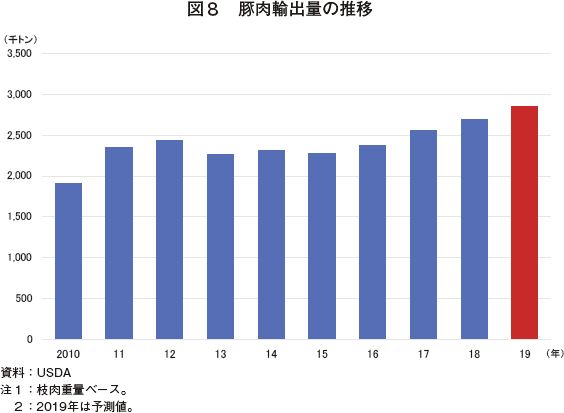

貿易紛争により米国産豚肉に追加関税が賦課されているにもかかわらず、価格競争力と世界的需要増により2018年は輸出増となった。米国産豚肉は国際市場で価格競争力を維持しているため、2019年も輸出量は増加すると予測されているが、貿易紛争の影響が続くことにより、輸出量が減少する可能性もある。2019年の豚肉輸出量は、前年比6%増の286万トンと予測されている(図8)。

一方、2018年の輸入量は、国内生産量の増加と国産豚肉価格が低いことにより米国市場の魅力が失われ、同5%減となることが予測される。2019年も米国産豚肉価格は低い水準で推移すると予想されるため、2019年の豚肉輸入量は前年をわずかに下回る48万トンと予測されている。

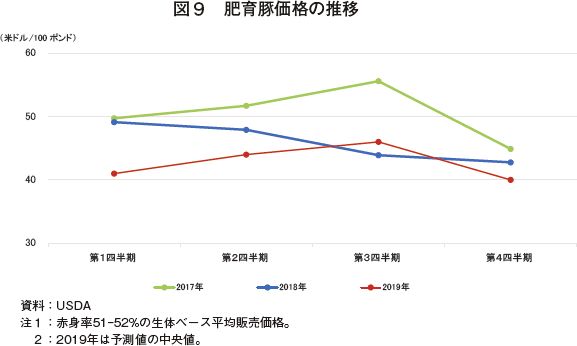

2019年の肥育豚価格(赤身率51–52%、生体ベース、100ポンド当たり)は、前年の46米ドル(5152円)から低下し、平均41〜44米ドル(4592円〜4928円)と予測される(図9)。記録的なと畜頭数にもかかわらず、豚の需要はと畜能力の拡大とともに堅調に推移すると見込まれる。しかし、他の食肉の供給増加に伴い、豚肉価格は低下し、生体価格も豚肉価格の下落を反映すると見込まれている。

ウ 鶏肉(ブロイラー)

(ア)生産量

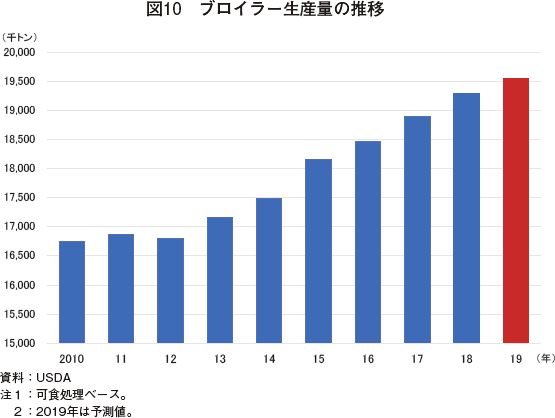

2019年の鶏肉生産量は前年比1%増の1955万トンとなり、過去最高を記録する見通しである(図10)。しかし、生産増に伴う価格低下から、収益圧迫につながる可能性も存在している。2018年12月初めには、採卵鶏数が前年比で約1%上回っていた。現在建設中の食鶏処理場が2019年後半には完成し、処理能力が拡大することにより堅調なブロイラー需要を支えると見込まれている。

(イ)輸出量

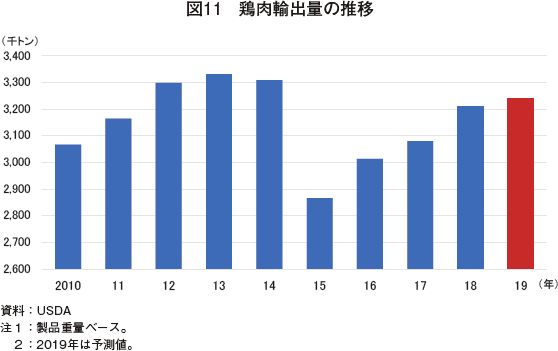

2019年の鶏肉輸出量は前年比1%増の324万トンと見込まれており、2013年に記録した333万トンは下回る見込みとなっている(図11)。競争力のある価格を武器に今後も輸出は堅調に推移するとみられている。米国の輸出の大部分を占めるレッグクォーター(注1)は、米国の鶏肉生産量の増加に伴って十分な供給が予想されることから、2019年のレッグクォーターの価格は2018年を下回ると予想されている。

(注1) ブロイラーを4分の1にカットしたもの。ドラムスティックと上ももに背肉の半分が付着したもの。

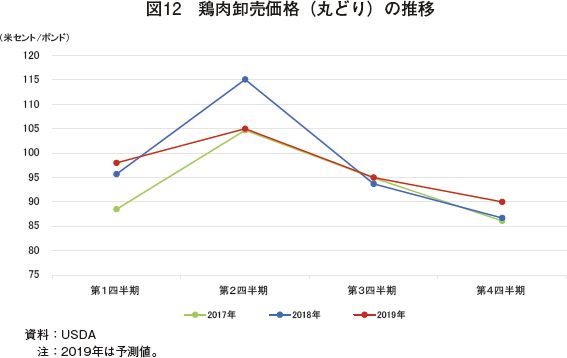

2019年の平均鶏肉卸売価格(1ポンド当たり)は、2018年の98米セント(110円)と比較して、94米セント〜1米ドル(105円〜112円)と予測されている(図12)。価格には、鶏肉生産増に加え、牛肉と豚肉が記録的な供給量となり、鶏肉との競合が増す状況が反映されると見込まれる。しかし、2019年も続く堅調な需要は価格を下支えすると見込まれている。

エ 乳製品

(ア)飼養頭数

2019年1月1日現在の乳用経産牛飼養頭数は、前年比0.8%減の935万3400頭であり、2013年以降初めて前年を下回った。2018年後半から2019年初めにかけて酪農家のマージンが減少したことから、2019年の飼養頭数もさらに0.2%減少すると見込まれている。

(イ)生産量

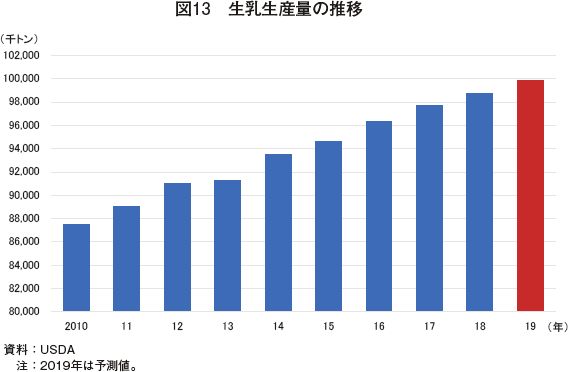

乳用経産牛飼養頭数の減少に伴い、生乳生産量の伸びが鈍化している。2018年の生乳生産量は前年比0.9%増であったが、これは2014年以降で最も小さい増加幅であった。2019年の生乳生産量は、同1.2%増の約9983万トンになると見込まれており、この要因としては、1頭当たり生産性の向上が、飼養頭数の減少による損失を上回ることが挙げられる(図13)。

2018年の1頭当たり年間泌乳量は、前年比1.0%増の1万511キログラムであった。2019年は、遺伝的能力と飼養管理の向上により、同1.4%増の1万662キログラムと見込まれている。なお、2018年の1頭1日当たり泌乳量は28.8キログラムであった。

(ウ)輸出量

乳製品輸出量(無脂乳固形分ベース)は2018年4月には前年同期比で約30%増を記録するなど、2018年前半は好調であったが、メキシコなどにより課された報復関税により勢いは失速することとなった。さらに、米国の貿易相手国とその他の競合国間の自由貿易協定(例:日EU経済連携協定(日EU・EPA)、EU・カナダ包括的経済貿易協定)は、米国の輸出に影響を及ぼす可能性があり、2019年の米国の乳製品輸出は苦境が続くことが予想される。

2018年の無脂乳固形分ベースの乳製品輸出量は前年比10%増、2018年の乳脂肪分ベースの輸出量は同15%増と予測される。報復関税が続けば、2019年の無脂乳固形分ベースの輸出量は1%未満減少し、乳脂肪分ベースの輸出量は3%減少すると予測されるが、長期的な予測ではどちらも増加に転じると見込まれている。

(エ)価格

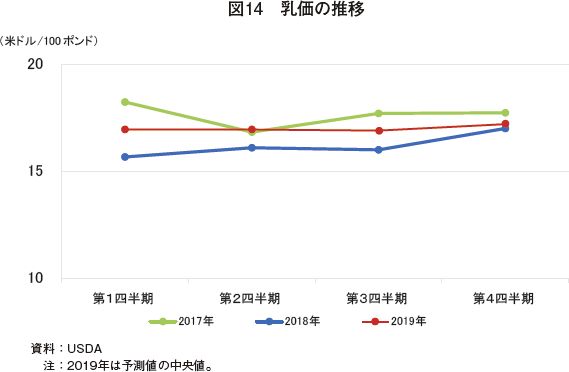

乳価は2014年に最高を記録した後に下落し、低調に推移している。2018年の年間全国平均乳価(All milk price:飲用向け乳価と加工原料向け乳価の加重平均価格100ポンド当たり)は平均16.18米ドル(1キログラム当たり40.0円)であった。2019年の乳価の中間価格は1米ドル(加重平均価格100ポンド当たり)上昇し16.90〜17.60米ドル、(1キログラム当たり41.7円〜43.5円)になると予測されている(図14)。

生乳生産の増加率が2018年に減速したにもかかわらず、豊富な供給量は製品価格を低下させており、2018年のバター、脱脂粉乳(NFDM(注2))、チェダーチーズ、ドライホエイといった主要な乳製品の価格は前年同期を下回った。2018年の大半において米国産の価格は国際価格を上回っていたことから輸入を呼び込み、これが国内価格に悪影響を及ぼしている。

他方、豪州の干ばつの影響と、EU諸国の成長鈍化による生乳生産量の減少は、価格の上昇に寄与すると見込まれる。

(注2) たんぱく含量を調整していない脱脂粉乳。

オ トウモロコシ(飼料穀物)

(ア)作付面積および生産量

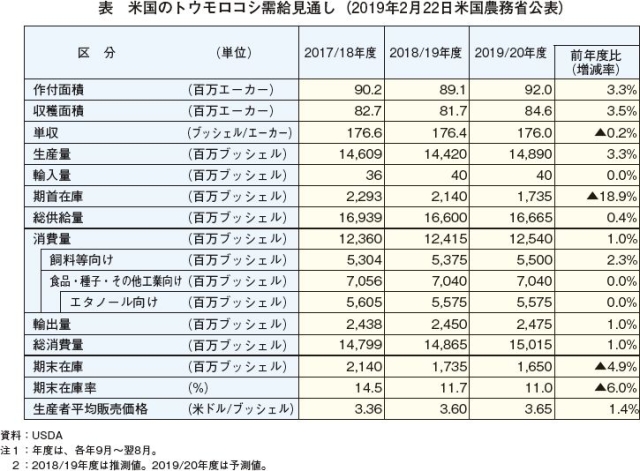

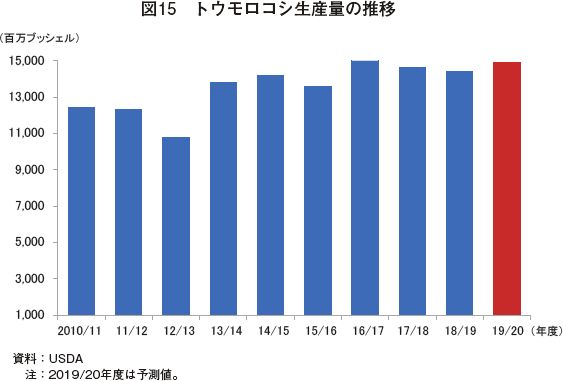

2018/19年度(9月〜翌8月)のトウモロコシの作付面積は8910万エーカー(3606万ヘクタール)となり、35年ぶりに大豆の作付面積(8920万エーカー(3610万ヘクタール))を下回り、世界的な大豆需要の大きさを裏付ける結果となった(表)。他方、米中の貿易紛争による報復関税の影響を受けている米国産大豆は、中国向け輸出量に改善の兆しが見られないことから、2019/20年度の作付面積はトウモロコシが9200万エーカー(3723万ヘクタール)、大豆が8500万エーカー(3440万ヘクタール)と予想されている。

2018年3月時点における大豆・トウモロコシ比価(注3)は2.6を超えていたが、報復関税が賦課されてからは、比価が減少し、一時は2.3を下回った。2019年2月時点においても比価は2.4程度である。報復関税の影響が緩和されない限り、トウモロコシの作付けが優位な状況は変わらないものと考えられる。

(注3) 大豆・トウモロコシ比価=大豆先物価格の農家販売価格換算/トウモロコシ先物価格の農家販売価格換算。2.5近辺を境に、比価がこれを上回れば大豆の作付が、下回ればトウモロコシの作付が増えるとされる。

また、トウモロコシの2019/20年度の1エーカー当たりの収量は前年度比0.2%減の176.0ブッシェルと予測されているが、作付面積が増加していることから同年度のトウモロコシ生産量は同3.3%増の148億9000万ブッシェル(3億7821万トン)と見込まれている(図15)。

(イ)消費量

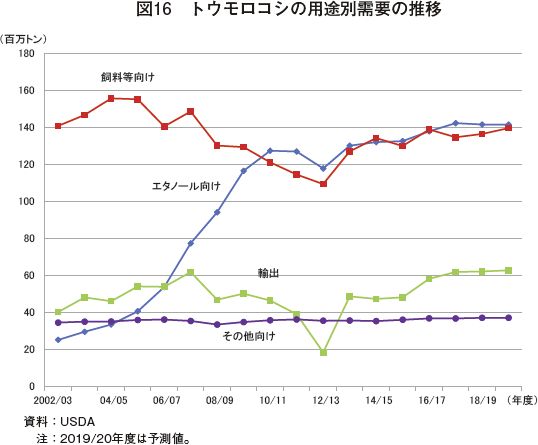

2019/20年度の輸出量も含めた総消費量は国内需要と輸出量の増加が見込まれることから、前年度比1.0%増の150億1500万ブッシェル(3億8138万トン)と予測されている(図16)。内訳としては、畜産分野での需要が大きく、飼料等向けが同2.3%増であるが、食品・種子・その他工業向け、バイオエタノール向けは前年同様と予測されている。

(ウ)輸出量

2019/20年度の輸出量については、前年度比1.1%増の24億7500万ブッシェル(6287万トン)と予測されている。米国では輸出量に大きな変動はみられないが、他の輸出国では生産量の増加に伴う輸出量の増加が予測されていることから、輸出市場での米国産トウモロコシのシェアは今後わずかに減少すると見込まれている。東南アジアや南アジアを中心に食品と飼料の両方で堅調な需要は今後も続くと見られており、今後の動向が注目される。

(エ)在庫量および生産者平均販売価格

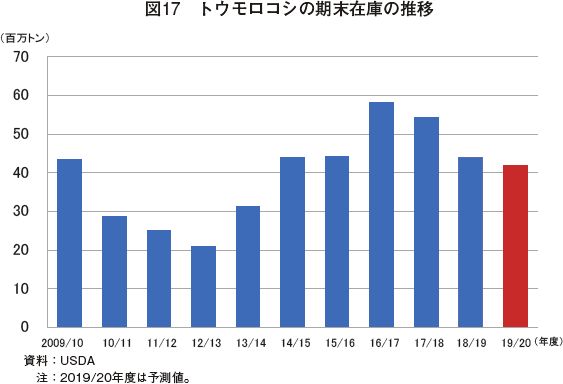

2019/20年度の期末在庫量は前年度比4.9%減の16億5000万ブッシェル(4191万トン)と予測されており、期末在庫率(期末在庫/総消費量)は11.0%と前年度から0.7ポイント減少する見込みである(図17)。このため、当該年度の平均販売価格は前年同期比から5米セント上昇し、1ブッシェル当たり3.65米ドル前後と予測されている。

(ア)飼養頭数

2019年1月1日現在の乳用経産牛飼養頭数は、前年比0.8%減の935万3400頭であり、2013年以降初めて前年を下回った。2018年後半から2019年初めにかけて酪農家のマージンが減少したことから、2019年の飼養頭数もさらに0.2%減少すると見込まれている。

(イ)生産量

乳用経産牛飼養頭数の減少に伴い、生乳生産量の伸びが鈍化している。2018年の生乳生産量は前年比0.9%増であったが、これは2014年以降で最も小さい増加幅であった。2019年の生乳生産量は、同1.2%増の約9983万トンになると見込まれており、この要因としては、1頭当たり生産性の向上が、飼養頭数の減少による損失を上回ることが挙げられる(図13)。

2018年の1頭当たり年間泌乳量は、前年比1.0%増の1万511キログラムであった。2019年は、遺伝的能力と飼養管理の向上により、同1.4%増の1万662キログラムと見込まれている。なお、2018年の1頭1日当たり泌乳量は28.8キログラムであった。

乳製品輸出量(無脂乳固形分ベース)は2018年4月には前年同期比で約30%増を記録するなど、2018年前半は好調であったが、メキシコなどにより課された報復関税により勢いは失速することとなった。さらに、米国の貿易相手国とその他の競合国間の自由貿易協定(例:日EU経済連携協定(日EU・EPA)、EU・カナダ包括的経済貿易協定)は、米国の輸出に影響を及ぼす可能性があり、2019年の米国の乳製品輸出は苦境が続くことが予想される。

2018年の無脂乳固形分ベースの乳製品輸出量は前年比10%増、2018年の乳脂肪分ベースの輸出量は同15%増と予測される。報復関税が続けば、2019年の無脂乳固形分ベースの輸出量は1%未満減少し、乳脂肪分ベースの輸出量は3%減少すると予測されるが、長期的な予測ではどちらも増加に転じると見込まれている。

(エ)価格

乳価は2014年に最高を記録した後に下落し、低調に推移している。2018年の年間全国平均乳価(All milk price:飲用向け乳価と加工原料向け乳価の加重平均価格100ポンド当たり)は平均16.18米ドル(1キログラム当たり40.0円)であった。2019年の乳価の中間価格は1米ドル(加重平均価格100ポンド当たり)上昇し16.90〜17.60米ドル、(1キログラム当たり41.7円〜43.5円)になると予測されている(図14)。

他方、豪州の干ばつの影響と、EU諸国の成長鈍化による生乳生産量の減少は、価格の上昇に寄与すると見込まれる。

(注2) たんぱく含量を調整していない脱脂粉乳。

オ トウモロコシ(飼料穀物)

(ア)作付面積および生産量

2018/19年度(9月〜翌8月)のトウモロコシの作付面積は8910万エーカー(3606万ヘクタール)となり、35年ぶりに大豆の作付面積(8920万エーカー(3610万ヘクタール))を下回り、世界的な大豆需要の大きさを裏付ける結果となった(表)。他方、米中の貿易紛争による報復関税の影響を受けている米国産大豆は、中国向け輸出量に改善の兆しが見られないことから、2019/20年度の作付面積はトウモロコシが9200万エーカー(3723万ヘクタール)、大豆が8500万エーカー(3440万ヘクタール)と予想されている。

2018年3月時点における大豆・トウモロコシ比価(注3)は2.6を超えていたが、報復関税が賦課されてからは、比価が減少し、一時は2.3を下回った。2019年2月時点においても比価は2.4程度である。報復関税の影響が緩和されない限り、トウモロコシの作付けが優位な状況は変わらないものと考えられる。

(注3) 大豆・トウモロコシ比価=大豆先物価格の農家販売価格換算/トウモロコシ先物価格の農家販売価格換算。2.5近辺を境に、比価がこれを上回れば大豆の作付が、下回ればトウモロコシの作付が増えるとされる。

また、トウモロコシの2019/20年度の1エーカー当たりの収量は前年度比0.2%減の176.0ブッシェルと予測されているが、作付面積が増加していることから同年度のトウモロコシ生産量は同3.3%増の148億9000万ブッシェル(3億7821万トン)と見込まれている(図15)。

(イ)消費量

2019/20年度の輸出量も含めた総消費量は国内需要と輸出量の増加が見込まれることから、前年度比1.0%増の150億1500万ブッシェル(3億8138万トン)と予測されている(図16)。内訳としては、畜産分野での需要が大きく、飼料等向けが同2.3%増であるが、食品・種子・その他工業向け、バイオエタノール向けは前年同様と予測されている。

(ウ)輸出量

2019/20年度の輸出量については、前年度比1.1%増の24億7500万ブッシェル(6287万トン)と予測されている。米国では輸出量に大きな変動はみられないが、他の輸出国では生産量の増加に伴う輸出量の増加が予測されていることから、輸出市場での米国産トウモロコシのシェアは今後わずかに減少すると見込まれている。東南アジアや南アジアを中心に食品と飼料の両方で堅調な需要は今後も続くと見られており、今後の動向が注目される。

(エ)在庫量および生産者平均販売価格

2019/20年度の期末在庫量は前年度比4.9%減の16億5000万ブッシェル(4191万トン)と予測されており、期末在庫率(期末在庫/総消費量)は11.0%と前年度から0.7ポイント減少する見込みである(図17)。このため、当該年度の平均販売価格は前年同期比から5米セント上昇し、1ブッシェル当たり3.65米ドル前後と予測されている。

3 おわりに

2016年にトランプ政権が誕生してから2年が経ち、米国の農畜産業は政治的な要因に振り回されてきた。北米自由貿易協定(NAFTA)の再交渉により、USMCAという新しい貿易協定が締結されたことは好材料であるものの未だ発効には至っておらず、中国との貿易紛争に起因する報復関税や、環太平洋パートナーシップ(TPP)協定からの離脱により、既に協定が発効となっているCPTPP、日EU・EPAなどに参加する競合国から市場アクセスの面で後れを取るなど、厳しい状況にある。こうした中、今後は2020年の大統領選挙に向けて、中国や日本、EUなどとの二国・地域間の貿易協議で農業分野における遅れを挽回しようとすることが想定されている。

また、同フォーラムでは、バイオテクノロジーの有用性についての講演も行われ、今後の活用に向けた強い意志が感じられた。今回の農業アウトルックフォーラムのテーマが「Growing Locally, Selling Globally(地域で生産、世界へ販売)」であったように、米国は農村地域を立て直し、バイオテクノロジーなどを活用して増産した農畜産物を販売すべく、海外市場を拡大しようとしている。こうした、米国農業における科学技術の活用状況や各国との貿易協議の行方が今後とも注目される。

また、同フォーラムでは、バイオテクノロジーの有用性についての講演も行われ、今後の活用に向けた強い意志が感じられた。今回の農業アウトルックフォーラムのテーマが「Growing Locally, Selling Globally(地域で生産、世界へ販売)」であったように、米国は農村地域を立て直し、バイオテクノロジーなどを活用して増産した農畜産物を販売すべく、海外市場を拡大しようとしている。こうした、米国農業における科学技術の活用状況や各国との貿易協議の行方が今後とも注目される。

(鈴木 浩幸 (JETRO ニューヨーク))

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246