ホーム > 畜産 > 畜産の情報 > 豪州の農畜産物需給見通し〜2019年豪州農業需給観測会議から〜

海外情報 畜産の情報 2019年5月号

豪州の農畜産物需給見通し〜2019年豪州農業需給観測会議から〜

調査情報部 藤原 琢也、大塚 健太郎、石橋 隆(現一般社団法人中央酪農会議)

【要約】

豪州農業資源経済科学局が2019年3月の農業需給観測会議で示した農畜産物の需給見通しの概要は、以下の通り。

(牛肉)

牛肉生産量は、2018/19年度(7月〜翌6月)は、東部を中心に発生している干ばつにより雌牛淘汰が増加していることから増加するものの、2019/20年度は牛飼養頭数減により減少する見込み。牛肉輸出量は、2019/20年度は減少するものの、中国向けは、同国における旺盛な牛肉需要が継続することから増加する見込み。

(乳製品)

生乳生産量は、2018/19年度は干ばつによりかなり減少しており、2019/20年度以降は、海外乳製品市場での輸出競合が激しくなる中、実質上、生産者支払乳価は低下すると見込まれ、酪農家の増産意欲は向上しないことから、ほぼ横ばいで推移する見込み。一方、豪州国内の牛乳・乳製品需要は、人口増により拡大することが見込まれ、乳製品の輸出量は付加価値の高いチーズを除き減少する見込み。

(穀物)

生産量については、小麦、大麦およびソルガムともに、2018/19年度は干ばつによる大幅な減少を見込んでいるものの、2019/20年度は、天候の回復に伴い平年並みに戻る見込み。

人口の増加に伴い世界的に穀物需要の増加が見込まれるものの、小麦については、黒海周辺諸国を中心に、安価な小麦の輸出が増加し、競争の激化が見込まれる。

(牛肉)

牛肉生産量は、2018/19年度(7月〜翌6月)は、東部を中心に発生している干ばつにより雌牛淘汰が増加していることから増加するものの、2019/20年度は牛飼養頭数減により減少する見込み。牛肉輸出量は、2019/20年度は減少するものの、中国向けは、同国における旺盛な牛肉需要が継続することから増加する見込み。

(乳製品)

生乳生産量は、2018/19年度は干ばつによりかなり減少しており、2019/20年度以降は、海外乳製品市場での輸出競合が激しくなる中、実質上、生産者支払乳価は低下すると見込まれ、酪農家の増産意欲は向上しないことから、ほぼ横ばいで推移する見込み。一方、豪州国内の牛乳・乳製品需要は、人口増により拡大することが見込まれ、乳製品の輸出量は付加価値の高いチーズを除き減少する見込み。

(穀物)

生産量については、小麦、大麦およびソルガムともに、2018/19年度は干ばつによる大幅な減少を見込んでいるものの、2019/20年度は、天候の回復に伴い平年並みに戻る見込み。

人口の増加に伴い世界的に穀物需要の増加が見込まれるものの、小麦については、黒海周辺諸国を中心に、安価な小麦の輸出が増加し、競争の激化が見込まれる。

1 はじめに

2019年3月5〜6日の2日間、豪州の首都キャンベラにおいて、豪州農業資源経済科学局(注1)(ABARES)による2019年豪州農業需給観測会議(以下「アウトルック」という)が開催され、豪州各地から700名を超える農業関係者が参加し、テーマごとに14のセッションが開催された(写真1、2)。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、「農業の生産性および収益性の向上に係る難しい選択」がテーマとされ、豪州の生産者が、昨今のニューサウスウェールズ(NSW)州の干ばつやクイーンズランド(QLD)州の洪水被害からどのように立ち直るか、また、「今後10年間で1000億豪ドル規模(8兆1000億円)の産業へ」という目標(注2)に対し、どのように成長すべきかという点に関して多くの議論が交わされた。

本稿では、アウトルックで発表された豪州の牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告する。

本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル= 81円(2019年3月末日TTS相場80.64円)、1米ドル= 112円(2019年3月末日TTS相場111.99円)を使用した。また、州名略称については、図1の通り表記する。なお、ABARESの見通しは、通常の気象条件を前提としたものである。

注1: 農業・水資源省(Department of Agriculture andWater Resources)の組織であり、農畜産物の需給見通しや生産者の経営動向などの情報を収集、分析、公表している。

注2:「 2 基調講演から」にあるとおり、ABARES事務局長のスティーブ・ハットフィールド・ドット博士の発言をそのまま記載した。ここで言う目標とは、全国農業者連盟(NationalFarmers’ Federation)が、「2030年までに豪州の農畜産業を1000億豪ドル規模の産業へ」と設定した目標のことを指しており、豪州政府はこれを支持している。

今回のアウトルックでは、主要農畜産物の需給見通しのほか、「農業の生産性および収益性の向上に係る難しい選択」がテーマとされ、豪州の生産者が、昨今のニューサウスウェールズ(NSW)州の干ばつやクイーンズランド(QLD)州の洪水被害からどのように立ち直るか、また、「今後10年間で1000億豪ドル規模(8兆1000億円)の産業へ」という目標(注2)に対し、どのように成長すべきかという点に関して多くの議論が交わされた。

本稿では、アウトルックで発表された豪州の牛肉、牛乳・乳製品および穀物の向こう5年間の需給見通しについて報告する。

本稿中、特に断りのない限り、豪州の年度は7月〜翌6月であり、為替レートは、1豪ドル= 81円(2019年3月末日TTS相場80.64円)、1米ドル= 112円(2019年3月末日TTS相場111.99円)を使用した。また、州名略称については、図1の通り表記する。なお、ABARESの見通しは、通常の気象条件を前提としたものである。

注1: 農業・水資源省(Department of Agriculture andWater Resources)の組織であり、農畜産物の需給見通しや生産者の経営動向などの情報を収集、分析、公表している。

注2:「 2 基調講演から」にあるとおり、ABARES事務局長のスティーブ・ハットフィールド・ドット博士の発言をそのまま記載した。ここで言う目標とは、全国農業者連盟(NationalFarmers’ Federation)が、「2030年までに豪州の農畜産業を1000億豪ドル規模の産業へ」と設定した目標のことを指しており、豪州政府はこれを支持している。

2 基調講演から

アウトルックの開会に当たり、デビッド・リトルプラウド農業・水資源相が冒頭あいさつを、ABARES事務局長のスティーブ・ハットフィールド・ドッド博士が基調講演を行った(写真3)。

この基調講演の概要は次の通り。

「2018/19年度の農畜産物生産額は、前年度比4%減の580億豪ドル(4兆6980億円)になると見込んでいる。昨年、豪州東部で大規模な干ばつが起き、生産額を11%減少させるほどの影響が見込まれた中、過去最高を記録した前年度の生産額から4%程度の減少幅にとどまったことを、われわれは誇りに思うべきだ。

大規模干ばつのような極端な気象条件に直面しているものの、豪州の農畜産物を「今後10年間で1000億豪ドル(8兆1000億円)規模の産業へ」という目標は、研究開発への投資を伴う自由貿易協定もあり、適切な目標設定である。(今年3月4日に署名された)インドネシアとの包括的経済連携協定(IA-CEPA)や(昨年署名され、既に発効している)ペルー・豪州自由貿易協定(PAFTA)は生産額増加を後押しするものであり、自由貿易協定締結の支持をお願いしたい。

一方、1000億豪ドルの目標達成や農業、農村地域社会の発展、そして国民経済にとって最良の結果を達成するには、いくつかの厳しい選択も必要だ。

労働者および投資家の目を農業に向けさせること、技術革新を通じた生産性の向上、生産者の収益性回復、農場でのリスク管理の推進、水資源利用の改革継続、消費者の期待の変化への対応が重要である。これらは数十年にわたり農業の成長を支えてきたが、時には苦痛を伴う実質的な改革であった」

このように、豪州の農畜産物生産額は、深刻な干ばつの影響を受け減少が見込まれる。豪州の農畜産業は輸出志向型であることから、政府は、他国との自由貿易協定を推進し、マーケットアクセスを改善することで、生産者の所得増加を図っている。一方、農業の発展のためには、自己負担を伴う改革が必要という政府の姿勢が示された。

次章以降では、牛肉、牛乳・乳製品および穀物について、今後の見通しを紹介する。

この基調講演の概要は次の通り。

「2018/19年度の農畜産物生産額は、前年度比4%減の580億豪ドル(4兆6980億円)になると見込んでいる。昨年、豪州東部で大規模な干ばつが起き、生産額を11%減少させるほどの影響が見込まれた中、過去最高を記録した前年度の生産額から4%程度の減少幅にとどまったことを、われわれは誇りに思うべきだ。

大規模干ばつのような極端な気象条件に直面しているものの、豪州の農畜産物を「今後10年間で1000億豪ドル(8兆1000億円)規模の産業へ」という目標は、研究開発への投資を伴う自由貿易協定もあり、適切な目標設定である。(今年3月4日に署名された)インドネシアとの包括的経済連携協定(IA-CEPA)や(昨年署名され、既に発効している)ペルー・豪州自由貿易協定(PAFTA)は生産額増加を後押しするものであり、自由貿易協定締結の支持をお願いしたい。

一方、1000億豪ドルの目標達成や農業、農村地域社会の発展、そして国民経済にとって最良の結果を達成するには、いくつかの厳しい選択も必要だ。

労働者および投資家の目を農業に向けさせること、技術革新を通じた生産性の向上、生産者の収益性回復、農場でのリスク管理の推進、水資源利用の改革継続、消費者の期待の変化への対応が重要である。これらは数十年にわたり農業の成長を支えてきたが、時には苦痛を伴う実質的な改革であった」

このように、豪州の農畜産物生産額は、深刻な干ばつの影響を受け減少が見込まれる。豪州の農畜産業は輸出志向型であることから、政府は、他国との自由貿易協定を推進し、マーケットアクセスを改善することで、生産者の所得増加を図っている。一方、農業の発展のためには、自己負担を伴う改革が必要という政府の姿勢が示された。

次章以降では、牛肉、牛乳・乳製品および穀物について、今後の見通しを紹介する。

3 牛肉

(1)肉用牛飼養頭数

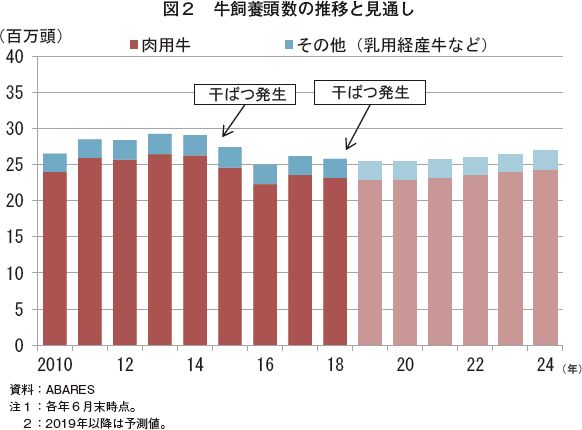

肉用牛飼養頭数は、2014年以降、干ばつに伴う雌牛を中心とした淘汰により減少傾向で推移したが、2017年は天候の回復に伴い増加に転じていた。しかし、2018年は、QLD州およびNSW州を中心に、20年に1度ともいわれる広範囲な干ばつが発生し、雌牛を中心にと畜頭数が増加したことから再び減少に転じ、2019年6月末時点では、2300万頭(前年比0.9%減)と、2000年以降2番目に少ない頭数まで減少すると見込んでいる(図2)。

2020年以降は、多くの生産者が天候の回復に伴い飼養頭数の拡大に動くとみられることから、増加傾向で推移すると見込んでいる。その一方で、肉用牛飼養頭数は、天候や牛の取引価格に大きく左右されることから、2024年6月末時点の飼養頭数は、2018年比5.2%増の2440万頭と見込んでいるが、過去30年間の傾向を踏まえると、上下10%程度の範囲で増減する可能性があるとしている。

(2)と畜頭数、牛肉生産量

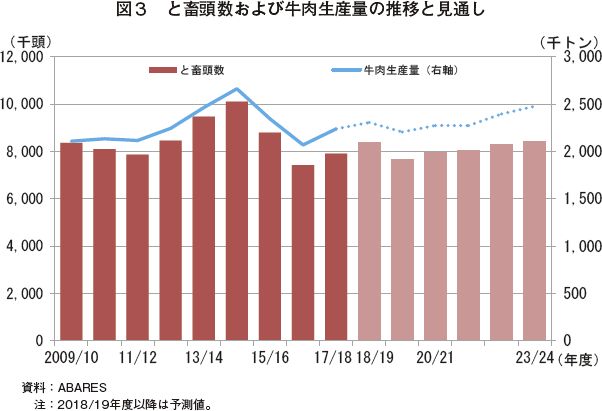

と畜頭数については、2018/19年度は、干ばつにより雌牛を中心に淘汰が進んだことから、838万頭(前年度比5.8%増)とかなり増加すると見込んでいる(図3)。

2019/20年度は、牛群再構築のための雌牛保留などにより減少するものの、その後は、牛飼養頭数の回復に伴い増加を見込んでいる。

牛肉生産量については、2018/19年度は、と畜頭数の増加に伴い231万トン(同3.0%増)と増加するものの、雄牛に比べて重量の軽い雌牛のと畜に占める割合が増加することで、1頭当たり枝肉重量が低下することから、数ほどは増加しないと見込んでいる。

2019/20年度は、と畜頭数の減少により減少を見込んでいるものの、その後は、と畜頭数の増加および雌牛のと畜に占める割合の低下に伴い1頭当たり枝肉重量が増加することで、増加傾向で推移すると見込んでいる。

(3)肉用牛価格

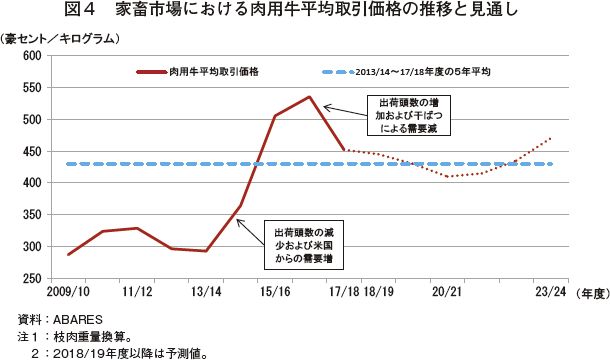

家畜市場における肉用牛平均取引価格(加重平均、枝肉重量換算(注3))は、2018/19年度は、干ばつにより牧草肥育農家(注4)からの需要が減退していることから、1キログラム当たり445豪セント(360円、前年度比1.5%安)と下落を見込んでいる(図4)。

2019/20年度以降は、日本および韓国市場における米国産牛肉との競合、中国市場におけるブラジルやアルゼンチンなど南米産牛肉との競合の激化が、牛肉輸出価格の下落を招き、肉用牛取引価格も下落すると見込んでいる。しかし、下落してもなお比較的高い価格で推移することから、生産者にとって牛群拡大のためのインセンティブは維持されるとしている。

注3: 家畜市場で取り引きされる牛の1キログラム当たり生体価格に、歩留り率を乗じて、枝肉重量1キログラム当たりの価格に換算。

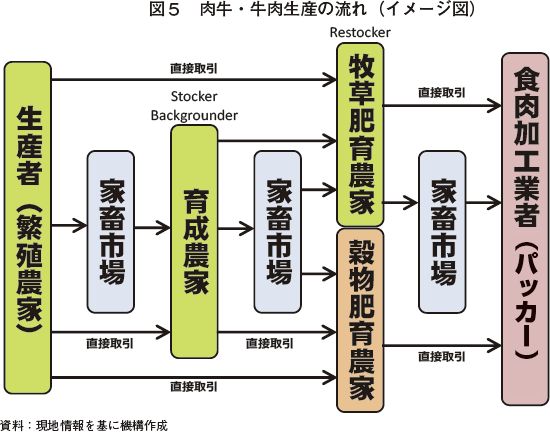

注4: 牧草肥育農家は、所有する放牧地で牛を肥育する農家を意味し、時に、繁殖農家や育成農家も含まれる。豪州における肉牛・牛肉生産の流れは図5の通り。

(4)牛肉輸出

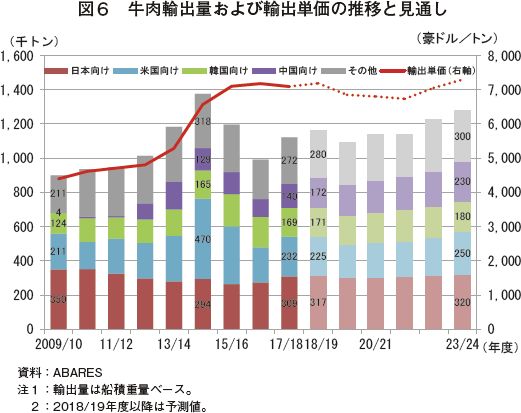

牛肉輸出量(船積重量ベース)については、2018/19年度は、牛肉生産量の増加を受け、米国を除く主要輸出先国向けが増加することで、117万トン(前年度比3.8%増)と増加を見込んでいる(図6)。

2019/20年度は、生産量の減少に伴い減少するものの、その後は、生産量の回復に伴い増加を見込んでいる。

輸出単価については、主要な輸出先国における競合により、2021/22年度までは下落傾向で推移すると見込んでいる。

ア 日本向け

2018/19年度は、牛肉生産量の増加や日本からの輸入需要の高まりにより、32万トン(同2.6%増)と増加を見込んでいるものの、中長期的には、人口の減少や低い経済成長率により、需要の増加は限定的としている。

イ 米国向け

短期的には、同国における牛肉生産量の増加に伴い減少を見込んでいる。しかし、米国の牛飼養頭数はピークに達しており、肉牛取引価格の下落も見込まれることから、2021/22年度に増加に転じると見込んでいる。

ウ 中国向け

主要な輸出先国の中で最も増加が期待できる市場だとしている。近年、中国政府は、牛肉の輸入先国を増加させ、豪州産よりも安価なブラジルやアルゼンチンなど南米産牛肉のシェアが拡大しているが、中国の輸入量全体が増加していることから、2018/19年度は増加し、日本、米国に次ぐ、3番目の輸出先国になると見込んでいる。また、その後も増加傾向で推移するものの、競合の激化により、安価な南米産牛肉との競合が激化すると見込んでいる。

(5)生体牛輸出

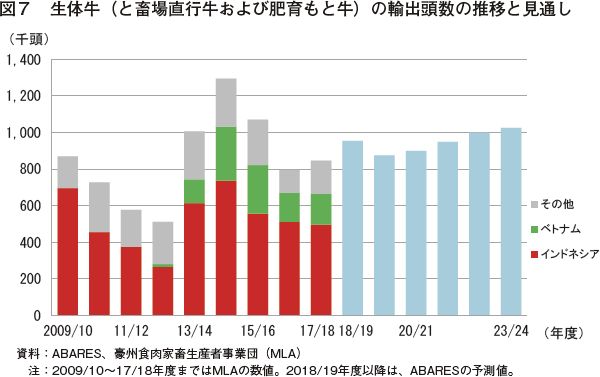

2018/19年度の生体牛(と畜場直行牛および肥育もと牛)の輸出頭数は、生体輸出向け肉用牛の主産地であるNTやQLD州北部で、良好な降雨を背景に牛飼養頭数が増加したことから、96万頭(前年度比12.8%増)とかなり増加すると見込んでいる(図7)。

2019年1月末から2月上旬にかけて、QLD州北部で洪水が発生し、被害の全容は明らかになっていないものの、数十万頭の牛が死んだとみられている。この洪水の被害が、今後、生体牛輸出に与える影響が懸念されている。

肉用牛飼養頭数は、2014年以降、干ばつに伴う雌牛を中心とした淘汰により減少傾向で推移したが、2017年は天候の回復に伴い増加に転じていた。しかし、2018年は、QLD州およびNSW州を中心に、20年に1度ともいわれる広範囲な干ばつが発生し、雌牛を中心にと畜頭数が増加したことから再び減少に転じ、2019年6月末時点では、2300万頭(前年比0.9%減)と、2000年以降2番目に少ない頭数まで減少すると見込んでいる(図2)。

2020年以降は、多くの生産者が天候の回復に伴い飼養頭数の拡大に動くとみられることから、増加傾向で推移すると見込んでいる。その一方で、肉用牛飼養頭数は、天候や牛の取引価格に大きく左右されることから、2024年6月末時点の飼養頭数は、2018年比5.2%増の2440万頭と見込んでいるが、過去30年間の傾向を踏まえると、上下10%程度の範囲で増減する可能性があるとしている。

(2)と畜頭数、牛肉生産量

と畜頭数については、2018/19年度は、干ばつにより雌牛を中心に淘汰が進んだことから、838万頭(前年度比5.8%増)とかなり増加すると見込んでいる(図3)。

2019/20年度は、牛群再構築のための雌牛保留などにより減少するものの、その後は、牛飼養頭数の回復に伴い増加を見込んでいる。

牛肉生産量については、2018/19年度は、と畜頭数の増加に伴い231万トン(同3.0%増)と増加するものの、雄牛に比べて重量の軽い雌牛のと畜に占める割合が増加することで、1頭当たり枝肉重量が低下することから、数ほどは増加しないと見込んでいる。

2019/20年度は、と畜頭数の減少により減少を見込んでいるものの、その後は、と畜頭数の増加および雌牛のと畜に占める割合の低下に伴い1頭当たり枝肉重量が増加することで、増加傾向で推移すると見込んでいる。

(3)肉用牛価格

家畜市場における肉用牛平均取引価格(加重平均、枝肉重量換算(注3))は、2018/19年度は、干ばつにより牧草肥育農家(注4)からの需要が減退していることから、1キログラム当たり445豪セント(360円、前年度比1.5%安)と下落を見込んでいる(図4)。

2019/20年度以降は、日本および韓国市場における米国産牛肉との競合、中国市場におけるブラジルやアルゼンチンなど南米産牛肉との競合の激化が、牛肉輸出価格の下落を招き、肉用牛取引価格も下落すると見込んでいる。しかし、下落してもなお比較的高い価格で推移することから、生産者にとって牛群拡大のためのインセンティブは維持されるとしている。

注3: 家畜市場で取り引きされる牛の1キログラム当たり生体価格に、歩留り率を乗じて、枝肉重量1キログラム当たりの価格に換算。

注4: 牧草肥育農家は、所有する放牧地で牛を肥育する農家を意味し、時に、繁殖農家や育成農家も含まれる。豪州における肉牛・牛肉生産の流れは図5の通り。

(4)牛肉輸出

牛肉輸出量(船積重量ベース)については、2018/19年度は、牛肉生産量の増加を受け、米国を除く主要輸出先国向けが増加することで、117万トン(前年度比3.8%増)と増加を見込んでいる(図6)。

2019/20年度は、生産量の減少に伴い減少するものの、その後は、生産量の回復に伴い増加を見込んでいる。

輸出単価については、主要な輸出先国における競合により、2021/22年度までは下落傾向で推移すると見込んでいる。

ア 日本向け

2018/19年度は、牛肉生産量の増加や日本からの輸入需要の高まりにより、32万トン(同2.6%増)と増加を見込んでいるものの、中長期的には、人口の減少や低い経済成長率により、需要の増加は限定的としている。

イ 米国向け

短期的には、同国における牛肉生産量の増加に伴い減少を見込んでいる。しかし、米国の牛飼養頭数はピークに達しており、肉牛取引価格の下落も見込まれることから、2021/22年度に増加に転じると見込んでいる。

ウ 中国向け

主要な輸出先国の中で最も増加が期待できる市場だとしている。近年、中国政府は、牛肉の輸入先国を増加させ、豪州産よりも安価なブラジルやアルゼンチンなど南米産牛肉のシェアが拡大しているが、中国の輸入量全体が増加していることから、2018/19年度は増加し、日本、米国に次ぐ、3番目の輸出先国になると見込んでいる。また、その後も増加傾向で推移するものの、競合の激化により、安価な南米産牛肉との競合が激化すると見込んでいる。

(5)生体牛輸出

2018/19年度の生体牛(と畜場直行牛および肥育もと牛)の輸出頭数は、生体輸出向け肉用牛の主産地であるNTやQLD州北部で、良好な降雨を背景に牛飼養頭数が増加したことから、96万頭(前年度比12.8%増)とかなり増加すると見込んでいる(図7)。

2019年1月末から2月上旬にかけて、QLD州北部で洪水が発生し、被害の全容は明らかになっていないものの、数十万頭の牛が死んだとみられている。この洪水の被害が、今後、生体牛輸出に与える影響が懸念されている。

コラム1 シドニーにおける日本産和牛の流通状況

シドニー中心部から車で20分、シドニー空港周辺の問屋街の一角に位置する「ライト・ザ・ブッチャーズ」を訪ね、社長のライト・クレイトン氏に話を聞いた。2018年5月、日本から豪州向けの牛肉輸出が再開(注)されたが、同社は、豪州における輸入再開後初の日本産和牛肉の輸入者である。

注: 日本産牛肉については、2001年9月の牛海綿状脳症(BSE)発生以降17年間にわたり、豪州への輸出が停止されていたが、日豪両政府間での協議の結果、2018年5月29日に、厚生労働省が定める手続きに基づき認定を受けた施設から同国向けの輸出が可能となった。

なお、豪州側では、日本産牛肉を輸入するに当たっては、豪州検疫当局から輸入許可証の発行を受ける必要がある。

同社は食肉の大手卸売業者であり、豪州産Wagyuを含む牛肉の調達、輸出入を行っている。なお、豪州において初めてスペインから生ハムを輸入したのも同社である。

同社は他社に先駆け、2018年7月に輸入許可証の発行を受けた後、第1便として、鹿児島県産和牛を1トン程度輸入した。日本の食肉企業を通じて輸入した第1便は、全てA5またはA4等級のサーロイン、テンダーロインなど高級部位が中心であった。販売価格は、1キログラム当たり200豪ドル(1万6200円)前後で、豪州産Wagyuの3〜5倍程度と高価であったが、すぐさま、豪州各地の高級レストラン、ホテルなどに販売された。事務所兼加工所には一般消費者も購入可能な直売店も併設されており、取材当日にも鹿児島県産和牛が販売されていた。

ライト社長によると、「日本産和牛を取り扱うに当たり、豪州産Wagyuと日本産和牛のサンプルを比較・検討したが、日本産和牛は、サシ(霜降り)や肉質、風味など品質面での差が歴然であり、非常に高価ではあるが十分に差別化が図れると判断した」とのことである。

第1便の販売が好調であったこともあり、その後も日本産和牛は継続的に輸入されている。ライト社長は、「一部には、豪州国内のWagyu業界への影響を懸念する声もあるが、そもそも品質、価格が異なる両者はすみ分けが可能だ。豪州の消費者、特に富裕層に対し、最高品質の日本産和牛を提供することで、豪州産Wagyuが最高品質との誤解を払ふっ拭しょくすることになる。品質に対して適正な価格を支払うべきという面からも、消費者の利益につながるはずだ。輸入再開当初は、目新しさもあり順調な売れ行きを見せたが、富裕層の間で本格的に定着するためには、地道なプロモーションが不可欠だ」と述べている。

注: 日本産牛肉については、2001年9月の牛海綿状脳症(BSE)発生以降17年間にわたり、豪州への輸出が停止されていたが、日豪両政府間での協議の結果、2018年5月29日に、厚生労働省が定める手続きに基づき認定を受けた施設から同国向けの輸出が可能となった。

なお、豪州側では、日本産牛肉を輸入するに当たっては、豪州検疫当局から輸入許可証の発行を受ける必要がある。

同社は食肉の大手卸売業者であり、豪州産Wagyuを含む牛肉の調達、輸出入を行っている。なお、豪州において初めてスペインから生ハムを輸入したのも同社である。

同社は他社に先駆け、2018年7月に輸入許可証の発行を受けた後、第1便として、鹿児島県産和牛を1トン程度輸入した。日本の食肉企業を通じて輸入した第1便は、全てA5またはA4等級のサーロイン、テンダーロインなど高級部位が中心であった。販売価格は、1キログラム当たり200豪ドル(1万6200円)前後で、豪州産Wagyuの3〜5倍程度と高価であったが、すぐさま、豪州各地の高級レストラン、ホテルなどに販売された。事務所兼加工所には一般消費者も購入可能な直売店も併設されており、取材当日にも鹿児島県産和牛が販売されていた。

ライト社長によると、「日本産和牛を取り扱うに当たり、豪州産Wagyuと日本産和牛のサンプルを比較・検討したが、日本産和牛は、サシ(霜降り)や肉質、風味など品質面での差が歴然であり、非常に高価ではあるが十分に差別化が図れると判断した」とのことである。

第1便の販売が好調であったこともあり、その後も日本産和牛は継続的に輸入されている。ライト社長は、「一部には、豪州国内のWagyu業界への影響を懸念する声もあるが、そもそも品質、価格が異なる両者はすみ分けが可能だ。豪州の消費者、特に富裕層に対し、最高品質の日本産和牛を提供することで、豪州産Wagyuが最高品質との誤解を払ふっ拭しょくすることになる。品質に対して適正な価格を支払うべきという面からも、消費者の利益につながるはずだ。輸入再開当初は、目新しさもあり順調な売れ行きを見せたが、富裕層の間で本格的に定着するためには、地道なプロモーションが不可欠だ」と述べている。

4 乳製品

(1)生乳生産量

2018/19年度の生乳生産量は、879万キロリットル(906万トン相当、前年度比5.3%減)とかなり落ち込み、1995/96年度以来、23年ぶりに900万キロリットルを下回ると見込んでいる(図8)。

これは、豪州東部を中心とする干ばつにより、飼料価格の高騰およびかんがい用の取水価格上昇によるコストアップなど厳しい経営環境から、酪農家が乳牛を淘汰したためである。2019年6月末時点の乳用経産牛飼養頭数は、前年比5.2%減の148万頭に減少すると見込んでいる(図9)。

生産者支払乳価は、2019/20年度以降他の主要な乳製品輸出国との厳しい競合にさらされ、後述するように、名目ベースではわずかに上昇するものの、物価変動の影響を取り除いた実質ベースでは下落すると見込んでいる。

このような厳しい経営環境が継続することから、酪農家の増産意欲は向上せず、乳用経産牛飼養頭数は横ばいまたは減少すると見込んでおり、補助飼料給与量の増加などに伴い1頭当たり乳量の増加は期待されるものの、生乳生産量は、ほぼ横ばいで推移すると見込まれている。この結果、2023/24年度の生乳生産量は、883万キロリットル(909万トン相当、2017/18年度比5.0%減)と伸び悩み、引き続き、900万キロリットルを下回ると見込んでいる。

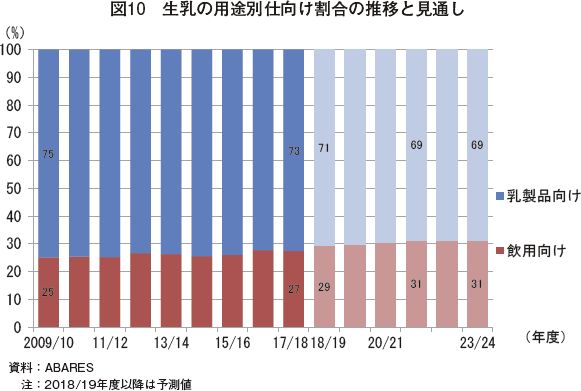

(2)生乳の用途別仕向け

生乳生産量の伸び悩みが予想される中、豪州国内の飲用牛乳の需要は、移民などによる人口増に伴い、拡大することを見込んでいる。

これにより、生乳生産量に占める飲用仕向け割合は、徐々に増加し、2009/10年度は25%であったものが、2018/19年度には29%に、さらに2023/24年度には31%に増加すると見込んでいる(図10)。

この結果、乳製品に仕向けられる生乳の割合は、2023/24年度には69%と7割を割り込むと見込んでいる。

また、乳製品に仕向けられる生乳量は、2018/19年度の621万7000キロリットルから、2023/24年度には607万7000キロリットルと、.3%減少すると予想されている。

(3)乳製品輸出

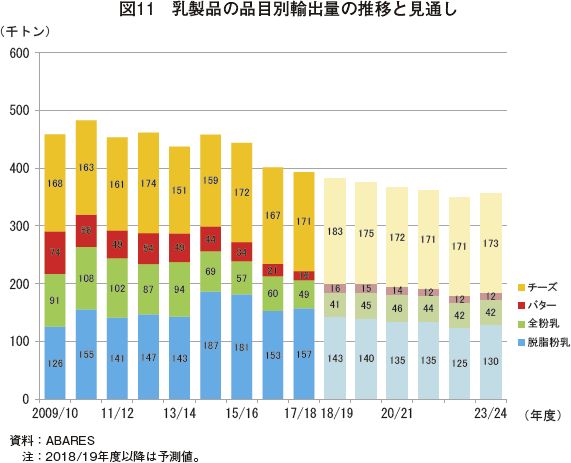

乳製品主要4品目の輸出量の見通しは、図11の通りである。乳製品に仕向けられる生乳量が減少すると見込まれる中、多くの乳業メーカーは、相対的に収益性が高く、今後の需要拡大が期待できるチーズ生産に注力していくと見込んでいる。

2018/19年度は、豪州国内の生乳生産動向および飲用牛乳の需要動向並びに海外の乳製品需要動向から、脱脂粉乳が14万3000トン( 前年度比8.9%減)、全粉乳が4万1000トン( 同15.8%減)、バターが1万6000トン(同1.2%減)と減少する一方、チーズについては、18万3000トン ( 同7.0%増)と増加を見込んでいる(図11)。

2023/24年度までは、引き続き、他の輸出国との厳しい競合にさらされることや、国内生産量が限定的であることから、横ばいまたは減少傾向で推移すると見込んでいる。

このような状況から、乳製品の輸出金額は、2018/19年度の34億1400万豪ドル(2765億円)から2023/24年度には、実質ベース(2018/19年度の米ドルを基準に、物価上昇分を取り除いた数値。以下同じ)で30億豪ドル(2430億円)と、12.1%減少すると見込んでいる。

(4)乳製品国際価格

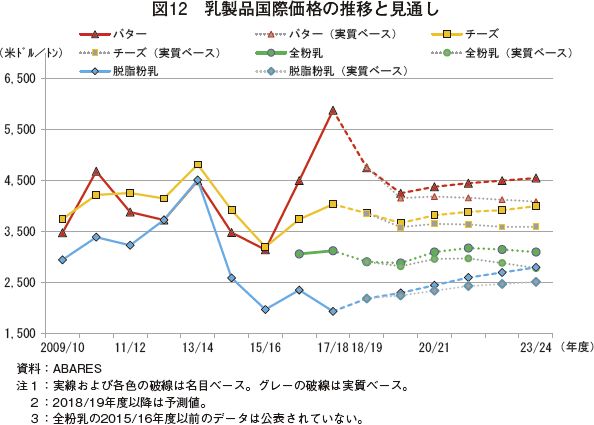

2023/24年度までの主要乳製品4品目の国際価格の見通しは、名目ベースでは脱脂粉乳は2018/19年度以降、バター、チーズおよび全粉乳は2020/21年度以降上昇傾向で推移すると見込んでいるが、実質ベースでは、脱脂粉乳以外の品目は下落傾向で推移すると見込んでいる(図12)。

これは、世界的に乳製品需要は増加するものの、ニュージーランド(NZ)、EU、米国、アルゼンチンなど、主要乳製品輸出国の供給量が増加し、競合が激化すると見込まれるためとしている。

2019/20〜2023/24年度の間、バターについては、実質ベースで1トン当たり4000〜4100米ドル(44万8000円〜45万9200円)台、チーズについては同3500〜3600米ドル(39万2000円〜40万3200円)台、全粉乳については2700〜2900米ドル(30万2400円~32万4800円)台で推移すると見込んでいる。

一方、脱脂粉乳については、これまで供給過剰により低迷してきたが、今後は発展途上国での所得向上に伴う需要拡大により上昇し、2023/24年度には2500米ドル(28万円)台に回復すると見込んでいる。

(5)生産者支払乳価

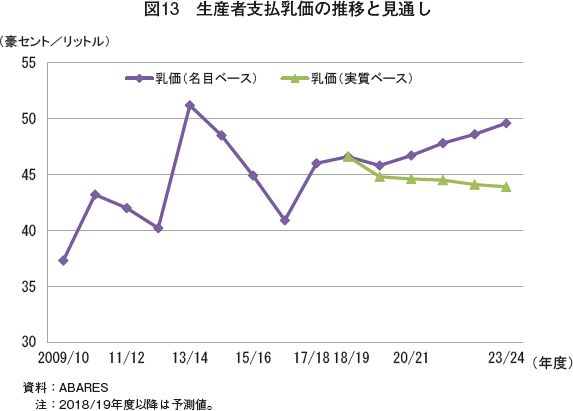

豪州の生産者支払乳価は、生産量に占める国内の飲用仕向けのシェアが徐々に増加していることから、輸出仕向けのシェアは減少しているものの、いまだ約4割を占めており、乳製品国際価格の影響を受けやすい。2018/19年度は、1リットル当たり46.6豪セント(38円、前年度比1.3%高)とわずかに上昇が見込まれるものの、深刻な干ばつによる飼料価格の高騰などの生産コストの増加に見合うものではなく、酪農経営は急速に圧迫され、結果として、乳牛淘汰の増加につながっている(図13)。

2019/20年度以降は、他の主要な輸出国であるNZ、EU、米国、アルゼンチンなどと引き続き、厳しい競合にさらされることから、名目ベースではわずかに上昇するものの、実質ベースでは下落すると見込んでいる。

(6)乳製品の輸入

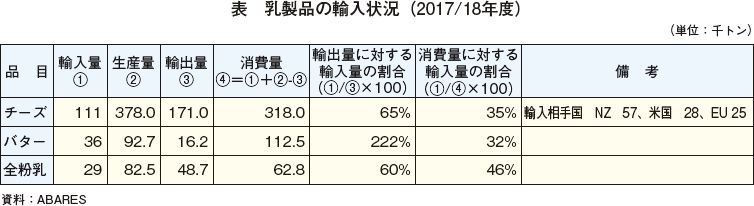

生乳生産量が伸び悩む一方、移民などにより人口が増加し乳製品需要が多様化する中、乳製品の主要輸出国である豪州の乳製品輸入量は増加している。

2017/18年度の乳製品主要3品目の輸入量を見ると、チーズが11万1000トン(輸出量の65%相当)、バターが3万6000トン(同222%相当)、全粉乳が2万9000トン(同60%相当)とかなりの数量を輸入に依存しており、特に、バターについては、輸出量の2倍以上の数量が輸入されている(表)。

ABARESでは、今後の予測数値は示していないものの、中期的に見ても、これまでの傾向が継続し、乳製品の輸入量は増加すると見込んでいる。

2018/19年度の生乳生産量は、879万キロリットル(906万トン相当、前年度比5.3%減)とかなり落ち込み、1995/96年度以来、23年ぶりに900万キロリットルを下回ると見込んでいる(図8)。

これは、豪州東部を中心とする干ばつにより、飼料価格の高騰およびかんがい用の取水価格上昇によるコストアップなど厳しい経営環境から、酪農家が乳牛を淘汰したためである。2019年6月末時点の乳用経産牛飼養頭数は、前年比5.2%減の148万頭に減少すると見込んでいる(図9)。

生産者支払乳価は、2019/20年度以降他の主要な乳製品輸出国との厳しい競合にさらされ、後述するように、名目ベースではわずかに上昇するものの、物価変動の影響を取り除いた実質ベースでは下落すると見込んでいる。

このような厳しい経営環境が継続することから、酪農家の増産意欲は向上せず、乳用経産牛飼養頭数は横ばいまたは減少すると見込んでおり、補助飼料給与量の増加などに伴い1頭当たり乳量の増加は期待されるものの、生乳生産量は、ほぼ横ばいで推移すると見込まれている。この結果、2023/24年度の生乳生産量は、883万キロリットル(909万トン相当、2017/18年度比5.0%減)と伸び悩み、引き続き、900万キロリットルを下回ると見込んでいる。

(2)生乳の用途別仕向け

生乳生産量の伸び悩みが予想される中、豪州国内の飲用牛乳の需要は、移民などによる人口増に伴い、拡大することを見込んでいる。

これにより、生乳生産量に占める飲用仕向け割合は、徐々に増加し、2009/10年度は25%であったものが、2018/19年度には29%に、さらに2023/24年度には31%に増加すると見込んでいる(図10)。

この結果、乳製品に仕向けられる生乳の割合は、2023/24年度には69%と7割を割り込むと見込んでいる。

また、乳製品に仕向けられる生乳量は、2018/19年度の621万7000キロリットルから、2023/24年度には607万7000キロリットルと、.3%減少すると予想されている。

(3)乳製品輸出

乳製品主要4品目の輸出量の見通しは、図11の通りである。乳製品に仕向けられる生乳量が減少すると見込まれる中、多くの乳業メーカーは、相対的に収益性が高く、今後の需要拡大が期待できるチーズ生産に注力していくと見込んでいる。

2018/19年度は、豪州国内の生乳生産動向および飲用牛乳の需要動向並びに海外の乳製品需要動向から、脱脂粉乳が14万3000トン( 前年度比8.9%減)、全粉乳が4万1000トン( 同15.8%減)、バターが1万6000トン(同1.2%減)と減少する一方、チーズについては、18万3000トン ( 同7.0%増)と増加を見込んでいる(図11)。

2023/24年度までは、引き続き、他の輸出国との厳しい競合にさらされることや、国内生産量が限定的であることから、横ばいまたは減少傾向で推移すると見込んでいる。

このような状況から、乳製品の輸出金額は、2018/19年度の34億1400万豪ドル(2765億円)から2023/24年度には、実質ベース(2018/19年度の米ドルを基準に、物価上昇分を取り除いた数値。以下同じ)で30億豪ドル(2430億円)と、12.1%減少すると見込んでいる。

(4)乳製品国際価格

2023/24年度までの主要乳製品4品目の国際価格の見通しは、名目ベースでは脱脂粉乳は2018/19年度以降、バター、チーズおよび全粉乳は2020/21年度以降上昇傾向で推移すると見込んでいるが、実質ベースでは、脱脂粉乳以外の品目は下落傾向で推移すると見込んでいる(図12)。

これは、世界的に乳製品需要は増加するものの、ニュージーランド(NZ)、EU、米国、アルゼンチンなど、主要乳製品輸出国の供給量が増加し、競合が激化すると見込まれるためとしている。

2019/20〜2023/24年度の間、バターについては、実質ベースで1トン当たり4000〜4100米ドル(44万8000円〜45万9200円)台、チーズについては同3500〜3600米ドル(39万2000円〜40万3200円)台、全粉乳については2700〜2900米ドル(30万2400円~32万4800円)台で推移すると見込んでいる。

一方、脱脂粉乳については、これまで供給過剰により低迷してきたが、今後は発展途上国での所得向上に伴う需要拡大により上昇し、2023/24年度には2500米ドル(28万円)台に回復すると見込んでいる。

(5)生産者支払乳価

豪州の生産者支払乳価は、生産量に占める国内の飲用仕向けのシェアが徐々に増加していることから、輸出仕向けのシェアは減少しているものの、いまだ約4割を占めており、乳製品国際価格の影響を受けやすい。2018/19年度は、1リットル当たり46.6豪セント(38円、前年度比1.3%高)とわずかに上昇が見込まれるものの、深刻な干ばつによる飼料価格の高騰などの生産コストの増加に見合うものではなく、酪農経営は急速に圧迫され、結果として、乳牛淘汰の増加につながっている(図13)。

2019/20年度以降は、他の主要な輸出国であるNZ、EU、米国、アルゼンチンなどと引き続き、厳しい競合にさらされることから、名目ベースではわずかに上昇するものの、実質ベースでは下落すると見込んでいる。

(6)乳製品の輸入

生乳生産量が伸び悩む一方、移民などにより人口が増加し乳製品需要が多様化する中、乳製品の主要輸出国である豪州の乳製品輸入量は増加している。

2017/18年度の乳製品主要3品目の輸入量を見ると、チーズが11万1000トン(輸出量の65%相当)、バターが3万6000トン(同222%相当)、全粉乳が2万9000トン(同60%相当)とかなりの数量を輸入に依存しており、特に、バターについては、輸出量の2倍以上の数量が輸入されている(表)。

ABARESでは、今後の予測数値は示していないものの、中期的に見ても、これまでの傾向が継続し、乳製品の輸入量は増加すると見込んでいる。

コラム2 豪州における健康志向の高まり〜ヘルス・スター・レーティング、オーガニック食品、グルテンフリーについて〜

豪州では肥満が社会問題となっている。経済協力開発機構(OECD)の調査においても、順位は徐々に下がっているものの、2016年では加盟国35カ国中、米国、チリ、メキシコなどに続く第9位の肥満率となっている。

その原因としては、豪州人が一度に食べる料理の分量が多いこと、ビールやワインを飲む頻度が多いこと、ファストフード、ミートパイ、フィッシュ&チップスなど高カロリーな料理を好むといった食生活などに起因すると考えられる。

一方、近年、好景気が続く豪州では、労働者の賃金上昇、生活水準の向上も相まって健康志向が高まりを見せている。都市部にはフィットネスジムがあふれ、オフィスビルにはシャワーが備え付けられているところも多く、昼休みにはランニングやヨガ、スポーツを楽しむビジネスマンを見かけることも多い。

食品についても同様の傾向が見られ、豪州では、かつては生の魚やノリなどの海藻を食べる習慣はなかったが、15年ほど前から「魚は健康に良い」という考え方が広まったことで、寿司や刺身といった日本食が「ヘルシーな料理」として人気を博すなど、従来の食生活に大きな変化が生じている。

また、レストランのメニューや小売店の食品には、ヘルス・スター・レーティング、オーガニック、グルテンフリー、Non-GMO(遺伝子組み換え作物不使用)、Non-Artificial(食品添加物不使用)、ベジタリアン(ビーガン(完全菜食主義者。卵や乳製品も食べない))向けなど、多くの健康食品・表示が並ぶ。さらに、健康食品専門店やビタミン剤、栄養補助剤を販売するドラッグストア・小売店も多く見られる。

このような健康食品に関する事項として、ヘルス・スター・レーティング制度、オーガニック食品、グルテンフリー食品について紹介する。

【ヘルス・スター・レーティング】

ヘルス・スター・レーティング(HSR)とは、豪州連邦政府が2015年に導入した、食品の栄養価を最高五つ星(0.5刻み)で評価する任意の表示システムである。エネルギー、脂肪量、砂糖量、塩分量、食物繊維量がそれぞれ記載されており、これらを総合した健康度が「星の数」として食品ラベルに表示される(コラム2−図1)。

これらは製造者が無料で表示できるため、健康食品を中心に表示されている場合が多いが、他の一般食品にも徐々に浸透してきており、当該表示を目にする機会は多い。

本制度の発足に当たっては、連邦政府と各州・準州政府、消費者団体、食品産業関係者などの間で2年以上にわたる検討、調整が行われた。なお、同様の制度はNZでも導入されている。

HSRにより、食品パッケージの成分表示を細かく確認しなくとも、分かりやすく、かつ、一目で食品の健康度が分かるという利便性から、食品産業界・消費者の間で広く浸透してきているが、糖分を多く含んだ食品の栄養価が高く評価されるなど問題点が指摘されている。今後、普及度合いなどが調査され、導入から5年後(2020年)を目途に義務化が検討される予定である。

(参考1)

連邦政府の公式サイト

http://healthstarrating.gov.au/internet/healthstarrating/publishing.nsf/Content/home

(参考2) 2016年に実施された経過調査の結果

連邦政府のレポートによると、実施から1年目の2015年末時点ではHSRを採用している製品は363製品だったが、2年目の2016年時点では2031製品に採用されている。また、多くのメーカーがより高いレーティングを得るために製品の改良努力を行った結果、塩分や糖分の含有量が少なく食物繊維などが多い製品が増加した。また、同レポートでは、消費者のHSRに対する認知度や、星ごとの製品数、プロモーションキャンペーンの成果報告、ステークホルダーから提起された問題点など数多くの情報が掲載されている。

【オーガニック】

オーガニック(有機栽培)とは、化学合成農薬や化学肥料に頼らずに、有機肥料などを用いて栽培する農法を指す。豪州では、オーガニックの専門店や、専用コーナーを持つスーパーマーケットも数多く存在するなど身近なものとなっており、近年では、食品のみならず化粧品や生活雑貨などの分野でも注目を集めている。

一般的なオーガニックの定義は次の通り。

・ 過去複数年にわたり、化学物質(除草剤、殺虫剤、肥料、ホルモン剤、着色料、香料など)を生産過程で使用していないこと(年数は認証機関により異なる)。

・生産、流通工程で自然環境を破壊していないこと。

・労働者の労働条件を順守していること。

・動物実験をしていないこと。

豪州においては、オーガニック食品の認定に関して連邦政府・州政府などによる規制は存在せず、連邦政府によって認定されたオーガニック認証団体が独自の基準を設け、運用している。

生産者・食品製造企業は、任意(有料)で認証団体が実施している審査を受け、審査を通過した製品に認定マークを掲示することができるという仕組みである。認証の基準には、上記のように、過去一定の年数にわたり農薬や化学肥料を使用していない農地で生産された原料を使用していること、生産工程で非オーガニック原料の混入がないことなど団体によって異なる基準が存在しており、各認証団体の審査を通過した商品は、当該団体が発行するオーガニック表示を行うことができる。豪州農業・水資源省(DAWR)が認定している団体は下表の5団体の通り。

なお、上記認証機関による認定を得て発行されたオーガニック表示以外にも、企業独自の基準により製造された「自称オーガニック」食品も流通している。例えば農薬を使用した食品であっても、商品のイメージ・アップのためにオーガニックと表示された商品も存在する。消費者に知識がない場合、上記の「認定オーガニック」と、「自称オーガニック」の違いが分からず、「認定オーガニックと思って購入したものの、実際は普通の製品だった」というケースも生じるなど、一部で問題となっている。

(参考3)

野菜生産者の代表団体オースベジ(AUSVEG)によれば、豪州のオーガニック産品の農地は2015年以降23%増加し、2016年時点で、世界のオーガニック産品を生産する農地の53%を占めている。スーパーマーケットのオーガニック食品の売上高は24億豪ドル(1944億円)に上るという。また、野菜のみならず牛肉や乳製品、酒類、さらに最近ではコーラなどの清涼飲料水など幅広い分野においてオーガニック製品が登場している。例えばオーガニック牛肉の市場規模は5億6400万豪ドル(456億円)と、オーガニック製品全体のうち2割を占めており、輸出量は加工食品に次いで第2位となっている。

【グルテンフリー】

グルテンは、小麦、大麦、えん麦などの穀物に含まれるタンパク質の一種で、セリアック病患者が摂取した場合に体調不良を引き起こす。セリアック病は、グルテンに対する免疫反応が原因で起こる自己免疫疾患で、豪州の成人の2%ほどが同病を患っているとみられている。こうした症状の緩和のため登場したグルテンフリー製品だが、最近では有名俳優やモデルなどが美容と健康のため生活に取り入れたことから話題となり、現在は食生活スタイルの一つとして一般に定着しつつある。

一般的に、グルテンフリー商品には二つのパターンが存在する。一つは元々グルテンの含まれていない原料から作られた商品で、コンタミネーション(製造ラインなどでのアレルギー物質の混入)もない物を指す。

もう一つは通常グルテンが含まれるが、原料を変更することでグルテンを含まないようにしたものである。例えばグルテンフリーしょうゆの場合は、小麦の代わりに米を使用している。原料や流通量の違いから販売価格はグルテン入りの商品より1〜2割高いものの、消費期限や保存方法などに大きな違いはない。

なお、セリアック病患者にとってグルテンフリー食を摂取することは医学的にメリットが認められているが、一般消費者にまで流行が広まっていることを懸念する声も上がっている。専門家によると、グルテンフリー食は通常の食事に比べコストが17%高く、微量元素やビタミンが不足するおそれのほか、血圧やコレステロール、体重の増加により心臓発作や脳梗塞のリスクが高まる可能性もあるなど、ブームが過熱している割に法整備が進んでおらず、医学的根拠が不足しているなどの問題点も多い。

(参考4)

グルテンフリーの表示に関しては、豪州・ニュージーランド食品基準機関(FSANZ)のアレルゲン物質表示の規制が適用される。

(http://www.foodstandards.gov.au/consumer/foodallergies/pages/allergen-labelling.aspx)

「グルテンフリー」とラベルに表示する場合、一切のグルテンが検出されてはならない。

「低グルテン」を表示する場合は、グルテンの含有量が200ppm未満(0.02%未満)のみ可能だが、セリアック病対策としては効果が薄いため、豪州ではあまり低グルテンのカテゴリに含まれる製品は見られない。

(参考5)

豪州におけるグルテンフリーの関連団体などは次の通り。

その原因としては、豪州人が一度に食べる料理の分量が多いこと、ビールやワインを飲む頻度が多いこと、ファストフード、ミートパイ、フィッシュ&チップスなど高カロリーな料理を好むといった食生活などに起因すると考えられる。

一方、近年、好景気が続く豪州では、労働者の賃金上昇、生活水準の向上も相まって健康志向が高まりを見せている。都市部にはフィットネスジムがあふれ、オフィスビルにはシャワーが備え付けられているところも多く、昼休みにはランニングやヨガ、スポーツを楽しむビジネスマンを見かけることも多い。

食品についても同様の傾向が見られ、豪州では、かつては生の魚やノリなどの海藻を食べる習慣はなかったが、15年ほど前から「魚は健康に良い」という考え方が広まったことで、寿司や刺身といった日本食が「ヘルシーな料理」として人気を博すなど、従来の食生活に大きな変化が生じている。

また、レストランのメニューや小売店の食品には、ヘルス・スター・レーティング、オーガニック、グルテンフリー、Non-GMO(遺伝子組み換え作物不使用)、Non-Artificial(食品添加物不使用)、ベジタリアン(ビーガン(完全菜食主義者。卵や乳製品も食べない))向けなど、多くの健康食品・表示が並ぶ。さらに、健康食品専門店やビタミン剤、栄養補助剤を販売するドラッグストア・小売店も多く見られる。

このような健康食品に関する事項として、ヘルス・スター・レーティング制度、オーガニック食品、グルテンフリー食品について紹介する。

【ヘルス・スター・レーティング】

ヘルス・スター・レーティング(HSR)とは、豪州連邦政府が2015年に導入した、食品の栄養価を最高五つ星(0.5刻み)で評価する任意の表示システムである。エネルギー、脂肪量、砂糖量、塩分量、食物繊維量がそれぞれ記載されており、これらを総合した健康度が「星の数」として食品ラベルに表示される(コラム2−図1)。

これらは製造者が無料で表示できるため、健康食品を中心に表示されている場合が多いが、他の一般食品にも徐々に浸透してきており、当該表示を目にする機会は多い。

本制度の発足に当たっては、連邦政府と各州・準州政府、消費者団体、食品産業関係者などの間で2年以上にわたる検討、調整が行われた。なお、同様の制度はNZでも導入されている。

HSRにより、食品パッケージの成分表示を細かく確認しなくとも、分かりやすく、かつ、一目で食品の健康度が分かるという利便性から、食品産業界・消費者の間で広く浸透してきているが、糖分を多く含んだ食品の栄養価が高く評価されるなど問題点が指摘されている。今後、普及度合いなどが調査され、導入から5年後(2020年)を目途に義務化が検討される予定である。

(参考1)

連邦政府の公式サイト

http://healthstarrating.gov.au/internet/healthstarrating/publishing.nsf/Content/home

(参考2) 2016年に実施された経過調査の結果

連邦政府のレポートによると、実施から1年目の2015年末時点ではHSRを採用している製品は363製品だったが、2年目の2016年時点では2031製品に採用されている。また、多くのメーカーがより高いレーティングを得るために製品の改良努力を行った結果、塩分や糖分の含有量が少なく食物繊維などが多い製品が増加した。また、同レポートでは、消費者のHSRに対する認知度や、星ごとの製品数、プロモーションキャンペーンの成果報告、ステークホルダーから提起された問題点など数多くの情報が掲載されている。

【オーガニック】

オーガニック(有機栽培)とは、化学合成農薬や化学肥料に頼らずに、有機肥料などを用いて栽培する農法を指す。豪州では、オーガニックの専門店や、専用コーナーを持つスーパーマーケットも数多く存在するなど身近なものとなっており、近年では、食品のみならず化粧品や生活雑貨などの分野でも注目を集めている。

一般的なオーガニックの定義は次の通り。

・ 過去複数年にわたり、化学物質(除草剤、殺虫剤、肥料、ホルモン剤、着色料、香料など)を生産過程で使用していないこと(年数は認証機関により異なる)。

・生産、流通工程で自然環境を破壊していないこと。

・労働者の労働条件を順守していること。

・動物実験をしていないこと。

豪州においては、オーガニック食品の認定に関して連邦政府・州政府などによる規制は存在せず、連邦政府によって認定されたオーガニック認証団体が独自の基準を設け、運用している。

生産者・食品製造企業は、任意(有料)で認証団体が実施している審査を受け、審査を通過した製品に認定マークを掲示することができるという仕組みである。認証の基準には、上記のように、過去一定の年数にわたり農薬や化学肥料を使用していない農地で生産された原料を使用していること、生産工程で非オーガニック原料の混入がないことなど団体によって異なる基準が存在しており、各認証団体の審査を通過した商品は、当該団体が発行するオーガニック表示を行うことができる。豪州農業・水資源省(DAWR)が認定している団体は下表の5団体の通り。

なお、上記認証機関による認定を得て発行されたオーガニック表示以外にも、企業独自の基準により製造された「自称オーガニック」食品も流通している。例えば農薬を使用した食品であっても、商品のイメージ・アップのためにオーガニックと表示された商品も存在する。消費者に知識がない場合、上記の「認定オーガニック」と、「自称オーガニック」の違いが分からず、「認定オーガニックと思って購入したものの、実際は普通の製品だった」というケースも生じるなど、一部で問題となっている。

(参考3)

野菜生産者の代表団体オースベジ(AUSVEG)によれば、豪州のオーガニック産品の農地は2015年以降23%増加し、2016年時点で、世界のオーガニック産品を生産する農地の53%を占めている。スーパーマーケットのオーガニック食品の売上高は24億豪ドル(1944億円)に上るという。また、野菜のみならず牛肉や乳製品、酒類、さらに最近ではコーラなどの清涼飲料水など幅広い分野においてオーガニック製品が登場している。例えばオーガニック牛肉の市場規模は5億6400万豪ドル(456億円)と、オーガニック製品全体のうち2割を占めており、輸出量は加工食品に次いで第2位となっている。

【グルテンフリー】

グルテンは、小麦、大麦、えん麦などの穀物に含まれるタンパク質の一種で、セリアック病患者が摂取した場合に体調不良を引き起こす。セリアック病は、グルテンに対する免疫反応が原因で起こる自己免疫疾患で、豪州の成人の2%ほどが同病を患っているとみられている。こうした症状の緩和のため登場したグルテンフリー製品だが、最近では有名俳優やモデルなどが美容と健康のため生活に取り入れたことから話題となり、現在は食生活スタイルの一つとして一般に定着しつつある。

一般的に、グルテンフリー商品には二つのパターンが存在する。一つは元々グルテンの含まれていない原料から作られた商品で、コンタミネーション(製造ラインなどでのアレルギー物質の混入)もない物を指す。

もう一つは通常グルテンが含まれるが、原料を変更することでグルテンを含まないようにしたものである。例えばグルテンフリーしょうゆの場合は、小麦の代わりに米を使用している。原料や流通量の違いから販売価格はグルテン入りの商品より1〜2割高いものの、消費期限や保存方法などに大きな違いはない。

なお、セリアック病患者にとってグルテンフリー食を摂取することは医学的にメリットが認められているが、一般消費者にまで流行が広まっていることを懸念する声も上がっている。専門家によると、グルテンフリー食は通常の食事に比べコストが17%高く、微量元素やビタミンが不足するおそれのほか、血圧やコレステロール、体重の増加により心臓発作や脳梗塞のリスクが高まる可能性もあるなど、ブームが過熱している割に法整備が進んでおらず、医学的根拠が不足しているなどの問題点も多い。

(参考4)

グルテンフリーの表示に関しては、豪州・ニュージーランド食品基準機関(FSANZ)のアレルゲン物質表示の規制が適用される。

(http://www.foodstandards.gov.au/consumer/foodallergies/pages/allergen-labelling.aspx)

「グルテンフリー」とラベルに表示する場合、一切のグルテンが検出されてはならない。

「低グルテン」を表示する場合は、グルテンの含有量が200ppm未満(0.02%未満)のみ可能だが、セリアック病対策としては効果が薄いため、豪州ではあまり低グルテンのカテゴリに含まれる製品は見られない。

(参考5)

豪州におけるグルテンフリーの関連団体などは次の通り。

藤原 琢也(元JETROシドニー)

5 穀物

(1)生産量

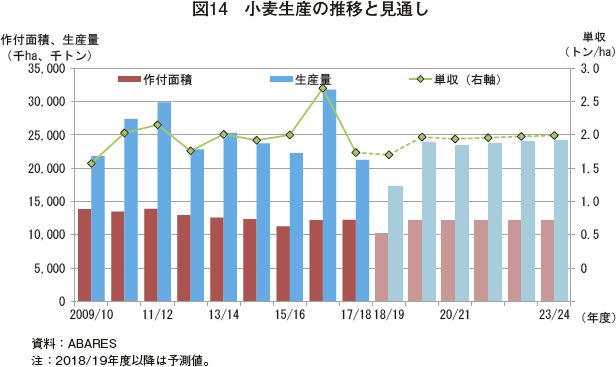

ア 小麦2018/19年度の小麦生産については、QLD州およびNSW州における干ばつにより、作付面積は1016万ヘクタール(前年度比17.0%減)と大幅な減少を見込んでおり、生産量は1730万トン( 同18.6%減) と、11年ぶりに2000万トンを下回ると見込んでいる(図14)。

2019/20年度は、前年度が不作であったことから、作付面積は1214万ヘクタール(同19.5%増)、単収は1ヘクタール当たり1.97トン(同15.9%増)、生産量は2392万トン(同38.3%増)と大幅に増加し、平年並みの水準に戻ると見込んでいる。2020/21年度以降は、世界的な人口増加に伴い需要増が見込まれるものの、アルゼンチン、黒海周辺諸国およびインドを中心に生産の増加が見込まれ、国際取引価格が下落することから、おおむね横ばいで推移すると見込んでいる。

イ 大麦

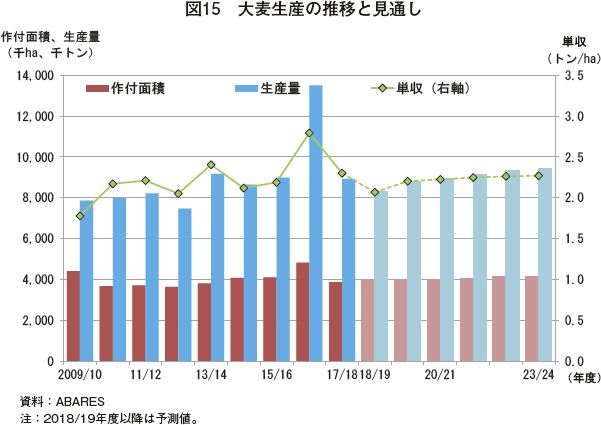

2018/19年度の大麦生産については、取引価格の上昇に伴い収益性が向上していることから、作付面積は402万ヘクタール(同3.6%増)とわずかに増加すると見込んでいる。しかし、 干ばつにより単収が1ヘクタール当たり2.1トン(同10.0%減)とかなり減少することから、生産量は、831万トン(同6.9%減)とかなり減少すると見込んでいる(図15)。

2019/20年度は、単収が1ヘクタール当たり2.2トン(同6.3%増)と平年並みに戻ることで、879万

トン(同5.7%増)とかなり増加すると見込んでいる。2020/21年度以降は、世界的な人口増加に伴い

需要増が見込まれ、取引価格も堅調に推移することから、増加傾向で推移すると見込んでいる。

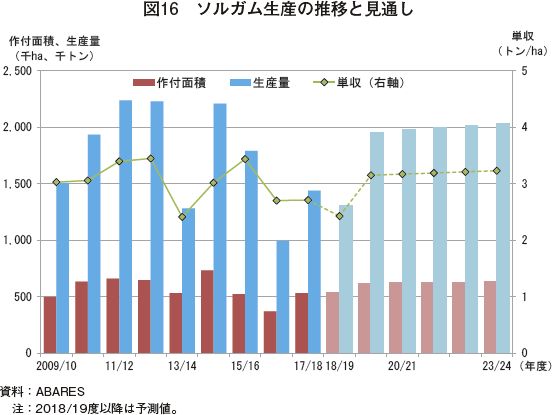

ウ ソルガム

2018/19年度のソルガム生産については、収益性の向上に伴い作付面積が54万ヘクタール(同1.1%増)とわずかに増加するものの、降雨不足により単収が1ヘクタール当たり2.4トン(同10.3%減)と減少することで、生産量は130万トン(同9.5%減)とかなり減少すると見込んでいる(図16)。

2019/20年度は、取引価格の上昇に伴い収益性が向上していることから、作付面積が62万ヘクタール(同15.5%増)と大幅に増加し、単収が1ヘクタール当たり3.2トン(同29.6%増)と平年並みに回復することで、生産量は195万トン(同49.9%増)と大幅に増加すると見込んでいる。2020/21年度以降も、飼料向けを中心に需要の増加が見込まれ、取引価格も堅調に推移することから、増加傾向で推移すると見込んでいる。

(輸出量)

ア 小麦

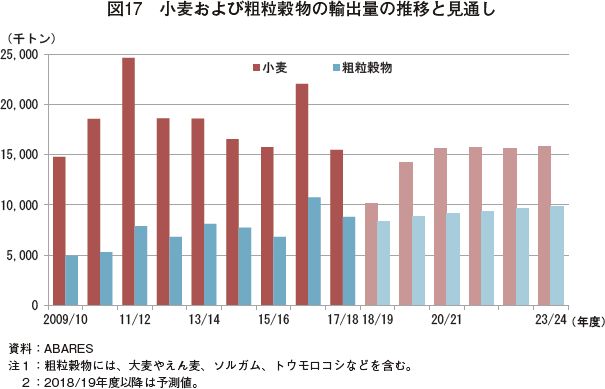

2018/19年度の小麦の輸出量は、生産量の大幅な減少により、1015万トン(前年度比34.4%減)と大幅に減少すると見込んでいる(図17)。

2019/20年度は、生産増により1421万トン(同40.0%増)と大幅に増加し、平年並みの水準まで回復すると見込んでいる。

2020/21年度以降は、生産量と同様、横ばいで推移すると見込んでいる。しかし、黒海周辺諸国が、豪州の最大の小麦輸出先国であるインドネシアなど、アジア諸国でシェアを高めており、さらに、ロシアやアルゼンチン産の小麦との競合の激化も予想されることから、品質が高いものの価格競争力がない豪州産は、安価な小麦を求める傾向にあるアジア諸国において、厳しい競合にさらされることを懸念している。

イ 粗粒穀物

2018/19年度の粗粒穀物(大麦、えん麦、ソルガム、トウモロコシなど)の輸出量は、大麦およびソルガムなどの生産量の減少により、840万トン(同4.8%減)とわずかな減少を見込んでいる。

2019/20年度以降は、世界的な人口増に伴う需要増や、畜産飼料向け需要増に伴い増加傾向で推移すると見込んでいる。

(3)国際価格

ア 小麦

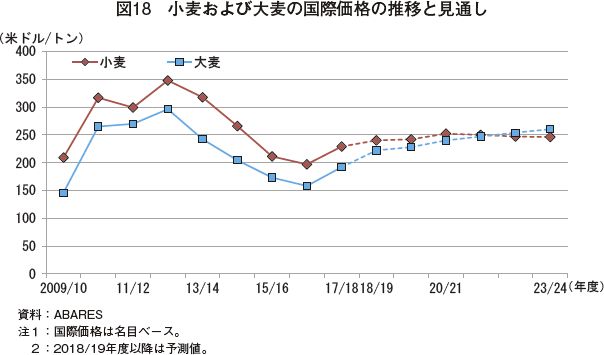

2018/19年度の小麦の国際価格は、主要輸出国の生産量がわずかに減少している一方で、アジア諸国における所得と人口の増加、食習慣の変化などにより世界的に需要が増加していることから、1トン当たり240米ドル(2万6880円、前年度比4.8%高)とわずかに上昇すると見込んでいる(図18)。

2019/20年度および2020/21年度も、世界的な需要増に伴い上昇するものの、2021/22年度以降は、黒海周辺諸国、アルゼンチンおよびインドの生産量の増加が消費量の増加を上回ることで、わずかに下落傾向で推移すると見込んでいる。

イ 大麦

2018/19年度の大麦の国際価格は、主要輸出国で生産量が減少することから、1トン当たり222米ドル(2万4864円、同15.6%高)と大幅に上昇すると見込んでいる。

2019/20年度以降も、発展途上国での人口増加やビール向け需要が増加するなど、世界的な消費量の増加が供給量の増加を上回ることで、上昇傾向で推移すると見込んでいる。

コラム3 干ばつにより生産者の経営は大幅に悪化

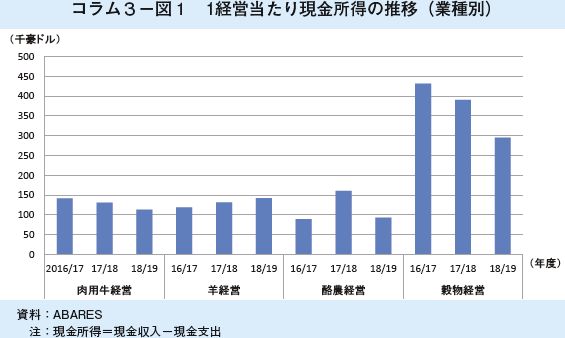

2018年に発生した干ばつは、生産者の経営に大きなダメージを与えている。ABARESによると、2018/19年度の肉用牛経営、羊経営、穀物経営および酪農経営の1経営当たりの現金所得(現金収入―現金支出)は、羊経営を除き、いずれも減少を見込んでいる(コラム3−図1)。

肉用牛経営は、干ばつにより出荷頭数は増加しているものの、肉牛取引価格の低下に加え、飼料費などのコストの増加が収益を圧迫している。

穀物経営は、小麦および大麦の取引価格は上昇するものの、QLD州およびNSW州では、干ばつにより生産量が大幅に減少することから、豪州全体での現金所得は大幅に減少すると見込んでいる。

酪農経営は、干ばつにより生乳生産量が減少しており、生産者支払乳価も前年度からあまり上昇していないことから、現金収入の減少が見込まれることに加え、飼料費などのコストが増加することで、四つの業種の中で、最も大幅な減少を見込んでいる。

一方、羊経営は、高いラム肉価格と羊毛価格を背景に、4業種の中では唯一、現金所得の増加を見込んでいる。

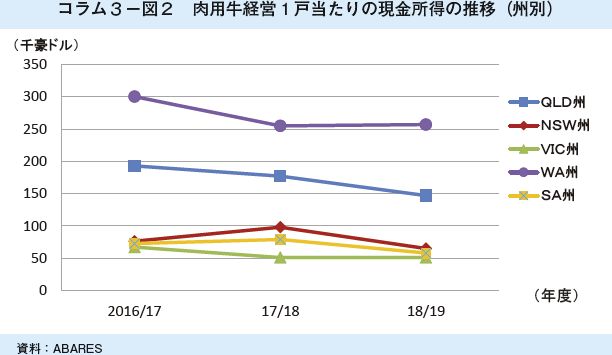

肉用牛経営1戸当たりの現金所得を州別にみると、2018/19年度は、WA州はわずかに増加、VIC州は前年度並みの一方、干ばつの影響が大きいNSW州およびQLD州は、大幅な減少を見込んでいる(コラム3−図2)。

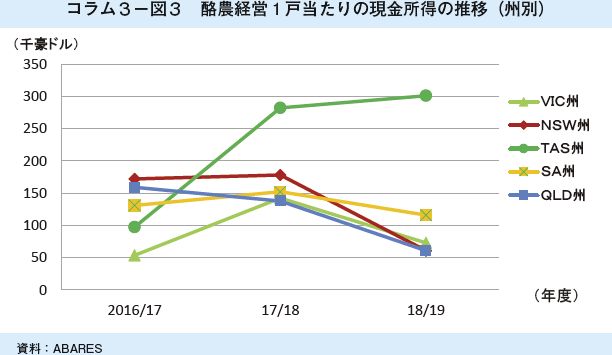

酪農経営1戸当たりの現金所得を州別にみると、2018/19年度は、良好な天候を背景に生乳生産量を増加させているTAS州は唯一増加しているものの、その他の州は全て大幅に減少しており、干ばつの影響が最も大きいNSW州では、前年度の3割程度まで減少している(コラム3−図3)。

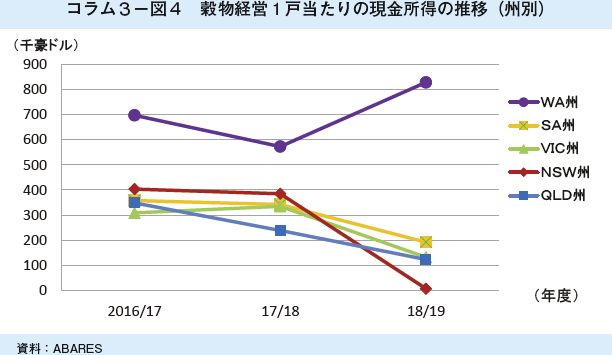

穀物経営1戸当たりの現金所得を州別にみると、2018/19年度は、良好な天候を受けて豊作が見込まれるWA州は、前年度比44%増と大幅な増加が見込まれるものの、そのほかの州全てで大幅な減少を見込んでおり、干ばつの影響が深刻なNSW州では、生産量の大幅な減少により現金所得がほとんどない水準まで減少する深刻な状況と見込んでいる(コラム3−図4)。

このように、干ばつの影響を受けずに十分な収益を確保できている地域があるものの、NSW州およびQLD州を中心に、干ばつにより生産者の収益性は非常に悪化しており、一刻も早い天候の回復が待ち望まれている。

肉用牛経営は、干ばつにより出荷頭数は増加しているものの、肉牛取引価格の低下に加え、飼料費などのコストの増加が収益を圧迫している。

穀物経営は、小麦および大麦の取引価格は上昇するものの、QLD州およびNSW州では、干ばつにより生産量が大幅に減少することから、豪州全体での現金所得は大幅に減少すると見込んでいる。

酪農経営は、干ばつにより生乳生産量が減少しており、生産者支払乳価も前年度からあまり上昇していないことから、現金収入の減少が見込まれることに加え、飼料費などのコストが増加することで、四つの業種の中で、最も大幅な減少を見込んでいる。

一方、羊経営は、高いラム肉価格と羊毛価格を背景に、4業種の中では唯一、現金所得の増加を見込んでいる。

肉用牛経営1戸当たりの現金所得を州別にみると、2018/19年度は、WA州はわずかに増加、VIC州は前年度並みの一方、干ばつの影響が大きいNSW州およびQLD州は、大幅な減少を見込んでいる(コラム3−図2)。

酪農経営1戸当たりの現金所得を州別にみると、2018/19年度は、良好な天候を背景に生乳生産量を増加させているTAS州は唯一増加しているものの、その他の州は全て大幅に減少しており、干ばつの影響が最も大きいNSW州では、前年度の3割程度まで減少している(コラム3−図3)。

穀物経営1戸当たりの現金所得を州別にみると、2018/19年度は、良好な天候を受けて豊作が見込まれるWA州は、前年度比44%増と大幅な増加が見込まれるものの、そのほかの州全てで大幅な減少を見込んでおり、干ばつの影響が深刻なNSW州では、生産量の大幅な減少により現金所得がほとんどない水準まで減少する深刻な状況と見込んでいる(コラム3−図4)。

このように、干ばつの影響を受けずに十分な収益を確保できている地域があるものの、NSW州およびQLD州を中心に、干ばつにより生産者の収益性は非常に悪化しており、一刻も早い天候の回復が待ち望まれている。

6 おわりに

牛肉生産では、現在は干ばつにより生産が増加しているものの、今後は、牛飼養頭数減により減少が見込まれ、干ばつ発生前の水準に回復するまでには時間を要する。フィードロットが、干ばつによる牧草不足の影響を緩和しているものの、穀物の不作により飼料価格が大幅に上昇しており、コストの増加が収益を圧迫している。今後の豪州牛肉業界の懸念事項として、(1)天候不順や肉牛取引価格の低下に伴う牛飼養頭数のさらなる減少(2)中国市場における南米産牛肉との競合の激化(3)QLD州の洪水による生体牛輸出への影響が挙げられていた。

生乳生産については、干ばつによる生産減に加え、今後も生産者支払乳価の上昇が見込まれないことから、増加は見込まれない。一方、人口の増加に伴い国内需要が増加しており、輸出向け乳製品生産が減少し、輸入の増加が見込まれている。今後の豪州酪農乳業界の懸念事項として、(1)日EU・EPAによる日本のチーズ市場の競合激化(2)米国との貿易戦争が中国乳製品市場に与える影響(3)豪州酪農乳業界の「行動規範」の取り組みが挙げられていた。行動規範の取り組みについては、酪農家と乳業メーカーの生乳取引において、両者間のパワーバランスを適正にし、酪農家の立場をより強くするために豪州政府が法制化に向けて検討を進めている。

TPP11協定により、豪州から日本向けの牛肉や乳製品に係る関税の段階的な削減やTPP枠の設定が行われ、豪州の畜産物の生産動向に注目が集まるものの、牛肉、乳製品ともに短期的には生産の増加が見込まれないことから、輸出余力は限定的とみられる。

今回のアウトルックは、豪州の気候変動が農畜産物の生産動向に与える影響の大きさを改めて浮き彫りにした。

生乳生産については、干ばつによる生産減に加え、今後も生産者支払乳価の上昇が見込まれないことから、増加は見込まれない。一方、人口の増加に伴い国内需要が増加しており、輸出向け乳製品生産が減少し、輸入の増加が見込まれている。今後の豪州酪農乳業界の懸念事項として、(1)日EU・EPAによる日本のチーズ市場の競合激化(2)米国との貿易戦争が中国乳製品市場に与える影響(3)豪州酪農乳業界の「行動規範」の取り組みが挙げられていた。行動規範の取り組みについては、酪農家と乳業メーカーの生乳取引において、両者間のパワーバランスを適正にし、酪農家の立場をより強くするために豪州政府が法制化に向けて検討を進めている。

TPP11協定により、豪州から日本向けの牛肉や乳製品に係る関税の段階的な削減やTPP枠の設定が行われ、豪州の畜産物の生産動向に注目が集まるものの、牛肉、乳製品ともに短期的には生産の増加が見込まれないことから、輸出余力は限定的とみられる。

今回のアウトルックは、豪州の気候変動が農畜産物の生産動向に与える影響の大きさを改めて浮き彫りにした。