ホーム > 畜産 > 畜産の情報 > 台湾における飼料穀物の需給動向

海外情報 畜産の情報 2019年6月号

台湾における飼料穀物の需給動向

財団法人台湾中央畜産会 副執行長 王旭昌

要約

台湾では、トウモロコシなどの飼料穀物の大部分を輸入に依存している。飼料穀物価格は国際的な価格変動や輸送コストの影響を受けるが、飼料価格は大きく変動することはない。これは、多くの飼料工場が自ら1、2カ月分の使用量を備蓄していることや、緊急時には政府が古米を放出したり、原料の輸入に係る営業税を減じたりしていることによる。

1 はじめに

台湾では、少量ながらトウモロコシを栽培しているが、その多くは人の食用に供給され、残りは青刈りトウモロコシとして牛の餌となる。また、栽培される大豆の多くは枝豆として人の食用に供され、枝豆の殻は牛の餌となる。2017年、台湾ではトウモロコシを449万4200トン、大豆を225万3000トン輸入し、飼料を761万9000トン生産している。トウモロコシの自給率はわずか2.9%、大豆の自給率はわずか0.2%であり、大部分を輸入に依存している。このように飼料を生産する穀物原料の多くは輸入されているため、輸入量は畜産物の総生産量によって変動し、輸入価格は国際的な価格傾向によって変動する。

本稿では、トウモロコシと大豆の輸入量と価格の変動、緊急時の需給調整の状況について説明する。飼料の成分はトウモロコシと大豆の粉が中心であるため、飼料穀物はトウモロコシと大豆が中心となる。飼料には比率は少ないが、小麦ふすまも含まれる。これは小麦粉の製造過程で出る副産物であるが、小麦の需給については言及しない。また、2018年の統計資料のほとんどがまだ正式に発表されていないため、主に2017年の統計資料を用いる。

なお、本稿中の為替レートは、1米ドル=113円(4月末日TTS相場112.85円)、1新台湾ドル(以下「TWD」)=3.61円(2019年4月末日参考相場3.6072円)を使用した。

本稿では、トウモロコシと大豆の輸入量と価格の変動、緊急時の需給調整の状況について説明する。飼料の成分はトウモロコシと大豆の粉が中心であるため、飼料穀物はトウモロコシと大豆が中心となる。飼料には比率は少ないが、小麦ふすまも含まれる。これは小麦粉の製造過程で出る副産物であるが、小麦の需給については言及しない。また、2018年の統計資料のほとんどがまだ正式に発表されていないため、主に2017年の統計資料を用いる。

なお、本稿中の為替レートは、1米ドル=113円(4月末日TTS相場112.85円)、1新台湾ドル(以下「TWD」)=3.61円(2019年4月末日参考相場3.6072円)を使用した。

2 台湾における畜産物生産量の変化

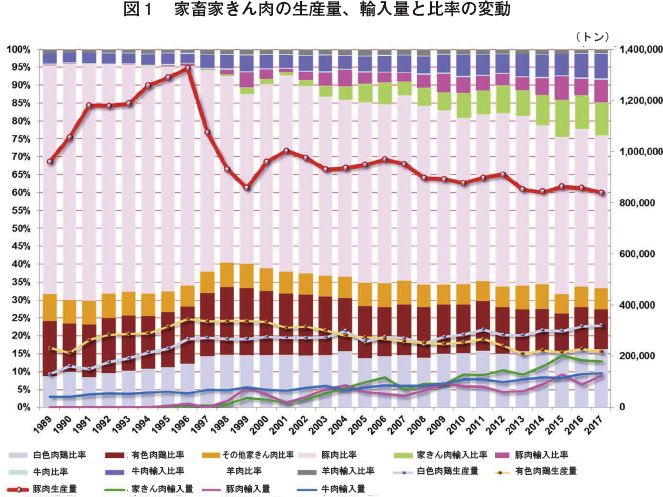

台湾では、2017年末時点で豚543万2676頭、牛14万7152頭、羊14万4733頭、採卵鶏3964万6482羽、肉用鶏5127万5826羽、鴨792万4754羽、ガチョウ86万1922羽が飼養されている。2017年に生産された家畜・家きん肉および鶏卵は、それぞれ豚肉84万976トン、牛肉6885トン、羊肉1824トン、家きん肉65万3681トン、鶏卵41万6005トンであった。1989年から2017年の間の状況をみると、家畜・家きん肉の供給量、輸入量にはそれぞれ消長があった。主な家畜・家きん肉の供給量は1989年は150万4065トン、2017年は194万9590トンであり、輸入総量は1989年は6万1171トン、2017年は45万8600トンであった。つまり、1989年から2017年までの間に、台湾では家畜・家きん肉の供給量が増加し、輸入肉の量も大幅に増加している。

1989年には、豚肉生産量(96万0645トン) が家畜・家きん肉の供給量(135万8330トン)に占める割合は70.7%であったが、2017年には豚肉生産量(84万976トン)が減少し、家畜・家きん肉供給量(194万9590トン)に占める割合も43.1%まで下がった。1989年には、家きん肉の生産量(46万2259トン)が家畜・家きん肉供給量に占める割合は34.0%で、2017年には家きん肉生産量(65万3681トン)が家畜・家きん肉供給量に占める割合は33.5%となった。家きん肉生産量は増加し、中でも白色肉鶏の生産量は1989年には13万970トンであったが、2017年には32万278トンとなり、生産量が144.5%増加した。一方、有色肉鶏の生産量は1989年の23万1058トンから2017年には21万7105トンに減少した。

台湾では、豚肉の生産と消費は徐々に白色肉鶏および輸入食肉製品に代替されてきた。

1989年は牛肉が4万2738トンと輸入食肉の中では最も多く、ついで羊肉の輸入量は1万6247トンとなり、家きん肉と豚肉の輸入量はそれぞれわずかなものであった。輸入総量は6万1441トンで、家畜・家きん肉供給量に占める割合は3.6%であった。2017年の輸入量は、家きん肉が17万9160トン、豚肉が12万3205トン、牛肉が13万4670トン、羊肉が2万1503トンとなった。輸入総量は45万9775トンで、家畜・家きん肉の供給量に占める割合は23.6%となった(図1)。

1989年には、豚肉生産量(96万0645トン) が家畜・家きん肉の供給量(135万8330トン)に占める割合は70.7%であったが、2017年には豚肉生産量(84万976トン)が減少し、家畜・家きん肉供給量(194万9590トン)に占める割合も43.1%まで下がった。1989年には、家きん肉の生産量(46万2259トン)が家畜・家きん肉供給量に占める割合は34.0%で、2017年には家きん肉生産量(65万3681トン)が家畜・家きん肉供給量に占める割合は33.5%となった。家きん肉生産量は増加し、中でも白色肉鶏の生産量は1989年には13万970トンであったが、2017年には32万278トンとなり、生産量が144.5%増加した。一方、有色肉鶏の生産量は1989年の23万1058トンから2017年には21万7105トンに減少した。

台湾では、豚肉の生産と消費は徐々に白色肉鶏および輸入食肉製品に代替されてきた。

1989年は牛肉が4万2738トンと輸入食肉の中では最も多く、ついで羊肉の輸入量は1万6247トンとなり、家きん肉と豚肉の輸入量はそれぞれわずかなものであった。輸入総量は6万1441トンで、家畜・家きん肉供給量に占める割合は3.6%であった。2017年の輸入量は、家きん肉が17万9160トン、豚肉が12万3205トン、牛肉が13万4670トン、羊肉が2万1503トンとなった。輸入総量は45万9775トンで、家畜・家きん肉の供給量に占める割合は23.6%となった(図1)。

3 台湾における飼料の供給状況

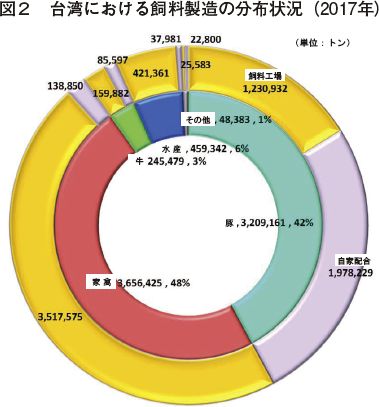

前述した家畜・家きんの飼養や水産物の生産にはいずれも飼料が必要であるが、2017年の台湾における飼料生産量は761万8790トンで、これには豚の飼料320万9161トン(42.1%)、家きんの飼料365万6425トン(48.0%)、牛の飼料24万5479トン(3.2%)、水産飼料4万5342トン(6.0%)、その他飼料4万8383トン(0.6%)が含まれている。

このうち、535万2551トン(70.3%)は126社の配合飼料工場が生産したもので、その他の226万6239トン(29.7%) は自家配合飼料であった。自家配合飼料は、農場が小型混合機で飼料を配合・製造して自家の家畜・家きんに餌として与えるもので、その多くは養豚場で製造・使用される。2017年の養豚場の自家配合飼料は197万8229トンで、豚飼料320万9161トンの61.6%を占めた。

家きんの自家配合飼料は13万8850トンで、家きん飼料365万6425トンに占める割合は3.79%に過ぎない。採卵鶏や肉用鶏についてはほとんどが飼料工場で生産された飼料を使用している(図2)。飼料工場で生産される飼料の価格は短期的なトウモロコシ価格変動の影響が比較的小さいが、自家配合飼料の場合は、非常に大きな影響を受ける。

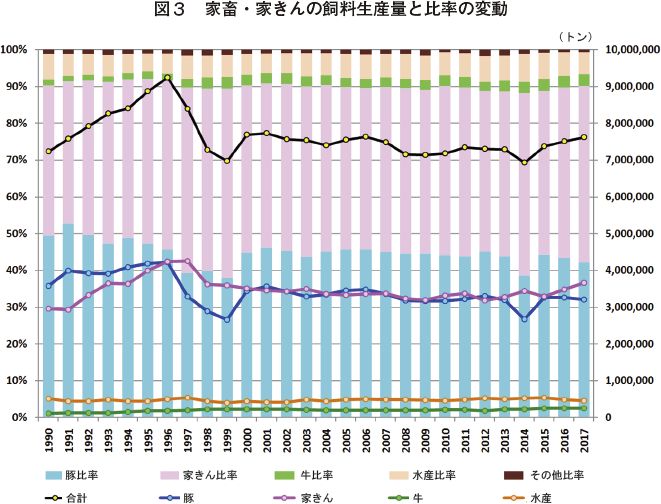

台湾における飼料生産量の変化をみると、1990年には723万2836トンが生産され、内訳は、豚の飼料が357万5953トン(49.4%)、家きんの飼料が295万4914トン(40.9%)、水産飼料が50万3206トン(7.0%)であった。1996年には台湾の日本向け豚肉輸出量がピークに達し、家きん産業も目覚ましい発展を遂げた。この年の飼料生産量は923万9851トンとなったが、その内訳は豚の飼料が422万1450トン(45.7%)、家きんの飼料が424万1771トン(45.9%)、水産飼料が50万1041トン(5.4%)であった。

2017年になると、飼料生産量は761万8790トンとなり、内訳は豚の飼料が320万9161トン(42.1%)、家きんの飼料が365万6425トン(48.0%)、水産飼料が45万9342トン(6.0%)となった。飼料の生産 量は畜産業の発展状況を反映したものとなることが分かるが、1998年以降、豚用飼料生産量は徐々に減少し、一方で家きん用飼料の割合は徐々に増加している。水産飼料は一定の数量を維持している(図3)。

このうち、535万2551トン(70.3%)は126社の配合飼料工場が生産したもので、その他の226万6239トン(29.7%) は自家配合飼料であった。自家配合飼料は、農場が小型混合機で飼料を配合・製造して自家の家畜・家きんに餌として与えるもので、その多くは養豚場で製造・使用される。2017年の養豚場の自家配合飼料は197万8229トンで、豚飼料320万9161トンの61.6%を占めた。

家きんの自家配合飼料は13万8850トンで、家きん飼料365万6425トンに占める割合は3.79%に過ぎない。採卵鶏や肉用鶏についてはほとんどが飼料工場で生産された飼料を使用している(図2)。飼料工場で生産される飼料の価格は短期的なトウモロコシ価格変動の影響が比較的小さいが、自家配合飼料の場合は、非常に大きな影響を受ける。

台湾における飼料生産量の変化をみると、1990年には723万2836トンが生産され、内訳は、豚の飼料が357万5953トン(49.4%)、家きんの飼料が295万4914トン(40.9%)、水産飼料が50万3206トン(7.0%)であった。1996年には台湾の日本向け豚肉輸出量がピークに達し、家きん産業も目覚ましい発展を遂げた。この年の飼料生産量は923万9851トンとなったが、その内訳は豚の飼料が422万1450トン(45.7%)、家きんの飼料が424万1771トン(45.9%)、水産飼料が50万1041トン(5.4%)であった。

2017年になると、飼料生産量は761万8790トンとなり、内訳は豚の飼料が320万9161トン(42.1%)、家きんの飼料が365万6425トン(48.0%)、水産飼料が45万9342トン(6.0%)となった。飼料の生産 量は畜産業の発展状況を反映したものとなることが分かるが、1998年以降、豚用飼料生産量は徐々に減少し、一方で家きん用飼料の割合は徐々に増加している。水産飼料は一定の数量を維持している(図3)。

4 台湾の飼料穀物の輸入状況

台湾の大型飼料工場、たとえば統一、大成、卜蜂、中美嘉吉、福壽、茂生、福懋、泰山、台糖やその他の40社あまりの工場は、台湾飼料工業同業公会(組合)を組織している。穀物のばら積み貨物船は積載量が6〜7万トンに達するが、単一の飼料工場の使用量はそれほど多くはないことから、飼料穀物の購入に当たっては、同業公会が共同で貨物船を予約している。台湾は毎月3〜6隻のばら積み貨物船で輸入を行っており、これを組合員の飼料工場に提供しているほか、仲介業者に売り渡し、小規模工場や自家配合を行う家畜飼養者は、仲介業者から飼料穀物を購入する。

独自に穀物を輸入しているのは台糖のみで、定期的に米国からトウモロコシと大豆を輸入している。その船舶は合わせて年間30万トンとなる。このほか、近年はコンテナのトウモロコシや大豆を輸入する業者もおり、養豚で自家配合を行う業者は、状況に応じてコンテナのトウモロコシを購入することで、ばら積み貨物船のスケジュールがまちまちであることに起因するトウモロコシの短期的な価格上昇のリスクを抑えている。

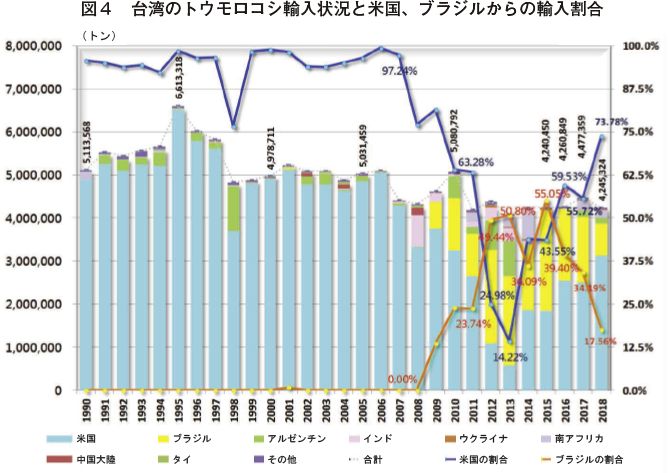

1990年から2008年までの間、1998年にタイから一部輸入したケースを除いて、台湾のトウモロコシ輸入は、米国からの輸入が95%以上占めていた。2008年以降は世界の穀物価格が上昇し、台湾は米国からの輸入のほか、ブラジル、アルゼンチン、インド、ウクライナ、南アフリカなどの国から輸入するようになり、台湾の飼料業界にとっては選択肢が増えた。特に、2012年に干ばつにより米国のトウモロコシが不作となった際には、2013年の米国からの輸入比率が14.2%まで下がった。

直近5年、台湾のトウモロコシ輸入量は430万トン前後を維持している。米国からのトウモロコシ輸入比率は徐々に回復して2018年には73.8%となった(図4)。

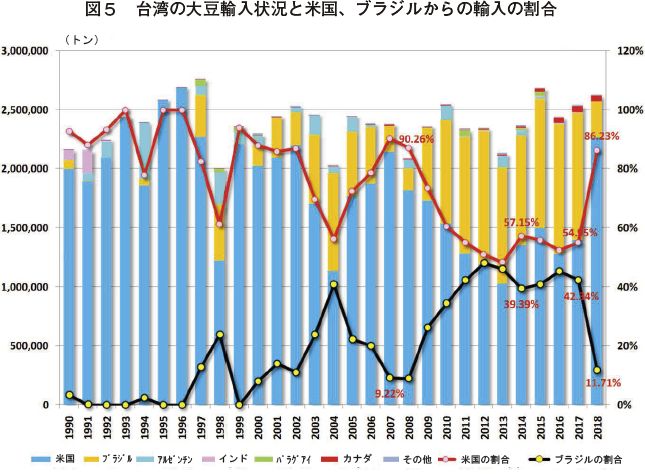

台湾の大豆は大部分が米国から輸入されているが、ブラジルやアルゼンチンからも輸入されている。米国からの輸入は80%以上を占めて来たが、1998年と2004年には60%前後まで減少した。2008年以降、台湾は両国の生産時期に応じて米国とブラジルからそれぞれ大豆を輸入するようになっており、11月から翌年4月までは米国から、5月から10月はブラジルからそれぞれ輸入している。

2018年には中米間の貿易摩擦が深刻化したが、台湾は、米国からの大豆の購入を増やし、米国からの輸入量割合が86.2%となった(図5)。

独自に穀物を輸入しているのは台糖のみで、定期的に米国からトウモロコシと大豆を輸入している。その船舶は合わせて年間30万トンとなる。このほか、近年はコンテナのトウモロコシや大豆を輸入する業者もおり、養豚で自家配合を行う業者は、状況に応じてコンテナのトウモロコシを購入することで、ばら積み貨物船のスケジュールがまちまちであることに起因するトウモロコシの短期的な価格上昇のリスクを抑えている。

(1) トウモロコシの輸入

2018年、台湾のトウモロコシ輸入量は424万5324トンであった。そのうち、米国は313万2361トン(73.8%)で、2017年の249万4716トン(55.7%) と比較して63万7645トン増加した。ブラジルは74万 5438トン(17.6%)で、2017年の153万0970トン(34.2%)と比較して78万5530トン減少した。1990年から2008年までの間、1998年にタイから一部輸入したケースを除いて、台湾のトウモロコシ輸入は、米国からの輸入が95%以上占めていた。2008年以降は世界の穀物価格が上昇し、台湾は米国からの輸入のほか、ブラジル、アルゼンチン、インド、ウクライナ、南アフリカなどの国から輸入するようになり、台湾の飼料業界にとっては選択肢が増えた。特に、2012年に干ばつにより米国のトウモロコシが不作となった際には、2013年の米国からの輸入比率が14.2%まで下がった。

直近5年、台湾のトウモロコシ輸入量は430万トン前後を維持している。米国からのトウモロコシ輸入比率は徐々に回復して2018年には73.8%となった(図4)。

(2)大豆の輸入

2018年、台湾の大豆輸入量は262万7343トンであった。そのうち米国は226万5432トン(86.2%)で、2017年の139万8928トン(55.0%)と比較して86万6504トン増えた。2018年のブラジルは30万7761トン(11.7%)で、2017年の107万8007トン(42.3%)と比較して77万0246トン減少した。台湾の大豆は大部分が米国から輸入されているが、ブラジルやアルゼンチンからも輸入されている。米国からの輸入は80%以上を占めて来たが、1998年と2004年には60%前後まで減少した。2008年以降、台湾は両国の生産時期に応じて米国とブラジルからそれぞれ大豆を輸入するようになっており、11月から翌年4月までは米国から、5月から10月はブラジルからそれぞれ輸入している。

2018年には中米間の貿易摩擦が深刻化したが、台湾は、米国からの大豆の購入を増やし、米国からの輸入量割合が86.2%となった(図5)。

5 台湾の飼料穀物価格の変動

台湾のトウモロコシと大豆は大部分が米国から輸入されているため、トウモロコシと大豆粉の価格の中長期的なすう勢は米国の直近の先物価格または農場価格によって変動する。

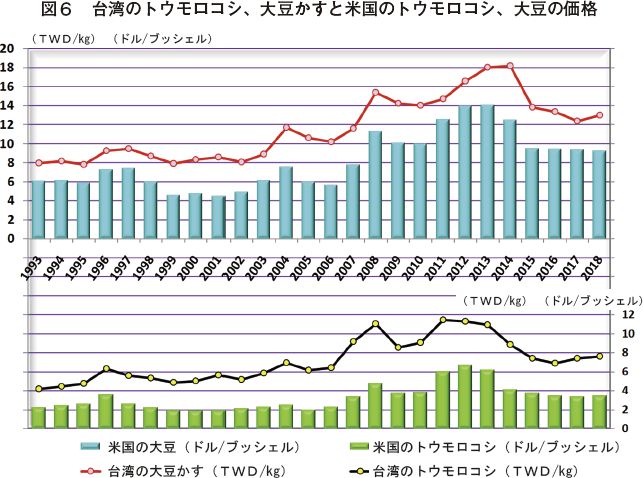

2006年まで、米国のトウモロコシ価格は約2.0ドル/ブッシェル(約9円/キログラム)、台湾のトウモロコシ価格は約5TWD/キログラム(約18円/キログラム)であった。しかしながら2007年以降、米国がトウモロコシを大量に使用してバイオエタノールを製造するようになったことからトウモロコシ価格が上昇し、さらに2012年には干ばつがあったため、6.0ドル/ブッシェル(27円/キログラム)に達し、台湾のトウモロコシの年平均価格も11TWD/キログラム(40円/キログラム)となった。近年、米国のトウモロコシは豊作で、価格は3.0〜4.0ドル/ブッシェル(13〜18円/キログラム)を維持し、台湾のトウモロコシ価格は約7〜8TWD/キログラム(25〜29円/キログラム)となっている。

大豆かすは飼料の主要原料である。2007年まで、米国の大豆価格は5.0〜8.0ドル/ブッシェル21〜33円/キログラム)、台湾の大豆かす価格は約8〜10TWD/キログラム(29〜36円/キログラム)であった。しかし、2012年と2013年、米国の大豆の年平均価格は14.0ドル/ブッシェル(58円/キログラム) に達し、台湾の大豆かす価格も18TWD/キログラム(65円/キログラム)に上昇した。近年は、米国の大豆の平均価格は約9.0ドル/ブッシェル(37円/キログラム)、台湾の大豆かすの価格も12〜14TWD/キログラム(43〜51円/キログラム)に維持されている(図6)。

(注) トウモロコシは1ブッシェルを25.4キログラム、大豆は1ブッシェルを27.2キログラムとして換算。

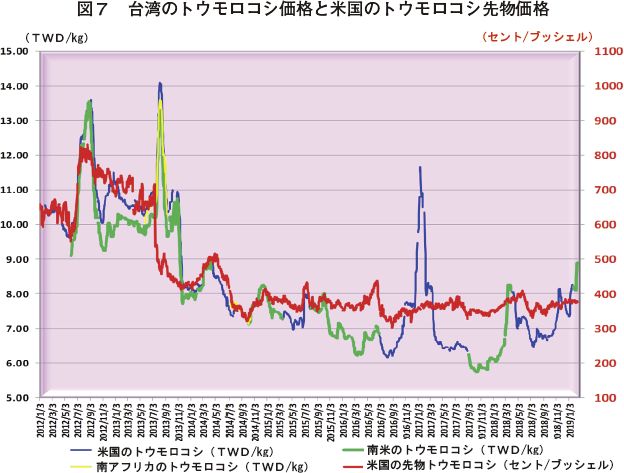

台湾のトウモロコシ市場状況については、短期的な輸入量や船舶による出荷の時期がトウモロコシ価格に影響する。2012年7月、米国は干ばつで、トウモロコシ価格が600セント/ブッシェル(27円/キログラム)から800セント/ブッシェル(36円/キログラム)へと上昇し、台湾のトウモロコシ価格も9.0TWD/キログラム(32円/キログラム)から13.5TWD/キログラム(49円/キログラム)まで上昇した。2013年7月に米国のトウモロコシが豊作となることが予測された際、トウモロコシの先物価格は700セント/ブッシェル(31円/キログラム)から500セント/ブッシェル(22円/キログラム)へと下落した。ところが台湾のトウモロコシ価格は11.0TWD/キログラム(40円/キログラム)から14.0TWD/キログラム(51円/キログラム)へと上昇し、その後急速に下落して10.0TWD/キログラム(36円/キログラム)まで下がった。

2013年11月に米国のトウモロコシ価格が400セント/ブッシェル(18円/キログラム)まで回復した際、台湾のトウモロコシ価格は8.0TWD/キログラム(29円/キログラム)に戻った。米国のトウモロコシ価格が急速に下落した際、台湾のトウモロコシバイヤーはすぐには購入せず、価格が安定した時点で購入した。その結果、輸入量が市場のニーズに足りなくなり、2012年8月にはほぼ1カ月、トウモロコシのばら積み貨物船が入港しなかった。そのため、台湾の国内価格は下落せずにかえって上昇した。米国のトウモロコシの先物価格の下落がやや安定した時点で、台湾の業者が輸入を再開したことから、量が足りると価格はただちに下落を開始し、価格は国際市場の価格を反映したものとなった。また、2017年2月には、輸入量が国内需要に満たず、船舶の出荷が続かなかったため、価格が1カ月の間に8.0TWD/キログラム(29円/キログラム)から12.0TWD/キログラム(43円/キログラム)へと急上昇した後、再び6.0TWD/キログラム(22円/キログラム)へと急落した(図7)。

2006年まで、米国のトウモロコシ価格は約2.0ドル/ブッシェル(約9円/キログラム)、台湾のトウモロコシ価格は約5TWD/キログラム(約18円/キログラム)であった。しかしながら2007年以降、米国がトウモロコシを大量に使用してバイオエタノールを製造するようになったことからトウモロコシ価格が上昇し、さらに2012年には干ばつがあったため、6.0ドル/ブッシェル(27円/キログラム)に達し、台湾のトウモロコシの年平均価格も11TWD/キログラム(40円/キログラム)となった。近年、米国のトウモロコシは豊作で、価格は3.0〜4.0ドル/ブッシェル(13〜18円/キログラム)を維持し、台湾のトウモロコシ価格は約7〜8TWD/キログラム(25〜29円/キログラム)となっている。

大豆かすは飼料の主要原料である。2007年まで、米国の大豆価格は5.0〜8.0ドル/ブッシェル21〜33円/キログラム)、台湾の大豆かす価格は約8〜10TWD/キログラム(29〜36円/キログラム)であった。しかし、2012年と2013年、米国の大豆の年平均価格は14.0ドル/ブッシェル(58円/キログラム) に達し、台湾の大豆かす価格も18TWD/キログラム(65円/キログラム)に上昇した。近年は、米国の大豆の平均価格は約9.0ドル/ブッシェル(37円/キログラム)、台湾の大豆かすの価格も12〜14TWD/キログラム(43〜51円/キログラム)に維持されている(図6)。

(注) トウモロコシは1ブッシェルを25.4キログラム、大豆は1ブッシェルを27.2キログラムとして換算。

(1) トウモロコシ価格の短期的な変動状況

台湾のトウモロコシ価格の形成には、国外の購入価格のほかに、輸送コストが含まれる。つまり、船舶輸送費と輸出国の港のFOB価格である。前述の中長期価格は米国のトウモロコシの直近の先物価格によって変動する。現在の原油価格を見ると、輸送費用は20年前と比較してはるかに高くなっているため、先物価格が同じ場合、台湾の現物価格は20年前より1〜2TWD/キログラム(4〜7円/キログラム)高くなる。台湾のトウモロコシ市場状況については、短期的な輸入量や船舶による出荷の時期がトウモロコシ価格に影響する。2012年7月、米国は干ばつで、トウモロコシ価格が600セント/ブッシェル(27円/キログラム)から800セント/ブッシェル(36円/キログラム)へと上昇し、台湾のトウモロコシ価格も9.0TWD/キログラム(32円/キログラム)から13.5TWD/キログラム(49円/キログラム)まで上昇した。2013年7月に米国のトウモロコシが豊作となることが予測された際、トウモロコシの先物価格は700セント/ブッシェル(31円/キログラム)から500セント/ブッシェル(22円/キログラム)へと下落した。ところが台湾のトウモロコシ価格は11.0TWD/キログラム(40円/キログラム)から14.0TWD/キログラム(51円/キログラム)へと上昇し、その後急速に下落して10.0TWD/キログラム(36円/キログラム)まで下がった。

2013年11月に米国のトウモロコシ価格が400セント/ブッシェル(18円/キログラム)まで回復した際、台湾のトウモロコシ価格は8.0TWD/キログラム(29円/キログラム)に戻った。米国のトウモロコシ価格が急速に下落した際、台湾のトウモロコシバイヤーはすぐには購入せず、価格が安定した時点で購入した。その結果、輸入量が市場のニーズに足りなくなり、2012年8月にはほぼ1カ月、トウモロコシのばら積み貨物船が入港しなかった。そのため、台湾の国内価格は下落せずにかえって上昇した。米国のトウモロコシの先物価格の下落がやや安定した時点で、台湾の業者が輸入を再開したことから、量が足りると価格はただちに下落を開始し、価格は国際市場の価格を反映したものとなった。また、2017年2月には、輸入量が国内需要に満たず、船舶の出荷が続かなかったため、価格が1カ月の間に8.0TWD/キログラム(29円/キログラム)から12.0TWD/キログラム(43円/キログラム)へと急上昇した後、再び6.0TWD/キログラム(22円/キログラム)へと急落した(図7)。

(2)大豆かす価格の短期的な変動状況

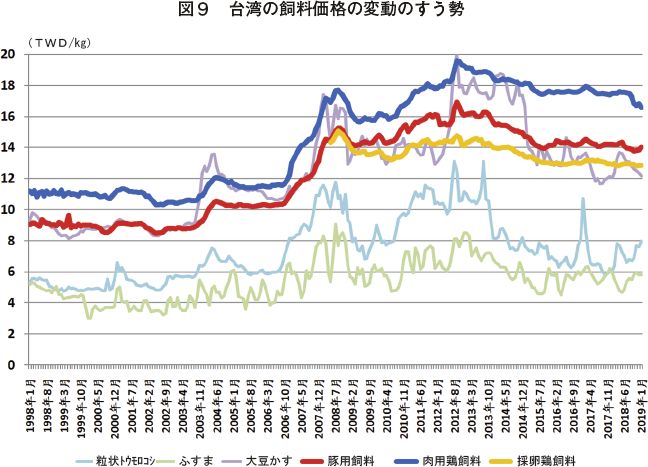

台湾が輸入する大豆は大部分が搾油に用いられ、豆殻は牛の餌となり、大豆かすは飼料の製造に用いられる。大豆油の価格が安定していることから、大豆かすの価格は相対的に安定しており、トウモロコシのように供給が不足すると急激に価格が上昇し、また急激に下落するといった短期的な価格の変動はない。台湾には、大統益公司と中聯油脂公司という二つの大きな大豆油工場がある。このほか、台糖もまた大豆油工場であり、こうした大企業がその製造工程にあわせて安定的に大豆を輸入するため、大豆かすの短期的な価格は相対的に安定している(図8)。6 飼料価格の変動と対応措置

台湾の飼料価格は国際的な穀物価格のすう勢に伴い変動するが、大きく上昇・下落することはない(図9)。これは主に、市場で販売される飼料はいずれも飼料工場から供給されるが、飼料工場の多くは自ら1、2カ月分のトウモロコシの在庫を保有していることによる。前述のようにトウモロコシの出荷時期の関係で価格が急激に上昇・下落した場合にも、1カ月以内には元の価格に戻るため、飼料工場は影響を受けずに済み、採卵鶏または肉用鶏産業の飼料価格に大きな影響は出ない。ただ、養豚で自家配合をしている業者は在庫がないため、トウモロコシの価格が急激に上昇すると飼料コストがすぐに上昇して影響を被る。以前、トウモロコシがばら積み貨物船のみで輸入されていた当時、毎年11月、12月になって海況が悪く、貨物船の入港が遅れるとトウモロコシの価格が短期的に上昇したが、近年は、養豚の自家配合業者もコンテナのトウモロコシを購入してリスクを分散させている。

養豚場のほとんどはトウモロコシの価格の短期的変動のリスクを理解しているが、それでも一部の養豚場はトウモロコシ価格変動の影響を受けてしまう。そうした場合、政府は適時古米を放出して農家に供給し、ひいた古米を飼料工場や養豚農家に売却して飼料中のトウモロコシの使用量に代替させたりしている。また、2008年から2010年に穀物の国際価格が中長期的に値上がりした際には、輸入トウモロコシの5%の営業税(注)を減免する形でトウモロコシの現物価格を抑えた。

(注) 食品を輸入する際に課せられる税。CIF価格に関税を足した合計に5%の税率をかけて算出される

養豚場のほとんどはトウモロコシの価格の短期的変動のリスクを理解しているが、それでも一部の養豚場はトウモロコシ価格変動の影響を受けてしまう。そうした場合、政府は適時古米を放出して農家に供給し、ひいた古米を飼料工場や養豚農家に売却して飼料中のトウモロコシの使用量に代替させたりしている。また、2008年から2010年に穀物の国際価格が中長期的に値上がりした際には、輸入トウモロコシの5%の営業税(注)を減免する形でトウモロコシの現物価格を抑えた。

(注) 食品を輸入する際に課せられる税。CIF価格に関税を足した合計に5%の税率をかけて算出される

7 飼料価格が養豚生産コストに与える影響

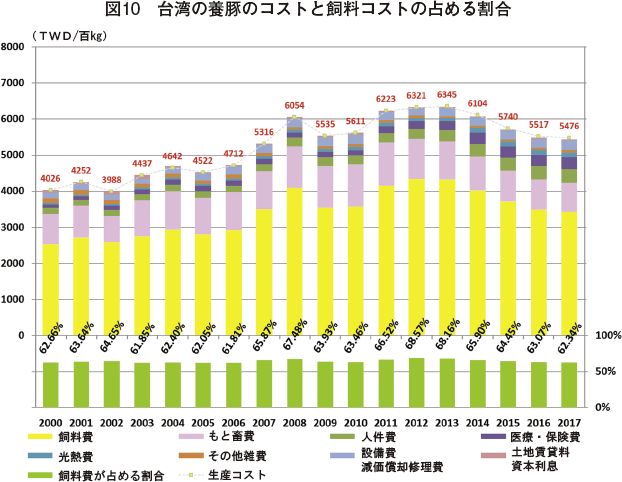

養豚生産コストには、飼料費、もと畜費、人件費、医薬・保険料、光熱費、その他の手続き雑費、設備費、減価償却・修理代、土地賃貸料、資本利息等が含まれる。飼料費が生産コストに占める割合は約62%〜69%である。2006年までは、生産コストは約44TWD/キログラム(159円/キログラム)で、飼料コストが生産コスト全体に占める割合は62.7%であったが、2007年と2008年に世界的に穀物価格が上昇した結果、生産コストはそれぞれ53.2TWD/キログラム(192円/キログラム)、60.5TWD/キログラム(219円/キログラム)に上昇し、飼料コストが生産コスト全体に占める割合は65.9%、67.5%となった。2012年には米国の干ばつで穀物が高騰し、2013年にも台湾ではトウモロコシ価格の高値が続いた。この2年間、生産コストはそれぞれ63.2TWD/キログラム(228円/キログラム)、63.5TWD/キログラム(229円/キログラム)となり、飼料コストが生産コスト全体に占める割合は68.6%、68.2%に達した。2017年には世界の穀物価格は安定し、生産コストは年々下がって54.8TWD/キログラム(198円/キログラム)となり、飼料コストが生産コスト全体に占める割合も62.3%まで下がった(図10)。