ホーム > 畜産 > 畜産の情報 > 二兎を追うロシア農業 〜穀物輸出と畜産物生産・輸出の拡大〜

海外情報 畜産の情報2019年7月号

二兎を追うロシア農業 〜穀物輸出と畜産物生産・輸出の拡大〜

農林水産省農林水産政策研究所 上席主任研究官 長友 謙治

【要約】

かつてのソ連は世界最大の穀物輸入国であり、その原因は畜産による膨大な飼料穀物消費にあった。しかし近年のロシアにおいては小麦を中心とする穀物輸出の拡大が進み、2017/18年度には世界最大の小麦輸出国となった。その一方で、1990年代には壊滅的に縮小した畜産業も2000年代後半以降急速に回復・拡大が進み、養鶏や養豚では国内需要の飽和から輸出促進が新たな課題として浮上してきている。2018年5月に発足した第4期プーチン政権においては、農業関連部門の輸出拡大を主要目標の一つとして掲げており、ロシア農政の課題は、これまでの自給率向上から輸出拡大へとシフトしている。穀物輸出の拡大と畜産物の生産・輸出の拡大の両立は可能なのか、畜産の回復とその背景を追いつつ、飼料穀物消費に着目して考察した。

1 ロシアの穀物生産・輸出動向

(1)世界最大の小麦輸出国となったロシア

米国農務省(以下「USDA」という)によれば、ロシアは近年小麦輸出国として世界で上位5位以内を維持し続けてきたが、2017/18年度(2017年7月〜18年6月)にはついに世界第1位の小麦輸出国となった。USDAは、2018/19年度においてもロシアが3700万トンの小麦を輸出し、世界第1位の小麦輸出国になると予想している。

ロシアの主要な輸出穀物は小麦、大麦およびトウモロコシである。好調な生産を背景として、ロシアの穀物輸出は近年増加を続けており、2017/18年度には史上最高の5319万トンの穀物(うち小麦4096万トン、大麦589万トン、トウモロコシ590万トン)を輸出した。2018/19年度の輸出量は、19年3月末時点で穀物計3790万トン(うち小麦3131万トン、大麦394万トン、トウモロコシ209万トン)となっている。小麦の輸出量は前年同期を若干下回る程度だが、作柄があまり良くなかった大麦やトウモロコシの輸出量が減っているため、例年以上に小麦への集中が著しい。

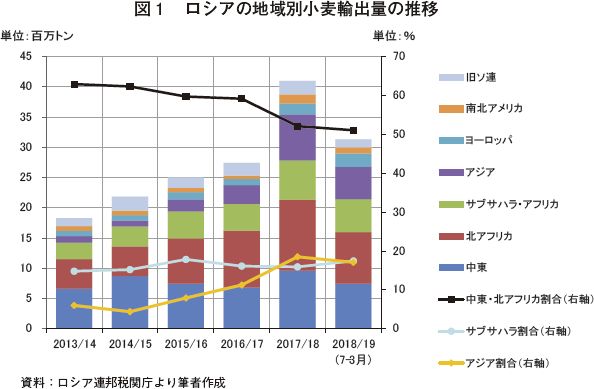

ロシアの主要な小麦輸出先は中東・北アフリカ地域(エジプト、トルコ、イランなど)であり、2013/14年度には総輸出量の63%を占めた。この地域への小麦輸出はその後も絶対量としては増加しているが、総輸出量が大きく増加する中で輸出先の多角化も進んでいる。2017/18年度には、中東・北アフリカ地域のシェアが52%に低下する一方で、アジア地域(バングラデシュ、ベトナム、インドネシアなど)が19%、サブサハラ・アフリカ地域(ナイジェリアなど)が16%を占めるようになっている(図1)。

なおロシアの小麦輸出については、輸出関税の仕組みを残しつつ関税額を当面ゼロとする措置が適用されている。この措置の適用期限は、本稿執筆時点では2019年6月30日までとされているが、延長が検討されている旨が報じられている。(注1)

注1: ロシアの小麦輸出については、税額を「課税価格の50%− 6,500ルーブル/トン。ただし10ルーブル/トンを下回らない。」とする輸出関税の制度が設けられている。これは、ルーブル換算した小麦の輸出価格が13,000ルーブル/トン(仮にこれを「境界輸出価格」という)を下回っている場合は、輸出関税は10ルーブル/トンという軽微な額を形式的に課すだけだが、輸出価格が境界輸出価格を上回ると、上回った金額の半分が輸出関税として徴収され、輸出制限として徐々に実効性を強めていくという仕組みである。この小麦輸出関税の税額をゼロとする措置については、2018年6月27日付けロシア連邦政令第737号により2019年6月30日まで適用することが決定されている。

(2)近年のロシアの穀物生産動向

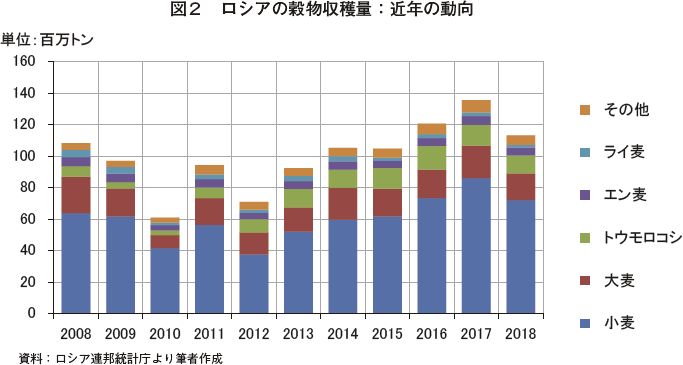

図2にロシアの「穀物・豆類」(以下「穀物」という)収穫量の推移を示した(注2)。ロシアの穀物産地は、総じて温暖な時期が短く、降水量が少ない上、基本的に天水に依存した生産が行われているため、穀物生産は天候の影響を受けやすく、年による収穫量の変動が大きい。これまで数年おきに干ばつやウインターキル(冬期の厳寒による秋まき作物の枯死)による不作が発生しており、最近では2010年と12年が著しい不作だった。しかし、その後は天候に大きな問題のない年が続いており、穀物収穫量は2014年から18年まで5年連続で1億トンを上回った。特に2017年の穀物収穫量は1億3554万トンで史上最高だった。2018年の収穫量も1億1325万トンで、前年は下回ったものの総じて良好だった。

注2:「 穀物・豆類」には、小麦、大麦、トウモロコシ、エン麦、ライ麦、ソバ、米、ライ小麦、キビおよびソルガムならびに豆類が含まれる。図2ではソバ以下の穀物と豆類を「その他」にまとめた。大豆は「穀物・豆類」ではなく「工芸作物」という別の品目区分に分類される。

主要な穀物は小麦、大麦およびトウモロコシだが、小麦が2017年8600万トン、2018年7214万トンと特に多く、穀物総収穫量の6割以上を占めている。輸出も含めて販路が広く収益性の高い品目ということでは、小麦だけでなくトウモロコシも有力候補となろうが、温暖な時期が短く降水量が少ないロシアの気候では栽培適地が限られるため、広範に栽培が可能な小麦が中心になったと考えられる。

2014年以降小麦を中心にロシアの穀物生産・輸出が拡大を続けている背景には大幅なルーブル安の継続がある。ルーブルの対ドル相場は、2014年の秋以降原油価格低下や経済制裁を背景として大幅に下落し、14年1月に1ドル= 34ルーブルだった相場は15年1月には65ルーブルとなった。ルーブル安はその後も続き、19年4月も1ドル65ルーブルにとどまっている。これによりロシア産小麦が国際市場で価格競争力を持つ一方、ルーブル換算の輸出価格は上昇したため、国内の小麦価格はこれに引きずられる形で上昇し、小麦生産者の収益性を向上させて増産意欲を刺激したと考えられる。

この時期のロシアの小麦生産拡大の中心となったのは、穀物輸出港へのアクセスに恵まれた黒海に近い地域であり、これら地域では小麦の播種面積の拡大に加えて単収も上昇した。単収の上昇は、良好な収益状況の下で進められた生産面の改善、具体的には無機肥料などの投入の増加、機械装備の充実、優良な品種・種子の利用の拡大などが、天候の良い年が続いたことと相まって効果を上げたことによるものと推測される。

2 ロシアの畜産業

ここでは、ロシア連邦政府の政策と農業生産主体の変化にも着目しながら、ソ連解体後にロシアの畜産業に起きた変化とその背景を把握する。

(1)ソ連解体から今日までのロシアの畜産業の変化概観

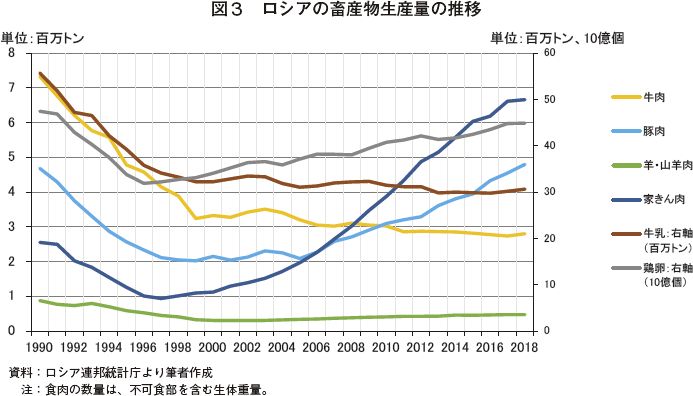

ソ連解体の前年に当たる1990年から2018年までのロシアの主要畜産物の生産動向を図3に示した。最も顕著な変化は1990年代にすべての畜産物の生産が劇的に縮小したことである。そして、まず鶏卵と家きん肉の生産が90年代末から回復に転じ、2005年以降は豚肉の生産も本格的に回復が進んだ。他方、牛乳および牛肉の生産は90年代に大幅に減少した後停滞が続いており、養鶏や養豚のような顕著な回復がみられない。

(2)1990年代における畜産の縮小

1991年の連邦解体までのソ連時代においては、畜産の主な部分は、計画経済体制の下でコルホーズ(集団農場)やソフホーズ(国営農場)によって担われていたが、ソ連の畜産業は西側諸国と比べて生産性が極めて低かった。1930年代の農業強制的集団化を経て形成されたコルホーズなどにおいては、農民は生産の手段や成果物との結びつきを切り離され、単純労働者化された。このことが家畜に対するきめ細かな配慮を不可欠とする畜産では特にネガティブに作用したと考えられる。

それでもソ連時代には、コルホーズなどに対する生産資材の安価な供給や生産された畜産物の高値での買上げ、消費者に対する逆ザヤ価格での安価な畜産物の供給といった多額の財政的負担を伴う政策を講じて畜産を維持・拡大してきた。不足する飼料穀物は西側諸国から大量に輸入された。これは食肉に代表される畜産物の安価・大量供給が国民生活向上の象徴となっており、体制維持の観点からもその確保が不可欠だったからだが、ソ連末期には農業・食料政策の財政負担が国防費に匹敵する水準に達し、持続困難な状態に陥っていた。

ソ連解体後のロシアでは急進的な市場経済移行が進められた。価格は自由化され、上述のようなソ連時代の農業・食料政策は廃止された。コルホーズなどは私企業化され、国の管理と支援から解き放たれた。そして、貿易も農産物を含め自由化された。しかし経済システムの全面的な改革は、急進改革派の予想とは異なり、短期間で実現するものではなかった。経済は大混乱に陥り、実質GDPは1990年から98年の間に43%も縮小した。同時期に農業の実質生産額も45%縮小したが、実質生産額の縮小幅は、耕種農業では36%だったのに対し、畜産業では50%に達した。畜産業の縮小が大幅となった理由は、需要の面から以下のように説明できる。

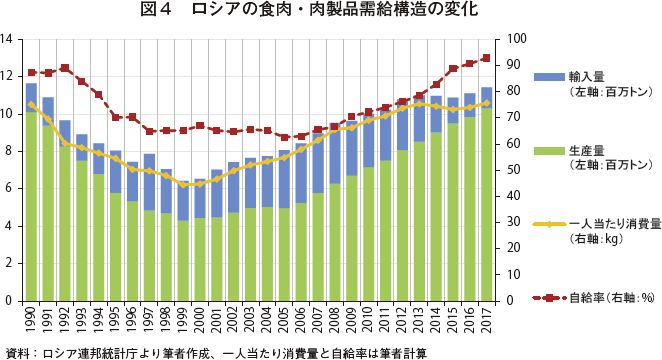

1990年代のロシアにおいては、国民の所得水準が大幅に低下する一方、価格自由化によって食品価格が高騰したため、農産物の需要は縮小した。その際、穀物のように需要の価格弾力性が低い低級財では需要の縮小は比較的小幅だったが、食肉やチーズのように需要の価格弾力性が高い高級財では需要が大幅に縮小した。図4に示す食肉・肉製品の国民一人当たり年間消費量は、1990年の75キログラムから1999年の44キログラムまで減少している。加えて縮小した需要は貿易自由化によって流入した安価な輸入畜産物に侵食された。この時期に食肉・肉製品の生産量が1011万トンから431万トンに減少する一方、輸入量は134万トンから213万トンに増加し、自給率は87%から65%に低下している。こうしてロシアの畜産業は1990年代に進められた市場経済移行改革の中で大幅な縮小を余儀なくされたのである。

(3)2000年代における畜産の回復

ロシア経済が回復に転じるきっかけとなったのは1998年の通貨危機だった。この時に実施されたルーブルの対ドルレートの大幅な切下げは、ロシア製品に価格競争力を与え、企業の収益を改善させた。その後、ロシア経済は原油価格の持続的な上昇を原動力として、2000年代に急速な回復・成長を遂げた。

経済成長と所得水準の回復が進むにつれ、畜産物の需要も回復してきたが、2000年代前半には、食肉・肉製品の需要は回復したものの、これに対して国内生産の回復以上に輸入が増加した。食肉・肉製品の国民1人当たり年間消費量は1999年の44キログラムを底として2005年には55キログラムまで回復した(図4)。いち早く需要が回復したのは安価な家きん肉や鶏卵であり、鶏卵は1996年、家きん肉は1997年を底として生産が回復に転じた。しかしそれ以外の畜産物の生産の回復は遅れた(図3)。1999年から2005年の間に、食肉・肉製品の生産量は431万トンから497万トンへ66万トン増加したのに対し、輸入量は213万トンから309万トンへ97万トン増加し、自給率は65%から63%に低下した(図4)。

食肉・肉製品の生産量の増加が顕著になったのは2005年以降であり、同年以降、豚肉生産が本格的に回復を始めるとともに、家きん肉生産もこの頃から増勢を強めている(図3)。一方、2000年以降増加を続けてきた食肉・肉製品の輸入は、2009年から減少に転じ(2000年210万トン、2008年325万トン、2009年292万トン)、2014年以降とみに減少が著しい(2014年195万トン、2017年110万トン。以上図4参照)。

こうした変化の背景では、ロシア政府の政策が作用していたと考えられる。具体的には、融資利子助成に代表される生産振興施策の拡充と、関税割当制度をはじめとする国境措置の導入・強化である。以下、具体的にみていきたい。

(4)畜産回復の背景1:生産振興施策の拡充

現在のロシアの農業政策の基本的な枠組みは、「農業の発展に関するロシア連邦法」(2006年12月29日付け連邦法第264号)および同法に基づく「農業の発展並びに農産物、農産原料及び食品の市場の規制に関する国家計画」(以下「農業発展計画」という)によって定められている。農業発展計画が開始されたのは2008年だが、これに先立つ2006?07年には、プーチン大統領のイニシアティブの下で、経済発展の恩恵から取り残された分野の振興を目的とした「優先的国家プロジェクト」が実施され、対象分野の一つとして「農産複合体の発展」が取り上げられた。このプロジェクトが「農業発展計画」へと発展していったのであるが、畜産の再興は優先的国家プロジェクトの段階から主要課題の一つとなっていた。そして優先的国家プロジェクトや農業発展計画に基づく施策の中で金額的に最大のウェイトを占めたのが融資利子助成だった。

融資利子助成は、農業生産者が銀行などの金融機関から借り入れた資金の利息支払額の一部を財政支出で補てんすることによって、金利負担を軽減する仕組みである。ロシアでこの制度が発足したのは2000年だが、ロシアの金利はわが国などと比べて非常に高水準なので、利子助成による負担軽減は、農業生産者が運転資金や投資資金を確保する上で非常に重要な役割を果たしてきた。

新規の利子助成融資の総額を見ると2005年1145億ルーブル、2006年2002億ルーブル、2007年3801億ルーブルと優先的国家プロジェクトの時期に大幅に増額されており、その後も農業発展計画の下で利子助成融資の積極的な提供が続けられていった。(注3)こうした政策の流れは、2005年以降の畜産の本格的回復(図3)という動きと時期的に符合している。しかし、2008年までは食肉・肉製品の生産が増加する一方で輸入も拡大しており、輸入が減少するのは2009年以降だった(図4)。ここに関係すると考えられるのが、食肉の国境措置をめぐる動きである。

注3: 長友(2017)「第4章 ロシア―農業・農産物貿易政策と食料安全保障―」『平成28年度カントリーレポート:タイ、ベトナム、オーストラリア、ロシア』18-19頁。

(5)畜産回復の背景2:国境措置の導入と強化

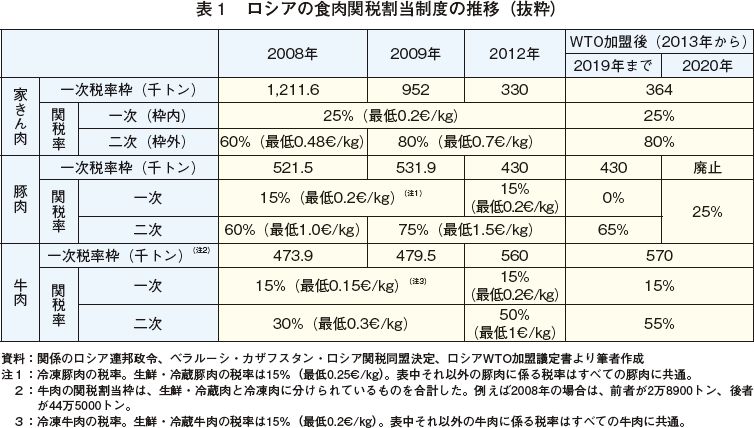

ロシアが豚肉と牛肉を対象として関税割当制度を導入したのは2003年である。家きん肉については同年に輸入割当制度が導入され、2005年から関税割当制度に移行した。当時ロシアはWTO加盟交渉を進めており、食肉の関税割当制度の扱いは、輸出国である米国やEUとの主要な交渉テーマとなっていた。2005年には暫定的な合意が成立し、これに基づいてロシア政府は、2006年から2009年の間に低率の一次税率が適用される割当枠(以下「一次税率枠」)の段階的拡大や枠内・枠外関税率の引き下げを行うことを決めた。しかしロシアのWTO加盟交渉はその後も続き、2012年8月にようやく加盟が実現した。

その間、ロシアは2005年時点に合意した食肉関税割当制度の緩和を徐々に後退させ、2009年からは食肉輸入を抑制する方向に明確に転換した。その前年の2008年からWTOに加盟した2012年まで、そして2013年以降のWTO加盟合意実行過程におけるロシアの食肉関税割当制度の動きを表1に整理したので、内容を具体的に確認してみよう。

最初に2009年における方針転換の内容を確認しよう。まず家きん肉については、一次税率は25%(最低0.2ユーロ/キログラム)を維持したものの、一次税率枠は、2008年の121万トンから2009年の95万トン、2012年には33万トンと大幅に縮小された。豚肉については、一次税率の15%は維持しつつ、一次税率枠は2008年の52万トンから2009年の53万トンにいったん拡大した後、2012年の43万トンまで縮小された。また、家きん肉、豚肉ともに2009年から二次税率が引き上げられている。ロシアが2009年から関税割当制度を用いて家きん肉と豚肉を中心に食肉の輸入抑制を強化する方向に舵を切ったことは、リーマンショックによるマイナス成長ともに、2009年からロシアの食肉・肉製品の輸入が減少する主な要因となったと考えられる。

次にWTO加盟交渉の結果ロシアの食肉関税割当制度はどう変わったか表1で確認しよう。家きん肉および牛肉では、関税割当制度が維持され、一次税率枠を若干拡充する一方で関税率は現状維持という結果になった。一方豚肉については、関税割当制度は当面維持されたものの2020年に廃止することとなり、関税率はWTO加盟後直ちに一次税率が15%(最低0.25ユーロ/キログラム)から0%、二次税率が75%(最低1.5ユーロ/キログラム)から65%に引き下げられ、2020年の関税割当制度廃止後は25%に一本化されることとなった。さらに生きた豚についても加盟後直ちに関税率を40%(最低0.5ユーロ/キログラム)から5%に引き下げることとなった。ロシアへの豚肉輸出を増やしたいEUなどとの交渉の結果、譲歩を余儀なくされたものと推測される。

このため、WTO加盟後はロシアの豚肉や生きた豚の輸入量が増加する可能性があったが、実際にはWTO加盟後にいずれも輸入量が減少した。それはロシアが動物衛生上の措置を発動し、豚肉の主要輸出国であった米国やEUからの輸入を規制したからである(注4)。

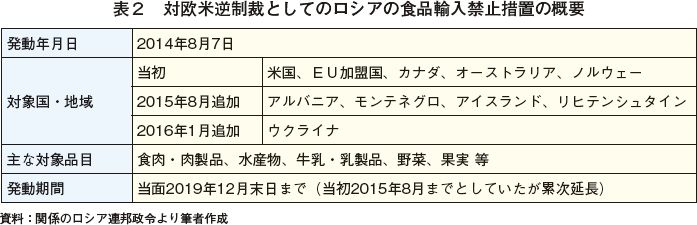

そして2014年にウクライナ危機が頂点に達し、欧米諸国等がロシアに対する経済制裁措置を強化すると、ロシアは2014年8月に対抗措置としてこれら諸国に対する食品輸入禁止措置を発動した(表2参照(注5))。対象品目には従来から自給率の向上が課題となってきた食肉・肉製品、牛乳・乳製品、野菜、果実等が含まれており、これを機会に自給率向上を加速化しようという意図もうかがえる。2014年には対ロ経済制裁に加えてロシアの主要輸出品目である原油の価格も下落し、ルーブルの対ドル安が急激に進行したことから、食品輸入禁止措置と相まって食肉・肉製品等の輸入の減少が一層進んだ。

注4: 一部加盟国での動物疾病発生を理由にEU全域を対象にしてとられた禁輸措置については、WTOの紛争解決手続で議論され上級審の報告書も公開されたものの、現在も解決していない。長友(2017)「ロシアの穀物輸出国としての発展可能性と制約要因」(北海道大学博士論文)180-184頁も参照願いたい。

注5: 本稿執筆時点においては、2018年7月12日付けロシア連邦政令第816号により食品輸入禁止措置を2019年12月31日まで延長することが決定されている。

(6)畜産回復の背景3:畜産の担い手の変化

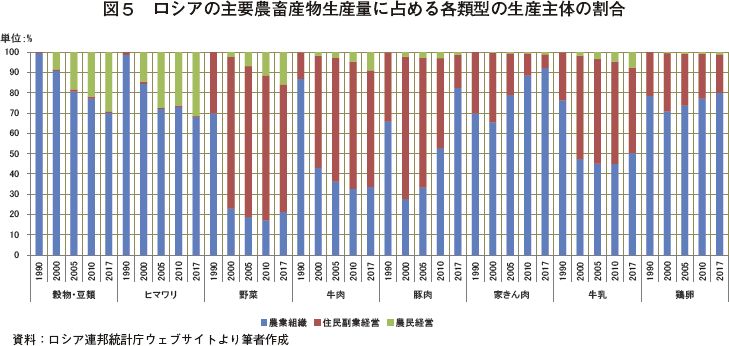

ここでは利子助成融資をはじめとする生産振興施策を利用して畜産物生産を拡大した担い手について確認したい。ソ連時代の農業生産主体は、大規模な企業的経営体であるコルホーズやソフホーズと、それらの従業員や都市住民などが食料の自給を主目的として営む零細な住民副業経営の二重構造だった。主として1990年代前半に行われたロシアの土地改革・集団農場改革において、コルホーズやソフホーズは株式会社や有限会社などの私企業(「農業組織」と総称される)へと移行し、住民副業経営は引き続き存続したが、これに加えて、西側諸国の主に家族経営で営まれる企業的な農家に相当する「農民経営」の創出が試みられた。

図5は、主要な農畜産物ごとに総生産量に占める3類型の生産主体の割合の推移を示したものである。ソ連時代の1990年には畜産物生産の主たる部分はコルホーズやソフホーズによって担われていたが、これらを引き継いだ農業組織による畜産物生産は、前述の通り1990年代の市場経済移行改革の過程で大幅に縮小した。2000年には、生産量に占める農業組織のシェアは、大規模な工場的生産システムを不可欠とする家きん肉や鶏卵を除いて劇的に縮小し、牛肉、牛乳や豚肉では落ち込んだ生産の過半を自給的な住民副業経営が担う状況となった。そして2005年以降の畜産の本格的回復過程においては、豚肉に典型的にみられるように、畜産物生産に占める農業組織のシェアが急速に回復している。このように、ロシアの畜産の1990年代の縮小、2000年代後半以降の本格的回復のいずれにおいても、中心となったのは農業組織だった。

しかし、同じ畜産業を営む農業組織といっても、縮小前と回復後では実態が大きく異なっている。1990年代の縮小過程においては多くの農業組織が破綻し、回復過程においては農外資本がこれらを買収する形で大規模なグループ化が進行した。こうして形成されたグループは「アグロホールディング」と呼ばれ、多くの農業組織を傘下に収め、飼料穀物の生産から、家畜の飼育、処理加工、流通に至る垂直インテグレーションを構築している。

今日のロシアの食肉生産においては、少数の大規模なアグロホールディングが総生産に大きなシェアを占める寡占的な体制が構築されている。アグロインヴェストル誌2018年8月号によれば、2017年においては、上位25位までのアグロホールディングが食肉総生産量の48%を占めた。表3はそのうちの上位10位までを抜粋したものである。タイ資本のチャロン・ポカパン・フーズが第7位に入っていることが興味深い。

アグロホールディング傘下の農業組織においては、耕種農業においても、畜産においても、欧米諸国などから優良な種子や能力の高い家畜、最先端の農業機械、畜産施設などを導入し、効率の高い農業生産が行われている。

なお、ロシアの牛肉や牛乳の生産が1990年代に激減した後、家きんや豚のように回復に転じることなく、長期にわたる停滞が続いてきた背景には、牛肉や牛乳・乳製品の需要には家きん肉や豚肉のような顕著な回復が見られなかったこと、牛の育成期間が鶏や豚と比べて格段に長く、投資の回収に長期間を要することから、融資利子助成の中で特別に無利子融資の提供といった優遇措置を講じても農業組織による新たな投資が広がらなかったことがある。しかし最近では、酪農部門最大手のアグロホールディングで事業拡大を続けるエコニーヴァ(写真)や肉専用種による牛肉生産を拡大するミラトルグ(表3の第2位)など(注6)、牛部門における大手アグロホールディングの動きがしばしば報じられるようになってきており、牛乳生産量は、増加量は小さいものの、2017年、18年と対前年増が続き、牛肉生産量も2018年にわずかに増加に転じるなど(前掲図3参照)長く停滞・縮小が続いてきた牛肉や牛乳の生産が回復に転じる兆しも見えることから、こうした動きが本格的に広がりを見せていくのかどうか注視していく必要があろう。

注6: ロシアでは、これまで牛肉生産は酪農と一体的に行われるのが一般的だった。

3 ロシアの穀物輸出と畜産の拡大の両立可能性

(1)ロシアの穀物純輸出国への転換と穀物需給構造の変化

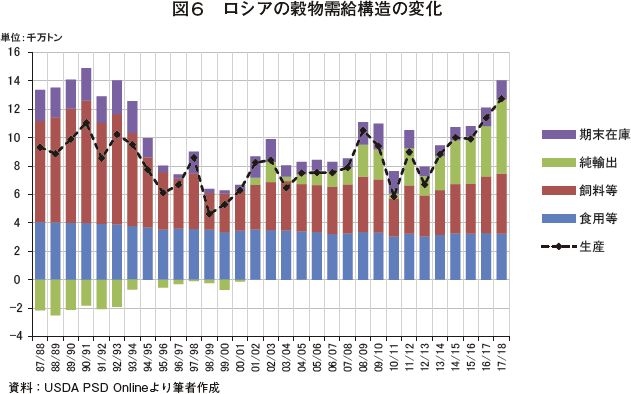

ロシアは2017/18年度に世界第1位の小麦輸出国になったが、ロシアが穀物の純輸入国から純輸出国に転換したのは2001/02年度と比較的最近のことであり、そもそもソ連は1980年代には世界最大の穀物輸入国だった。ロシアが穀物純輸入国から純輸出国に転換することを可能にした穀物需給構造の変化を図6で確認しよう。

ソ連時代末期の1988/89年度から1990/91年度の3年平均では、ロシアの穀物消費量は1億2033万トン(うち食用等4008万トン、飼料用等8025万トン)だったが、国内生産量は9941万トンで消費量を下回ったことから、穀物の純輸入量は2143万トンに上った。一方、直近の2015/16年度から2017/18年度の3年平均では、国内消費量7168万トン(うち食用等3265万トン、飼料用等3903万トン)に対し、生産量は1億1357万トンで、純輸出量は4028万トンとなっている。二つの時期を比べると、国内消費量4865万トン減(うち食用等743万トン減、飼料用等4122万トン減)、生産量1416万トン増、純輸出量6281万トン増となっており、ロシアの穀物純輸出量の増加に最も寄与したのは飼料用等需要の減少であったことが分かる。

年を追ってみると、1990年代には穀物の飼料等需要が減少する一方で穀物生産も減少したため、需要の減少によって発生した穀物の輸出余力は顕在化することなく、ロシアは穀物純輸入国にとどまった。1998/99年度以降穀物の生産が回復・増加に転じる一方で、飼料等需要の増加は緩やかだったため、穀物の輸出余力が顕在化し、ロシアは2001/02年度以降穀物の純輸出国に転じた。近年では2013/14年度以降続く穀物生産の拡大が穀物輸出余力を一層拡大させている。

(2)飼料穀物の需給構造変化の背景

図6で興味深いのは、なぜソ連末期においてはこれほど穀物の飼料等需要が大きかったのか、そして2000年代後半以降、養鶏や養豚を中心に畜産物生産が本格的に回復してきているにもかかわらず、穀物の飼料等需要が大きく増加していないのはなぜか、という点である。その原因としてはロシアの畜産における飼料効率の変化を指摘できる。

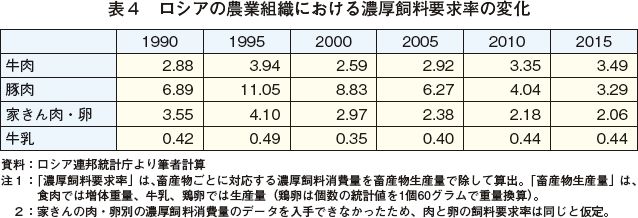

表4にロシアの農業組織における「濃厚飼料要求率」の推移を示した。「飼料要求率」とは「畜産物の生産量1単位当たりの飼料消費量」のことであり、家畜の能力向上や飼養管理の改善などによって同量の畜産物を生産するために消費される飼料の量が減少すれば、飼料要求率は低下する。飼料要求率の低下は畜産物生産における飼料利用の効率化を意味する。ここでは穀物を主な原料とする濃厚飼料に限定して飼料要求率を算出し「濃厚飼料要求率」とした。

ソ連末期の1990年の濃厚飼料要求率は、豚肉で6.89、家きん肉・卵で3.55と非常に高かった。豚の体重を1キログラム増やすために6.89キログラムもの濃厚飼料が必要だったのである。この値は1990年代の畜産縮小過程においてさらに上昇したが、2000年代には低下が進み、2015年には豚肉で3.29、家きん肉・卵で2.06となった。豚肉生産に必要な濃厚飼料の量は1990年の半分以下まで減少した。なお、牛肉および牛乳では1990年と比べて2015年の濃厚飼料要求率が上昇しているが、これは飼料に占める粗飼料の割合が低下し、濃厚飼料の割合が上昇したことによるものである。

ソ連時代の畜産の飼料効率が非常に悪かった背景には、前述したコルホーズなどにおける畜産の非効率があった。当時の家畜の能力は低く、飼料の栄養成分に十分配慮せず穀物単体で給与するなど飼養管理にも十分な注意が払われていなかったことなども指摘されている。こうした非効率な畜産は1990年代の縮小過程で淘とう汰た された。そして2000年代後半以降の本格的回復過程においては、大規模なアグロホールディングを中心として新規の投資が行われ、「後発者の利益」を活かす形で能力の高い家畜や先進的な機器・施設の導入、飼養管理技術の向上などが進められた結果、濃厚飼料要求率の大幅な低下が実現したものと考えられる。

4 おわりに 〜今後の留意点〜

ロシアにおいては、近年、天候にも恵まれて穀物生産が順調に拡大する一方で、飼料効率の向上によって家きん肉や豚肉を中心とした畜産の拡大に伴う飼料穀物需要の増加が抑制されたことから、小麦を中心とする穀物の輸出が一層拡大した(注7)。

注7: ロシアにおいては、小麦は食用だけでなく飼料用としても大量に利用されてきたので、小麦そのものについても「ロシア国内の飼料需要が減少したので、外国への輸出が可能になった」という需給の変化が存在した。さらに、飼料穀物需要の減少に伴って大麦やエン麦のような飼料穀物の生産が減少する一方で、輸出需要の大きい小麦の生産が増えたことも小麦輸出量の増加に寄与した。

2018年5月に発足した第4期プーチン政権においては、農業関連部門の輸出額を2017年の216億ドルから2024年には450億ドルに増やすことを主要目標の一つとして示しており、ロシア農政の課題は農産物の自給率向上から輸出拡大へとシフトしている。

こうした中で、穀物輸出の一層の拡大だけでなく、今後人口の減少も見込まれる中で、生産の拡大に対して国内需要の飽和が指摘される家きん肉や豚肉の輸出展開が目指されるようになっている。また牛肉や牛乳についても生産回復の兆しが見られる。今後ロシアの穀物輸出余力を把握していくに当たっては、国内需要の面ではこうした変化がどの程度進み、これに伴う飼料穀物需要の拡大がどの程度になるか、そして供給面では、ロシアの穀物生産は今後もさらに拡大するのか、これまで大きかった天候依存とこれに伴う収穫量の変動は改善に向かっているのか、といった点に注目していく必要があろう。

〔参考文献〕

長友謙治(2017)「ロシア─農業・農産物貿易政策と食料安全保障─」『平成28年度 カントリーレポート:タイ,ベトナム,オーストラリア,ロシア』(プロジェクト研究[主要国農業戦略横断・総合]研究資料 第3号)、農林水産省農林水産政策研究所。

[http://www.maff.go.jp/primaff/kanko/project/attach/pdf/170900_28cr03_04.pdf]

長友謙治(2017)「ロシアの穀物輸出国としての発展可能性と制約要因」、北海道大学大学院文学研究科歴史地域文化学専攻 博士論文。

[https://eprints.lib.hokudai.ac.jp/dspace/handle/2115/65370]

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246