�z�[�� > �{�Y > �{�Y�̏�� > ���L�V�R�̗��_�E���Ƃ̌���

�C�O���@�{�Y�̏�� �@2019�N7����

���L�V�R�̗��_�E���Ƃ̌���

������@�n�Ӂ@�z��i���{�Y�o�c�����o�c��ہj�A���с@��

�y�v��z

�@�@���L�V�R�̗��_�Ƃ́A���K�͌o�c�̂�9�����߂Ă���A�����̌o�c�͓̂��ɓ암�n��𒆐S�ɕ��z���Ă���B����A�k���̍����n��Ȃǂł͏W��I�Ő��Y���̍����o�c�̂������A�����Ɖ�Ђւ̋�����S���Ă���B�����Ɖ�Ђł́A�R�[���h�`�F�[�������Ă���A���_�Ƃ������鐶���ɔ�r�I�������݂��Ă���B

�������Y�ʂ́A�ߋ����\�N�ɂ킽���Ă����ނˑ����X���Ő��ڂ��Ă���B�ߔN�́A��`�����̉��ǂ�����Ɖ�Ђɂ��Z�p�w���Ȃǂɂ���Đ��Y������w���サ�Ă���B

�@�����i�ڂƂ��ẮA���t�����l���i�Ƃ��ďd�v�Ȉʒu�Â��ɂ�����p���ƃ`�[�Y�������B���Ƀ`�[�Y�́A���ԏ����w�̑����Ȃǂɂ����v���Ȃǂ���A���Y�X���ɂ���B�������Ǝ҂́ATPP11�Ȃǂ̖f�Ջ���ɂ�郁�L�V�R�̓`���I�ȃ`�[�Y�̗A�o�g��ɑ�����҂����߂Ă���B

�������Y�ʂ́A�ߋ����\�N�ɂ킽���Ă����ނˑ����X���Ő��ڂ��Ă���B�ߔN�́A��`�����̉��ǂ�����Ɖ�Ђɂ��Z�p�w���Ȃǂɂ���Đ��Y������w���サ�Ă���B

�@�����i�ڂƂ��ẮA���t�����l���i�Ƃ��ďd�v�Ȉʒu�Â��ɂ�����p���ƃ`�[�Y�������B���Ƀ`�[�Y�́A���ԏ����w�̑����Ȃǂɂ����v���Ȃǂ���A���Y�X���ɂ���B�������Ǝ҂́ATPP11�Ȃǂ̖f�Ջ���ɂ�郁�L�V�R�̓`���I�ȃ`�[�Y�̗A�o�g��ɑ�����҂����߂Ă���B

1�@�͂��߂�

�@���L�V�R�̔N��1�l�����苍���E�����i����ʂ́A���p��30.2�L���O�����i���{�F31.0�L���O�����j�A�o�^�[0.9�L���O�����i���F0.6�L���O�����j�A�`�[�Y4.0�L���O�����i���F2.4�L���O�����j�ƂȂ��Ă���A�`�[�Y���������{�Ƒ傫�ȍ����Ȃ��B��ʂɁA�����E�����i����ʂ́A�����̑����ɔ����đ�������Ƃ���Ă��邪�A���L�V�R��1�l�����荑�������Y�iGDP�j��1��9900�ăh���i�w���͕����j�Ɠ��{�i4��2900�ăh���j�̔����ȉ��ɂ����Ȃ����Ƃ���A�o�ς������ɔ��W����A�啝�ɑ�������\��������B�܂��A���L�V�R�́A�l������1��2596���l�Ɠ��{�i��1��2616���l�j�Ƃقړ��������A�N��\��������ƁA15�Ζ������S�̂�26.6%�Ɠ��{��12.7%��2�{�ȏ�ƂȂ��Ă���A��N�w�̊������������Ƃ���A����̋����E�����i���v�����傷��\�����߂Ă���B�������A�č����L�V�R�J�i�_����iUSMCA�j�̊ŕ���ɂ��ẮA�O�g�̖k�Ď��R�f�Ջ���iNAFTA�j�������p���č�����̋����E�����i�A�������łł��邽�߁A���Ƀ��L�V�R�̋����E�����i����ʂ��������Ă��A���ɕۑ����̍��������i�ɂ��ẮA�嗏�_���ł���č�����̖��ŗA�����������邾���ŁA�����̗��_���W�ɂ͂Ȃ���Ȃ��\��������B

�@����A�ߔN�A�����̑����Ɖ�Ђ��t���b�V���`�[�Y���܂ސ��N�����i�𒆐S�ɐ��Y�g���}���Ă���A��K�͗��_�Ƃ𒆐S�ɑ��Y�ӗ~������Ȃ��Ƃ���A����A�I�A�n�J�`�[�Y�i���j�ȂǓ������Y�̃`�[�Y�𒆐S�ɕt�����l�s��ւ̗A�o���u�������Ƃ��݂��Ă���B

�i���j �I�A�n�J�`�[�Y�́A�n�������Ȃ��t���b�V���^�C�v�̃`�[�Y�ŁA���b�c�@�����`�[�Y�Ɏ����W���Ȗ��킢�B�R��ŏc�ɂ�����̂������B���O�́A���L�V�R�암�Ɉʒu����I�A�n�J�B�ɗR���B

�@�{�e�ł́A�����ނ𒆐S�ɗA���ʂ������������ŁA�`�[�Y�ȂǓ��Y�i�𒆐S�ɗA�o���ɓ]���A����̐��E�̓����i�����ɉe�����y�ڂ��\�����߂Ă��郁�L�V�R�̗��_�A���Ƃ̌���ɂ��āA2019�N2���Ɏ��{�������n�����܂��āA����B

�@�܂��A�����ł�2018�N12���A�_�{�Y���Ɋւ���\�Z�̑��z��H���������̌����I������Ɍf�������y�X�E�I�u���h�[�������哝�̂ɏA�C���A2019�N3���ɂ́A�_���n��̎���������H�����S�ۏ�A�H������������Ȃǂ�ړI�Ƃ����_�Ɗ֘A�̐V���ȃv���O���������\���ꂽ�B�Ȃ��A����̒����́A���\�O�Ɏ��{�������߁A�V���Ȑ���Ɋւ��Ă͌��y���Ă��Ȃ��B

�@�Ȃ��A�{�e���̃��[�g�́A1���L�V�R�y�\��7�~�i5������TTS���[�g�F6.62�~�j���g�p�����B

�@����A�ߔN�A�����̑����Ɖ�Ђ��t���b�V���`�[�Y���܂ސ��N�����i�𒆐S�ɐ��Y�g���}���Ă���A��K�͗��_�Ƃ𒆐S�ɑ��Y�ӗ~������Ȃ��Ƃ���A����A�I�A�n�J�`�[�Y�i���j�ȂǓ������Y�̃`�[�Y�𒆐S�ɕt�����l�s��ւ̗A�o���u�������Ƃ��݂��Ă���B

�i���j �I�A�n�J�`�[�Y�́A�n�������Ȃ��t���b�V���^�C�v�̃`�[�Y�ŁA���b�c�@�����`�[�Y�Ɏ����W���Ȗ��킢�B�R��ŏc�ɂ�����̂������B���O�́A���L�V�R�암�Ɉʒu����I�A�n�J�B�ɗR���B

�@�{�e�ł́A�����ނ𒆐S�ɗA���ʂ������������ŁA�`�[�Y�ȂǓ��Y�i�𒆐S�ɗA�o���ɓ]���A����̐��E�̓����i�����ɉe�����y�ڂ��\�����߂Ă��郁�L�V�R�̗��_�A���Ƃ̌���ɂ��āA2019�N2���Ɏ��{�������n�����܂��āA����B

�@�܂��A�����ł�2018�N12���A�_�{�Y���Ɋւ���\�Z�̑��z��H���������̌����I������Ɍf�������y�X�E�I�u���h�[�������哝�̂ɏA�C���A2019�N3���ɂ́A�_���n��̎���������H�����S�ۏ�A�H������������Ȃǂ�ړI�Ƃ����_�Ɗ֘A�̐V���ȃv���O���������\���ꂽ�B�Ȃ��A����̒����́A���\�O�Ɏ��{�������߁A�V���Ȑ���Ɋւ��Ă͌��y���Ă��Ȃ��B

�@�Ȃ��A�{�e���̃��[�g�́A1���L�V�R�y�\��7�~�i5������TTS���[�g�F6.62�~�j���g�p�����B

2�@���_����ѐ������Y

�i1�j���Y�n��A�o�c�K��

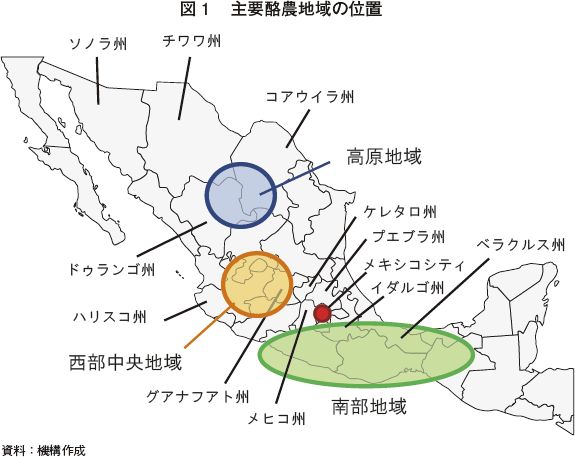

�@�����̗��_�Ƃ�����ɕ����郁�L�V�R���_�A���iFEMELECHE�j�ɂ��A2018�N�̗��_�ƌː��͖�25��9500�˂ł������B�i�\1�j���̂����A9�����[�u�[�ȂǔM�ю��������p�Ƃ��Ď��{����o�c�̂ƁA�z���X�^�C���Ȃǂ̉��ю����p�Ƃ���30���ȉ����{���鏬�K�͂Ȍo�c�̂ƂȂ��Ă���B�����̌o�c�̂́A�암�n��𒆐S�ɕ��z���Ă���A�Ƒ��o�c����̂ŁA�����������{���Ă��Ȃ��P�[�X�������Ƃ���Ă���B����A�n���X�R�B�Ƃ��̎��ӂ̐��������n��A�P���^���B�Ȃǎ�s�ߍx�A�R�A�E�C���B��h�D�����S�B�Ȃǂ̍����n��ł͏W��I�ő�K�͂Ȍo�c�̂������A���Y���������X���ɂ���B�n���X�R�B���ӂł́A��ɎɎ�������Ă�����̂́A�L�x�ȑ��n�����p���Ĉ�N�̂����ꎞ���̂ݕ��q���s���ꍇ�������B�܂��A�`�����B��\�m���B�ł��W��I�ȗ��_�o�c���s���Ă��邪�A�C�����������ߑϏ�����_�j�ϐ��̂���[�u�[�n�����{����ꍇ�������B�i�}1�j

�@1��������̔N�ԕ��ϓ��ʂɊւ�������ȓ��v�͌��\����Ă��Ȃ����AFEMELECHE�ɂ��ƁA�암�n��ł�150�`1500���b�g���ł���A�n���X�R�B�Ȃǐ��������n��ł�4500�`9000���b�g���A�k���̍����n��ł�8000�`1��3000���b�g�����x�ƒn��Ȃǂɂ���ċɒ[�ȊJ��������B�Ȃ��ArbST�Ȃǂ̓��ʑ�����ړI�Ƃ��������E�V�����z�������̎g�p�́A�@�I�ȋK���͂Ȃ����A��v�ȑ����Ɖ�ЂȂǂ̐���������ł͎g�p���֎~����Ă���B

�i2�j�������Y

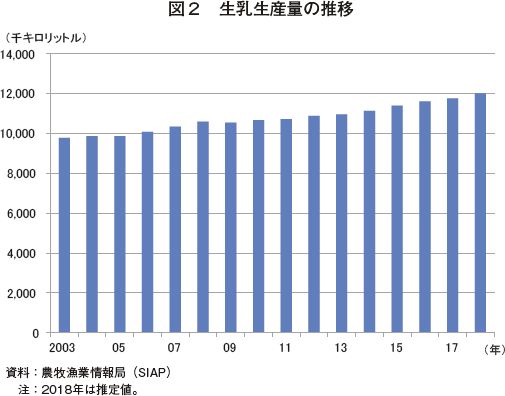

�@�������Y�ʂ́A1970�N��ɐ��{�̕ی쐭��ɂ��啝�ɑ����������A80�N��ɓ���A�C���t���}���̂��߂̉��i���������{���ꂽ���ƂŁA���Y�R�X�g�̏㏸������҉��i�ɓ]�ł��邱�Ƃ��ł����A�L�т��݉������B90�N��́AWTO�������A1996�N�ɋ����̏������i�������p�~���ꂽ�̂��@�ɑn�݂��ꂽ�A���_�Ƃ̐��Y��������x�����鐭��Ɍ㉟�����ꑝ���X���Ő��ڂ����B�@�ߔN�ł́A�����Ɖ�Ђɂ��Z�p�w����C�O����̈�`�����̓����ɂ���`�I���ǂȂǂɂ��A���Y������w���サ�Ă���A�قڈ�т��đ����X���Ő��ڂ��A2018�N�͑O�N��2.0%����1200��8000�L�����b�g���ɒB���Ă���B�i�}2�j

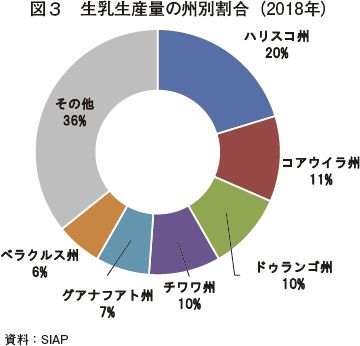

�@�������Y�ʂ̏B�ʊ���������ƁA�n���X�R�B���S�̂�20%���ߍő�̐������Y�B�ƂȂ��Ă���i�}3�j�B�����ŁA�R�A�E�C���B�A�h�D�����S�B�A�`�����B�������A�������4�B��5���ȏ���߂�B���4�B�ɂ͋y�Ȃ����̂́A�v�G�u���B�A�C�_���S�B�A���q�R�B�A�P���^���B�Ȃǎ�s�ߍx�ł̐��Y����r�I�����ɂ���B

�@���n�W�҂ɂ��ƁA�n���X�R�B�ł͓��ɓ����ő��n���L�x�Ő��Y���������X���ɂ���B���B�̓����ɗאڂ���O�A�i�t�A�g�B�̐������Y�ʂ��������Ƃ����l�̗v���ɂ����̂Ɛ��@�����B�܂��A�R�A�E�C���B����уh�D�����S�B�ɂ܂����鍂���n��ł́A���_�Ƃ̋K�͂���r�I�傫���X���ɂ���A�����̌o�c�̂����B�̐������Y����������Ă���B

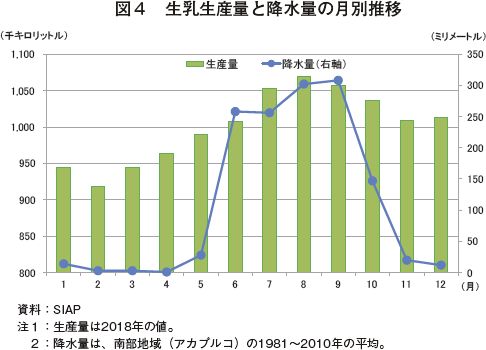

�������Y�������ƂɌ���ƁA�G�ߐ�������A�J�G�ɓ�����7�`9���Ƀs�[�N���}���A2�������1�N�ōł����Ȃ��Ȃ�X���ɂ���i�}4�j�B���̌X���́A���ɓ������p�̌o�c�̂���q�ŋ������{����o�c�̂ɕ\��₷���Ƃ���Ă���B

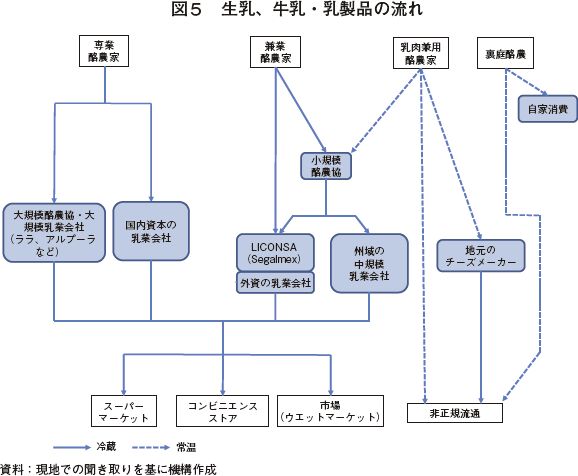

�i3�j�����A�����E�����i�̗���

�@���_�Ƃ̌o�c�`�Ԃ́A�o�א�ł�����Ɖ�Ђ̊�ƌ`�ԂƂ��֘A���Ă���i�}5�j�B���K�͗��_�Ƃ��W�����Ă���암�n��ł́A�`���I�ȏ��K�́E��ד��ƍH�ꂪ�����A�R�[���h�`�F�[���������Ă��Ȃ��Ƃ���Ă���B���̂��߁A�������A��������Ȃ��Ƃ���A���p���ł͂Ȃ��`�[�Y�̌����Ƃ��ė��p����邱�Ƃ������A���ł��p�l���`�[�Y��I�A�n�J�`�[�Y�ȂǓ`���I�ȃ`�[�Y�ւ̗��p���قƂ�ǂ��߂�Ƃ���Ă���B

�@����A�R�A�E�C���B��h�D�����S�B�A�n���X�R�B�Ȃǂ̏W��I�ȗ��_�Ƃ́A�@�B���̐i��ł�������Ɖ�Ђ֏o�ׂ��Ă���ꍇ�������B�����̓��Ɖ�Ђ͎���鐶���ɑ��Ĕ�r�I�����������݂��Ă���A�o���N�N�[���[���������ꂽ�_�_�Ƃ����L����~���N���[���[�Ő�����A�����邱�Ƃ������B

�@FEMELECHE�ɂ��ƁA�����͗��_�ƂƓ��Ɖ�ЊԂ̒��ڎ������̂ł���A�����̏o�_��̍X�V���Ԃ́A���Ɖ�Ђ��ƂɈقȂ��Ă�����̂́A��{�I�ɂ�1�N�X�V�ł���B�������A��q����悤�ɁA���L�V�R�������{�̓��Ɖ�Ђ𒆐S�Ƃ��ė��_����O�g�Ƃ��A���_�Ƃ��ۗL�����ɉ������o����L���Ă���P�[�X���������Ƃ���A�o�א�̕ύX�͕p�ɂɂ͍s���Ȃ��Ƃ����B

�@�������ꂽ�����E�����i�̔̔����@�����Ɖ�Ђ��ƂɈقȂ��Ă���A�������Ɖ�Ђ̐��i�͒n��̃E�F�b�g�}�[�P�b�g�ɗ��ʂ���`�[�Y�Ȃǂ������B����ŁA�����Ɖ�Ђ̈��p����`�[�Y�Ȃǂ̐��i�́A�����Ă���A�①�A�����o�āA�X�[�p�[�}�[�P�b�g�`�F�[���ȂǂŔ̔������B

�i4�j���ƃ~���N���ЁiLICONSA�j

�@2018�N12���̐V���������O�́A���Ԃ̓��Ɖ�Ђ̂ق��A�Ꮚ���Ҍ����h�{�����v���O�����̉^�c�@�ւƂ��āALICONSA�����݂��Ă����BLICONSA�́A�n���̗��_�Ƃ����r�I���l�ōw�������������琻���������p����Ꮚ���Ҍ����ɒቿ�i�Œ��邱�Ƃ�ړI�Ƃ��Ă����B�ΏۂƂȂ�̂́A6�`12�̎����A60�Έȏ�̍���ҁA��������єD�P���̏����A�������a���҂���ѐg�̂ɏ�Q�����҂Ȃǂł���B���l�̃v���O������1944�N������{����Ă���A2019�N3���̎��тł́A7158�����b�g���̈��p���i��v��1�l1�J�������蕽��12���b�g���j�����ꂽ�B�@LICONSA�́A���q�R�B��3�J���A�n���X�R�B��I�A�n�J�B�Ȃ�7�B�Ɋe1�J���A���v��8�B��10�J���̍H������L���Ă���B�܂��A�R�[���h�`�F�[�������B���Ă��炸���p����①�A���ł��Ȃ��n��ɂ́A��������Ă���B

�@�V�����́ALICONSA�ƁA�_���n��������܂ފ�{�I�ȐH�i���s�ꉿ�i���������ɗ��ʂ����������S���Ă����H���z�����ЁiDICONSA�j���������A�V���Ƀ��L�V�R�H�����S�ۏᒡ�iSegalmex�j��ݗ������BSegalmex�́A�������܂�5�̃R���f�B�e�B�i�ځi�g�E�����R�V�A���ށA�����A�āj�Y���鏬�K�͔_�Ƃ�ΏۂɁA�s�ꉿ�i�������l�ŎY�i���グ��V���ȃv���O�������S�����ƂƂȂ��Ă���B

�i5�j����

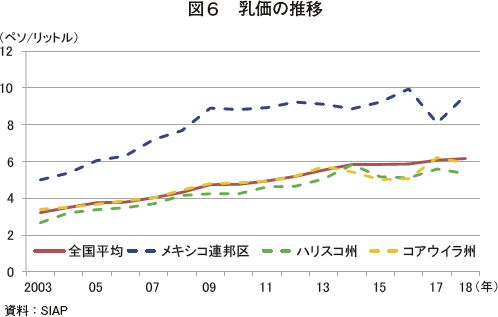

�@�����̌�����@�́A1996�N�ɋ����̉��i�������p�~����Ĉȍ~�A������s���Ȃǂ̎s�ꌴ���ɂ���ĕϓ����A���Ɖ�Ђ��ƂɈقȂ��Ă���BFEMELECHE�ɂ��A�e���Ɖ�Ђ�LICONSA�i��Segalmex�j�̓������w�W�Ƃ��Ă���BLICONSA�́A�č��̘A�M�}�[�P�e�B���O�I�[�_�[�i���j�̗p�r�ʓ��������d���ς��ĎZ�o���Ă���Ƃ���Ă������ALICONSA�ł͈��p�������̔�d�������Ƃ݂��邱�Ƃ���ALICONSA�̓����͂قڃN���X�T�i���p�������j�ɋ߂��ƍl������B���̂��߁A�`�[�Y�╲���ނ��܂ޑ��i�ڂ����Ă����K�͓��Ɖ�Ђ����̓������̗p���邱�Ƃ͍��ۋ�����s���ƂȂ�B�@���̂悤�ȏ��ŁA���{�����\���Ă���S�����ϓ����́A�������Y�ʂ������X���Ő��ڂ��Ă�����̂́A���������y�[�X�ŏ���ʂ��������Ă��邱�Ƃ���ߋ�10�N�ȏ�ɂ킽���ď㏸�X���ɂ���A2018�N�ɂ͑O�N��1.5%����1���b�g��������6.16�y�\�i43�~�j�ƂȂ����B�܂��A�B�ʂ̓���������ƁA�������Y�ʑ�1�ʂ̃n���X�R�B�Ƒ�2�ʂ̃R�A�E�C���B�ł́A���ꂼ�ꓯ5.34�y�\�i37�~�j�A��5.91�y�\�i41�~�j�ƑS�����ς���������B����A�l�������W���A���p���Ƃ��Ă̗��ʂ������Ǝv�����s���L�V�R�V�e�B�����郁�L�V�R�A�M��̓����́A�B�ʓ����̒��ōł������A2018�N�͓�9.59�y�\�i67�~�j�ƑS�����ς���55.7%���������i�}6�j�B

�@�Ȃ��A�V���������K�͗��_�Ƃ̎x���̂��߂ɍŒ�ۏؓ������x�����铮�������邽�߁A���Ɖ�Ђ́A��������ߒ��������I�ɋ@���ł���Ƃ��āA���̏ڍׂɂ��Ă͖��炩�ɂ��Ȃ������B

�i���j �č��A�M�����}�[�P�e�B���O�I�[�_�[�F�I�[�_�[�n��i10�n��j���Ŏ������鐶���́A�p�r�ɉ����Ďl�̃N���X�ɋ敪����A�敪���ƂɍŒ���������ݒ肷��ƂƂ��ɁA�����戵�Ǝ҂ɑ��ė��_�Ƃւ̗p�r�ʓ��������d���ς��������i�v�[�������j�ł̎x�������`���t���Ă���B�ڍׂ́A�{�Y�̏��2017�N12�����u�č��ɂ����闏�_�A���������i�̎��������`����Ȃ�A�o�g�傪�����̃J�M�`�v���Q�Ƃ��ꂽ���B

3�@���_�Ƃ̎���

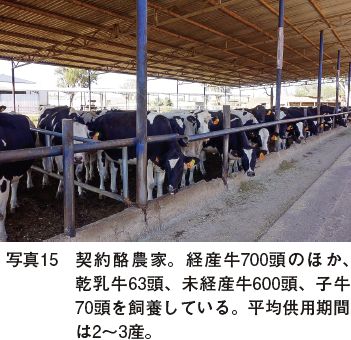

�@����̒����ł́A�ߔN��嗏�_�n�тɐ������Ă���R�A�E�C���B�̒���K�͗��_�Ƃ���ю������Y�ȂǂŌo�c�̑��p����}�闏�_�Ƃ�K�₵���B

�@�����̋��p���Ԃ͕���3�Y�ŁA����ʂ��������ł�5�Y���x�ōX�V����B1�����������25���b�g�����X�V��1�̖ڈ��Ƃ���Ă���B��t���́A���Y���ʐ��t�ɂ��l�H�����ł���A����ɂ�鎓�q���̐��Y�����͖�85%�ƂȂ��Ă���B�������t�́A�قƂ�ǂ��č��Y�����A�t�����X�ƃI�����_������ꕔ��A�����Ă���B60����ł̗����܂ł̓J�[�t�n�b�`�Ŏ��{�����B�Y�q���́A�_��̃I�[�i�[�ꑰ�����L����10�����K�͂̃t�B�[�h���b�g�ɏo�ׂ����B

�@���q�͍s���Ă��炸�A�ꕔ�����̕t�����t���[�o�[���Ŏ��{�Ǘ�����Ă���B�����ɂ��ẮA2000�w�N�^�[���̕ޏ�ŏH�d�������A�A���t�@���t�@�A�T�C���[�W�p�g�E�����R�V���͔|���Ă���A���������̊�����20%���x�ł���B

�@���A�́A��J���ɏW�ς��āA�͔�Ƃ��ĕޏ�ɎU�z���Ă���B�n�����̉����ɂ́A�\���ɔz�����Ă���A�����͋N�����Ă��Ȃ��Ƃ��Ă���B

�@1��������̕��ϓ��ʂ́A�N��1��500���b�g���i305���Ōv�Z�j�ƂȂ��Ă���A���p���Ԃ͂����ނ�2.5�`3�Y�ł���B

�@��ȏo�א�́A���_���̃A���v�[���Ђł���A���Ђ̋K��ɂ��A�ۗL�����ɉ��������������o�ׂł��Ȃ��i��q�j�B���̂��߁A���݂͐��Y����������20%�𑼎Ђɔ̔����Ă��邪�A���Ђ̊����̔����������ł������ƂŁA2019�N10������͓��Ђւ̏o�����̑�����������ł���B�Ȃ��A�A���v�[���Ђ́A�c�Ǝ��v�Ɋ�Â����v�Ҍ������x�[�X�ōs���Ă��邽�߁A����̗��_�Ƃ͓���̑��ɗ��v�Ҍ�������邱�Ƃ��ł���B

�@�����͔|����іq���n�̖ʐς�250�w�N�^�[������A�q���̓C�^���A�����C�O���X�ƃA���t�@���t�@�A�����p�����͎�ɃT�C���[�W�p�g�E�����R�V�Ȃǂ��͔|���Ă���B����ɂ��A���������̊�����8���ɒB���Ă���B���̂ق��A�z�������H���4�{�ݏ��L���A���������ȊO�ɂ��{��y�b�g�����̔z�������̔̔����s���A���Ƃ̑��p�����s�����ƂŃ��X�N���U��}���Ă���B

�i1�j�K�͂̌o�ϐ���Nj����钴��K�͗��_�Ɓi�R�A�E�C���B�g���I���j

�@�n���̗L�͎҈ꑰ�����L���闏�_��̈�ł���A�����1��7000���̂ق��A�������Ɩ��o�Y����1��6000���A���v��3��3000�������{���Ă���A�������Y���܂�60���̏]�ƈ��ŊǗ����Ă���B�i��́A�قڂ��ׂĂ��z���X�^�C����ł���B80�����e�̃��[�^���[�p�[���[3���24���ԉғ������A1��3�������s���Ă���B�o���N�N�[���[��5500���b�g���e�ʂ̂��̂�4��ۗL���A���Y���������́A�S�ʂ������Ђ֏o�ׂ��Ă���B�@�����̋��p���Ԃ͕���3�Y�ŁA����ʂ��������ł�5�Y���x�ōX�V����B1�����������25���b�g�����X�V��1�̖ڈ��Ƃ���Ă���B��t���́A���Y���ʐ��t�ɂ��l�H�����ł���A����ɂ�鎓�q���̐��Y�����͖�85%�ƂȂ��Ă���B�������t�́A�قƂ�ǂ��č��Y�����A�t�����X�ƃI�����_������ꕔ��A�����Ă���B60����ł̗����܂ł̓J�[�t�n�b�`�Ŏ��{�����B�Y�q���́A�_��̃I�[�i�[�ꑰ�����L����10�����K�͂̃t�B�[�h���b�g�ɏo�ׂ����B

�@���q�͍s���Ă��炸�A�ꕔ�����̕t�����t���[�o�[���Ŏ��{�Ǘ�����Ă���B�����ɂ��ẮA2000�w�N�^�[���̕ޏ�ŏH�d�������A�A���t�@���t�@�A�T�C���[�W�p�g�E�����R�V���͔|���Ă���A���������̊�����20%���x�ł���B

�@���A�́A��J���ɏW�ς��āA�͔�Ƃ��ĕޏ�ɎU�z���Ă���B�n�����̉����ɂ́A�\���ɔz�����Ă���A�����͋N�����Ă��Ȃ��Ƃ��Ă���B

�i2�j���p���ɂ�胊�X�N���U��}���K�͗��_�Ɓi�P���^���B�j

�@FEMELECHE�̗������ł��郔�B�Z���e�E�S���X�E�R�{���������1400���̂ق��A������200���A���o�Y��1800���A�Y�q��400�������{���Ă���B�Y�q���́A250�L���O�����O��Ŕ��_�Ƃ֏o�ׂ����B�@1��������̕��ϓ��ʂ́A�N��1��500���b�g���i305���Ōv�Z�j�ƂȂ��Ă���A���p���Ԃ͂����ނ�2.5�`3�Y�ł���B

�@��ȏo�א�́A���_���̃A���v�[���Ђł���A���Ђ̋K��ɂ��A�ۗL�����ɉ��������������o�ׂł��Ȃ��i��q�j�B���̂��߁A���݂͐��Y����������20%�𑼎Ђɔ̔����Ă��邪�A���Ђ̊����̔����������ł������ƂŁA2019�N10������͓��Ђւ̏o�����̑�����������ł���B�Ȃ��A�A���v�[���Ђ́A�c�Ǝ��v�Ɋ�Â����v�Ҍ������x�[�X�ōs���Ă��邽�߁A����̗��_�Ƃ͓���̑��ɗ��v�Ҍ�������邱�Ƃ��ł���B

�@�����͔|����іq���n�̖ʐς�250�w�N�^�[������A�q���̓C�^���A�����C�O���X�ƃA���t�@���t�@�A�����p�����͎�ɃT�C���[�W�p�g�E�����R�V�Ȃǂ��͔|���Ă���B����ɂ��A���������̊�����8���ɒB���Ă���B���̂ق��A�z�������H���4�{�ݏ��L���A���������ȊO�ɂ��{��y�b�g�����̔z�������̔̔����s���A���Ƃ̑��p�����s�����ƂŃ��X�N���U��}���Ă���B

4�@�����E�����i�̎���

�i1�j���p��

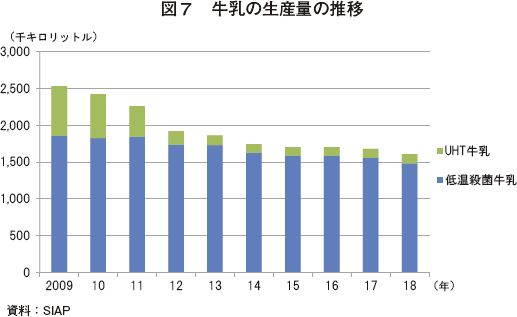

�@�č�����35���g�����x�̒E��������A�����Ă���A����Ƀp�[�����Ȃǂ̐A������Y�������u�t�B���h�~���N�i�������Ō`���Ɠ����b�ȊO�̐A����������g�ݍ��킹�������i�j�v����ʂɐ��Y����Ă���B���p������ʂɐ�߂�t�B���h�~���N�̊����͓��v�㖾�炩�ƂȂ��Ă��Ȃ����A�ቿ�i�ł��邱�Ƃ�����v������A���p���ōő�̃V�F�A��L���郉���Ђ��̔�������p����25�`30%�̓t�B���h�~���N�ł���Ƃ���Ă���B�t�B���h�~���N�̊����́A�Ꮚ���Ҍ����̈��p��������LICONSA�ł͂���ɍ����Ƃ݂���B�@����A���{�̓��v�ɂ��2018�N�̋����̐��Y�ʂ́A160��6000�L�����b�g���Ɛ������Y�ʂ̂킸��13.3%�ɂ����Ȃ��B���̂����p�X�`�����C�Y�����i�ቷ�E�ۋ����j��148��3000�L�����b�g����9���ȏ���߁AUHT�����i�������E�ۋ����j��啝�ɏ����Ă���i�}7�j�B�N��1�l��������p������ʂɐl�����悶�Ĉ��p������ʂ𐄌v����Ɩ�380���g���ƂȂ邽�߁A���p���̂����A�������琻�������u�����v�̊����͖�4���A�c���6�����x�̓t�B���h�~���N�ł���Ɛ��v�����B

�@�����̉������i�̓��v�͌��\����Ă��Ȃ����̂́A�u�����h���Ƃ̏������i�́A�_�q���Ə��ǁiSIAP�j�����\���Ă���A�S�ʓI�ɋ����̏������i�́A�㏸�X���ɂ���i�\2�j�BUHT�����́A�①�A��������Ȓn���①�ɂȂǂ̐ݔ����\���ł͂Ȃ�����҂���̎��v�������Ă���Ƃ���Ă���B

�@�ő��̃����Ђ̏ꍇ�A���p�����v���~�A���i�����i�j�A���C���A�o�����[�i�ቿ�i�̃t�B���h�~���N�j�̎O�̉��i�т̏��i�Q�ɕ����Ă���B�v���~�A���ɂ��Ă͓������}�C�N���t�B���^�[�ŏ�����������������ɑS�������A�ᎉ�b���A�L�@�����ɕ��ނ��Ă���B

�@�������Ɖ�Ђ𒆐S�ɍ\�������S�����Y�Ə��H��c���iCANILEC�j�ɂ��A�č��ň��p���Ƌ������n�߂Ă���R�R�i�b�c�~���N��A�[�����h�~���N�Ȃǂ́u�A�����������v�́A���L�V�R�ł͒ʏ�̋����������i��2�`3�{�����A�s��K�͈͂��p���S�̂�2�`3%���x�ɂ����Ȃ��ł���B

�i2�j�`�[�Y

�@�`�[�Y�́A�^�R�X�ɋ���A�������ɓY������ƁA���ނƕ���Ń��L�V�R�̐H��ɂ͌������Ȃ��H�ނł���A�Â�����H����Ă����B�p�l���`�[�Y��I�A�n�J�`�[�Y�Ȃǂ̃��L�V�R�`���̃`�[�Y���������݂��Ă���B�p�l���`�[�Y�ƃI�A�n�J�`�[�Y�́A��������n�����Ԃ����������A�W���Ȗ��킢�ł���B���ɃI�A�n�J�`�[�Y�́A���b�c�@�����`�[�Y�ɗގ������t���b�V���^�C�v�ł��邪�A�ׂ��L�������̂�ю��ʏ�Ɋۂ߂邱�Ƃ������ƂȂ��Ă���B�@���Y����Ă���`�[�Y�́A�قƂ�ǂ������ŏ����A�s������A���ŕ⊮���Ă���B�`�[�Y�́A�����i�s��ɂ����Ĉ��p���Ɏ������t�����l���i�ł���A�������Ǝ҂ɂƂ��Ă��d�v�ȕi�ڂɈʒu�t�����Ă���B�ߔN�́A���ԏ����w�̑����Ȃǂɂ���ď���ʂ͑����X���ɂ���Ƃ���Ă���A����ʂ̑����ɔ����Đ��Y�������X���ɂ���B2018�N�̐��Y�ʂ́A�O�N��5.8������41��9000�g���ƂȂ����i�}8�j�B

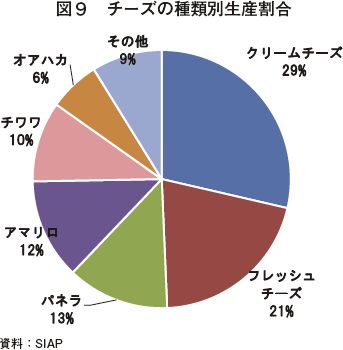

�@��ޕʂ̐��Y����������ƁA�N���[���`�[�Y���ł������A���Ƀt���X�R�`�[�Y�i�t���b�V���`�[�Y�j�������i�}9�j�B�p�l���`�[�Y�́A��肾���łȂ��������Ɖ�Ђł���������Ă���A�`�[�Y���Y�S�̂�13%���߂Ă���B�A�}�����`�[�Y�i�`�F�_�[�`�[�Y�j�Ɏ����Ő��Y�ʂ������`�����`�[�Y�́A�`�����B���˂̏n���`�[�Y�Ń��L�V�R�̓`���I�ȃ`�[�Y�̈�ł���B

�@�`�[�Y�́A�A���ʂ������A2018�N�͑O�N��1.2%���ƂȂ�12��3000�g���ƂȂ����B���̂����č���78.3%���ߍő�̗A�����ƂȂ��Ă���B��ނƂ��ẮA���`�[�Y���ł������A�`�F�_�[��S�[�_�Ȃǂ̃Z�~�n�[�h�n�`�[�Y�������B�č��_���Ȃ́A�č����烁�L�V�R�����̕��`�[�Y��V�����b�h�`�[�Y�̗A�o�ʂ������Ă���v���ɂ��āA�H�����̕ω��Ȃǂɂ��A�s�U�̏�������Ă��邽�߂ƕ��͂��Ă���B

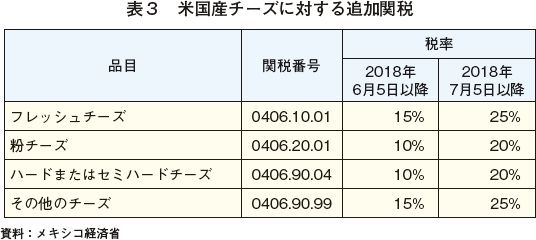

�@���L�V�R���{��2018�N6���A�č������L�V�R�̃A���~�j�E����S�|�ɂ�����ŗ��������グ�����Ƃɑ���[�u�Ƃ��āA���łł������`�[�Y���܂ޕč��Y�_�{�Y���ɑ��ĕł��ۂ����ƂƂ����i�\3�j�B����ɂ��A�����̓����i���i�̏㏸���\�z���ꂽ���ACANILEC�́A�����̎s���ւ̉e���͂قƂ�ǂȂ��Ƃ��Ă���B���̗v���Ƃ��āA���L�V�R���̍w���ӗ~�̗������݂�����A�č����̃T�v���C���[���ŗ��������i�ɓ]�ł��Ȃ��������Ƃ�A�A�������č��Y�`�[�Y�̑������V�����b�h�`�[�Y�╲�`�[�Y�ŁA�s�U�̌����ȂǑ��̐H�ނƑg�ݍ��킹�Đ��i���i���`�����Ă��邱�Ƃ���A�t�[�h�T�[�r�X����ł͑��̌��ޗ���ƒ������邱�ƂŃ`�[�Y�̒l�グ�����z�����Ă��邱�ƂȂǂ�������ꂽ�B�Ȃ��A�{�N5�����{�ɕč����S�|�Ȃǂւ̊œP�p�ɓ��ӂ������Ƃ���A���݂́A�lj��ł���艺�����Ă���B

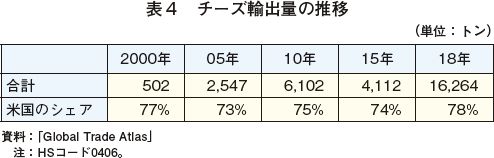

�@����A�`�[�Y�̗A�o�ʂ������X���Ő��ڂ��Ă���A2018�N�́A2015�N�̖�4�{�ƂȂ�1��6000�g���Ƒ啝�ɑ������A�ߋ��ō����L�^�����i�\4�j�B�č����ő�̗A�o��ƂȂ��Ă���A�c��̓`����O�A�e�}���Ȃǒ���Ēn��ɗA�o����Ă���B����̒����ł́A���Ɖ�Ђɂ����č���`�[�Y�̗A�o��̑��l����}�肽���ӌ����m�F�ł��A���ɓ��{�ւ̗A�o�ɋ���������Ă���l�q�ł������B�`�[�Y�̗A�o�ʂ͍���������������܂�Ă���B

�@�����i�̋K�i�ɂ��ẮA�R�[�f�b�N�X�ψ����i���j�̋K�i�ɏ����Đ��{������iNOM�j�Œ�߂Ă���ق��A���ƊE�Ƃ��ĕK�v�Ƃ��Ă����ɂ��ẮA���������i�i�����㋦�c��iCOFOCALEC�j����iNMX�j�̐���A�F��C�ӂōs���Ă���B�`�[�Y�̐��i�K�i�́ANOM�ł͂Ȃ�NMX�Œ�߂��Ă������A2019�N1����NMX�̊��NOM�ɍ̗p�A���肳�ꂽ�B������1�N�ォ��Ƃ���Ă��邪�ANOM�͋����͂�L���邽�߁A������̓`�[�Y�ƕ\�L�ł���̂͌��������R���̓��̂��݂̂̂ƂȂ�B

�i���j ����҂̌��N�̕ی�A�H�i�̌����Ȗf�Ղ̊m�ۂȂǂ�ړI�Ƃ��āA1963�N��FAO�����WHO�ɂ��ݒu���ꂽ���ۓI�Ȑ��{�ԋ@�ւł���A���ېH�i�K�i�̐���Ȃǂ��s���Ă���B

�i3�j������

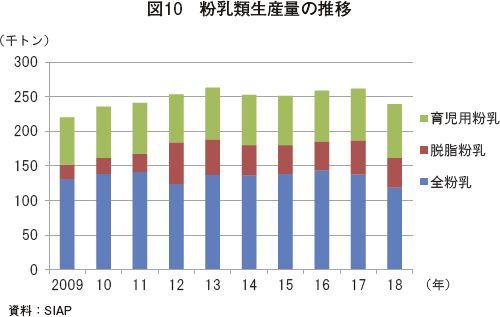

�@2018�N�̕����ނ̐��Y�ʂ́A�O�N��8.5%����23��9000�g���ƂȂ����i�}10�j�B���̂����A�S������11��9000�g���Ɣ������߂Ă���B�S�����́A�Ҍ����̌����Ƃ��ăR�[���h�`�F�[���̐����Ă��Ȃ��n���LICONSA�ɂ��Ꮚ���Ҏx���Ƃ��ď�����ق��A���Ɖ�ЂŊe��t�����l���i�̌����Ƃ��ė��p����Ă���B

�@���������{�݂�12�J������Ƃ���Ă��邪�A���v�ɑ��Đ����\�͂��s�����Ă���A�����̕�����A�����Ă���B���ɒE�������́A�ߔN3�`4���g���i2018�N�j�A������Ă���A�A�����Ƃ��ẮA�č����قڂ��ׂĂ��߂Ă���BCANILEC�ɂ��ƁA�������Y�R�X�g�́A�O���Y�ɔ�ׂč����A���Ɖ�ЂȂǂł͗A���i�𗘗p�����������v���������Ȃ邱�Ƃ���A�����̐����{�݂ւ̓������i�݂Â炢�ɂ���B2017�N�ɂ́A�n���X�R�B�Ȃǂɓ�̐����{�݂��V�݂��ꂽ���̂́A�����̐��Y�ʂ�傫������������قǂł͂Ȃ��A������A���ɂ�荑�����v�����������Ƃ݂��Ă���B

5�@���Ɖ��

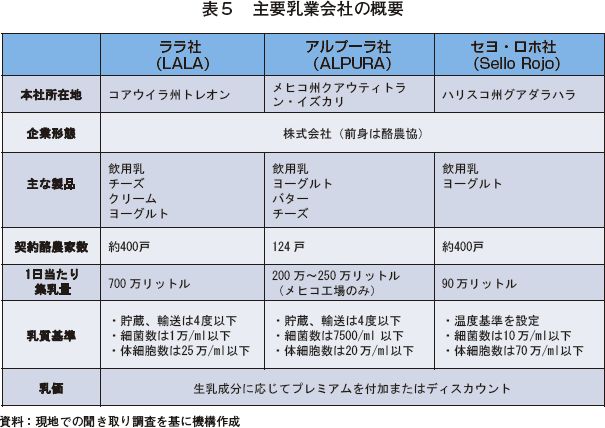

�@����̌��n�����ł́A�������{�̎�v���Ɖ�Ђ̂����A���p����2���Ƃł��郉���ЂƃA���v�[���ЁA�ő�̐������Y�B�ł���n���X�R�B�ōł��傫���Z���E���z�Ђ̌v3�Ђ�K�₵���i�\5�j�B

�@���Ђ́A�R�A�E�C���B�ƃh�D�����S�B�̏B���ɍL���鍂���n��̗��_�Ƃ����_����g�D�������ƂɎn�܂����B���̂��߁A���������J���Ă��錻�݂ł��A������80%���x�͓��n��̗��_�Ƃ����L���Ă���B�_�_�Ƃ̏o�א��ʂ́A���������Ƃ�����x�̐��̑��ւ�������̂́A���_�Ƃ̐��Y�\�͂Ȃǂ��l�����āA�o�א��ʂ̏���Ɖ��������ꂼ���߂��Ă���B

�@�`�[�Y�́A�p�l���`�[�Y�A�J�b�e�[�W�`�[�Y�A�I�A�n�J�`�[�Y�A�`�����`�[�Y�����Ă���i�\6�j�B�`�[�Y�̍����V�F�A�́ASigma�i�V�O�}�j�ЂɎ�����2�ʂƂȂ��Ă���B���ۂɌ��n�̃X�[�p�[�}�[�P�b�g�����@�����ۂɃ`�[�Y�����ł͓��Ђ̐��i�����Ђ���������Ă����B�`�[�Y�H��̏]�ƈ�����900���ŁA�T7���A24���ԑ��Ƃ��V�t�g���ŋΖ����Ă���B

�@���Ђ̒S���҂́A�p�l���`�[�Y�͏ܖ������i36���j�̊ϓ_����A�o�ɂ͕s�����ł��邪�A�ܖ���������r�I�����I�A�n�J�`�[�Y��`�����`�[�Y�̗A�o�Ɉӗ~�������Ă����B

�@���Ђ́A�u���W����č��ɂ��H������L���Ă���A�O���[�v�S�̂ł́A�H���31�J���A���ʃZ���^�[��173�J�����L���Ă���B�O���[�v�S�̂̔��㍂�����ʊ����ɂ���ƁA���L�V�R��76%�ƍő�ŁA�u���W����17%�A�č���4%�A���Ă�3%�ƂȂ��Ă���B

�@�č��ł̔̔��ł̓q�X�p�j�b�N�n�݂̂Ȃ炸�č����S�ʂ��^�[�Q�b�g�ɁA���ރ��[�O���g��t���[�o�[�~���N�̔̔��ɒ��͂��Ă���B

�@�����́A����ł��闏�_��124�˂���W�����Ă���B���ЂƂ̏o�_��ɓ������ẮA�i���ێ��̊ϓ_����o���N�N�[���[�����L���Ă��邱�Ƃ��v���̈�ɒ�߂��Ă���B�W���́A���Ђ����L���郍�[���[�ɂ���čs���A�A����͓��Ђ����S���邱�ƂɂȂ��Ă�����̂́A�����̗��_�Ƃɑ��Ă͐������承�i����A����̈ꕔ���f�B�X�J�E���g���邱�Ƃ��s���Ă���B���[���[�ƃo���N�N�[���[�̉��x�́A�o�_��ɂ����4�x�ƒ�߂��Ă���B�H��ւ̎��ꎞ�ɁA�ې��A�̍זE���ApH�A���b���Ȃǂ��v�����A���̌��ʂɉ����ē��������肳���B

�@���_�Ƃ����Ђ֏o�ׂ�����ʂ́A�ۗL�����ɂ���Č��߂��Ă���B���̂��߁A�o�חʂ𑝂₵�����ꍇ�ɂ́A�N���������p����̂�҂��čw�����Ȃ���Ȃ�Ȃ��B���ۂ̐����o�חʂ��_�ʂ����������A�s�������肷��Ɣ������������A�_�ʂ����鐶���Y�����ꍇ�A���Ђ̋�����ő��Ђɔ̔��ł��邪�A�_��P�������������i�œ��Ђɔ���n���ꍇ������B

�@���Ђɂ��ƁA���ď���҂͐������w�����Ď��g�Ŏϕ����Ă������A1990�N�ɐ��{�������̏��������1���ƒ�߁A����ɂ��̌�A���E�ۂ̐����̔̔����K�����ꂽ�B����ɂ���āA�n���X�R�B��10�̒n��ɋ�悳��A���Ɖ�Ђ̕��S��160�J���̃o���N�N�[���[���ݒu����邱�ƂƂȂ����B���̃o���N�N�[���[�́A�R�~���j�e�B�^���N�ƌĂ�A1�^���N������25�`60�˂̗��_�Ƃ�������������Ă����B���̂悤�Ȕw�i�ŗ①�V�X�e����������ꂽ���Ƃɂ���āA���������5�����x�ɉ�������A�����̔������ɉ����̒��x�肷�邽�߂̕X�_�����Ȃǂ��s������Ŋ�{�������x������悤�ɂȂ����B���݂́A�e���Ɖ�Ђ����ꂼ��ɏW���V�X�e���𐮂��Ă���A���Ђł͎P���̏W���Z���^�[�������̎��W�A�A����S���Ă���B

�@���Ђ̏W���Z���^�[��9�J������A����̌��n�����ł͂��̂���ZAPOTLANJO�W���Z���^�[��K�₵���B���Z���^�[�ɂ́A�����^���N���O����A���v�����\�͂�1600�L�����b�g���ł���B�H�ꂩ���z����郍�[���[�ɂ���ē��Z���^�[����H��֗A������A���Z���^�[�̒����^���N��1���ȏ㗯�ߒu����邱�Ƃ͂Ȃ��B

�@���Z���^�[�ł́A95�˂̗��_�Ƃ���W�����Ă���B���_�Ƃɂ̓o���N�N�[���[���ݒu����Ă���A���̂���96%���Z���E���z�Ђ̏��L���ł��邽�߁A���_�Ƃ̌̈ӂ�d��ȉߎ��łȂ���ΏC����̓Z���E���z�Ђɂ���ĕ��S�����B�W���ɍۂ��ẮA�Z���^�[�����[���[����z���A�����̗��_�Ƃ�����ďW������B�����̎���́A���_�Ƃ��ꂼ��̐����̐�������ʂł���悤�ɁA���[���[�̉^�]�肪�ȈՓI�Ȍ����ƕۊǗp�̃T���v�����O���s���Ă���B���̌�A���Z���^�[�ɖ߂�A���[���[���璙���^���N�Ɉڂ��ւ���ۂɂ��i���������s���Ă���B�e���_�Ƃ̓���͐����ɉ����ĎZ�肳��A�Ⴆ�A���b����3.3%�ȏ�ł���A���オ��悹�����B����̎x�����́A���j������j�܂ł̕��𗂏T�̖ؗj�ɍs���Ă���B

�@���Ђ̐����V�F�A�́A�ቷ�E�ۋ�����70%���߁AUHT��������10%�A�c����t�B���h�~���N�A���[�O���g��`�[�Y����߂Ă���B�����́A���b��3.0%�̐��i���ł������������Ă���B�ቷ�E�ۋ����́A72�x��14�b�E�ۂ��Ă���B����10�N�ԂŁA�ቷ�E�ۂ����UHT�̔̔����ʂ͂��ꂼ��20%�A14%�������Ă������A�����̈ꕔ��A���������╲���Ȃǂɒu�������邱�Ƃʼn��i��}�����u�f�����`�F�iDeli-Leche�j�v�Ƃ����t�B���h�~���N�̔���グ���啝�ɑ������Ă���Ƃ����B���ВS���҂ɂ��ƁA���L�V�R�̏���҂͋����̐����\���Ȃǂւ̊S�������ɔ�ׂ�Ƃ܂��ŁA���i�̂��������ɖ��͂�������X���ɂ���A�Ƃ̂��Ƃł���B

�@�����́A�����̎��ꂪ���������ꍇ�Ȃǂɐ������Ă��邪�A�A���i�Ƃ̉��i�����͂��Ȃ����Ƃ���̔��͍s�킸�A���А��i�̌����Ƃ��ė��p����Ă���B

�i1�j���p���ő��A�č����ɂ��W�J���郉����

�@�{�Ђ́A�R�A�E�C���B�g���I���ߍx�Ɉʒu���A�H��������~�n�ɏ��݂��Ă���B��400�˂̗��_�Ƃ���A���L����~���N���[���[��1��������700�����b�g�����W�����Ă���B�@���Ђ́A�R�A�E�C���B�ƃh�D�����S�B�̏B���ɍL���鍂���n��̗��_�Ƃ����_����g�D�������ƂɎn�܂����B���̂��߁A���������J���Ă��錻�݂ł��A������80%���x�͓��n��̗��_�Ƃ����L���Ă���B�_�_�Ƃ̏o�א��ʂ́A���������Ƃ�����x�̐��̑��ւ�������̂́A���_�Ƃ̐��Y�\�͂Ȃǂ��l�����āA�o�א��ʂ̏���Ɖ��������ꂼ���߂��Ă���B

�@�`�[�Y�́A�p�l���`�[�Y�A�J�b�e�[�W�`�[�Y�A�I�A�n�J�`�[�Y�A�`�����`�[�Y�����Ă���i�\6�j�B�`�[�Y�̍����V�F�A�́ASigma�i�V�O�}�j�ЂɎ�����2�ʂƂȂ��Ă���B���ۂɌ��n�̃X�[�p�[�}�[�P�b�g�����@�����ۂɃ`�[�Y�����ł͓��Ђ̐��i�����Ђ���������Ă����B�`�[�Y�H��̏]�ƈ�����900���ŁA�T7���A24���ԑ��Ƃ��V�t�g���ŋΖ����Ă���B

�@���Ђ̒S���҂́A�p�l���`�[�Y�͏ܖ������i36���j�̊ϓ_����A�o�ɂ͕s�����ł��邪�A�ܖ���������r�I�����I�A�n�J�`�[�Y��`�����`�[�Y�̗A�o�Ɉӗ~�������Ă����B

�@���Ђ́A�u���W����č��ɂ��H������L���Ă���A�O���[�v�S�̂ł́A�H���31�J���A���ʃZ���^�[��173�J�����L���Ă���B�O���[�v�S�̂̔��㍂�����ʊ����ɂ���ƁA���L�V�R��76%�ƍő�ŁA�u���W����17%�A�č���4%�A���Ă�3%�ƂȂ��Ă���B

�@�č��ł̔̔��ł̓q�X�p�j�b�N�n�݂̂Ȃ炸�č����S�ʂ��^�[�Q�b�g�ɁA���ރ��[�O���g��t���[�o�[�~���N�̔̔��ɒ��͂��Ă���B

�i2�j���_���̐��i��F�Z���c���A���v�[����

�@1970�N�ɗ��_��240�˂��W�܂�A�����g���Ƃ��Đݗ��E�n�Ƃ������ƂɎn�܂�A���݂͊�����Љ�����Ă���B�@�����́A����ł��闏�_��124�˂���W�����Ă���B���ЂƂ̏o�_��ɓ������ẮA�i���ێ��̊ϓ_����o���N�N�[���[�����L���Ă��邱�Ƃ��v���̈�ɒ�߂��Ă���B�W���́A���Ђ����L���郍�[���[�ɂ���čs���A�A����͓��Ђ����S���邱�ƂɂȂ��Ă�����̂́A�����̗��_�Ƃɑ��Ă͐������承�i����A����̈ꕔ���f�B�X�J�E���g���邱�Ƃ��s���Ă���B���[���[�ƃo���N�N�[���[�̉��x�́A�o�_��ɂ����4�x�ƒ�߂��Ă���B�H��ւ̎��ꎞ�ɁA�ې��A�̍זE���ApH�A���b���Ȃǂ��v�����A���̌��ʂɉ����ē��������肳���B

�@���_�Ƃ����Ђ֏o�ׂ�����ʂ́A�ۗL�����ɂ���Č��߂��Ă���B���̂��߁A�o�חʂ𑝂₵�����ꍇ�ɂ́A�N���������p����̂�҂��čw�����Ȃ���Ȃ�Ȃ��B���ۂ̐����o�חʂ��_�ʂ����������A�s�������肷��Ɣ������������A�_�ʂ����鐶���Y�����ꍇ�A���Ђ̋�����ő��Ђɔ̔��ł��邪�A�_��P�������������i�œ��Ђɔ���n���ꍇ������B

�i3�j�n���X�R�B�̈��p���s��ɓ�������Z���E���z��

�@�O�g�ƂȂ闏�_���iLechera Guadarajara�j�������̉��M�E�ۂɎ��g�ݎn�߂����Ƃ��@�ɁA1961�N�ɐݗ����ꂽ�B��400�˂̗��_�ƂƔ̔��_�������ł���A���Ђ�1�������萶������ʂ�90�����b�g���ŁA���_��1�˓�����̕��ϐ����o�חʂ́A1���������3000���b�g���ł���B�@���Ђɂ��ƁA���ď���҂͐������w�����Ď��g�Ŏϕ����Ă������A1990�N�ɐ��{�������̏��������1���ƒ�߁A����ɂ��̌�A���E�ۂ̐����̔̔����K�����ꂽ�B����ɂ���āA�n���X�R�B��10�̒n��ɋ�悳��A���Ɖ�Ђ̕��S��160�J���̃o���N�N�[���[���ݒu����邱�ƂƂȂ����B���̃o���N�N�[���[�́A�R�~���j�e�B�^���N�ƌĂ�A1�^���N������25�`60�˂̗��_�Ƃ�������������Ă����B���̂悤�Ȕw�i�ŗ①�V�X�e����������ꂽ���Ƃɂ���āA���������5�����x�ɉ�������A�����̔������ɉ����̒��x�肷�邽�߂̕X�_�����Ȃǂ��s������Ŋ�{�������x������悤�ɂȂ����B���݂́A�e���Ɖ�Ђ����ꂼ��ɏW���V�X�e���𐮂��Ă���A���Ђł͎P���̏W���Z���^�[�������̎��W�A�A����S���Ă���B

�@���Ђ̏W���Z���^�[��9�J������A����̌��n�����ł͂��̂���ZAPOTLANJO�W���Z���^�[��K�₵���B���Z���^�[�ɂ́A�����^���N���O����A���v�����\�͂�1600�L�����b�g���ł���B�H�ꂩ���z����郍�[���[�ɂ���ē��Z���^�[����H��֗A������A���Z���^�[�̒����^���N��1���ȏ㗯�ߒu����邱�Ƃ͂Ȃ��B

�@���Z���^�[�ł́A95�˂̗��_�Ƃ���W�����Ă���B���_�Ƃɂ̓o���N�N�[���[���ݒu����Ă���A���̂���96%���Z���E���z�Ђ̏��L���ł��邽�߁A���_�Ƃ̌̈ӂ�d��ȉߎ��łȂ���ΏC����̓Z���E���z�Ђɂ���ĕ��S�����B�W���ɍۂ��ẮA�Z���^�[�����[���[����z���A�����̗��_�Ƃ�����ďW������B�����̎���́A���_�Ƃ��ꂼ��̐����̐�������ʂł���悤�ɁA���[���[�̉^�]�肪�ȈՓI�Ȍ����ƕۊǗp�̃T���v�����O���s���Ă���B���̌�A���Z���^�[�ɖ߂�A���[���[���璙���^���N�Ɉڂ��ւ���ۂɂ��i���������s���Ă���B�e���_�Ƃ̓���͐����ɉ����ĎZ�肳��A�Ⴆ�A���b����3.3%�ȏ�ł���A���オ��悹�����B����̎x�����́A���j������j�܂ł̕��𗂏T�̖ؗj�ɍs���Ă���B

�@���Ђ̐����V�F�A�́A�ቷ�E�ۋ�����70%���߁AUHT��������10%�A�c����t�B���h�~���N�A���[�O���g��`�[�Y����߂Ă���B�����́A���b��3.0%�̐��i���ł������������Ă���B�ቷ�E�ۋ����́A72�x��14�b�E�ۂ��Ă���B����10�N�ԂŁA�ቷ�E�ۂ����UHT�̔̔����ʂ͂��ꂼ��20%�A14%�������Ă������A�����̈ꕔ��A���������╲���Ȃǂɒu�������邱�Ƃʼn��i��}�����u�f�����`�F�iDeli-Leche�j�v�Ƃ����t�B���h�~���N�̔���グ���啝�ɑ������Ă���Ƃ����B���ВS���҂ɂ��ƁA���L�V�R�̏���҂͋����̐����\���Ȃǂւ̊S�������ɔ�ׂ�Ƃ܂��ŁA���i�̂��������ɖ��͂�������X���ɂ���A�Ƃ̂��Ƃł���B

6�@������

�@����̒����ŕ��������s�����W�҂���́A�J���ҕs���A�R�[���h�`�F�[���̐����A�암�n��𒆐S�Ƃ��������̈�`�I���ǂ̒x��A���Y�����̑��Y����ѕi���̌���Ȃǂ��ۑ�Ƃ��ċ�����ꂽ�B�V�����ɂ�鐭��́A���L�V�R��4�̕ϖe�Ƃ��̂���A�����i�͂��̐헪�I�i�ڂ̈�ɐ������Ă���B�������́A�������̌����ڕW�Ɍf���Ă���A����A�n�Y�n���̐��i�⏬�K�́E��ח��_�Ƃ̕ی��ړI�Ƃ��������̉��i���������{�����Ƃ��\�z����Ă���B

�@���L�V�R�́A�����i�̑吶�Y���ł���č��Ƃ̒n���I�ߐڐ���Y�R�X�g�̍�������A���������i�̍��ۋ����͂͒Ⴂ�B���̂��߁A�����̗��_�E���Ƃ͈��p���ւ̈ˑ��x���ɂ߂č����A���ꂪ����t���Ē����Ȗk�ł̑�K�͗��_�����W�𐋂��Ă���B����ŁA�����Ɖ�Ђ͓암�̏��K�́E��ח��_�Ƃ𒆐S�ɐ�������Ă����I�A�n�J�`�[�Y���͂��߂Ƃ���`���I���Y�`�[�Y�ō��ʉ����}����ƍl���A�A�o�ւ̊S�����߂Ă���B�����ł́A���L�V�R���������ۓI�ɂ��F�m�x���グ�Ă��钆�ATPP11�������A���ł������i�ł̔̔������҂ł�����{�ւ̃`�[�Y�A�o�Ɋ��҂�����Ă���l�q�����������A������������_�E���Ƃ̓����𒍎����Ă����K�v��������̂ƍl������

�@���L�V�R�́A�����i�̑吶�Y���ł���č��Ƃ̒n���I�ߐڐ���Y�R�X�g�̍�������A���������i�̍��ۋ����͂͒Ⴂ�B���̂��߁A�����̗��_�E���Ƃ͈��p���ւ̈ˑ��x���ɂ߂č����A���ꂪ����t���Ē����Ȗk�ł̑�K�͗��_�����W�𐋂��Ă���B����ŁA�����Ɖ�Ђ͓암�̏��K�́E��ח��_�Ƃ𒆐S�ɐ�������Ă����I�A�n�J�`�[�Y���͂��߂Ƃ���`���I���Y�`�[�Y�ō��ʉ����}����ƍl���A�A�o�ւ̊S�����߂Ă���B�����ł́A���L�V�R���������ۓI�ɂ��F�m�x���グ�Ă��钆�ATPP11�������A���ł������i�ł̔̔������҂ł�����{�ւ̃`�[�Y�A�o�Ɋ��҂�����Ă���l�q�����������A������������_�E���Ƃ̓����𒍎����Ă����K�v��������̂ƍl������

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-4398 �@Fax:03-3584-1246

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-4398 �@Fax:03-3584-1246