ホーム > 畜産 > 畜産の情報 > EU酪農・乳業の現状と展望

海外情報 畜産の情報 2019年8月号

EU酪農・乳業の現状と展望

調査情報部 前田 絵梨、安宅 倭

【要約】

EUの生乳生産は、2018年の干ばつの影響で増産傾向が鈍化したものの、2019年に入り改善がみられている。また、乳製品輸出は、EU産への世界的な需要の高まりから、引き続き拡 大が見込まれる。EUは、輸出先国との貿易交渉により、世界でのEU産農産品の保護や関税 削減などの輸出環境の改善に取り組んでおり貿易面での成功がみられる一方、植物由来の牛 乳・乳製品の代替品との競合やブレグジットへの対応など今後の課題も抱えている。

1 はじめに

【※本段落の文章を修正しました(2019.11.7)】

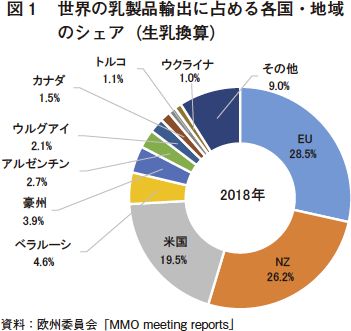

EUは、生乳生産量で全世界の2割(FAO、2017年)を占める有数の生産地域である。また、世界最大の乳製品輸出地域でもあり、EUの牛乳・乳製品輸出量は、世界の輸出量の3割近くを占めている(図1)。EUの乳製品輸出の特徴は、例えば地理的表示(GI : Geographical Indication)制度により保護されているチーズ(GIチーズ)のような高付加価値製品から脱脂粉乳まで、幅広い製品を輸出しているという点である。EUにとって最大の市場はEU域内であるが、域内市場はすでに成熟しており、酪農分野の今後の発展のためには、より輸出に力を入れることが重要であるとされている。

EU酪農をめぐる動きをみると、2015年3月末に生乳クオータ(生産割当)制度が廃止され、加盟各国は自由に生乳を生産できるようになった。しかしながら、2014年8月から始まったロシアによる欧米諸国の農畜産物に対する禁輸措置や2015年の中国の乳製品輸入の停滞などから輸出環境が悪化し、生乳と乳製品の需給は著しい緩和状態となった。その後、欧州委員会による生乳出荷削減奨励事業(注1)の実施や、EU域外への輸出拡大、脱脂粉乳の公的買い入れの実施などにより需給は改善した。なお、脱脂粉乳の公的買い入れは、2015年7月〜2017年9月まで実施された。2016年末より公的在庫の売り渡しが始まったものの放出には時間を要し、2017年末には約38万トンまで積み上がっていた。 積み上がった公的在庫は、2017年後半〜2018年にかけての脱脂粉乳価格低迷の要因の一つとされていたが、2019年6月の売渡入札で全て売り渡された。

本稿では、EUの酪農・乳業の現状と展望などについて、2019年5月23〜24日に英国のスコットランドにて開催された欧州乳製品輸出入・販売業者連合(EUCOLAIT)総会(以下「総会」という)(注2)でのプレゼン内容などを交えて報告する。なお、本稿中の為替レートは、1ユーロ=124円(2019年6月末時点)、1米ドル=109円(2019年6月末時点)を使用した。

注1:欧州委員会は、2016〜2017年に、供給過多にある生乳の需給を引き締め、低迷する生乳生産者価格の回復を目的に生乳出荷削減奨励事業を実施した。https://www.alic.go.jp/chosa-c/joho01_001908.html

2:EUCOLAITは、EUにおける乳製品の輸出促進のための組織であり、乳製品輸出入業者、乳業メーカー、酪農乳業関係団体などで構成されており、EUにとって最大の市場である域内でのみ貿易を行う者も構成員となっている。 EUCOLAITは、年1回の総会と年2回通常会議を開催し、 EU加盟各国の参加者やゲストスピーカーから現状や今後の展望、注目すべき事項などが報告される。なお、今回の総会には、200名を超える参加があった。

EUは、生乳生産量で全世界の2割(FAO、2017年)を占める有数の生産地域である。また、世界最大の乳製品輸出地域でもあり、EUの牛乳・乳製品輸出量は、世界の輸出量の3割近くを占めている(図1)。EUの乳製品輸出の特徴は、例えば地理的表示(GI : Geographical Indication)制度により保護されているチーズ(GIチーズ)のような高付加価値製品から脱脂粉乳まで、幅広い製品を輸出しているという点である。EUにとって最大の市場はEU域内であるが、域内市場はすでに成熟しており、酪農分野の今後の発展のためには、より輸出に力を入れることが重要であるとされている。

EU酪農をめぐる動きをみると、2015年3月末に生乳クオータ(生産割当)制度が廃止され、加盟各国は自由に生乳を生産できるようになった。しかしながら、2014年8月から始まったロシアによる欧米諸国の農畜産物に対する禁輸措置や2015年の中国の乳製品輸入の停滞などから輸出環境が悪化し、生乳と乳製品の需給は著しい緩和状態となった。その後、欧州委員会による生乳出荷削減奨励事業(注1)の実施や、EU域外への輸出拡大、脱脂粉乳の公的買い入れの実施などにより需給は改善した。なお、脱脂粉乳の公的買い入れは、2015年7月〜2017年9月まで実施された。2016年末より公的在庫の売り渡しが始まったものの放出には時間を要し、2017年末には約38万トンまで積み上がっていた。 積み上がった公的在庫は、2017年後半〜2018年にかけての脱脂粉乳価格低迷の要因の一つとされていたが、2019年6月の売渡入札で全て売り渡された。

本稿では、EUの酪農・乳業の現状と展望などについて、2019年5月23〜24日に英国のスコットランドにて開催された欧州乳製品輸出入・販売業者連合(EUCOLAIT)総会(以下「総会」という)(注2)でのプレゼン内容などを交えて報告する。なお、本稿中の為替レートは、1ユーロ=124円(2019年6月末時点)、1米ドル=109円(2019年6月末時点)を使用した。

注1:欧州委員会は、2016〜2017年に、供給過多にある生乳の需給を引き締め、低迷する生乳生産者価格の回復を目的に生乳出荷削減奨励事業を実施した。https://www.alic.go.jp/chosa-c/joho01_001908.html

2:EUCOLAITは、EUにおける乳製品の輸出促進のための組織であり、乳製品輸出入業者、乳業メーカー、酪農乳業関係団体などで構成されており、EUにとって最大の市場である域内でのみ貿易を行う者も構成員となっている。 EUCOLAITは、年1回の総会と年2回通常会議を開催し、 EU加盟各国の参加者やゲストスピーカーから現状や今後の展望、注目すべき事項などが報告される。なお、今回の総会には、200名を超える参加があった。

◆コラム1 有機生乳生産の動向

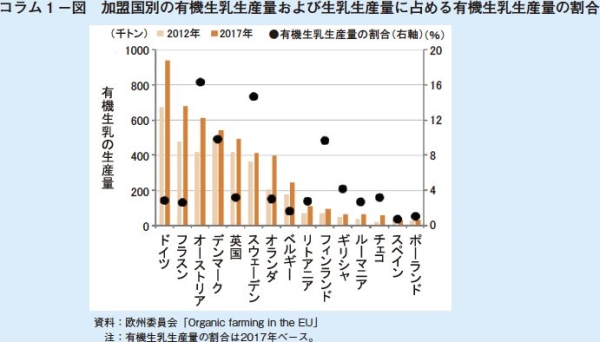

欧州委員会が2019年3月に公表した有機農業に関する報告書「Organic farming in the EU」 によると、生乳生産量全体に占める有機生乳の生産量の割合は小さく、2017年についても3%を下回っているものの、有機生乳の生産量は増加傾向で推移している(コラム1−図)。

総会では、2019年第1四半期の有機生乳の出荷量については、フランスで前年同期比15.9%増、ドイツで同4.4%増と報告された。EUにおける有機の定義は、欧州理事会規則(Council Regulation(EC)No834/2007)および欧州委員会規則(Commission Regulation(EC)No889/2008)で定められているが、例えばドイツのように、有機に関して独自の追加規制を設 けている国もある。ドイツでは、EUの有機規則を踏まえ、その実施に関する独自の規制を定めた国内法「有機農業法(ÖLG)」が制定されているが、有機生乳に放牧は必ずしも必要とされていない。一方、オランダでは有機生乳には放牧が必要とされるなど、EU加盟各国によって有機の基準が異なることもあり、生産者・消費者が混乱することがあると話す乳業者もいる。

総会では、2019年第1四半期の有機生乳の出荷量については、フランスで前年同期比15.9%増、ドイツで同4.4%増と報告された。EUにおける有機の定義は、欧州理事会規則(Council Regulation(EC)No834/2007)および欧州委員会規則(Commission Regulation(EC)No889/2008)で定められているが、例えばドイツのように、有機に関して独自の追加規制を設 けている国もある。ドイツでは、EUの有機規則を踏まえ、その実施に関する独自の規制を定めた国内法「有機農業法(ÖLG)」が制定されているが、有機生乳に放牧は必ずしも必要とされていない。一方、オランダでは有機生乳には放牧が必要とされるなど、EU加盟各国によって有機の基準が異なることもあり、生産者・消費者が混乱することがあると話す乳業者もいる。

2 EUの酪農の現状と乳製品生産・輸出の動向

(1)生乳生産の動向

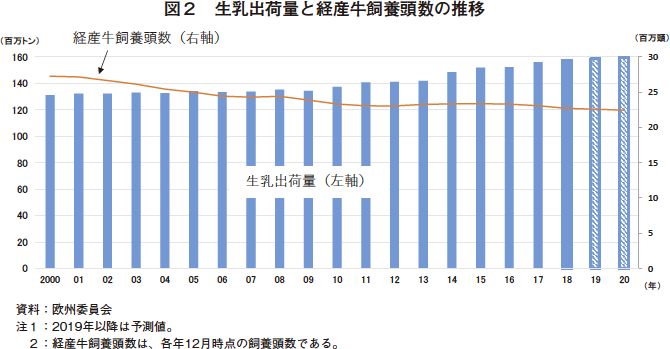

EUの2018年の生乳出荷量は、前年比0.8%増の1億5724万トンとなった。2018年は、前年比増加率は縮小したものの、生乳出荷量は、2010年以降9年連続で増加している(図2)。その一方、環境問題への対応として飼養頭数は減少傾向にあり、1頭当たり乳量の増加により生乳出荷量が維持されている。総会では、環境問題に対応しながら今後も生乳出荷量を維持拡大するには、乳量の増加に関する遺伝的能力の改良を進める必要があるとのコメントがあった。

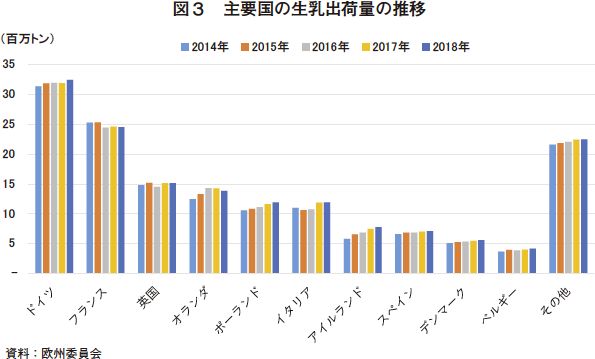

生乳出荷量の推移を国ごとに見ると、増加傾向が強い国に、アイルランドやポーランドが挙げられる(図3)。両国の生乳出荷量は、生乳クオータ制度廃止以後、一貫して増加している。EU全体でみると経産牛の飼養頭数が減少傾向にある中、アイルランドは2011年以降8年連続、ポーランドは2017年以降2年連続で飼養頭数が増加しており、生乳出荷量の伸びを支えている。

一方、オランダについては、2017年にリン酸塩排出削減のため乳牛淘汰を行った影響で、その後の出荷量が減少している。同様に、出荷量が減少しているフランスでは、飼養頭数の減少はオランダのように大きくはないが、干ばつや後継者不足が生産体制の維持に影響しているとのことであった。

なお、総会では、トウモロコシの国際価格の上昇がEU酪農に与える影響についての質問も出ていたが、EU乳牛のでは総たんぱく質摂取量の約7割が粗飼料に由来する飼料給与体系であるため、影響は少ないとのことであった。

また、欧州委員会は、7月に公表した農畜産物の短期的需給見通しの中で、2019年の生乳出荷量を、前年比0.9%増と見込んでいる。この春、主要な生産地は降雨に恵まれたことで牧草の生育はよい状況にあるとみられる。質のよい牧草が育てば、質の高い飼料を給与できることから、2019年の後半の生産増につながると期待される。なお、2020年は同0.9%増と見込んでいる。

(2)乳製品の生産・輸出動向

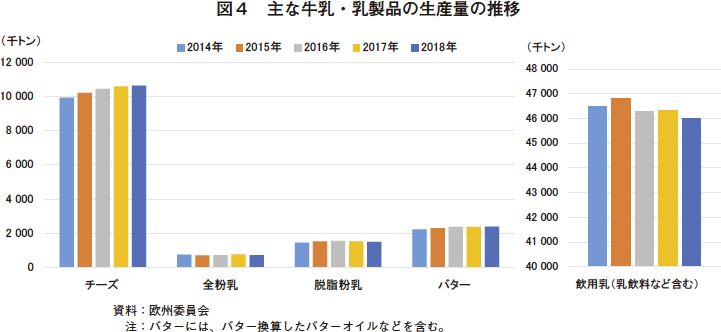

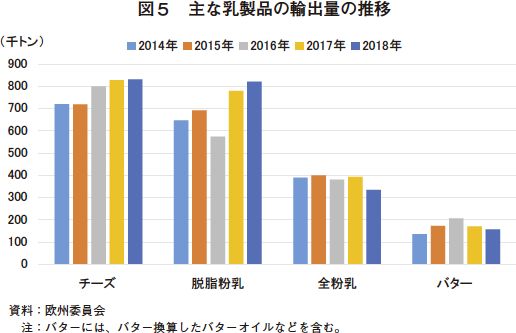

ア 各乳製品の生産・輸出動向EUの生乳出荷量の増加に伴い、主要な乳製品の生産量が増加している(図4)。また、世界的な乳製品需要の拡大に伴い、EU産乳製品の輸出はおおむね良好な状況にあるとみられる(図5)。

飲用乳は、EU域内の需要の減少に伴い、生産量も減少傾向にある。EU域内の1人当 たり消費量は、2008年は92.8キログラムであったが、2018年は87.9キログラムと なり、10年間で5%減となっている。

チーズは、EU域内外の需要の増加に伴い、生産量が増加し続けている。EU域内の1人当たり消費量は、2008年は16.7キログラ ムであったが、2018年は18.8キログラムとなり、10年間で13%増となっている。総会でも、所得向上や中間層の拡大に伴い、今後も世界的な需要が拡大していくため2019年は2018年以上に世界の輸出総量が増加すると報告された。また、EUについては、2019年の生産量は安定して増加し、輸出量も増加が見込まれると報告があった。

バターは、EU域内での需要が堅調に推移 しており、生産量も増加傾向にある。EU域内の1人当たり消費量は、2008年は4.0キログラムであったが、2018年は4.4キログラムとなり、10年間で11%増となっている。 乳脂肪が健康面で評価されていることから、 先進国を中心に植物油脂からバターや乳脂肪へ需要のシフトが起こっており、世界的にバターの需要が高まっている。

2018年の脱脂粉乳の輸出量は、前年比5.3%増となった。EU産の脱脂粉乳が、主要輸出国のニュージーランド産や米国産に対し価格面で優位に推移していたことから、輸出相手先の多くで輸出量が増加した。なお、EUの脱脂粉乳の公的在庫は、2019年6月の売渡入札によって全て売り渡された。

EU産の全粉乳は、その5〜6割程度が輸出に仕向けられている。年によって増減はあるものの、生産量、輸出量ともに減少傾向にある。

なお、欧州委員会は、7月に公表した農畜産物の短期的需給見通しの中で、脱脂粉乳の輸出量を2019年は前年比14.0%増、2020年は同13.0%減、チーズは同3.0%増、同 1.5%増、全粉乳は同15.0%減、同5.0%減、バターは同5.0%増、同7.0%増となると見込んでいる。

イ 乳製品の輸出に影響を与える輸出先国の動向など

総会では、中国による米国への報復関税の影響で、米国産乳製品の中国への輸出が減少していることは、EUの乳製品輸出にとって追い風になっていると報告があった。この影響もあり、ホエイ、脱脂粉乳、チーズなどで、 報復関税発動後のEUから中国への輸出が増加している。

一方、現在米国(米国通商代表部(USTR))で検討されている、EUが欧州大手航空会社 エアバスに不当な補助金を拠出しているとされていることへの対抗措置としての追加関税が乳製品にも賦課される見込みであり、対米輸出への影響は大きいとの報告があった。この追加関税が賦課された場合、5年前に始まったロシアによるEU産乳製品の輸入禁止措置(注3)以上の影響があるという声も聞かれた。

注3:EUをはじめとする欧米諸国は、ウクライナの政情不安を 引き起こしているとして、2014年以降、ロシアに対して 経済制裁を継続的に実施している。これに対し、ロシアは、 この対抗として2014年8月に導入した欧米諸国の農畜産物に対する禁輸措置の延長を繰り返している。

長期的なトレンドでみると中東・北アフリカ(MENA)への乳製品輸出は増加傾向に ある。総会では、現在、中東情勢への不安から原油価格は高値で推移しているものの、2011年以降の高騰時と比較すると低い水準となっており、今後のMENAへの乳製品輸出量の伸びは、原油価格が高騰し同地域の経済成長が大きかった頃と比べると、期待ができない可能性があると報告された。

乳業界へのアフリカ豚コレラの影響に関する報告もあった。アフリカ豚コレラによる中国の2019年の豚肉生産量については、米国 農務省は前年比10%減、オランダの農業関係の投資銀行であるラボバンクは同25〜35%減と予想するなど、各方面の予測はさまざまだが、2019年はホエイパウダー(飼料向け)の中国向け輸出が減少するという見込みである。

ウ 輸出拡大に向けたEU内の取り組み

欧州委員会は、EU域内外での農畜産品販売促進のためのプロモーション事業を実施 し、輸出拡大を図っている。事業費の額は年々増加しており、2019年の事業費は前年から 1250万ユーロ(15億5000万円)増の総額 1億9160万ユーロ(237億5840万円)と発表されている。過去に採択された乳製品のプログラムの例を挙げると、イタリアのGI チーズ「グラナ・パダーノ」の保護協会 (Consorzio per la Tutela del Fromaggio Grana Padano DOP)が、同じイタリアのGI産品である「パルマハム」の保護協会とともに、日本および中国へグラナ・パダーノ とパルマハムの輸出促進を図るプロモーション活動がある。2016年に採択された同プロモーション活動の実施期間は3年間で、総事業費590万ユーロ(7億3160万円)のうち472万ユーロ(5億8528万円)をEUが負担するというものである。

総会では、開催地であるスコットランドの関係団体(Scotland Food & Drink、Scottish Dairy Growth Board)によるプレゼンテーションもあった。スコットランド政府の委託を受けたスコットランド酪農審査会 (Scottish Dairy Review)は2013年に酪農・乳業界の積極的な見直しを取りまとめた「Ambition2025」を策定し、これに基づいた酪農・乳業界の取り組みが進められている。 また、スコットランド政府は「Ambition2025」 を受けた具体的な行動計画「Dairy Action Plan」を策定し、酪農・乳業政策に取り組んでいる。担当者によると、「2014年の段階では、スコットランドで生産される乳製品の92%が英国内で消費され、国内市場に依存していた。スコットランドの酪農家の規模は、EU全体と同等で効率的であるにもかかわらず、1社を除いてEUレベルの大きな乳業が存在せず、スコットランドの乳製品は大量生産市場で競争することができない。一方、 チーズ工房の新設も見られることから、輸出の焦点となる商品として、少しでも利益を生むことができる付加価値の高いプレミアム商品や世界的に重要視され成長が見込まれる健康増進食品に注目しながら、輸出に目を向けている」とのことである。

具体的にはスコットランドでは、ブランド性を有するチェダーチーズ、スモークチーズやウイスキーを加えたチーズなど付加価値を持たせたチーズのブランド化に取り組んでいることが紹介された。担当者によると、こう した取り組みにより、スコットランドのチーズの輸出量は、2017/2018〜2020/2021年の間で2倍に増加する可能性があるとのことである。

◆コラム2 チーズ製造コストの推計

チーズは製造工程がさまざまで、コスト試算が困難な食品の一つである。またそもそも、食品の製造コストは企業秘密であり、情報収集が困難で公的な情報は乏しい。

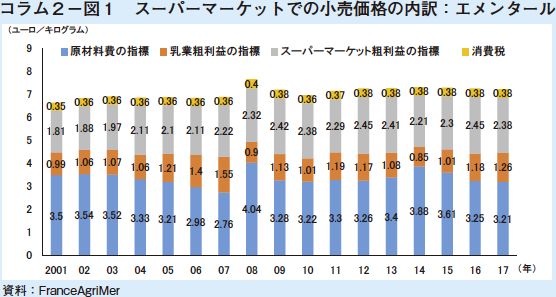

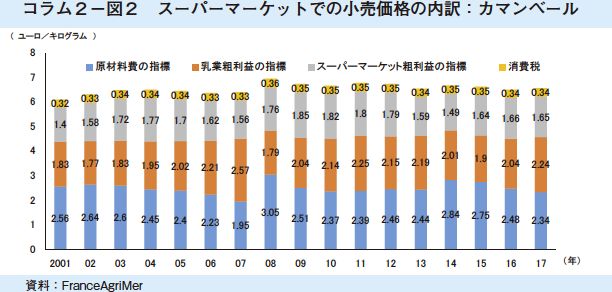

こうした中フランスでは、フランスアグリメール(FAM : FranceAgriMer)(注1)が「食品の価格形成および利潤」という情報を公表しており、ここには一般的なエメンタールとカマンベール 1キログラム当たりのスーパーマーケットでの小売価格の内訳(原材料費、乳業粗利益、スーパーマーケット粗利益の指標(注2)と消費税)が掲載されている(注3) (図)。

注1:フランスアグリメールは、経済・財務省と農業・農産加工業・林業省の監督下にある組織で、市場・調査部門では、農産物価格や市場調査に関する調査を行っている。

2:簿記上の厳密な原材料費や粗利益ではなく、アンケート結果の集計から、「小売価格―乳業の販売価格=スーパーマーケット粗利益の指標」「乳業の販売価格―原材料費の指標=乳業粗利益の指標」を計算し、小売価格の内訳を示している。

3:https://observatoire-prixmarges.franceagrimer.fr/Pages/default.aspx

エメンタール、カマンベールそれぞれの直近10年(2008〜2017年)の平均は、原材料費の指標が3.445ユーロ(427.18円)および2.563ユーロ(317.812円)、乳業粗利益の指標が1.078ユーロ(133.672円)および2.075ユーロ(257.3円)、スーパーマーケット粗利益の指標が2.361ユーロ(292.764円)および1.705ユーロ(211.42円)、小売価格が7.238ユーロ(897.512円)および6.693ユーロ(829.932円)(注4)であり、小売価格に占める割合は原材料費の指標が47.6%および38.3%と最も大きい。

注4:注3のページに掲載されている小売価格から計算したため、コラム2−図1.図2に示した値の積み上げとは一致しない。

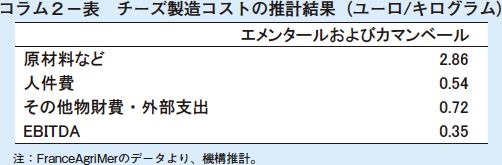

この「食品の価格形成および利潤」には、乳業メーカー(ただしチーズ専業ではなく、さまざまな乳製品を作るメーカー)の原材料など、人件費、その他物財費・外部支出、EBITDA(税引前利益に、特別損益、支払利息、および減価償却費を加算した値)の構成割合も掲載されている。2016年の原材料費などの構成割合は64.0%で、同年の2種のチーズの原材料費の指標と乳業粗利益の指標の和に対する原材料費の指標の割合(エメンタール、カマンベールそれぞれ73.4%、54.9%)の中間的な値となる。また人件費、その他物財費・外部支出、EBITDAの構成割合は12.0%、16.1%、7.9%である。ここから大雑把に製造コストを推計(注5)すると、コラム2−表の通りとなる。

注5:(2種のチーズの原材料費の指標と乳業粗利益の指標の和の平均)×構成割合

こうした中フランスでは、フランスアグリメール(FAM : FranceAgriMer)(注1)が「食品の価格形成および利潤」という情報を公表しており、ここには一般的なエメンタールとカマンベール 1キログラム当たりのスーパーマーケットでの小売価格の内訳(原材料費、乳業粗利益、スーパーマーケット粗利益の指標(注2)と消費税)が掲載されている(注3) (図)。

注1:フランスアグリメールは、経済・財務省と農業・農産加工業・林業省の監督下にある組織で、市場・調査部門では、農産物価格や市場調査に関する調査を行っている。

2:簿記上の厳密な原材料費や粗利益ではなく、アンケート結果の集計から、「小売価格―乳業の販売価格=スーパーマーケット粗利益の指標」「乳業の販売価格―原材料費の指標=乳業粗利益の指標」を計算し、小売価格の内訳を示している。

3:https://observatoire-prixmarges.franceagrimer.fr/Pages/default.aspx

エメンタール、カマンベールそれぞれの直近10年(2008〜2017年)の平均は、原材料費の指標が3.445ユーロ(427.18円)および2.563ユーロ(317.812円)、乳業粗利益の指標が1.078ユーロ(133.672円)および2.075ユーロ(257.3円)、スーパーマーケット粗利益の指標が2.361ユーロ(292.764円)および1.705ユーロ(211.42円)、小売価格が7.238ユーロ(897.512円)および6.693ユーロ(829.932円)(注4)であり、小売価格に占める割合は原材料費の指標が47.6%および38.3%と最も大きい。

注4:注3のページに掲載されている小売価格から計算したため、コラム2−図1.図2に示した値の積み上げとは一致しない。

この「食品の価格形成および利潤」には、乳業メーカー(ただしチーズ専業ではなく、さまざまな乳製品を作るメーカー)の原材料など、人件費、その他物財費・外部支出、EBITDA(税引前利益に、特別損益、支払利息、および減価償却費を加算した値)の構成割合も掲載されている。2016年の原材料費などの構成割合は64.0%で、同年の2種のチーズの原材料費の指標と乳業粗利益の指標の和に対する原材料費の指標の割合(エメンタール、カマンベールそれぞれ73.4%、54.9%)の中間的な値となる。また人件費、その他物財費・外部支出、EBITDAの構成割合は12.0%、16.1%、7.9%である。ここから大雑把に製造コストを推計(注5)すると、コラム2−表の通りとなる。

注5:(2種のチーズの原材料費の指標と乳業粗利益の指標の和の平均)×構成割合

3 EUの貿易政策など

総会では、欧州委員会農業・農村開発総局 (DG AGRI)より、EUの貿易政策について、以下の内容のプレゼンテーションが行われ た。

EUの貿易政策は、欧州委員会のジャン=クロード・ユンカー委員長が2014年の就任時に掲げた「10の優先課題」のうちの一つ「優先課題6:グローバル化を生かすためのバランスのとれた進歩的な貿易政策」(2017に改定)に基づいて進められている。

また、担当者は、「EUは、もともと乳製品の輸入者としては1位であったが、輸出者と しても世界最大の地位を獲得した。貿易黒字であることも評価される」とした。

ただし、EUで生産される乳製品はその多くがEU域内で消費される点に注意する必要がある。例えば、チーズについてみると、生産量に占めるEU域内消費、EU域内輸出の割合はそれぞれ約9割、約4割となっている。 域外貿易に絞って貿易額( ※ )をみると、 2018年のEU域外への輸出額(HSコード 0401〜0406)はEU加盟国を除くいずれの国よりも多い約120億米ドル(1兆3080億円)であるのに対し、EU域外からの輸入額 は約7億米ドル(763億円)となり、大幅な黒字を達成している。「EUは、もともと乳製 品の輸入者としては1位であった」という前述の担当者の発言は、EU加盟国ごとのEU域内外からの輸入額を積み上げた状況であることに注意すべきである。

担当者は、貿易面での成功が以下の四つの要因に支えられているとして、次のように詳しく説明している。

ア 共通農業政策(CAP:Common Agricultural Policy)の見直し

EUは、CAPの下で農業政策を行っており、 これまでの見直しにより欧州の農業の競争力は高まるとともに、市場志向が高まった。また、市場の動きに対して反応できるようにな った。酪農・乳業部門では、(2015年の生乳クオータ制度の廃止など)政府の介入を減 らしている。

なお、CAP改革(次期枠組みは2021〜2027年)については、欧州議会で審議されており、その後、欧州委員会の法文上の確認や翻訳を経て、まもなく完成する。

イ 世界的な需要の拡大

世界の人口が増加し、アジア・北アフリカ・中東などの地域で中間層が拡大したことにより、乳製品や食肉などの消費が増加した。今後、特に、大きな機会が見込めるのは、食料生産の増加を上回るペースで人口が増加すると見込まれるサブサハラ・アフリカ(サハラ砂漠より南に位置するアフリカの地域)である。

ウ 品質が高いと評価を受けるEU産の食品

EU産の食品は、動物福祉・安全性・品質面で評価されており、EUの食品は品質が高いと認識されている。例えば、中国の母親はEU産の育児用粉乳や栄養食品を買い求めるといったことも報告されている。

エ 貿易政策

関税の低減による輸出の安定拡大と、今後の見通しづくりのために貿易協定の締結を推進することが重要である。

2008年以降、EUは貿易協定の締結交渉を進め、2025年までにはほとんどの協定が締結できると見込んでいる。そして、カナダとの包括的経済貿易協定(CETA: Comprehensive Economic and Trade Agreement)、日EU経済連携協定(日EU・EPA)、メキシコとの自由貿易協定(FTA: Free Trade Agreement)、ベトナムとのFTAを紹介しつつ、これらの貿易協定で、GIの相互保護に力を入れていることが報告された。

ア カナダとの貿易協定(CETA)

カナダとのCETAは、2017年9月に暫定発効している。EUは、発効から段階的に増加し、6年目に1万8500トンとなるチーズの無税枠を新たに獲得し、GIについても58産品のチーズがカナダで保護されることとな ったが、EUの関係者は懸念も抱えているよ うである。

まず、チーズの無税枠については、①無税枠の数量の50%はチーズ以外の食品加工用と決められていること②割当の使用が2018年末に集中したこと③割当を受けた者が他の者に無税輸入の権利を譲渡することが多く、 割当の流通市場も形成されていること、が問題視された。

次に、GI製品の保護については、アイルランドのクリーム系リキュールであるアイリッシュクリームリカー(Irish Cream Liqueur)が例示された。「アイリッシュクリームリカー」という名称はカナダでGIと して保護されるが、EUで保護されているアイリッシュクリーム(Irish Cream)は一般名称として認知されており、保護の対象となっていない。カナダ政府はアイリッシュクリームについて、新たに保護の対象にするためには申請書の提出が必要であるとし、アイルランドに対しその提出を求めているとのことである。なお、カナダでは、「Ceili’ s Irish Cream」というカナダ産のリキュールが商標登録されている。

イ 日本との経済連携協定(日EU・EPA)

日EU・EPAは、2019年2月1日に発効している。チーズ、バター、脱脂粉乳に設けられた関税割当や27産品のチーズ・バターのGI保護が実現したことを紹介し、世界でも トップクラスのイタリア料理店・フランス料理店が存在する状況を説明しながら、今後の伸びが期待できると発表していた。

ウ メキシコとの貿易協定

メキシコとのFTAについては、2000年に発効した協定を拡充することが2018年4月に大枠合意されており、協議が進められているところである。大枠合意されている内容の一つに、EU産食品・飲料の関税削減が含まれており、チーズについては、これまで45%までの関税率で取引されていたが、フレッシュチーズや粉末チーズなどについては 5年後に5000トンまでの無税枠が設けられ、そのほかのチーズや粉乳、バターなどについても無税枠が設けられることとなる。GIについても57産品の乳製品がメキシコで保護されることとなる。

エ ベトナムとの貿易協定

ベトナムとのFTAについては、この夏以降に欧州議会で承認される見込みであり、 2019年末から2020年初めの発効が期待されている。FTAにより、現在20%までの関税率で取引されているEU産乳製品が、一部無税となるとともに、22産品のGIチーズが保護の対象となる見込みである。

オ その他の貿易協定

2013年から始まった米国との貿易協定(TTIP)については、2016年末に合意を得られないまま、交渉が終了している。米国側は農産物を交渉対象とすることを求めているのに対し、EU側はこれを拒んでおり、交渉が始まる見込みは極めて薄い。

また、2013年から中国とはGIに関する協定を交渉中であり、2019年4月にブリュッセルで行われたEUと中国のハイレベル対話の共同宣言では、保護対象産品のリストについて「ほぼ合意に達し、2019年の妥結に向けて協議を進めている」とのことである。 また、2007年に始まり、2013年以来交渉が行われていないインドとの貿易協定については、実現が難しいかもしれないとのことである。

(1)EUの貿易政策など

DG AGRIの担当者はまず、「EUにおいて過去5年間の成功と言える事柄として、① COP21(国連気候変動枠組条約第21回締約国会議)パリ協定②イラン核合意③貿易政策の三つが挙げられる。欧州委員会において、貿易政策は極めて重要」とした。EUの貿易政策は、欧州委員会のジャン=クロード・ユンカー委員長が2014年の就任時に掲げた「10の優先課題」のうちの一つ「優先課題6:グローバル化を生かすためのバランスのとれた進歩的な貿易政策」(2017に改定)に基づいて進められている。

また、担当者は、「EUは、もともと乳製品の輸入者としては1位であったが、輸出者と しても世界最大の地位を獲得した。貿易黒字であることも評価される」とした。

ただし、EUで生産される乳製品はその多くがEU域内で消費される点に注意する必要がある。例えば、チーズについてみると、生産量に占めるEU域内消費、EU域内輸出の割合はそれぞれ約9割、約4割となっている。 域外貿易に絞って貿易額( ※ )をみると、 2018年のEU域外への輸出額(HSコード 0401〜0406)はEU加盟国を除くいずれの国よりも多い約120億米ドル(1兆3080億円)であるのに対し、EU域外からの輸入額 は約7億米ドル(763億円)となり、大幅な黒字を達成している。「EUは、もともと乳製 品の輸入者としては1位であった」という前述の担当者の発言は、EU加盟国ごとのEU域内外からの輸入額を積み上げた状況であることに注意すべきである。

(※) 「Global Trade Atlas」

担当者は、貿易面での成功が以下の四つの要因に支えられているとして、次のように詳しく説明している。

ア 共通農業政策(CAP:Common Agricultural Policy)の見直し

EUは、CAPの下で農業政策を行っており、 これまでの見直しにより欧州の農業の競争力は高まるとともに、市場志向が高まった。また、市場の動きに対して反応できるようにな った。酪農・乳業部門では、(2015年の生乳クオータ制度の廃止など)政府の介入を減 らしている。

なお、CAP改革(次期枠組みは2021〜2027年)については、欧州議会で審議されており、その後、欧州委員会の法文上の確認や翻訳を経て、まもなく完成する。

イ 世界的な需要の拡大

世界の人口が増加し、アジア・北アフリカ・中東などの地域で中間層が拡大したことにより、乳製品や食肉などの消費が増加した。今後、特に、大きな機会が見込めるのは、食料生産の増加を上回るペースで人口が増加すると見込まれるサブサハラ・アフリカ(サハラ砂漠より南に位置するアフリカの地域)である。

ウ 品質が高いと評価を受けるEU産の食品

EU産の食品は、動物福祉・安全性・品質面で評価されており、EUの食品は品質が高いと認識されている。例えば、中国の母親はEU産の育児用粉乳や栄養食品を買い求めるといったことも報告されている。

エ 貿易政策

関税の低減による輸出の安定拡大と、今後の見通しづくりのために貿易協定の締結を推進することが重要である。

2008年以降、EUは貿易協定の締結交渉を進め、2025年までにはほとんどの協定が締結できると見込んでいる。そして、カナダとの包括的経済貿易協定(CETA: Comprehensive Economic and Trade Agreement)、日EU経済連携協定(日EU・EPA)、メキシコとの自由貿易協定(FTA: Free Trade Agreement)、ベトナムとのFTAを紹介しつつ、これらの貿易協定で、GIの相互保護に力を入れていることが報告された。

(2)EUと各国との貿易協定

ここでは、個別の貿易協定をめぐる議論を紹介する。ア カナダとの貿易協定(CETA)

カナダとのCETAは、2017年9月に暫定発効している。EUは、発効から段階的に増加し、6年目に1万8500トンとなるチーズの無税枠を新たに獲得し、GIについても58産品のチーズがカナダで保護されることとな ったが、EUの関係者は懸念も抱えているよ うである。

まず、チーズの無税枠については、①無税枠の数量の50%はチーズ以外の食品加工用と決められていること②割当の使用が2018年末に集中したこと③割当を受けた者が他の者に無税輸入の権利を譲渡することが多く、 割当の流通市場も形成されていること、が問題視された。

次に、GI製品の保護については、アイルランドのクリーム系リキュールであるアイリッシュクリームリカー(Irish Cream Liqueur)が例示された。「アイリッシュクリームリカー」という名称はカナダでGIと して保護されるが、EUで保護されているアイリッシュクリーム(Irish Cream)は一般名称として認知されており、保護の対象となっていない。カナダ政府はアイリッシュクリームについて、新たに保護の対象にするためには申請書の提出が必要であるとし、アイルランドに対しその提出を求めているとのことである。なお、カナダでは、「Ceili’ s Irish Cream」というカナダ産のリキュールが商標登録されている。

イ 日本との経済連携協定(日EU・EPA)

日EU・EPAは、2019年2月1日に発効している。チーズ、バター、脱脂粉乳に設けられた関税割当や27産品のチーズ・バターのGI保護が実現したことを紹介し、世界でも トップクラスのイタリア料理店・フランス料理店が存在する状況を説明しながら、今後の伸びが期待できると発表していた。

ウ メキシコとの貿易協定

メキシコとのFTAについては、2000年に発効した協定を拡充することが2018年4月に大枠合意されており、協議が進められているところである。大枠合意されている内容の一つに、EU産食品・飲料の関税削減が含まれており、チーズについては、これまで45%までの関税率で取引されていたが、フレッシュチーズや粉末チーズなどについては 5年後に5000トンまでの無税枠が設けられ、そのほかのチーズや粉乳、バターなどについても無税枠が設けられることとなる。GIについても57産品の乳製品がメキシコで保護されることとなる。

エ ベトナムとの貿易協定

ベトナムとのFTAについては、この夏以降に欧州議会で承認される見込みであり、 2019年末から2020年初めの発効が期待されている。FTAにより、現在20%までの関税率で取引されているEU産乳製品が、一部無税となるとともに、22産品のGIチーズが保護の対象となる見込みである。

オ その他の貿易協定

2013年から始まった米国との貿易協定(TTIP)については、2016年末に合意を得られないまま、交渉が終了している。米国側は農産物を交渉対象とすることを求めているのに対し、EU側はこれを拒んでおり、交渉が始まる見込みは極めて薄い。

また、2013年から中国とはGIに関する協定を交渉中であり、2019年4月にブリュッセルで行われたEUと中国のハイレベル対話の共同宣言では、保護対象産品のリストについて「ほぼ合意に達し、2019年の妥結に向けて協議を進めている」とのことである。 また、2007年に始まり、2013年以来交渉が行われていないインドとの貿易協定については、実現が難しいかもしれないとのことである。

◆コラム3 EUで拡大する乳製品の代替市場

欧州では、フレキシタリアン(注)が増加傾向にあり、また、豆類を豊富に含む食への人気が高まっているという。

注:準菜食主義者。英国農業園芸開発公社(AHDB:Agriculture and Horticulture Development Board)の報告「Consumer Insights July 2018」によると、1週間に一度、もしくはそれ以上の頻度で食肉を食べないと言われている人の総称。

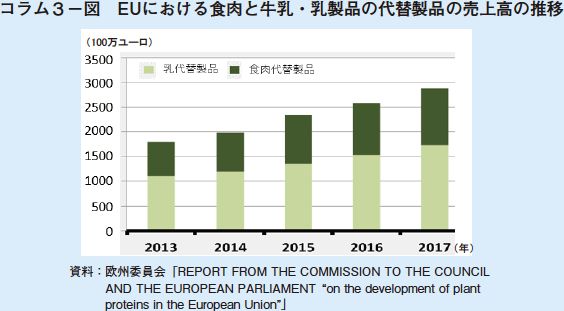

欧州委員会が2018年11月に公表した報告書「REPORT FROM THE COMMISSION TO THE COUNCIL AND THE EUROPEAN PARLIAMENT“on the development of plant proteins in the European Union”」によると、人が摂取する植物由来のたんぱく質の増加は、西欧・北欧を中心にEU各地で見られるという。また、今後増加が見込まれるのは、食肉と牛乳・乳製品の代替製品市場であり、それぞれの年増加率は14%、11%となっている(コラム3−図)。大手食品メーカーがこれら代替製品市場に参入し、大手小売店も自社のオリジナルブランドを展開していることから、これらの市場はすでにニッチな市場(小規模だが特定のニーズを持つ市場。「隙間市場」)と呼ばれるような分野ではなくなっている。

植物由来の牛乳・乳製品の代替製品(以下「乳代替品」という)は、大豆、ナッツ類、ココナッツなどの原料から作られ、牛乳・乳製品は乳代替品との競争にさらされている。

英国農業園芸開発公社(AHDB:Agriculture and Horticulture Development Board)の報告「Consumer Insights July 2018」によると、英国では、乳代替品の市場は急速に成長しており、 過去2年間一貫して2桁成長を続けているという。最も市場が拡大しているのは牛乳の代替品であり、大豆が最大の市場シェアを占めているが、エンバクやアーモンドなどの製品は現在最も急成長しているという。しかしながら、乳代替品は、その多くが、ビーガン(食肉のほか卵や乳製品も摂取しない完全菜食主義者)ではなく、新しいものを求める消費者によって消費されていると いう。ビーガンを含むベジタリアンは乳代替品市場の大部分を占めておらず、乳代替品の消費の 22%がベジタリアン、11%が乳糖不耐性によるものとしている(Kantarによる調査を引用)。また、乳代替品の再購入率は依然として牛乳・乳製品の再購入率をはるかに下回るとのことである。

また、総会では、ドイツでの植物由来の乳代替飲料の摂取に関するアンケート結果が報告された。これによると、消費者の74%は植物由来の乳代替飲料を飲んだことがないとのことである。 しかしながら、2019年第1四半期の小売販売量をみると、飲用乳が前年同期比4.1%減となったのに対し、植物由来の乳代替飲料は同27.7%増と大幅に増加しており、同10.3%増であった有機の飲用乳の増加率よりも大きく、市場が拡大していることが分かる。

総会では、2017〜2024年の7年間で世界の乳代替品の販売量は16%増加、2018〜2023年の5年間でEUの乳代替品の市場は14.5%拡大するとの予測が紹介された。乳業界からは、乳代替品の販売を拡大させたいメーカーなどが乳代替品市場を盛り上げようとしており、乳製品需要の拡大が妨げられることになるのではと危惧する声が聞かれた。

注:準菜食主義者。英国農業園芸開発公社(AHDB:Agriculture and Horticulture Development Board)の報告「Consumer Insights July 2018」によると、1週間に一度、もしくはそれ以上の頻度で食肉を食べないと言われている人の総称。

欧州委員会が2018年11月に公表した報告書「REPORT FROM THE COMMISSION TO THE COUNCIL AND THE EUROPEAN PARLIAMENT“on the development of plant proteins in the European Union”」によると、人が摂取する植物由来のたんぱく質の増加は、西欧・北欧を中心にEU各地で見られるという。また、今後増加が見込まれるのは、食肉と牛乳・乳製品の代替製品市場であり、それぞれの年増加率は14%、11%となっている(コラム3−図)。大手食品メーカーがこれら代替製品市場に参入し、大手小売店も自社のオリジナルブランドを展開していることから、これらの市場はすでにニッチな市場(小規模だが特定のニーズを持つ市場。「隙間市場」)と呼ばれるような分野ではなくなっている。

植物由来の牛乳・乳製品の代替製品(以下「乳代替品」という)は、大豆、ナッツ類、ココナッツなどの原料から作られ、牛乳・乳製品は乳代替品との競争にさらされている。

英国農業園芸開発公社(AHDB:Agriculture and Horticulture Development Board)の報告「Consumer Insights July 2018」によると、英国では、乳代替品の市場は急速に成長しており、 過去2年間一貫して2桁成長を続けているという。最も市場が拡大しているのは牛乳の代替品であり、大豆が最大の市場シェアを占めているが、エンバクやアーモンドなどの製品は現在最も急成長しているという。しかしながら、乳代替品は、その多くが、ビーガン(食肉のほか卵や乳製品も摂取しない完全菜食主義者)ではなく、新しいものを求める消費者によって消費されていると いう。ビーガンを含むベジタリアンは乳代替品市場の大部分を占めておらず、乳代替品の消費の 22%がベジタリアン、11%が乳糖不耐性によるものとしている(Kantarによる調査を引用)。また、乳代替品の再購入率は依然として牛乳・乳製品の再購入率をはるかに下回るとのことである。

また、総会では、ドイツでの植物由来の乳代替飲料の摂取に関するアンケート結果が報告された。これによると、消費者の74%は植物由来の乳代替飲料を飲んだことがないとのことである。 しかしながら、2019年第1四半期の小売販売量をみると、飲用乳が前年同期比4.1%減となったのに対し、植物由来の乳代替飲料は同27.7%増と大幅に増加しており、同10.3%増であった有機の飲用乳の増加率よりも大きく、市場が拡大していることが分かる。

総会では、2017〜2024年の7年間で世界の乳代替品の販売量は16%増加、2018〜2023年の5年間でEUの乳代替品の市場は14.5%拡大するとの予測が紹介された。乳業界からは、乳代替品の販売を拡大させたいメーカーなどが乳代替品市場を盛り上げようとしており、乳製品需要の拡大が妨げられることになるのではと危惧する声が聞かれた。

4 EU離脱に向けた英国の動向

英国のEU離脱(ブレグジット)の期限が2019年10月31日まで延長される中、英国のメイ首相が6月7日に保守党党首を辞任したことから、首相が交代することとなった。 新たな首相は7月下旬には決まるとされ、新首相の下、英国がどのような決断をするのか注目されている。

総会においても、いずれのプレゼンターも今後の行方は不透明としながら、ブレグジッ トをテーマにプレゼンテーションが行われた。

英国は、2019年10月31日までに、離脱協定およびEUと英国の将来の関係に関する協定がEUとの間で合意されず、議会によって承認されない場合、「合意なき離脱(“no deal” Brexit)」となる可能性がある。この場合、離脱に際し、移行期間は設けられず、英国には世界貿易機関(WTO)協定の関税に関するルールが適用される。また、EUは、英国に対し、EUの規則および基準の検証、税関や動植物検疫などの検査を実施することになる。

総会では、「酪農部門におけるブレグジッ ト最大の問題点は、アイルランドでの北アイルランド産生乳の処理の問題である」という発言があった。アイルランドの農業者組織 (IFA:Irish Farmers' Association)によると、2016年にアイルランドは、英国領である北アイルランドから8億リットルを超える生乳を輸入したという。輸入した生乳は、飲用乳やチーズなどの乳製品の製造に仕向けられる。そのうち約1億2000万リットルが牛乳として販売され、その量は、アイルラン ドで販売される牛乳の25%を占めている。 これまで、アイルランドと英国の間では、EUの単一市場に属していることから、関税もかからず、輸出入検査も行われていなかった。英国がどのような形でブレグジットに至るかによるものの、ブレグジット後は関税がかかるほか、検査のため、集乳を終えたタンクローリーが検査所で止まり、生乳の品質が悪化することも予想され、乳価にも影響しかねない。EUに加盟していない周辺国のノルウェーやスイスは、生乳を含む全ての食品についてEU規則に従って衛生措置を取っており、EUとの貿易に必要な輸出施設の認定や証明書の発行、輸出入検査の仕組みがすでに整っている。英国の規則が現在と同様、EU規則に従ったものであり続けたとしても、こ うした輸出入審査に係る複雑な仕組みを再構築する必要があり、混乱は容易に想像できる。

また、WTOの関税に関するルールが適用 されると、例えば、チェダーチーズでは、英国がEUに輸出する際の関税は100キログラ ム当たり167.1ユーロ(2万720円)(2016〜18年の平均価格の57%)、EUが英国に輸出する際の関税は同22.1ユーロ(2740円) (同7%) となる(AHDB「EU and UK import tariff rates for selected dairy products」)。

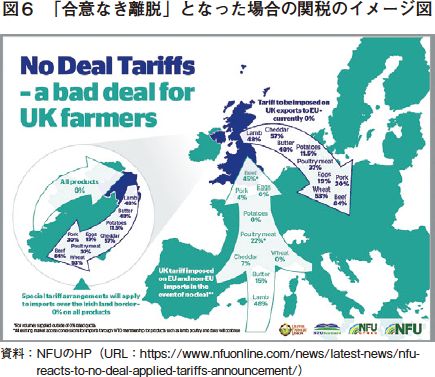

全国農業者組合(NFU:National Farmers Union)は、HPで「合意なき離脱」となり、 英国・EU間でWTOの関税に関するルールが適用された場合の関税のイメージ図を掲載している(図6)。なお、同イメージ図では、 EUと英国の間で双方向の輸出入に課せられる関税水準が不均衡になることが分かるが、特に英国とアイルランドの関税については、英国政府の「アイルランド島には国境がない」 というベルファスト合意(注4)に照らして、アイルランドから北アイルランドへの関税はゼロとされているため、著しく不均衡となる。 記憶の片隅に追いやられていた合意が、ブレグジットで大問題となることに、つい最近まで多くの人が気付いていなかったとのことである。

注4:1998年4月10日に北アイルランド問題をめぐり、英国とアイルランドの間で結ばれた和平合意。

また、労働力問題も懸念事項である。生産現場では、単一市場のため、東欧などからの移民に支えられていた労働力が不足すること によるコスト増と生産量の減少が予想され、 収益性の悪化が懸念される。

多くの生産者がCAPの直接支払いにより経営を維持しているが、離脱によりCAPからも外れることになる。英国政府は、EUを離脱しても現行CAP(2014〜2020年)期間中は支払いを継続するとしている。なお、 2021〜2027年については、英国政府が独自の直接支払いを行うとしている。しかしながら、支払い単価については、2028年の廃止に向けて段階的に削減していく見込みとなっている。

英国政府は、政府HP上で「合意なき離脱の場合の対処について」というページを開設し、情報提供している(図7)。

また、総会では英国の生産者もプレゼンテーションを行った。この生産者は、「英国がEUとの貿易関係を継続するためには合意なき離脱は絶対に避けるべきである」とし、ブレグジットのマイナス点として、季節的な労働力の確保ができなくなるなどと発言した。 また、プラス点としては、ブレグジットによ って、英国政府が、英国の農業者に適した、 よりきめ細やかな政策を独自に策定できるよ うになるかもしれない点を挙げた。「ブレグジットにより、英国政府は、適切な政策を打ち出す必要に迫られている」とし、「農地や農業活動を国民の共有財産と位置付け、農業者が生産性を向上させ、乱高下する市場動向に対応する能力を支援する仕組みを新たに作 りあげなければならない」とコメントした。

総会においても、いずれのプレゼンターも今後の行方は不透明としながら、ブレグジッ トをテーマにプレゼンテーションが行われた。

英国は、2019年10月31日までに、離脱協定およびEUと英国の将来の関係に関する協定がEUとの間で合意されず、議会によって承認されない場合、「合意なき離脱(“no deal” Brexit)」となる可能性がある。この場合、離脱に際し、移行期間は設けられず、英国には世界貿易機関(WTO)協定の関税に関するルールが適用される。また、EUは、英国に対し、EUの規則および基準の検証、税関や動植物検疫などの検査を実施することになる。

総会では、「酪農部門におけるブレグジッ ト最大の問題点は、アイルランドでの北アイルランド産生乳の処理の問題である」という発言があった。アイルランドの農業者組織 (IFA:Irish Farmers' Association)によると、2016年にアイルランドは、英国領である北アイルランドから8億リットルを超える生乳を輸入したという。輸入した生乳は、飲用乳やチーズなどの乳製品の製造に仕向けられる。そのうち約1億2000万リットルが牛乳として販売され、その量は、アイルラン ドで販売される牛乳の25%を占めている。 これまで、アイルランドと英国の間では、EUの単一市場に属していることから、関税もかからず、輸出入検査も行われていなかった。英国がどのような形でブレグジットに至るかによるものの、ブレグジット後は関税がかかるほか、検査のため、集乳を終えたタンクローリーが検査所で止まり、生乳の品質が悪化することも予想され、乳価にも影響しかねない。EUに加盟していない周辺国のノルウェーやスイスは、生乳を含む全ての食品についてEU規則に従って衛生措置を取っており、EUとの貿易に必要な輸出施設の認定や証明書の発行、輸出入検査の仕組みがすでに整っている。英国の規則が現在と同様、EU規則に従ったものであり続けたとしても、こ うした輸出入審査に係る複雑な仕組みを再構築する必要があり、混乱は容易に想像できる。

また、WTOの関税に関するルールが適用 されると、例えば、チェダーチーズでは、英国がEUに輸出する際の関税は100キログラ ム当たり167.1ユーロ(2万720円)(2016〜18年の平均価格の57%)、EUが英国に輸出する際の関税は同22.1ユーロ(2740円) (同7%) となる(AHDB「EU and UK import tariff rates for selected dairy products」)。

全国農業者組合(NFU:National Farmers Union)は、HPで「合意なき離脱」となり、 英国・EU間でWTOの関税に関するルールが適用された場合の関税のイメージ図を掲載している(図6)。なお、同イメージ図では、 EUと英国の間で双方向の輸出入に課せられる関税水準が不均衡になることが分かるが、特に英国とアイルランドの関税については、英国政府の「アイルランド島には国境がない」 というベルファスト合意(注4)に照らして、アイルランドから北アイルランドへの関税はゼロとされているため、著しく不均衡となる。 記憶の片隅に追いやられていた合意が、ブレグジットで大問題となることに、つい最近まで多くの人が気付いていなかったとのことである。

注4:1998年4月10日に北アイルランド問題をめぐり、英国とアイルランドの間で結ばれた和平合意。

また、労働力問題も懸念事項である。生産現場では、単一市場のため、東欧などからの移民に支えられていた労働力が不足すること によるコスト増と生産量の減少が予想され、 収益性の悪化が懸念される。

多くの生産者がCAPの直接支払いにより経営を維持しているが、離脱によりCAPからも外れることになる。英国政府は、EUを離脱しても現行CAP(2014〜2020年)期間中は支払いを継続するとしている。なお、 2021〜2027年については、英国政府が独自の直接支払いを行うとしている。しかしながら、支払い単価については、2028年の廃止に向けて段階的に削減していく見込みとなっている。

英国政府は、政府HP上で「合意なき離脱の場合の対処について」というページを開設し、情報提供している(図7)。

5 おわりに

EUは2018年に深刻な干ばつに見舞われたものの、2019年に入り生乳生産が改善してきている。今後、天候に恵まれれば、2019年も生乳出荷量が増加すると予想される。乳製品輸出についても、チーズをはじめEU産乳製品への世界的な需要の高まりから、引き続き拡大が見込まれる。欧州委員会は、EU域内外の農産物輸出促進に向けたプロモーション活動を進めつつ、輸出先国との貿易 交渉により、世界でのEU産農産品の保護(GI の保護)や関税削減などの輸出環境の改善に取り組んでおり、CETAの発効により2018 年のカナダ向けチーズ輸出量は前年比3割増となるなど貿易面での成功がみられる。

しかしながら、酪農部門をみると、環境規制が強まる中で酪農が営まれているため経産牛の飼養頭数は減少傾向にあり、遺伝的改良による1頭当たり乳量の増加で、生産量を維持している状況にある。また、国連が策定した2030年に向けた持続可能な開発目標の達成に向け、次期CAPでも環境への対応が拡充されるとみられるなど、今後さらに農業生産への制約が増すことも予想される。そして、乳業部門では、市場規模は小さいものの急速に拡大する乳代替品との競合や、貿易面に ける先行きが不透明なブレグジットへの対応、米国によるEU産乳製品への追加関税の賦課など今後課題となりうる事柄が多くある。

EUの乳製品輸出量は世界の乳製品輸出量の約3割を占めており、EUの酪農・乳業は国際乳製品市場において大きな影響力を持っていることから、生産動向や貿易政策などの動向が注目される。

しかしながら、酪農部門をみると、環境規制が強まる中で酪農が営まれているため経産牛の飼養頭数は減少傾向にあり、遺伝的改良による1頭当たり乳量の増加で、生産量を維持している状況にある。また、国連が策定した2030年に向けた持続可能な開発目標の達成に向け、次期CAPでも環境への対応が拡充されるとみられるなど、今後さらに農業生産への制約が増すことも予想される。そして、乳業部門では、市場規模は小さいものの急速に拡大する乳代替品との競合や、貿易面に ける先行きが不透明なブレグジットへの対応、米国によるEU産乳製品への追加関税の賦課など今後課題となりうる事柄が多くある。

EUの乳製品輸出量は世界の乳製品輸出量の約3割を占めており、EUの酪農・乳業は国際乳製品市場において大きな影響力を持っていることから、生産動向や貿易政策などの動向が注目される。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部 (担当:企画情報グループ)

Tel:03-3583-4398 Fax:03-3584-1246