ホーム > 畜産 > 畜産の情報 > 中国における酪農・乳製品生産の現状と今後の需給見通し

海外情報 畜産の情報 2019年9月号

中国における酪農・乳製品生産の現状と今後の需給見通し

調査情報部 寺西 梨衣、瀬島 浩子

【要約】

乳製品需要が伸びる中国では、生産・加工構造もめまぐるしく変化している。ここ数年で急速に中小規模の酪農家が廃業し、酪農家の大規模化・集約化が進んだ。また、消費の変化や乳製品の安全性確保に対応するため、乳業メーカーの構造も変化してきている。それでも 増え続ける需要には対応できず、乳製品の輸入は増加し続けている。巨大な人口を抱える同国の乳製品の需給動向は、日本をはじめ世界需給に影響を与え得るため、今後の動向を注視 していく必要がある。

1 はじめに

中国では、経済発展による生活水準の向上や「一人っ子政策」の廃止により乳製品の需要は1995年以降増加の一途をたどっている。一方、生乳生産量は増産を続けていたが、ここ10年はほぼ横ばいで推移している。

本稿では、近年の同国の酪農・乳製品生産の変化に焦点をあて、現状と今後の需給見通 しについて、2019年5月に北京市および河北省で行った現地調査に基づき報告する。本稿中の為替レートは、1元=16.06円および1米ドル=110円(2019年7月末TTS相場:16.06円/109.64円)を使用した。

本稿では、近年の同国の酪農・乳製品生産の変化に焦点をあて、現状と今後の需給見通 しについて、2019年5月に北京市および河北省で行った現地調査に基づき報告する。本稿中の為替レートは、1元=16.06円および1米ドル=110円(2019年7月末TTS相場:16.06円/109.64円)を使用した。

2 酪農の概要

(1)生乳生産量の推移

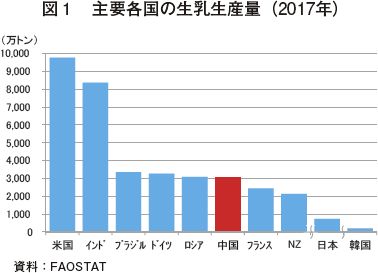

2017年の中国の生乳生産量は約3000万 トンであった。これは、世界第6位、日本(728万トン)の約4.2倍であり、中国は、世界の主要生乳生産国の一つといえる(図1)。

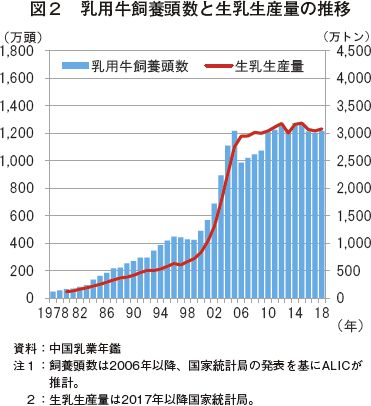

酪農・乳業は、畜産業の中でも草地資源を活用できる効率のよい産業であること、乳製品は国民の健康増進にも欠かせないとしていることから、政府は、1978年の改革解放以降、酪農業を重要産業に位置付け、発展を推進してきた。このため、生乳生産量は2000年に入り急増した。1998年には663万トンであったが、2008年には4.5倍の3010万 トンまで増加した(図2)。なお、2017年以降は、中央一号文書(注1)でも酪農業の強化を強調している。

(注1) 毎年年頭に発表される、政府が農業の方針や優先課題を示す文書。

一方で、2008年には「メラミン混入事件」が発生(注2)、また、飼料価格の上昇などによる収益の低下、環境規制の強化など、酪農経営にとって厳しい状況が続いている。中国国家統計局は2018年9月、第3次農業センサス(注3)の結果に基づいて2006年以降の統計数値を大幅に修正した。これにより、直近10年は生乳生産量が増加していないことが判明し、2010年以降は、飼養頭数・生乳生産量ともにほぼ横ばいで推移している(図2)。

(注2) 2008年9月、国内乳業メーカー製の幼児用調製粉乳を摂取した乳幼児に泌尿器系疾患が多発し、水増しした原料乳のタンパク質含有量を多く偽るためにメラミン(大量に摂取すると毒性のある有機化合物)が混入されていたことが発覚した事件。死者は6人、影響は約30万人に及んだとされる。

(注3) 2016年12月末日時点の状況を調べるセンサス調査。 詳しくは、海外情報「豚肉生産量などの統計数値を遡って大幅修正(中国)」(https://www.alic.go.jp/chosa-c/joho01_002340.html)を参照されたい。

(2)地域別生産量

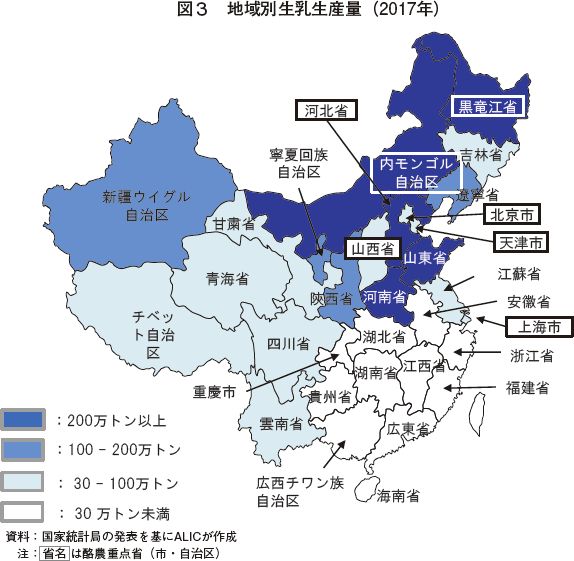

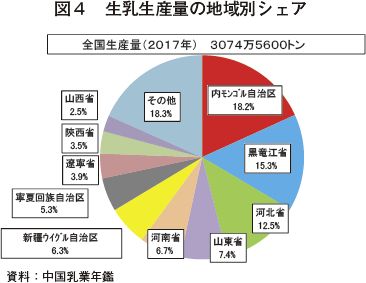

政府は、2003年に北京市、天津市、上海市、河北省、山西省、内モンゴル自治区、黒龍江省の七つの地域を酪農重点省(市・自治区)に制定している。また、2008年には、13省313県(注4)を酪農重点地域と定め、豊富な草地資源と冷涼な気候を有する北部を中心に、酪農・乳業を振興してきた。地域別生産量をみると、これら重点地域を中心に、内モンゴル自治区をはじめ上位5省で全体の6割、上位10省で8割が生産されている(図3、4)。(注4) 中国では、大きい行政区分から順に、「省級(省、直轄市など)」、「地級(地級市、自治州など)」、「県級(県、県級市、市轄区など)」などとなっており、青島市と煙台市は地級市である。

(3)大規模化・集約化の進展

政府はさらに、酪農家の大規模化、集約化を進めてきた。2008年から、飼養頭数が300頭規模以上の農家に対してのみ、搾乳や飼料関係、排せつ物処理などの施設整備、乳牛の改良などに活用できる補助金を支給している。

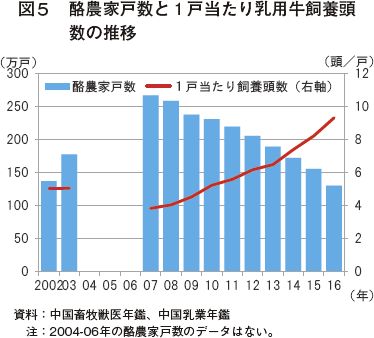

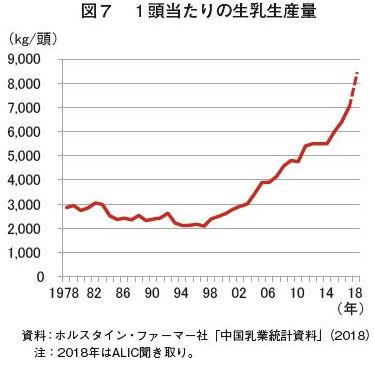

この結果、酪農業の構造は大きく変化した。 経営難のため中小規模の酪農家の廃業が進んだ一方飼養頭数100頭以上の大規模農家が増加したため、全国の飼養頭数は維持されている。酪農家1戸当たり乳用牛飼養頭数は徐々に増加し、2016年で9.3頭と、2007年(3.8頭)と比べて2.4倍になっている(図5)。

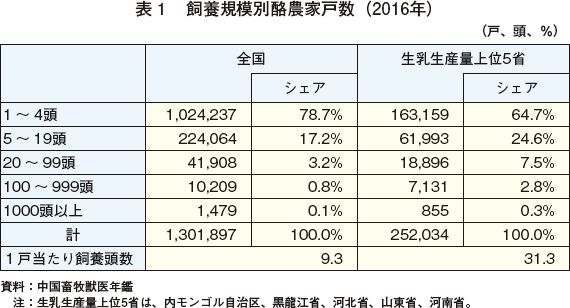

2018年の日本の酪農家の1戸当たり経産牛飼養頭数は54頭であり、中国は日本より大規模農家の割合が小さい。実際、飼養規模別酪農家戸数をみると、酪農家約130万戸のうち、1〜4頭規模の、いわゆる庭先農家が約100万戸と約8割を占めている(表1)。政府の支援対象(300頭以上)を含む100頭以上層は、生乳生産量上位5省で約3%であり、全国では全体の1%にも満たない。

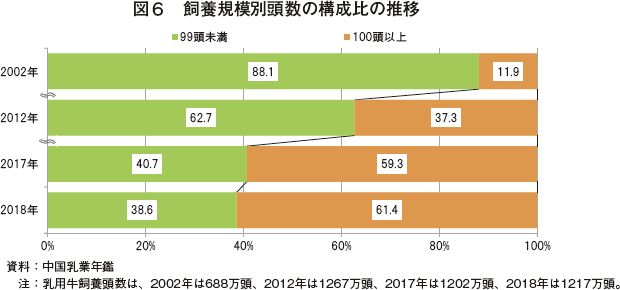

一方で、飼養規模別頭数の構成比をみると、100頭以上層は、2002年時点では11.9%であったが、2017年は59.3%、2018年には61.4%まで増加している(図6)。現地専門家によると、生乳生産量上位10省では100頭以上層で75%以上を占め、その平均飼養頭数は300頭を超えている。

これらのことから、中国の酪農生産は二極化し、全体の1%に満たないごく一部の農家がここ数年で急速に規模拡大したこと、300頭規模以上の酪農家により中国の生乳生産が支えられていることがうかがえる。

(4)飼養技術の向上

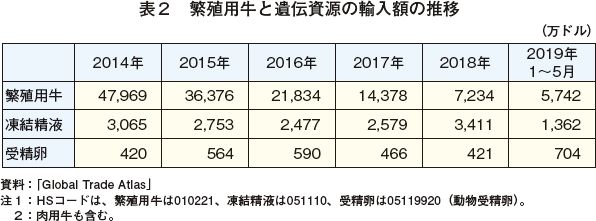

中国酪農の急速な規模拡大は、欧米などの酪農先進国からの遺伝資源や技術の導入によって可能となっている。中国では、全国30カ所にある種雄牛センター(注5)を核に政府主導で乳牛改良を進めてきた。2014年ごろまでは、豪州やニュージーランド(以下「NZ」という)から10カ月齢程度のホルスタイン種の雌牛を輸入していた。現在も生体の輸入は行われているものの減少傾向にあり、代わって米国やカナダから凍結精液、米国やNZから受精卵が輸入されるようになってきた(表2)。2019年に入ると前年を上回る勢いで生体が輸入され、また、受精卵の輸入もかなり増加している。今までも酪農家の規模拡大は進んできたが、生乳供給不足解消のためにはさらなる増頭が必要であり、今後も遺伝資源の輸入が増加する可能性は高い。

(注5) 各省1カ所以上、全国40カ所にあり、そのうち30カ所で乳牛を扱っている。元は国営であったが、今は民営施設。

(5)生乳の農家販売価格

中国には日本のような農協がなく、酪農家と乳業メーカーが直接交渉して乳価を決めている。交渉においては酪農家の立場が弱く、買いたたかれることが多い。現地専門家によると、交渉は、①価格②乳質③乳業メーカーのサービス(融資)─によって決定する。全体的には酪農家と乳業メーカーは良好な関係を築いているが、①については、買取価格が低価格であった場合、酪農家が販売を断り、他の乳業メーカーに販売することもある。②については、近年は高品質な乳製品が好まれることが多く、原料乳に買取基準が設定されているケースがあり、この基準を満たしていなかった場合、乳業メーカーが農家からの買い取りを断ることがある。③については、酪農家は慣例として乳業メーカーから乳代を前借りしていることが多い。近年は人間関係が希薄になっていることで、このようなサービスが低下し、交渉が決裂することがあるという。

このような中、生乳の農家販売価格は、2014年には1キログラム当たり4.2元(67円)まで上昇したものの、2015年以降は同 3.4〜3.6元(約56円)と低い水準で推移している(図8)。しかしこれは、還元乳などの乳製品の原料となる輸入全粉乳のCIF価格(2018年は1キログラム当たり2.43元(39円))より高い(注6)。さらに、安全性の観点から国産に不信感を抱く消費者もまだ多いため、酪農家は、コストを削減して輸入原料との競争力を確保するか、品質や安全性を向上させる必要がある。

(注6) 生乳の農家販売価格と輸入全粉乳のCIF価格は単純に比較できるものではないが、現地政府関係者は目安としている。

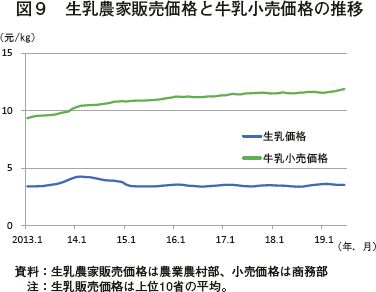

2017年上半期の1キログラム当たりの生乳農家販売価格は同3.68元(59円)、牛乳の小売価格は同11.4元(183円)であり、両者の差は約2.6倍であった(図9)。現地専門家によると、近年は、物価の上昇に伴い小売価格は上昇しているものの、農家販売価格は上昇していない。一方、生乳1キログラム当たりの生産コストは2017年の2.42元(39円)から2018年の3.32元(53円)まで増加している。このため、酪農家の2015年以降の生乳1キログラム当たりの平均利益は0.3元(10円)と低い状況が続いている。

(6)酪農の収支

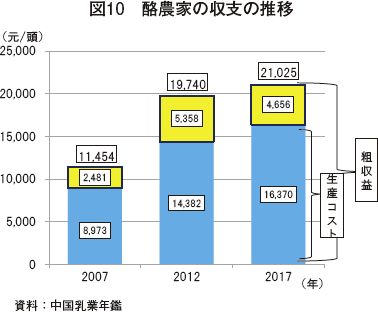

過去10年で、1頭当たりの粗収益は、1万1454元(18万3951円)から2万1025元(33万7662円)、生産コストは8973元(14万4106円)から1万6370元(26万2902円)に増加した結果、純利益は2481元(3万9845円)から4656元(7万4775円)と約1.9倍に増加した。しかし、5年前の2012年と比較すると、粗収益の増加以上に生産コス トが増加しており、純利益は減少している(図10)。

粗収益の増加は、適切な飼養管理を行うこと、能力の低い牛を淘汰することで平均乳量が増加したためである。従って、このような取り組みを実施している大規模農家での生産額が高く、こうした大規模農家では、規模拡大や機械化によるコスト低減対策もあることから、純利益も多い(表3)。しかし、前述の通り生乳価格が低水準で推移しているため、大規模農家であっても、廃業したり、肉用牛へ転換したりする農家もある。

なお、搾乳牛を1頭増頭するためには、牛そのものの価格やその周辺設備を含めて3〜4万元(約56万円)必要とされているが、大規模農家に対する政府の補助は、1戸当たり80〜100万元(約1445万円)であるため、最も小規模の補助対象農場(300頭)が増頭時に受け取れる補助金は25〜27頭分である。

生産コストの増加は、乳量を増加させるために濃厚飼料の給与割合が増えたことと、濃厚飼料の価格そのものが上昇したこと、加えて、人件費や土地代が上昇したことによる(図 11)。

このため、飼料生産振興の必要性が高まっており、政府は2012年以降、良質なアルファルファの生産振興や飼料用トウモロコシ増産のための政策を打ち出している。ここ数年、これらの作付面積が拡大してきており、この政策の効果が注目される。

◆コラム1 大規模酪農家の状況

北京市内から車で1時間半程度の河北省保定市にある酪農家を調査することができた。

この農場の代表者は、酪農を経営していた父親から人工授精や疾病の対応などの飼養管理技術を学んだ後独立して、2013年ごろに当該農場を買収した。買収後は設備投資を行い、牛舎、飼 料庫、バンカーサイロなどを新設。また、イスラエルから搾乳パーラーを、豪州から搾乳牛を輸入するなどにより増頭を図り、飼養頭数は、買収当初の100頭から1200頭まで拡大した。現在は、ノルウェーから精液を輸入し、全て自身で人工授精を行うことで、後継牛を確保している。

2014年には大手乳業メーカーの伊利社が定めるSOP(標準作業手順書)を導入するなど、乳質向上にも努めている。搾乳は、従業員5名程度で1日3回実施し、1頭当たりの搾乳量は1日当 たり平均36キログラム、年間で8000キログラムになる。生乳は全量、農場から100キロメートル以内に工場が所在する伊利社に1キログラム当たり3.6元(58円)で出荷している。

農場の周辺は二毛作地帯で、小麦やトウモロコシが生産されている。しかし、良質な飼料を安定的に入手するために自社で飼料は生産せず、トウモロコシやアルファルファなどは米国や豪州からの輸入品であり、圧ぺんトウモロコシやほ育飼料は国内の飼料会社から購入している。購入した飼料の一部は農場内でサイレージ化し、TMRにして給与している。

また、全頭に歩数計を装着して、発情兆候をシステムで監視している。農場の作業は基本的に従業員が行い、代表者は人工授精など繁殖業務と、事故など緊急時の対応のみである。

これらの取り組みにより、生産コストは1キログラム当たり1.7元(27円)とかなり低い。政府による環境規制により、所有していた2農場のうち1農場の経営を断念せざるをえなかったが、2019年も牛舎を新設するなど、増産に向けて投資を進めている。これからの中国では、このように経営能力の高い農家が生き残るのではないだろうか。

この農場の代表者は、酪農を経営していた父親から人工授精や疾病の対応などの飼養管理技術を学んだ後独立して、2013年ごろに当該農場を買収した。買収後は設備投資を行い、牛舎、飼 料庫、バンカーサイロなどを新設。また、イスラエルから搾乳パーラーを、豪州から搾乳牛を輸入するなどにより増頭を図り、飼養頭数は、買収当初の100頭から1200頭まで拡大した。現在は、ノルウェーから精液を輸入し、全て自身で人工授精を行うことで、後継牛を確保している。

2014年には大手乳業メーカーの伊利社が定めるSOP(標準作業手順書)を導入するなど、乳質向上にも努めている。搾乳は、従業員5名程度で1日3回実施し、1頭当たりの搾乳量は1日当 たり平均36キログラム、年間で8000キログラムになる。生乳は全量、農場から100キロメートル以内に工場が所在する伊利社に1キログラム当たり3.6元(58円)で出荷している。

農場の周辺は二毛作地帯で、小麦やトウモロコシが生産されている。しかし、良質な飼料を安定的に入手するために自社で飼料は生産せず、トウモロコシやアルファルファなどは米国や豪州からの輸入品であり、圧ぺんトウモロコシやほ育飼料は国内の飼料会社から購入している。購入した飼料の一部は農場内でサイレージ化し、TMRにして給与している。

また、全頭に歩数計を装着して、発情兆候をシステムで監視している。農場の作業は基本的に従業員が行い、代表者は人工授精など繁殖業務と、事故など緊急時の対応のみである。

これらの取り組みにより、生産コストは1キログラム当たり1.7元(27円)とかなり低い。政府による環境規制により、所有していた2農場のうち1農場の経営を断念せざるをえなかったが、2019年も牛舎を新設するなど、増産に向けて投資を進めている。これからの中国では、このように経営能力の高い農家が生き残るのではないだろうか。

3 牛乳・乳製品の生産状況

(1)生産の概要

牛乳・乳製品の生産量は近年一貫して増加 を続け、2016年には3073万トン(製品ベース)となった。しかし、その後減少傾向で推移し、2018年は、前年比8.4%減の2784万トンであった(図12)。生産量の9割以上が飲用乳等(牛乳やヨーグルト)で、1割弱が全粉乳や育児用調製粉乳(以下「育粉」と いう)などの粉乳類や、チーズ、バターである。ただし、チーズやバターは製造技術が十分でないことや輸入品の価格競争力が高いことから、国内ではほとんど生産されていない。全粉乳は、還元乳やヨーグルト、育粉などの原料となる。

現地専門家によると、中国では、全粉乳から飲用乳等を生産することが多い。生産地から離れている消費地が多く、生乳を一度粉に して運搬し、消費地で還元乳やヨーグルトなどを生産する方がコストが低いためである。また、全粉乳は、国内で不足する生乳を補う役割も果たしており、2018年には供給量の約3割を占める52万トンが輸入された(図13)。

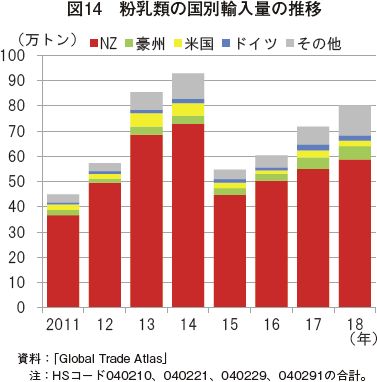

2008年にはNZと自由貿易協定(以下「中NZ・FTA」という)を締結したが、これにより、2019年に枠内関税が撤廃される粉乳類(全粉乳、脱脂粉乳、無糖れん乳)は、8割程度をNZから輸入している(注7)。ただし、最近では、原料調達先を多様化する動きがあり、NZから7年遅れて自由貿易協定を締結した豪州(中豪FTA)からの輸入が増加傾向にある(図14)。

(注7) 中NZ・FTAおよび中豪FTAについては、『畜産の情報』 2016年9月号「中国の牛乳・乳製品をめぐる動向〜産業構造の変化と今後の国際需給への影響〜」(https://www.alic.go.jp/content/000128130.pdf)P95を参照されたい。

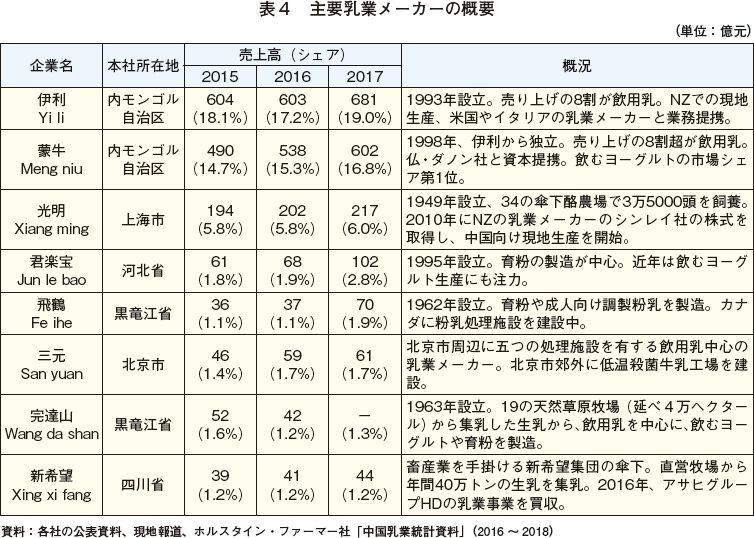

(2)主な乳製品メーカーの概況

乳製品メーカーは、主要生産地や北京市・上海市など都市部に本社があり、2017年は上位10社で売上高の5割を占めている(表4)。トップの伊利や蒙牛は、主に飲用乳を生産、北京市に本社がある三元食品は飲用乳の他粉乳やチーズ・バターなども生産している。また、飛鶴や君楽宝のような、育粉生産に特化したメーカーもある。

近年は生乳生産が伸び悩んでいるため、メーカー間の生乳獲得競争が激化しており、直営農場の建設や国内外への投資も進んでいる。さらに、調達元を多様化する動きがあり、国内では今まで主要な生産地ではなかった甘粛省、海外ではNZやカナダなどでの農場や工場の建設が報道されている(表4)。

(3)育粉の登録制度と乳業メーカーの構造変化

2008年の「メラミン混入事件」以降、消費者の国産品に対する信頼はいまだ回復されていない。政府は、国内に流通する育粉の安全性を確保するため「乳幼児用粉乳の配合登録管理弁法」を制定し、2018年1月に本格施行となっている。これにより、国内製造品、輸入品ともに育粉製品の配合を国家市場監督管理総局に登録する必要がある(注8)。現地専門家によると、この登録制度は順調に運用され、国内での育粉販売に混乱は生じていない。しかし、実際には制度に対応できない中小規模のメーカーが多数淘汰された一方、大手乳業メーカーが売り上げとシェアを拡大している。この制度によって乳業の構造が変わってきており、今はその変革の時期だといえる。

(注8) 詳細は『畜産の情報』2016年9月号「中国の牛乳・乳製品をめぐる動向〜産業構造の変化と今後の国際需給への影響〜」(https://www.alic.go.jp/content/000128130.pdf)P104〜106を参照されたい。

◆コラム2 育粉メーカーの取り組み

2017年の売上高第5位の飛鶴乳業は、育粉生産ではトップ企業である。年間生産量は製品ベースで5〜6万トン。生乳換算にすると、約60万トンとなる。製品の99%が育粉で、他に成人用粉ミルクを製造しており、飲用乳やヨーグルトは製造していない。

2016年以降、製造量は毎年1.5倍に増加しており、2018年の売り上げは115億元(1847億円)。2019年は150億元(2409億円)を目標としている。このような急成長は前述の育粉の登録制度によるところが大きく、他の大手育粉製造企業も、平均すると毎年2〜3割は育粉の売り上げが増加している。

同社は、業界トップを維持するため、①必要量を安定的に供給できる体制を構築する②新鮮な生乳を原材料に使用する─などの工夫を行っている。原料は、鮮度を優先しているため、黒竜江省斉々哈爾(チチハル)に5カ所ある工場から100キロメートル以内の契約農場から購入している。契約農場は7〜8カ所で、1農場当たり7000〜8000頭規模である。契約の条件は、徹底した生産管理と良質な生乳の提供が可能であることである。契約農場は、欧米から最先端の設備と技術を導入し、良質な飼料を給与することにより、毎年1.5倍程度の増産を達成しているため、現時点では自社農場設立の予定はない。

また、大都市近郊に配送拠点となる倉庫を所有し、この倉庫から各スーパーなどに製品を運搬 している。このように、工場近隣の契約農場で生産された良質な生乳を使用することで、搾乳から最短8日で消費者に届けることができている。さらに、商品のトレーサビリティシステムも導入するなど、品質管理に配慮した取り組みも実施しており、今後も消費者に求められる育粉中心に製造していく意欲を示している。

2016年以降、製造量は毎年1.5倍に増加しており、2018年の売り上げは115億元(1847億円)。2019年は150億元(2409億円)を目標としている。このような急成長は前述の育粉の登録制度によるところが大きく、他の大手育粉製造企業も、平均すると毎年2〜3割は育粉の売り上げが増加している。

同社は、業界トップを維持するため、①必要量を安定的に供給できる体制を構築する②新鮮な生乳を原材料に使用する─などの工夫を行っている。原料は、鮮度を優先しているため、黒竜江省斉々哈爾(チチハル)に5カ所ある工場から100キロメートル以内の契約農場から購入している。契約農場は7〜8カ所で、1農場当たり7000〜8000頭規模である。契約の条件は、徹底した生産管理と良質な生乳の提供が可能であることである。契約農場は、欧米から最先端の設備と技術を導入し、良質な飼料を給与することにより、毎年1.5倍程度の増産を達成しているため、現時点では自社農場設立の予定はない。

また、大都市近郊に配送拠点となる倉庫を所有し、この倉庫から各スーパーなどに製品を運搬 している。このように、工場近隣の契約農場で生産された良質な生乳を使用することで、搾乳から最短8日で消費者に届けることができている。さらに、商品のトレーサビリティシステムも導入するなど、品質管理に配慮した取り組みも実施しており、今後も消費者に求められる育粉中心に製造していく意欲を示している。

4 消費と輸入

(1)消費の概要

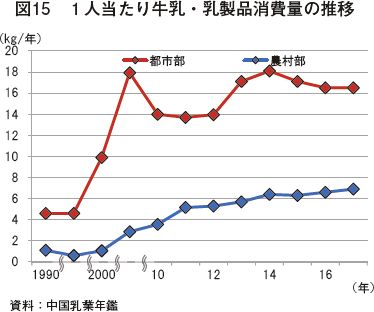

国家統計局によると、牛乳・乳製品の消費は増加しており、2016年の総消費量は1750万トン(生乳換算)。1人当たりでは12.6キログラムとなるが、供給可能量(国内生産量+輸入量)は35.8キログラムであるため、実際の消費量はこれより多いとみられる。また、現地専門家はまだ伸びる余地はあると見ている。都市部においては、消費量は、2014年を ピークに近年は減少傾向であるが、生活水準の向上や安全志向により高品質な乳製品が求められている。また、健康志向もあいまってヨーグルトの消費が増加するとともに、コールドチェーンの発達により、冷蔵品の消費が増加するなどの変化がある(図15、16)。

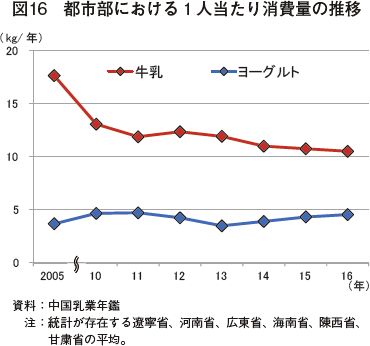

飲用乳については、冷蔵で流通する低温殺菌乳(中国では、常温流通が可能なLL牛乳以外の牛乳を「低温殺菌乳」というため、本稿でも同様に使用する)の製造が増加し、都市部近郊で工場も建設されている。現地専門家によると、特に広東省や福建省で低温殺菌乳の消費が多く、近隣で工場を新しく建設する動きがある。また、中国で「ヨーグルト」といえば「飲む」タイプのことを指すが、近年は「食べる」タイプの商品も増えてきており、消費スタイルも変化を続けている。

農村部においては、乳製品消費の大部分は常温品であり、2016年時点での消費量はまだ都市部の3分の1程度であるが、ここ数年でコールドチェーンが発達している地域が増えてきており、このような地域では冷蔵品の消費も増えている。生活水準の向上により消費量全体が増加傾向にあり、今後も需要は拡大すると考えられる。

このように、都市部と農村部それぞれで消費動向が変化している中、業界の動きを見ると、乳製品生産量のうち常温品と冷蔵品の比率は8:2で、この数年は変化がない。都市部や一部の農村部での冷蔵品の需要が拡大した一方で、農村部でも常温品需要が拡大し、生産量そのものが増加しているため、この比率は変わっていないとのことである。

なお、冷蔵品の運送は、乳業メーカーが自ら行う場合と、冷蔵運送専門業者に委託する場合があり、後者が多い。後者は、乳製品専門の業者もいるが、食品全般を扱う業者が主流である。

(2)輸入動向

需要の増加に伴い、乳製品の輸入も増加している。2018年の乳製品輸入額は史上初めて100億ドル(1兆1000億円)を突破し、輸入量は製品ベースで264万トンとなった。ア 飲用乳

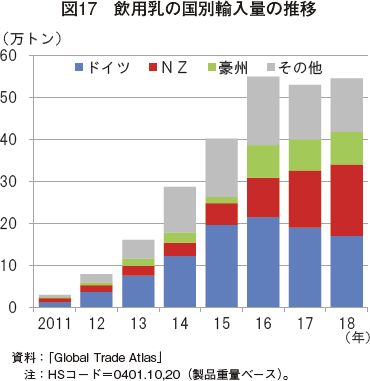

後述の通り、家庭用や贈答用として消費される。輸入量は2016年に55万トンまで増加し、その後横ばいで推移している。主にドイツから輸入されていたが、2017年以降は、NZや豪州からの輸入が増加している(図17)。

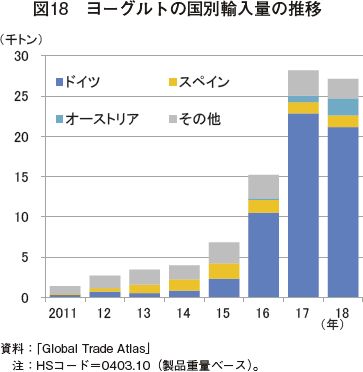

需要の拡大により、ここ3年で輸入が急増 し、2018年は前年よりやや減少したものの2015年の約4倍の2万7135トンを輸入しており、ドイツが圧倒的なシェアを占める。2019年も需要が堅調であるため、同程度輸入されると考えられる(図18)。

ウ チーズ

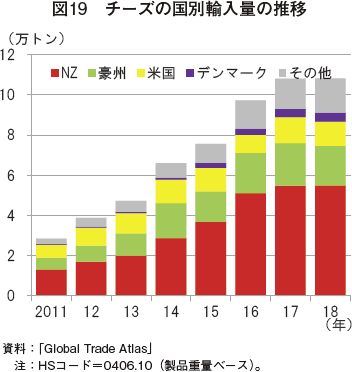

前述の通り、需要はほぼ輸入で賄っている。コーヒーチェーンやピザチェーンなどの外食店で需要が増加しているため、輸入は増加しており、2018年の輸入量は10万8278トンであった。今後も国内生産が急増する見込みはないため、引き続き輸入に依存すると考えられる(図19)。

エ バター

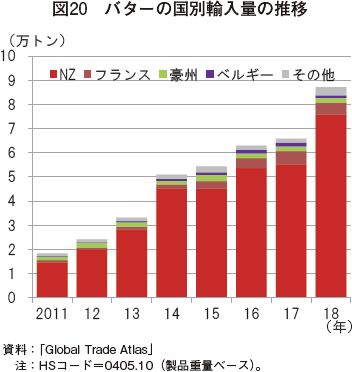

各種ペストリーやクロワッサンなどパンの消費が伸びており、主要な材料の一つであるバターの消費も増加している。2018年の輸入量は、前年から32%増の8万7190トンであった。チーズと同様にバターの輸入も引き続き増加するとされている(図20)。

オ 育児用調製粉乳(育粉)

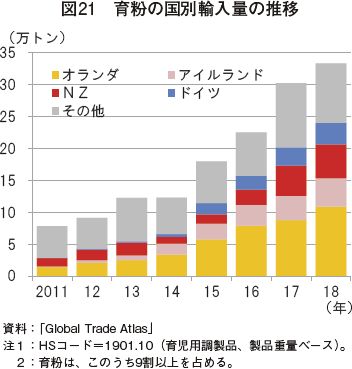

2018年の輸入量は32万4000トンであった。「メラミン混入事件」以降、国産への不信感から育粉の輸入が増加してきたが、「一人っ子政策」が廃止されたため需要はさらに増加し、2015年以降の輸入量は毎年30% 程度増加している。今後は、増加の勢いは落 ち着くものの、あと数年は輸入増が続くと考えられている(図21)。

◆コラム3 販売されている主な商品

スーパーやコンビニエンスストアには必ず乳製品コーナーがあり、売り場面積も肉類と同様もしくはそれ以上の広さがある。販売されている主な商品とその価格について紹介する。

ア 牛乳

冷蔵品の消費が増加しているものの、いまだに売り場面積の大半を常温品のLL牛乳が占めている。どのスーパーでも5社以上、国産品と輸入品両方の商品を扱っており、商品数は日本より確実に多い。

LL牛乳はプラスチックボトルタイプ、袋タイプおよび紙タイプがあり、手軽に消費できる袋タイプが好まれている。また、春節(旧正月。2019年は1月下旬から2月上旬)などで地元に帰省する際の贈答品やストック用として箱売りされているものもあり、入り口やレジ横など目立つ位置に置かれている。

冷蔵品は、ペットボトルタイプと紙タイプがある。冷蔵品はほぼ全て国産。

なお、LL牛乳は、常温でも冷蔵でも販売されており、消費者は好みの製品を購入することができる。

イ ヨーグルト

飲むタイプにはカップタイプ、袋タイプがあり、牛乳と同様に袋タイプが好まれる。また、 袋タイプは常温でも販売可能であり、冷蔵コーナー、常温コーナーの2カ所で販売されていた。固形の食べるタイプには、カップタイプが多い。

商品数、売り場面積ともに牛乳の倍以上で、ヨーグルトが食生活に浸透していることがうかがえた。

ウ チーズ

スーパーではスライスチーズや子供用チーズが販売されており、乳製品コーナーのごく一部に陳列されていた。チーズはほぼ輸入品である。中国では子供には高くても良い物を食べさせる傾向にあり、健康に良いとされている子供用チーズは売れ筋商品である。

エ バター

外食での消費は増加しているが、家庭で消費する文化はまだ浸透しておらず、スーパーでも1〜2商品しか扱われていない。乳製品コーナーの片隅に、マーガリンなどと一緒に販売されており、調査先では国産バターは見かけなかった。

オ 育粉

現地専門家によると、近年は通信販売が増えているため、スーパーでの取り扱いは減少している。売り場面積は、一般的なスーパーでは国産品と輸入品がほぼ半々であったが、高級住宅街に近いスーパーでは輸入品のみ取り扱っていた。このことからも国産への不信感が完全に払拭できていないことがわかる。

ア 牛乳

冷蔵品の消費が増加しているものの、いまだに売り場面積の大半を常温品のLL牛乳が占めている。どのスーパーでも5社以上、国産品と輸入品両方の商品を扱っており、商品数は日本より確実に多い。

LL牛乳はプラスチックボトルタイプ、袋タイプおよび紙タイプがあり、手軽に消費できる袋タイプが好まれている。また、春節(旧正月。2019年は1月下旬から2月上旬)などで地元に帰省する際の贈答品やストック用として箱売りされているものもあり、入り口やレジ横など目立つ位置に置かれている。

冷蔵品は、ペットボトルタイプと紙タイプがある。冷蔵品はほぼ全て国産。

なお、LL牛乳は、常温でも冷蔵でも販売されており、消費者は好みの製品を購入することができる。

イ ヨーグルト

飲むタイプにはカップタイプ、袋タイプがあり、牛乳と同様に袋タイプが好まれる。また、 袋タイプは常温でも販売可能であり、冷蔵コーナー、常温コーナーの2カ所で販売されていた。固形の食べるタイプには、カップタイプが多い。

商品数、売り場面積ともに牛乳の倍以上で、ヨーグルトが食生活に浸透していることがうかがえた。

ウ チーズ

スーパーではスライスチーズや子供用チーズが販売されており、乳製品コーナーのごく一部に陳列されていた。チーズはほぼ輸入品である。中国では子供には高くても良い物を食べさせる傾向にあり、健康に良いとされている子供用チーズは売れ筋商品である。

エ バター

外食での消費は増加しているが、家庭で消費する文化はまだ浸透しておらず、スーパーでも1〜2商品しか扱われていない。乳製品コーナーの片隅に、マーガリンなどと一緒に販売されており、調査先では国産バターは見かけなかった。

オ 育粉

現地専門家によると、近年は通信販売が増えているため、スーパーでの取り扱いは減少している。売り場面積は、一般的なスーパーでは国産品と輸入品がほぼ半々であったが、高級住宅街に近いスーパーでは輸入品のみ取り扱っていた。このことからも国産への不信感が完全に払拭できていないことがわかる。

5 需給見通し

近年の需給動向を見ると、生乳生産量は横ばいで推移しているが、生産振興政策の効果もあり、今後は微増すると考えられている。

一方、消費量については統計がないため正確な数字は確認できないが、政府関係者によると、乳製品消費の約85%を占める飲用乳およびヨーグルトの2018年の消費量は、前年と比べ4.6%増加した。近年は毎年同等の増加率であり、今後も同程度増加すると考えられている。また、チーズやバターの消費も伸びていることから、あと数年は消費増が続 く見込みである。

乳製品の輸入量は毎年増加しており、2018年は前年比6.5%増であった。短期的には同様のペースで増加するとされているが、長期的には、国内生乳生産の増加分で、 国内生産が可能な全粉乳や育粉の生産が増加するため、それらの輸入は減少し、食文化の変化によりチーズやバターの輸入が増加すると考えられている。

輸入元は、今は主にNZや豪州となっている。しかし、政府関係者によると、NZは放牧酪農が中心で、豪州は干ばつが発生し生産力が落ちているため、いずれも増産が困難であるとされている。このため今後は、濃厚飼料給与が中心であるため1頭当たりの生乳生産量が多く、一定の国際競争力があるEUからの輸入依存度が高まることが予想される。 なお、米国からの輸入については、最近の両国間の貿易紛争の状況によって大きく左右されるため不透明である。

一方、消費量については統計がないため正確な数字は確認できないが、政府関係者によると、乳製品消費の約85%を占める飲用乳およびヨーグルトの2018年の消費量は、前年と比べ4.6%増加した。近年は毎年同等の増加率であり、今後も同程度増加すると考えられている。また、チーズやバターの消費も伸びていることから、あと数年は消費増が続 く見込みである。

乳製品の輸入量は毎年増加しており、2018年は前年比6.5%増であった。短期的には同様のペースで増加するとされているが、長期的には、国内生乳生産の増加分で、 国内生産が可能な全粉乳や育粉の生産が増加するため、それらの輸入は減少し、食文化の変化によりチーズやバターの輸入が増加すると考えられている。

輸入元は、今は主にNZや豪州となっている。しかし、政府関係者によると、NZは放牧酪農が中心で、豪州は干ばつが発生し生産力が落ちているため、いずれも増産が困難であるとされている。このため今後は、濃厚飼料給与が中心であるため1頭当たりの生乳生産量が多く、一定の国際競争力があるEUからの輸入依存度が高まることが予想される。 なお、米国からの輸入については、最近の両国間の貿易紛争の状況によって大きく左右されるため不透明である。

6 おわりに

中国の酪農・乳業においては、「メラミン混入事件」や生産コストの増加など厳しい状況が続いている。このため、酪農家や乳業メーカーは製品の安全性確保や生産性向上に努めており、対応できなければ廃業に追い込まれてきた。

酪農生産においては、酪農の発展とともに農場規模も拡大してきていたが、ここ数年でそのスピードが加速している。また乳業においても、「一人っ子政策」の廃止により需要が急増したことを背景に生乳確保競争が激化 した。さらに、2018年1月から本格施行された育粉登録制度により中小乳業の廃業が進んだため、乳業メーカーの再編が進んでいる。調査を行った2019年は、その過渡期にあるといえる。

消費においても、コールドチェーンの発達により、この2〜3年で冷蔵乳製品が急激に普及した。既にバリエーション豊かだった商品数もさらに増加している。

このように、中国では、酪農・乳業の生産・加工・消費のすべての段階において、数年、数カ月単位で構造が変化している。巨大な人口を抱える中国は、これからも輸入依存度を高めながら世界の乳製品需給や価格に大きな影響を及ぼす可能性があるため、今後も継続的に動向を見ていく必要がある。

酪農生産においては、酪農の発展とともに農場規模も拡大してきていたが、ここ数年でそのスピードが加速している。また乳業においても、「一人っ子政策」の廃止により需要が急増したことを背景に生乳確保競争が激化 した。さらに、2018年1月から本格施行された育粉登録制度により中小乳業の廃業が進んだため、乳業メーカーの再編が進んでいる。調査を行った2019年は、その過渡期にあるといえる。

消費においても、コールドチェーンの発達により、この2〜3年で冷蔵乳製品が急激に普及した。既にバリエーション豊かだった商品数もさらに増加している。

このように、中国では、酪農・乳業の生産・加工・消費のすべての段階において、数年、数カ月単位で構造が変化している。巨大な人口を抱える中国は、これからも輸入依存度を高めながら世界の乳製品需給や価格に大きな影響を及ぼす可能性があるため、今後も継続的に動向を見ていく必要がある。

このページに掲載されている情報の発信元

農畜産業振興機構 調査情報部

Tel:03-3583-4398 Fax:03-3584-1246

農畜産業振興機構 調査情報部

Tel:03-3583-4398 Fax:03-3584-1246