�z�[�� > �{�Y > �{�Y�̏�� > �^�C�ɂ����鋍���E�����i�̎�������

�C�O���@�{�Y�̏�� �@2019�N10����

�^�C�ɂ����鋍���E�����i�̎�������

������@���с@�q��A���X�@����

�y�v��z

�@�^�C�ł́A���_�Ƃ̌o�c����Ɛ��Y�ێ���ړI�Ƃ��āA����������i������ƂƂ��Ɋw�Z�����v���O�����̊g�[�ȂǂŐ������v�̊g���}�邱�Ƃɂ��A���{�����A�������Y�ʂ̑����X���������炵�Ă���B�������A���K�͔_�Ƃ������A���ʂƓ����̌��オ�ۑ�ƂȂ��Ă���B

�@����A�������Y�����ł͎��v�����Ȃ����߁A���R�f�Ջ���i�ȉ��uFTA�v�Ƃ����j��������Ă��鍋�B�ƃj���[�W�[�����h�i�ȉ��uNZ�v�Ƃ����j�̓����i�𒆐S�ɗA�����Ă��邪�A�����I�Ɋł��P�p�����ƗA���ʂ��}�����A�����ߏ�ɂȂ��鋰�ꂪ����Ƃ̌���������ȂǁA���_�Ƃ���芪�������������Ȃ�ƌ����܂�Ă���B���̂��߁A���{�͗��_�Ƃ̋����͋����Ɏ��g��ł���B

�@����A�������Y�����ł͎��v�����Ȃ����߁A���R�f�Ջ���i�ȉ��uFTA�v�Ƃ����j��������Ă��鍋�B�ƃj���[�W�[�����h�i�ȉ��uNZ�v�Ƃ����j�̓����i�𒆐S�ɗA�����Ă��邪�A�����I�Ɋł��P�p�����ƗA���ʂ��}�����A�����ߏ�ɂȂ��鋰�ꂪ����Ƃ̌���������ȂǁA���_�Ƃ���芪�������������Ȃ�ƌ����܂�Ă���B���̂��߁A���{�͗��_�Ƃ̋����͋����Ɏ��g��ł���B

1�@�͂��߂�

�@�^�C�ɂ����ẮAGDP�̐�������3�`4%�Ő��ڂ��A��l������̖���GDP���A�W�A�n��ŏ�ʂɂȂ����Ȃnjo�ϔ��W�ɂ��H�̑��l���A���ĉ����i�W���A�����E�����i�̎��v���g�債�Ă�����̂́A�������Y�ʂł͑S�Ă̎��v��d�����Ƃ��ł��Ȃ����Ƃ���A�s�����ɂ��Ă͗A�����邱�ƂŎ��v�����Ă���i�\1�j�B

�@�ł������A������Ă�������i�͒E�������ł���AFTA��������Ă��鍋�B�ANZ����ȗA����ƂȂ��Ă���B�Ȃ��A�E�������ɂ��ẮA2025�N�܂łɍ��B�ANZ�Y�̊œP�p�ƊŊ����̔p�~���s����\��ƂȂ��Ă���B�����ȗA���E�����������́A���Y�����̑�ւɂȂ��肩�˂��A���R����̍��B�ANZ����̗A���}���ɂ�鍑���s��ł̋����ߏ肪���O����Ă���B

�@�܂��A�����i�̗A�o�́AAFTA�iASEAN���R�f�Ջ���j����������Ă�����ӏ����𒆐S�ɍs���Ă���A�ߔN�͊C�O����̎��v�͌p���I�Ɋg�債�Ă���B�������A�A�o���������i�͏�L�̈����ȗA���������g�p�������̂������Ȃ��Ă���B

�@���̂��߁A���{�͗��_�Ƃ�������ۑ�̉����Ɍ����đ�\���A���R����������̗��_�Ƃ��p���ł���悤�����͂̋����ɓw�߂Ă���B

�@�����̋����͋����ɂ��A���Y�̐����ǂ��ω����Ă����̂��A�܂��A���v�͂ǂ��L���̂��Ƃ��������Ƃ𖾂炩�ɂ��邱�Ƃ�ړI�Ƃ��āA�{�e�ł̓^�C�̗��_�A�����E�����i�̌���Ƌ����͋����Ɍ��������g�ݏɂ���2019�N6���Ɏ��{�������n�����܂��āA����B

�@�Ȃ��A�{�e���̃��[�g�́A1�o�[�c=3.6�~�i8������TTS���[�g�F3.56�~�j���g�p�����B

�@�ł������A������Ă�������i�͒E�������ł���AFTA��������Ă��鍋�B�ANZ����ȗA����ƂȂ��Ă���B�Ȃ��A�E�������ɂ��ẮA2025�N�܂łɍ��B�ANZ�Y�̊œP�p�ƊŊ����̔p�~���s����\��ƂȂ��Ă���B�����ȗA���E�����������́A���Y�����̑�ւɂȂ��肩�˂��A���R����̍��B�ANZ����̗A���}���ɂ�鍑���s��ł̋����ߏ肪���O����Ă���B

�@�܂��A�����i�̗A�o�́AAFTA�iASEAN���R�f�Ջ���j����������Ă�����ӏ����𒆐S�ɍs���Ă���A�ߔN�͊C�O����̎��v�͌p���I�Ɋg�債�Ă���B�������A�A�o���������i�͏�L�̈����ȗA���������g�p�������̂������Ȃ��Ă���B

�@���̂��߁A���{�͗��_�Ƃ�������ۑ�̉����Ɍ����đ�\���A���R����������̗��_�Ƃ��p���ł���悤�����͂̋����ɓw�߂Ă���B

�@�����̋����͋����ɂ��A���Y�̐����ǂ��ω����Ă����̂��A�܂��A���v�͂ǂ��L���̂��Ƃ��������Ƃ𖾂炩�ɂ��邱�Ƃ�ړI�Ƃ��āA�{�e�ł̓^�C�̗��_�A�����E�����i�̌���Ƌ����͋����Ɍ��������g�ݏɂ���2019�N6���Ɏ��{�������n�����܂��āA����B

�@�Ȃ��A�{�e���̃��[�g�́A1�o�[�c=3.6�~�i8������TTS���[�g�F3.56�~�j���g�p�����B

2�@���_����ѐ������Y

�i1�j���{�����A���Y�n��

�@�^�C�_�Ƌ����g���Ȕ_�ƌo�ϋǁi�ȉ��u�o�ϋǁv�Ƃ����j�ɂ��ƁA���p���̎��{�����́A�o�ϔ��W�ɂ��H�̑��l����w�Z�ŋ������Œ���w�Z�����v���O�����̑Ώۂ��g�傳��A���Y�������v��������������� �Ȃǂ���A�����X���Ő��ڂ�2018�N�ɂ�66�����ɒB�����i�}1�j�B

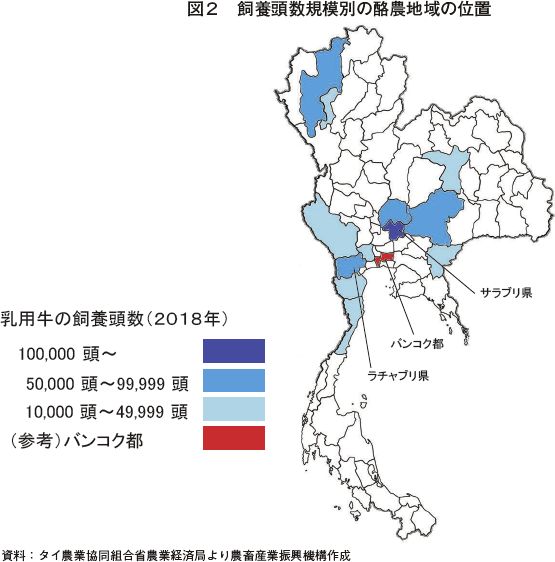

�@�n��ʂɎ��{�������݂�ƁA����n�ł����s�o���R�N�̋ߗׂ̒����n��ő����X��������i�}2�j�B�Ȃ��A�ł����{�����������T���u�����̓^�C�ɂ����闏�_���˂̒n�Ƃ��Ēm���Ă���B

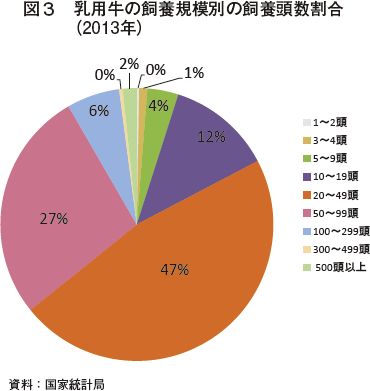

�@���Ȓ{�Y�J���ǁi�ȉ��u�{�Y�ǁv�Ƃ����j�ɂ��A2018�N�̗��_�Ɛ���1��7925�˂ł���B�^�C���Ɠ��v�ǂ�2013�N�_�ƃZ���T�X�ɂ��ƁA���p���̎��{�K�͕ʓ�����1�˓�����20�`49����47%���߂čł��� ���A50�`99����27%�A10�`19����12%�ł���i�}3�j�B�_�ƃZ���T�X�̍X�V�͂���ȍ~�Ȃ����A����̒����ł����_�Ƃ̑啔����49���ȉ��̔_�ƂŐ�߂��Ă���Ƃ̂��Ƃł������B

�@���_�Ɛ��́A���{�Ɠ��l�ɗ��_�Ƃ̕��ϔN��㏸���Ă��钆�A�d�J���ł��邱�Ƃ�w�i�Ƃ�����p�ҕs����{�哱�ɂ��_�Ɛ��Y�H���Ǘ��iGood Agricultural Practice�FGAP�j�擾�ɑΉ��o���Ȃ��i��1�j�Ȃǂ̗��R�ɂ�菬�K�͔_�Ƃ𒆐S�Ɍ����X���Ő��ڂ��Ă����i��2�j�B����́A��K�͗��_�Ƃ��p�Ƃ������K�͗��_�Ƃ̓��p�����w�����邱�Ƃɂ� ��A�W���i�ނƍl�����Ă���B

��1�F �^�C�ɂ����ẮA���_�ƂŔ_��GAP��100%�擾���邱�Ƃ�ڕW�Ɍf���Ă���B

�@ 2�F �{�e�ł́A���{����19���ȉ������K�͗��_�ƁA20���ȏ�49���ȉ��𒆋K�͗��_�ƁA50���ȏ���K�͗��_�ƂƂ����B

�i2�j�������Y

�@�������Y�ʂ͎��{�����Ɠ��l�ɑ����X���Ő��ڂ��A2018�N�ɂ�120���g�������i�}4�j�B����́A���{�����̑����ɉ����A1��������̓��ʂ��������Ă��邽�߂ł���B

�@��Ɏ��{����Ă�����p���̓z���X�^�C���Ƀ^�C�̋C��ɂ��K���o����悤�z���X�^�C���ȊO�̕i����|�����킹�ĉ��ǂ��d�˂��u�g���s�J���z���X�^�C���v�ƌĂ��i��ł���A���Ă��瓱�����ꂽ�z���X�^�C����Ɣ�r���đϏ��������サ�Ă���̂������ł���i�ʐ^1�j�B

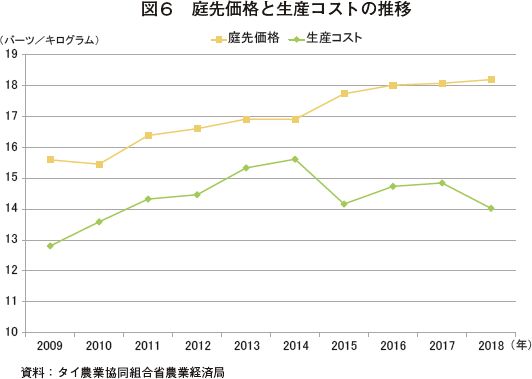

�@�������Ȃ���A�o�ϋǂɂ��ƁA2018�N�̕��ϓ��ʂ�1��1��������12.23���b�g���Ɠ��{�i��23���b�g���j�̖��ƈˑR�Ƃ��ĒႢ�����ɂ���B���̗��R�Ƃ��ẮA���K�͗��_�Ƃ̒��ɂ͌��Ɣ_�Ƃ�����A���ʂ𑝂₷���߂̒m����Z�p���s�����Ă��邱�Ƃ�A���ʑ����ɑ傫���e������Z�������Ȃǂ��\���ɗ^�����Ă��Ȃ����ƂȂǂ���������B

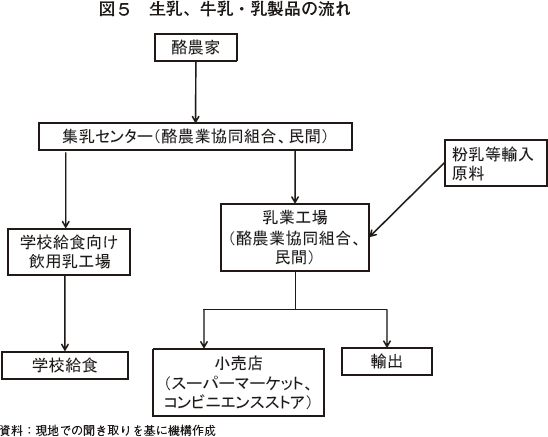

�i3�j�����A�����E�����i�̗���

�@�����1��2��i��ɒ��Ɨ[���j�s���A�ꕔ�̑�K�͗��_�Ƃł̓~���L���O�p�[���[�𗘗p���Ă�����̂́A�唼�̗��_�Ƃ̓o�P�b�g�~���J�[�𗘗p���Ă���B�ꕔ�̏��K�͗��_�Ƃł́A����ݔ��̊Ǘ��Ȃǂ��s�\���Ȃ��߁A���[���Ȃǂɂ������̒ቺ��������ꍇ������B�܂��A���K�͗��_�Ƃ��������Ƃ⓹�H���ܑ�����Ă��Ȃ��ӏ��������A�C���t���̐���������Ă��Ȃ����Ƃ���A���_�Ƃ��W���ʂ����Ɨp�ԂȂǂɐς�ŗ��_�Ƌ����g���i�ȉ��u���_���v�Ƃ����j�▯�Ԃ̏W���Z���^�[�ɔ������邱�Ƃ������i�ʐ^2�A3�j�B���̂��߁A�������W���Z���^�[�ɓ�������܂ł̊ԁA��p�o�����ɍې����������Ă��܂��ꍇ������B

�@�W���Z���^�[�́A������206�J������A���ꎞ�ɃA���R�[���e�X�g�Ȃǂ̕i�������ɍ��i���A����������������̂݃N�[���[�^���N�Ɉڂ��A���������i�ʐ^4�A5�j�B�ߔN�A�W���Z���^�[�ɂ��Ă͒{�Y�ǂ��i���Ǘ����܂�Good Manufacturing Practice�iGMP�j�̎擾�����߂Ă���B2018�N���_��196�J���̏W���Z���^�[��GMP���擾���Ă���A����S�Ă̏W���Z���^�[�œK���ȕi���Ǘ����s�����Ƃ�ڕW�Ƃ��Ă���B

�@�e�W���Z���^�[�ɒ������ꂽ�����̂����A��40%���w�Z���������ɁA�c��̖�60%����ʏ���Ҍ����Ɏd�������A�e���ƍH��ō����Z���ԎE�ہiHTST�j���i���n�ł́A��72�`75�x��15�b���x�E�ۂ������̂�ቷ�E�ۓ��ƌĂ�ł������A�{�e�ł͓��{�̎E�ۖ@�����̗p����B�v�①�j�A�������E�ہiUHT�j�����i���n�ł͖�130�`150�x��3�`5�b���x���M���ŋۂ������́B�����퉷�ۑ��\�Ȃ��̂�����B�j�A���[�O���g�A�A�C�X�N���[���A�~���N�^�u���b�g�i���Ō`�������܃T�C�Y�Ɍł߂����́j�Ȃǂ̋����E�����i�����Ă���B

�@�܂��A���[�O���g�Ȃǂ̐����ɂ́A�R�X�g��Ⴍ�}���邽�߂ɊC�O����A�������E�������Ȃǂ������Ƃ��Ďg�p����邱�Ƃ������B

�@�������ꂽ���i�́A�����̏����X��R���r�j�G���X�X�g�A�Ŕ̔������ق��A�J���{�W�A�A�~�����}�[�A���I�X�Ȃǂ̎��ӏ����𒆐S�ɗA�o����Ă���i�}5�j�B

�i4�j��������я������i

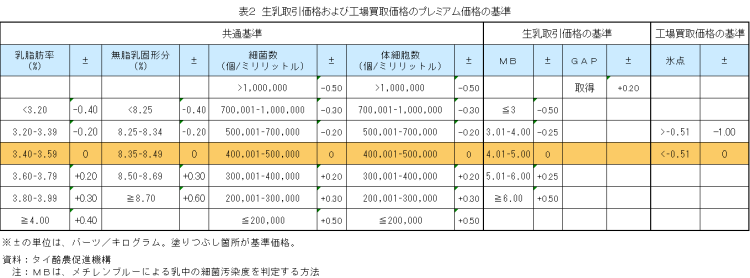

�@���{��2008�N�ɁA���_�Ƃ̌o�c����Ɛ��Y�ێ���}�邽�߁A�u2008�N��������ѓ����i�@�v�Ɋ�Â��A�_�Ƌ����g���Ȓ������ψ����Ƃ��āA���Ȓ�����ї��_�W�c�̂ō\������闏�_�{�[�h�ψ����ݗ������B���ψ���ł́A���_�Ƃ̕��ϐ��Y�R�X�g���Z�o������ŁA�����̊���i���߂Ă���B�����ɂ́A���_���▯�Ԃ̏W���Z���^�[�Ȃǂ����_�ƂɎx��������������i�ƁA���ƍH�ꂪ���_����W���Z���^�[�ȂǂɎx�����H�ꔃ�承�i��2��ނ����݂��Ă���B�Ȃ��A���߂̐���������i�̊���i��1�L���O����������17.5�o�[�c�i��62�~�j�A�H�ꔃ�承�i�̊���i�͓�19.0�o�[�c�i��68�~�j�ł���B�@����������i����эH�ꔃ�承�i�́A����i�ɐ����̕i���ɂ��v���~�A�����i�����������d�g�݂ƂȂ��Ă���i�\2�j�B�Ȃ��A�H�ꔃ�承�i����A����A���_���̃T�[�r�X��Ȃǂ���������承�i���A�ŏI�I�ȗ��_�Ƃ̎�艿�i�ƂȂ�B��承�i�͋ߔN��т��ď㏸�X���ɂ������ŁA��K�͉��̐i�W�Ȃǂɂ�萶�Y�R�X�g�͉��~�X���ɂ��邽�߁A���_�Ƃ̗��v�͊m�ۂ���Ă���Ǝv����i�}6�j�B���̂��Ƃ��A���{��������ѐ������Y�ʂ̑����𑣂��Ă���ƍl�����Ă���B

�@�����A�������i�́A�̔��҂��̔���15���ȏ�O�Ƀ^�C�����ȍ���������ǂɉ��i��\�����A���ꂼ��̏��i�̐����R�X�g�Ȃǂ����ƂɐR�������肳��Ă���B

���R�����@�^�C���_�Ƃ̔��˂̒n�A�T���u����

�@�^�C�̗��_�Ƃ��{�i�������̂̓^�C�E�f���}�[�N���_�g���[�j���O��i�ȉ��uTDDF�v�Ƃ����j���ݗ����ꂽ1962�N�ȍ~�ł���BTDDF�́A�n�_�~�ς���ړI�Ƃ����^�C�E�f���}�[�N�������{�̍��َ��ƂƂ��ĊJ�n����A�T���u�����ł̓y�n�̐����Ɖƒ{�̍w���A���ɂ̌��݁A�_�Ƃ̃g���[�j���O�A�T�[�r�X�̒A���Ɖ��H�{�݂̐�������э����Z���ԎE�ۓ��̃}�[�P�e�B���O�Ȃǂ��Ɩ��Ƃ����B���̌�ATDDF�́A1971�N�Ƀ^�C���{�̊NJ����ƂȂ�A���݂ł̓^�C���_���i�@�\�i�ȉ��uDPO�v�Ƃ����j�Ƃ��đ������Ă���B

�@���݂ł��ADPO�̓^�C�̐������Y�ʂ�4����1���߂�Ȃǃ^�C�̗��_�ƂɂƂ��ďd�v�Ȉʒu�t���ɂ���A���_�Ƃ���̐l�H�����̈˗����X�}�[�g�t�H���ł��o����悤�Ƀf�W�^������i�߂�ȂǏȗ͉����Ă������j�𗧂ĂĂ���B

�@�Ȃ��ADPO�̎������̕~�n���ɂ̓^�C�E�f���}�[�N���_�ꂪ����A�����ό��c�A�[���J�Â��Ă���B�ό��c�A�[�̒��ł́A�O�����������u�����m��o�ρv�̎��؊����A�����q���̚M���Ȃǂ�̌��ł���悤�ɂȂ��Ă���B�Ȃ��A�ό��c�A�[�̒��ō���̌����s���ꏊ�́A1962�N�����ɐݗ����ꂽ����{�݂ł���A�����̎�c����Ă���i�R�����ʐ^1�A2�j�B

�@���݂ł��ADPO�̓^�C�̐������Y�ʂ�4����1���߂�Ȃǃ^�C�̗��_�ƂɂƂ��ďd�v�Ȉʒu�t���ɂ���A���_�Ƃ���̐l�H�����̈˗����X�}�[�g�t�H���ł��o����悤�Ƀf�W�^������i�߂�ȂǏȗ͉����Ă������j�𗧂ĂĂ���B

�@�Ȃ��ADPO�̎������̕~�n���ɂ̓^�C�E�f���}�[�N���_�ꂪ����A�����ό��c�A�[���J�Â��Ă���B�ό��c�A�[�̒��ł́A�O�����������u�����m��o�ρv�̎��؊����A�����q���̚M���Ȃǂ�̌��ł���悤�ɂȂ��Ă���B�Ȃ��A�ό��c�A�[�̒��ō���̌����s���ꏊ�́A1962�N�����ɐݗ����ꂽ����{�݂ł���A�����̎�c����Ă���i�R�����ʐ^1�A2�j�B

3�@���_�Ƃ̎���

�@����̒����ł́A�^�C�ɂ����ē��p���̎��{��������ԑ����T���u�����ŁA��K�͗��_�Ƃ����TMR�i�q���Ȃǂ̑e�����A�g�E�����R�V�Ȃǂ̔Z�������A�r�^�~���Ȃǂ̓Y�����Ȃǂ��o�����X�ǂ��z�����������j�����琻���E���^���Ă��闏�_�Ƃ�K�₵���B

�@���p����6�`10���Ȃ��悤�ɍX�V���Ă���B���p���͎��ƈ琬���Ă���A�Y�����܂ꂽ�ꍇ�ɂ́A���Ǝ҂ɔ��p���Ă���B1��1����������ʂ́A12�`1����20�L���O�����Ƒ������A4�`6���̏��������ɂ�16�L���O�����Ə��Ȃ��Ȃ�B

�@�����́A�_��̑��Ɏ�������������̂́A�\���ȗʂ��m�ۏo���Ȃ����߁A���_���̃t�B�[�h�Z���^�[����l�s�A�O���X�A�R�[���T�C���[�W�̑���TMR���w�����Ă���B�Z�������̋��^�ʂ͍�����ɓ��ʂ����Ȃ���1�����Ƃɒ������Ă���B

�@�����u�Ȃǂ̎��a�\�h�̂��߁A���N�`���v���O�����ɏ]����X�̃��N�`����ڎ킵�Ă���B�܂��A���_������Z�����Đݔ��������s�����ƂŁA�i���̍��������Y�ł���̐��𐮂��Ă���B

�@�܂��A���_������Z�����Đݔ��������s�����ƂŁA�i���̍��������Y�ł���̐��𐮂��Ă���B

�@���p��p���͊O������w�����Ă���A4�`5�Y���x�ōX�V���Ă���B1��1����������ʂ́A12�`2����22�L���O�����Ƒ������A 4�`6���̏��������ɂ�16�L���O�����Ə��Ȃ��Ȃ�B���̂��߁A���ʂ��m�ۂł���悤10�`11���ɏo�Y����悤�ȃX�P�W���[���Ől�H���������Ă���B�Ȃ��A�_��Ő��܂ꂽ�q���͑S�Ĕ��p���Ă���B

�@�����́A�哤������L���b�T�o�A�R�[���Ȃǂ��w�����A���L����~�L�T�[��TMR�����A������ɂ�1��30�L���O���������^���Ă���BTMR�́A�^���p�N���ܗL�ʂ�17%�ɂȂ�悤�ɔz�����Ă���A�����ɉ� ���ĊܗL�ʂ����Ă���B

�@���_���̃t�B�[�h�Z���^�[�ł�TMR���w�����邱�Ƃ��o���邪�A�萔�����|���邽�ߎ��Ɣz�����s���Ă���B���Ɣz���ł̃R�X�g�͈����A1�L���O����������5.8�o�[�c�i�� 21�~�j�Ő����ł��邪�A�e�펔���������w������K�v�����邽�߁A���O�Ɏ������B���s�Ȃ�Ȃ���Ȃ�Ȃ��̂���ςƂ̂��Ƃł���B

�i1�j�~���L���O�p�[���[�����Ă����K�͗��_�Ɓi�ʐ^6�`11�j

�@�o�c�҂́A��w�Ōo�c�w���w��A6�N�O�ɋ�5�����痏�_���J�n�����B���e�����_�Ƃł���B���݂̎��{������132���A���������68���ł���A�O���l�J����3�����܂�5���ŊǗ����Ă���B�i��́A�z���X�^�C���A�u���E���X�C�X�A�W���[�W�[���|�����킹�Ă���B1��2��̍���̓~���L���O�p�[���[�ōs���Ă���A������������́A�p�C�v��ʂ��ăo���N�N�[���[�ɉ^������A4�x�܂ŗ�p����B���̌�A���_���̃^���N���[���[��1��1��W�����W���Z���^�[�։^�������B�@���p����6�`10���Ȃ��悤�ɍX�V���Ă���B���p���͎��ƈ琬���Ă���A�Y�����܂ꂽ�ꍇ�ɂ́A���Ǝ҂ɔ��p���Ă���B1��1����������ʂ́A12�`1����20�L���O�����Ƒ������A4�`6���̏��������ɂ�16�L���O�����Ə��Ȃ��Ȃ�B

�@�����́A�_��̑��Ɏ�������������̂́A�\���ȗʂ��m�ۏo���Ȃ����߁A���_���̃t�B�[�h�Z���^�[����l�s�A�O���X�A�R�[���T�C���[�W�̑���TMR���w�����Ă���B�Z�������̋��^�ʂ͍�����ɓ��ʂ����Ȃ���1�����Ƃɒ������Ă���B

�@�����u�Ȃǂ̎��a�\�h�̂��߁A���N�`���v���O�����ɏ]����X�̃��N�`����ڎ킵�Ă���B�܂��A���_������Z�����Đݔ��������s�����ƂŁA�i���̍��������Y�ł���̐��𐮂��Ă���B

�@�܂��A���_������Z�����Đݔ��������s�����ƂŁA�i���̍��������Y�ł���̐��𐮂��Ă���B

�i2�jTMR�����琻���E���^���Ă��闏�_�Ɓi�ʐ^12�`15�j

�@�c���̑ォ�痏�_�Ƃ��n�߂����̂́A�c���╃�e�̏d�J�������Ă���p�����āA�J���͌y���̗��_��ڎw���ĕ��e�̔_��Ƃ͕ʂɋ�6�����痏�_���J�n�����B���݂̎��{������50���A���������25���ł���A������2���ŊǗ����Ă���B�i��́A�g���s�J���z���X�^�C���̑��A�W���[�W�[�Ȃǂ����{���Ă���B1��2��o�P�b�g�~���J�[�ō�����Ă���A�������������50���b�g���̏W���ʂŗ��_���̏W���Z���^�[�܂ʼn^�����Ă���B�@���p��p���͊O������w�����Ă���A4�`5�Y���x�ōX�V���Ă���B1��1����������ʂ́A12�`2����22�L���O�����Ƒ������A 4�`6���̏��������ɂ�16�L���O�����Ə��Ȃ��Ȃ�B���̂��߁A���ʂ��m�ۂł���悤10�`11���ɏo�Y����悤�ȃX�P�W���[���Ől�H���������Ă���B�Ȃ��A�_��Ő��܂ꂽ�q���͑S�Ĕ��p���Ă���B

�@�����́A�哤������L���b�T�o�A�R�[���Ȃǂ��w�����A���L����~�L�T�[��TMR�����A������ɂ�1��30�L���O���������^���Ă���BTMR�́A�^���p�N���ܗL�ʂ�17%�ɂȂ�悤�ɔz�����Ă���A�����ɉ� ���ĊܗL�ʂ����Ă���B

�@���_���̃t�B�[�h�Z���^�[�ł�TMR���w�����邱�Ƃ��o���邪�A�萔�����|���邽�ߎ��Ɣz�����s���Ă���B���Ɣz���ł̃R�X�g�͈����A1�L���O����������5.8�o�[�c�i�� 21�~�j�Ő����ł��邪�A�e�펔���������w������K�v�����邽�߁A���O�Ɏ������B���s�Ȃ�Ȃ���Ȃ�Ȃ��̂���ςƂ̂��Ƃł���B

4�@���_�Ƌ����g���̎���

�@���K�͔_�Ƃ���̂ƂȂ��Ă���^�C�̗��_�ɂ����āA�����g�����ʂ��������͑傫���B�����g���͔_�ƕ���Ɣ�_�ƕ���̓�ɑ�ʂ���A���݁A���_����100�g�������݂��Ă���B���_���ɂ́A�W���������ōs���ꍇ�ƁA�W�������łȂ����������Ɣ̔��܂ōs���ꍇ��2�ʂ�̑g��������B��K�͗��_���ɂ́A���Y�҂���W�����鑼�ɁA���L����H��ɂ����ċ����E�����i�����̔����Ă�����̂�����B�^�C�_�Ƌ����g���Ȕ_�Ƌ����g���U���ǂł́A�L���g���X�e�[�V�����̊��p�A���ނ⎔���̋����w���AGAP�擾�̐��i�A�Z���A��p�҈琬�Ȃǂ̕��j���f���Ă���B�Ȃ��A�O�q��TMR�����琻���E���^���Ă��闏�_�Ƃ̏������Ă��闏�_���́A�^���p�N���ܗL�ʂ�12�`16%�ƈقȂ�܂�TMR��p�ӂ��Ă���A�ܗL�ʂ̈Ⴂ�ʼn��i���قȂ��Ă���B���_�Ƃ�TMR�𗘗p���邱�Ƃɂ�莔���R�X�g��c���ł��A���p���̊Ǘ��ɐ�O�ł���̐��𗏔_���͐����Ă���B

�@����̒����ł́A�T���u��������у��`���u�����ɂ��闏�_����K�₵���B

�@�ŋ߂́A�t�����`���C�Y�ɂ��J�t�F��W�J���ď��i��̔����Ă������j������Ă���A����3�A4�X�܂�W�J���Ă���B�J�t�F�ł́A�A�C�X�N���[��������g�p�����X���[�W�[�����Ă���B�t�����`���C�Y�_��ɂ�3�N�Ԃ�3���o�[�c�i10��8000�~�j�̃��C�����e�B�i���W���ւ̑Ή��j���K�v�Ƃ� ��A�o�X�ꏊ�͊Ǔ��Ɍ���Ȃ����A�����X�Ƌ������Ȃ��悤�Ɉ��̋�����u���Ă���B

�@����̒����ł́A�T���u��������у��`���u�����ɂ��闏�_����K�₵���B

�i1�jMuaklek���_�Ƌ����g�� �i�ʐ^16�A17�j

�@���_�ƂɎ�������������ړI�Őݗ����ꂽ���A���̌�A�W���{�݁A���ƍH��Ǝ{�݂𑝂₵�A���݂͋����E�����i�̐����E�̔��܂ł���|���Ă���B�g��������550���тƂȂ��Ă���A1�˓�����̕��ώ��{������20�����x�Ə��K�͗��_�Ƃ����S�ƂȂ��Ă���B�Ǔ���1��������̐������Y�ʂ�100�`120 �g���ł���A����30%�𗏔_���ŏ����E���H���A70%�͖��ԓ��Ɗ�ƂȂǂɔ̔����Ă���B���_���ʼn��H���鏤�i�́A�w�Z���������ƈ�ʏ���җp�����ƂȂ��Ă���A������ ���Ă͊w�Z�����������������̂́A����͈�ʏ���җp�����ɗ͂����Ă��������Ƃ̂��Ƃł������B�Ǔ��̏��K�͗��_�Ƃ̒��ɂ͌��Ɣ_�Ƃ������A���_�Ɋւ���m���̕s�����ۑ�ƂȂ��Ă��邽�߁A�w�������������P��Ǘ����@�̎w���Ȃǂ��s���Ă���B������̔��𑱂��Ă������߂ɂ͓��������Ȃǂ̕i�����オ�K�v�ƍl���Ă���ATMR�̊��p�Ȃǂ����߂Ă���B�i2�jNongh Pho���_�Ƌ����g�� �i�ʐ^18�`20�j

�@�{�Y�ǂ��l�H�����v���W�F�N�g���J�n�������Ƃ����������ɁA���`���u�����̗��_�Ƃ���̂ƂȂ��Đݗ����ꂽ�B�g��������4700���тł��邪�A����������s���Ă���g������1800���тł���B��p�ҕs���Ȃǂŏ��K�͗��_�Ƃ��p�Ƃ������Ƃɂ��g�������͌������Ă�����̂́A�p�Ɣ_�Ƃ̓��p�����K�͗��_�Ƃ�������邱�Ƃňꐢ�ѓ�����̋K�͂͊g��X���ɂ���B1��������̏W���ʂ�150�g���ł���A�S�Ă����Ђ̍H��ŏ��� ���Ă���B�����i�ڂ́AUHT�����A�����Z���ԎE�ۓ��A�A�C�X�N���[���A���[�O���g�A�~���N�^�u���b�g�ȂǑ���ɂ킽���Ă���BUHT�����A�����Z���ԎE�ۓ��͒��c�X�����ƁA�����ɂ��ʔ̓X�A�R���r�j�G���X�X�g�A������A�X�g���x���[�A�R�[�q�[�A�`���R ���[�g�̖��t�����������̂���͏��i�ƂȂ��Ă���B�@�ŋ߂́A�t�����`���C�Y�ɂ��J�t�F��W�J���ď��i��̔����Ă������j������Ă���A����3�A4�X�܂�W�J���Ă���B�J�t�F�ł́A�A�C�X�N���[��������g�p�����X���[�W�[�����Ă���B�t�����`���C�Y�_��ɂ�3�N�Ԃ�3���o�[�c�i10��8000�~�j�̃��C�����e�B�i���W���ւ̑Ή��j���K�v�Ƃ� ��A�o�X�ꏊ�͊Ǔ��Ɍ���Ȃ����A�����X�Ƌ������Ȃ��悤�Ɉ��̋�����u���Ă���B

5�@���Ɖ��

�@����̌��n�����ł́A���n�̓��Ɖ�Ђ�K�₵���i�\3�A�ʐ^21�`23�j�B

�@CP�|Meiji�Ђ́A1989�N�ɓ����̖������Ɓi���݂̇������j�̊C�O�i�o�̈�Ƃ��ă^�C�����̔_�ƁE�H�i�Y�ƂȂǂ̋��啡����Ƃł���CP�O���[�v�ƍ��قŐݗ��������n�@�l�ł���B���Ђ̓��ƍH��́A�ł����_������Ȓ����n���̃T���u�����Ɉʒu���A�^�C�̊e�n����A1���������500�g�����W�����Ă���B���Ђł́A���_�Ƃւ̎x���g�D�� ���ē��ƊJ���`�[���idairy develop team�j��g�D���A�Ǘ����@�Ȃǂɂ��ď������s���Ă���B

�@���Ђ̃`���h������UHT�E�ۂ��̗p���A�^�C�ōő�̃V�F�A�������Ă���A�R���r�j�G���X�X�g�A�A�X�[�p�[�}�[�P�b�g�A�t�[�h�T�[�r�X�Ȃǂ�ʂ��Ĕ̔�����Ă���B���{�ł����Ȃ��݂̈��ރ��[�O���g���������Ă���A���ۂɃR���r�j�G���X�X�g�A��K�₵���ۂɂ����[�O���g�����ł͓��Ђ̐��i���u����Ă����B

�@�܂��A���H�ꂩ���6�J���Ɍ������A�o���s���Ă���A���i�~�����}�[�A�J���{�W�A�Ȃǁj�ł���Η��H��1���Ŕz���ł���Ƃ̂��Ƃł���B

�@�H��ł͖�1000�����V�t�g���ŋΖ����Ă���B��Ԑl�肪�|���鐻���H���́A���l�ߍ�Ƃł���A���[�O���g�Ȃǂ�2��4�l�߂Ƃ������o�א�̍��ɂ���ċ��߂���̔��`�Ԃ��قȂ邽�߁A���Ƃł̋l�ߑւ���Ƃ��s���Ă����B

�@�Ȃ��A���Ђł́A���_�E���Ƃւ̗��������̈�Ƃ��āA�H��̕~�n���Ń~���N�~���[�W�A���Ƃ����{�݂��^�c���Ă���A�O������w���Ȃǂ̌��w�҂�����Ă���B

�@CP�|Meiji�Ђ́A1989�N�ɓ����̖������Ɓi���݂̇������j�̊C�O�i�o�̈�Ƃ��ă^�C�����̔_�ƁE�H�i�Y�ƂȂǂ̋��啡����Ƃł���CP�O���[�v�ƍ��قŐݗ��������n�@�l�ł���B���Ђ̓��ƍH��́A�ł����_������Ȓ����n���̃T���u�����Ɉʒu���A�^�C�̊e�n����A1���������500�g�����W�����Ă���B���Ђł́A���_�Ƃւ̎x���g�D�� ���ē��ƊJ���`�[���idairy develop team�j��g�D���A�Ǘ����@�Ȃǂɂ��ď������s���Ă���B

�@���Ђ̃`���h������UHT�E�ۂ��̗p���A�^�C�ōő�̃V�F�A�������Ă���A�R���r�j�G���X�X�g�A�A�X�[�p�[�}�[�P�b�g�A�t�[�h�T�[�r�X�Ȃǂ�ʂ��Ĕ̔�����Ă���B���{�ł����Ȃ��݂̈��ރ��[�O���g���������Ă���A���ۂɃR���r�j�G���X�X�g�A��K�₵���ۂɂ����[�O���g�����ł͓��Ђ̐��i���u����Ă����B

�@�܂��A���H�ꂩ���6�J���Ɍ������A�o���s���Ă���A���i�~�����}�[�A�J���{�W�A�Ȃǁj�ł���Η��H��1���Ŕz���ł���Ƃ̂��Ƃł���B

�@�H��ł͖�1000�����V�t�g���ŋΖ����Ă���B��Ԑl�肪�|���鐻���H���́A���l�ߍ�Ƃł���A���[�O���g�Ȃǂ�2��4�l�߂Ƃ������o�א�̍��ɂ���ċ��߂���̔��`�Ԃ��قȂ邽�߁A���Ƃł̋l�ߑւ���Ƃ��s���Ă����B

�@�Ȃ��A���Ђł́A���_�E���Ƃւ̗��������̈�Ƃ��āA�H��̕~�n���Ń~���N�~���[�W�A���Ƃ����{�݂��^�c���Ă���A�O������w���Ȃǂ̌��w�҂�����Ă���B

6�@�����E�����i�̏���@

�i1�j���p����

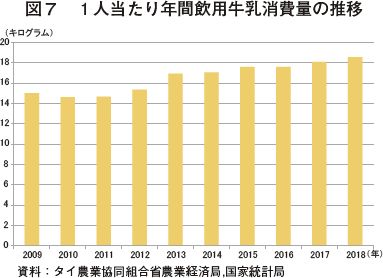

�@�^�C�ɂ�������p�����̏���́A�����̏�������Ɗw�Z�����v���O�����̊g�[��w�i�ɑ傫���������Ă����B2018�N��1�l�����苍������ʂ�18.6�L���O�����ł���i�}7�j�B

�@1992�N�ɔ��������w�Z�����v���O�����́A�_�Ƌ����g���Ȃ̗\�Z�ɂ�薳���Ŏ����ɋ��������B���v���O�����̖ړI�́A①�ی��Ȃ���߂�g���E�̏d�̖ڕW�B������ю����̌��N���i②��������ѐN�̐���ȐS�g���B�̂��߂̋�������̏K����③���Y�����̏���g�償�ł���A�����͏��w�Z�A�w�O�̎�����Ώۂ�120�����i1��200�~�����b�g���j�̋����̒��`���t����ꂽ�B���v���O�����ł́A�������琻�����������݂̂��w�Z�����̑ΏۂƂ��Ă��邽�߁A������A���Y�����݂̂������Ƃ��ėp�����Ă���B

�@���v���O�����̑Ώ۔͈͂͏��X�Ɋg�債�Ă���A���݂́A���w6�N���܂ł̎�����740���l���ΏۂŁA���������͔N��260���ƂȂ��Ă���B�܂��A�S�����܂̃]�[���ɕ����A�e�]�[���̗��_���▯�Ԋ�Ƃ��Ƃɐ������� �蓖�ĂĂ���B�w�Z�����́A�����Z���ԎE�ۓ��ƃ����O���C�t�����iUHT�����j��2��ނ�����A�����Z���ԎE�ۓ��̏ꍇ�́A8�x�ȉ���10���ԁA�����O���C�t�����̏ꍇ�́A�퉷��5�J���Ԃ��ܖ������ł���B�Ȃ��A�w�Z���������ɐ�������鋍���̃p�b�P�[�W�ɂ��ẮA���ꂳ�ꂽ�f�U�C���ƂȂ��Ă���i�ʐ^24�j�B

�@���v���O�����ɂ��A�w�Z�����Ɏg�p����鐶���̗ʂ́A�������Y�ʂ̖�4�����߂Ă���B

�@��ʏ���Ҍ����ł́A�ߔN�̃R���r�j�G���X�X�g�A�ɑ�\�����R�[���h�`�F�[���̐i�W�ɂ��A�����Z���ԎE�ۓ��̏�������X���ɂ�����̂́A�S���I�ɂ͔��B���Ă��Ȃ����߁A�����ۑ����\�ȃ����O���C�t�����iUHT�����j�������x�̃V�F�A���߂Ă���B�܂��A��ʏ���Ҍ��������̏ꍇ�A�����͍��Y�����Ɍ��炸�A���i�����͂̂���A���������p�����Ă���Ҍ��������݂��Ă���B

�@����A�s��ɂ͑��l�Ȑ��i���o����Ă���A�����Z���ԎE�ۓ��AUHT�����Ƃ��ɁA�������A�`���R���[�g�Ȃǂ̃t���[�o�[�^�C�v�������̔�����Ă���A�ߔN�͓����s�Ϗǂ̏���Ҍ����Ƀ��N�g�[�X�t���[�̋������蒅���Ă���Ƃ̂��Ƃł���i�ʐ^25�A26�j�B

�@�p�b�P�[�W�́A�v���X�`�b�N�e��Ŕ̔�����Ă���̂��嗬�ƂȂ��Ă�����̂́A200�~�����b�g���T�C�Y�ɂȂ�Ǝ��p�b�N�ł̔̔��������B

�@�܂��A�R�[�q�[�V���b�v�Ȃǂ̑����ɂ��2���b�g����5���b�g���l�߂̋Ɩ��p�̔̔��ʂ��������Ă���Ƃ̂��Ƃł���B

�i2�j�͂��y��

�@����҂̌��N�u�����烈�[�O���g����_�ۈ������܂ނ͂��y���̐��Y�ʂ͊g�債�Ă���A���Y�ʂ͋ߔN50���g�����x�ň���I�ɐ��ڂ��Ă���i�}8�j�B

�@�ŋ߂ł́A����Ȃ錒�N�u���̍��܂肩��A�����b��ᎉ�b�Ȃǂ̏��i�����ʂ��Ă���A�R���r�j�G���X�X�g�A�ł������b�̃��[�O���g���V���i�Ƃ��Ĕ̔�����Ă����i�ʐ^27�j�B

�i3�j�A�C�X�N���[��

�@�^�C�͈�N��ʂ��č����Ȃ��߁A�A�C�X�N���[���s��͈��肵�Đ��ڂ��Ă���B�^�C�H�ƏȂɂ��A���Y�ʂ�2014�N�ɂ�16���g���߂��܂ő������A���̌��14���g���O��Ő��ڂ��Ă���A2018�N�ɂ�14��5000 �g���ƁA10�N�O�̖�1.5�{�ɂȂ��Ă���i�} 9�j�B���̓����i�Ɠ��l�ɗʔ̓X����я��K�͏����X�Ŕ̔�����Ă���A���{�̃��[�J�[�̏��i���݂���i�ʐ^28�A29�j�B

7�@�����E�����i�̗A��

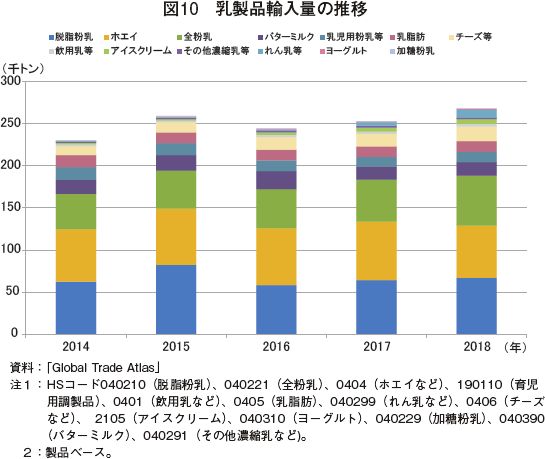

�@�^�C�����ɂ����鐶�����Y�ʂ͑����X���ɂ�����̂́A�������v�����ʂƂ͂Ȃ��Ă��Ȃ����Ƃ���A�s�����͗A���ŕ���Ă���B�O�q�̓����̊���i�͍��ۉ��i��荂���ݒ肳��Ă��邽�߁A���ƃ��[�J�[��H�i���[�J�[�Ȃǂ̉��H�Ǝ҂͈����ȗA�������������Ƃ��Ă���B

�@�ł������A������Ă���i�ڂ́A�E�������ł���A�����ő����̂̓z�G�C�A�S�����̏��ƂȂ��Ă���i�}10�j�B�Ȃ��A�`�[�Y�ɂ��ẮA����������܂����������߁A���3�i�ڂƔ�r����ƗA���ʂ͏��Ȃ����A�ߔN�A�O�H�Ȃǂɗp������Ɩ��p�̃v���Z�X�`�[�Y�╲�`�[�Y�Ȃǂ̗A���͑����X���ɂ���B

�@�E��������S�����̎�ȗA�����FTA��������Ă��鍋�B�ANZ�ł���B���{�́A�������_�Ƃ̕ی�̂��߁A�E�������̗A���ɊŊ�����݂��Ă���A2019�N�̊����g��WTO����Ɋ�Â��Ōb���ҋ��g5��5000�g���ƃ^�C��FTA�Ɋ�Â����b�g3312.74�g���́A�v5��8312.74�g���ł���B

�@���̊����g�̔z���͐��{���s���A�N�x�����ɓ��ƃ��[�J�[��8���A���ƃ��[�J�[�ȊO��2�����z������邪�A�������邽�߂ɂ́A����������_�{�[�h�ψ���̔F���K�v�ł���B�����g�p���[�J�[�ւ̊����ʂ́A���ψ���Ō��肳��A�A�����镲���̗ʂ�1�ɑ� �āA���������̍w���ʂ�20�̊����ŋ��߂���B�����̎g�p�ʂɔ�ׂėA�������̎�舵�������Ȃ����[�J�[���g���c�����g�́A��x�z�����ꂽ��A�c�g������Δ��N��ɍĔz�������B

�@�E�������̘g���ŗ���5%�ł���A�g�O�ŗ���216%�ł���B�Ȃ��A���B�ANZ�ɂ��Ă�2025�N�ɂ͊ł��P�p����邱�ƂƂȂ��Ă���B

�@�܂��A�����ɂ��Ă��Ŋ������ݒ肳��Ă��邪�A2025�N�ɂ͖��łƂȂ莩�R������邱�ƂƂȂ��Ă���B

�@����A�o�^�[�i�ŗ�30%�j�A�z�G�C�i��5%�j�A�S�����i��18%�j�ɂ́A�Ŋ����͐ݒ肳��Ă��Ȃ��B

�@�Ȃ��AFTA��������Ă��鍋�B�ANZ�Ƃ̊Ԃ̊ł⊄���g�ɂ��Ă��A2025�N�܂łɂ͓P�p�����\��ƂȂ��Ă���B

�@�ł������A������Ă���i�ڂ́A�E�������ł���A�����ő����̂̓z�G�C�A�S�����̏��ƂȂ��Ă���i�}10�j�B�Ȃ��A�`�[�Y�ɂ��ẮA����������܂����������߁A���3�i�ڂƔ�r����ƗA���ʂ͏��Ȃ����A�ߔN�A�O�H�Ȃǂɗp������Ɩ��p�̃v���Z�X�`�[�Y�╲�`�[�Y�Ȃǂ̗A���͑����X���ɂ���B

�@�E��������S�����̎�ȗA�����FTA��������Ă��鍋�B�ANZ�ł���B���{�́A�������_�Ƃ̕ی�̂��߁A�E�������̗A���ɊŊ�����݂��Ă���A2019�N�̊����g��WTO����Ɋ�Â��Ōb���ҋ��g5��5000�g���ƃ^�C��FTA�Ɋ�Â����b�g3312.74�g���́A�v5��8312.74�g���ł���B

�@���̊����g�̔z���͐��{���s���A�N�x�����ɓ��ƃ��[�J�[��8���A���ƃ��[�J�[�ȊO��2�����z������邪�A�������邽�߂ɂ́A����������_�{�[�h�ψ���̔F���K�v�ł���B�����g�p���[�J�[�ւ̊����ʂ́A���ψ���Ō��肳��A�A�����镲���̗ʂ�1�ɑ� �āA���������̍w���ʂ�20�̊����ŋ��߂���B�����̎g�p�ʂɔ�ׂėA�������̎�舵�������Ȃ����[�J�[���g���c�����g�́A��x�z�����ꂽ��A�c�g������Δ��N��ɍĔz�������B

�@�E�������̘g���ŗ���5%�ł���A�g�O�ŗ���216%�ł���B�Ȃ��A���B�ANZ�ɂ��Ă�2025�N�ɂ͊ł��P�p����邱�ƂƂȂ��Ă���B

�@�܂��A�����ɂ��Ă��Ŋ������ݒ肳��Ă��邪�A2025�N�ɂ͖��łƂȂ莩�R������邱�ƂƂȂ��Ă���B

�@����A�o�^�[�i�ŗ�30%�j�A�z�G�C�i��5%�j�A�S�����i��18%�j�ɂ́A�Ŋ����͐ݒ肳��Ă��Ȃ��B

�@�Ȃ��AFTA��������Ă��鍋�B�ANZ�Ƃ̊Ԃ̊ł⊄���g�ɂ��Ă��A2025�N�܂łɂ͓P�p�����\��ƂȂ��Ă���B

8�@���_�E���Ƃ̐U������

�@�^�C���{�́A�������_�Ƃ̈琬�Ƌ����͋����̂��߁A�e��̐U��������u���Ă���B

�@�܂��́A�O�q�̒ʂ萶���̎�����i�̓������s�����Ƃɂ��A���_�Ƃ��Đ��Y�\�ȏ�������悤�ɂ��Ă���B�܂��A���Y�����ɑ�����v�̈ێ��A�g��̂��߁A���Y�����̎���ʂɉ������E�������̊Ŋ����g�����[�J�[�ɔz������Ȃǂ��Ă���B

�@�܂��A�{�Y�ǂ́A�^�C�̗��_�Ƃ�������ۑ���������邽�߂ɁA�u�����i����ѓ����i�J���헪2017�|2026�v���f���Ă���A���̓��e�͕\4�̒ʂ�ł���B

�@�e�헪�ɂ��ẮA�n��̓��F�Ɋӂ݁A�k���A���k���A�������A�����A�암��5�n��ʂɕ�����Ă���A���_�����t�B�[�h�Z���^�[��ݗ����ATMR�̊J���𐄐i�����_�Ƃɑ��ĉh�{���̍����ψ�Ȏ������������邱�Ƃɂ��A�����̕i�������}�邱�ƁA�L���g���Z���^�[�����Č�p�����琬����Ɠ����ɗ��_�Ƃ̍�ƌy����}�邱�ƂȂǁA���_�Ƃ̍��������x�����邽�߂̂��܂��܂Ȏ��g�݂��s���Ă���B

�@����ɁA���B�ANZ��FTA�ɂ��A2025�N�ɂ͓����i�̗A�������R������邽�߁A���ۋ����͋����Ɍ����Ĕ_�Y���̐��Y������i������Ȃǂ�ړI�Ƃ��Đݗ����ꂽFTA�������5590���o�[�c�i��2���~�j�̗\�Z��[�u���ADPO���_��o�c�̃��f���ƂȂ�ŐV�Z�p�������X�}�[�g���_������݂���v���W�F�N�g�����{���邱�ƂƂ��Ă���B�X�}�[�g���_��́A�_��̊Ǘ��E�J���̃��f�����A���_�Ƃ̋���P���{�݂Ƃ��鑼�A���_�ƈȊO�̐l�̖K����\�ɂ��A���_�ւ̗���������ʂ��ď�����g�傷�邱�ƂƂ��Ă���B

�@�܂��́A�O�q�̒ʂ萶���̎�����i�̓������s�����Ƃɂ��A���_�Ƃ��Đ��Y�\�ȏ�������悤�ɂ��Ă���B�܂��A���Y�����ɑ�����v�̈ێ��A�g��̂��߁A���Y�����̎���ʂɉ������E�������̊Ŋ����g�����[�J�[�ɔz������Ȃǂ��Ă���B

�@�܂��A�{�Y�ǂ́A�^�C�̗��_�Ƃ�������ۑ���������邽�߂ɁA�u�����i����ѓ����i�J���헪2017�|2026�v���f���Ă���A���̓��e�͕\4�̒ʂ�ł���B

�@�e�헪�ɂ��ẮA�n��̓��F�Ɋӂ݁A�k���A���k���A�������A�����A�암��5�n��ʂɕ�����Ă���A���_�����t�B�[�h�Z���^�[��ݗ����ATMR�̊J���𐄐i�����_�Ƃɑ��ĉh�{���̍����ψ�Ȏ������������邱�Ƃɂ��A�����̕i�������}�邱�ƁA�L���g���Z���^�[�����Č�p�����琬����Ɠ����ɗ��_�Ƃ̍�ƌy����}�邱�ƂȂǁA���_�Ƃ̍��������x�����邽�߂̂��܂��܂Ȏ��g�݂��s���Ă���B

�@����ɁA���B�ANZ��FTA�ɂ��A2025�N�ɂ͓����i�̗A�������R������邽�߁A���ۋ����͋����Ɍ����Ĕ_�Y���̐��Y������i������Ȃǂ�ړI�Ƃ��Đݗ����ꂽFTA�������5590���o�[�c�i��2���~�j�̗\�Z��[�u���ADPO���_��o�c�̃��f���ƂȂ�ŐV�Z�p�������X�}�[�g���_������݂���v���W�F�N�g�����{���邱�ƂƂ��Ă���B�X�}�[�g���_��́A�_��̊Ǘ��E�J���̃��f�����A���_�Ƃ̋���P���{�݂Ƃ��鑼�A���_�ƈȊO�̐l�̖K����\�ɂ��A���_�ւ̗���������ʂ��ď�����g�傷�邱�ƂƂ��Ă���B

9�@������

�@����̒����ŕ��������s�����W�҂���́A���B�ANZ�Ƃ�FTA�ɂ������i�̗A�����R���ɂ��^�C�̗��_�Ƃ���芪�������������𑝂��Ă������߁A�����w�̌�p�Ҋm�ہATMR�Ȃǂ����p�������Y�R�X�g�̍팸�A���ʁE�����̌���A����g��Ȃǂ̑���ɂ킽��Ή��������������ۑ�Ƃ��ċ�����ꂽ�B�^�C���{�ɂ����ẮA�œO�p�ƂȂ�2025�N�܂Ő����̉��i�����������������{���A���_�Ƃ̋����͋����̂��߂�10�J�N�헪���f���A�ڕW�B���Ɍ��������܂��܂Ȏ��g�݂��s�����̂ƌ����܂�Ă���B

�@�^�C�ł́A�����̊���i�������ݒ肳��Ă��邱�ƂȂǂ���A���������i�̍��ۋ����͎͂ア�B���̂��߁A�����̗��_�E���Ƃ͈��p���s��ւ̈ˑ��x�������A�w�Z�����v���O�����̐����Ȃǂ�}�邱�Ƃɂ��A���_�̔��W���x���Ă����B�܂��A����̒����ɂ���āA�^�C�́A���Y�ʂ̑����ɔ������v�ʂ̑�����}�邽�߂ɁAASEAN��������ȑΏۂƂ��������i�A�o�̊g��̕K�v�����d�����Ă��邱�Ƃ��c���ł����B���݂͍��Y�������g�p��������R�X�g���Ⴍ�Ȃ�A���������g�p���Đ������������i����Ƃ��ėA�o����Ă���A�܂��A�E�������ɂ��ẮA�����FTA�� ��鎩�R���ł�葽���̗A���̑����������܂�邽�߁A���������̋����͂����߂��Ă���B

�@�^�C�ɂ����鋍���E�����i���v�̐L�т������钆�ŁA���̂悤�ȗ��_�Ƃ̋����͋����Ɍ���������������Ƃ��������Ă����K�v��������̂ƍl������B

�@�^�C�ł́A�����̊���i�������ݒ肳��Ă��邱�ƂȂǂ���A���������i�̍��ۋ����͎͂ア�B���̂��߁A�����̗��_�E���Ƃ͈��p���s��ւ̈ˑ��x�������A�w�Z�����v���O�����̐����Ȃǂ�}�邱�Ƃɂ��A���_�̔��W���x���Ă����B�܂��A����̒����ɂ���āA�^�C�́A���Y�ʂ̑����ɔ������v�ʂ̑�����}�邽�߂ɁAASEAN��������ȑΏۂƂ��������i�A�o�̊g��̕K�v�����d�����Ă��邱�Ƃ��c���ł����B���݂͍��Y�������g�p��������R�X�g���Ⴍ�Ȃ�A���������g�p���Đ������������i����Ƃ��ėA�o����Ă���A�܂��A�E�������ɂ��ẮA�����FTA�� ��鎩�R���ł�葽���̗A���̑����������܂�邽�߁A���������̋����͂����߂��Ă���B

�@�^�C�ɂ����鋍���E�����i���v�̐L�т������钆�ŁA���̂悤�ȗ��_�Ƃ̋����͋����Ɍ���������������Ƃ��������Ă����K�v��������̂ƍl������B

���̃y�[�W�Ɍf�ڂ���Ă�����̔��M��

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-4398 �@Fax:03-3584-1246

�_�{�Y�ƐU���@�\ ������� �i�S���F�����O���[�v�j

Tel:03-3583-4398 �@Fax:03-3584-1246