国内の需給動向【食料需給表】 畜産の情報 2019年10月号

食料需給表

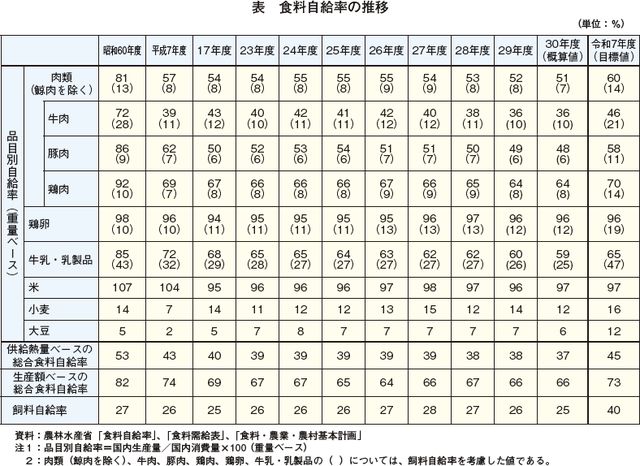

平成30年度の食料自給率、前年度から1ポイント減の37%

農林水産省が8月6日に発表した、「食料自給率」および「食料需給表(概算値)」によると、平成30年度の総合食料自給率は、生産額ベースは66%と前年度と同ポイントとなったものの、供給熱量ベースでは天候不順により小麦や大豆の国産生産量が大きく減少したことなどがあり、37%と前年度より1ポイント低下した(表)。

肉類(鯨肉を除く、以下同じ)の自給率を重量ベースで見ると、国内生産量を上回って輸入量が拡大(前年度比2.2%増)したことから、前年度から1ポイント低下して51%となった(以下、品目別自給率は、重量ベースとする)。また、肉類全体の国民1人・1年当たりの供給純食料は、近年の肉ブームを背景に、焼肉などの外食を中心とした消費の増加により、前年度比2.4%増の33.5キログラムと過去最高となった。

飼料については、飼料自給率は25%、飼料自給率を考慮した肉類の食料自給率は7%と、ともに前年度より1ポイント低下した。これは、飼料用米作付面積の減少や、飼料作物の主産地である北海道における天候不順による単収低下から国内生産量が減少し、米国産トウモロコシの輸入量が増加したことによる。

肉類(鯨肉を除く、以下同じ)の自給率を重量ベースで見ると、国内生産量を上回って輸入量が拡大(前年度比2.2%増)したことから、前年度から1ポイント低下して51%となった(以下、品目別自給率は、重量ベースとする)。また、肉類全体の国民1人・1年当たりの供給純食料は、近年の肉ブームを背景に、焼肉などの外食を中心とした消費の増加により、前年度比2.4%増の33.5キログラムと過去最高となった。

飼料については、飼料自給率は25%、飼料自給率を考慮した肉類の食料自給率は7%と、ともに前年度より1ポイント低下した。これは、飼料用米作付面積の減少や、飼料作物の主産地である北海道における天候不順による単収低下から国内生産量が減少し、米国産トウモロコシの輸入量が増加したことによる。

牛肉

平成30年度の牛肉自給率、前年度と同水準の36%

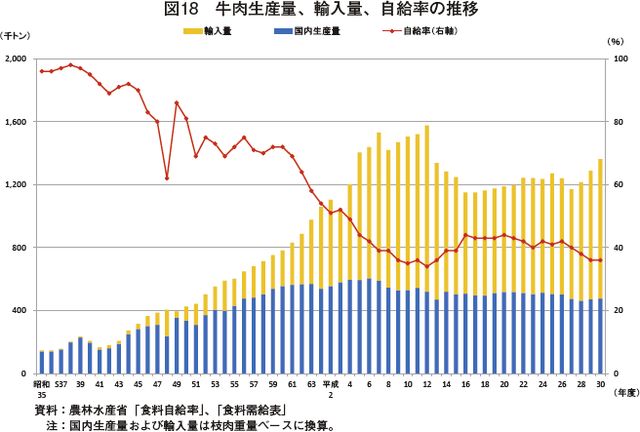

平成30年度の牛肉自給率(枝肉換算ベース)は、国内生産量が増加した一方で、輸入量も増加したことで、前年度と同じ36%となった(図18)。

牛肉の自給率の推移については、昭和50年代まではおおむね70%を上回っていたものの、平成3年度の輸入自由化以降、豪州産および米国産を中心に輸入量が大幅に増加した結果、7年度には40%を割り込んだ。その後、13年に日本国内で発生した牛海綿状脳症(以下「BSE」という)の影響により国内需要が大きく減少する中、15年12月には米国においてもBSEが発生し、米国産牛肉の輸入停止措置により輸入量が急減したことから、自給率は20年に44%まで上昇した。以降、自給率は40%台前半で推移していたが、18年8月に米国産の輸入停止措置の解除を受けて、再び輸入量が増加基調に転じた。近年は、肉ブームを背景に、焼肉、牛丼、ハンバーグなどの外食産業が売上を更新し続けるなど国内の牛肉消費が増加する中、国内生産ではこれを賄えず輸入量の増加で対応していることから、28年度以降の自給率は30%台で推移している。

国民1人・1年当たり供給純食料(精肉換算ベース)は、前年度よりも0.2キログラム増え、6.5キログラム(同3.2%増)となり、牛肉需要はBSE発生前の水準に達していないものの増加傾向が続いている。

また、飼料自給率を考慮した牛肉自給率については、輸入飼料依存度が高いため、6年度から10%前後と低水準で推移しており、30年度も前年度と同じ10%となった。

平成30年度の牛肉自給率(枝肉換算ベース)は、国内生産量が増加した一方で、輸入量も増加したことで、前年度と同じ36%となった(図18)。

牛肉の自給率の推移については、昭和50年代まではおおむね70%を上回っていたものの、平成3年度の輸入自由化以降、豪州産および米国産を中心に輸入量が大幅に増加した結果、7年度には40%を割り込んだ。その後、13年に日本国内で発生した牛海綿状脳症(以下「BSE」という)の影響により国内需要が大きく減少する中、15年12月には米国においてもBSEが発生し、米国産牛肉の輸入停止措置により輸入量が急減したことから、自給率は20年に44%まで上昇した。以降、自給率は40%台前半で推移していたが、18年8月に米国産の輸入停止措置の解除を受けて、再び輸入量が増加基調に転じた。近年は、肉ブームを背景に、焼肉、牛丼、ハンバーグなどの外食産業が売上を更新し続けるなど国内の牛肉消費が増加する中、国内生産ではこれを賄えず輸入量の増加で対応していることから、28年度以降の自給率は30%台で推移している。

国民1人・1年当たり供給純食料(精肉換算ベース)は、前年度よりも0.2キログラム増え、6.5キログラム(同3.2%増)となり、牛肉需要はBSE発生前の水準に達していないものの増加傾向が続いている。

また、飼料自給率を考慮した牛肉自給率については、輸入飼料依存度が高いため、6年度から10%前後と低水準で推移しており、30年度も前年度と同じ10%となった。

豚肉

平成30年度の豚肉自給率、前年度から1ポイント減の48%

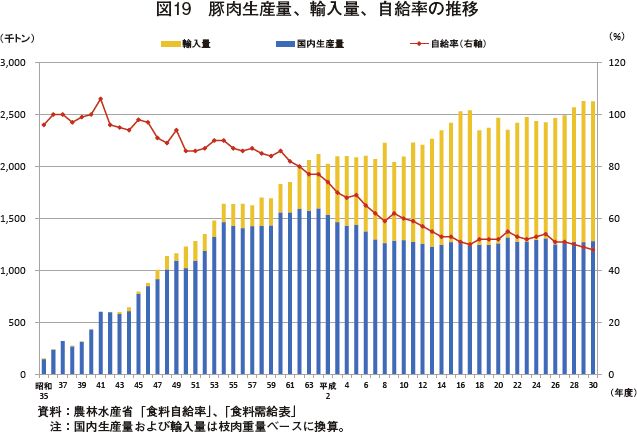

平成30年度の豚肉自給率(枝肉換算ベース)は、国内生産量が前年度よりわずかに増加し、輸入量が減少したものの、昨年度に形成された潤沢な輸入品在庫の取り崩しが進み、輸入品の国内消費仕向量が増加したことから、前年度より1ポイント下がり、48%と過去最低となった(図19)。

豚肉の自給率の推移については、昭和40年には100%前後であったが、46年度の輸入自由化に伴い、増減を繰り返しながらも徐々に低下し、平成11年度以降60%台を割り込んだ。その後、13年のBSEや16年の高病原性鳥インフルエンザ(以下「HPAI」という)発生に伴う牛肉および鶏肉からの代替需要により需要は増加したものの、これに伴い、輸入量が増加したことから、自給率は50%台前半まで減少した。近年は、25年度の豚流行性下痢発生の影響で、26年度に国内生産量が減少、以降の生産量がおおむね横ばいで推移する中、最近の肉ブームにより需要は好調で、消費の約半分を占める家計消費量も増加傾向で推移している。これを背景に輸入量が増えたことで、29年度に初めて自給率が50%を下回り、30年度も引き続き48%となっている。

国民1人・1年当たりの供給純食料(精肉換算ベース)は、前年度よりも0.1キログラム増え、12.9キログラム(同0.8%増)と過去最高となった。

また、飼料自給率を考慮した豚肉自給率は、輸入飼料依存度が高いため昭和60年代から1桁台で推移しており、30年度は前年度と同じ6%となった。

平成30年度の豚肉自給率(枝肉換算ベース)は、国内生産量が前年度よりわずかに増加し、輸入量が減少したものの、昨年度に形成された潤沢な輸入品在庫の取り崩しが進み、輸入品の国内消費仕向量が増加したことから、前年度より1ポイント下がり、48%と過去最低となった(図19)。

豚肉の自給率の推移については、昭和40年には100%前後であったが、46年度の輸入自由化に伴い、増減を繰り返しながらも徐々に低下し、平成11年度以降60%台を割り込んだ。その後、13年のBSEや16年の高病原性鳥インフルエンザ(以下「HPAI」という)発生に伴う牛肉および鶏肉からの代替需要により需要は増加したものの、これに伴い、輸入量が増加したことから、自給率は50%台前半まで減少した。近年は、25年度の豚流行性下痢発生の影響で、26年度に国内生産量が減少、以降の生産量がおおむね横ばいで推移する中、最近の肉ブームにより需要は好調で、消費の約半分を占める家計消費量も増加傾向で推移している。これを背景に輸入量が増えたことで、29年度に初めて自給率が50%を下回り、30年度も引き続き48%となっている。

国民1人・1年当たりの供給純食料(精肉換算ベース)は、前年度よりも0.1キログラム増え、12.9キログラム(同0.8%増)と過去最高となった。

また、飼料自給率を考慮した豚肉自給率は、輸入飼料依存度が高いため昭和60年代から1桁台で推移しており、30年度は前年度と同じ6%となった。

鶏肉

平成30年度の鶏肉自給率、前年度と同水準の64%

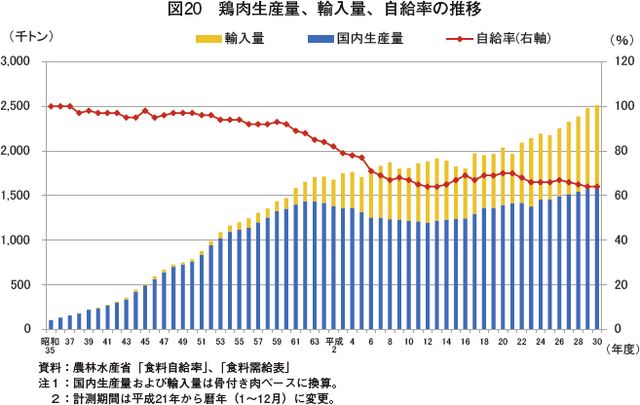

平成30年度の鶏肉自給率(骨付肉換算ベース)は、国内生産量、輸出量ともに増加したことから、前年度と同じ64%となった(図20)。

鶏肉の自給率は、昭和40年代は90%台であったが、消費量が増加する中、60年代の急速な円高の進行等による輸入の増加から、関税の引き下げにより、徐々に減少し、平成7年以降は60%台で推移していた。16年にはタイ・中国などでのHPAIの発生により輸入量が大幅に減少したことから、自給率は微増の69%となった。その後、価格が堅調に推移していることなどを背景に、生産量が増加傾向で推移した。20、21年の自給率は70%まで回復したものの、23年の国内でのHPAIの発生や東日本大震災の影響により減少した国内生産量を輸入量で手当てしたことから再び低下した。近年は、健康志向の高まりを背景に需要は好調で、消費の4割を占める家計消費量も増加傾向にある中、生産量および輸入量も毎年前年を上回り、自給率は60%台で推移している。

国民1人・1年当たり供給純食料(正肉換算ベース)は、牛肉、豚肉を上回る13.8キログラム(同3.0%増)となり、4年連続で3%台の伸びとなり、過去最高を記録している。

また、飼料自給率を考慮した鶏肉の自給率は、牛肉と豚肉同様、輸入飼料依存度が高いため、昭和60年代から1桁台で推移しており、30年度は前年度と同じ8%となっている。

平成30年度の鶏肉自給率(骨付肉換算ベース)は、国内生産量、輸出量ともに増加したことから、前年度と同じ64%となった(図20)。

鶏肉の自給率は、昭和40年代は90%台であったが、消費量が増加する中、60年代の急速な円高の進行等による輸入の増加から、関税の引き下げにより、徐々に減少し、平成7年以降は60%台で推移していた。16年にはタイ・中国などでのHPAIの発生により輸入量が大幅に減少したことから、自給率は微増の69%となった。その後、価格が堅調に推移していることなどを背景に、生産量が増加傾向で推移した。20、21年の自給率は70%まで回復したものの、23年の国内でのHPAIの発生や東日本大震災の影響により減少した国内生産量を輸入量で手当てしたことから再び低下した。近年は、健康志向の高まりを背景に需要は好調で、消費の4割を占める家計消費量も増加傾向にある中、生産量および輸入量も毎年前年を上回り、自給率は60%台で推移している。

国民1人・1年当たり供給純食料(正肉換算ベース)は、牛肉、豚肉を上回る13.8キログラム(同3.0%増)となり、4年連続で3%台の伸びとなり、過去最高を記録している。

また、飼料自給率を考慮した鶏肉の自給率は、牛肉と豚肉同様、輸入飼料依存度が高いため、昭和60年代から1桁台で推移しており、30年度は前年度と同じ8%となっている。

牛乳・乳製品

牛乳・乳製品の年間1人当たり供給純食料、前年度比2.4%増

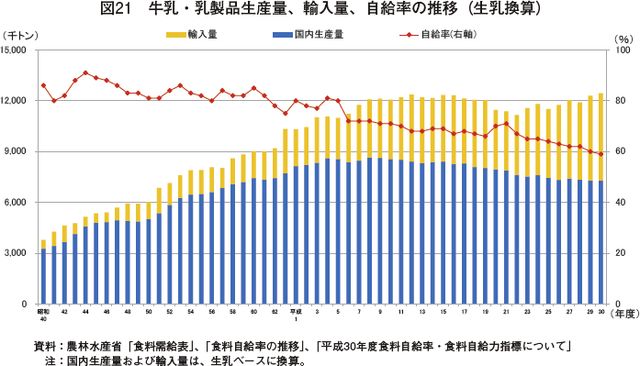

平成30年度の牛乳・乳製品の自給率(生乳換算ベース)は、2年連続で減少し、59%(前年度比1.0%減)と初めて60%台を割り込んだ(図21)。これは国内消費仕向量が1242万5000トン(同2.3%増)と増加する中で、同年度の国内生産量が728万2000トン(前年度比0.1%減)、輸入量が516万4000トン(同3.3%増)となった結果である。

牛乳・乳製品の自給率は、昭和44年度の91%をピークに、チーズなどの乳製品輸入の増加などによりおおむね減少傾向で推移し、昭和62年度に80%を割り込んだ。その後一時期、80%台を回復したものの、平成6年度に再び80%台を割り込むと、それ以降は、生乳生産量の減少などによりほぼ一環して減少傾向で推移し、さらに平成12年度以降は、20年度と21年度を除き、60%台で推移した。近年では、牛乳・乳製品の輸入量の中でもバターの伸びが著しいが、これは、国内生産の減少を補う形で、安定供給を図るため、国家貿易の下での輸入が適時実施されていることが背景にある。

牛乳・乳製品の国民1人・1年当たりの供給純食料は、生乳換算で前年度より2.3キログラム増加し、過去最高の95.7キログラム(同2.5%増)となった。

また、飼料自給率を考慮した牛乳・乳製品自給率は、飼料自給率も低下したことから、1ポイント減の25%となった。

平成30年度の牛乳・乳製品の自給率(生乳換算ベース)は、2年連続で減少し、59%(前年度比1.0%減)と初めて60%台を割り込んだ(図21)。これは国内消費仕向量が1242万5000トン(同2.3%増)と増加する中で、同年度の国内生産量が728万2000トン(前年度比0.1%減)、輸入量が516万4000トン(同3.3%増)となった結果である。

牛乳・乳製品の自給率は、昭和44年度の91%をピークに、チーズなどの乳製品輸入の増加などによりおおむね減少傾向で推移し、昭和62年度に80%を割り込んだ。その後一時期、80%台を回復したものの、平成6年度に再び80%台を割り込むと、それ以降は、生乳生産量の減少などによりほぼ一環して減少傾向で推移し、さらに平成12年度以降は、20年度と21年度を除き、60%台で推移した。近年では、牛乳・乳製品の輸入量の中でもバターの伸びが著しいが、これは、国内生産の減少を補う形で、安定供給を図るため、国家貿易の下での輸入が適時実施されていることが背景にある。

牛乳・乳製品の国民1人・1年当たりの供給純食料は、生乳換算で前年度より2.3キログラム増加し、過去最高の95.7キログラム(同2.5%増)となった。

また、飼料自給率を考慮した牛乳・乳製品自給率は、飼料自給率も低下したことから、1ポイント減の25%となった。

鶏卵

平成30年度の鶏卵自給率、前年度と同水準の96%

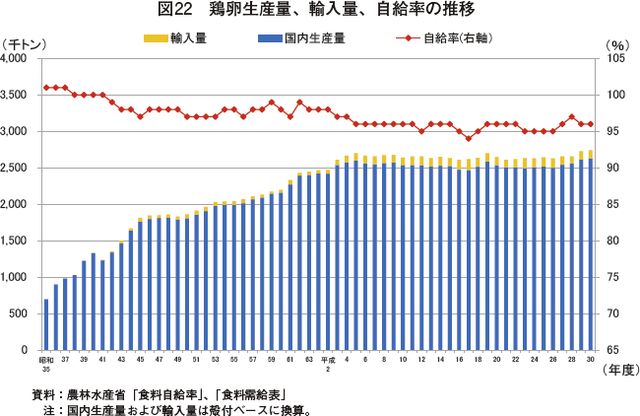

平成30年度の鶏卵自給率(殻付換算ベース)は、国内生産量がわずかに増加したものの、輸入品の国内消費仕向量が多かったことから、前年度と同じ96%となった(図22)。

鶏卵自給率は、昭和41年度まで100%(完全自給型)であったが、輸入量が増加し始めた42年から100%を割り込み、以降、半世紀にわたって90%台後半の水準を維持している。この自給率の高さについては、国内消費の約半分を占めるテーブルエッグが、日本の生食文化を受け、鮮度や品質を重視したことに加え、需要を満たす生産量があること、生産から流通までの効率化が図られてきたことにより、物価の優等生といわれるように安価で良質な鶏卵の供給を維持してきたことなどが背景にある。

国民1人・1年当たり供給純食料(重量ベース(付着卵白および殻を除く))は、前年度よりも0.1キログラム増え、17.5キログラム(同0.6%増)となった。なお、日本人1人当たりの年間卵消費量は、メキシコに次いで2番目に多い水準となっている。

また、飼料自給率を考慮した鶏卵自給率は、昭和50年代から10%台前半で推移しており、平成30年度は前年度と同じ12%となっている。

(食肉、鶏卵:畜産振興部 郡司 紗千代)

(牛乳・乳製品:酪農乳業部 廣田 李花子)

平成30年度の鶏卵自給率(殻付換算ベース)は、国内生産量がわずかに増加したものの、輸入品の国内消費仕向量が多かったことから、前年度と同じ96%となった(図22)。

鶏卵自給率は、昭和41年度まで100%(完全自給型)であったが、輸入量が増加し始めた42年から100%を割り込み、以降、半世紀にわたって90%台後半の水準を維持している。この自給率の高さについては、国内消費の約半分を占めるテーブルエッグが、日本の生食文化を受け、鮮度や品質を重視したことに加え、需要を満たす生産量があること、生産から流通までの効率化が図られてきたことにより、物価の優等生といわれるように安価で良質な鶏卵の供給を維持してきたことなどが背景にある。

国民1人・1年当たり供給純食料(重量ベース(付着卵白および殻を除く))は、前年度よりも0.1キログラム増え、17.5キログラム(同0.6%増)となった。なお、日本人1人当たりの年間卵消費量は、メキシコに次いで2番目に多い水準となっている。

また、飼料自給率を考慮した鶏卵自給率は、昭和50年代から10%台前半で推移しており、平成30年度は前年度と同じ12%となっている。

(食肉、鶏卵:畜産振興部 郡司 紗千代)

(牛乳・乳製品:酪農乳業部 廣田 李花子)