ホーム > 畜産 > 畜産の情報 > EUにおける有機(オーガニック)農業の現状〜高まる有機志向〜

海外情報 畜産の情報 2019年11月号

EUにおける有機(オーガニック)農業の現状〜高まる有機志向〜

調査情報部 国際調査グループ

【要約】

有機(オーガニック)農業は、環境保護やアニマルウェルフェア(動物福祉)に貢献するとともに、持続可能な農業生産方法の一つとされる。EUにおける有機産品市場は、その観点のみならず、健康志向やより自然なものを求めたいとする消費者からの支持により、成長が続いている。有機農業は、農業経営の面でみると、生産上の制約やコスト面などに課題が生じる場合があるものの、高まる消費者の有機志向のほか、環境に配慮した行政支援による後押しなどもあって、今後も成長が続くと予想される。

1 はじめに

欧州委員会は2019年3月、「急成長する部門の一つ」として、欧州連合(EU)における有機(オーガニック)農業に関する報告書を発表した。

EUにおける有機生産および有機産品の表示に関する基本方針を定めている欧州理事会規則((EC)No834/2007)によれば、農薬や化学肥料などの化学物質の使用を制限した有機農業は、「最善の環境対策、高い生物多様性、天然資源の維持、高いアニマルウェルフェア(動物福祉)基準の適用を組み合わせた農場管理・食品生産」の方法であるとされている。

また、有機農業は、2015年に採択された国連気候変動枠組条約第21回締約国会議(COP21)のパリ協定において、国際社会が温室効果ガス排出削減などに取り組むとしている中、環境負荷を低減した持続可能な農業生産の方法として、EUをはじめとした先進国で推進されている。

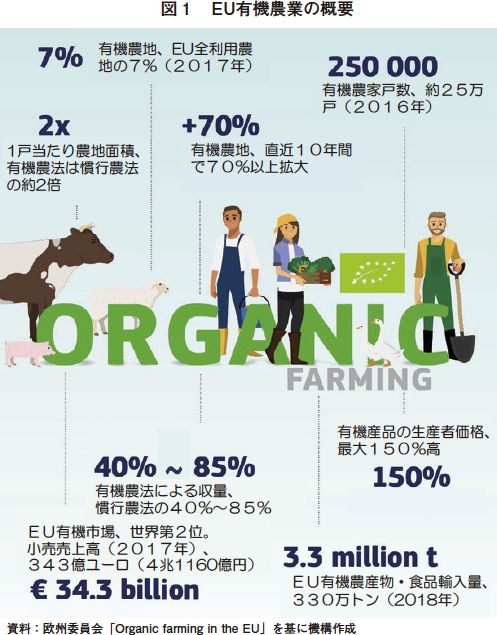

EUでは、有機農業に対する消費者の関心が年々高まっており、一部報道などでは有機市場の成長に対して供給が追い付いていないとされるほど、市場拡大のスピードは早い。EUの有機農地をみれば、直近10年間で70%以上増加し、その市場規模は343億ユーロ(4兆1160億円)まで達しており、有機農業は注目に値する部門の一つといえる(図1)。

本稿では、欧州委員会が発表した報告書「Organic farming in the EU(2019年3月)」の内容を中心に、EUにおける有機農業の現状として、有機農業の生産および消費動向などの概要や関連する情報について報告する。なお、EUにおける有機生産などに関する規制については、独立行政法人日本貿易振興機構(JETRO)の「欧州における有機食品規制調査(2018年3月)」(https://www.jetro.go.jp/world/reports/2018/02/7bcbe706058911cc.html)第2章2?1および2?2を参照されたい。

また、本稿中の為替レートは、1ユーロ=120円(9月末日TTS相場:119.52円)を使用した。

EUにおける有機生産および有機産品の表示に関する基本方針を定めている欧州理事会規則((EC)No834/2007)によれば、農薬や化学肥料などの化学物質の使用を制限した有機農業は、「最善の環境対策、高い生物多様性、天然資源の維持、高いアニマルウェルフェア(動物福祉)基準の適用を組み合わせた農場管理・食品生産」の方法であるとされている。

また、有機農業は、2015年に採択された国連気候変動枠組条約第21回締約国会議(COP21)のパリ協定において、国際社会が温室効果ガス排出削減などに取り組むとしている中、環境負荷を低減した持続可能な農業生産の方法として、EUをはじめとした先進国で推進されている。

EUでは、有機農業に対する消費者の関心が年々高まっており、一部報道などでは有機市場の成長に対して供給が追い付いていないとされるほど、市場拡大のスピードは早い。EUの有機農地をみれば、直近10年間で70%以上増加し、その市場規模は343億ユーロ(4兆1160億円)まで達しており、有機農業は注目に値する部門の一つといえる(図1)。

本稿では、欧州委員会が発表した報告書「Organic farming in the EU(2019年3月)」の内容を中心に、EUにおける有機農業の現状として、有機農業の生産および消費動向などの概要や関連する情報について報告する。なお、EUにおける有機生産などに関する規制については、独立行政法人日本貿易振興機構(JETRO)の「欧州における有機食品規制調査(2018年3月)」(https://www.jetro.go.jp/world/reports/2018/02/7bcbe706058911cc.html)第2章2?1および2?2を参照されたい。

また、本稿中の為替レートは、1ユーロ=120円(9月末日TTS相場:119.52円)を使用した。

2 有機農業生産の動向

(1)農地面積

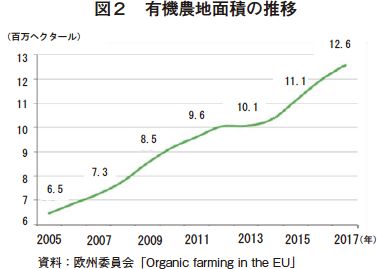

2017年の有機農地面積(慣行農業から有機農業に転換中の面積を含む)は、前年から13.5%拡大し、1260万ヘクタールとなった(図2)。同面積は、高まる有機農産物需要にけん引され、10年前(2007年)から年平均5.6%で拡大を続け、70%以上の拡大となった。なお、有機農地はEU総利用農地面積の7%に相当する。また、全世界の有機農地面積(6980万ヘクタール)のうちEUが占める割合は18%と、豪州に次ぎ世界第2位である。

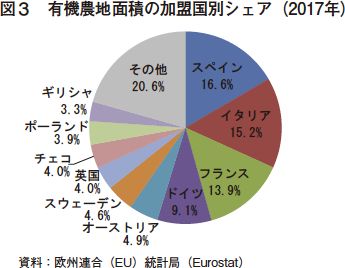

有機農地面積を加盟国別にみると、最大はスペイン(EU総有機農地面積に占めるシェア16.6%)で、次いでイタリア(同15.2%)、フランス(同13.9%)、ドイツ(同9.1%)となっており、この上位4か国で過半を占める(図3)。一方、主要な農業生産国のうち有機農地が少ないのは、オランダ(同0.4%)、アイルランド(同0.6%)などとなっている。

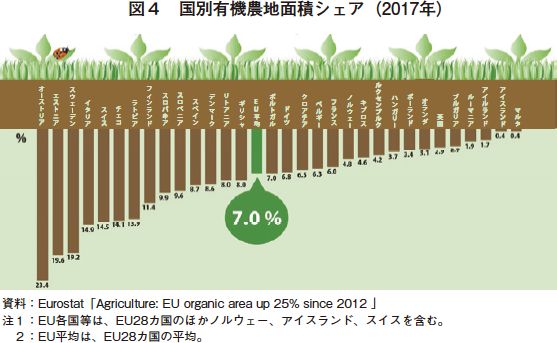

また、加盟国ごとに有機農地面積の国内シェアをみると、最大はオーストリア(国内総利用農地に占めるシェア23.4%)で、次いでエストニア(同19.6%)、スウェーデン(同19.2%)、イタリア(同14.9%)となっている(図4)。一方、シェアが小さいのはマルタ(同0.4%)、アイルランド(同1.7%)、ルーマニア(同1.9%)などとなっている。

有機農地面積は、ブルガリアやクロアチアが直近5年間で2倍増となる一方、元々規模は大きくないものの慣行農業への転換などにより、ルーマニア(同10.3%減)、ギリシャ(同11.3%減)、英国(同15.6%減)、ポーランド(同24.5%減)などで減少がみられるなど、EU全体では増加傾向にありつつも加盟国間差はある。なお、2017年のEU総有機農地面積のうち約20%にあたる約250万ヘクタールは有機に転換中の農地であり、これは数年後のEU有機農業の潜在的な伸び代といえる。

(2)農地の利用方法

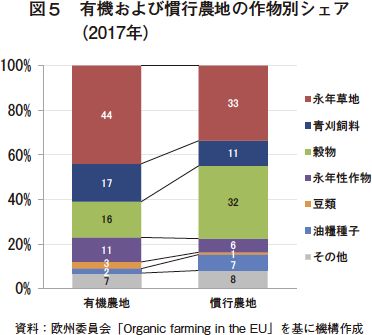

有機農地の利用方法のうち最も面積が大きいのは、560万ヘクタールを占める永年草地(EU総有機農地面積に占めるシェア44%)である(2017年)(図5)。慣行農地の永年草地シェアは33%であり、10%ほどの差がある。永年草地は、一般に屋外の放牧地を要する反すう家畜農業(肉用牛、乳用牛、羊および山羊)に多く利用されている。残りの有機農地は青刈飼料(17%)、穀物(16%)、永年性作物(11%)の生産に充てられている。

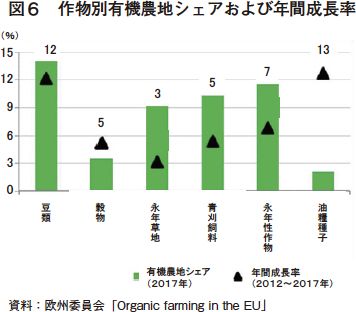

次に、作物別に農地面積に占める有機農地シェア(2017年)をみると、豆類(14%)、永年性作物(12%)、青刈飼料(10%)、永年草地(9%)が、全体の平均シェアである7%を上回っている一方、2012年から2017年までの間に有機の油糧種子の農地面積は年平均13%増で急成長しているにもかかわらずシェアは2%と、穀物(4%)とともに平均を下回っている(図6)。

永年性作物における有機生産は、果物およびワインの高い需要によるものが大きい。永年性作物の有機農地面積のうち29%が果物用である。スペインでは有機農地面積のうち果物が最大で39%を占める。また、永年性作物の有機農地面積のうち24%がワイン用ぶどう畑で、スペイン(有機ワイン用ぶどう畑の国別シェア33%)、イタリア(同32%)、フランス(同24%)が主な産地となっている。なお、有機永年性作物全体の72%がスペインおよびイタリアで生産されており、合計100万ヘクタール近くとなっている。

(3)畜産

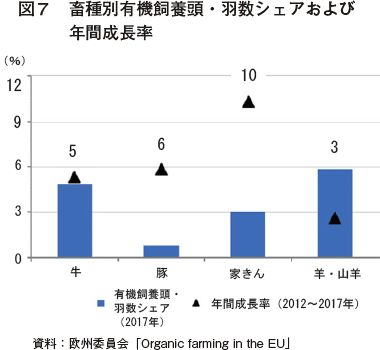

EUにおける家畜飼養頭・羽数のうち有機の占めるシェアは、有機市場全体が急成長しているにもかかわらず、2017年時点でわずか約3%程度とまだ低い。畜種別にみると、牛は全体の約5%、豚は1%以下、家きんは約3%、羊および山羊は約6%が有機飼養されている(図7)。牧草を主たる飼料として放牧を行う牛、羊、山羊については、有機農法に転換することは他の畜種と比較してハードルは低く、コストも低い。一方、穀物を主たる飼料とする畜種については、有機飼料に転換した場合に飼料代が高くなるなど、転換のハードルは高い。しかし、豚と家きんの有機飼養頭・羽数は、高い年間成長率(2012年〜2017年の間でそれぞれ6%と10%)となっている。有機の家きん羽数の約40%を占める採卵鶏の同成長率は、約13%とさらに高い。

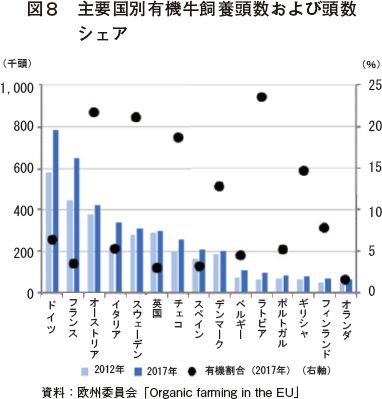

また、加盟国別に全体に占める有機家畜飼養頭・羽数のシェアについてみると、オーストリアが最も高く、牛が22%、羊・山羊が29%、豚が3%となっている(図8)。その他の同シェアの高い加盟国は、ラトビア(牛:同24%、羊・山羊:同31%)、スウェーデン(牛・羊:同21%、豚:同2%)、デンマーク(牛・羊・山羊:同13%、豚:同3%)などとなっている。

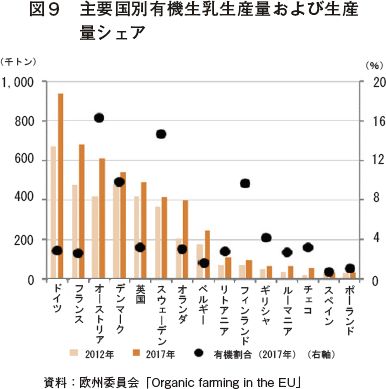

有機生乳については、EU-15※に生産が集中している(図9)。2012年から2017年の間のEU有機乳用牛飼養頭数は、年平均約5.7%で増加し、有機生乳生産量は同約6.3%増加した。生産量は、ドイツ、フランス、オーストリアの上位3カ国で、全体の51%を占める。2017年の有機生乳生産量は、EUの全生乳生産量に対するシェアは3%以下と低いものの、ほとんどの加盟国が増加傾向で推移している。

※ EU-15とは、EUに2004年時点で加盟していたフランス、ドイツ、イタリア、オランダ、ベルギー、ルクセンブルク、英国、 デンマーク、アイルランド、ギリシャ、スペイン、ポルトガル、フィンランド、スウェーデン、オーストリアを指す。

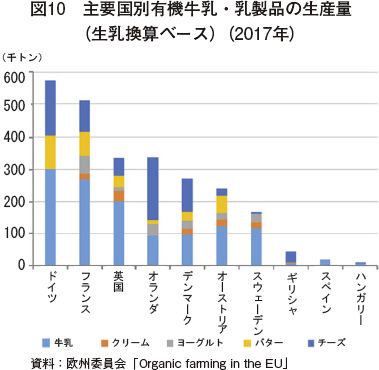

特に、飲用乳生産量の有機シェアは高く、オーストリアで16%、スウェーデンで15%、ラトビアで10%、デンマークで10%となっている。ほとんどの加盟国において、有機生産の牛乳・乳製品のうち飲用乳が最大シェアの品目となっている(図10)。

コラム1 有機豚肉の生産、輸出に挑むスペイン養豚最大手企業

EUにおける豚飼養頭数のうち有機飼養のシェアは1%以下であるが、豚肉を有機で生産し、商品の差別化を図って輸出拡大を目指すスペインの食肉企業バユ・クンパンス(VALL COMPANYS)グループの取り組みを紹介する。

同グループは、同国最大の豚肉生産量を誇る1956年創業の食肉企業であり、飼料生産から製品流通までの全工程を網羅した垂直統合型の事業運営を行っている。同グループの近年の成長は著しく、施設投資などの結果、生産量は直近5年でおよそ10倍に増加した。販売先は、EU域内の他、中国、日本などである。

同グループにおける有機豚肉生産は、持続可能な農業生産を企業目標とする中、2018年に開始された。有機豚肉生産の最大の利点は、消費者の志向に合致した環境保護やアニマルウェルフェアに重点を置いた商品の差別化である。あらゆる有機産品が一般化される中、豚肉についても消費者は飼育方法や飼料の中身にも関心を持ち、有機を求める声が少しずつ強まっているという。

豚の品種は、同社が扱う一般豚同様、スペインで主流のランドレース種(L)、大ヨークシャー種(W)、ピエトレン種(P)の三元豚(LWP)で、屋外または放牧地で飼養される。枝肉重量は、一般豚と同程度の75キログラム前後である。飼料は、主に国内から有機の小麦、トウモロコシ、牧草などを調達し、自社の飼料プラントで配合のうえ給餌している。現在、月平均300頭を生産し、国内とEU域内に出荷している。取引価格は一般豚肉の2〜3倍とのことであった。

担当者によれば、有機豚肉生産の難しいところは、薬剤などの資材費が抑制できるものの、事故率が上がってしまうなどの生産性低下であるという。しかしながら、消費者の有機豚肉への関心の高まりは今後拡大すると見込んでおり、同グループは日本も含めた有機豚肉の販路拡大に取り組んでいる。

同グループは、同国最大の豚肉生産量を誇る1956年創業の食肉企業であり、飼料生産から製品流通までの全工程を網羅した垂直統合型の事業運営を行っている。同グループの近年の成長は著しく、施設投資などの結果、生産量は直近5年でおよそ10倍に増加した。販売先は、EU域内の他、中国、日本などである。

同グループにおける有機豚肉生産は、持続可能な農業生産を企業目標とする中、2018年に開始された。有機豚肉生産の最大の利点は、消費者の志向に合致した環境保護やアニマルウェルフェアに重点を置いた商品の差別化である。あらゆる有機産品が一般化される中、豚肉についても消費者は飼育方法や飼料の中身にも関心を持ち、有機を求める声が少しずつ強まっているという。

豚の品種は、同社が扱う一般豚同様、スペインで主流のランドレース種(L)、大ヨークシャー種(W)、ピエトレン種(P)の三元豚(LWP)で、屋外または放牧地で飼養される。枝肉重量は、一般豚と同程度の75キログラム前後である。飼料は、主に国内から有機の小麦、トウモロコシ、牧草などを調達し、自社の飼料プラントで配合のうえ給餌している。現在、月平均300頭を生産し、国内とEU域内に出荷している。取引価格は一般豚肉の2〜3倍とのことであった。

担当者によれば、有機豚肉生産の難しいところは、薬剤などの資材費が抑制できるものの、事故率が上がってしまうなどの生産性低下であるという。しかしながら、消費者の有機豚肉への関心の高まりは今後拡大すると見込んでおり、同グループは日本も含めた有機豚肉の販路拡大に取り組んでいる。

3 有機農家の傾向

(1)農家戸数・規模

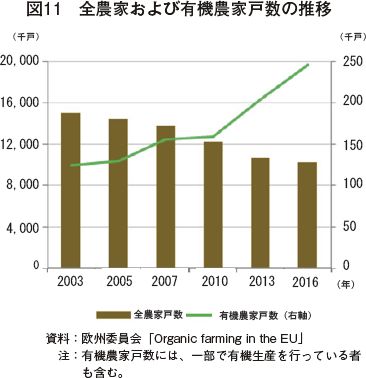

2016年の有機農家戸数は約25万戸と、前回調査の2013年と比べて9%増加した(図11)。農家全体の戸数が高齢化などを背景にして減少傾向にあるのとは対照的に、有機農家戸数は右肩上がりに増加している。

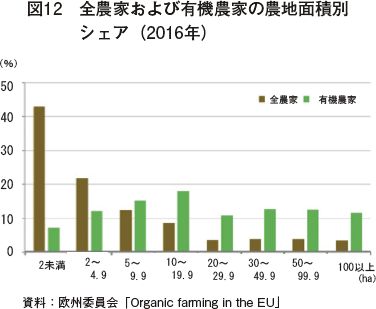

有機農家の平均農地面積は30ヘクタールと、有機農家を含む全農家平均の17ヘクタールと比べて2倍近くの大きさとなっている。有機農家が10ヘクタール以上の農地を所有する割合は66%以上であるのに対し、全農家は20%程度である(図12)。また、所有農地が2ヘクタール未満の有機農家はわずか7%であるのに対し、全農家は43%である。これは、有機農業が大規模で牧草地を基盤とする生産システムであることや、EU全農家戸数のうち33%を占め、小規模農家がその大部分を占めるルーマニアにおいて有機農家戸数が少ないこととも関連していると考えられる。具体的には、同国の有機農家戸数が国内のわずか0.1%以下である中、有機農家を含む全農家の72%が2ヘクタール未満となっている。

(2)収量

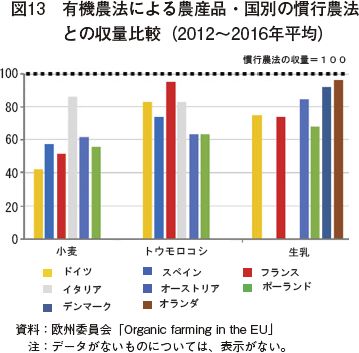

有機農法の特徴の一つとして、慣行農法よりも収量が低いことが挙げられる。この格差は、特に小麦において大きく、小麦の中でも、慣行農法による収量(2012〜2016年平均)が40%にとどまるドイツから85%程度のイタリアのように、加盟国による違いもある(図13)。また、トウモロコシおよび生乳の収量格差は小麦よりも小さいなど、産品によっても差に違いが見られる。EUにおいては、有機農業を推進する一環として、収量格差の縮小に向けた品種改良や研究を進めているところである。

(3)生産者価格など

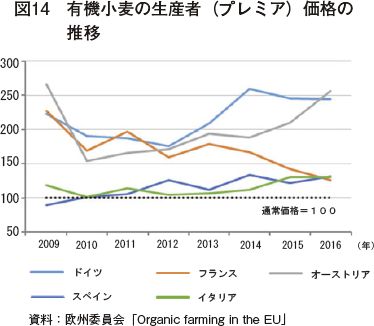

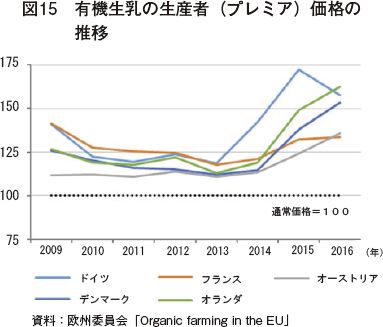

有機農法による農産物の生産者価格は、一般的に慣行農法のものよりも高く、低い収量を埋め合わせしている。加盟国によって異なるものの、例えば、ドイツの2016年の実績についてみると、有機小麦生産者価格は、通常の価格よりも平均して150%高いプレミアが付いており(図14)、生乳生産者価格は、小麦と比べると低いものの、平均して50%以上高いプレミアが付いている(図15)。

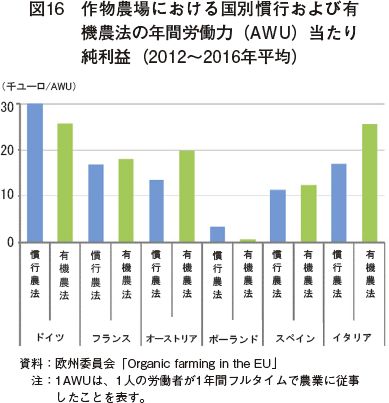

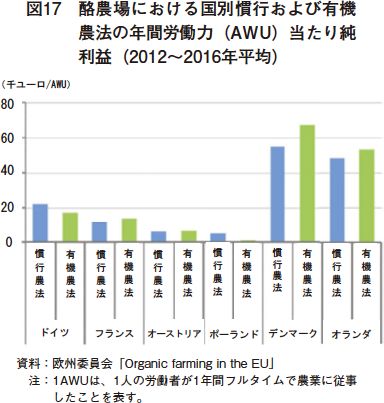

有機農法は、化学肥料や農薬の使用を最小限とすることから、その点については生産コストが慣行農法より低くなるものの、一般的に生産性は低くなる。このため、収益性も踏まえた穀物、野菜、果物などの作物農場と酪農場における慣行および有機農法の年間労働力(AWU:1人の労働者の1年間フルタイムの農業従事)当たり純利益は、加盟国によっても差は大きく、一概に有機および慣行農法のどちらの収益性が高いかは判断が難しい(図16、17)。

EUでは、有機生産が増加しているにもかかわらず、過去5年間で毎年最低2%の有機農家が廃業するか慣行農法へ戻るなどしている。2013年から2017年にかけて毎年平均4500戸の農家が有機生産を中止する一方、有機生産を新たに開始する農家は平均5400戸であったという調査報告もある。慣行農法に戻る一つの大きな動機は、有機農法に関連する生産上の制約およびコスト面がある。その他、地元で需要が少ないこと、有機認証を得るために要するコストなどが理由として挙げられる。認証コストに関しては、一部の生産者が認証なしで有機農業を行う誘因にもなってしまっている。フランスでは、有機へ転換する間の経営に支障がないよう、一部の農産品で有機生産に転換する間の特別なラベルを導入するなどし、農家がある程度の相応しい対価が得られるよう工夫している。

4 有機産品の消費動向

(1)特徴

有機生産による環境負荷の低減は、EUの一部の消費者の志向と合致しており、有機産品を求める理由となっている。また、有機産品が、より健康的な食品を求めたいとする一部の消費者からの要求にも応えるかたちになっており、それら消費者からの有機産品に対する評価は高い。EUでは、農薬や抗菌剤の過剰使用が健康へ悪影響を及ぼすという懸念の度々の報道が、消費者がより自然な代替品を求めている要因となっている。2018年に実施されたフランスの有機農業開発・促進機構(Agence BIO)による有機産品に対する国内消費者の意識調査の結果によれば、有機産品の購入頻度が「少なくとも月に1回」の者は71%となり、前々回および前回調査(2012年および2015年)の43%、65%から増加が続いている。なお、購入頻度が「毎日」という者は12%であった。

(2)消費量

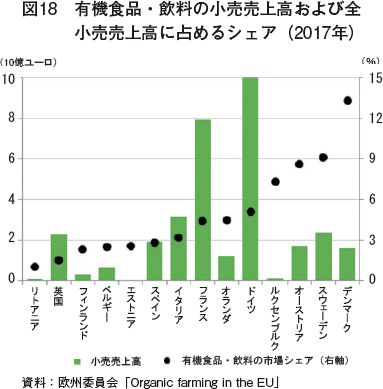

欧州委員会によれば、2017年の有機食品・飲料市場は、前年比11%増の343億ユーロ(4兆1160億円)となった。これは、全世界の有機食品・飲料市場の920億ユーロ(11兆400億円)のうち37%を占める。なお、最大の市場は米国の同47%で、EUはそれに続く。EUは、ここ10年間で市場規模を倍増させるなど成長が続いているものの、規模には加盟国間差がある(図18)。最大市場はドイツで100億ユーロ(1兆2000億円)(全小売売上高に占める有機食品・飲料シェア5.1%)、次いでフランスが79億ユーロ(9480億円)(同4.4%)となっている一方、シェアが高いのはデンマークで13.3%と世界最高となっている。また、スウェーデンのシェアは9.0%、オーストリアのシェアは2017年に前年から12%伸びて8.6%となっている。

一方、シェアの低い国も、スペイン(同2.8%)やイタリア(同3.2%)など多くある。東欧諸国やバルト諸国でも同シェアは平均より低く、エストニアは同2.6%、ラトビアは同1.5%、リトアニアは同1.0%、チェコは同0.9%である。これらの国では、有機市場はまだ初期段階にあり、需要はまだ本格化していない。それにもかかわらず、小売売上高は、2017年にスペインで前年比16%増、イタリアで同8%と平均を上回っており、有機食品・飲料の消費は伸びつつある。

また、有機食品・飲料の需要の高まりは、1人当たりのEU平均年間支出額にも反映されており、2007年には29ユーロ(3480円)であったものの、2017年には67ユーロ(8040円)と2倍以上に増加している。

(3)品目別消費動向

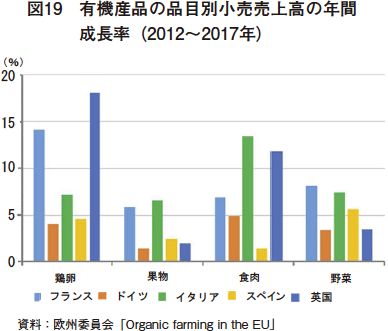

品目別に全小売売上高に占める有機産品の2012年から2017年の年間成長率をみると、加盟国ごとに異なっていることがわかる(図19)。

品目別有機シェアがEU域内で最も高いのは鶏卵で、デンマークで33%、フランスで30%、オーストリアで22%、ドイツで21%となっている。鶏卵については、フランス、英国で年間成長率が10%を大きく超えるなど、引き続き拡大していくものと考えられる。また、果物や野菜もシェアは高く、オーストリア、デンマーク、スウェーデンでは10%超となっている。牛乳・乳製品も高く、特にオーストリアでは11%、スウェーデンでは10%となっている。中でも飲用乳のシェアは高く、デンマークでは32%、オーストリアでは18%となっている。

一方、食肉に関してはほとんどの加盟国でシェアはいまだ低いにもかかわらず、イタリアの年間成長率が13%、英国は同12%と一部の加盟国では拡大の予兆がみられている。

(4)流通

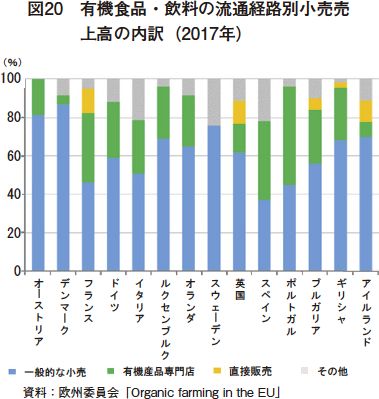

有機食品・飲料の流通は、加盟国ごとに異なるものの、多くの国で一般的な小売業者(スーパーマーケット)が最大の流通経路となっており、オーストリア、デンマーク、スウェーデンでは75%を超えている(図20)。一方、ポルトガルやスペインでは、有機産品専門店を通じた流通が多い。

流通構造は、小売売上高における有機産品のシェアが関係していると考えられる。シェアが高いスウェーデン、オーストリア、デンマークなどでは、有機産品の購買が多くの消費者の日常的な購買行動に含まれていることから、従来からある流通経路であるスーパーマーケットで容易に入手できるようになっている。一方、シェアが低いスペインやポルトガルなどでは、有機産品はまだ高級品として位置付けられた特別な市場と考えられており、主に有機産品専門店で購入されている。

他の流通経路には、市場などでの直接販売、ケータリング、オンライン販売などがある。ここ数年、他の流通経路による消費の増加が、多くの加盟国で報告されている。一例では、有機産品の公共調達(学校や病院などで提供されるもの)が増えており、スウェーデンでは公共調達のうち33%、デンマークでは20%に達しているという(2018年)。

(5)加盟国別動向

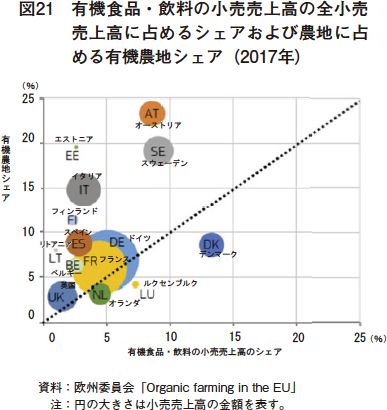

有機食品・飲料の主要生産地のひとつであるイタリアやスペインは、生産物の大部分を輸出している。また、オーストリアやスウェーデンのような有機農地シェアが高い加盟国は、国内需要を超えて生産している可能性がある。有機食品・飲料のEU域内貿易に関する統計はないものの、欧州委員会は、2017年における加盟国の小売売上高に占める有機食品・飲料シェアおよび農地に占める有機農地シェアについて、図21の通り図解している。これにより、点線で示す45度線の付近にある加盟国では、一般的に有機産品の小売売上高と有機農地のシェアが均衡しており、この線よりも上にある加盟国では有機産品の自給力が高く、この線よりも下にある加盟国では国内生産が不足し、有機産品を場合によっては輸入に頼る傾向があると推測している。しかし、実際には産品の内訳が不明であることから、過剰な産品と不足産品が各加盟国の生産事情により異なって発生することに注意が必要である。

(6)輸入

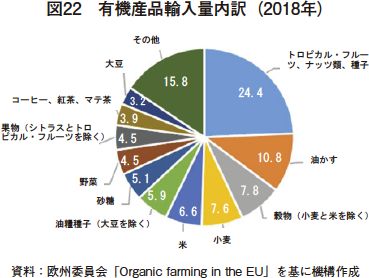

2018年の有機農産品輸入量は、330万トンとなった。主な輸入産品は、トロピカル・フルーツ、ナッツ類など(有機農産品総輸入量の24%)、コーヒー、紅茶など(同4%)といったEU域内で生産されていないかほとんど生産されていない農産品を含む他、穀物(同22%。小麦や米を含む)、油かす、油料種子(同20%。大豆を含む)、砂糖(同5%)などEUでは有機生産のシェアが低い農産品が含まれている(図22)。

コラム2 フランスの協同組合の直営有機専門店、国内で600店舗を展開

フランスのビオコープ(BIOCOOP)は、有機産品専門の協同組合として1986年に発足した。3600戸の農家などが共同し、農産物、食品、日用品、化粧品など多岐にわたる有機産品の専門店をフランス全土に600店舗出店している。直近3カ年は年平均60店舗を新たに開店しており、有機産品に対する需要の高さがうかがえる。なお、その間の閉店はゼロであるという。同組合ウェブサイトによると、2018年の年間売上高は、前年から10%増加し12億1000万ユーロ(1452億万円)となっている。

同組合は、温室効果ガス排出量を削減するため、商品の航空輸送をせずに地産地消を推奨している他、ペットボトル入りのミネラルウォーターの販売を中止するなどしている。また、畜産については、家畜は屋外飼養とし、給餌される飼料は地元産のものとしている。

同組合は、温室効果ガス排出量を削減するため、商品の航空輸送をせずに地産地消を推奨している他、ペットボトル入りのミネラルウォーターの販売を中止するなどしている。また、畜産については、家畜は屋外飼養とし、給餌される飼料は地元産のものとしている。

コラム3 ドイツで開催される有機専門国際見本市「BIOFACH(ビオファ)」

ドイツのニュルンベルクで年1回、有機専門の国際見本市「BIOFACH(ビオファ)」が開催される。同見本市は、欧州を中心に世界各国から5万人以上が来場する世界最大級の有機専門見本市である。2019年の開催時には、日本からもJETROが設置したジャパンパビリオンを中心に、日本茶、味噌、しょうゆなどを扱う企業が多く参加した。

有機畜産物に関しては、鶏卵や牛乳・乳製品を扱う企業の出展が多く、すでに日本向け輸出をしているところもあるなど日本市場への関心は高い。

一方、2010年に有機JAS制度とEU有機制度の同等性が利用可能となって以降、日本は、有機食品のEU向け輸出量を伸ばしており、2010年から2016年の7年間で20倍以上増加させている。2019年2月には日EU経済連携協定(EPA)が発効し、ほぼすべての品目で関税が撤廃されたことから、世界最大級の有機市場であるEUに向けた日本産有機産品のさらなる輸出拡大が期待される。

有機畜産物に関しては、鶏卵や牛乳・乳製品を扱う企業の出展が多く、すでに日本向け輸出をしているところもあるなど日本市場への関心は高い。

一方、2010年に有機JAS制度とEU有機制度の同等性が利用可能となって以降、日本は、有機食品のEU向け輸出量を伸ばしており、2010年から2016年の7年間で20倍以上増加させている。2019年2月には日EU経済連携協定(EPA)が発効し、ほぼすべての品目で関税が撤廃されたことから、世界最大級の有機市場であるEUに向けた日本産有機産品のさらなる輸出拡大が期待される。

5 EU補助金と各加盟国の支援

(1)共通農業政策(CAP)

EUは、温室効果ガス排出削減などに取り組む中、有機農業の役割については、農地と消費者にとって重要な財産であると評価している。そのため、EUが実施する共通農業政策(CAP)の下、有機農家はさまざまな支援を受けることが可能となっている。有機農家は、慣行農家と比較して、農業環境支払いを多く受けている。2016年には、有機農地のうち56%が同補助金を受けており、1ヘクタール当たり平均139ユーロ(1万6680円)のCAP補助金、同75ユーロ(9000円)の各加盟国からの補助金を受け取っている。また、自然制約がある地域(条件不利地域)での農業を支援するための自然制約地域支払いからもより多くの補助金を受けている。さらに、加盟国ごとに、農村振興政策として、有機農法への投資や有機産品の販売促進のための振興支援に関する補助金を受けることが可能となっている。

また、2021年には輸入有機産品などへの規制も含めた有機生産に関する新規則が施行される中、有機認証制度に要する手続きの簡略化も内容に折り込まれている。EUが有機農業を推進する中、特に小規模農家にとっては、新しい認証制度は事務手続きと認証コストを軽減できるものとして期待されている。また、さらなる簡略化として、3年間適切に有機農業を実践した場合、本来年1回実施される現地検査の一部が免除される可能性がある。

(2)各加盟国の支援

ほとんどの加盟国は、EUの支援とともに、有機農業の生産面、消費面を振興する支援を実施している。例えば、ドイツは2017年、2030年までに有機農地シェアを20%まで拡大する計画を打ち出している。また、デンマークは2015年、公共調達として学校、幼稚園、病院、介護施設などで提供される食事の90%を有機産品とすることとした。同じくスウェーデンは、2030年までに公共調達の有機産品シェアの目標を60%としている。なお、同目標の実績は、2018年末時点で、コーヒー、紅茶、マメ科植物、種子、穀物、乳製品、卵、魚、その他魚介類などの幅広い農産物や食品の消費ですでに同シェアが50%を超えている。同様の計画は、クロアチア、フィンランド、フランス、ドイツ、イタリア、ラトビア、スロベニアなど多くの国で実施されている。6 おわりに

欧州委員会は報告書の最後を、「有機農業は、生産と消費が力強く成長しており、このことは市場がまだ成熟していないことを示し、さらなる成長が期待できる」と締めくくっている。EUは、環境問題への対応の必要性からも、持続可能な農業の一つである有機農業の推進を続ける。一方、消費者は、環境への配慮にとどまらず、健康志向やより自然なものを求める傾向の強まりなどから、有機農産物や食品に対する期待と選択がさらに増えるとみられる。

欧州委員会はまた、今後数年間のうちに技術改良などにより、有機農業の生産コストが下がり、農家収入と消費者価格が改善される可能性を示唆した。「有機イコール高価」という課題の一つが緩和されれば、EUの有機農業は生産と消費の両面からさらに身近になるであろう。

一方、日本の有機農業については、紙面の都合もあり触れることは出来なかったが、すでに日本国内で数店舗を展開しているフランス発の有機専門店がさらなる店舗展開を検討するなど前向きな姿勢をみせており、日本の有機市場も着実に広がりつつある。

最後になるが、本稿作成中に、オランダの食肉加工業者が製品を有機と偽って販売していたとして、現地で大きく報道されていた。報道では、有機市場が拡大する中、このような偽装は再び起こる可能性が高いとしている。有機産品の選択には、品質を保証する行政側の十分な検査体制とともに、われわれ消費者が有機とはどのようなものかを理解しておくことも重要であると考えた。

今回、欧州委員会の報告書などから、EUにおける有機農業の概要や、現時点で抱える課題などを見てきたが、本内容が日本でも今後存在感を増していくであろう有機農業への理解や、国内での取り組みの参考になれば幸いである。

欧州委員会はまた、今後数年間のうちに技術改良などにより、有機農業の生産コストが下がり、農家収入と消費者価格が改善される可能性を示唆した。「有機イコール高価」という課題の一つが緩和されれば、EUの有機農業は生産と消費の両面からさらに身近になるであろう。

一方、日本の有機農業については、紙面の都合もあり触れることは出来なかったが、すでに日本国内で数店舗を展開しているフランス発の有機専門店がさらなる店舗展開を検討するなど前向きな姿勢をみせており、日本の有機市場も着実に広がりつつある。

最後になるが、本稿作成中に、オランダの食肉加工業者が製品を有機と偽って販売していたとして、現地で大きく報道されていた。報道では、有機市場が拡大する中、このような偽装は再び起こる可能性が高いとしている。有機産品の選択には、品質を保証する行政側の十分な検査体制とともに、われわれ消費者が有機とはどのようなものかを理解しておくことも重要であると考えた。

今回、欧州委員会の報告書などから、EUにおける有機農業の概要や、現時点で抱える課題などを見てきたが、本内容が日本でも今後存在感を増していくであろう有機農業への理解や、国内での取り組みの参考になれば幸いである。

(大内田 一弘(JETROブリュッセル))