ホーム > 畜産 > 畜産の情報 > カナダ豚肉産業にみる多様性と肥育豚価格の算定方式をめぐる議論

海外情報 畜産の情報 2019年11月号

カナダ豚肉産業にみる多様性と肥育豚価格の算定方式をめぐる議論

調査情報部 野田 圭介、小林 誠

【要約】

カナダでは各地で養豚が営まれているが、その様相は制度や歴史的背景の違いから各州で異なっている。また、と畜部門は寡占化が進む一方、中小規模のパッカーも共存しており、豚肉産業は総じて多様性に富んでいる。こうした中、生産者やパッカーはさまざまな垣根を超えて全国的なプログラムの構築に取り組み、本年1月からは新たなプログラムの運用も始まっている。

しかし、同国の肥育豚価格は基本的に米国の豚枝肉市況価格を参照して算定される構造にあり、最近ではこの仕組みによって生産者/パッカー間の不和が鮮明になっている。生産者側では、こうした課題を抜本的に解決すべく、新たに独自のカナダ肥育豚価格指標を構築しようという動きがあるが、皮肉にも養豚部門の多様性がこれを阻む状況にある。

しかし、同国の肥育豚価格は基本的に米国の豚枝肉市況価格を参照して算定される構造にあり、最近ではこの仕組みによって生産者/パッカー間の不和が鮮明になっている。生産者側では、こうした課題を抜本的に解決すべく、新たに独自のカナダ肥育豚価格指標を構築しようという動きがあるが、皮肉にも養豚部門の多様性がこれを阻む状況にある。

1 はじめに

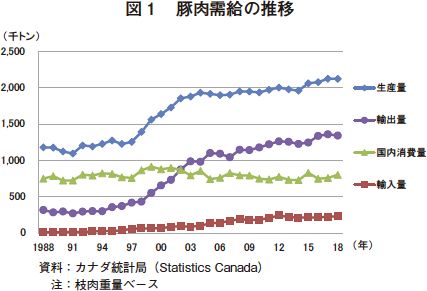

広大な土地や冷涼な気候に加え飼料穀物の自給など、養豚業に適した環境条件を有しているカナダの豚肉産業は輸出拡大によって飛躍的に成長した(図1)。主要輸出先の一つである日本にとってもカナダ産豚肉はますますなじみ深い輸入豚肉として浸透しており、冷蔵豚肉輸入量では本年4月、カナダ産が初めて米国産を上回った。しかし、一言にカナダ産豚肉といっても、その産地は同国内に広く分布しており、制度や歴史的背景の違いから各地の養豚事情は一様ではない。また、豚肉生産のうち6割が垂直統合下にあり、4割は独立した生産者とパッカーの契約によって支えられているという事実もカナダ豚肉産業の多様性を一層豊かなものにしている。

本稿では、地域によって異なる養豚生産の様相や、と畜・加工を担う多種多様なパッカー(食肉加工企業)の概要とともに、カナダの生産者が現在直面する、肥育豚価格の算定方式をめぐる議論について、現地調査の結果を踏まえて報告する。

なお、本稿中の為替レートは、1カナダドル=83円(2019年9月末日TTS相場:83.09円)を使用した。

本稿では、地域によって異なる養豚生産の様相や、と畜・加工を担う多種多様なパッカー(食肉加工企業)の概要とともに、カナダの生産者が現在直面する、肥育豚価格の算定方式をめぐる議論について、現地調査の結果を踏まえて報告する。

なお、本稿中の為替レートは、1カナダドル=83円(2019年9月末日TTS相場:83.09円)を使用した。

2 主要生産州の特徴

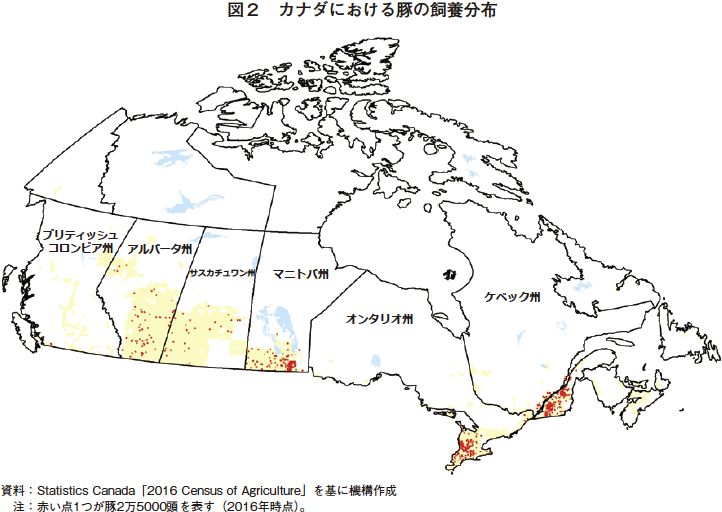

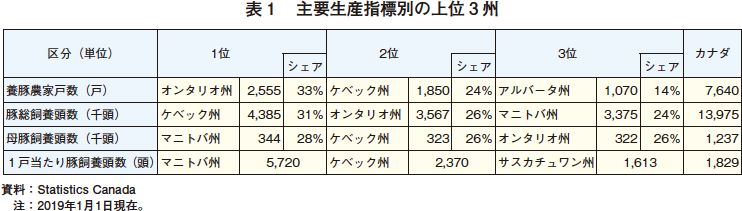

図2の通り、カナダでは東西の各州で養豚が行われている。なかでも特に集中しているのはケベック州、オンタリオ州、マニトバ州の3州であるが、各州の豚肉産業には特徴があり、それは幾つかの生産指標にも表れている。例えば、養豚農家戸数が最も多いのはオンタリオ州だが、豚総飼養頭数はケベック州が最大である。また、マニトバ州は繁殖母豚が最も多く飼養されているだけでなく、1戸当たり豚飼養頭数でも他州を上回っている(表1)。これらの特徴は、下記に述べるような、各州の豚肉産業の歴史や制度上の独自性を反映したものといえる。

州内には国内最大級のパッカーであるオリメル社をはじめ数多くのと畜場が集積しており、2018年の国内と畜頭数のうち41%は同州が占めている。また、輸出に積極的なパッカー各社によって、同州産豚肉の7割は輸出に仕向けられている。主要と畜場の規模拡大が進展している近年、州全体のと畜能力は同州の豚生産頭数を上回る水準で増加している。しかし、と畜能力が不足しているオンタリオ州から移入される肥育豚も増加しているため、州全体のと畜場稼働率は総じて高く維持されている。

と畜部門をみると、2014年に主要と畜場の一つが倒産したことなどから、生産頭数に対してと畜場が少ない状態が続いている。2018年のカナダの豚総と畜頭数に占める同州の割合は18%に過ぎず、同州で生産された豚のうち2〜3割は米国やケベック州およびマニトバ州に出荷されているとみられる。ただし、残存すると畜場は設備投資を通じて処理能力を拡大させており、州全体のと畜能力は向上している。

同州には国内最大のと畜場が立地している。メープルリーフフーズ社が1999年に設立したブランドン工場のと畜能力は1週間当たり9万頭であり、同社は自社農場に加え同州内外の契約農場からも豚を調達することで同工場の稼働率を保持している。なお、同州では1990年代に豚の流通が自由化されているが、同工場が設定する豚買取価格は州内の豚価格形成に大きな影響力を及ぼすと考えられたことから、同州政府は同工場をはじめとする連邦政府認可工場に対して豚買取価格の報告を義務付けている。

他方で、同州はカナダ最大の米国向け生体豚輸出州としての性格も有している。州内で生産される約800万頭のうち約300万頭はアイオワ州、ミネソタ州、サウスダコタ州、ネブラスカ州といった米国中西部に出荷されており、これはカナダから米国に輸出される生体豚の6割を占めている。

近年、同州の豚肉産業はと畜部門、養豚部門の双方において規模拡大が行われている。後述するように、もう一つの主要と畜場を運営するハイライフ社がと畜能力拡大を目的とした設備投資を行った一方、豚舎の新設や規模拡大を実質的に禁じてきた環境規制が2015年に緩和されたことに伴い、豚舎の新設計画も次々と進められている。マニトバ州養豚生産者協会(Manitoba Pork)によると、2017年以降に完成、または建設中の豚舎だけで、20万頭の肥育豚、1万頭の母豚の飼養が可能になるという。

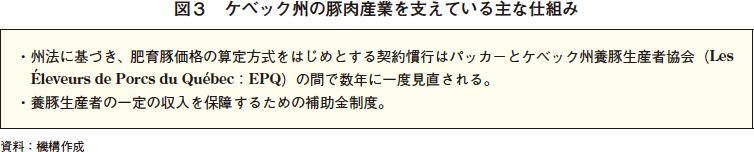

(1)ケベック州

国内で唯一、州法でフランス語のみを公用語に定め(ただし、カナダ連邦法では英語とフランス語が公用語)、社会・経済・文化的に他州と異なる点が多いケベック州では豚肉産業においても他州と一線を画す独自の仕組みが存在する(図3)。同州が豚飼養頭数最大の州として発展した背景には、これらの仕組みによって安定的な養豚経営が保証されていることがあると考えられ、それは今日でも大小さまざまな規模の養豚経営体が共存している点にも表れている。飼料に関しては、カナダ東部で自給可能なトウモロコシおよび大豆かすによる肥育が一般的だが、日本向け輸出を行うパッカーに出荷する農場では仕上げ時の飼料に他州産大麦を配合するケースもある。州内には国内最大級のパッカーであるオリメル社をはじめ数多くのと畜場が集積しており、2018年の国内と畜頭数のうち41%は同州が占めている。また、輸出に積極的なパッカー各社によって、同州産豚肉の7割は輸出に仕向けられている。主要と畜場の規模拡大が進展している近年、州全体のと畜能力は同州の豚生産頭数を上回る水準で増加している。しかし、と畜能力が不足しているオンタリオ州から移入される肥育豚も増加しているため、州全体のと畜場稼働率は総じて高く維持されている。

(2)オンタリオ州

欧州からの移民が最初に定着した地域の一つであり、先祖代々受け継がれてきた比較的小規模な家族経営体が多い傾向にある。人口が最も多い同州とあって環境問題が起きやすい中においても養豚農家戸数第1位、豚飼養頭数第2位の座を保持している一因としては、個々の養豚農場が基本的にトウモロコシや大豆かすなどの飼料を自給し、低コストで排せつ物を循環する経営を行っている点が挙げられる。以前、生産者がパッカーに豚を出荷する際にはオンタリオ州養豚生産者協会(Ontario Pork)を介する必要があったが、2010年にこの制度が廃止されると、生産者はパッカーに肥育豚を直接出荷することも可能となった。と畜部門をみると、2014年に主要と畜場の一つが倒産したことなどから、生産頭数に対してと畜場が少ない状態が続いている。2018年のカナダの豚総と畜頭数に占める同州の割合は18%に過ぎず、同州で生産された豚のうち2〜3割は米国やケベック州およびマニトバ州に出荷されているとみられる。ただし、残存すると畜場は設備投資を通じて処理能力を拡大させており、州全体のと畜能力は向上している。

(3)マニトバ州

主要3州のうち唯一西部に分類される同州の豚肉産業は、肉用牛・牛肉産業がアルバータ州との競争に敗れた1970年代末から伸長した。また、西部で生産された穀物を港湾まで輸送する費用の一部補助を定めていた「西部穀物輸送法」が1995年に廃止されると飛躍的な発展を遂げ、今日では大規模な経営体も点在するようになっている。生産現場では自給可能な大麦が主体の飼料が給餌されるため、日本で同州産豚肉の販売促進活動が行われる際には、米国産に代表される「トウモロコシ・大豆かす肥育の豚肉」との肉質の違いが強調されるケースもみられる。同州には国内最大のと畜場が立地している。メープルリーフフーズ社が1999年に設立したブランドン工場のと畜能力は1週間当たり9万頭であり、同社は自社農場に加え同州内外の契約農場からも豚を調達することで同工場の稼働率を保持している。なお、同州では1990年代に豚の流通が自由化されているが、同工場が設定する豚買取価格は州内の豚価格形成に大きな影響力を及ぼすと考えられたことから、同州政府は同工場をはじめとする連邦政府認可工場に対して豚買取価格の報告を義務付けている。

他方で、同州はカナダ最大の米国向け生体豚輸出州としての性格も有している。州内で生産される約800万頭のうち約300万頭はアイオワ州、ミネソタ州、サウスダコタ州、ネブラスカ州といった米国中西部に出荷されており、これはカナダから米国に輸出される生体豚の6割を占めている。

近年、同州の豚肉産業はと畜部門、養豚部門の双方において規模拡大が行われている。後述するように、もう一つの主要と畜場を運営するハイライフ社がと畜能力拡大を目的とした設備投資を行った一方、豚舎の新設や規模拡大を実質的に禁じてきた環境規制が2015年に緩和されたことに伴い、豚舎の新設計画も次々と進められている。マニトバ州養豚生産者協会(Manitoba Pork)によると、2017年以降に完成、または建設中の豚舎だけで、20万頭の肥育豚、1万頭の母豚の飼養が可能になるという。

コラム1 大手パッカーの狭間で独自路線を模索するアルバータ州の養豚生産者

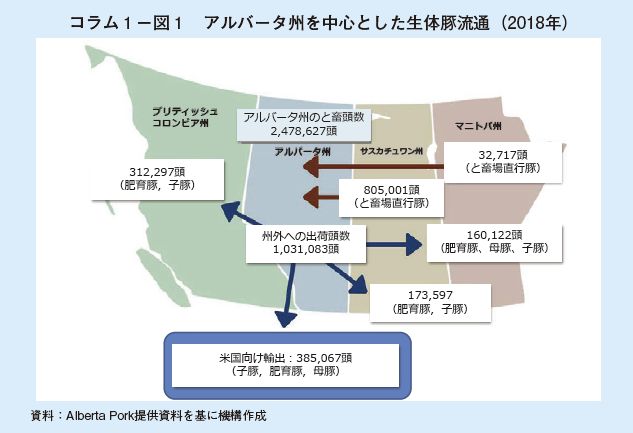

全国の肉用繁殖雌牛の4割を飼養し、牛と畜能力の7割を有するなど、カナダの肉用牛・牛肉産業の中心的な役割を担うアルバータ州。豚肉産業に関しても、同州は第4位の養豚生産州として豚飼養頭数の10%を占めるだけでなく、年間約100万頭以上の生体豚を米国や他州に出荷するなど、北米豚肉産業における同州の役割や重要性は決して小さいものではない(コラム1−図1)。

と畜部門をみると、オリメル社のレッドディア工場やメープルリーフフーズ社のレスブリッジ工場などが立地し、いずれの工場も積極的な日本向け豚肉輸出を行っている。このため、2018年に日本に輸出された同州産農産食品輸出額のうち豚肉は16%を占め、14%の牛肉を上回った。州内の養豚生産者も日本市場を強く意識しており、アルバータ州養豚生産者協会(Alberta Pork)のロゴマークは日本の山があしらわれたものとなっているという(コラム1−図2)。すなわち、アルバータ州ではパッカーも生産者も日本向け豚肉の生産という点で協力関係下にあるが、一方で上述の2工場を有する大手パッカー2社はいずれも他州に本社を置く企業である。従って、現地では一部の生産者から、各企業がしばしばアルバータ州の養豚生産現場の事情を完全に理解せず、生産者に不利益な取引を強いる場合もあるとの懸念もきかれた。このような状況から、同州の生産者の中には、両社に依存しない同時路線を模索する動きもみられるようになっている(コラム3参照)。

3 主要パッカーの特徴と動向

各州の養豚生産事情が異なる一方、パッカー各社もさまざまな特徴を有している。このうち、カナダの豚肉産業を 牽引し、対日輸出にも積極的な主要パッカー3社をはじめとする各社の最近の動向は下記の通りである。

最近はケベック州豚肉産業における存在感を一層高めており、2017年には後述するルーシーポーク社との業務提携下で同州内に新たな工場を設立した他、本年7月には同州で長年豚肉生産・加工事業を展開してきたFメナール社の買収を発表した。

なお、同社は養豚生産の面でもカナダ最大級であり、東西の自社農場で保有する母豚飼養頭数は10万6000頭とパッカーの中では最大である。独自の種豚生産にも力を注いでおり、2017年にはCTスキャンを用いて背脂肪厚などのデータを分析し、優秀な能力を有する種豚を選抜する取り組みを開始した。

また、ブランドン工場へ豚を出荷する自社農場では抗生剤フリーやアニマル・ウェルフェアに配慮した生産を積極的に推し進めている。例えば、同社は2021年までに6万3000頭(2018年時点)の自社保有母豚をすべて群飼式に移行する計画を実行中であり、調査時点では80%が移行済であった。加えて、同社は豚肉部門の他に豚肉加工品事業や植物性たんぱく質事業にも注力しており、特に後者に関しては本年4月、米国に北米最大の植物性たんぱく質製造工場を建設することを発表し、急速に成長する植物性たんぱく質市場での地位固めを進めている。

また、2018年10月には、2015年に買収したメキシコ(グアナフアト州)の2カ所の豚肉加工工場の拡張工事が完了した。現在、これらの工場では、ニーパワ工場から運んだ豚肉原料を用いた一次加工品をはじめ、米国産やメキシコ産の原料も活用し、顧客のニーズに合わせたさまざまな豚肉商品の日本向け輸出を本格化させている。なお、本年4月にはタイのチャロン・ポカパン・フーズ社が同社創業者グループの株式を買収し最大株主となることが発表されたが(クロージングは本年12月ごろの予定)、経営陣の変更もなく対日輸出を軸とする輸出戦略は今後も継続されるとのことであった。

ア コネストーガ社

オンタリオ州内157戸の養豚生産者で組織される協同組合「Progressive Pork Producers」が所有する農協系パッカーである同社では、生産者およびと畜場双方の利益の最大化を目的とした独特なシステムが構築されている。第一に、同社は組合員に「出荷割り当て」を付与するという特徴的な経営モデルにより、安定的に豚を調達することが可能となっている。加えて、豚取引価格は豚肉の販売価格を基に算定するため、組合員が受け取る肥育豚価格は他社の価格より高い場合もあるとのことであった。

連邦政府や州政府による補助金やローンを積極的に活用しており、と畜場を買収した2001年以降、通算6度目となる規模拡大計画を実施している。昨年10月に完成した新しいと畜フロアには最新鋭の胸割ロボットなどが導入され、不足しがちな労働力を補完すると同時に衛生レベルの向上に努めている。調査時点のと畜頭数は1週間当たり3万8000頭であったが、最終的に5万5000~6万頭までの規模拡大を目指している。今のところ輸出量に占める日本向けの割合は5~10%と低いが、今後は拡大させたいとの意向がきかれた。

イ ルーシーポーク社

ケベック州の農業生産企業ロビタイグループ傘下の豚肉パッカーである同社は1990年代より日本向け輸出を念頭においた豚肉生産を行っており、主要部位豚肉輸出量に占める日本向け割合は現在も9割に達している。肥育豚は自社農場と州内に立地する二つの契約農場のみから調達しており、雄豚系統には独自生産したデュロック種を用いている他、全ての農場で同一の飼料給餌、飼養管理が徹底されている。

1週間当たりと畜能力が7500頭の旧工場を閉鎖した今春、同社はオリメル社との業務提携の下で設立したヤマチチ工場に全ての豚肉生産部門を移管した。ヤマチチ工場では、衛生レベルの向上が期待されるスチームシャワーによる脱毛方式を採用するなど、最新の技術・設備が導入されている他、温度やpHの管理を厳格に行うことで、日本市場向け豚肉の品質を保持している。

1週間当たりと畜能力4万頭のヤマチチ工場は今後もオリメル社と共用されることとなっており、一日2シフトのうちルーシーポーク社が第1シフトを、オリメル社が第2シフトを使用するようオペレーションが区別されている。加えて、肥育豚の搬入経路なども明確に区別されており、異なるプログラムで生産されている両社の豚が混入することが無いよう設計されている。調査時点のヤマチチ工場は本格稼働に向けた移行期間にあり、稼働状況は上限を下回る水準であったが、ルーシーポーク社は自社シフトの処理可能上限頭数である1週間当たり1万6000頭に向けて、増産への意向を示していた。

ウ サンテラミーツ社

アルバータ州第3位の豚肉パッカーである同社は自社農場の他、数カ所の契約農場から豚を調達している。他社と比べ小規模ながら、バークシャー種をベースに開発した独自のハイブリット豚をSPF方式で生産しており、高付加価値豚肉の生産に注力している。輸出量のうち70~75%を占める日本市場を重視し、皮剥ぎ式と畜および日本式カットでの豚肉生産が行われている。と畜場は州内の1カ所で、1週間当たりと畜能力は4000頭だが、最近は労働力の確保が困難であることから調査時点の処理頭数は2500頭であった。

2016年にはイタリアの豚肉加工企業と提携し、昨年同州内に設立した豚肉加工製造工場で、イタリア風の豚肉加工品の製造を行っている。この他、同社は州内で小売店や飲食店も展開しており、これらの副収入も経営の一助となっている。

(1)オリメル社

ケベック州に本社を置く大規模農協系パッカーである同社は現在、ケベック州に4カ所、アルバータ州に1カ所のと畜場を有し、全と畜場の合計豚と畜能力はカナダ最大規模である。米国や中国への輸出も積極的に行ってきたが、近年は日本向け冷蔵豚肉輸出を拡大すべく、冷蔵豚肉生産能力の向上に注力している。例えば、ケベック州に立地するセントエスプリ工場はかつて冷凍豚肉専用工場であったが、2018年の改修によって冷蔵豚肉の生産・輸出が可能となった。最近はケベック州豚肉産業における存在感を一層高めており、2017年には後述するルーシーポーク社との業務提携下で同州内に新たな工場を設立した他、本年7月には同州で長年豚肉生産・加工事業を展開してきたFメナール社の買収を発表した。

なお、同社は養豚生産の面でもカナダ最大級であり、東西の自社農場で保有する母豚飼養頭数は10万6000頭とパッカーの中では最大である。独自の種豚生産にも力を注いでおり、2017年にはCTスキャンを用いて背脂肪厚などのデータを分析し、優秀な能力を有する種豚を選抜する取り組みを開始した。

(2)メープルリーフフーズ社

オンタリオ州に本社を有する同社のと畜場はマニトバ州ブランドンとアルバータ州レスブリッジに立地している。前者がカナダ最大のと畜能力を誇る大規模施設である一方、後者は日本向け豚肉生産に特化した施設として、1週当たりと畜能力7500頭の生産ラインでは日本のと畜場で一般的な皮剥ぎ式と畜が行われている。現地担当者曰く、日本向け輸出が堅調に推移している昨今、レスブリッジ工場のと畜状況は処理可能頭数上限の水準を維持しているとのことであった。また、皮剥ぎ式と畜は湯剥ぎ式に比べコストは生じるものの品質面では優位性があるとして、レスブリッジ工場で製造された豚肉はカナダ国内で販売される際にも「Heritage Pork(ヘリテージポーク)」という名のブランド豚肉として取り扱われている。その品質は客観的にも認められており、同工場で製造された豚肉商品は本年、欧州に本部を置く国際的な味覚審査団体「ITI(International Taste Institute)」の審査において最高ランクの三ツ星評価を獲得した。また、ブランドン工場へ豚を出荷する自社農場では抗生剤フリーやアニマル・ウェルフェアに配慮した生産を積極的に推し進めている。例えば、同社は2021年までに6万3000頭(2018年時点)の自社保有母豚をすべて群飼式に移行する計画を実行中であり、調査時点では80%が移行済であった。加えて、同社は豚肉部門の他に豚肉加工品事業や植物性たんぱく質事業にも注力しており、特に後者に関しては本年4月、米国に北米最大の植物性たんぱく質製造工場を建設することを発表し、急速に成長する植物性たんぱく質市場での地位固めを進めている。

(3)ハイライフ社

もともと養豚企業であった同社は2008年にと畜場を買収して以来、垂直統合による豚肉生産を行っている。こうした背景からと畜頭数に占める自社肥育豚の割合が高く、2018年時点で8万4000頭保有するという自社母豚がこれを支えている。上述した2社と異なり、と畜場はマニトバ州ニーパワに立地する1カ所に限られるが、近年は設備投資を積極的に実施しており、2018年4月に完了した同工場の拡張工事によって、1週間当たりと畜能力は3万2500頭から4万頭へと拡大した。特に日本向け豚肉輸出に注力しており、現地担当者によると、主要部位の日本向け輸出量の割合は8割を超えるという。また、2018年10月には、2015年に買収したメキシコ(グアナフアト州)の2カ所の豚肉加工工場の拡張工事が完了した。現在、これらの工場では、ニーパワ工場から運んだ豚肉原料を用いた一次加工品をはじめ、米国産やメキシコ産の原料も活用し、顧客のニーズに合わせたさまざまな豚肉商品の日本向け輸出を本格化させている。なお、本年4月にはタイのチャロン・ポカパン・フーズ社が同社創業者グループの株式を買収し最大株主となることが発表されたが(クロージングは本年12月ごろの予定)、経営陣の変更もなく対日輸出を軸とする輸出戦略は今後も継続されるとのことであった。

(4)独自の存在感を発揮する中小パッカー

上述した大手3社を中心に豚肉産業の寡占化が進展する一方、中小パッカーはそれぞれ異なる手法で生き残りを模索している。以下ではその例として、オンタリオ州、アルバータ州、ケベック州の3社を紹介する。ア コネストーガ社

オンタリオ州内157戸の養豚生産者で組織される協同組合「Progressive Pork Producers」が所有する農協系パッカーである同社では、生産者およびと畜場双方の利益の最大化を目的とした独特なシステムが構築されている。第一に、同社は組合員に「出荷割り当て」を付与するという特徴的な経営モデルにより、安定的に豚を調達することが可能となっている。加えて、豚取引価格は豚肉の販売価格を基に算定するため、組合員が受け取る肥育豚価格は他社の価格より高い場合もあるとのことであった。

連邦政府や州政府による補助金やローンを積極的に活用しており、と畜場を買収した2001年以降、通算6度目となる規模拡大計画を実施している。昨年10月に完成した新しいと畜フロアには最新鋭の胸割ロボットなどが導入され、不足しがちな労働力を補完すると同時に衛生レベルの向上に努めている。調査時点のと畜頭数は1週間当たり3万8000頭であったが、最終的に5万5000~6万頭までの規模拡大を目指している。今のところ輸出量に占める日本向けの割合は5~10%と低いが、今後は拡大させたいとの意向がきかれた。

イ ルーシーポーク社

ケベック州の農業生産企業ロビタイグループ傘下の豚肉パッカーである同社は1990年代より日本向け輸出を念頭においた豚肉生産を行っており、主要部位豚肉輸出量に占める日本向け割合は現在も9割に達している。肥育豚は自社農場と州内に立地する二つの契約農場のみから調達しており、雄豚系統には独自生産したデュロック種を用いている他、全ての農場で同一の飼料給餌、飼養管理が徹底されている。

1週間当たりと畜能力が7500頭の旧工場を閉鎖した今春、同社はオリメル社との業務提携の下で設立したヤマチチ工場に全ての豚肉生産部門を移管した。ヤマチチ工場では、衛生レベルの向上が期待されるスチームシャワーによる脱毛方式を採用するなど、最新の技術・設備が導入されている他、温度やpHの管理を厳格に行うことで、日本市場向け豚肉の品質を保持している。

1週間当たりと畜能力4万頭のヤマチチ工場は今後もオリメル社と共用されることとなっており、一日2シフトのうちルーシーポーク社が第1シフトを、オリメル社が第2シフトを使用するようオペレーションが区別されている。加えて、肥育豚の搬入経路なども明確に区別されており、異なるプログラムで生産されている両社の豚が混入することが無いよう設計されている。調査時点のヤマチチ工場は本格稼働に向けた移行期間にあり、稼働状況は上限を下回る水準であったが、ルーシーポーク社は自社シフトの処理可能上限頭数である1週間当たり1万6000頭に向けて、増産への意向を示していた。

ウ サンテラミーツ社

アルバータ州第3位の豚肉パッカーである同社は自社農場の他、数カ所の契約農場から豚を調達している。他社と比べ小規模ながら、バークシャー種をベースに開発した独自のハイブリット豚をSPF方式で生産しており、高付加価値豚肉の生産に注力している。輸出量のうち70~75%を占める日本市場を重視し、皮剥ぎ式と畜および日本式カットでの豚肉生産が行われている。と畜場は州内の1カ所で、1週間当たりと畜能力は4000頭だが、最近は労働力の確保が困難であることから調査時点の処理頭数は2500頭であった。

2016年にはイタリアの豚肉加工企業と提携し、昨年同州内に設立した豚肉加工製造工場で、イタリア風の豚肉加工品の製造を行っている。この他、同社は州内で小売店や飲食店も展開しており、これらの副収入も経営の一助となっている。

コラム2 中国向け輸出をめぐりローラーコースターを経験するカナダのパッカー

アフリカ豚コレラの影響によって豚飼養頭数が大幅に減少している中国が従来よりも高値でカナダ産豚肉を買い付けていた本年上半期、カナダのパッカーは中国向け輸出で活況を呈していた。オリメル社のように中国を重要な輸出先と見据えていた企業はもちろんのこと、日本向け輸出に力点を置く企業でも、日本市場で需要の低い部位などを中国に高値で輸出することで利幅が広がっていた。

4月末には中国が一部工場からのカナダ産の輸入を一時停止したが、この時の原因は輸出品の表示における軽微な技術的ミスであり、短期間のうちに輸入停止が解除される予定であった。しかし、6月には一般にはなじみのない輸出元が出荷した豚肉に、中国が禁止している成長促進剤であるラクトパミンの残留が検出された。これを受けて、在カナダ中国大使館はカナダ政府の発給する輸出証明書への疑義を提起し、最終的にカナダ政府が「自主的に」中国向けの輸出証明書の発給を停止し、システム全体を精査する結果となった。また、中国向け輸出証明書の発給停止は牛肉にも適用され、騒動の原因とはなっていない牛肉まで中国向けの輸出が停止されることとなった。

本件について、カナダ政府はあくまでも技術的な問題であるとの整理を行っている。しかし、米中貿易摩擦との関連で米政権が制裁対象としている中国通信大手の幹部がカナダ国内で拘束されたことを受け、中国政府がカナダの主要輸出品目であるキャノーラ(菜種の一種)の輸入を停止したり、中国在住カナダ人を拘束するなどして圧力をかけてきた経緯から、本件に関しても同様の政治的背景が影響を及ぼしていると推測する向きも多い。

カナダ政府は早急に輸出証明書の発給制度を見直し、中国政府と協議して中国の輸入停止措置を解除したいとしているが、本稿執筆時点ではまだ輸入停止措置が解除される見通しは立っていない。

4月末には中国が一部工場からのカナダ産の輸入を一時停止したが、この時の原因は輸出品の表示における軽微な技術的ミスであり、短期間のうちに輸入停止が解除される予定であった。しかし、6月には一般にはなじみのない輸出元が出荷した豚肉に、中国が禁止している成長促進剤であるラクトパミンの残留が検出された。これを受けて、在カナダ中国大使館はカナダ政府の発給する輸出証明書への疑義を提起し、最終的にカナダ政府が「自主的に」中国向けの輸出証明書の発給を停止し、システム全体を精査する結果となった。また、中国向け輸出証明書の発給停止は牛肉にも適用され、騒動の原因とはなっていない牛肉まで中国向けの輸出が停止されることとなった。

本件について、カナダ政府はあくまでも技術的な問題であるとの整理を行っている。しかし、米中貿易摩擦との関連で米政権が制裁対象としている中国通信大手の幹部がカナダ国内で拘束されたことを受け、中国政府がカナダの主要輸出品目であるキャノーラ(菜種の一種)の輸入を停止したり、中国在住カナダ人を拘束するなどして圧力をかけてきた経緯から、本件に関しても同様の政治的背景が影響を及ぼしていると推測する向きも多い。

カナダ政府は早急に輸出証明書の発給制度を見直し、中国政府と協議して中国の輸入停止措置を解除したいとしているが、本稿執筆時点ではまだ輸入停止措置が解除される見通しは立っていない。

4 生産者による新たな取組み:CPE

(1)CPEの概要と課題

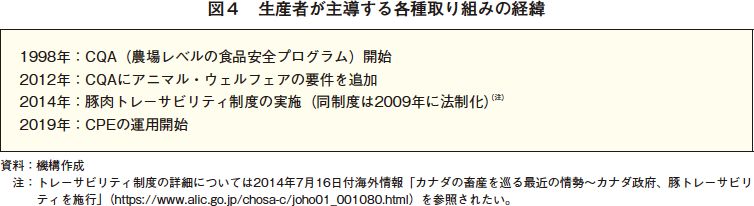

養豚生産者は産業の維持・発展という共通目的の下、州の境界を越えて団結し、カナダ養豚生産者協会(CPC)が主体となって①農場における食品安全②農場におけるアニマル・ウェルフェア③豚肉トレーサビリティという3点に関して全国レベルの取り組みを発展させてきた(図4)。今般、これらを刷新して統合したカナディアン・ポーク・エクセレンス(CPE)という取り組みが誕生し、2019年1月から運用が開始されている。

CPEはPig Safe、Pig Care、Pig Traceという三つのカテゴリーからなる(図5)。内容的にはCQAをはじめとする従来のプログラム・制度から大きな変更点はなく、求められる要件の多くは既に実践されているものばかりであるという。従来プログラムからの移行期間として3年間が設定されているが、カナダ養豚生産者協議会(CPC)によれば、約8000戸の全養豚生産者がこれを確実に実践していることを確認するための期間とのことであった。

ただし、大きなハードルがPig Safeにあり、それは「2024年までに妊娠ストールを撤廃し、全ての母豚を群飼育する」という要件である。この内容は元来、消費者や小売業者によるアニマル・ウェルフェアの関心の高まりに応じるべく、5年に一度改定される豚飼養ガイドライン「Code of Practice」の2014年版で新設されたものである。従って、この基準に伴って既に群飼育に転換している生産者も存在するが、現時点のカナダにおける母豚総飼養頭数のうち群飼育下にある割合は約25%にすぎない。加えて、群飼育に移行するためには豚舎の新築または改修を行わなければならず、設備投資に十分な資金が必要である上、豚価次第で投資資金の回収が長期化する可能性も否めない。こうしたことから、現地ではCPCからも「期限内の完全移行は困難」とのコメントがあった。

(2)認証カナダ産豚肉(VCP)との関係

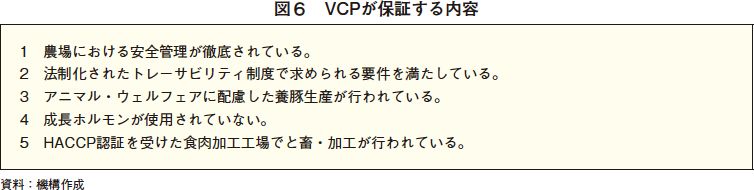

カナダの豚肉産業では、養豚生産者とパッカーが協力して立ち上げた認証カナダ産豚肉(Verified Canadian Pork:VCP)という取り組みも実施されており、国内外の消費者に対し、カナダ産豚肉の優位性を訴求するマーケティングツールとして活用されている。

現地では、VCP認証を受けた豚肉が下記の点を保証するものであると強調されている(図6)。このうち1〜3は従来から生産者主導の各種取り組みを指していたが、今日ではCPEがここに組み込まれている。従って、CPEはVCPを構成する重要な要素として、カナダ産豚肉のマーケティングを支える役割も果たすようになっている。

5 肥育豚価格の算定方式をめぐる軋轢

CPCによると、豚肉生産のうち6割は垂直統合下にあり、4割は独立した生産者とパッカーの契約によって支えられている。後者の生産者もVCPのような共通の目的の下でパッカーと連携する機会があるものの、基本的には利害が相反する関係にあり、最近では肥育豚価格の算定方法をめぐって軋轢が生じている。

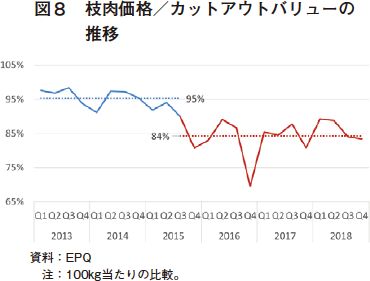

第二に挙げられるのは、枝肉価格とカットアウトバリュー(注)の価格差が2015年以降拡大し、生産者に不利な状況が続いていた点である。EPQによれば、カットアウトバリューに対する枝肉価格の割合は2015年半ばまで約95%で推移していたが、今日では約85%の水準となっている(図8)。このため、ケベック州の生産者からは「カットアウトバリューに基づいて肥育豚価格を算定すべき」との要望もあったという。

(注) 各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格指標。

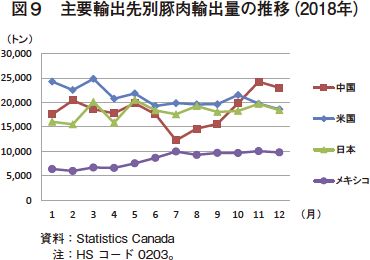

こうした中、2018年の米国産豚肉をめぐる貿易情勢の変化は、肥育豚価格の算定方式の見直しを求める議論が再燃する契機となった。同年4月以降、それまで米国の主要豚肉輸出先であった中国とメキシコが相次いで米国産豚肉に追加関税を課したことにより、中国・メキシコによるカナダ産豚の引き合いは増加した。特に、中国が米国産豚肉に対し第2弾となる追加関税を課した7月以降、カナダの中国向け豚肉輸出は数量、金額ともに堅調に推移し、特に中国向け輸出に積極的な大手パッカーの収益は高水準で推移した(図9)。

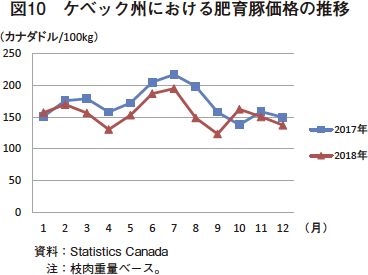

一方、追加関税により主要市場への輸出が滞った米国で枝肉価格が下落したため、これに連動するカナダの肥育豚価格も低迷した。例えば、カナダ最大の豚肉輸出州として、州内で生産された豚肉のうち7割を輸出しているケベック州でも、2018年はほとんどの月で肥育豚価格が前年を下回った(図10)。このように、2018年の米国産豚肉をめぐる情勢は、カナダのパッカーには恩恵を与えた一方、養豚生産者には不利益を及ぼす結果となった。従って、全国の生産者は政府に損失補償を求めると同時に、パッカーに対しては「得られた恩恵を生産者に適切に分配していない」との不満を強めていた。

現地調査の際には、マニトバ州やケベック州のようにアルバータ州の主張に同調する州もみられた一方、オンタリオ州養豚生産者協会からは「CPEの実践によって、将来的に生産者が得る価値もあり、これはパッカーとの関係構築手段の一つだ」との声がきかれた。

こうした状況に対するパッカーの見解はさまざまだ。自社農場などでCPEを上回る水準の飼養管理に努めている社や、独自の豚調達・価格算定方式を採用しているコネストーガ社ではそもそも問題視されていない。しかし、ある程度の肥育豚を外部からの調達に頼らざるを得ない大手パッカーの中には、「最終的には生産者にCPEに対する付加価値を支払うことになるだろう」との見解を示す社もみられた一方、ある社は現地業界紙に対し「契約先の農場にCPEの順守を求めることもなければ、CPEを実践する農場に対し価格プレミアムを支払うこともないだろう」とのコメントを寄せている。

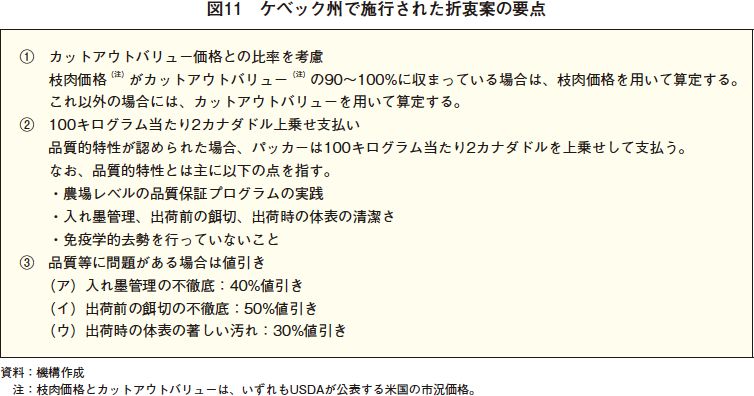

これは一種の折衷案と考えられ、例えば①に関しては、同州生産者の要望を受けてカットアウトバリューを使用する場合が認められたものの、基本的には枝肉価格が引き続き参照されることとされた。また、生産者が求めていた上乗せ支払いは②の通り定められた一方、一定の条件が満たされない場合には③のように値引きする権利がパッカーに与えられた。

しかし、このような価格指標の実現は困難との見方もある。ある業界関係者はその理由として、カナダの豚肉業界における透明性の欠如に加え、州ごとに豚肉産業の様相が異なっている点を挙げている。すなわち、州内に複数のパッカーが立地していることで出荷先の選択肢が多く、仮に豚価が低迷しても補助金を得ることが出来るケベック州と、いかなる市況においても基本的に州内2社のどちらかと契約せざるを得ないマニトバ州の状況は異なっており、全ての生産者が納得できる統一的な価格指標を構築するというのは難しいと考えられている。

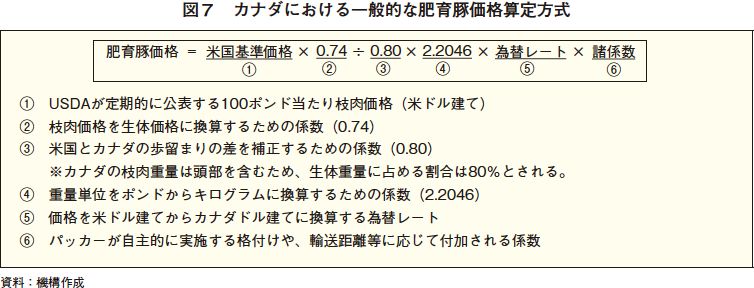

(1)前提

州やパッカーによって多少の違いはあるものの、カナダにおける肥育豚価格は一般的に下記の式に基づいて算定される(図7)。米国基準価格が使用されている背景には、米国−カナダ間の生体豚流通頭数や豚肉輸出入量が多い状況において、カナダの価格競争力を維持するという目的の他、米国農務省(USDA)が公表する価格情報の透明性や信用性が高く、今日のカナダに類似の指標が存在しないという理由が考えられる。(2)議論の経緯

米国基準価格の動向に左右される算定方式は以前から問題視されていた。その論点は二つある。第一に、USDAは豚取引に関する何種類もの価格指標を公表しているが、カナダの豚取引で一般的に参照されている指標価格は、今日の全米で流通する豚のうちわずか数%の肥育豚の相対取引価格を加重平均したものに過ぎず、米国を代表する指標価格としても不十分であるという点である。第二に挙げられるのは、枝肉価格とカットアウトバリュー(注)の価格差が2015年以降拡大し、生産者に不利な状況が続いていた点である。EPQによれば、カットアウトバリューに対する枝肉価格の割合は2015年半ばまで約95%で推移していたが、今日では約85%の水準となっている(図8)。このため、ケベック州の生産者からは「カットアウトバリューに基づいて肥育豚価格を算定すべき」との要望もあったという。

(注) 各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格指標。

こうした中、2018年の米国産豚肉をめぐる貿易情勢の変化は、肥育豚価格の算定方式の見直しを求める議論が再燃する契機となった。同年4月以降、それまで米国の主要豚肉輸出先であった中国とメキシコが相次いで米国産豚肉に追加関税を課したことにより、中国・メキシコによるカナダ産豚の引き合いは増加した。特に、中国が米国産豚肉に対し第2弾となる追加関税を課した7月以降、カナダの中国向け豚肉輸出は数量、金額ともに堅調に推移し、特に中国向け輸出に積極的な大手パッカーの収益は高水準で推移した(図9)。

一方、追加関税により主要市場への輸出が滞った米国で枝肉価格が下落したため、これに連動するカナダの肥育豚価格も低迷した。例えば、カナダ最大の豚肉輸出州として、州内で生産された豚肉のうち7割を輸出しているケベック州でも、2018年はほとんどの月で肥育豚価格が前年を下回った(図10)。このように、2018年の米国産豚肉をめぐる情勢は、カナダのパッカーには恩恵を与えた一方、養豚生産者には不利益を及ぼす結果となった。従って、全国の生産者は政府に損失補償を求めると同時に、パッカーに対しては「得られた恩恵を生産者に適切に分配していない」との不満を強めていた。

(3)更なる論点 〜CPEの価値〜

肥育豚価格の算定方式をめぐる議論は、同時期にCPEの運用が開始されたことによって激化した。すなわち、生産者は「豚肉輸出増の背景には生産者の努力による品質向上の取り組みも奏功している」との見解に基づき、例えばアルバータ州の生産者はパッカーに対し「CPEを実践する農場から調達する豚に対して1頭当たり7カナダドル(581円)を追加支払いすべき」と要求した。現地調査の際には、マニトバ州やケベック州のようにアルバータ州の主張に同調する州もみられた一方、オンタリオ州養豚生産者協会からは「CPEの実践によって、将来的に生産者が得る価値もあり、これはパッカーとの関係構築手段の一つだ」との声がきかれた。

こうした状況に対するパッカーの見解はさまざまだ。自社農場などでCPEを上回る水準の飼養管理に努めている社や、独自の豚調達・価格算定方式を採用しているコネストーガ社ではそもそも問題視されていない。しかし、ある程度の肥育豚を外部からの調達に頼らざるを得ない大手パッカーの中には、「最終的には生産者にCPEに対する付加価値を支払うことになるだろう」との見解を示す社もみられた一方、ある社は現地業界紙に対し「契約先の農場にCPEの順守を求めることもなければ、CPEを実践する農場に対し価格プレミアムを支払うこともないだろう」とのコメントを寄せている。

(4)ケベック州の対応

生産者とパッカーの間の議論は全国各地で発生したが、最も早く妥結点を見出したのはケベック州であった。同州には農畜産業界内の紛争解決を担当する州政府機関が存在し、本件に関しては以下の決定が本年2月から施行されている(図11)。これは一種の折衷案と考えられ、例えば①に関しては、同州生産者の要望を受けてカットアウトバリューを使用する場合が認められたものの、基本的には枝肉価格が引き続き参照されることとされた。また、生産者が求めていた上乗せ支払いは②の通り定められた一方、一定の条件が満たされない場合には③のように値引きする権利がパッカーに与えられた。

(5)カナダ独自の価格指標の構築

ケベック州の決定は今後、他州の算定方式に影響を及ぼす可能性もあるが、一方で米国の価格に基づく算定という仕組みを抜本的に解決する試みとして、カナダ独自の肥育豚価格指標の構築に向けた動きが進展している。これはカナダの豚肉需給を反映した新指標の構築を目的としたものであり、本年は全国の生産者を代表するCPCが中心となって、さまざまな国の畜産物価格形成に関する分析や業界関係者へのヒアリングが行われている。しかし、このような価格指標の実現は困難との見方もある。ある業界関係者はその理由として、カナダの豚肉業界における透明性の欠如に加え、州ごとに豚肉産業の様相が異なっている点を挙げている。すなわち、州内に複数のパッカーが立地していることで出荷先の選択肢が多く、仮に豚価が低迷しても補助金を得ることが出来るケベック州と、いかなる市況においても基本的に州内2社のどちらかと契約せざるを得ないマニトバ州の状況は異なっており、全ての生産者が納得できる統一的な価格指標を構築するというのは難しいと考えられている。

コラム3 カナダ豚肉産業を支えるハタライト生産者

日本語でフッター派などと称されるハタライト(Hutterite)は16世紀に欧州で勃興したキリスト教の一派であり、北米には18世紀末から19世紀にかけて移住した。複数の家族を含む50〜120人の集落(コロニー)を構成して居住する慣習があり、現在、アルバータ州やマニトバ州の他、米国のモンタナ州やサウスダコタ州に合計約500のコロニーが存在している。各コロニーでは主に農業が営まれているが、「財産の共有」や「勤勉な労働」といった信条から得られた資本のほとんどを農業生産に再投下するため、農場は大規模化する傾向にあり、中には最先端の技術や設備が導入されるケースもある。

ただし、カナダでは酪農・家きん分野に供給管理制度が実施されており、これらの農場の規模を拡大するためには生産枠(クォータ)を追加的に取得する必要がある。従って、同国内のコロニーでは規模拡大が比較的容易な養豚や肉用牛生産が行われる傾向が高い。また、集団生活の下で安定した労働力が保証されていることから大規模な養豚生産に適しているとの見方もあり、実際、マニトバ州のプレインビュー・コロニーでは2018年12月、年間4万8000頭の肥育豚の出荷が可能という同国最大の肥育豚舎が建設されている(コラム3−写真1)。こうした背景から西部カナダの養豚産業では強い存在感を示すようになっており、今日ではマニトバ州の豚生産頭数のうち3割を、アルバータ州の養豚生産者のうち2割を、コロニーが担っているとみられる。

また、ハタライトの養豚生産はその技術の高さでも知られており、パッカーの評価は総じて高い。あるパッカーが行う優秀農場表彰では上位をコロニーが独占することも珍しくなく、西部にはと畜する豚のほとんどがコロニー由来の豚というと畜場も存在する。このように、パッカーからも重要な豚調達先と認識されているハタライトは、今日のカナダ豚肉産業を支える重要な存在となっている。

今回の調査では、アルバータ州バーショー近郊の「ハートランド・コロニー」で養豚生産を行い、Alberta Porkの理事をも務めるMartin Waldner氏のもとを訪ねた。同コロニーでは2006年に建設した豚舎の下、主に母豚750頭規模のランドレース種生産を行っている。すでに母豚の群飼育を実践しており、豚舎には電子的母豚給餌システム(ESF)などの最新設備も完備されている(コラム3−写真2)。一方で、純粋種生産で余剰となる雄豚などは肥育してオリメル社レッドディア工場に出荷しているが、調査時点では同社の豚買い取り価格に不満感を抱いていた。同氏によると、近年の豚価低迷に伴う収益性の悪化から養豚業そのものを廃業したコロニーもあるとのことであり、同氏自身も数年後に控えている契約更新に難色を示していた。

こうした状況から同氏は、同州養豚部門の経営安定実現のため、アルバータ州にもハイライフ社やコネストーガ社のような「養豚生産者自身がと畜場を所有するビジネスモデル」を確立する必要がある主張している。このためには外部からの投資も重要として、とりわけ安定的なビジネス関係が期待される日本企業による投資に大きな期待感を示していた。

ただし、カナダでは酪農・家きん分野に供給管理制度が実施されており、これらの農場の規模を拡大するためには生産枠(クォータ)を追加的に取得する必要がある。従って、同国内のコロニーでは規模拡大が比較的容易な養豚や肉用牛生産が行われる傾向が高い。また、集団生活の下で安定した労働力が保証されていることから大規模な養豚生産に適しているとの見方もあり、実際、マニトバ州のプレインビュー・コロニーでは2018年12月、年間4万8000頭の肥育豚の出荷が可能という同国最大の肥育豚舎が建設されている(コラム3−写真1)。こうした背景から西部カナダの養豚産業では強い存在感を示すようになっており、今日ではマニトバ州の豚生産頭数のうち3割を、アルバータ州の養豚生産者のうち2割を、コロニーが担っているとみられる。

また、ハタライトの養豚生産はその技術の高さでも知られており、パッカーの評価は総じて高い。あるパッカーが行う優秀農場表彰では上位をコロニーが独占することも珍しくなく、西部にはと畜する豚のほとんどがコロニー由来の豚というと畜場も存在する。このように、パッカーからも重要な豚調達先と認識されているハタライトは、今日のカナダ豚肉産業を支える重要な存在となっている。

今回の調査では、アルバータ州バーショー近郊の「ハートランド・コロニー」で養豚生産を行い、Alberta Porkの理事をも務めるMartin Waldner氏のもとを訪ねた。同コロニーでは2006年に建設した豚舎の下、主に母豚750頭規模のランドレース種生産を行っている。すでに母豚の群飼育を実践しており、豚舎には電子的母豚給餌システム(ESF)などの最新設備も完備されている(コラム3−写真2)。一方で、純粋種生産で余剰となる雄豚などは肥育してオリメル社レッドディア工場に出荷しているが、調査時点では同社の豚買い取り価格に不満感を抱いていた。同氏によると、近年の豚価低迷に伴う収益性の悪化から養豚業そのものを廃業したコロニーもあるとのことであり、同氏自身も数年後に控えている契約更新に難色を示していた。

こうした状況から同氏は、同州養豚部門の経営安定実現のため、アルバータ州にもハイライフ社やコネストーガ社のような「養豚生産者自身がと畜場を所有するビジネスモデル」を確立する必要がある主張している。このためには外部からの投資も重要として、とりわけ安定的なビジネス関係が期待される日本企業による投資に大きな期待感を示していた。

6 おわりに

広大なカナダでは、飼料の選択肢や環境規制といった地理的条件が各地で異なる中、さまざまな言語や文化的背景、信条を有する養豚生産者や独自の取り組みを展開するパッカー各社が豚肉産業を支えている。一方で、価格算定という点においては総じて米国の影響を強く受けているため、生産者はカナダ独自の豚価格指標の構築を試みているが、皮肉にも養豚部門の多様性がそれを阻む状況にある。

将来的にすべての生産者が納得できるような価格算定方式が構築される日も来るかもしれないが、北米という統合市場において生体豚および豚肉の貿易量が多い米国との関係を考えると、国境を接する世界最大級の豚肉大国の影響からは逃れられないだろう。従って、現行の価格算定方式が直ちに大きく変化することはないと考えられる。

こうした状況において、今後、カナダの豚肉産業が力を注ぐのはどの市場になるだろうか。カナダはG7(主要7カ国)の中で最も人口増加率が高い国として知られているが、豚肉を摂取しない国・地域からの移民が増加傾向にある中で国内豚肉消費量の急激な増加は見込まれない。加えて、最大輸出先である米国は史上最高水準の豚飼養頭数を抱え、新規と畜場の稼働開始に伴って豚肉生産量が増加していることから、同国向け輸出量は減少傾向にある。中国向け輸出については今年上半期に一時飛躍的に増加したものの、本年6月末には同国向け輸出が停止したこともあり、現地では中国の市場としての不確実性に関する懸念を多く耳にした。従って、カナダの豚肉産業にとって、金額ベースで最大の輸出先であり、かつ安定的な市場と評価される日本市場はこれからも重要な位置を占めることが予想される。

本年はカナダが東京に公使館を開設して90年目の年であったが、2020年はカナダ産豚肉のマーケティング組織であるカナダポークインターナショナル(CPI)が日本に事務所を開設して10周年を迎える節目の年でもある。中国をはじめとする各地でアフリカ豚コレラが猛威を振るう昨今、世界の豚肉需給は激動の時代を迎えつつあるが、生産者をはじめとするカナダの豚肉業界関係者は総じて、今後とも日本との関係性をさらに深化、発展させていきたいとの思いを強めていた。

謝 辞

今回の現地調査では、CPCのRick Bergmann氏、John Ross氏、Gary Stordy氏、CPIのMartin Lavoie氏、ケベック州養豚生産者協会のRené Roy氏、Vincent Cloutier氏、オンタリオ州養豚生産者協会のKen Ovington氏、Eric Schwindt氏、マニトバ州養豚生産者協会のAndrew Dickson氏、George Matheson氏、Mark Fynn氏、アルバータ州養豚生産者協会のDarcy Fitzgerald氏、Martin Waldner氏、アルバータ州政府のAlbert Eringfeld氏、オリメル社のJean-Luc Hamelin氏、メープルリーフフーズ社のFred Barrett氏、Trevor Sears氏、Rodney Hanson氏、Sheila Weekes氏、ハイライフ社のTyler Lazaruk氏、Colin Baudry氏、Joel Vielfaure氏、コネストーガ社のArnold Drung氏、David Thompson氏、ルーシーポーク社のDenis Levasseur氏、サンテラミーツ社のRay Price氏、Antonio Martinez氏などをはじめ、上記以外の方々にも快く調査に応じていただきました。ここに深く感謝の意を表します。

将来的にすべての生産者が納得できるような価格算定方式が構築される日も来るかもしれないが、北米という統合市場において生体豚および豚肉の貿易量が多い米国との関係を考えると、国境を接する世界最大級の豚肉大国の影響からは逃れられないだろう。従って、現行の価格算定方式が直ちに大きく変化することはないと考えられる。

こうした状況において、今後、カナダの豚肉産業が力を注ぐのはどの市場になるだろうか。カナダはG7(主要7カ国)の中で最も人口増加率が高い国として知られているが、豚肉を摂取しない国・地域からの移民が増加傾向にある中で国内豚肉消費量の急激な増加は見込まれない。加えて、最大輸出先である米国は史上最高水準の豚飼養頭数を抱え、新規と畜場の稼働開始に伴って豚肉生産量が増加していることから、同国向け輸出量は減少傾向にある。中国向け輸出については今年上半期に一時飛躍的に増加したものの、本年6月末には同国向け輸出が停止したこともあり、現地では中国の市場としての不確実性に関する懸念を多く耳にした。従って、カナダの豚肉産業にとって、金額ベースで最大の輸出先であり、かつ安定的な市場と評価される日本市場はこれからも重要な位置を占めることが予想される。

本年はカナダが東京に公使館を開設して90年目の年であったが、2020年はカナダ産豚肉のマーケティング組織であるカナダポークインターナショナル(CPI)が日本に事務所を開設して10周年を迎える節目の年でもある。中国をはじめとする各地でアフリカ豚コレラが猛威を振るう昨今、世界の豚肉需給は激動の時代を迎えつつあるが、生産者をはじめとするカナダの豚肉業界関係者は総じて、今後とも日本との関係性をさらに深化、発展させていきたいとの思いを強めていた。

謝 辞

今回の現地調査では、CPCのRick Bergmann氏、John Ross氏、Gary Stordy氏、CPIのMartin Lavoie氏、ケベック州養豚生産者協会のRené Roy氏、Vincent Cloutier氏、オンタリオ州養豚生産者協会のKen Ovington氏、Eric Schwindt氏、マニトバ州養豚生産者協会のAndrew Dickson氏、George Matheson氏、Mark Fynn氏、アルバータ州養豚生産者協会のDarcy Fitzgerald氏、Martin Waldner氏、アルバータ州政府のAlbert Eringfeld氏、オリメル社のJean-Luc Hamelin氏、メープルリーフフーズ社のFred Barrett氏、Trevor Sears氏、Rodney Hanson氏、Sheila Weekes氏、ハイライフ社のTyler Lazaruk氏、Colin Baudry氏、Joel Vielfaure氏、コネストーガ社のArnold Drung氏、David Thompson氏、ルーシーポーク社のDenis Levasseur氏、サンテラミーツ社のRay Price氏、Antonio Martinez氏などをはじめ、上記以外の方々にも快く調査に応じていただきました。ここに深く感謝の意を表します。