ホーム > 畜産 > 畜産の情報 > 中国牛肉産業発展の現状分析

海外情報 畜産の情報 2019年12月号

中国牛肉産業発展の現状分析

中国農業大学経済管理学院 王琼、劉玉梅

【要約】

中国における牛肉産業は、国民経済の発展、資源の利用、国民の食生活の改善といった面で重要な役割を果たしている。本稿では、マクロ統計データおよび関連資料に基づき、肉用牛の飼育、肉用牛のと畜と牛肉の加工、牛肉の消費と価格、牛肉の輸出入の四つの面から中国牛肉産業の発展状況を分析した。今後の中国牛肉産業が発展するためには、牛肉の生産から流通に至る供給側の構造改革を推進する必要がある。

1 はじめに

中国において養牛は長い歴史を有するが、物資が不足していた時代には、牛は農作物栽培に重要な役用として利用され、食用に供されるのは、主に役目を終えた老廃牛等であった。中国において肉用牛の飼育が徐々に発展し始めたのは、改革開放政策が実施されるようになった後のことである。

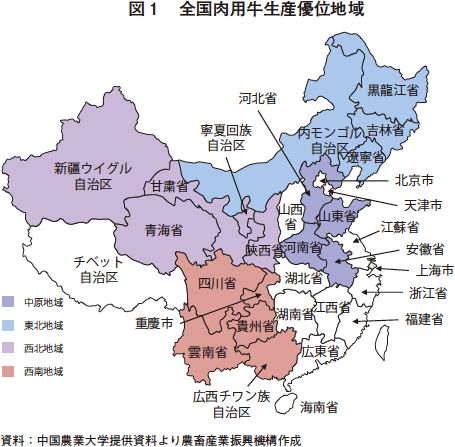

中国政府は1979年、「耕作用牛の保護と、と畜政策の調整に関する国務院の通達」により、淘汰される牛(役牛、乳牛、雌牛)、乳用種雄子牛、交雑種牛(異なる品種の牛を交配し生まれた牛)等を肉用として肥育・と畜後に販売することを公式に許可した。この結果、中国において近代的な肉用牛産業が正式に始まった。また、国は1992年、肉用牛産業の発展戦略を変更し、肉用牛生産を従来の自然草地主体の畜産中心地域から人工草地や農産物またはその副産物主体の農業中心地域へと転換させ、わら類のアンモニア処理技術、サイレージ技術を本格的に推進することを明確にした(何秀栄、1995)。農業部は2009年、「全国肉用牛生産優位地域分布計画(2008-2015年)」を策定し、第一段階として、次の四つの地域を肉用牛生産優位地域に区分した(孫彦琴等、2018)(図1)。

〇西北肉用牛生産地域:伝統的畜産地域(新疆ウィグル自治区、寧夏回族自治区、青海省等が中心)

〇東北肉用牛生産地域(黒龍江省、吉林省、遼寧省、内モンゴル自治区が中心)

〇西南肉用牛生産地域(四川省、貴州省、雲南省、広西チワン族自治区が中心)

〇中原肉用牛生産地域(河南省、山東省、河北省、安徽省が中心)

この計画では、肉用牛産業の発展により、草食家畜の飼育比率を高め、国の食料安全を保障するため、肉用牛生産優位地域における牛や牧草などの生産資源面や気候などの優位性を発揮させ、肉用牛生産の発展を急ぎ、近代的な牛肉生産体制を構築することを打ち出している。

国が2016年に初めて制定、施行した「全国牧畜業の発展計画(2016〜2020年)」では、(1)国の近代的畜産業を構築するためには肉用牛産業等牧畜業の発展が重要であること(2)農業の生産構造の改革・生産方式の転換を急ぎ、耕種農業と畜産業が連携し、食用穀物系作物と飼料生産が共存し、環境に配慮した資源循環栽培飼育体系を構築し、農業の「供給側改革」を推進する上で、牧畜業の発展には重要な戦略的意義、現実的意味があること─を強調している。また、この計画では同時に、標準化された大規模飼育を強力に発展させ、製品の品質・安全に対する規制を強化し、製品の品質と飼育効率を改善し、草原地域、丘陵・山地、南方の草山・草斜面といった草地資源を十分に開発利用して、基本となる雌牛の飼育頭数を安定的に増加させ、肉用牛の基礎的生産能力の強化に力を入れ、肉用牛と畜・加工の中心的企業を強大化させることを打ち出している。

このほか、2016年には農業部等9部門が共同で「貧困地域において特色ある産業を発展させ、経済的困窮状態からの脱却を促進することに関する意見」を発出し、産業による貧困扶助で経済的困窮状態からの脱却を推進し、特色ある農畜産業の発展に力を入れて、肉用牛産業と貧困扶助計画をリンクさせ、中国の肉用牛産業および牛肉産業の発展を促進することを強調している。

中国の牛肉産業は、緩和的な政策環境と急速な経済発展の下、急速な発展を遂げ、現在では牛肉生産大国、消費大国となった。しかし、1人当たりの平均牛肉消費量は先進国と比較してかなり少なく、産業構造も十分に合理的ではなく、業界全体の競争力も依然としてあまり高くない。

本稿では、関連の統計データを整理した上で、地域の特徴を加味して、肉用牛の飼育、肉用牛のと畜と加工、牛肉の消費と価格、牛肉の輸出入の四つの面から中国の牛肉産業の発展状況を分析する。

なお、本稿中の為替レートは、1中国元=15.76円、1米ドル=110円(2019年10月末日TTS相場)を使用した。

中国政府は1979年、「耕作用牛の保護と、と畜政策の調整に関する国務院の通達」により、淘汰される牛(役牛、乳牛、雌牛)、乳用種雄子牛、交雑種牛(異なる品種の牛を交配し生まれた牛)等を肉用として肥育・と畜後に販売することを公式に許可した。この結果、中国において近代的な肉用牛産業が正式に始まった。また、国は1992年、肉用牛産業の発展戦略を変更し、肉用牛生産を従来の自然草地主体の畜産中心地域から人工草地や農産物またはその副産物主体の農業中心地域へと転換させ、わら類のアンモニア処理技術、サイレージ技術を本格的に推進することを明確にした(何秀栄、1995)。農業部は2009年、「全国肉用牛生産優位地域分布計画(2008-2015年)」を策定し、第一段階として、次の四つの地域を肉用牛生産優位地域に区分した(孫彦琴等、2018)(図1)。

〇西北肉用牛生産地域:伝統的畜産地域(新疆ウィグル自治区、寧夏回族自治区、青海省等が中心)

〇東北肉用牛生産地域(黒龍江省、吉林省、遼寧省、内モンゴル自治区が中心)

〇西南肉用牛生産地域(四川省、貴州省、雲南省、広西チワン族自治区が中心)

〇中原肉用牛生産地域(河南省、山東省、河北省、安徽省が中心)

この計画では、肉用牛産業の発展により、草食家畜の飼育比率を高め、国の食料安全を保障するため、肉用牛生産優位地域における牛や牧草などの生産資源面や気候などの優位性を発揮させ、肉用牛生産の発展を急ぎ、近代的な牛肉生産体制を構築することを打ち出している。

国が2016年に初めて制定、施行した「全国牧畜業の発展計画(2016〜2020年)」では、(1)国の近代的畜産業を構築するためには肉用牛産業等牧畜業の発展が重要であること(2)農業の生産構造の改革・生産方式の転換を急ぎ、耕種農業と畜産業が連携し、食用穀物系作物と飼料生産が共存し、環境に配慮した資源循環栽培飼育体系を構築し、農業の「供給側改革」を推進する上で、牧畜業の発展には重要な戦略的意義、現実的意味があること─を強調している。また、この計画では同時に、標準化された大規模飼育を強力に発展させ、製品の品質・安全に対する規制を強化し、製品の品質と飼育効率を改善し、草原地域、丘陵・山地、南方の草山・草斜面といった草地資源を十分に開発利用して、基本となる雌牛の飼育頭数を安定的に増加させ、肉用牛の基礎的生産能力の強化に力を入れ、肉用牛と畜・加工の中心的企業を強大化させることを打ち出している。

このほか、2016年には農業部等9部門が共同で「貧困地域において特色ある産業を発展させ、経済的困窮状態からの脱却を促進することに関する意見」を発出し、産業による貧困扶助で経済的困窮状態からの脱却を推進し、特色ある農畜産業の発展に力を入れて、肉用牛産業と貧困扶助計画をリンクさせ、中国の肉用牛産業および牛肉産業の発展を促進することを強調している。

中国の牛肉産業は、緩和的な政策環境と急速な経済発展の下、急速な発展を遂げ、現在では牛肉生産大国、消費大国となった。しかし、1人当たりの平均牛肉消費量は先進国と比較してかなり少なく、産業構造も十分に合理的ではなく、業界全体の競争力も依然としてあまり高くない。

本稿では、関連の統計データを整理した上で、地域の特徴を加味して、肉用牛の飼育、肉用牛のと畜と加工、牛肉の消費と価格、牛肉の輸出入の四つの面から中国の牛肉産業の発展状況を分析する。

なお、本稿中の為替レートは、1中国元=15.76円、1米ドル=110円(2019年10月末日TTS相場)を使用した。

2 牛肉産業の現状

(1)肉用牛の飼育

ア 品種

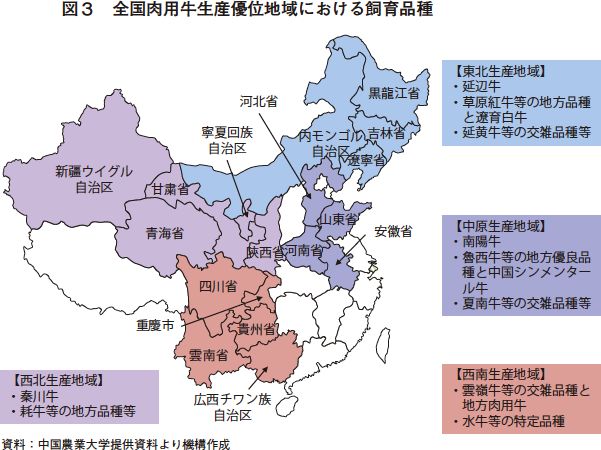

中国では、肉用牛の品種は主に地方の純血種黄牛(注)と交雑改良牛の二種類に大きく分類される。地方の純血種黄牛は主に、秦川牛、晋南牛、南陽牛、魯西牛、延辺牛の五大品種がある(図2)。また、交雑改良牛は主に、中国シンメンタール牛(シンメンタールと中国在来種の交配で、2元交配、3元交配を含む。)、秦宝牛・雪龍黒牛(中国在来種(主に秦川牛)との3元交配牛でアンガス種または黒毛和種との交配)、夏南牛・遼育白牛(南陽牛とシャロレー種等の多元交配)、長白山黒牛・大地黒牛(黒毛和種と中国在来種との多元交配)、延黄牛、雲嶺牛等がある。

(注) 黄牛とは、タイ、ミャンマー、ベトナムなど東南アジア一帯から中国北部にまで広く飼養されている黄褐色の毛色の牛の総称。ゼブウ(インド牛)の血を引くので肩峰(肩にこぶがある)のあるものが多いが、中国華北の黄牛には見られない。農作業を手伝う役牛として利用されているが、中国では肉用として肥育も行われている。粗飼料に堪え、暑さや病気にも強く頑強(公益財団法人日本食肉消費総合センター「用語集」より)。

地域的な分布状況を見ると、中原生産地域では主に南陽牛、魯西牛等の地方優良品種と中国シンメンタール牛、夏南牛等の交雑品種が、東北生産地域では主に延辺牛、草原紅牛等の地方品種と遼育白牛、延黄牛等の交雑品種が、西北生産地域では主に秦川牛、耗牛等の地方品種が、また西南生産地域では主に雲嶺牛等の交雑品種と地方肉用牛、水牛等の特定品種が飼育されている(図3)。

イ 飼養規模

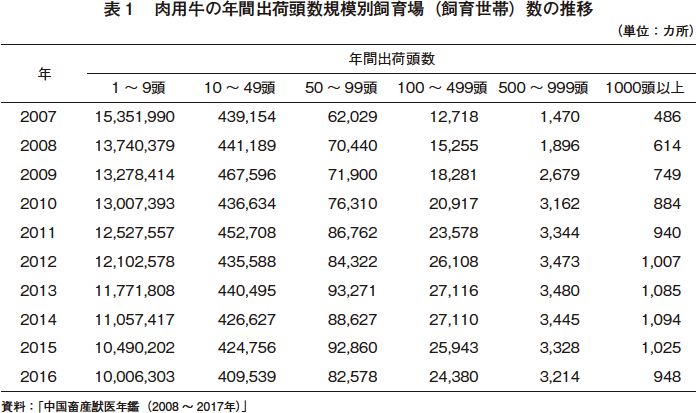

中国では40年間にわたる発展を経て、肉用牛の飼養規模がかなり大幅に拡大し、特に最近10年間は肉用牛の標準化(近代的な管理水準を指す)大規模飼育が安定的に発展する傾向が続いている。中国政府は、牛肉市場への供給を増やすためさまざまな措置を講じ、肉用牛産業の発展を推進しており、2015年には肉用牛の基礎となる雌牛増頭政策を打ち出し、肉用牛生産優位地域の一定規模以上の繁殖農家を対象として、初産以降の繁殖雌牛に対する補助金の交付を行った。このような国の多様な支援政策の下、年間出荷頭数が50頭未満の肉用牛飼育農家戸数は、2007年の1579万戸から2016年には1042万戸となり、10年間で約3分の1減少した。一方、年間出荷頭数が500頭以上の肉用牛飼育場は、2007年の1956カ所から2016年には4162カ所に増え、その増加率は112.8%に達した(表1)。中国の肉用牛標準化モデル飼育場(産業化のリーダー的企業、農民専業合作社、家族経営の牧場等の経営主体であって国の定める標準に達している家畜・家きん飼育場を指す。以下同じ)は、2017年に68カ所に達し、家畜・家きん標準化モデル飼育場総数の12.1%を占め、2016年比で3.2ポイント増加した(1)。しかし、現段階での中国における肉用牛生産は依然として小規模経営(一般的に家族経営で年間出荷頭数がおおむね50頭以下の経営をいう)が中心であり、2016年には年間出荷頭数が10頭未満の飼育農家が1000万6000戸で、全飼育農家数の95%を占める。一方、年間出荷頭数が100頭以上の飼育場は29000カ所で、0.3%に過ぎない(表1)。

(1) 2017年の家畜・家禽標準化モデル飼育場リストの発表に関する農業部弁公庁の通達-中華人民共和国農業農村部

http://www.moa.gov.cn/gk/tzgg_1/tfw/201712/t20171227_6126063.htm

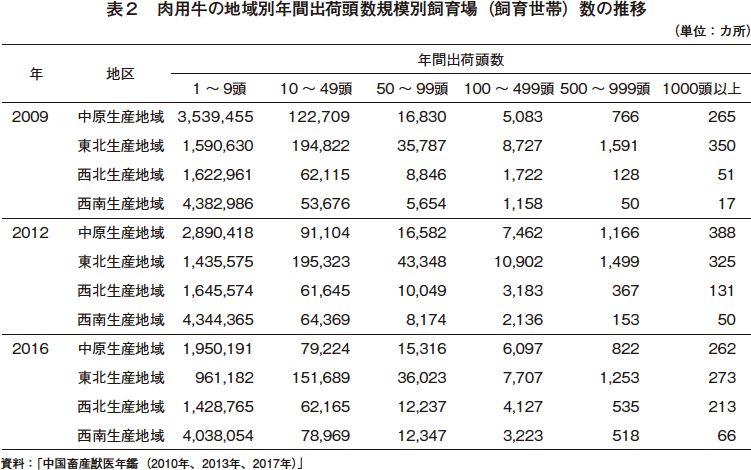

地域別に見ると、肉用牛の飼養規模に顕著な差がみられる(表2)。東北生産地域では、年間出荷頭数が10頭未満の飼育農家が全体に占める割合が2009年、2012年、2016年にそれぞれ86.8%、85.1%、83.0%、西南生産地域ではそれぞれ98.6%、98.3%、97.7%、その他の二つの生産地域(中原および西北)はいずれも95%以上であった。また、東北生産地域では、年間出荷頭数10~100頭未満の飼育場所が全飼育場(飼育農家)に占める割合が2009年、2012年、2016年にそれぞれ12.6%、14.2%、16.2%であり、西南生産地域では1.3%、1.6%、2.2%であり、その他二つの生産地域(中原および西北)は3.6%~4.9%の間であった。東北生産地域では、年間出荷頭数100頭以上の飼育場所が占める割合がそれぞれ0.6%、0.8%、0.8%、西南生産地域ではそれぞれ0.03%、0.05%、0.09%、その他二つの生産地域では0.11%~0.35%の間であった。飼養規模でみると、東北生産地域が四つの肉用牛生産地域で最大、西南生産地域が最小であった。

ウ 肉用牛の飼養頭数及び年間出荷頭数

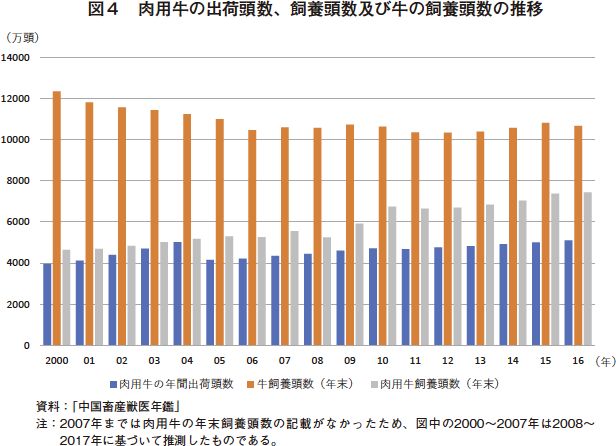

中国では改革開放政策が実施されて以降、肉用牛産業が急速に発展し、肉用牛生産規模が大幅に拡大した(図4)。全国の飼養頭数を見ると、肉用牛の飼養頭数は2000年には4646万頭であったが、2016年には7441万頭に増加し、この間の増加率は60.2%、年平均増加率は1.3%であった。一方、牛全体(肉用牛、乳用牛およびその他の用途の牛を含む)の飼養頭数は、農業機械の進展等により2000年には1億2353万頭であったが、2016年には1億668万頭に減少し、この間の減少率は13.6%、年平均減少率は1.2%であった。この結果、牛全体の飼養頭数に占める肉用牛の割合は、2000年の37.6%から2016年には69.8%に拡大した。

また、肉用牛の年間出荷頭数を見ると、2000年には肉用牛の出荷頭数は3956万頭であったが、2016年には5110万頭に増加し、この間の増加率は28.9%、年平均増加率は1.2%であった。ただし、中国の肉用牛のと畜体重は他国と比較して小さく、世界の平均枝肉重量が1頭当たり208キログラム、米国が同368キログラムであるのに対し、2015年に中国で出荷された肉用牛の平均は同140キログラムであった(韓振、楊春2018)。

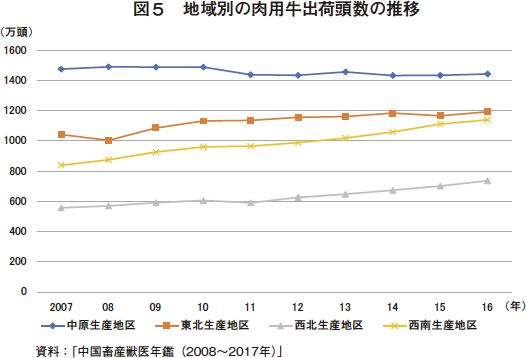

肉用牛年間出荷頭数を生産地域別に見ると、中原生産地域が最も多く、このうち主要な地域である河南省の年間出荷頭数は、最近10年間いずれも550万頭前後を維持し安定して全国1位を占めている(図5)。年別の推移を見ると、2007年から2016年まで、中原生産地域の年間出荷頭数はやや減少したものの1432万頭以上を維持し、他の三つの生産地域を上回っており、その優位性は顕著である。一方、東北、西北、西南生産地域の肉用牛年間出荷頭数はいずれも増加傾向で推移している。中でも西南生産地域の増加は顕著で、出荷頭数は2007年の838万頭から2016年には1139万頭に増え、この間の増加率は35.9%、年平均増加率は1.4%であった。

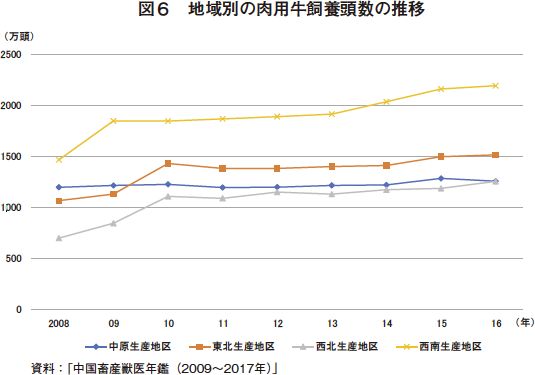

また、飼養頭数をみると、西南生産地域の肉用牛の飼養頭数が最も多い上、年々増加する傾向にある(図6)。このうち主要な地域である雲南省の飼養頭数は2015年以降750万頭を超えている。

地域別の飼養形態をみると、西南生産地域および西北生産地域では、牧草地に恵まれ牧草中心の飼養が行われている。一方、中原生産地域及び東北生産地域では、地域で生産される小麦やトウモロコシなどの飼料穀物を利用した飼養が行われている。さらに中原生産地域では、中国シンメンタール牛、魯西牛など増体率の高い品種が多く飼養されている。

エ 肉用牛経営の収益状況

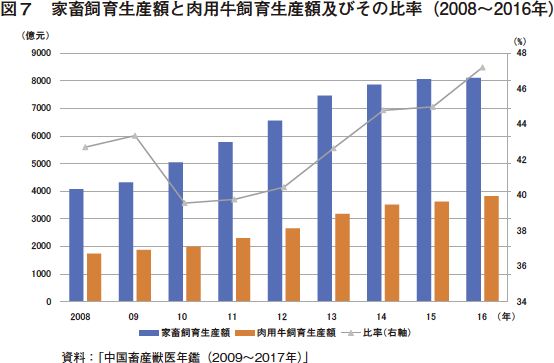

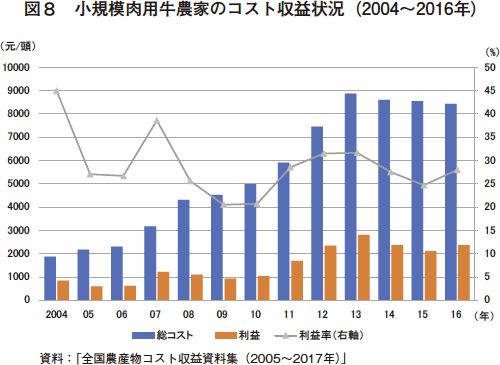

中国では2008年以来、家畜飼育生産額、肉用牛飼育生産額が増加を続けており、肉用牛飼育生産額が総家畜飼育生産額に占める割合も変動しながら上昇する傾向にある。一方、全国の小規模飼育の肉用牛の利益率(総コストに対する利益の比率)は変動しながら下降する傾向となっている。中央政府からの財政的支援は、肉用牛産業の発展が重視されるのに伴い、肉用牛良種補助金(農家が国が選定した業者から優良な精液を購入する場合に交付される補助金)、無償の技術支援等を含めて年々増加している。全国の家畜飼育生産額と肉用牛飼育生産額は2008年以来急速に増加を続けており、それぞれ2008年の4075億元(6兆4222億円)、1740億元(2兆7422億円)から、2016年には8105億元(12兆7734億円)、3826億元(6兆297億円)に増加し、この間の増加率はそれぞれ98.9%、119.9%に達した(図7)。また、肉用牛飼育生産額が家畜飼育生産額に占める比率は、2008年の42.7%から2016年の47.2%に上昇した。ただし、小規模飼育の肉用牛経営の収益状況は芳しくなく、肉用牛1頭当たりの利益率は2004年の45%から2016年には28%に下がった(図8)。これは主に、肉用牛の生産コストが大幅に上昇し、2004年の1頭当たり1874.4元(2万9540円)が2016年には8429.3元(14万8605円)と4.5倍、年平均1.6%に上昇したためである。

(2)と畜と加工

ア と畜処理企業

中国では肉用牛と畜処理企業数は多いが、大多数の企業が比較的小規模で、牛肉生産加工技術や組織化の程度もあまり高くはなく、企業間に統一的な業界規範もできておらず、全体的に状況が遅れている(張雪、王旭友2017)。国の「肉用牛ヤク産業技術体系(2010)」調査統計によると、全国の一定規模以上の肉用牛と畜処理企業(通常年のと畜頭数規模が6000頭以上)は206社あり、その内訳は東北生産地域が59社、中原生産地域が107社、西北生産地域が31社、西南生産地域が9社である(2)。年間出荷頭数は、数千万頭にのぼることから、一定規模以上のと畜処理企業がと畜に占める割合は低く、小規模と畜拠点・と畜場(一般的に1日のと畜頭数がおおむね100頭以下の施設をいう。)が全国のほぼ3分の2の肉用牛をと畜している。

中国では近代的な肉用牛処理業の設立が遅く、大規模肉用牛と畜企業は主に東北生産地域と中原生産地域に集中している。有名ブランドは吉林皓月、内蒙古科爾沁、河北福成、秦宝牧業、河南伊賽等わずか数社しかない。このうち、吉林皓月の肉用牛年間と畜頭数は100万頭、内蒙古科爾沁は20万頭、河北福成、秦宝牧業、河南伊?は10万頭である(3)。中国で生産される大多数の牛肉は、低品質の牛肉か常温売買される牛肉で、高品質の牛肉や小売用に分割包装された精肉はあまり多くなく、業界全体で国産の高品質の牛肉の市場シェアは低い。

販売ルートを見ると、多くの大規模肉用牛と畜処理企業は、第1にスーパーマーケット等の近代的な流通ルートを通して製品を販売し、次に直接、食品企業やホテル・レストランに製品を供給している。牛の供給地域の制約や、冷蔵牛肉の流通に必要なコールドチェーン輸送が未発達なことから、多くのと畜処理企業はその所在地及び周辺地域のみで製品を販売している(呉斌、李海鵬等、2011)。

(2) 全国肉用牛と畜企業調査報告-国家肉用牛ヤク産業技術体系http://www.beefsys.com/report_detailss60.html

(3) 中国の主要牛肉生産加工企業の概要-中商情報ネットhttp://www.askci.com/news/chanye/2015/12/10/171710vb9n.shtml

イ 牛肉生産量

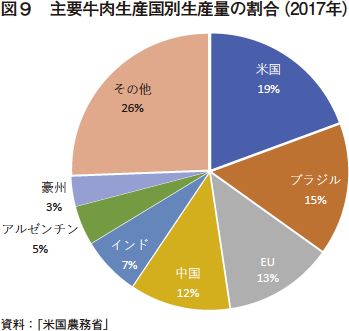

中国の肉用牛産業では40年間にわたる発展を経て、牛肉生産量がすでに世界の上位に名を連ねるようになっており、国民の肉類消費の増加や栄養状態を改善する上で大きく貢献している。中国の2017年における牛肉生産量は726万トン(枝肉ベース)(4)で、世界の総生産量の11.8%を占め、米国、ブラジル、EUに次ぐ多さである(図9)。

図10に2006年から2017年の中国の肉類総生産量と牛肉生産量およびその比率を示した。中国では2006年、牛肉生産量はわずか576万7000トンであったが、2017年には726万トンに増加し、その増加率は25.9%である。ただし、肉類総生産量に占める牛肉生産量の割合は相対的に低く、2006年から2017年までの間、7.9%~8.9%で推移している。これは主に中国国民の肉類消費が豚肉を中心とするためで、肉類総生産量に占める豚肉生産量の割合は60%以上である。

(4) 中華人民共和国2017年国民経済と社会の発展統計公報-国家統計局公式サイト

http://www.stats.gov.cn/tjsj/zxfb/201802/t20180228_1585631.html

四大生産地域の牛肉生産量を見ると、中原生産地域の生産量が最も多く、続いて東北、西南、西北生産地域の順となる。また、牛肉生産量の推移を見ると、中原生産地域で小幅な減少が見られる以外、他の三つの生産地域はいずれも増加傾向となっている。2007年の中原、東北、西南、西北生産地域での牛肉生産量はそれぞれ226万トン、179万3000トン、93万3000トン、78万4000トン、2016年はそれぞれ220万8000トン(2007年対比2.3%減)、186万8000トン(同4.2%増)、134万3000トン(同43.9%増)、99万トン(同26.3%増)となっており、依然として中原生産地域は生産量の面で顕著に優位に立っている(図11)。生産量第2位の東北生産地域と比較すると、生産量の差異が最も小さかった2015年であっても、その生産量は219万9000トンに達し、東北生産地域を20万トンも上回っており、中原生産地域が牛肉供給の主力地域であることを示している。

(3) 牛肉の消費と価格

ア 牛肉の消費

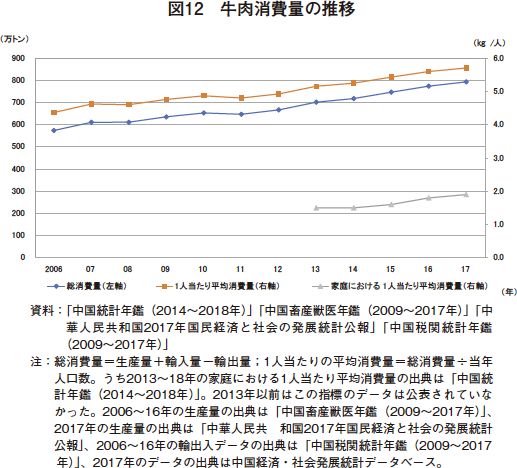

中国における牛肉消費需要は、国民の生活水準の向上と食生活の改善とともに、増加を続けている。図12に、2006年から2017年までの中国における牛肉の総消費量、1人当たりの平均消費量(家庭における1人当たりの平均消費と家庭外の1人当たりの平均消費を含む)、家庭における1人当たりの平均消費量を示した。総消費量を見ると、2006年から2017年までの間、牛肉の総消費量は全体的に増加傾向で推移し、2006年の574万1000トンから2017年には793万4000トンとなり、増加率は38.2%であった。米国農務省のデータによると、2017年の世界の牛肉消費量は5967万4000トンに対し、中国の牛肉消費量が世界の総消費量に占める割合は13.3%で、米国の1205万2000トンに次いで2番目に多かった。1人当たりの平均牛肉消費量を見ると、2006年には4.4キログラムであったが、2017年には同5.7キログラムに増え、増加率は30.7%であった。中国の家庭における1人当たりの平均牛肉消費量は、2013年から2017年の間にやや増加し、2013年の1.5キログラムから2017年には同1.9キログラムとなった。ただし、1人当たりの平均牛肉消費量に占める割合は33%ほどにすぎず、牛肉が家庭以外で消費されることが多いことが分かる。

中国では国民の牛肉消費量は増加を続けているが、1人当たりの平均牛肉消費量は依然としてあまり多くはなく、先進国との間には大きなギャップがある。米国農務省のデータによると、2017年の米国の1人当たりの平均牛肉消費量は37キログラムで、中国の6.5倍、また、世界の1人当たりの平均牛肉消費量は8キログラムで、中国の1.4倍である。

このほか、都市部と農村部の1人当たりの平均牛肉消費量には差が見られ、この5年間、農村部の家庭における1人当たりの平均牛肉消費量は明らかに都市部を下回っている(表3)。

肉類の種類別の消費構造を見ると、2013年から2017年の全国1人当たりの家庭における年間平均肉類消費量は平均で26キログラム前後であるが、豚肉がその80%近くを占め、牛肉は10%に満たない(表3)。このことから、先進国と比べ、中国は1人当たりの平均牛肉消費になお大きな増加の可能性があることがうかがわれる。今後、国民の消費水準がさらに高まれば、中国の牛肉消費はかなり大幅に増えるかもしれない。

イ 牛肉の価格

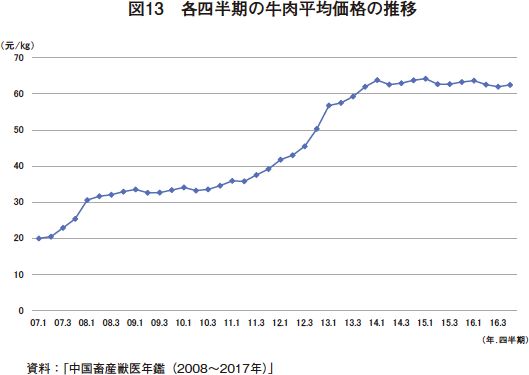

中国における牛肉価格は2007年から2016年の10年間、全体的に見て上昇傾向で推移した。図13に、全国の2007年から2016年の四半期ごとの牛肉の平均価格(各定点自由交易市場(国が指定した主要な農産物市場)の平均価格を指す。以下同様)を示した。2007年の第1四半期から第4四半期までの牛肉の各四半期平均価格は20.1元/kg(317円/kg)、20.5元/kg(323円/kg)、22.9元/kg(361円/kg)、25.4元/kg(400円/kg)で、年間の単純平均価格は22.2元/kg(350円/kg)であった。一方、2016年の第1四半期から第4四半期までの牛肉の各四半期平均価格は63.7元/kg(1004円/kg)、62.6元/kg(987円/kg)、61.9元/kg(976円/kg)、62.5元/kg(985円/kg)で、年間の単純平均価格は62.7元/kg(988円/kg)であり、この間約3倍に上昇した。特に2011年から2013年は価格変動が最も大きく、37.2元/kg(574円/kg)から58.9元/kg(928円/kg)へと58.6%上昇した。2014年以降は毎年2月の旧正月の影響で牛肉価格が上昇し、最高で64元/kg(1008円/kg)以上に達し、年間の最高水準を記録するようになった。世界の牛肉の平均価格は長期的に25元/kg(394円/kg)前後に維持されているが、中国はその倍以上となっている。

それにもかかわらず、中国農業部は、牛肉価格が今後も全体的にかなり高い水準にとどまることを予測している(趙学風、潘兵等2018)。また、2020年までに牛肉価格が66.4元/kg(1046円/kg)に達する可能性があると予測する学者もいる(石自忠,2017)。

2018年8月初め、ASF(アフリカ豚コレラ)が遼寧省瀋陽市から多くの省・市にまん延すると、農業農村部はさらなる感染拡大を防止するため、豚および豚製品を疫区(発生により封鎖された地区)からそれ以外の地区に移動しないよう指示を出した。その結果、主要販売地域で豚と豚肉の供給量が減り、価格が急上昇して、豚肉消費の代替品の一つとして牛肉も影響を受けることとなった。現在の情勢から判断すると、ASFの流行を短期間で抑えるのは難しいため、この疾病の流行は今後も牛肉価格上昇を引き起こす要因となると考えられる。

(4)牛肉の輸出入

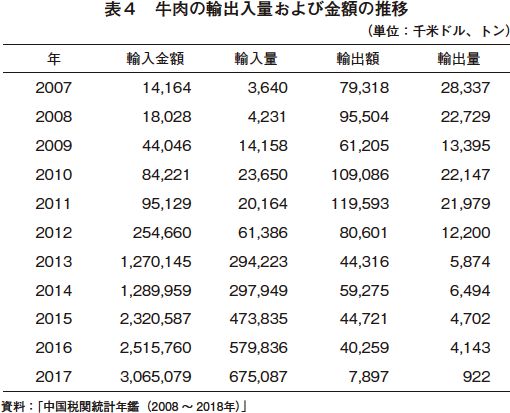

ア 牛肉の輸入

中国は1990年代に牛肉を輸入するようになり、対外的な開放度が高まる中、21世紀に入ると牛肉輸入量が大幅に増加した。表4に、中国の2007年から2017年までの牛肉(牛の食用内臓は含まない。以下同じ)の輸出入の数量と金額を示した。表から分かる通り、中国の牛肉輸入量は2007年、まだ4000トンに及ばず、輸入金額もわずか1416万米ドル(15億5760万円)であったが、2017年には輸入量はすでに67万トンを超え、輸入金額も30億米ドル(3300億円)を超えている。とりわけ、2012年から2013年の間には断崖を駆け上がるかのように急速に増加し、輸入量は23万トン増、輸入額は10億2000万米ドル(1122億円)増を記録した。2018年の中国の牛肉輸入量は103万9000トンで、前年比53.9%増加し(5)、初めて100万トンを超えた。しかし、中国の消費量が800万トン近いことを考えると、輸入牛肉が国内牛肉需要量に占める割合はまだ低い。

輸入先について中国は、2003年に牛海綿状脳症の発生により米国産牛肉の大部分の輸入を禁止して以降、主に豪州、アルゼンチン、ブラジル、ウルグアイ等の牛肉生産大国から牛肉を輸入するようになった。その後、国家品質監督・検査・検疫総局は、2017年6月20日から米国からの牛肉輸入を許可することを公告し、中国では14年ぶりに米国からの牛肉輸入が再開した(6)。中国は2018年、ブラジル、ウルグアイ、アルゼンチン、豪州、ニュージーランドからそれぞれ32万3000トン、21万9000トン、18万9000トン、17万3000トン、11万1000トンの牛肉を輸入したが、これらの国で総輸入量の97.7%を占めた。同時に、中国は2018年以降さらに多くの国からの牛肉輸入を開始することとなり、2018年11月にはフランスから、12月にはセルビアから初めて牛肉を輸入した。

2018年4月の2018中国農業展望大会で発表された「中国農業展望報告(2018-2027)」によると、2027年の中国の牛肉輸入量は122万トンに達する見込みであり、これは2017年の牛肉輸入量の2倍に相当する。また、中国は、今後も世界の牛肉生産大国の主な輸出相手国であり続けるとしている。

このほか、中国では牛肉の密輸量が国内牛肉消費総量の約10%〜20%を占めているとされており(7)、それが国内消費者の信用を損ねることにつながり、中国国内の牛肉市場の秩序を乱しているという意見もある。

(5) 2018年の我が国の農産物の輸出入状況-中華人民共和国農業農村部http://www.moa.gov.cn/ztzl/nybrl/rlxx/

201902/t20190201_6171079.htm

(6) 中国が14年の時を経て6月20日より米国産牛肉の輸入を再開-観察者ネットhttps://www.guancha.cn/Industry/

2017_06_20_414273.shtml

(7) 牛肉密輸の難題を徹底的に解決するためには根本を厳しく取り締まるべき-中国品質情報ネット

http://www.cqn.com.cn/zgjyjy/ontent/2017-12/28/content_5278762.htm

イ 牛肉の輸出

中国の牛肉の輸出量は2007年以降、表4の通り全体的に減少する傾向となっている。牛肉輸出量は2007年に2万8337トンであったが、その後、2010年にやや増加に転じたものの、2016年には4143トンまで減少した。2017年にはさらに大幅に減少してわずか922トンとなり、2016年比で3221トン減と減少率は77.7%に達した。輸出金額は2011年までおおむね増加した後、現在に至るまで減少傾向が続き、2011年の1億1959万米ドル(131億5490万円)から2017年には790万米ドル(8億6900万円)と、6年間で93.4%も減少した。中国経済・社会発展統計データベースの発表によると、2018年6月までの時点で、中国の牛肉輸出量は計187トンで前年同期比66.9%減少し、輸出金額は計156万米ドルで同69.8%減少した。こうした傾向の中で、中国の牛肉の輸出量及び輸出金額は今後も引き続き減少して行くものと予測される。同じ時期の輸入量および輸入金額と比較すると、中国の牛肉需要を満たすには依然として非常に大きな不足がある。

中国は世界の牛肉生産量の10%以上を占める牛肉生産大国であるが、その輸出量は生産量に見合ったものとはなっていない。その原因は深慮に値する。すでに中国の国産高級牛肉の市場シェアが低いことには触れたが、牛肉の輸出量が少ないのは、国内の牛肉市場需要を満たす必要があること以外に、中国の大部分の牛肉が食用として質が高くないこと、加えて肉用牛の飼育経営の収益状況が決して楽観できるものではないこと(すなわち価格競争力のある製品を輸出向けに供給できない状況)が重要な原因として存在することは容易にうかがえる。つまり、輸出貿易において、中国産牛肉の質と価格はいずれも米国等の牛肉輸出大国に対抗できるものではないのである。

3 まとめと展望

中国の牛肉産業の総合的生産能力は全体的に見て向上を続け、生産方式の転換はスピードアップし、産業は全体的に良好に発展している。それは、①肉用牛の生産量が引き続き増加していること②標準化された大規模飼育が推進されていること③生産技術水準が著しく高まっていること④産業化水準が明らかに向上していること─ に現れている。しかし、中国の牛肉産業の発展にさまざまな面で問題があることにも目を向ける必要がある。第1に、肉用牛の飼育段階において、飼育のスケールメリットが顕著でない、飼料給与が科学的に行われていない、枝肉重量が軽い、遺伝的改良が進んでいない、歩留まり率が低いといった課題がいまだに効果的に改善されていない。第2に、肉用牛と畜、牛肉加工の段階においては、統一された業界規範が形成されていない、高品質牛肉の供給が十分でない、生産構造が十分に合理的ではなく、標準化された品質の生産が困難であって、差別化された消費需要を満たすことができていないといった問題がある。第3に、消費段階においては、1人当たりの平均牛肉消費量は依然として少ないが、牛肉価格は大変高い、消費市場の育成に十分力が入れられていない、消費者の信頼が十分得られていないといった問題がある。第4に、国内では高級牛肉市場への出荷が少なく、大量の輸入に依拠しており、輸出量は年々減少している。また、密輸牛肉が市場に氾濫して市場秩序が乱されているとされている。つまり、産業全体としては向上を続けているが、競争力はまだ強くない。

こうした状況に基づいて、中国の牛肉産業は今後、数量型から品質型への転換を図るべきであり、「供給側構造改革」を深化させ、産業発展形式を最適化し、政策による支援に力を入れねばならず、技術的支援に依拠し、優良品種を育てて、スケールメリットを高め、飼育コストを抑え、高級牛肉市場の需要を満たし、同時に牛肉の密輸を厳しく取り締まって、市場の秩序を安定させていく必要がある。

参考文献

[1] 何秀栄(1995)『我が国の肉用牛業の生産・消費概要、黄牛雑誌[J]』、21(04):22-24

[2] 孫彦琴、魏金銷、郭利亜、郭宏文、譚旭信、張暁建、張栓玲、白躍宇(2018)『我が国の肉用牛産業発展の現状と問題に対する対応、中国草食動物科学[J]』、38(04):64-67

[3] 韓振、楊春(2018)『米国の肉用牛産業の発展とわが国に対する啓示、中国畜牧雑誌[J]』、54(06):143-147

[4] 張雪、王旭友(2017)『高級牛肉の全産業チェーン発展形式の分析、経済観察[J]』、(30):10-11

[5] 呉斌、李海鵬、孫暁明、牛蕾、任秋斌、孫宝忠(2011)『国内牛肉加工業の現状分析、食品工業科技[J]』、(02):386-392

[6] 趙学風、潘兵、朱清傑(2018)『2018年上半期の牛羊肉生産・販売の情勢分析と下半期の傾向予測、北方牧業[J]』、(13):5-6

[7] 石自忠(2017)『中国における牛肉市場価格の変動とその影響因子に関する研究[D]、中国農業大学』

こうした状況に基づいて、中国の牛肉産業は今後、数量型から品質型への転換を図るべきであり、「供給側構造改革」を深化させ、産業発展形式を最適化し、政策による支援に力を入れねばならず、技術的支援に依拠し、優良品種を育てて、スケールメリットを高め、飼育コストを抑え、高級牛肉市場の需要を満たし、同時に牛肉の密輸を厳しく取り締まって、市場の秩序を安定させていく必要がある。

参考文献

[1] 何秀栄(1995)『我が国の肉用牛業の生産・消費概要、黄牛雑誌[J]』、21(04):22-24

[2] 孫彦琴、魏金銷、郭利亜、郭宏文、譚旭信、張暁建、張栓玲、白躍宇(2018)『我が国の肉用牛産業発展の現状と問題に対する対応、中国草食動物科学[J]』、38(04):64-67

[3] 韓振、楊春(2018)『米国の肉用牛産業の発展とわが国に対する啓示、中国畜牧雑誌[J]』、54(06):143-147

[4] 張雪、王旭友(2017)『高級牛肉の全産業チェーン発展形式の分析、経済観察[J]』、(30):10-11

[5] 呉斌、李海鵬、孫暁明、牛蕾、任秋斌、孫宝忠(2011)『国内牛肉加工業の現状分析、食品工業科技[J]』、(02):386-392

[6] 趙学風、潘兵、朱清傑(2018)『2018年上半期の牛羊肉生産・販売の情勢分析と下半期の傾向予測、北方牧業[J]』、(13):5-6

[7] 石自忠(2017)『中国における牛肉市場価格の変動とその影響因子に関する研究[D]、中国農業大学』