ホーム > 畜産 > 畜産の情報 > 中国の飼料需給をめぐる内外の情勢と今後の見通し

海外情報 畜産の情報 2019年12月号

中国の飼料需給をめぐる内外の情勢と今後の見通し

調査情報部 寺西 梨衣、露木 麻衣

【要約】

中国では、経済発展による生活水準の向上により畜産物需要が増加した。これに伴い飼料産業も発展してきたため、世界最大の飼料生産国となった。主な原料であるトウモロコシはほぼ国産でまかなえているものの、近年は減産が続いている。大豆かすの原料となる搾油用大豆の輸入量は増加傾向にある。このような中、2018年からは米中貿易摩擦やASF(アフリカ豚コレラ)の発生などにより情勢が大きく変化しているため、引き続き飼料需給について注視していく必要がある。

1 はじめに

畜産生産大国である中国は、飼料生産大国でもある。飼料の主な原料であるトウモロコシはほぼ自給できているものの、輸入に依存する原料も多く、大豆の輸入量は世界の大豆貿易量の6割を占めている。このため、本稿では、世界最大の飼料生産国である中国における飼料の流通実態や飼料需給をめぐる情勢と今後の見通しについて、2019年9月に北京市、吉林省および広東省で実施した調査に基づき報告する。本稿中の為替レートは、1元=15.8円(2019年10月末TTS相場:15.76円)を使用した。

2 飼料需給の概要

(1)飼料需給の推移

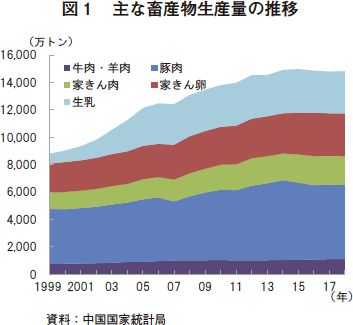

中国では、経済発展による生活水準の向上に伴い畜産物の需要が増加してきた。このため畜産業も発展し、主な畜産物の生産量は、1999年から2018年の20年で約1.7倍(牛・羊肉は約1.5倍、豚肉は約1.3倍、家きん肉は1.8倍、家きん卵は1.5倍、生乳は4.3倍)に増加した(図1)。これに伴い、畜産物生産に必要な飼料の需要も増加している。

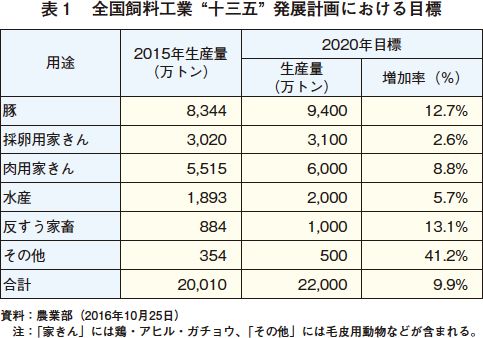

「飼料工業十三五計画」には畜種ごとの飼料生産数量目標などが定められており、2020年までに各畜種向けの飼料生産量を増加させることとなっている(表1)。

(2)飼料需給構造

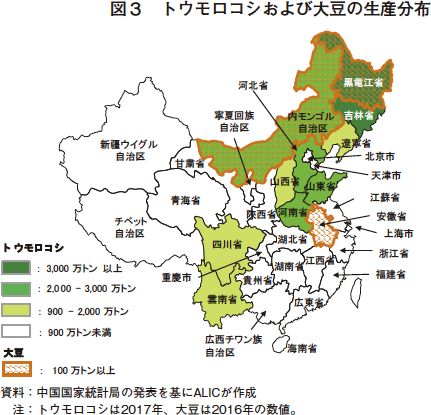

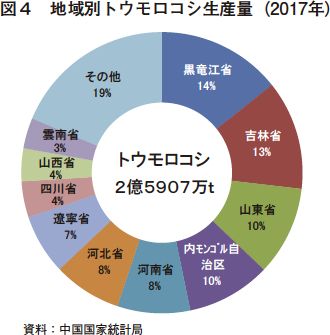

反すう動物、豚および家きんなど畜産用飼料の主な原料は、エネルギー源としてトウモロコシが、たんぱく源として大豆かすが利用されている。この他、これら原料の代替やビタミン・ミネラルを補充する原料として、コウリャンやふすま、DDGS(トウモロコシの蒸留かす)、魚粉なども利用されている。トウモロコシは主要農産物とされており、全国的に生産されているが、東北部の黒竜江省や吉林省における生産量が多く、上位10省で約8割を生産している(図3、4)。特に吉林省は気候が適しているため単位面積当たりの収量も高い。

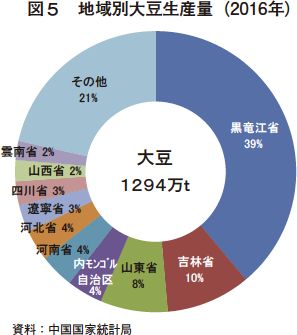

大豆かすとは、大豆油の搾りかすである。大豆は黒竜江省や安徽(あんき)省、内モンゴル自治区を中心に生産されており、かつては、大豆油もこれらの地域で生産されていた。しかしながら、現在は、これらの地域で生産されるものは豆腐など加工度の低い食品に使用されており、大豆油は輸入大豆から生産しているため、海外から運搬する大型船が接岸可能な中〜南東部の沿岸地域での生産が増加している(図3、5)。

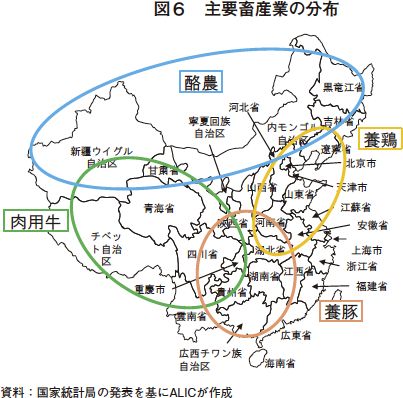

一方、畜産業の分布を見てみると、酪農は北部で盛んであるが、肉用牛経営は南西部、養豚や養鶏は中〜南東部で盛んである。従って、多くの畜産農家はトウモロコシの生産地から地理的に離れていることになる。個別農家が東北部から購入・運搬するのはコスト面で効率が悪いため、トウモロコシを多給する養豚・養鶏が盛んな地域で飼料産業が発達してきた(図6、7)。

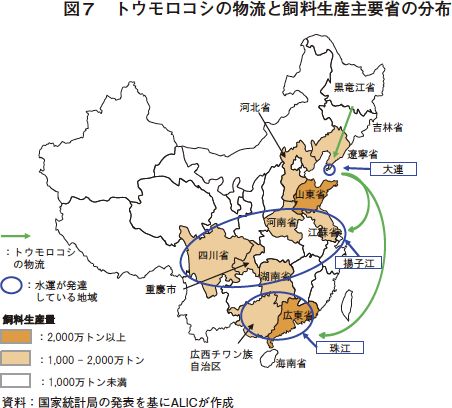

現地専門家によると、中国では昔から水運が発達しており、輸送コストは車、鉄道、船の順で安くなる。東北部で生産されたトウモロコシは、鉄道で遼寧省の大連まで運搬し、そこから船に積み替え、揚子江や珠江など大きな河川を経由して中〜南東部の飼料工場まで運搬することができる。前述のとおり大豆かすも中〜南東部で多く生産されているため、原料調達が容易で消費地にも近い、理にかなった立地だといえる。

3 飼料原料供給の現状

(1)政府の政策

国務院による「十三五計画」には、畜産物の生産数量目標や、トウモロコシなど飼料原料となる穀物の作付面積目標が示されている。これに基づき各種政策が実施されることになる。

また、中央一号文書(注1)にも食糧から飼料への転換や、サイレージ用トウモロコシなど良質な飼料の増産について記載されていることから、飼料生産は国の重要政策のひとつとなっているといえる。

(注1) 毎年年頭に発表される、政府がその年の方針や優先課題を示す文書。

(2)トウモロコシの生産動向

中国政府は、トウモロコシの安定供給を確保するため、2008年から北部4地域(黒竜江省、吉林省、遼寧省および内モンゴル自治区)を対象としたトウモロコシの臨時備蓄制度を実施してきた。これは、供給過剰となったトウモロコシを政府が「最低買付価格」で購入し備蓄する制度であるが、農家は安定した利益を得ることができるため、当該制度導入以降は作付面積および生産量ともに増加してきた。しかしこれにより、トウモロコシ在庫が過剰となってしまったため、2016年からは当該制度を廃止し、取引を自由市場に委ねた上で、農家に対しては作付面積に応じた直接支払いへと変更した(注2)。また、「十三五計画」によると、大豆などへの転作を推奨し、2015年には5.7億ムー(3800万ヘクタール:1ムー≒6.67アール)であった作付面積を、2020年までに5億ムー(3333万ヘクタール)まで減少させることとした。

(注2) 臨時備蓄制度の廃止については、海外情報「中国、トウモロコシ臨時備蓄政策を停止」(https://www.alic.go.jp/chosa-c/joho01_001535.html)を参照されたい。

これら政策の効果もあり、2016以降は、作付面積、生産量ともに減少傾向で推移している(図8)。

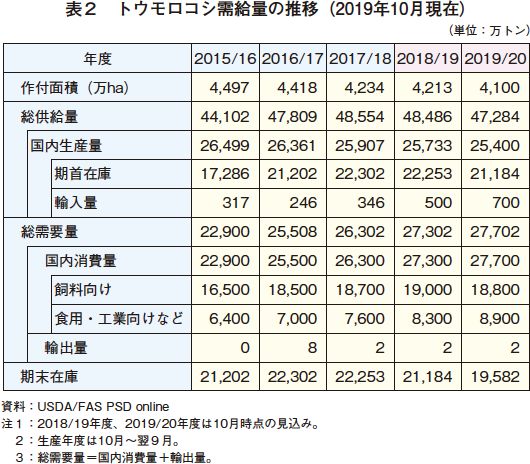

また、中国のトウモロコシ輸入量は、需要量の1%となっている(表2)。トウモロコシの輸入は許可制となっており、関税割当の配分は、国家発展計画委員会によって決定される(注3)。今回調査した飼料メーカー4社のうち生産量10位以内の大手2社は輸入トウモロコシを利用している。輸入トウモロコシの方が安価であるため、割り当てられた枠は消化し、残りの必要量を東北部から調達しているとのことだった。

(注3) トウモロコシの輸入については、畜産の情報2017年1月号「中国の飼料需給動向〜穀物政策の変更と飼料需給をめぐる現状〜」P.94(https://www.alic.go.jp/content/000132729.pdf)を参照されたい。

(3)大豆および大豆かすの供給動向

中国では植物油の消費量が多い。米国農務省のレポートによると、2017年度(2017年10月〜翌9月)の食用油の消費量は大豆油が1650万トン、菜種油が860万トン、パーム油が290万トンであることから、中国では植物油のなかでも特に大豆油を好んで使用しているといえる。

大豆については、「十三五計画」において、2015年には0.98億ムー(653万ヘクタール)であった作付面積を、2020年までに1.4億ムー(933万ヘクタール)に増加させることとしている。このため、2015年には649万ヘクタールまで減少した作付面積は、2017年には824万ヘクタールまで拡大している(図9)。

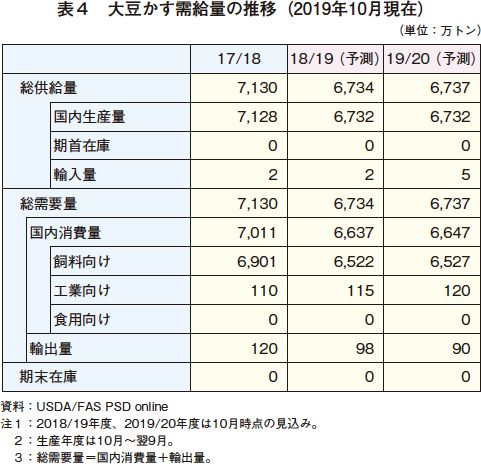

しかし、国産大豆は小粒で油分が少ないため搾油に適さず、生産量も需要を満たすまではいかないため、前述の通り、国産のものは豆腐などに加工される一方で、搾油用を中心に大豆の輸入は増加してきた。2017年度は9410万トンの大豆を輸入しており、これは供給量の7割以上を占める(表3)。

一般的に、大豆1トンから大豆かすが800キログラム生産されるといわれており、大豆油を生産することで、一定量の大豆かすが安定的に供給されることになる。2017年度には7000万トン以上の大豆かすが生産され、これらはほぼ飼料用に供されている(表4)。なお、中国は、大豆かす自体も輸入しているが、わずかである。また、総需要量の1%強を日本やオランダなどに輸出している。

4 飼料生産と流通

(1) 飼料の形態

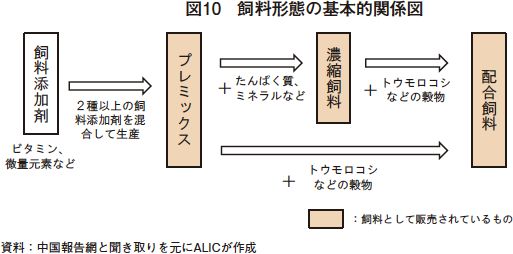

中国の飼料工場で生産されているものには、主に3つの形態がある(図10)。一つ目は「配合飼料」である。これは最終製品であり、そのまま家畜に給与できる。二つめは「濃縮飼料」であり、タンパク質、ミネラルなどで構成されている。この「濃縮飼料」を1に対してトウモロコシを3の割合で配合することにより「配合飼料」として家畜に給与することができる。三つ目は「プレミックス(原語では「預混飼料」)」である。2種以上の飼料添加剤を混合したもので、これは「濃縮飼料」と同様に「配合飼料」の原料として使用する。なお、飼料添加剤はビタミンや微量元素などを主原料とするものを指す。

(2)生産量

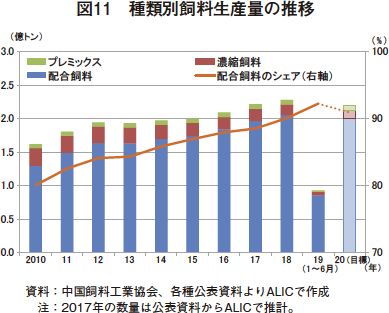

冒頭でも紹介したように、畜産物などの需要の増加に伴い、飼料生産量は増加傾向で推移している。前述の3種のうち配合飼料の生産量が最も多く、2018年では、約2億トンで生産量の約9割を占めている(図11)。

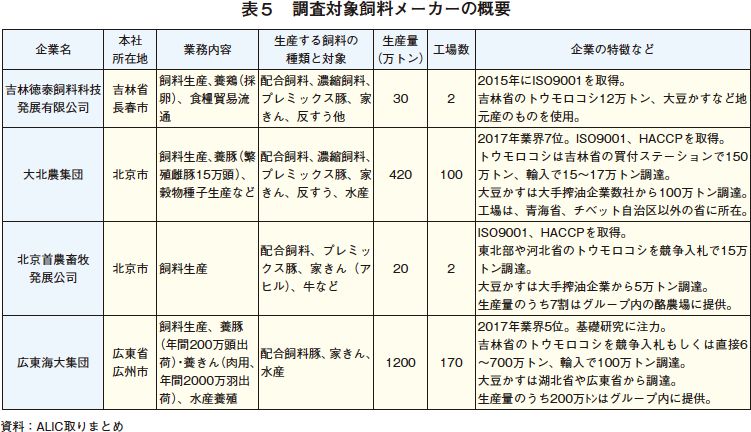

今回、東北部1社、北京近郊2社、南東部1社の四つの飼料メーカーを調査することができた(表5)。東北部では飼料生産量のうち7割、北京近郊では7.5〜8割、南東部では全量が配合飼料とのことであった。現地専門家によると、東北部の畜産農家はトウモロコシも生産している兼業農家が多く、このような農家は濃縮飼料などを購入し、自分で作ったトウモロコシと混合して利用している。従って、トウモロコシの生産が盛んな地域では濃縮飼料の生産も多いといえる。ただし、近年は兼業農家が減少しているとされているため、配合飼料が飼料全体の生産量に占める割合も増加傾向にあることがうかがえる(図11)。

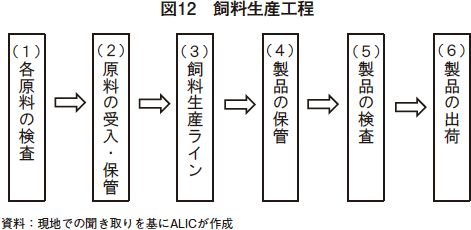

(3)飼料生産工程

飼料生産工程に当たっては、日本と大きな違いはない。調達した原料は、まず、成分などの検査を受ける(1)。検査に合格した原料はサイロや保管庫に一時保管される(2)。原料を投入し混合、製品を包装する(3)。生産された製品は製品用サイロや倉庫に一時保管され(4)、最終検査に合格した製品が出荷される(5)(6)。(3)の生産工程はほぼ機械化されており、従業員は制御室で管理している程度である。その他の工程では、大規模企業ほど機械化が進んでおり、中小規模の企業では(2)の原料の運搬や(5)、(6)の製品の仕分けなどを手作業で行っているところもある。

(4)飼料の流通

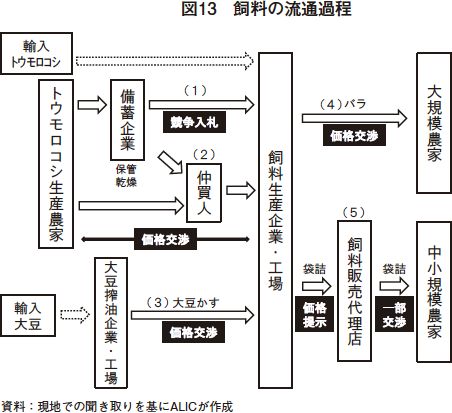

トウモロコシや大豆かすなどの原料の調達から、製品となった飼料の畜産農家への販売に至るまでの主な流通経路は、以下の通りである(図13)。

生産されたトウモロコシは、農家や、備蓄および乾燥を業務とする備蓄企業のサイロで保管・乾燥される。飼料メーカーのトウモロコシの買い付けには、大きく分類して二つのルートがある。一つは備蓄トウモロコシが放出された時に競争入札で調達するルートである(1)。この方法は、一度に大量に調達することができるが、放出の時期は決まっていないため、原料が不足することもある。原料が不足した場合や、生産地に近い中小規模の企業などは、もう一つの仲買人を通じたルートで調達している(2)。この場合、仲買人が農家や備蓄企業から必要量のトウモロコシを収集し、飼料生産工場に持ち込む。工場で水分量などの検査を行った後、企業とトウモロコシ農家で直接価格交渉を行う。仲買人ではなく、独自に「買取センター」を所有している企業もある。なお、買取価格については、毎年秋に政府が発表し、農家への直接支払いの基準となる「目標価格」をもとに交渉されるため、企業間で大きな差はないと考えられる。

大豆かすの買い付けについては、飼料メーカーと搾油企業で直接交渉するが、成約した大豆かすは飼料生産工場近隣の搾油工場から直接運搬される(3)。

生産された製品の販売も2ルートに分類される。一つは飼料を多量に必要とする大規模農家である。直接価格交渉を行い、契約が成立した製品をバラ積みで搬入するが、このルートで取り扱う量は少ない(4)。もう一つは、袋詰めの製品を、販売代理店を経由して販売するルートである(5)。このような代理店は一つの村に10店舗程度あり、各店舗は複数社の飼料を取り扱っているため、畜産農家はこの代理店で必要な製品を購入する。

なお、調査を行った4社のうち、自社で運送用車両を所有している企業はなかった。これは、自社で運搬車両と運転手を抱えるよりも、輸送専門の業者に依頼した方がコストが低いためである。従って、トウモロコシなど原料の購入から製品の搬出まで、すべて外部の運送業者が請け負っていることになる。ASFの発生が続く中国では、飼料メーカーの防疫意識も以前よりは高まっており、外部車両の進入は原則禁止とする企業も多かった。また、飼料を運搬する車両を消毒するため、飼料生産工場の入口には、消毒マットや車両消毒装置が設置されていた。しかし、前述のとおり、運搬を外部に委託しているため、外部車両の中には運送業者の車両は含まれないこと、運送業者に対する防疫に関する十分な知識の啓発、消毒施設の設置や運用の状況にはまだ改善の余地があると思われた。

(5)配合飼料価格

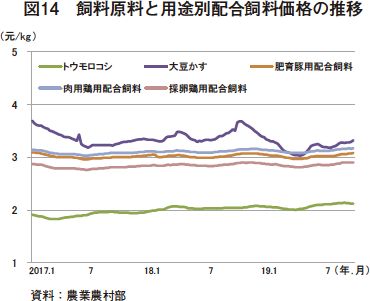

配合飼料価格の推移をみると、主原料であるトウモロコシ価格と連動していることが分かる(図14)。大豆かすは輸入大豆の価格の影響を受けるものの、一定量の大豆油の需要があるため、その副産物として数量としては安定して調達することが可能である。

近年はトウモロコシの価格が上昇していることから、配合飼料価格も上昇傾向で推移している。飼料価格に関しては特に補助制度などはないため、価格の上昇分については、畜産農家の負担となる。しかし、販売代理店と畜産農家の関係維持のため、多少の上昇分は代理店が負担することもある。

5 飼料需給をめぐる内外の情勢と今後の需給見通し

今後の飼料需給においては、米中貿易摩擦とASFの影響を外して考えることはできない。ASFの発生が続く中国では、2019年に入ってから豚飼養頭数が3割以上減少したため、飼料需要も一時的に減少した。養豚および養鶏ともに盛んな広東省では、2019年上半期の豚用飼料の生産量が前年同期と比べて2割程度落ち込んでいる。しかしながら、家きん肉や魚へ消費がシフトしてきており、同省における家きん用飼料および水産用飼料の生産は1割以上増加している。全国的にもこのような傾向があり、トウモロコシや大豆かすなどの飼料原料の需要も回復してきている。今後は、畜産物需要が高まり続けていることや、2020年以降は養豚業が回復すると見込まれることから、飼料の総生産量は増加すると考えて、増産を計画する飼料メーカーもあった。

このような中、トウモロコシ生産については減少傾向で推移している。しかし、現地専門家によると、2019年は作付面積は減少したものの単収は増加し、在庫も前年と同じレベルまで回復する見込みである。このため、この1〜2年のうちに国産品が不足するような事態にはならないと考えられている。ただし、今後も減産は続くと考えられており、長期的には輸入が増加する可能性はあると考える関係者もいる。

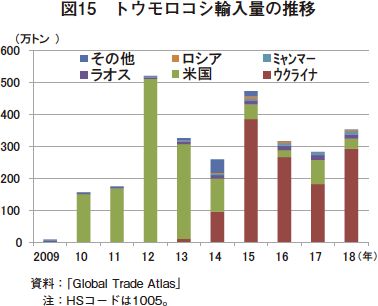

輸入については、以前は輸入量の多くを米国産が占めていたが、2013年以降は経済支援の現物返済としてウクライナからの輸入が多くなっている(図15)。2018年4月から米国産品の輸入関税が段階的に引き上げられており、トウモロコシの枠内関税は2019年12月15日には36%となる予定である(注4)。また、中国は、地理的に近いウクライナやロシアからの輸入を拡大しようとしているため、今後急に米国からの輸入が増えるとは考えにくい。

(注4) 2019年10月時点。

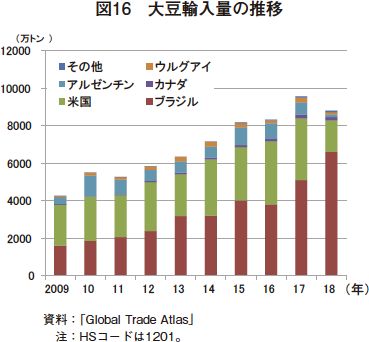

大豆については、主に米国とブラジルから輸入してきたが、2018年7月1日に米国からの輸入関税が28%まで引き上げられたため、米国からの輸入が減少した。代わりにブラジルからの輸入が増加しているが、総輸入量は減少している(図16)。現地専門家は、大豆在庫は9月時点で100万トン以下に減少し、今後はさらに減少すると予測している。

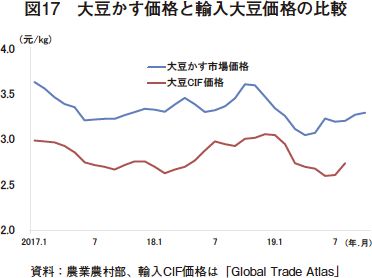

国内で流通する大豆かすの多くは輸入大豆から生産した大豆油の搾りかすであるため、大豆かす市場価格と輸入大豆価格は連動する。大豆輸入の減少により大豆かすの生産は減少したが、ASFによる飼料需要減少の影響が大きく、大豆かすが余剰となった。このため、2018年11月から19年3月にかけて国内市場価格は下落した。その後家きんや水産用飼料としての需要が増加傾向にあるため、大豆かす価格も上昇傾向で推移している(図17)。現地専門家によれば、米中貿易摩擦次第ではあるが、飼料需要は増加するため、今後も価格は上昇するとしている。

このような中、トウモロコシ生産については減少傾向で推移している。しかし、現地専門家によると、2019年は作付面積は減少したものの単収は増加し、在庫も前年と同じレベルまで回復する見込みである。このため、この1〜2年のうちに国産品が不足するような事態にはならないと考えられている。ただし、今後も減産は続くと考えられており、長期的には輸入が増加する可能性はあると考える関係者もいる。

輸入については、以前は輸入量の多くを米国産が占めていたが、2013年以降は経済支援の現物返済としてウクライナからの輸入が多くなっている(図15)。2018年4月から米国産品の輸入関税が段階的に引き上げられており、トウモロコシの枠内関税は2019年12月15日には36%となる予定である(注4)。また、中国は、地理的に近いウクライナやロシアからの輸入を拡大しようとしているため、今後急に米国からの輸入が増えるとは考えにくい。

(注4) 2019年10月時点。

大豆については、主に米国とブラジルから輸入してきたが、2018年7月1日に米国からの輸入関税が28%まで引き上げられたため、米国からの輸入が減少した。代わりにブラジルからの輸入が増加しているが、総輸入量は減少している(図16)。現地専門家は、大豆在庫は9月時点で100万トン以下に減少し、今後はさらに減少すると予測している。

国内で流通する大豆かすの多くは輸入大豆から生産した大豆油の搾りかすであるため、大豆かす市場価格と輸入大豆価格は連動する。大豆輸入の減少により大豆かすの生産は減少したが、ASFによる飼料需要減少の影響が大きく、大豆かすが余剰となった。このため、2018年11月から19年3月にかけて国内市場価格は下落した。その後家きんや水産用飼料としての需要が増加傾向にあるため、大豆かす価格も上昇傾向で推移している(図17)。現地専門家によれば、米中貿易摩擦次第ではあるが、飼料需要は増加するため、今後も価格は上昇するとしている。

6 おわりに

中国では畜産物需要は増加を続けており、今後も増加傾向で推移すると考えられている。主な飼料原料であるトウモロコシは、短期的には不足することはないものの、長期的にみると輸入が増加する可能性があると考えられる。

大豆かすは、ASFの継続的な発生により一時的には余剰していたが、米中貿易摩擦による大豆輸入量の減少や、鶏肉などの需要の増加により需給は引き締まり、国内市場価格は上昇傾向で推移している。

現地調査を行った9月時点では米中貿易摩擦解消の糸口は見えず、調査を行った飼料メーカーでは、来年は豚の飼養頭数が回復するとの楽観論が多かったが、ASFの影響は数年続くともいわれている。中国は、飼料や飼料原料の消費量は膨大であるため、穀物の国際価格や世界の飼料需給に大きな影響を及ぼす。このため、引き続き中国の飼料需給動向を注視する必要がある。

大豆かすは、ASFの継続的な発生により一時的には余剰していたが、米中貿易摩擦による大豆輸入量の減少や、鶏肉などの需要の増加により需給は引き締まり、国内市場価格は上昇傾向で推移している。

現地調査を行った9月時点では米中貿易摩擦解消の糸口は見えず、調査を行った飼料メーカーでは、来年は豚の飼養頭数が回復するとの楽観論が多かったが、ASFの影響は数年続くともいわれている。中国は、飼料や飼料原料の消費量は膨大であるため、穀物の国際価格や世界の飼料需給に大きな影響を及ぼす。このため、引き続き中国の飼料需給動向を注視する必要がある。