ホーム > 畜産 > 畜産の情報 > 牛肉輸出量、8カ月連続して前年割れも高水準

海外の需給動向【牛肉/米国】 畜産の情報 2019年12月号

牛肉輸出量、8カ月連続して前年割れも高水準

主要国向けで総じて減少

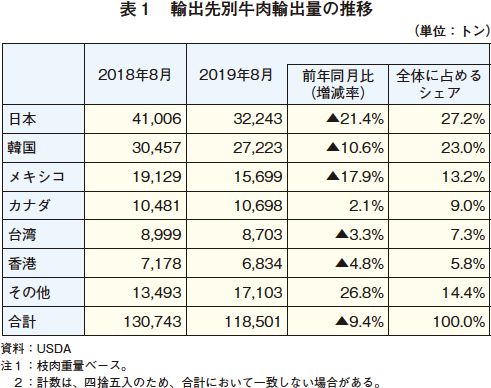

米国農務省経済調査局(USDA/ERS)によると、米国の牛肉輸出量は、世界的な牛肉需要増などを背景に過去最高となった2018年の反動もあり、2019年8月は前年同月比9.4%減の11万8501トンとかなりの程度減少し、8カ月連続して前年を下回った(表1)。しかしながら、高水準であることに変わりはない。

輸出相手先別にみると、首位の日本は同21.4%減の3万2243トンと大幅に減少したほか、第2位の韓国向けも同10.6%減の2万7223トン、第3位のメキシコ向けも同17.9%減の1万5699トンとそれぞれ減少した。

一方、絶対量は多くないものの、インドネシア向けが同217.0%増、中国向けが同95.9%増、ベトナム向けが同67.1%増、フィリピン向けが同42.1%増となるなど、アジア諸国向けで大幅に増加した。

このような状況について、米国食肉輸出連合会(USMEF)によると、日本向けは関税面で他国より不利な状況が続いており、昨年8月が記録的な輸出量であった反動もあったため大幅に減少したものの、内臓肉(タン、ハラミなど)は好調を維持しているとのことである。

韓国向けについては、6月、7月と2カ月連続して過去最高の輸出量を記録した後、8月は少々一服した結果となった。しかしながら、米韓自由貿易協定(KORUS)による関税面での恩恵もあり、2019年1〜8月の累計では前年同期比8.0%増と昨年の記録的なペースを上回っており、ショートリブ、ショートプレートの2部位を中心に、韓国の牛肉輸入量の55%以上を占めるまで拡大している。

香港向けについては前年同月比4.8%減となったが、米中貿易摩擦の影響に加え、香港の民主化デモにより商業および観光産業が減速している影響があるとしている。

なお、USMEFによると、米国最大の牛肉パッカーであるタイソン社が所有するカンザス州の大規模牛肉加工処理施設で発生した火災による影響が懸念されていたが、8月の輸出への影響は一時的なものであり、今後の継続的な影響は見込まれていないとのことである。

また、USDAによると、2020年の牛肉輸出量は、日本、韓国、台湾など主要市場においてシェアを拡大することにより6%程度増加し、過去最高となった2018年を超えると見込まれている。なお、日本市場などで競合相手となる豪州については、と畜頭数の減少に伴う輸出余力の低下および中国向け輸出を優先するため、市場シェアの維持に苦戦するだろうとしている。

牛肉卸売価格は堅調、パッカーの収益性も好調

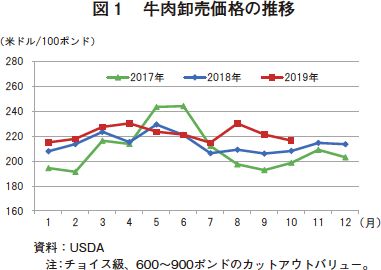

USDA/ERSによると、2019年10月の牛肉卸売価格(カットアウトバリュー(注)(チョイス級))は、国内外の旺盛な需要を反映し、前年同月比4.0%高の100ポンド当たり216.50米ドル(1キログラム当たり525円:1米ドル=110円)と、5カ月連続で前年同月を上回った。同価格は2018年8月以降、2019年5月を除き前年を上回る堅調な推移が継続している(図1)。

(注)各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

カットアウトバリューは、例年、夏場の需要期を迎える5月ごろから上昇し、7月4日の独立記念日周辺をピークに低下した後、9月2日のレーバーデイ(労働者の日)に向け再び上昇する傾向にある。本年においても例年通りの展開となったが、過去2年と比較すると高水準での推移となっている。

こうした動きについて、現地報道によると、10月上旬に米中貿易協議が部分的に合意されたことを受け、中国の米国産牛肉需要が増加するとの憶測により先物価格が上昇したこと、米国内の小売価格が堅調であること、さらには12月のホリデーシーズンに向けた手当てが入ることから、今後も堅調に推移するとされている。

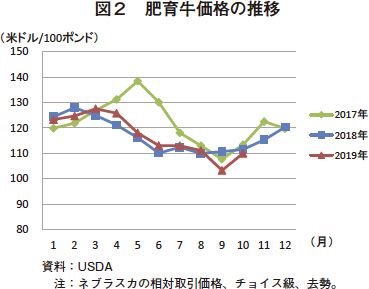

なお、8月のタイソン社の牛肉加工処理施設での火災発生以降低迷していた肥育牛価格は回復しているものの、火災発生前と比較すると低水準であるため、堅調に推移するカットアウトバリューの恩恵を受けることとなるパッカーの収益性は向上しているとされている(図2)。

(調査情報部 藤原 琢也)

米国農務省経済調査局(USDA/ERS)によると、米国の牛肉輸出量は、世界的な牛肉需要増などを背景に過去最高となった2018年の反動もあり、2019年8月は前年同月比9.4%減の11万8501トンとかなりの程度減少し、8カ月連続して前年を下回った(表1)。しかしながら、高水準であることに変わりはない。

輸出相手先別にみると、首位の日本は同21.4%減の3万2243トンと大幅に減少したほか、第2位の韓国向けも同10.6%減の2万7223トン、第3位のメキシコ向けも同17.9%減の1万5699トンとそれぞれ減少した。

一方、絶対量は多くないものの、インドネシア向けが同217.0%増、中国向けが同95.9%増、ベトナム向けが同67.1%増、フィリピン向けが同42.1%増となるなど、アジア諸国向けで大幅に増加した。

このような状況について、米国食肉輸出連合会(USMEF)によると、日本向けは関税面で他国より不利な状況が続いており、昨年8月が記録的な輸出量であった反動もあったため大幅に減少したものの、内臓肉(タン、ハラミなど)は好調を維持しているとのことである。

韓国向けについては、6月、7月と2カ月連続して過去最高の輸出量を記録した後、8月は少々一服した結果となった。しかしながら、米韓自由貿易協定(KORUS)による関税面での恩恵もあり、2019年1〜8月の累計では前年同期比8.0%増と昨年の記録的なペースを上回っており、ショートリブ、ショートプレートの2部位を中心に、韓国の牛肉輸入量の55%以上を占めるまで拡大している。

香港向けについては前年同月比4.8%減となったが、米中貿易摩擦の影響に加え、香港の民主化デモにより商業および観光産業が減速している影響があるとしている。

なお、USMEFによると、米国最大の牛肉パッカーであるタイソン社が所有するカンザス州の大規模牛肉加工処理施設で発生した火災による影響が懸念されていたが、8月の輸出への影響は一時的なものであり、今後の継続的な影響は見込まれていないとのことである。

また、USDAによると、2020年の牛肉輸出量は、日本、韓国、台湾など主要市場においてシェアを拡大することにより6%程度増加し、過去最高となった2018年を超えると見込まれている。なお、日本市場などで競合相手となる豪州については、と畜頭数の減少に伴う輸出余力の低下および中国向け輸出を優先するため、市場シェアの維持に苦戦するだろうとしている。

牛肉卸売価格は堅調、パッカーの収益性も好調

USDA/ERSによると、2019年10月の牛肉卸売価格(カットアウトバリュー(注)(チョイス級))は、国内外の旺盛な需要を反映し、前年同月比4.0%高の100ポンド当たり216.50米ドル(1キログラム当たり525円:1米ドル=110円)と、5カ月連続で前年同月を上回った。同価格は2018年8月以降、2019年5月を除き前年を上回る堅調な推移が継続している(図1)。

(注)各部分肉の卸売価格を1頭分の枝肉に再構成した卸売指標価格。

カットアウトバリューは、例年、夏場の需要期を迎える5月ごろから上昇し、7月4日の独立記念日周辺をピークに低下した後、9月2日のレーバーデイ(労働者の日)に向け再び上昇する傾向にある。本年においても例年通りの展開となったが、過去2年と比較すると高水準での推移となっている。

こうした動きについて、現地報道によると、10月上旬に米中貿易協議が部分的に合意されたことを受け、中国の米国産牛肉需要が増加するとの憶測により先物価格が上昇したこと、米国内の小売価格が堅調であること、さらには12月のホリデーシーズンに向けた手当てが入ることから、今後も堅調に推移するとされている。

なお、8月のタイソン社の牛肉加工処理施設での火災発生以降低迷していた肥育牛価格は回復しているものの、火災発生前と比較すると低水準であるため、堅調に推移するカットアウトバリューの恩恵を受けることとなるパッカーの収益性は向上しているとされている(図2)。

(調査情報部 藤原 琢也)