ホーム > 畜産 > 畜産の情報 > 豪州における生乳生産を取り巻く現状と今後の見通しについて

海外情報 畜産の情報 2020年1月号

豪州における生乳生産を取り巻く現状と今後の見通しについて

調査情報部 菅原 由貴、 佐々木 勝憲

【要約】

豪州の酪農は、長引く干ばつによる生乳生産量の減少と人口増加などに伴う国内需要の増加により、乳製品輸出量が減少する中で、輸入量は増加傾向で推移し、品目によっては純輸入国となっている。干ばつによる生産コストの上昇により、乳用牛淘汰(とうた)が継続しており、生乳生産量の回復には時間がかかると見込まれている。

必ずしも充分でない生乳を確保しつつ、得られる利益を最適化するために、豪州乳業界では記録的に高い乳価を設定する一方、乳業メーカーの再編や協業、チーズなどのより付加価値の高い製品の製造・輸出の強化、中国、インドネシアなどの今後高い需要が見込める国への注力などの対策を行っていた。

必ずしも充分でない生乳を確保しつつ、得られる利益を最適化するために、豪州乳業界では記録的に高い乳価を設定する一方、乳業メーカーの再編や協業、チーズなどのより付加価値の高い製品の製造・輸出の強化、中国、インドネシアなどの今後高い需要が見込める国への注力などの対策を行っていた。

1 はじめに

豪州は、日本にとってチーズ、脱脂粉乳など主要な乳製品の安定的な輸入先国であり、豪州の生乳生産の動向は、少なからず日本の乳製品需給に影響を与えている。

また、豪州の乳業界は、2015/16年度後半、当時最大手であったマレー・ゴールバン(MG)社の異例の乳価引き下げをきっかけとした経営状況の悪化以降、同社をはじめとした、多くのメーカーや工場が買収または閉鎖されるなど、業界の再編とも言える激動の時期を迎えている。本稿では、豪州の酪農の概況ならびに牛乳・乳製品の生産、消費および輸出の動向を踏まえ、豪州乳業界の現状について、2019年9月の現地調査を踏まえて報告する。

なお、本稿中の為替レートは、1豪ドル=76円(2019年11月末日TTSレート)を利用した。また、年度は7月〜翌6月とし、州名略称については、図1の通り表記する。

また、豪州の乳業界は、2015/16年度後半、当時最大手であったマレー・ゴールバン(MG)社の異例の乳価引き下げをきっかけとした経営状況の悪化以降、同社をはじめとした、多くのメーカーや工場が買収または閉鎖されるなど、業界の再編とも言える激動の時期を迎えている。本稿では、豪州の酪農の概況ならびに牛乳・乳製品の生産、消費および輸出の動向を踏まえ、豪州乳業界の現状について、2019年9月の現地調査を踏まえて報告する。

なお、本稿中の為替レートは、1豪ドル=76円(2019年11月末日TTSレート)を利用した。また、年度は7月〜翌6月とし、州名略称については、図1の通り表記する。

2 酪農を取り巻く状况

(1)生乳生産量の推移

生乳生産量は、1990年代から2000年ごろにかけて、アジア向けを中心とした乳製品輸出の増加などを背景に増加したが、2002/03年度以降は、度重なる干ばつや生産者の減少により減少傾向で推移した。豪州農業資源経済科学局(ABARES)によれば、直近の2018/19年度は、880万キロリットル(前年度比6.9%減)とかなりの程度減少し、23年ぶりに900万キロリットルを下回った(図2)。これは、次項で述べる2018年1月から続く干ばつにより、多くの生産者が乳用牛の淘汰を増やしたことやコスト削減のために、濃厚飼料の給与量を減らしたことなどによる。

一方、1頭当たり乳量は、ここ30年間で乳用牛の改良や濃厚飼料の給与量が増加してきたことなどにより、1.7倍程度増加し、2015/16年度に6000リットルを超えた。しかし、前述の通り生産者が濃厚飼料の給与量を減らした2018/19年度は、5983リットルと微減している。

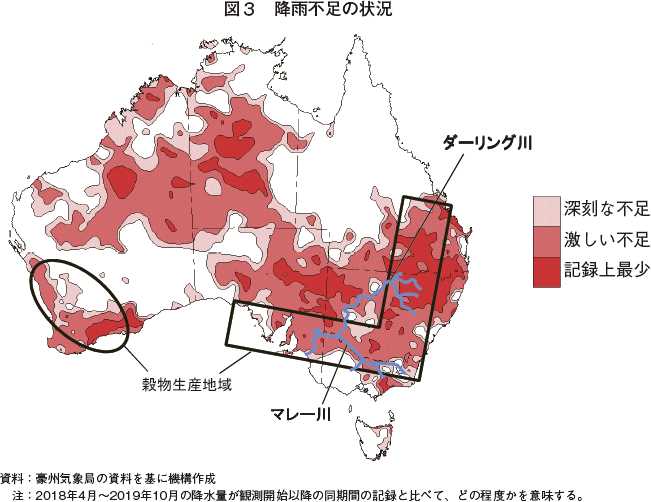

(2)干ばつの状況と主要生産州への影響

豪州では、2018年1月以降、東部を中心に乾燥した天候が続き、NSW州、QLD州およびVIC州などの広範囲で干ばつが発生している(図3)。広大な土地を持ち、もともと半乾燥地帯が多い豪州では、部分的にみると恒常的に干ばつが発生しているが、このように干ばつが広範囲に及ぶことは非常にまれであり、20年に一度の深刻な干ばつだといわれている。

豪州の酪農では、ほとんどの生産者が放牧を取り入れていることから、牧草の生育に影響を及ぼす天候や、牧草地にかんがいを導入するための河川へのアクセスが重要となる。豪州の酪農主要産地であるVIC州やNSW州では、州境を流れるマレー川の周辺で、かんがいを利用した酪農経営が行われている。しかし、同地域は今回の干ばつの影響をかなり受けている地域である。

さらに、このかんがいに利用する水は酪農だけでなく、その他の作物(果樹など)生産とも競合しており、水取引価格が高騰している。そして、豪州の穀物生産の中心地が干ばつの中心エリアであることから、穀物価格も高騰している。

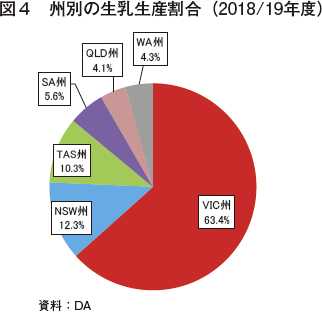

これらの価格の高騰が生産コストを引き上げ、離農や乳用牛の淘汰(注)の大きな要因となっている。そのため、豪州全体の約6割の生乳生産を賄っているVIC州の中でも、特に干ばつの影響を強く受けている北部の生乳生産量が減少している(図4、5)。

(注) 豪州では、干ばつが発生すると利用できる牧草が少なくなるだけでなく、追加で必要となる穀物や干草の生産量も減少し飼料価格が高騰すること、かんがい利用地域では、取水価格が高騰することなどにより、酪農における生産コストが上昇することから、生産者は、必要以上の経産牛を淘汰することで、収益のバランスを取っている。

3 牛乳・乳製品の消費および輸出動向

(1)牛乳・乳製品の消費

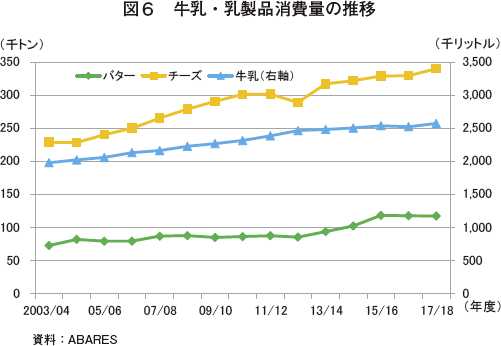

豪州の人口は、移民の流入などにより年々増加し、牛乳・乳製品の消費量も増加傾向で推移している(図6)。なお、1人当たりのチーズの消費量は2017/18年度時点で日本の約6倍、バターの消費量は約8倍、牛乳の消費量は約3倍と、日常的に多くの牛乳・乳製品が消費されている。

(2)生乳の仕向け割合

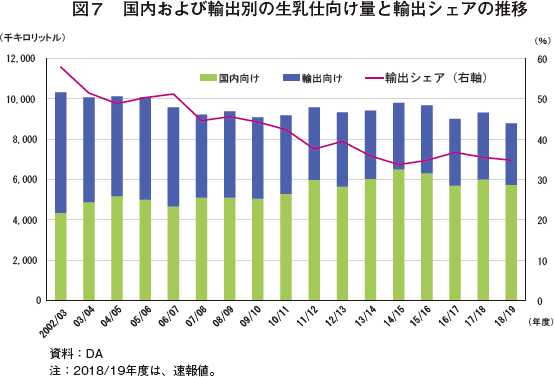

生乳の輸出仕向け割合は、2000年ごろは約6割であったが、近年は、生産量の伸び悩みや国内の需要増加などにより、約3割から4割程度に減少し、過去5年間は同水準で推移している(図7)。

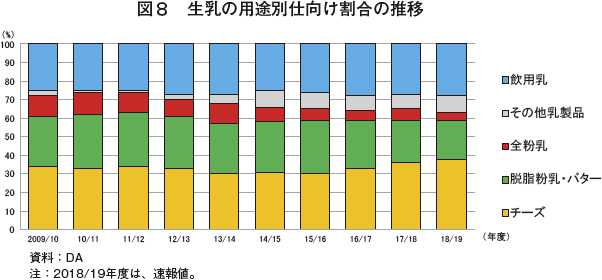

直近10年間の生乳の仕向け割合をみると、チーズ、飲用乳およびその他乳製品向けが増加している(図8)。乳製品の中では、収益性の高いチーズは底堅いが、収益性の低い全粉乳向けは減少している。

(3)牛乳・乳製品の輸出

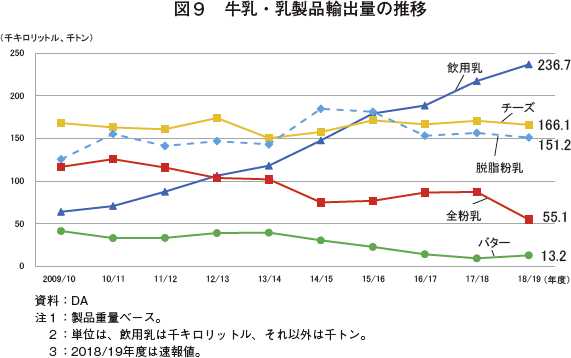

生乳生産量が増加しない中、国内消費量が増えていることから、乳製品の輸出量は多くの品目が横ばいまたは減少傾向で推移している(図9)。ただし、飲用乳は唯一右肩上がりで増加している。これは、常温保存可能なロングライフ(LL)牛乳の輸出が、中国向けを中心に大幅に増加しているためである。

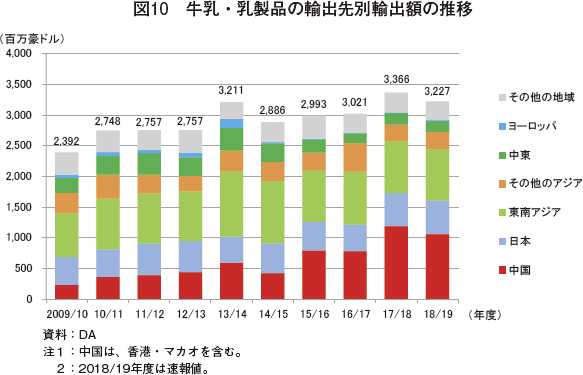

日本は長らく、金額ベースで最大の輸出先であったが、2015/16年度に、全粉乳輸出が大幅に増加した中国に追い抜かれ、2018/19年度の中国への輸出金額は、日本のおよそ2倍にまで増加している(図10)。

ア チーズ

生乳生産量が増加しない中、各乳業メーカーは限られた生乳から生み出す利益を最大化すべく、チーズなどの付加価値の高い製品の生産と輸出に力を入れている。

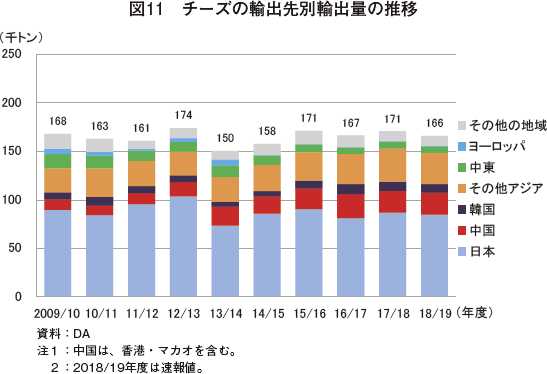

現在、最も収益性が高いとされているチーズは、日本への輸出量がおよそ半分を占めている(図11)。この日本への輸出量のうち約半分を占めるナチュラルチーズの中でも特に、ミドルファットクリームチーズ(乳脂肪分45%以上でバターの代替品となる可能性が高いチーズ)の輸出が増加している。近年は、中国をはじめ世界的にチーズ需要が増加している。多くの乳業メーカーは、チーズを今後の重要品目として考え、生産能力の拡大を図っており、生産と輸出の増加が見込まれている。また、チーズの副産物であるホエイの輸出需要も強く、チーズの増産に伴って供給力は増加していくものとみられるが、中国においてASF(アフリカ豚コレラ)が発生し、養豚飼料として輸出されていたホエイの量は減少することが予測されている。

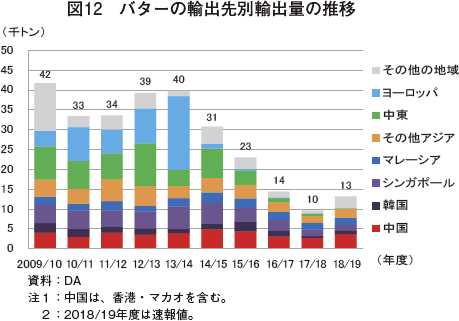

イ バター

バターは生産量の8割以上が国内に仕向けられており、国内消費は増加している一方、チーズなど高付加価値製品への生乳の仕向け割合が増加しており、バターの生産は伸び悩んでいる。このため輸出量も減少しており、2018/19年度は、5年前の3分の1の量となった。一方で、同年度はおよそ3万トンを主にNZから輸入するなど、バターの輸入量は近年増加傾向で、2016/17年度には輸入量が輸出量を上回り、豪州はバターの純輸入国となっている。これは、EUのクォータ制度の廃止による増産など需要側の影響および生乳生産量の減少と国内需要の増加が大きく影響していると考えられ、今後の輸出余力は限定的と考えられる(図12)。

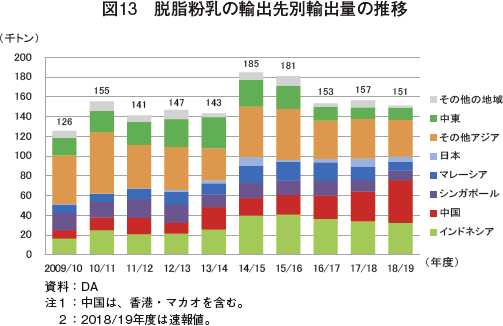

ウ 脱脂粉乳

脱脂粉乳は、輸出量の9割がアジアを中心に輸出されている(図13)。特に近年は、インドネシア、中国向けの量が大きく伸びている。乳脂肪需要の高まりに伴う脱脂粉乳の世界的な増産により、近年の国際価格は大きく下落していたが、このようなアジアからの需要の高まりを受け、上昇が見込まれている。

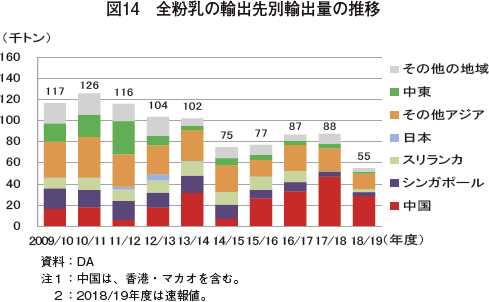

エ 全粉乳

全粉乳(育児用調整粉乳を含む)は近年、収益性の低下から、生産量、輸出量ともに減少傾向で推移している(図14)。2018/19年度においても、全粉乳の生産量4万7000トンに対し、輸出量は5万5000トンとなり、輸出量が生産量を上回った。この不足分は輸入により補っており、同年度は、6万5000トンの全粉乳が輸入され、輸入量は増加傾向である。

このように、生産の減少分を輸入で賄っていることから、一定程度の輸出は今後も継続するとみられるものの、バター同様、輸出余力は少ない。

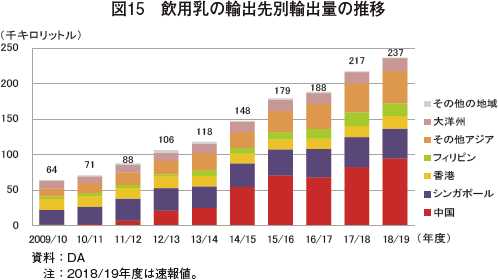

オ 飲用乳

2018/19年度の飲用乳の輸出量は、前年度に引き続き20万キロリットルを上回り、飲用乳生産量に占める輸出の割合は9%程度となっている。しかしながら、近年はLL牛乳を中心に中国向けが大幅に増加している(図15)。さらに、東南アジアなどコールドチェーンが未発達な国への輸出が今後も増加傾向で推移すると見込まれているが、最大の輸出先である中国の需要が一服するとの話も聞かれ、今後の動向は中国に左右されるものと考えられる。

4 豪州乳業界の変遷と現状

(1)主な乳業メーカーと現状

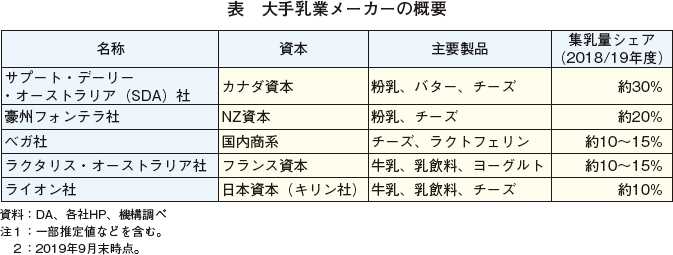

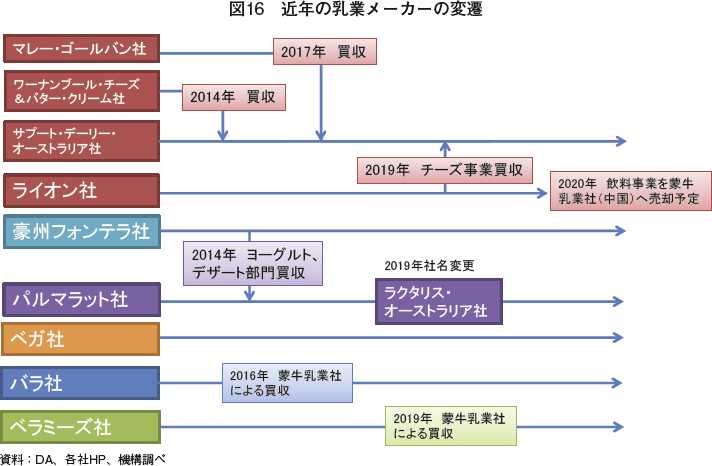

現在の主な乳業メーカーは表の通りである。豪州の乳業界では、ここ数年、会社や工場の買収などの大きな動きが相次いでいる。2014年は、カナダ資本のサプート・デーリー・オーストラリア(SDA)社によるワーナンブール・チーズ&バター・ファクトリー社の買収、2016年は蒙牛乳業(中国企業)子会社によるバラ社買収、そして、2017年には豪州最大の乳業メーカーであったMG社がSDA社に買収された(図16)。この買収に伴い、MG社の最大の生産拠点であったコロイト工場を豪州競争・消費者委員会(ACCC)の決定に基づき、ベガ社が買収し、豪州乳業界のメーカーシェアが大きく変わった。そして集乳量は、SDA社、豪州フォンテラ社、ベガ社、ラクタリス・オーストラリア社、ライオン社の上位5社で約8割を占めることとなった。

しかし、現在の豪州全体の生乳生産量に対して各メーカーの持つ工場の処理能力が過大であるため、工場の閉鎖・買収なども継続する可能性がある。2018年には、豪州フォンテラ社はVIC州北部にあるスタンホープ工場(チーズなどを製造)の製造能力を強化した一方、2019年11月末VIC州南西部のデニントン工場(クリーム、粉乳などを製造)を閉鎖予定としている。ベガ社は、前述のコロイト工場をラクトフェリン(注)製造工場としており、メルボルン北部に所有するコバーグ工場は、都市化の進展により拡大が難しいことから2019年2月に閉鎖を発表している。SDA社については、2019年4月にライオン社のチーズ部門を買収すると発表し、10月に買収が完了し、TAS州の二つのチーズ工場を所有することとなった。

注:ラクトフェリン:鉄と結合しやすい性質があり、脂肪代謝改善作用、骨誘導治性、貧血の予防改善作用などが認められている乳たんぱく質。チーズ製造過程でできるホエイから抽出が可能。

さらに、2019年9月には、ベラミーズ・オーストラリア社(オーガニック離乳食・乳幼児用粉ミルクのメーカー)が中国大手の蒙牛乳業社に買収された。また、11月にはライオン社が牛乳、乳飲料、ヨーグルトなどを含む飲料事業を蒙牛乳業社の子会社に株式譲渡する契約を締結したと発表した。株式譲渡の成立には、ACCCおよび外国投資審査委員会の承認、その他の条件を満たす必要があり、2020年上半期に手続きが完了すると見込んでいる(2019年11月時点)。

2018/19年度の各社の集乳量について、集乳量第1位と想定されるSDA社は、豪州全体の集乳量が減少する中、前年度とほぼ同量を集乳しているが、かつてMG社が有していた豪州内のシェア(約35%)よりは低いと見込まれる。豪州フォンテラ社は、前年度から約20%集乳量を落としており、生乳生産量の減少などが大きく影響している。一方、前年度から集乳量を大幅に上げているのがベガ社であり、前年度比約40%増と大幅な増加となった。これは、コロイト工場を買収したことにより、同工場向けの集乳分が増加したためとされている。

(2)乳価

乳価は一般的に、用途に関わらず乳業メーカーごとに乳固形分1キログラム当たりの単価が設定される。生産者ごとに乳代が算出され、月に1回支払われる。各社とも、生乳の品質、生乳生産が少ない時期の出荷、複数年契約などに対してプレミアムを支払うなど、インセンティブを設けており、高品質かつ安定的な生乳の確保に努めている。豪州の酪農は放牧が主体であり、生乳生産量の季節変動が大きい(図17)。これまでは、牧草の生育がよく、工場の稼働能力以上の生乳が生産されてしまう可能性がある春夏は、乳価を下げて生産を抑制し、逆に生乳生産量の少ない秋冬に乳価を上げて生産を促進するという季節による価格変動があった。しかし、近年の生乳生産量の減少に伴い、工場の稼働率を上げたい各社の意向により、季節による価格変動はなくなりつつあり、年間を通して生乳生産を促しているとのことだった。

生産者と乳業メーカー間の生乳供給契約は1年間が基本となっているが、ベガ社では、2または3年の長期契約も設定されており、長期契約者には基本乳価にプレミアムを支払うなど、各社によって契約形態は異なる。また、契約量の超過分は、他の乳業メーカーに提供することが可能とのことであった。さらに、基本的に年度の途中で出荷先を変更することも可能であり、生産者に特にペナルティはないとのことであった。

豪州で生産された生乳の3割強が輸出向けであることから、乳価は乳製品の国際取引価格や為替の影響を受けやすく、情勢により大きく乱高下する傾向にある(図18)。なお、国内と海外の販売割合や商品構成は乳業メーカーごとに異なることから、乳価はメーカーにより異なるが、乳製品の輸出割合が高いほど乳製品の国際取引価格などの影響を受けやすい。

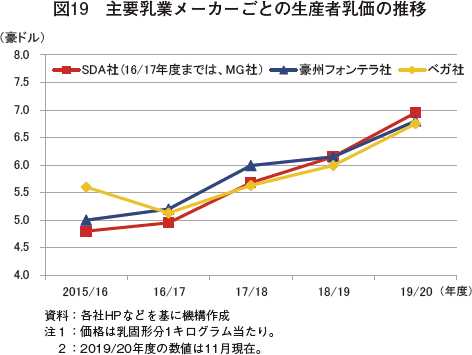

生産者支払乳価は、2015/16年度に国際的な乳製品取引価格の低迷により下落して以降、国際市況の回復、生乳生産量の減少を背景に各メーカーが生乳の確保に努めていることから、上昇傾向にある(図19)。特に、2019/20年度は、各社とも前年度比10%以上の値上げとなり、記録的な高値を提示している。後述するように、国際価格は、今後下落すると予測される一方、SDA社は2019年10月に、乳固形分1キログラム当たりの乳価を、これまで提示していた6.8豪ドル(517円)から6.95豪ドル(528円)へ改定した。

また、豪州大手スーパーマーケット2社(ウールワース社、コールズ社)が直接生産者と契約する契約形態も2019年度から始まった。現地報道によれば、コールズ社の提示した乳価は、乳固形分1キログラム当たり8.95豪ドル(680円)とかなり高い。デーリー・オーストラリア(DA)(注)によれば、直接契約する生産者の数はまだ少ないものの、徐々に増えているという状況とのことであり、今後に注目が集まる。

注:DAとは、2003年7月に旧豪州酪農庁と旧酪農研究開発公社を統合し設立された業界団体。豪州では、政府から農業生産者に直接的な支援は実施されていない一方、課徴金(Levy)と呼ばれる資金を生産者から徴収している。DAでは、その資金を財源としてマーケティングや研究開発などを行っている。

さらに、集乳構造も複雑化しつつあり、以前は、メーカーが農協のような役割を持ち、直接集乳するのがほとんどであったが、最近は、ブローカーや団体交渉グループといった団体を通じてメーカーに生乳を供給する、またはこれらの団体が生乳を加工しメーカーへ供給するケースもみられるとのことであった。このような動きにより、生産者の支払乳価もさまざまなパターンが見受けられるようになり、競合が増している。

ここ数カ月は、VIC州南部、TAS州は干ばつの影響は少なく、牧草、水も十分にある状況であるため、最近では、他地域で手放された乳用牛を購入する動きがある。これは、2019/20年度の高い乳価を受け、出来るだけ生乳生産量を増やしたい一部の生産者によるものである。

(3)生乳の流通とコスト削減の取り組み

前述の通り、生産者と乳業メーカーが直接生乳取引の契約をすることが多いため、乳業メーカーが自社や業者に委託して集乳を行っている。しかし、集乳量が減り、乳価が高い現状において、少しでもコストを削減するために、実際の契約とは別にメーカー間で調整し、他メーカーと契約している農家の生乳を集乳し合い、集乳を合理化することで輸送コストの削減を行っている。契約を一極集中するのではなく、地理的に分散した形で生産者と取引することで、気候変動へのリスクヘッジを行う一方、実際の集乳の際は、効率的に集乳が行えるようにする生乳のスワッピング(振替え)と呼ばれる取り組みである。製品についても共同で配送を行っている例もあり、集乳量が減る中では、このような業界内での協業スタイルが今後も広がっていくと考えられる。

コラム1 業界が問題視する小売価格について〜1豪ドル牛乳の行方〜

豪州では、ウールワース社とコールズ社の2社の売上高が小売業界の7割を占める。アルディ社を含めると、3社で市場の8割程度のシェアを占める寡占化が進んでいる。ウールワース社とコールズ社が、2011年から「1リットル1豪ドル牛乳」と呼ばれるプライベートブランド牛乳の発売を開始して以降、業界は、このプライベートブランド牛乳が牛乳販売価格の下落、ひいては生産者乳価の下落につながっており、酪農業界の持続性を阻害していると批判してきた。しかし、2018年の干ばつによる生産コストの増加を受け、2019年2月にウールワース社が、3月にはコールズ社が、1リットル当たり10豪セント(8円)引き上げると発表した。

今回の現地調査において、コールズ社のプライベートブランド牛乳の価格を確認したところ、1リットル当たり1.2豪ドル(91円)で販売されており、依然として安価ではあるが、この半年の間にさらに10豪セント価格が引き上げられていた。また、牛乳の価格も安いが、業界はチーズの価格も安いことを問題視しているとのことであった。同プライベートブランドのチェダーチーズは、1キログラム当たり7.7豪ドル(585円)で販売されていた。

このように小売価格を低く設定していたため、生産者に悪い印象を持たれていたことから、今回開始された生産者との直接契約で高い乳価を設定することにより、イメージ回復を図ろうとしているのではないかという意見もあった。

厳しい生乳生産の現状を背景に、各社高い乳価を設定しているが、この状況が今後、どの程度小売価格に影響してくるのか、注目したい。

今回の現地調査において、コールズ社のプライベートブランド牛乳の価格を確認したところ、1リットル当たり1.2豪ドル(91円)で販売されており、依然として安価ではあるが、この半年の間にさらに10豪セント価格が引き上げられていた。また、牛乳の価格も安いが、業界はチーズの価格も安いことを問題視しているとのことであった。同プライベートブランドのチェダーチーズは、1キログラム当たり7.7豪ドル(585円)で販売されていた。

このように小売価格を低く設定していたため、生産者に悪い印象を持たれていたことから、今回開始された生産者との直接契約で高い乳価を設定することにより、イメージ回復を図ろうとしているのではないかという意見もあった。

厳しい生乳生産の現状を背景に、各社高い乳価を設定しているが、この状況が今後、どの程度小売価格に影響してくるのか、注目したい。

5 今後の見通し

(1)生乳生産

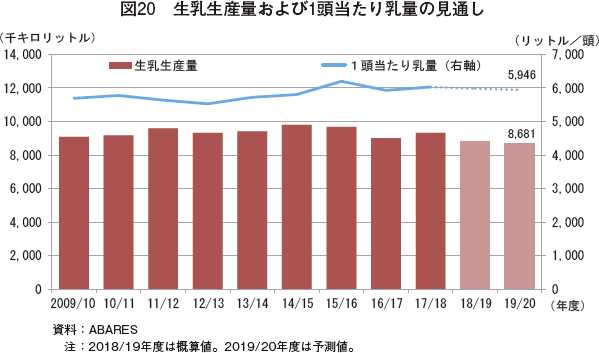

ABARESが2019年9月に公表した需給見通しによると、2019/20年度の生乳生産量は、前述の干ばつにより1頭当たり乳量が5946リットルとわずかに減少し、前年度を1.3%下回る868万キロリットルとなる見込みである(図20)。

飼料価格は依然として高いが、ここ数カ月は下落傾向にある。しかし、水取引価格については、マレーダーリング盆地南部(マレー川周辺)の価格が引き続き上昇する可能性が高いとしている。干ばつが発生する前の2016/17年度と比較すると2018/19年度の平均価格は約16倍にも上昇しており、かんがいを利用するVIC州北部の生産者の生産コストを圧迫している。

一方、乳業メーカーの提示する高い乳価により、牧草中心で購入飼料やかんがい水などへの依存度が低い生産者での生産は促進されるだろうと予測している。

また、気候条件が改善されれば、これまで淘汰していた雌牛の保留も期待できるとしているものの、現在の高い国内牛肉価格は2019/20年度も継続すると見込まれているため、キャッシュフローの改善が必要な生産者は、引き続き雌牛の淘汰を続けるだろうとしている。

(2)乳製品国際価格および乳製品輸出

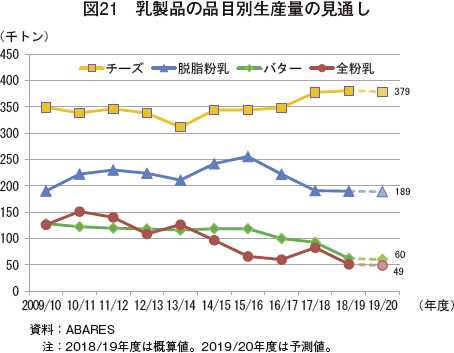

ABARESによると、NZ、EUおよび米国において生乳生産量が約1%増加し、世界の乳製品生産の成長は2019/20年度まで継続すると予想している。特に、NZの生産量は2018/19年度に約2%増加したのに加え、2019/20年度の高い初期乳価がさらなる生産量の増加を促し、さらに最近のNZドルの下落が、輸出競争力を改善しているとしている。一方で豪州に関しては、2019/20年度の乳製品生産量について、生乳生産量の減少に伴い、すべての品目で減少を見込んでいる(図21)。

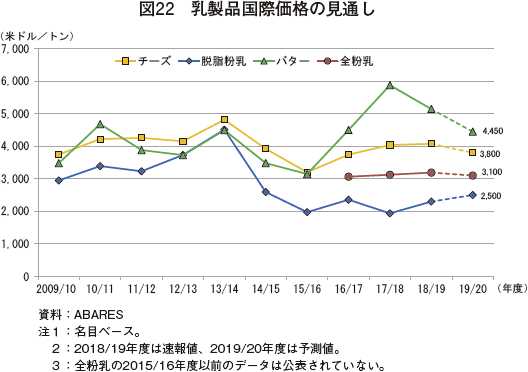

また、バター、チーズ、全粉乳の価格は、世界的な生産量の増加と需要の低迷を背景に、2019/20年度にかけて下落すると予測している(図22)。特に、バターはNZなどの供給量増加により、2017/18年度の最高価格から2年連続で下落すると予測している。

反対に、2019/20年度の脱脂粉乳の価格は、アジアからの強い需要により、2年連続で上昇するとしている。

このことから豪州の乳製品輸出額については、35億1800万豪ドル(2673億6800万円、前年度比0.1%増)と、チーズの輸出量の増加や脱脂粉乳の価格上昇により、前年度と同程度を維持すると見込んでいる。

(3)長期的な見通し(輸入の増加、人口の推移を背景に)

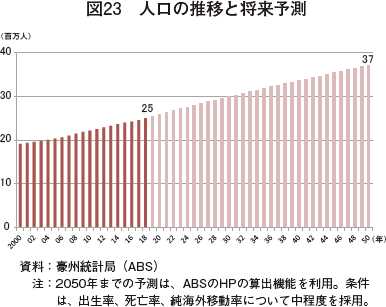

豪州の2017/18年度のGDP総額は、1兆8159億豪ドル(138兆84億円)で、27年間連続して対前年度比で増加しており、10年前と比較すると、1.3倍に成長している。また、人口は、100年以上にわたり毎年増加しており、2018年は約2500万人で、10年前と比較すると1.2倍に増加している。さらに、2050年には、約3700万人に達すると予測されており、増加の一途をたどっている(図23)。

このような人口の増加に伴い国内の乳製品の消費量は増加するとみられているが、DAによれば、豪州国内市場は成熟しつつあり、スーパーマーケットでの乳製品価格は低く抑えられているため、乳業メーカーとしては、国内は魅力の薄い市場との認識もあるとのことであった。生産者、乳業メーカーともに自分たちの製品の価値を認めてくれる市場、すなわち高価格で購入してくれる輸出市場に製品を提供するため、特にチーズの生産を優先する傾向にあるという。さらに今後は、栄養食品の分野を強化したいとの声もあった。また、中国、インドネシアなどを大きな市場と捉えており、特に中国は、豪州産の需要が高くなっているとのことであった。

一方で、豪州の乳製品輸入量は、増加傾向で推移している(図24)。国内での生乳生産量が回復しない場合は、今後も増えていくと予測しており、輸出量は減少する可能性もある。

乳業メーカーからは、長期間にわたり、高品質の製品を高い価格で安定的に輸入してきた日本市場は、引き続き最重要視するとしつつも、将来、中国などアジアを中心とした需要増に伴い価格が上昇した場合、日本が求める品質の製品を今後も同じ価格で購入するかどうかについては、留意が必要という声も聞かれた。

コラム2 個体識別システムを用いた乳用牛の飼養管理について

豪州では1960年代に、牛のブルセラ病および結核病を撲滅するための手段として、農場ごとに8桁の識別番号(Property Identification Code:PIC)を割り当て、牛を移動する際は、PICを記したテイルタグ(尾標)を装着するというトレーサビリティの仕組みが導入された。このPICシステムを下地として、1999年に、VIC州において、15桁の固有の番号が記録された電子チップ(Radio-Frequency Identification Device:RFID)が入った耳標(電子耳標:コラム2−写真1)を牛に装着する個体識別制度であるNLIS(National Livestock Identification System)(注)が導入され、2005年7月に全州で義務化された。畜産農家は、牧場内で生まれた牛を出荷するまでに、白色のNLIS耳標を右耳に装着することが義務付けられている(コラム2−写真2)。

なお、NLISは、畜種によって個体識別か群識別の違いや、識別に用いられる手段(電子耳標、電子耳標ではない耳標、入れ墨等)、報告手法等の違いはあるものの、2009年には羊および山羊で、2018年には豚で義務化されている(コラム2−写真3)。

注:牛のNLISの詳細については、「畜産の情報」2013年12月号「豪州の牛トレーサビリティ制度〜大規模経営を支えるシンプルかつ電子化された仕組み〜」(URL: https://lin.alic.go.jp/alic/month/domefore/2013/dec/wrepo02.htm )を参照されたい。

牛の電子耳標には、RFIDに記録されている15桁の番号とは別の、16桁のNLIS番号が表記されている。このNLIS番号は、8桁のPIC、1桁の製造業者コード、1桁の耳標等の種類別のコード、1桁の製造年コード、5桁のシリアル番号から構成される。電子耳標により乳用牛の個体識別が可能となり、飼養管理の改善に資することから、VIC州政府は、NLISにより酪農家が恩恵を得られるとしている。また、DAは、酪農家における個体識別の有用性を紹介するリーフレットの中で、個体識別のシステムの一つとして、NLIS耳標が利用可能であることを紹介している。

今回訪問した酪農家では、牛の左耳に、農場で管理用に用いる4桁の番号が表記された電子耳標ではない耳標を装着していたが、NLIS耳標による個体識別を行っていた(コラム2−写真4)。

この酪農家では、片側24頭ヘリンボーンのスイングアーム式のミルキングパーラーで搾乳しており、牛がパーラーに入る際にRFIDの読み取り機で個体識別を行っていた。(コラム2−写真5〜7)ミルカーからの搾乳量のデータはシステムに蓄積され、乳房炎やそのほかの病歴などの情報とともに、パーラー内のモニターで確認できるようになっていた(コラム2−写真8)。

スイングアーム式はパーラーの片側のみで搾乳するため、少人数で搾乳するのに適しており、この酪農家では、通常200頭を1人で搾乳しているとのことであった。

6 おわりに

近年の豪州の酪農は、2018年1月から続く干ばつにより、生乳生産量が減少傾向で推移する一方で、人口の増加に伴い乳製品の国内消費量が増加した結果、輸出に仕向けられる割合が低下し、品目によっては純輸入国となっている。調査の前には、記録的な高水準である乳価は、生産者の生産意欲を後押ししているのではないかと予想したが、乳価以上に生産コストが上昇しているため、乳用牛を増やすことは一部地域を除いてはリスクとなり、乳用牛頭数、生乳生産量の回復には時間がかかる見込みである。

現地の聞き取りにおいては、価格の安い国内消費用には輸入を行い、付加価値のある製品の輸出を続けるとの声もあった。しかし、前述のようなトレンドが継続すると輸出仕向け量がさらに減少し、中国、インドネシアをはじめとしたアジアからの高い需要によっては、日本にとって輸入しにくい状況になることも想定される。そのため、干ばつの状況、豪州国内の小売価格および国際乳製品の価格の動向を今後も注視する必要があると思われた。

また、豪州乳業界では、乳業メーカーの再編、生乳生産量の減少、そして上昇した乳価への対策として今後、協業していくことが求められているとの話も聞けた。生乳生産量が、24年前の水準まで減少してしまった今、生産者が生産した生乳を効率的に活用し、乳製品生産を最適化していくことが豪州乳業界には望まれている。

現地の聞き取りにおいては、価格の安い国内消費用には輸入を行い、付加価値のある製品の輸出を続けるとの声もあった。しかし、前述のようなトレンドが継続すると輸出仕向け量がさらに減少し、中国、インドネシアをはじめとしたアジアからの高い需要によっては、日本にとって輸入しにくい状況になることも想定される。そのため、干ばつの状況、豪州国内の小売価格および国際乳製品の価格の動向を今後も注視する必要があると思われた。

また、豪州乳業界では、乳業メーカーの再編、生乳生産量の減少、そして上昇した乳価への対策として今後、協業していくことが求められているとの話も聞けた。生乳生産量が、24年前の水準まで減少してしまった今、生産者が生産した生乳を効率的に活用し、乳製品生産を最適化していくことが豪州乳業界には望まれている。