ホーム > 畜産 > 畜産の情報 > 脱脂粉乳輸出伸長とともに乳価は約5年ぶりの高水準

海外の需給動向【牛乳・乳製品/ 米国】 畜産の情報 2020年3月号

脱脂粉乳輸出伸長とともに乳価は約5年ぶりの高水準

価格競争力が高い米国産脱脂粉乳

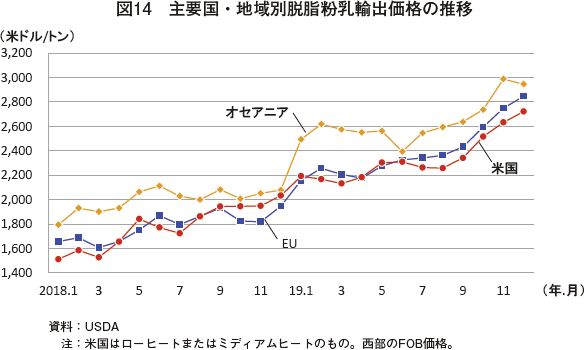

米国農務省海外農業局(USDA/FAS)が2019年12月に更新した「Production, Supply and Distribution」によると、同年の世界の脱脂粉乳期末在庫量は前年比24.0%減の57万3000トンと見込まれている。同年中にはEUや米国を中心に在庫が取り崩されてきたが、中国や東南アジア諸国で脱脂粉乳需要が増加している中、主要脱脂粉乳輸出国の生乳生産量は2020年にかけて微増または微減傾向で推移すると見込まれており、世界の脱脂粉乳需給は引き続きひっ迫傾向で推移するとみられている。したがって、主要国・地域の脱脂粉乳輸出価格は総じて上昇傾向にあり、業界紙の中には、オセアニアの供給余力に対する懸念から今後とも相場の上昇が継続するとの見方もある。

ただし、最近の価格動向を国・地域別にみると、最も価格競争力が高いのは米国産であり、2019年12月の米国産脱脂粉乳輸出価格は1トン当たり2722米ドル(29万9420円:1米ドル=110円)と、EU産を4.4%、オセアニア産を7.6%下回った(図14)。

脱脂粉乳輸出量は堅調に推移

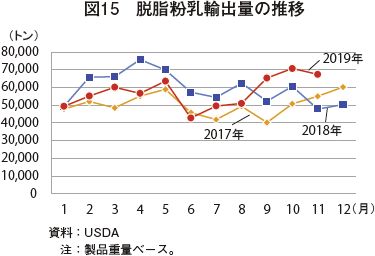

USDA/FASによると、2019年11月の脱脂粉乳輸出量は前年同月比41.0%増の6万7408トンとなり、9月以降3カ月連続で前年同月を上回った(図15)。8月までは他国産との競合の激化や中国向けに課せられている追加関税の影響から前年を下回っていたが、直近は堅調に推移している。

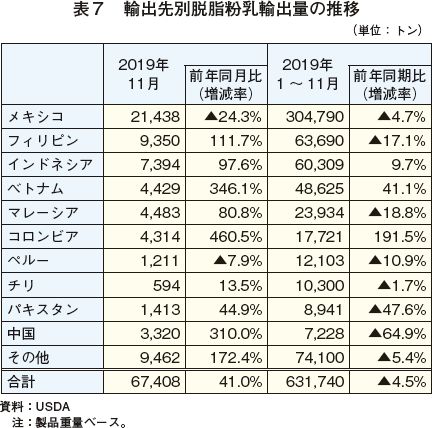

ただし、11月は最大輸出先であるメキシコ向けが前年同月を2割以上下回った(表7)。この背景には、経済情勢の悪化に伴うペソ安により同国の輸入需要が減退していることに加え、EUによるメキシコ脱脂粉乳市場への進出に伴う米国産のシェア減少があるとみられている。

2018年4月に大筋合意に至ったメキシコ-EU自由貿易協定(注1)によってメキシコは5年間かけてEU産脱脂粉乳輸入枠を5万トンに拡大することが義務付けられている。当該合意内容は未発効であるものの、USDAはこのことが既に影響を及ぼし始めているとみており、米国の業界紙では、メキシコの脱脂粉乳市場においてスペイン産やポーランド産などがシェアを伸ばしていると報じられている。

なお、2019年11月の輸出量について第2位以下をみると、東南アジア向けやペルーを除く中南米諸国および中国向けが前年同月を大幅に上回った。この一因としては、これらの国々での需要増に加え、前述の通り、米国産脱脂粉乳の価格競争力が高い点が影響していると考えられる。

(注1) 2000年に発効。2016年から再交渉が行われていた。

2020年の脱脂粉乳輸出量を前年比5.0%増と予測

米国農務省経済調査局(USDA/ERS)は2020年の米国の生乳生産量について、乳用経産牛飼養頭数および1頭当たり乳量がいずれも増加するとして、前年を1.7%上回ると見込んでいる。これを踏まえ、USDAは脱脂粉乳の供給余力も引き続き増加するとみて、2020年の脱脂粉乳輸出量を前年比5.0%増の71万8000トンと見込んでいる。

在庫が取り崩され脱脂粉乳卸売価格は上昇

米国農務省全国農業統計局(USDA/NASS)によると、脱脂粉乳の生産は堅調に推移している。2019年11月は前年同月比5.1%増の8万4300トンと、7月以降5カ月連続で前年同月を上回り、1~11月は前年同期並みの97万4000トンとなった。

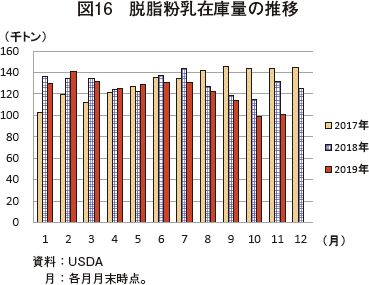

一方、国内消費は月によって増減はあるものの、1~11月の合計では36万5600トンと前年同期を12.1%上回っている。加えて、直近は輸出が堅調に推移していることから、在庫量は減少基調で推移しており、2019年11月末現在では10万1200トンとなった(図16)。これは前年同月を22.8%下回る水準であり、前年同月比減少幅としては2014年2月以来で最も大きい。

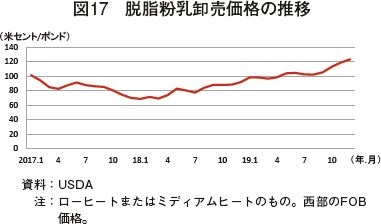

こうしたことから、米国農務省農業マーケティング局(USDA/AMS)によると、11月の脱脂粉乳の卸売価格は前年同月比34.3%高の1ポンド当たり123.53米セント(1キログラム当たり300円)と高値で推移している(図17)。

総合乳価は約5年ぶりに20ドル台へ

製品価格の上昇に伴って、連邦マーケティング・オーダー(FMMO)において脱脂粉乳・バター向け区分されるクラス乳価も上昇傾向で推移している(注2)。USDA/AMSは2020年1月2日、2019年12月のクラスⅣ乳価(バター・脱脂粉乳向け)を、前年同月比10.7%増の100ポンド当たり16.70米ドル(1キログラム当たり40円)と公表した。同時に、同月のクラスⅢ乳価(チーズ・ホエイ向け)については、前月からやや下落したものの、同49.6%高の同19.37米ドル(同47円)と堅調に推移している(注3)。

こうしたことから、全米総合乳価は上昇傾向で推移しており、2019年12月は前年同月比22.1%高の100ポンド当たり21.0米ドル(同51円)と11カ月連続で前年同月を上回った(図18)。20米ドルを上回ったのは2014年12月以来、約5年ぶりである。現地業界紙の中には、引き続き世界の脱脂粉乳需要が堅調に推移するとの前提の下、さらなる乳価の向上を期待する見方も見受けられる。

(注2) 生乳取引地域(オーダー)内で取り引きされる生乳について、4分類の用途別に最低取引価格を設定するとともに、生乳取引業者に対して生産者へのプール乳価支払いを義務付けている制度。

(注3) 「チーズ価格の上昇とともに酪農の収益性が向上(畜産の情報 2020年1月号)」にも関連情報を記載。

12月に一部で減産も19年の生乳生産量は前年比微増

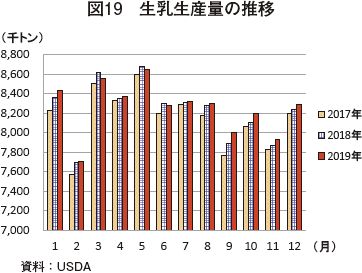

USDA/NASSが2020年1月23日に公表した「Milk Production」によると、2019年12月の生乳生産量は前年同月比0.7%増の829万301トンとなった(図19)。この結果、2019年の通年生産量は9902万9113トン(前年比0.3%増)となった。

12月は、乳用経産牛飼養頭数が前年同月比0.1%減となった一方、1頭当たり乳量は同0.8%増であったことから2019年7月以降6カ月連続で前年同月を上回った。しかし、9月、10月がそれぞれ前年同月比1.4%増、同1.1%増であったことから、増加幅は縮小傾向で推移している。

同月の生乳生産動向を地域別にみると、最大生乳生産州であるカリフォルニア州や増頭傾向にあるテキサス州で堅調に推移している一方、第2位の生乳生産州であるウィスコンシン州は前年同月をわずかに下回った。ウィスコンシン州では11月の低温に加え、飼料の品質が悪いことなどから、同月以降2カ月連続で1頭当たり乳量が前年同月を下回って推移している。

米国農務省海外農業局(USDA/FAS)が2019年12月に更新した「Production, Supply and Distribution」によると、同年の世界の脱脂粉乳期末在庫量は前年比24.0%減の57万3000トンと見込まれている。同年中にはEUや米国を中心に在庫が取り崩されてきたが、中国や東南アジア諸国で脱脂粉乳需要が増加している中、主要脱脂粉乳輸出国の生乳生産量は2020年にかけて微増または微減傾向で推移すると見込まれており、世界の脱脂粉乳需給は引き続きひっ迫傾向で推移するとみられている。したがって、主要国・地域の脱脂粉乳輸出価格は総じて上昇傾向にあり、業界紙の中には、オセアニアの供給余力に対する懸念から今後とも相場の上昇が継続するとの見方もある。

ただし、最近の価格動向を国・地域別にみると、最も価格競争力が高いのは米国産であり、2019年12月の米国産脱脂粉乳輸出価格は1トン当たり2722米ドル(29万9420円:1米ドル=110円)と、EU産を4.4%、オセアニア産を7.6%下回った(図14)。

脱脂粉乳輸出量は堅調に推移

USDA/FASによると、2019年11月の脱脂粉乳輸出量は前年同月比41.0%増の6万7408トンとなり、9月以降3カ月連続で前年同月を上回った(図15)。8月までは他国産との競合の激化や中国向けに課せられている追加関税の影響から前年を下回っていたが、直近は堅調に推移している。

ただし、11月は最大輸出先であるメキシコ向けが前年同月を2割以上下回った(表7)。この背景には、経済情勢の悪化に伴うペソ安により同国の輸入需要が減退していることに加え、EUによるメキシコ脱脂粉乳市場への進出に伴う米国産のシェア減少があるとみられている。

2018年4月に大筋合意に至ったメキシコ-EU自由貿易協定(注1)によってメキシコは5年間かけてEU産脱脂粉乳輸入枠を5万トンに拡大することが義務付けられている。当該合意内容は未発効であるものの、USDAはこのことが既に影響を及ぼし始めているとみており、米国の業界紙では、メキシコの脱脂粉乳市場においてスペイン産やポーランド産などがシェアを伸ばしていると報じられている。

なお、2019年11月の輸出量について第2位以下をみると、東南アジア向けやペルーを除く中南米諸国および中国向けが前年同月を大幅に上回った。この一因としては、これらの国々での需要増に加え、前述の通り、米国産脱脂粉乳の価格競争力が高い点が影響していると考えられる。

(注1) 2000年に発効。2016年から再交渉が行われていた。

2020年の脱脂粉乳輸出量を前年比5.0%増と予測

米国農務省経済調査局(USDA/ERS)は2020年の米国の生乳生産量について、乳用経産牛飼養頭数および1頭当たり乳量がいずれも増加するとして、前年を1.7%上回ると見込んでいる。これを踏まえ、USDAは脱脂粉乳の供給余力も引き続き増加するとみて、2020年の脱脂粉乳輸出量を前年比5.0%増の71万8000トンと見込んでいる。

在庫が取り崩され脱脂粉乳卸売価格は上昇

米国農務省全国農業統計局(USDA/NASS)によると、脱脂粉乳の生産は堅調に推移している。2019年11月は前年同月比5.1%増の8万4300トンと、7月以降5カ月連続で前年同月を上回り、1~11月は前年同期並みの97万4000トンとなった。

一方、国内消費は月によって増減はあるものの、1~11月の合計では36万5600トンと前年同期を12.1%上回っている。加えて、直近は輸出が堅調に推移していることから、在庫量は減少基調で推移しており、2019年11月末現在では10万1200トンとなった(図16)。これは前年同月を22.8%下回る水準であり、前年同月比減少幅としては2014年2月以来で最も大きい。

こうしたことから、米国農務省農業マーケティング局(USDA/AMS)によると、11月の脱脂粉乳の卸売価格は前年同月比34.3%高の1ポンド当たり123.53米セント(1キログラム当たり300円)と高値で推移している(図17)。

総合乳価は約5年ぶりに20ドル台へ

製品価格の上昇に伴って、連邦マーケティング・オーダー(FMMO)において脱脂粉乳・バター向け区分されるクラス乳価も上昇傾向で推移している(注2)。USDA/AMSは2020年1月2日、2019年12月のクラスⅣ乳価(バター・脱脂粉乳向け)を、前年同月比10.7%増の100ポンド当たり16.70米ドル(1キログラム当たり40円)と公表した。同時に、同月のクラスⅢ乳価(チーズ・ホエイ向け)については、前月からやや下落したものの、同49.6%高の同19.37米ドル(同47円)と堅調に推移している(注3)。

こうしたことから、全米総合乳価は上昇傾向で推移しており、2019年12月は前年同月比22.1%高の100ポンド当たり21.0米ドル(同51円)と11カ月連続で前年同月を上回った(図18)。20米ドルを上回ったのは2014年12月以来、約5年ぶりである。現地業界紙の中には、引き続き世界の脱脂粉乳需要が堅調に推移するとの前提の下、さらなる乳価の向上を期待する見方も見受けられる。

(注2) 生乳取引地域(オーダー)内で取り引きされる生乳について、4分類の用途別に最低取引価格を設定するとともに、生乳取引業者に対して生産者へのプール乳価支払いを義務付けている制度。

(注3) 「チーズ価格の上昇とともに酪農の収益性が向上(畜産の情報 2020年1月号)」にも関連情報を記載。

12月に一部で減産も19年の生乳生産量は前年比微増

USDA/NASSが2020年1月23日に公表した「Milk Production」によると、2019年12月の生乳生産量は前年同月比0.7%増の829万301トンとなった(図19)。この結果、2019年の通年生産量は9902万9113トン(前年比0.3%増)となった。

12月は、乳用経産牛飼養頭数が前年同月比0.1%減となった一方、1頭当たり乳量は同0.8%増であったことから2019年7月以降6カ月連続で前年同月を上回った。しかし、9月、10月がそれぞれ前年同月比1.4%増、同1.1%増であったことから、増加幅は縮小傾向で推移している。

同月の生乳生産動向を地域別にみると、最大生乳生産州であるカリフォルニア州や増頭傾向にあるテキサス州で堅調に推移している一方、第2位の生乳生産州であるウィスコンシン州は前年同月をわずかに下回った。ウィスコンシン州では11月の低温に加え、飼料の品質が悪いことなどから、同月以降2カ月連続で1頭当たり乳量が前年同月を下回って推移している。

(調査情報部 野田 圭介)