ホーム > 畜産 > 畜産の情報 > 令和元年の畜産物の輸出動向

国内の需給動向【令和元年の畜産物の輸出動向】 畜産の情報 2020年3月号

令和元年の畜産物の輸出動向

【牛肉】牛肉輸出量、前年比21.9%増

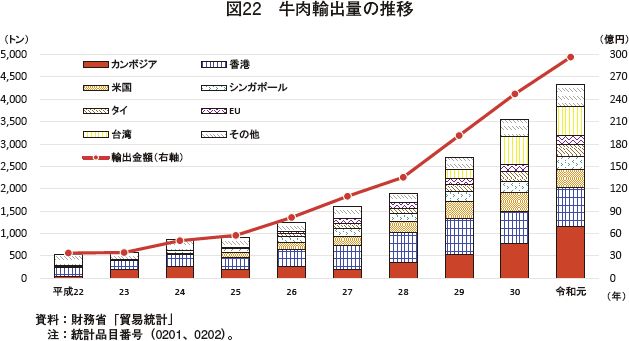

令和元年の牛肉輸出量(牛くず肉を除く。以下同じ)は、4339トン(前年比21.9%増)と9年連続で増加した。同年の輸出先は前年から4カ国・地域が増加し、41カ国・地域へ輸出された。国・地域別に見ると、多くの国・地域向けで増加し、シェアはカンボジア向けが27%と前年に続きトップとなり、次いで香港が20%、台湾が15%、米国が9%を占めた(図22)。

元年の輸出金額は、同年の輸出目標(250億円)を大きく上回り、296億7279万円(同20.0%増)と前年から大幅に増加し、過去最高となった。

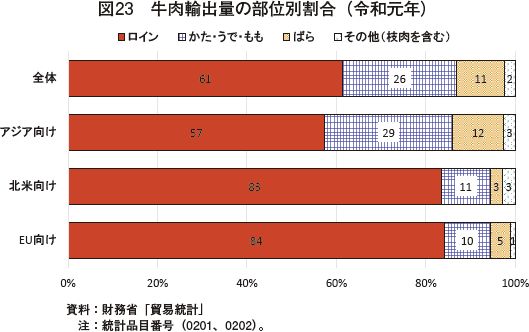

また、元年の牛肉輸出量の部位別割合を見ると、全体に占める「ロイン」の割合が61%と最も多く、次いで「かた・うで・もも」が26%、「ばら」が11%となった(図23)。なお、北米やEU向けはサーロインなどのロインを中心とした輸出となっている一方、アジア向けはフルセットでの輸出が比較的多いとみられる。

【豚肉】豚肉輸出量、前年比21.6%増

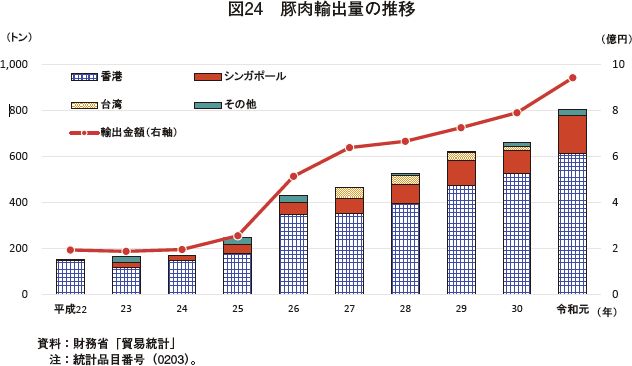

令和元年の豚肉輸出量(豚くず肉を除く。以下同じ)は、804トン(前年比21.6%増)と10年連続で増加した。同年の輸出先は、日本国内でのCSF(豚熱)発生を受けた台湾向け輸出の一時停止などにより、前年から1カ国・地域が減少し、5カ国・地域へ輸出された。国・地域別に見ると、主要な輸出先である香港およびシンガポール向けなどが増加し、シェアは香港向けが77%と最も多く、次いでシンガポール向けが20%を占めた(図24)。

元年の輸出金額は、同年の輸出目標(12億円)を下回ったものの、9億4204万円(同19.2%増)と前年から大幅に増加し、過去最高となった。

【鶏肉】鶏肉輸出量、正肉は前年比73.1%増

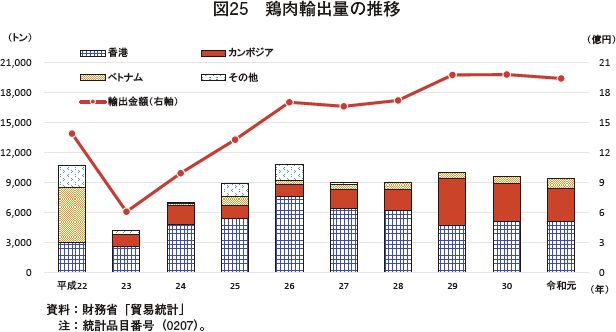

令和元年の鶏肉輸出量は、9375トン(前年比2.9%減)と2年連続で減少した。同年の輸出先は、前年と同様の3カ国・地域へ輸出された。国・地域別に見ると、香港、ベトナム向けが増加したものの、カンボジア向けが減少しており、シェアは香港向けが55%と最も多く、次いでカンボジア向けが34%、ベトナム向けが11%を占めた(図25)。

元年の輸出金額は、同年の輸出目標(35億円)を下回り、19億4135万円(同1.9%減)と前年からわずかに減少した。

また、鶏肉輸出量の大半は鶏足(もみじ)が占めており、正肉(もも・むね)の割合は小さいものの、伸び率は高く、330トン(同73.1%増)と前年から大幅に増加した。国・地域別に見ると、正肉全体に占める香港向けの割合が83%と最も多く、次いでベトナム向けが17%を占めた。

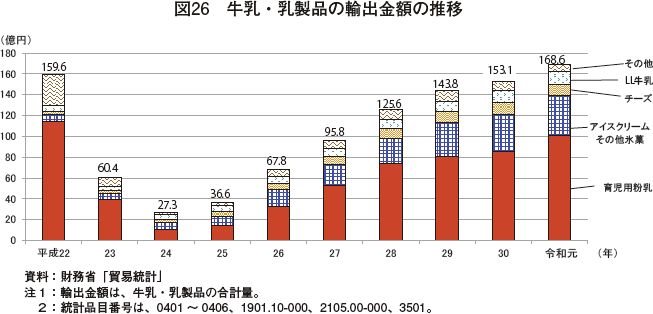

【乳製品】令和元年の乳製品輸出金額、前年比6.4%増

元年の牛乳・乳製品の輸出金額は168億円(前年比6.4%増)とかなりの程度増加した。これまでの輸出金額の推移を見ると、平成23年及び24年は口蹄疫や原発事故の発生などを背景とした輸出先国・地域の輸入規制措置の影響などにより、大幅な減少となった。

その後日本産農産物の安心・安全といった強みを活かした輸出戦略・体制の確立などにより、アジア向けを中心に、日本産の浸透と輸出拡大を進めた結果、29年には既に令和元年の輸出目標額(140億円)を達成している。

品目別では、最も輸出金額の多い育児用粉乳が101億円(同18.3%増)、次いで、アイスクリームその他氷菓が38億円(同6.4%増)、チーズが10億円(同11.5%減)、LL牛乳が12億円(同12.1%増)となった(図26)。

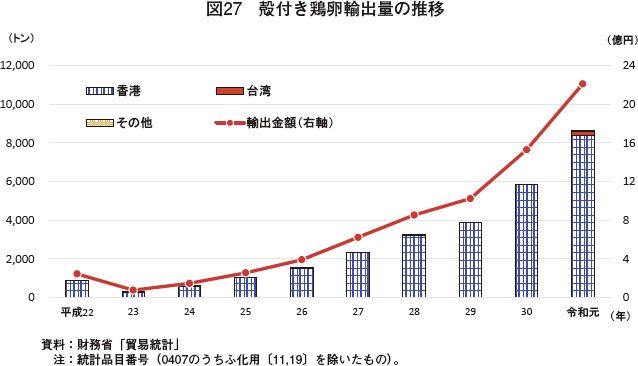

【鶏卵】殻付き鶏卵輸出量、前年比47.5%増

令和元年の殻付き鶏卵輸出量(ふ化用を除く。以下同じ)は、8651トン(前年比47.5%増)と8年連続で増加した。同年の輸出先は、前年から台湾、米国(グアム)の2カ国・地域が増加し、4カ国・地域へ輸出された。国・地域別に見ると、輸出量の大半を占める香港向けに加え、台湾向けが大幅に増加し、シェアは香港向けが97%と最も多く、次いで台湾向けが3%を占めた(図27)。

元年の輸出金額は、同年の輸出目標(26億円)を下回ったものの、22億1132万円(同44.7%増)と前年から大幅に増加した。

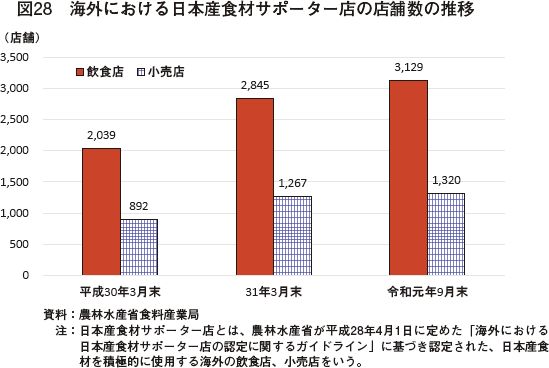

日本産食材の海外需要の増加

近年、訪日外国人の増加に伴う日本食のPR機会の増加、アジア諸国の経済発展に伴う富裕層の増加、海外在留邦人数の増加などを背景に、日本食レストランの普及など世界的に日本食ブームが広がっており、日本産食材の海外需要が高まっている。

日本産食材を積極的に使用している日本産食材サポーター店(図28の注)の動向を見ると、店舗数は世界中で飲食店、小売店ともに増加傾向で推移しており、令和元年9月末時点で飲食店は3129店舗、小売店は1320店舗となった(図28)。

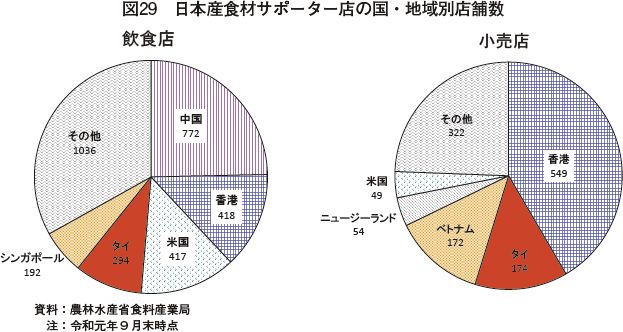

国・地域別に見ると、飲食店では、中国(772店舗)が最も多く、次いで、香港(418店舗)、米国(417店舗)となった。小売店では、香港(549店舗)が最も多く、次いでタイ(174店舗)、ベトナム(172店舗)と続いた(図29)。特に、香港については、店舗数が多いことに加え、日本の畜産物の主要な輸出先であることから、畜産物を含めた日本産食材が広く普及していると考えられる。

令和元年の牛肉輸出量(牛くず肉を除く。以下同じ)は、4339トン(前年比21.9%増)と9年連続で増加した。同年の輸出先は前年から4カ国・地域が増加し、41カ国・地域へ輸出された。国・地域別に見ると、多くの国・地域向けで増加し、シェアはカンボジア向けが27%と前年に続きトップとなり、次いで香港が20%、台湾が15%、米国が9%を占めた(図22)。

元年の輸出金額は、同年の輸出目標(250億円)を大きく上回り、296億7279万円(同20.0%増)と前年から大幅に増加し、過去最高となった。

また、元年の牛肉輸出量の部位別割合を見ると、全体に占める「ロイン」の割合が61%と最も多く、次いで「かた・うで・もも」が26%、「ばら」が11%となった(図23)。なお、北米やEU向けはサーロインなどのロインを中心とした輸出となっている一方、アジア向けはフルセットでの輸出が比較的多いとみられる。

【豚肉】豚肉輸出量、前年比21.6%増

令和元年の豚肉輸出量(豚くず肉を除く。以下同じ)は、804トン(前年比21.6%増)と10年連続で増加した。同年の輸出先は、日本国内でのCSF(豚熱)発生を受けた台湾向け輸出の一時停止などにより、前年から1カ国・地域が減少し、5カ国・地域へ輸出された。国・地域別に見ると、主要な輸出先である香港およびシンガポール向けなどが増加し、シェアは香港向けが77%と最も多く、次いでシンガポール向けが20%を占めた(図24)。

元年の輸出金額は、同年の輸出目標(12億円)を下回ったものの、9億4204万円(同19.2%増)と前年から大幅に増加し、過去最高となった。

【鶏肉】鶏肉輸出量、正肉は前年比73.1%増

令和元年の鶏肉輸出量は、9375トン(前年比2.9%減)と2年連続で減少した。同年の輸出先は、前年と同様の3カ国・地域へ輸出された。国・地域別に見ると、香港、ベトナム向けが増加したものの、カンボジア向けが減少しており、シェアは香港向けが55%と最も多く、次いでカンボジア向けが34%、ベトナム向けが11%を占めた(図25)。

元年の輸出金額は、同年の輸出目標(35億円)を下回り、19億4135万円(同1.9%減)と前年からわずかに減少した。

また、鶏肉輸出量の大半は鶏足(もみじ)が占めており、正肉(もも・むね)の割合は小さいものの、伸び率は高く、330トン(同73.1%増)と前年から大幅に増加した。国・地域別に見ると、正肉全体に占める香港向けの割合が83%と最も多く、次いでベトナム向けが17%を占めた。

(畜産振興部 河村 侑紀)

【乳製品】令和元年の乳製品輸出金額、前年比6.4%増

元年の牛乳・乳製品の輸出金額は168億円(前年比6.4%増)とかなりの程度増加した。これまでの輸出金額の推移を見ると、平成23年及び24年は口蹄疫や原発事故の発生などを背景とした輸出先国・地域の輸入規制措置の影響などにより、大幅な減少となった。

その後日本産農産物の安心・安全といった強みを活かした輸出戦略・体制の確立などにより、アジア向けを中心に、日本産の浸透と輸出拡大を進めた結果、29年には既に令和元年の輸出目標額(140億円)を達成している。

品目別では、最も輸出金額の多い育児用粉乳が101億円(同18.3%増)、次いで、アイスクリームその他氷菓が38億円(同6.4%増)、チーズが10億円(同11.5%減)、LL牛乳が12億円(同12.1%増)となった(図26)。

(酪農乳業部 廣田 李花子)

【鶏卵】殻付き鶏卵輸出量、前年比47.5%増

令和元年の殻付き鶏卵輸出量(ふ化用を除く。以下同じ)は、8651トン(前年比47.5%増)と8年連続で増加した。同年の輸出先は、前年から台湾、米国(グアム)の2カ国・地域が増加し、4カ国・地域へ輸出された。国・地域別に見ると、輸出量の大半を占める香港向けに加え、台湾向けが大幅に増加し、シェアは香港向けが97%と最も多く、次いで台湾向けが3%を占めた(図27)。

元年の輸出金額は、同年の輸出目標(26億円)を下回ったものの、22億1132万円(同44.7%増)と前年から大幅に増加した。

日本産食材の海外需要の増加

近年、訪日外国人の増加に伴う日本食のPR機会の増加、アジア諸国の経済発展に伴う富裕層の増加、海外在留邦人数の増加などを背景に、日本食レストランの普及など世界的に日本食ブームが広がっており、日本産食材の海外需要が高まっている。

日本産食材を積極的に使用している日本産食材サポーター店(図28の注)の動向を見ると、店舗数は世界中で飲食店、小売店ともに増加傾向で推移しており、令和元年9月末時点で飲食店は3129店舗、小売店は1320店舗となった(図28)。

国・地域別に見ると、飲食店では、中国(772店舗)が最も多く、次いで、香港(418店舗)、米国(417店舗)となった。小売店では、香港(549店舗)が最も多く、次いでタイ(174店舗)、ベトナム(172店舗)と続いた(図29)。特に、香港については、店舗数が多いことに加え、日本の畜産物の主要な輸出先であることから、畜産物を含めた日本産食材が広く普及していると考えられる。

(畜産振興部 河村 侑紀)