ホーム > 畜産 > 畜産の情報 > バター、脱脂粉乳およびチーズの流通実態調査の結果

調査・報告 畜産の情報 2020年4月号

バター、脱脂粉乳およびチーズの流通実態調査の結果

酪農乳業部 乳製品課

【要約】

当機構では、乳製品の流通実態を的確に把握するため、毎年度、乳業メーカーや小売業などの幅広い業種を対象に「乳製品の流通実態調査」を実施している。

令和元年度に実施した調査結果によると、平成30年度のバターと脱脂粉乳については、生乳生産量が減少している中で、輸入品が減少する国産品を補う形で需給は安定的に推移した。乳業メーカーでは、需要者に自社製品(国産品)を優先的に供給しつつも、菓子類の高品質志向の高まりから、引き続き、一定数量の国産品を利用している状況がうかがえた。また、チーズについては、プロセスチーズに加え、家庭用ナチュラルチーズの消費が浸透しつつあることから、業務用向けも合わせて消費量は2年連続で過去最高を更新した。

令和元年度に実施した調査結果によると、平成30年度のバターと脱脂粉乳については、生乳生産量が減少している中で、輸入品が減少する国産品を補う形で需給は安定的に推移した。乳業メーカーでは、需要者に自社製品(国産品)を優先的に供給しつつも、菓子類の高品質志向の高まりから、引き続き、一定数量の国産品を利用している状況がうかがえた。また、チーズについては、プロセスチーズに加え、家庭用ナチュラルチーズの消費が浸透しつつあることから、業務用向けも合わせて消費量は2年連続で過去最高を更新した。

1 調査対象および回収率

本調査は、乳製品の供給者である乳業メーカー、需要者である全国の食品製造業や外食業、ホテル業を対象に実施し、有効回答数は 232企業(有効回答率23.1%:調査対象数 1006企業)となった。また、バターおよび脱脂粉乳に係る調査については、大手乳業メーカーなどからの回答を得たため、前年の調査結果と同様にカバー率は出回り量ベースで9割程度となった。

なお、チーズについては、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

なお、チーズについては、「機構調べ」との断りがない限り、農林水産省が公表している「チーズの需給表」の数値を使用した。

2 平成30年度の乳製品需給

農林水産省公表の「牛乳乳製品統計」によると、平成30年度のバター、脱脂粉乳の生産量は、生乳の乳製品仕向け量が減少(前年比0.8%減)したため、それぞれ同0.3%減、 同1.2%減となった。これは、生乳生産量の減少が続く中で、引き続き需要が堅調な飲用牛乳へ生乳が積極的に仕向けられたためである(生乳の牛乳等向け仕向け量は同0.6%増)。

乳製品の国内生産量の減少に伴う不足分については、当機構による輸入入札を実施したことにより、需給は安定して推移した。チーズについては、「家飲み」におけるおつまみとしての需要が消費者に浸透しつつあることもあり、前年に引き続き需要は堅調に推移し、農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの総消費量は、21万367トン(前年比3.8%増)となり2年連続で過去最高を更新した。

なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1389円(同 1.1%上昇)となった。

注:推定出回り量(推定消費量)= 前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7952円(同0.2%上昇)となった。

輸入ナチュラルチーズのうちプロセスチーズ原料用以外も18万5834トン(同3.8%増)と増加したことから、ナチュラルチーズ全体の消費量は、21万367トン(同3.8%増)とやや増加となった。

また、プロセスチーズ消費量も14万2563トン(同4.5%増)とやや増加したことから、チーズ総消費量は、35万2930トン(同4.1%増)と過去最高を更新した。

乳製品の国内生産量の減少に伴う不足分については、当機構による輸入入札を実施したことにより、需給は安定して推移した。チーズについては、「家飲み」におけるおつまみとしての需要が消費者に浸透しつつあることもあり、前年に引き続き需要は堅調に推移し、農林水産省公表の「チーズの需給表」によると、ナチュラルチーズの総消費量は、21万367トン(前年比3.8%増)となり2年連続で過去最高を更新した。

(1)バター

乳製品仕向け数量の減少に伴いバターの生産量も減少し、国内生産量は5万9827トン(前年度比0.3%減)となった。需要が堅調であったことから、需要に満たない部分は輸入で補う形となり、当機構による輸入入札数量は1万8093トン(同98.5%増)に達した。この結果、推定出回り量(注)は7万7902トン(同10.2%増)となった。なお、大口需要者価格(農林水産省)は、年度平均で1キログラム当たり1389円(同 1.1%上昇)となった。

注:推定出回り量(推定消費量)= 前年度末在庫量+当年度生産量+当年度輸入量−当年度末在庫量

(2)脱脂粉乳

バター同様に国内生産量が減少し、12万65トン(前年度比1.2%減)となったが、はっ酵乳などの需要に対応して追加輸入を行ったことから、当機構の輸入入札により1万5277トン(同54.0%減)が市場に放出された。この結果、推定出回り量は、13万7378トン(同1.1%減)とわずかに減少した。なお、大口需要者価格(農林水産省)は、年度平均で25キログラム当たり1万7952円(同0.2%上昇)となった。

(3)チーズ(ナチュラルチーズ・プロセスチーズ)

国内ナチュラルチーズの生産量は4万5384トン(前年度比0.3%減)と減少したが、ナチュラルチーズ需要の高まりに伴い、プロセスチーズ原料用以外の生産量は2万4533トン(同3.4%増)とやや増加となった。輸入ナチュラルチーズのうちプロセスチーズ原料用以外も18万5834トン(同3.8%増)と増加したことから、ナチュラルチーズ全体の消費量は、21万367トン(同3.8%増)とやや増加となった。

また、プロセスチーズ消費量も14万2563トン(同4.5%増)とやや増加したことから、チーズ総消費量は、35万2930トン(同4.1%増)と過去最高を更新した。

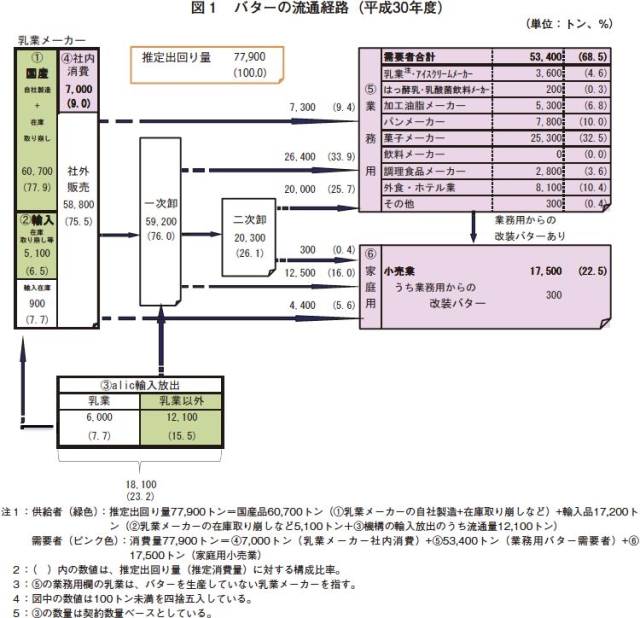

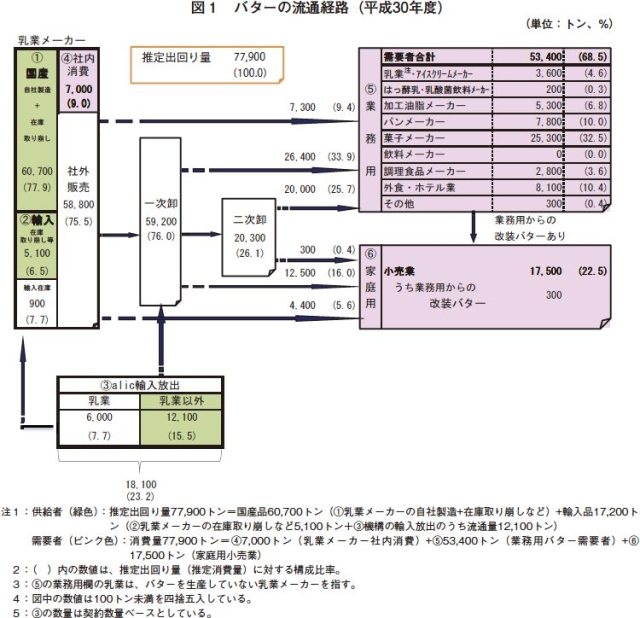

3 流通経路と業種別・用途別消費量

(1)バター

平成30年度の推定出回り量7万7900トン(機構調べ(注))について流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。注:機構調べとは、今回の調査結果に基づき推定したものを指す。

ア 流通経路

推定出回り量のうち、国産品(①乳業メーカーの自社製造と在庫取り崩しの合計)は6万700トン(出回り量に対する構成比77.9%)、輸入品(②乳業メーカーの取り崩し等と③機構の輸入放出の合計)は1万7200トン(同22.0%)となった(図1)。

乳業メーカーなどから需要者に供給される流通経路では、一次卸を通じた販売が5万9200トン(同76.0%)と大きなシェアを占めている。バターは、洋菓子やパンなどの加工食品や外食などの原材料としても使用されることから、需要者は多岐にわたっている。このため、 大口だけでなく比較的規模の小さい需要者が多いことを背景として、流通における卸売業者の役割が、他の原料乳製品と比べて重要となっている。

イ 業種別消費量

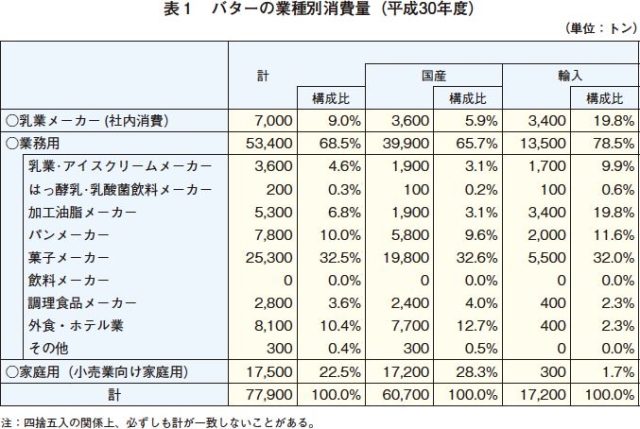

業種別消費量についてみると、業務用は5万3400トン(推定消費量に対する構成比68.5%)と最も多く、家庭用(小売業向け家庭用)は1万7500トン(同22.5%)、乳業メーカー(社内消費)は7000トン(同9.0%)となった。

業務用の内訳では、菓子メーカーが2万5300トン(同32.5%)で最も多い(図1)。国産品と輸入品の業種別消費量の内訳をみると、国産品は菓子メーカー向けが全体の32.6%と最も多く、次いで家庭用が28.3%となった。輸入品も菓子メーカー(社内消費)が全体の32.0%と最も多いが、家庭用は1.7%と少なく、乳業メーカー(社内消費)および加工油脂メーカーが共に19.8%を占めた(表1)。

国産品の供給が減少傾向にある中で、国産需要が底堅いことから、乳業メーカーは引き続き社内消費の一部を輸入品や他の乳製品で代替し、自社製品(国産品)を需要者に優先的に供給するという傾向が強まっている。

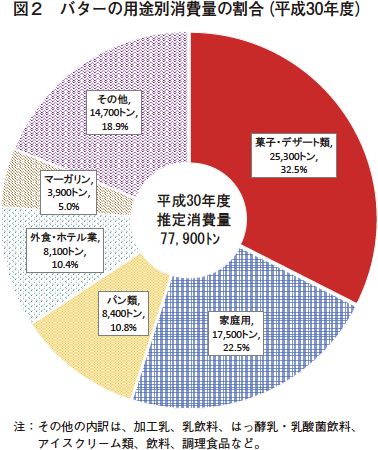

ウ 用途別消費量

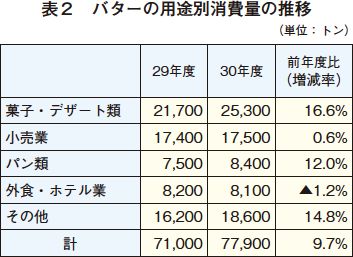

バターの用途別消費割合をみると、品質志向で国産品を重視する菓子・デザート類向けが2万5300トン(構成比32.5%)と最も多く、次いで、家庭用が1万7500トン(同22.5%)、パン類向けが8400トン(同10.8%)、外食・ホテル業向けが8100トン(同10.4%)となった(図2)。

バターの用途別仕向けを平成29年度と比較すると、総消費量が増加(前年度比9.7%増)する中、菓子・デザート類向け(同16.6%増)やパン類向け(同12.0%増)が大きく伸びる一方で、外食・ホテル業向けはわずかに減少し(同1.2%減)、小売業向けは前年度並み(同0.6%)に留まった(表2)。

(2)脱脂粉乳

平成30年度の出回り量13万7400トン(機構調べ)について、流通経路および業種別、用途別消費量の推計を行った結果、次の通りとなった。ア 流通経路

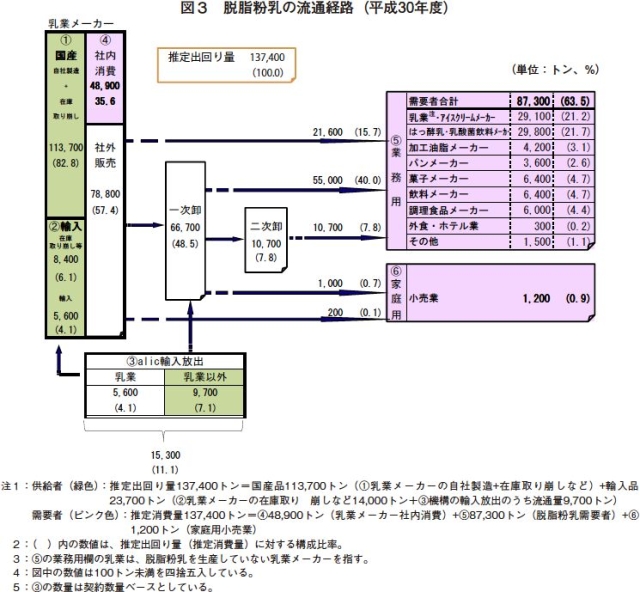

推定出回り量のうち、国産品(①乳業メーカーの自社製造と在庫取り崩しの合計)は11万3700トン(推定出回り量に対する構成比82.8%)、輸入品(②乳業メーカーの取り崩し等と③機構の輸入放出の合計)は2万3700トン(同17.2%)となった(図3)。

また、乳業メーカーの利用(社内消費)は 4万8900トン(同35.6%)、乳業メーカーからの社外販売は7万8800トン(同57.4%)、機構から一次卸への売渡しは9,700トン(同7.1%)となった。

脱脂粉乳は、一般的に二次加工製品向けの原材料であることから家庭用の消費量は非常に少なく、はっ酵乳や乳飲料などを生産する乳業メーカー(社内消費)で使われる割合が高いことが特徴である。また、卸売業者を経由せずに 需要者に直接販売される割合が全体の15.7%で、バター(直販割合9.4%)と比べて高い水準にある。これは、大口の需要者が特定の業種(はっ酵乳など)に集中しているからである。

イ 業種別消費量

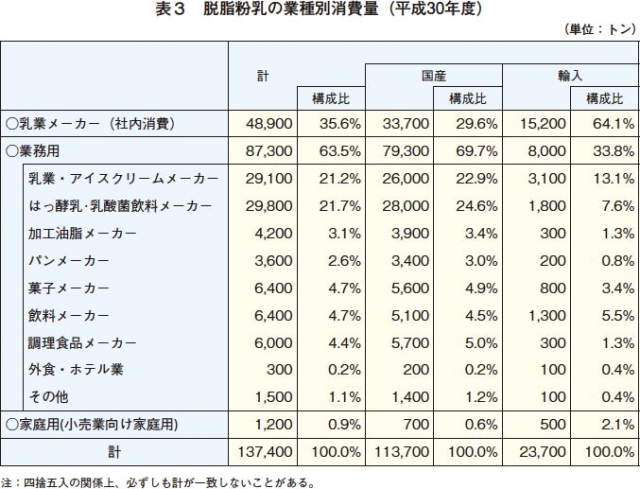

脱脂粉乳の業種別消費量をみると、業務用が8万7300トン(消費量に対する構成比63.5%)と最も多く、大手乳業の社内消費が4万8900トン(同35.6%)、家庭用が1200トン(同0.9%)とわずかであった。

業務用の内訳では、はっ酵乳・乳酸菌飲料メーカーが2万9800トン(同21.7%)と最も多く、次いで乳業・アイスクリームメーカーが2万9100トン(同21.2%)で、これら二つで全体の約4割を占めている(表3)。また、国産品は各業種で幅広く使用されている一方、輸入品は乳業メーカー(社内消費)が約3分の2を消費していた。

脱脂粉乳は、バターに比べると乳業メーカーにおける社内消費の割合が高いが、国産品の供給が減少傾向にある中、前年同様、乳業メーカーが社内消費の一部を輸入品や調製粉乳などで代替し、需要者には自社製品を優先的に供給していることがうかがえる。

ウ 用途別消費量

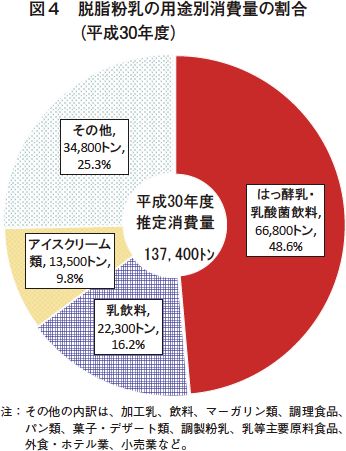

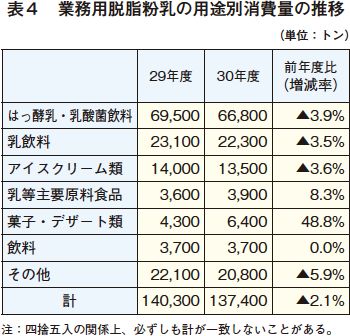

脱脂粉乳の用途別消費量をみると、はっ酵乳・乳酸菌飲料向けが6万6800トン(構成比48.6%)と最も多く、次いで、乳飲料向けが2万2300トン(同16.2%)、アイスクリーム類向け が1万3500トン(同9.8%)となった。

バターと異なり、脱脂粉乳は消費量全体の約4分の3がこれら上位3用途で消費され、特にはっ酵乳・乳酸菌飲料向けは全体の半数近くを占め、最も多い状況となった(図4)。

業務用脱脂粉乳の用途別消費量を29年度と比較すると、上位3用途のはっ酵乳・ 乳酸菌向けが6万6800トン(前年度比3.9%減)、乳飲料向けが2万2300トン(同3.5%減)、アイスクリーム類向けが1万3500トン(同3.6%減)と、いずれも減少となったが、菓子・デザート類向けは6400トン(同48.8%増)となった(表4)。

(3) チーズ

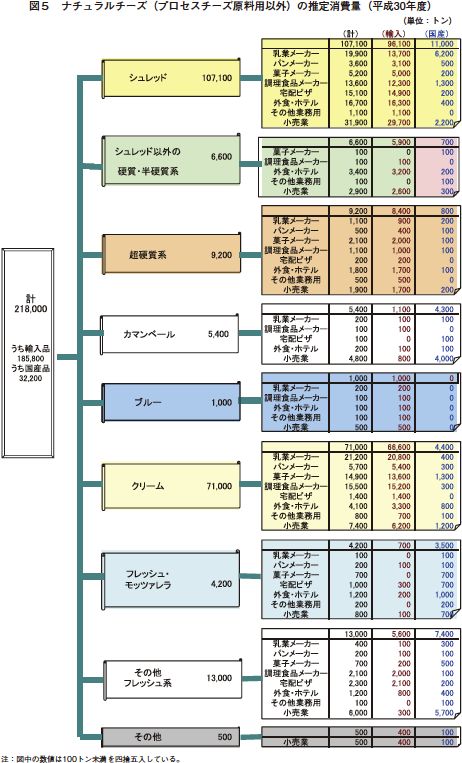

ア ナチュラルチーズ(プロセスチーズ原料用以外)平成30年度のナチュラルチーズ(プロセスチーズ原料用以外)の消費量21万8000トン(機構調べ)の種類別および業種別消費量の推計を行った結果、次の通りとなった(図5)。

(ア) 種類別消費量

総消費量は21万8000トンとなり、うち輸入品18万5800トン、国産品3万2200トンとなった。種類別の内訳は、シュレッドタイプが10万7100トンと最も多く、次いで、クリームタイプが7万1000トンとなった。

シュレッドタイプは、輸入品が9万6100トン、国産品が1万1000トンとなっており、輸入品が約9割を占めた。また、クリームタイプも、輸入品が6万6600トン、国産品が4400トンと輸入品が9割を占めた。

シュレッドタイプの業種別の内訳は、小売業が3万1900トン(シュレッドタイプ推計消費量に占める構成比29.8%)、次いで、乳業メーカー、外食・ホテル、宅配ピザ、調理食品メーカーの順となった。

国産品の種類別の内訳は、シュレッドタイプが最も多く、次いでクリームタイプ、カマンベール、フレッシュ・モッツァレラなどの順となっている。

消費量のほぼ半数であるシュレッドタイプの消費が業務用および家庭用ともに堅調であり、消費量増加をけん引している。

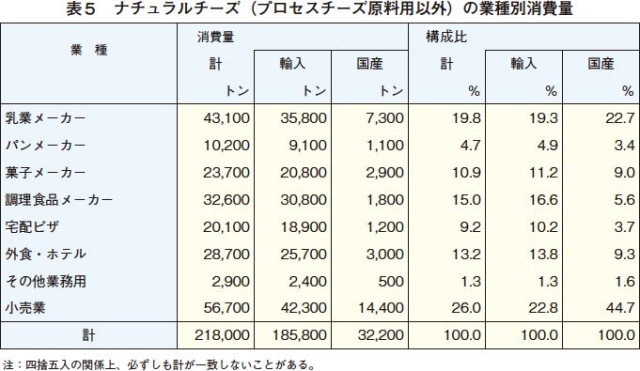

(イ) 業種別消費量

業種別の内訳では、小売業が5万6700トン(全体に占めるシェアは26.0%)と最も多く、次いで乳業メーカーが4万3100トン、調理食品メーカー3万2600トンとなった(表5)。小売業のうち、輸入品は4万2300トン、国産は1万4400トンと、輸入品が全体の7割を占めた。また、乳業メーカーについても、輸入品が3万5800トンと全体の8割を占めた。

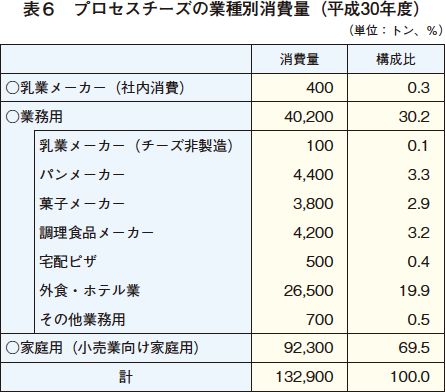

イ プロセスチーズ

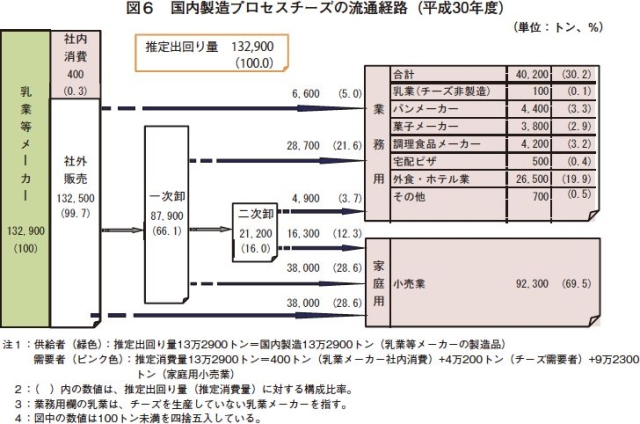

平成30年度のプロセスチーズの国内製造量13万2900トンについて、機構が流通経路および業種別消費量の推計を行った結果、次の通りとなった(図6)。

(ア) 流通経路

乳業等メーカーの国内製造量の大半である13万2500トン(推定出回り量に対する構成比99.7%)が、乳業等メーカーからの社外販売であり、その中で、一次卸への売渡しが8万7900トン(同66.1%)である一方、全需要の7割近くを占めている家庭用(小売業)への直接販売も3万8000トン(同28.6%)と高い割合を占めている。

(イ) 業種別消費量

家庭用は9万2300トン(消費量に対する 構成比69.5%)と最も多く、業務用は4万200トン(同30.2%)、乳業メーカー(社内消費)は 400トン(同0.3%)となった(表6)。また、業務用の業種別消費量(家庭用を除く)では、料理への使用が主体の外食・ホテル業が2万6500トン(同 19.9%)と最も多く、次いでサンドウィッチなどの調理パンなどへの使用が多いパンメーカー、調理食品メーカー、菓子メーカーの順となった。

4 まとめ

代表的な乳製品であるバターは、家庭での直接消費用として量販店などの小売店で取り扱われることに加え、ほとんどが菓子やパンなどの二次加工製品の原料としても使用され、流通が多岐にわたる。

また、脱脂粉乳は、バターと比べ二次加工製品の原料としての側面が強く、需要者が特定の業種に集中しており、特に、はっ酵乳・乳酸菌飲料向けが約半数を占めている。

チーズは、直接消費用と二次加工の用途で広く使用されていることから、バターと同様多様な流通形態となっている。

平成30年度においても生乳生産量が減少する中で、消費者の健康志向の高まりなどにより飲用牛乳の需要が引き続き堅調であったため、国産乳製品の生産量は減少となった。

バターについては、国産品の生産量が減少する中で、国産品の家庭用および業務用に対する需要は底堅く、不足分については、機構が定期的な輸入入札を実施し、市場に供給した。これにより、大口需要者による原材料用の輸入品への置き替えなどが進んだことから需要を満たすことはできたものの、国産品の供給拡大を望む声は強い。なお、在庫数量は年度を通じて安定的な水準で推移した。

脱脂粉乳については、堅調に推移していたはっ酵乳・乳酸菌飲料の需要が一巡し、原料となる脱脂粉乳の需要が減少したことから、年度末において在庫は高水準となった。

ナチュラルチーズ(プロセスチーズ原料用以外)は、直接消費用などで新たな嗜好が拡大し、生産量および輸入数量ともに前年を超えて推移しており、総消費量も過去最大となった。

また、脱脂粉乳は、バターと比べ二次加工製品の原料としての側面が強く、需要者が特定の業種に集中しており、特に、はっ酵乳・乳酸菌飲料向けが約半数を占めている。

チーズは、直接消費用と二次加工の用途で広く使用されていることから、バターと同様多様な流通形態となっている。

平成30年度においても生乳生産量が減少する中で、消費者の健康志向の高まりなどにより飲用牛乳の需要が引き続き堅調であったため、国産乳製品の生産量は減少となった。

バターについては、国産品の生産量が減少する中で、国産品の家庭用および業務用に対する需要は底堅く、不足分については、機構が定期的な輸入入札を実施し、市場に供給した。これにより、大口需要者による原材料用の輸入品への置き替えなどが進んだことから需要を満たすことはできたものの、国産品の供給拡大を望む声は強い。なお、在庫数量は年度を通じて安定的な水準で推移した。

脱脂粉乳については、堅調に推移していたはっ酵乳・乳酸菌飲料の需要が一巡し、原料となる脱脂粉乳の需要が減少したことから、年度末において在庫は高水準となった。

ナチュラルチーズ(プロセスチーズ原料用以外)は、直接消費用などで新たな嗜好が拡大し、生産量および輸入数量ともに前年を超えて推移しており、総消費量も過去最大となった。